Les entreprises en France Édition 2019

Cette nouvelle édition du numéro Les entreprises en France de la collection Insee Références offre une vue structurelle complète de notre système productif.

Photographie du tissu productif en 2017

Pierrette Briant, Gabriel Sklénard (Insee)

En 2017, les entreprises des secteurs principalement marchands non agricoles et non financiers réalisent 1 064 milliards d’euros de valeur ajoutée, soit 52 % de la valeur ajoutée de l’ensemble de l’économie française. Le tissu productif est très concentré : environ 250 grandes entreprises emploient 27 % des salariés, réalisent 33 % de la valeur ajoutée totale et portent 46 % du total de bilan. À l’opposé, les microentreprises sont très nombreuses mais n’emploient que 19 % des effectifs salariés, réalisent 17 % de la valeur ajoutée et portent 9 % du total de bilan.

Les activités tertiaires (commerce, transports-entreposage et services marchands non financiers) concentrent 63 % de la valeur ajoutée ; les entreprises industrielles en réalisent 28 %. Ces dernières sont fortement tournées vers les marchés internationaux (elles réalisent 65 % des exportations) et sont structurellement plus capitalistiques (elles portent 37 % du total du bilan). Enfin, 9 % de la valeur ajoutée revient à la construction.

Ces données sont désormais établies sur la base de la définition économique de l’entreprise, issue de la loi de modernisation de l’économie de 2008, qui permet de mieux rendre compte de l’organisation d’un nombre croissant d’entreprises en groupes de sociétés. Avec cette nouvelle approche, la photographie du tissu productif est en partie renouvelée. Il apparaît plus concentré, avec une contribution accrue des grandes entreprises. Le poids de l’industrie dans l’économie est renforcé, au détriment du commerce et surtout des services. Les indicateurs de performance des entreprises sont également modifiés : dans l’industrie, le taux de marge et le taux d’investissement sont abaissés, tandis que le taux d’exportation et la capacité à financer l’investissement sont rehaussés. Au niveau microéconomique, ces indicateurs de performance sont moins dispersés.

Insee Références

Paru le :03/12/2019

- 3,9 millions d’entreprises génèrent 59 % de la valeur ajoutée de l’économie en 2017

- Un tissu productif plus concentré avec la vision économique de l’entreprise

- Des microentreprises aux grandes entreprises, la dualité de l’appareil productif

- Des problématiques différentes selon les catégories d’entreprises

- Les activités tertiaires dominent le système productif, mais l’industrie est le principal moteur des exportations

- Le poids économique de l’industrie et de la construction est renforcé avec la nouvelle définition de l’entreprise

- Le double effet de « réallocation sectorielle » et de « consolidation » : l’exemple du chiffre d’affaires et du total de bilan

- En 2017, le taux de marge et le taux d’exportation augmentent, le taux de valeur ajoutée diminue

- Avec la définition économique de l’entreprise, des indicateurs de performance moins dispersés

- Encadré 1 - Champ des entreprises retenu

- Encadré 2 - De l’analyse par taille d’unité légale à l’analyse par catégorie d’entreprises

3,9 millions d’entreprises génèrent 59 % de la valeur ajoutée de l’économie en 2017

En 2017, l’ensemble des secteurs marchands non agricoles et non financiers comptabilise 3,9 millions d’entreprises pour un chiffre d’affaires hors taxes global de 3 900 milliards d’euros et une valeur ajoutée de 1 200 milliards d’euros, soit 59 % de la valeur ajoutée de l’ensemble de l’économie française. Les entreprises agricoles et financières sont comptabilisées et étudiées dans le cadre de dispositifs statistiques spécifiques, de même que les activités non marchandes.

Pour pouvoir analyser l’ensemble des données fiscales des entreprises sur des critères comparables, des restrictions supplémentaires sont faites dans cet éclairage. Tout d’abord, les secteurs dans lesquels une partie importante de l’activité est réalisée par des structures non marchandes sont exclus. C’est le cas de la santé, de l’action sociale et de l’enseignement. Ensuite, 1 million de micro-entrepreneurs et micro-entreprises au sens fiscal bénéficiant de formalités comptables et fiscales simplifiées (pas de bilan, ni de compte de résultat, ni de liasse fiscale) ne sont pas retenus ici. Leur poids économique est très faible (0,1 % des effectifs et 0,4 % de la valeur ajoutée) et les données statistiques disponibles sont moins détaillées.

Les secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et micro-entreprises au sens fiscal, rassemblent 2,3 millions d’entreprises (encadré 1). Elles emploient 12,2 millions de salariés en équivalent temps plein (ETP) et réalisent 3 765 milliards d’euros de chiffre d’affaires et 1 064 milliards d’euros de valeur ajoutée, soit 52 % de la valeur ajoutée de l’ensemble de l’économie.

Ces données s’appuient sur la notion d’« entreprise » au sens de la loi de modernisation de l’économie (LME) de 2008. Selon le décret n° 2008-1354 du 18 décembre 2008, pris en application de cette loi, l’entreprise « est la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes ». Cette nouvelle approche permet de dépasser l’approche strictement juridique fondée sur la notion d’unité légale, c’est-à-dire une entité administrative (société ou entreprise individuelle) identifiée par son numéro Siren. Auparavant, les statistiques annuelles sur les caractéristiques des entreprises étaient établies en considérant toutes les unités légales comme des entreprises distinctes, à l’exception de celles appartenant à une cinquantaine des plus grands groupes. Étant donné le développement de l’organisation en groupes [Bigot et Fesseau, 2017], ce passage d’une définition juridique à une définition économique de l’entreprise est devenu nécessaire pour mieux décrire le tissu productif et ses performances. Pour mettre en œuvre cette définition économique, l’Insee considère qu’une entreprise correspond soit à un groupe de sociétés composé des unités légales qu’il contrôle majoritairement (filiales), soit, dans le cas de grands conglomérats diversifiés, à une partie de ce groupe qui constitue une unité organisationnelle de production, regroupe l’ensemble des facteurs de production et dispose d’une certaine autonomie de décision, soit enfin à une seule unité légale lorsque celle-ci est indépendante (n’appartient pas à un groupe) [Haag, 2019].

Deux études avaient déjà illustré l’impact de ce changement d’approche, sur la base de données moins détaillées et partiellement simulées [Beguin et Hecquet, 2015 ; Deroyon, 2015]. Le présent éclairage va plus loin, dans la mesure où il observe l’ensemble du tissu productif à travers l’entreprise, en tenant compte des plus de 100 000 groupes qui le composent et des grandeurs comptables consolidées qui leur sont associées. La nouvelle photographie du tissu productif en 2017 est présentée et comparée avec la précédente vision en « unité légale ».

Un tissu productif plus concentré avec la vision économique de l’entreprise

En 2017, les 2,3 millions d’entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et hors micro-entreprises au sens fiscal, sont constituées de 2,5 millions d’unités légales. Elles se scindent en deux catégories : 2,2 millions sont constituées d’une seule unité légale (entreprises mono-unité légale) et près de 90 000 de plusieurs unités légales organisées en groupes de sociétés. Le poids économique des entreprises mono-unité légale est limité relativement à leur nombre. A contrario, les 90 000 entreprises organisées en groupe, rassemblant au total près de 300 000 unités légales, représentent l’essentiel de l’appareil productif, soit 79 % du total de bilan, 70 % du chiffre d’affaires, 67 % de la valeur ajoutée et 63 % des salariés (en ETP).

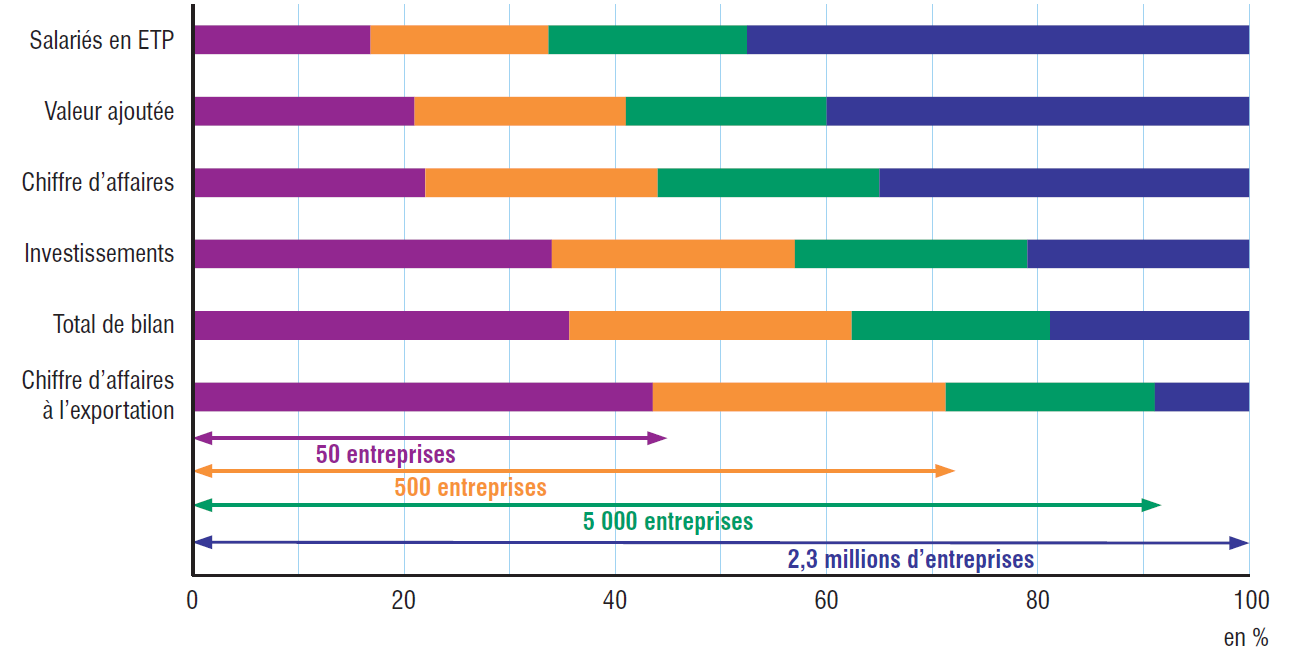

Dans l’approche en « entreprise », le tissu productif est plus concentré que dans l’approche en « unités légales ». En effet, même si les groupes sont de taille très variable, par construction, les entreprises qui en découlent rassemblent plusieurs unités légales, de quelques-unes (61 % d’entre elles n’en ont que deux) à plusieurs centaines. Ainsi, les 500 entreprises des secteurs principalement marchands non agricoles et non financiers les plus importantes en nombres de salariés concentrent à elles seules 34 % des effectifs (contre 22 % dans la vision en « unité légale »). La concentration est encore plus marquée lorsqu’il s’agit des exportations ou du total de bilan : les 500 entreprises enregistrant les chiffres d’affaires à l’exportation les plus élevés en cumulent 72 % (contre 62 %) et celles portant le plus de bilan en concentrent 63 % (contre 49 %) (figure 1).

tableauFigure 1 - Concentration des principaux agrégats économiques au sein de la population des entreprises en 2017

| Nombre d'entreprises | ||||

|---|---|---|---|---|

| 1ᵉʳᵉ à 50ᵉ | 51ᵉ à 500ᵉ | 501ᵉ à 5000ᵉ | 5001ᵉ à 2,3 millions | |

| Salariés en ETP | 17 | 17 | 19 | 48 |

| Valeur ajoutée | 21 | 20 | 19 | 40 |

| Chiffre d’affaires | 22 | 22 | 21 | 35 |

| Investissements | 34 | 23 | 22 | 21 |

| Total de bilan | 36 | 27 | 19 | 19 |

| Chiffre d'affaires à l'exportation | 44 | 28 | 20 | 9 |

- Lecture : les 50 entreprises ayant les plus fortes exportations concentrent 44 % des exportations totales, les 500 premières entreprises en concentrent 72 %, les 5 000 premières 92 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 1 - Concentration des principaux agrégats économiques au sein de la population des entreprises en 2017

- Lecture : les 50 entreprises ayant les plus fortes exportations concentrent 44 % des exportations totales, les 500 premières entreprises en concentrent 72 %, les 5 000 premières 92 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

Des microentreprises aux grandes entreprises, la dualité de l’appareil productif

L’analyse par catégories d’entreprises précise cette concentration du tissu productif, en mettant en évidence la dualité entre les catégories extrêmes (encadré 2). Ainsi, les microentreprises (MIC) sont majoritaires au sein de l’appareil productif (94 % de l’ensemble des entreprises) mais n’emploient que 19 % des effectifs salariés, réalisent 17 % de la valeur ajoutée totale et portent 9 % du total de bilan. À l’opposé, 246 grandes entreprises (GE) emploient 27 % des effectifs salariés, réalisent 33 % de la valeur ajoutée totale et portent 46 % du total de bilan (figure 2).

tableauFigure 2 - Principaux agrégats économiques selon la catégorie d'entreprises en 2017

| Nombre d’entreprises | Salariés en équivalent temps plein | Chiffre d’affaires | Total de bilan | Valeur ajoutée | Investissement | Chiffre d'affaires à l'exportation | |

|---|---|---|---|---|---|---|---|

| (en milliers) | (en milliards d’euros) | ||||||

| Microentreprises (MIC) | 2 146,6 | 2 267,4 | 488,4 | 759,0 | 176,0 | 30,3 | 19,2 |

| PME (hors MIC) | 138,7 | 3 608,6 | 844,9 | 1 252,8 | 252,5 | 35,4 | 88,8 |

| Entreprises de taille intermédiaire (ETI) | 5,4 | 3 036,7 | 1 141,2 | 2 685,9 | 286,0 | 60,6 | 245,9 |

| Grandes entreprises (GE) | 0,2 | 3 270,4 | 1 291,0 | 4 119,7 | 349,7 | 75,4 | 373,2 |

| Ensemble | 2 291,0 | 12 183,1 | 3 765,4 | 8 817,4 | 1 064,3 | 201,7 | 727,2 |

- Note : le nombre de GE est 246.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

Par-delà cette dualité, les 139 000 petites et moyennes entreprises (PME) hors microentreprises et les 5 400 entreprises de taille intermédiaire (ETI) emploient respectivement 30 % et 25 % des salariés et réalisent respectivement 24 % et 27 % de la valeur ajoutée totale. Toutefois, les ETI portent deux fois plus de bilan que les PME et sont nettement plus exportatrices.

L’équilibre entre les catégories d’entreprises est très différent de ce qu’il était entre les unités légales classées selon leurs effectifs salariés (figure 3).

Dans l’approche en « entreprise », les PME (y compris microentreprises) ont une contribution à l’économie plus faible que celle des unités légales de moins de 250 salariés : elles représentent 49 % des effectifs salariés, 41 % de la valeur ajoutée et 33 % des investissements, contre respectivement 61 %, 57 % et 58 % en « unités légales ». À l’inverse, les grandes entreprises concentrent désormais 27 % des effectifs, 33 % de la valeur ajoutée et 37 % des investissements, contre respectivement 13 %, 13 % et 18 % pour les unités légales de 5 000 salariés ou plus. L’impact est encore plus marqué quant au chiffre d’affaires à l’exportation : le poids des PME se réduit de 23 points et celui des grandes entreprises s’accroît de 29 points. Le poids économique des ETI demeure en revanche proche de celui des unités légales de 250 à 4 999 salariés.

En effet, un grand nombre d’unités légales de taille PME (19 000 unités emploient moins de 250 salariés sur les 20 500 qui constituent les grandes entreprises) appartiennent à des grandes entreprises dans lesquelles elles assurent des fonctions précises : 16 % des exportations des grandes entreprises transitent par des petites filiales de commerce de gros (mais aussi dans une moindre mesure par des petites filiales industrielles). Près d’un quart de leurs investissements corporels sont le fait de filiales immobilières ou de location-bail en biens divers de taille PME en effectifs. La moitié du bilan (non consolidé) est portée par des sociétés holdings ou de services auxiliaires aux services financiers aux effectifs très limités, voire par des sociétés de location et de location-bail, également de faible taille.

tableauFigure 3 - Poids des tailles d'unités légales et des catégories d'entreprises dans l'économie en 2017

| Unité légale de moins de 10 salariés ou microentreprise (MIC) | Unité légale de 10 à 249 salariés ou PME hors microentreprise (PME hors MIC) | Unité légale de 250 à 4 999 salariés ou entreprise de taille intermédiaire (ETI) | Unité légale de 5 000 salariés ou plus ou grande entreprise (GE) | ||

|---|---|---|---|---|---|

| Nombre d’unités | Unité légale | 94 | 6 | 0 | 0 |

| Entreprise | 94 | 6 | 0 | 0 | |

| Salariés en ETP | Unité légale | 21 | 40 | 26 | 13 |

| Entreprise | 19 | 30 | 25 | 27 | |

| Valeur ajoutée | Unité légale | 24 | 33 | 30 | 13 |

| Entreprise | 17 | 24 | 27 | 33 | |

| Investissement | Unité légale | 33 | 25 | 24 | 18 |

| Entreprise | 15 | 18 | 30 | 37 | |

| Chiffre d'affaires à l'exportation | Unité légale | 12 | 26 | 40 | 22 |

| Entreprise | 3 | 12 | 34 | 51 | |

- Notes : la catégorie PME correspond au cumul des rectangles prune (microentreprises) et orange (PME hors microentreprises). Passer de la vision en « unité légale » à celle en « entreprise » augmente le poids des plus grandes unités dans la valeur ajoutée (+ 20 points). Cette augmentation résulte de deux effets : un effet lié au seul changement d'unité de mesure (passage de l'unité légale à l'entreprise, mais à critère de taille identique) (+ 16 points) et un effet lié au changement de critère de classement (passage du classement en tranche d'effectifs à celui en catégories d'entreprise) (+ 4 points).

- Lecture : alors que dans la vision en « unité légale », les unités légales de 5 000 salariés ou plus concentrent 22 % des exportations, dans la vision en « entreprise », les grandes entreprises (GE) en concentrent 51 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 3 - Poids des tailles d'unités légales et des catégories d'entreprises dans l'économie en 2017

- Notes : la catégorie PME correspond au cumul des rectangles prune (microentreprises) et orange (PME hors microentreprises). Passer de la vision en « unité légale » à celle en « entreprise » augmente le poids des plus grandes unités dans la valeur ajoutée (+ 20 points). Cette augmentation résulte de deux effets : un effet lié au seul changement d'unité de mesure (passage de l'unité légale à l'entreprise, mais à critère de taille identique) (+ 16 points) et un effet lié au changement de critère de classement (passage du classement en tranche d'effectifs à celui en catégories d'entreprise) (+ 4 points).

- Lecture : alors que dans la vision en « unité légale », les unités légales de 5 000 salariés ou plus concentrent 22 % des exportations, dans la vision en « entreprise », les grandes entreprises (GE) en concentrent 51 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

Des problématiques différentes selon les catégories d’entreprises

Les 2,1 millions de microentreprises sont principalement présentes dans les activités tertiaires (25 % des effectifs de cette catégorie sont employés dans le commerce, 14 % dans l’hébergement-restauration, 10 % dans les activités spécialisées scientifiques et techniques) et dans la construction (19 %). Il s’agit majoritairement d’entreprises mono-unité légale (98 %) et 57 % d’entre elles n’ont aucun salarié. Les problématiques propres à ce secteur sont celles de l’entreprenariat individuel : création d’entreprise, statut de non‑salarié, artisanat, profession libérale.

Les PME hors microentreprises sont plus industrielles que les microentreprises (22 % de leurs effectifs contre 11 %) et moins présentes dans la construction (14 % contre 19 %) ou les services (42 % contre 45 %). 35 % de ces PME sont constituées de plusieurs unités légales (en moyenne 3) ; 90 % de celles-ci correspondent à des groupes franco-français. Les PME hors microentreprises emploient en moyenne 26 salariés (en ETP) et la moitié d’entre elles en emploient moins de 15. Un des enjeux concerne leur croissance, notamment l’accès aux financements : dépendance aux crédits bancaires [Ouvrir dans un nouvel ongletBoileau et al., 2018], aides publiques à l’innovation [Ouvrir dans un nouvel ongletSchweitzer, 2018], etc.

Les ETI ont plus souvent que les autres catégories une activité principale dans l’industrie (36 % de leurs effectifs), en particulier dans l’industrie manufacturière (34 %). Elles sont majoritairement organisées en groupes de sociétés (80 %) : composées de plusieurs unités légales, elles en rassemblent en moyenne 11. 57 % sont des multinationales et 40 % de ces ETI multinationales sont sous contrôle étranger. Les ETI emploient en moyenne 563 salariés et la moitié d’entre elles en emploient moins de 328. Leurs principales problématiques concernent leur internationalisation et l’attractivité de leur base productive [Hecquet, 2014].

Les grandes entreprises (GE) sont aussi très représentées dans l’industrie (30 % des effectifs), mais relativement moins que les ETI dans l’industrie manufacturière (22 %). L’énergie (électricité, gaz, etc.) et les transports, tous deux fortement concentrés, y sont très présents, de même que le commerce, presque aussi présent que dans les autres catégories (19 % des effectifs). Les grandes entreprises sont quasiment toutes organisées en groupes de sociétés : en moyenne, elles sont constituées de 88 unités légales et sont presque toutes multinationales (70 % sont sous contrôle français et 30 % sous contrôle étranger). Les grandes entreprises emploient en moyenne 13 300 salariés et la moitié d’entre elles en emploient plus de 7 000. Leur fort déploiement à l’international soulève des enjeux propres aux structures internationalisées : chaînes de valeur mondiales, localisation des centres de décision et de la production, optimisation fiscale, etc., [Dauré et Fesseau, 2019].

Les activités tertiaires dominent le système productif, mais l’industrie est le principal moteur des exportations

En 2017, les entreprises des secteurs principalement marchands non agricoles et non financiers (hors micro-entrepreneurs et hors régime fiscal de la microentreprise) sont principalement orientées vers les activités tertiaires (commerce, transports‑entreposage et services marchands non financiers). Ces activités concentrent 63 % de la valeur ajoutée et emploient 64 % des salariés (figure 4). Les entreprises industrielles réalisent 28 % de la valeur ajoutée. Elles sont fortement tournées vers les marchés internationaux (elles réalisent 65 % des exportations) et sont structurellement plus capitalistiques (elles portent 37 % du total du bilan). La construction contribue à 9 % de la valeur ajoutée d’ensemble.

tableauFigure 4 - Principaux agrégats économiques selon le secteur d'activité des entreprises en 2017

| Nombre d’entreprises | Salariés en équivalent temps plein | Chiffre d’affaires | Total de bilan | Valeur ajoutée | Investissement | Chiffre d'affaires à l'exportation | |

|---|---|---|---|---|---|---|---|

| (en milliers) | (en milliards d’euros) | ||||||

| Industrie | 178,8 | 3 111,2 | 1 188,5 | 3 224,8 | 301,8 | 60,4 | 469,9 |

| Construction | 354,7 | 1 309,3 | 292,7 | 502,6 | 94,9 | 9,6 | 13,2 |

| Commerce | 500,3 | 2 667,4 | 1 317,0 | 1 272,4 | 207,8 | 23,2 | 126,4 |

| Transports et entreposage | 94,5 | 1 210,4 | 213,3 | 697,4 | 89,9 | 24,5 | 44,9 |

| Services marchands | 1 162,7 | 3 884,8 | 753,9 | 3 120,2 | 370,0 | 84,0 | 72,8 |

| Ensemble | 2 291,0 | 12 183,1 | 3 765,4 | 8 817,4 | 1 064,3 | 201,7 | 727,2 |

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

Le poids économique de l’industrie et de la construction est renforcé avec la nouvelle définition de l’entreprise

Les entreprises constituées en groupe comprennent toujours des sociétés dans leur cœur de métier, mais ont aussi créé un certain nombre de sociétés spécialisées dans des activités périphériques ou des fonctions supports (commercialisation, gestion administrative et financière, transport, immobilier, R&D, etc.). Ces unités périphériques sont essentielles à l’activité du groupe et sont dépourvues de toute autonomie de décision ; dans la vision économique, elles sont donc rattachées au secteur de l’entreprise dont elles dépendent. Ces reclassements d’unités légales entre secteurs sont ici appelés « réallocations sectorielles ».

En 2017, dans l’industrie, les 15 770 entreprises constituées en groupe sont composées pour moitié de sociétés industrielles (cœur de métier) et pour moitié de sociétés relevant d’activités périphériques, le plus souvent tertiaires. Par exemple, 5 800 sociétés de commerce de gros appartiennent à des entreprises industrielles et sont en charge de la commercialisation, en France ou à l’étranger, des biens produits par les sociétés industrielles de ces entreprises (figure 5).

tableauFigure 5 - Réallocations d'unités légales entre secteurs d'activité

| Industrie | Construction | Commerce | Transports | Services marchands non financiers | Autres (dont services financiers)¹ | |||

|---|---|---|---|---|---|---|---|---|

| Industrie | Unité légale | 36 484 | ||||||

| Entreprise | 30 385 | 1 176 | 5 805 | 419 | 8 421 | 11 694 | ||

| Construction | Unité légale | 36 925 | ||||||

| Entreprise | 1 980 | 30 619 | 1 021 | 177 | 7 706 | 8 081 | ||

| Commerce | Unité légale | 56 207 | ||||||

| Entreprise | 1 737 | 625 | 45 842 | 433 | 9 386 | 15 569 | ||

| Transports | Unité légale | 8 624 | ||||||

| Entreprise | 231 | 269 | 464 | 7 198 | 2 447 | 1 959 | ||

| Services marchands non financiers | Unité légale | 110 666 | ||||||

| Entreprise | 2 151 | 4 236 | 3 075 | 397 | 82 706 | 19 418 | ||

- 1. Il s'agit d'unités légales qui rentrent dans le champ d'analyse en « entreprise » en tant que sociétés filiales d'entreprises du champ retenu (essentiellement des sociétés holdings et des sociétés exerçant des activités auxiliaires de services financiers ou d'assurance).

- Lecture : 36 484 unités légales ont une activité principale qui relève de l'industrie. 15 770 entreprises organisées en groupe ont une activité principale qui relève de l'industrie. Ces entreprises sont composées de 57 900 unités légales, dont 30 385 relèvent de l’industrie, 1 176 de la construction, 5 805 du commerce, 8 421 des services marchands non financiers et 11 694 d'autres secteurs (principalement des services financiers).

- Champ : France, entreprises constituées en groupe de sociétés, des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 5 - Réallocations d'unités légales entre secteurs d'activité

- 1. Il s'agit d'unités légales qui rentrent dans le champ d'analyse en « entreprise » en tant que sociétés filiales d'entreprises du champ retenu (essentiellement des sociétés holdings et des sociétés exerçant des activités auxiliaires de services financiers ou d'assurance).

- Lecture : 36 484 unités légales ont une activité principale qui relève de l'industrie. 15 770 entreprises organisées en groupe ont une activité principale qui relève de l'industrie. Ces entreprises sont composées de 57 900 unités légales, dont 30 385 relèvent de l’industrie, 1 176 de la construction, 5 805 du commerce, 8 421 des services marchands non financiers et 11 694 d'autres secteurs (principalement des services financiers).

- Champ : France, entreprises constituées en groupe de sociétés, des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

L’industrie est le secteur le plus concerné par ce phénomène de filialisation et de recours accru à des filiales tertiaires spécialisées, que ce soit en amont du processus de production (publicité, R&D, marketing, immobilier) ou en aval (commerce de gros, services de réparation-maintenance). Dans les autres secteurs, la part des sociétés « cœur de métier » au sein des entreprises est plus élevée que dans l’industrie : cette part s’élève à 63 % dans la construction et le commerce, à 57 % dans les transports et à 73 % dans les services marchands non financiers, contre 53 % dans l’industrie.

Quel que soit le secteur considéré, les entreprises ont créé des sociétés spécialisées dans les services financiers ou pour leur gestion propre. Ces sociétés peuvent prendre la forme de holdings, de sièges sociaux ou d’auxiliaires de services financiers et d’assurances ou de services immobiliers qui portent l’essentiel du bilan de l’entreprise (titres de participation, fonds propres, dettes, etc.).

La prise en compte de l’ensemble des filiales constituant les entreprises de l’industrie et de la construction conduit mécaniquement à rehausser le poids économique de ces deux secteurs et, à l’inverse, à réduire celui du commerce et des services marchands (celui des transports restant stable). En passant de la vision en « unité légale » à la vision en « entreprise », le poids économique des secteurs est plus ou moins modifié selon la variable économique considérée. Par exemple, si le poids de l’industrie en matière d’effectifs salariés ou de la valeur ajoutée ne s’accroît que de 3 points, celui en matière de chiffre d’affaires à l’exportation augmente de 6 points (figure 6).

tableauFigure 6 - Répartition sectorielle des principaux agrégats économiques en 2017, selon deux approches, en « unité légale » et en « entreprise »

| Industrie | Construction | Commerce | Transports | Services marchands non financiers | Services financiers | ||

|---|---|---|---|---|---|---|---|

| Nombre d’unités | Unité légale | 7,9 | 15,1 | 21,2 | 4,0 | 49,4 | 2,3 |

| Entreprise | 7,8 | 15,5 | 21,8 | 4,1 | 50,8 | 0,0 | |

| Salariés en ETP | Unité légale | 23,4 | 10,4 | 22,0 | 9,8 | 33,5 | 0,9 |

| Entreprise | 25,5 | 10,7 | 21,9 | 9,9 | 31,9 | 0,0 | |

| Valeur ajoutée | Unité légale | 25,2 | 8,2 | 19,9 | 8,4 | 37,0 | 1,4 |

| Entreprise | 28,4 | 8,9 | 19,5 | 8,4 | 34,8 | 0,0 | |

| Investissement | Unité légale | 28,4 | 3,8 | 9,9 | 10,8 | 46,0 | 1,2 |

| Entreprise | 30,0 | 4,7 | 11,5 | 12,1 | 41,7 | 0,0 | |

| Chiffre d'affaires à l'exportation | Unité légale | 58,8 | 1,5 | 21,8 | 6,0 | 11,5 | 0,4 |

| Entreprise | 64,6 | 1,8 | 17,4 | 6,2 | 10,0 | 0,0 | |

- Lecture : en 2017, les unités légales industrielles emploient 23 % des salariés alors que les entreprises industrielles en emploient 26 %. Les premières génèrent 59 % du chiffre d'affaires à l'exportation, les secondes 65 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 6 - Répartition sectorielle des principaux agrégats économiques en 2017, selon deux approches, en « unité légale » et en « entreprise »

- Lecture : en 2017, les unités légales industrielles emploient 23 % des salariés alors que les entreprises industrielles en emploient 26 %. Les premières génèrent 59 % du chiffre d'affaires à l'exportation, les secondes 65 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

Le double effet de « réallocation sectorielle » et de « consolidation » : l’exemple du chiffre d’affaires et du total de bilan

Le chiffre d’affaires comme le total de bilan ne sont pas des variables additives. Par exemple, au sein des entreprises constituées en groupes, il est très fréquent que le chiffre d’affaires généré par une première unité légale spécialisée dans la production de biens et services soit ensuite facturé à une unité légale de commerce de gros appartenant à la même entreprise, qui va elle-même le facturer à une unité légale spécialisée dans le commerce de détail. Lors de l’élaboration des comptes des entreprises au sens de la LME intervient donc une opération de consolidation qui élimine l’ensemble de ces flux entre unités légales d’une même entreprise, flux qui sont complètement liés aux choix d’organisation des groupes et correspondent à des transactions internes, qui peuvent d’ailleurs s’effectuer à des prix qui ne sont pas ceux du marché.

La vision en « entreprise » renforce le poids du chiffre d’affaires de l’industrie (+ 3 points) et de la construction (+ 1 point) et réduit celui du commerce (– 2 points) et des services marchands (– 1 point). Le renforcement du poids de l’industrie est encore plus marqué quant au total de bilan : + 17 points. Ceci résulte d’un double effet : l’effet de réallocation sectorielle et l’effet de consolidation.

Par exemple, l’effet de réallocation sectorielle réaffecte près de 173 milliards d’euros de chiffre d’affaires vers le secteur de l’industrie (+ 15 %). À l’inverse, l’effet de consolidation du chiffre d’affaires au sein des entreprises de l’industrie le réduit dans ce cas présent, soit un taux de consolidation de 13 %. Au total, pour l’industrie, les deux effets combinés s’annulent et le passage en « entreprise » n’a pas d’impact sur le chiffre d’affaires de l’industrie (figure 7).

tableauFigure 7 - Chiffre d'affaires selon les secteurs : effet de réallocation sectorielle et effet de consolidation

| Effet de réallocation sectorielle | Effet de consolidation | Effet net du changement de définition | |

|---|---|---|---|

| Industrie | 173 | -173 | 0 |

| Construction | 16 | -14 | 2 |

| Commerce | -117 | -60 | -177 |

| Transports et entreposage | 9 | -19 | -10 |

| Services | -81 | -33 | -114 |

| Ensemble des entreprises | 0 | -299 | -299 |

- Lecture : la réallocation d'unités légales non industrielles vers les entreprises industrielle accroît le chiffre d'affaires de l'industrie de 173 milliards d'euros par rapport à ce qu'il était en unités légales. Sa consolidation le réduit de 173 milliards d’euros. Le passage en « entreprise » n’a donc pas d’impact sur le chiffre d’affaires de l’industrie.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 7 - Chiffre d'affaires selon les secteurs : effet de réallocation sectorielle et effet de consolidation

- Lecture : la réallocation d'unités légales non industrielles vers les entreprises industrielle accroît le chiffre d'affaires de l'industrie de 173 milliards d'euros par rapport à ce qu'il était en unités légales. Sa consolidation le réduit de 173 milliards d’euros. Le passage en « entreprise » n’a donc pas d’impact sur le chiffre d’affaires de l’industrie.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

A contrario, dans le commerce, l’effet de consolidation réduit le chiffre d’affaires de 60 milliards d’euros (soit un taux de consolidation de 4 %) et se cumule à l’effet de réallocation sectorielle (– 117 milliards d’euros), de sorte que l’impact total est nettement négatif : le chiffre d’affaires dans le commerce est réduit de 177 milliards d’euros, soit une baisse de 12 %.

Le total de bilan de l’ensemble des entreprises des secteurs principalement marchands non agricoles et non financiers est davantage consolidé que le chiffre d’affaires : le taux de consolidation s’élève à 12 % (contre 7 %). En effet, au sein des entreprises, les opérations internes relatives à l’endettement ou aux augmentations de capital de certaines filiales auprès d’autres sont de plus grande ampleur que celles relatives à la facturation de biens et services. L’effet de réallocation sectorielle est particulièrement marqué dans l’industrie : il accroît le total de bilan de ce secteur à hauteur de + 1 400 milliards d’euros (+ 93 %). Combiné avec la consolidation (– 400 milliards d’euros), le total de bilan de 1 000 milliards d’euros s’accroît de 67 % (figure 8).

tableauFigure 8 - Total de bilan selon les secteurs : effet de réallocation sectorielle et effet de consolidation

| Effet de réallocation sectorielle | Effet de consolidation | Effet net du changement de définition | |

|---|---|---|---|

| Industrie | 1 369 | -380 | 989 |

| Construction | 141 | -52 | 89 |

| Commerce | 332 | -91 | 241 |

| Transports et entreposage | 185 | -65 | 120 |

| Services | -2 028 | -391 | -2 418 |

| Ensemble des entreprises | 0 | -979 | -979 |

- Lecture : la réallocation d'unités légales non industrielles vers les entreprises industrielle accroît le total de bilan de l'industrie de 1 369 milliards d'euros par rapport à ce qu'il était en unités légales. Sa consolidation le réduit de 380 milliards d’euros. Le passage en « entreprise » accroît donc le total de bilan de l'industrie de près de 1 000 milliards d'euros.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 8 - Total de bilan selon les secteurs : effet de réallocation sectorielle et effet de consolidation

- Lecture : la réallocation d'unités légales non industrielles vers les entreprises industrielle accroît le total de bilan de l'industrie de 1 369 milliards d'euros par rapport à ce qu'il était en unités légales. Sa consolidation le réduit de 380 milliards d’euros. Le passage en « entreprise » accroît donc le total de bilan de l'industrie de près de 1 000 milliards d'euros.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

En 2017, le taux de marge et le taux d’exportation augmentent, le taux de valeur ajoutée diminue

En 2017, les principaux ratios mesurant la performance économique des entreprises des secteurs principalement marchands non agricoles et non financiers évoluent peu par rapport à 2016.

Au niveau de l’ensemble des entreprises, le taux de valeur ajoutée est en léger repli en 2017 (– 0,4 point). En effet, le chiffre d’affaires a progressé plus vite que la valeur ajoutée (+ 5,2 % contre + 3,7 %). Ce taux baisse de plus de 1 point dans l’industrie et dans les transports, tandis qu’il augmente légèrement dans les services marchands. Il recule de 0,8 point pour les grandes entreprises (GE) et reste quasi stable dans les autres catégories d’entreprises (figure 9).

tableauFigure 9 - Principaux ratios de performance économique des entreprises en 2017 et leur évolution par rapport à 2016

| Taux de valeur ajoutée | Taux de marge | Taux d’exportation | Taux d’investissement | Rentabilité économique | Rentabilité financière | Taux d’autofinancement | |

|---|---|---|---|---|---|---|---|

| Niveau en 2017 (en %) | |||||||

| Microentreprises (MIC) | 36,0 | 26,5 | 3,9 | 17,2 | 14,1 | 15,2 | 143,8 |

| PME (hors MIC) | 29,9 | 21,1 | 10,5 | 14,0 | 8,9 | 7,6 | 121,8 |

| Entreprises de taille intermédiaire (ETI) | 25,1 | 27,1 | 21,6 | 21,2 | 6,8 | 4,2 | 116,2 |

| Grandes entreprises (GE) | 27,1 | 30,4 | 28,9 | 21,6 | 6,4 | 7,9 | 171,9 |

| Ensemble | 28,3 | 26,6 | 19,3 | 18,9 | 7,6 | 7,2 | 142,2 |

| Évolution 2016/2017 (en points de %) | |||||||

| Microentreprises (MIC) | -0,2 | 0,5 | -0,1 | 1,0 | 0,4 | 0,4 | -6,3 |

| PME (hors MIC) | 0,2 | 0,5 | -0,2 | -0,1 | 0,4 | 0,4 | 6,5 |

| Entreprises de taille intermédiaire (ETI) | -0,3 | 0,4 | 0,2 | 0,8 | 0,0 | -1,3 | -17,9 |

| Grandes entreprises (GE) | -0,8 | 0,2 | 0,9 | -0,4 | 0,0 | 1,2 | 20,4 |

| Ensemble | -0,4 | 0,4 | 0,4 | 0,2 | 0,0 | 0,2 | 2,4 |

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

Entre 2016 et 2017, dans un contexte de reprise du commerce international, le chiffre d’affaires à l’exportation progresse fortement (+ 7,7 %) et à un rythme plus soutenu que le chiffre d’affaires total (+ 5,2 %), si bien que le taux d’exportation augmente de 0,4 point. Cette embellie profite principalement aux grandes entreprises (+ 0,9 point), ce taux restant stable pour les autres catégories d’entreprises. Le taux d’exportation augmente en 2017 dans l’ensemble des secteurs, en particulier dans l’industrie et les transports (+ 0,9 point), à l’exception notable des services marchands non financiers où il est en net repli (– 0,8 point).

Le taux de marge global s’accroît de 0,4 point entre 2016 et 2017. Il est stable dans les services marchands, recule légèrement (– 0,2 point) dans l’industrie, progresse un peu (+ 0,4 point) dans le commerce et nettement dans la construction (+ 2,4 points) et les transports (+ 1,8 point) (figure 10).

tableauFigure 10 - Évolution du taux de marge, des frais de personnel et de la valeur ajoutée entre 2016 et 2017

| Évolution du taux de marge (en points) | Évolution des frais de personnel(en %) | |

|---|---|---|

| Industrie | -0,2 | 1,6 |

| Construction | 2,4 | 2,6 |

| Commerce | 0,4 | 2,0 |

| Transports et entreposage | 1,8 | 1,9 |

| Services marchands non financiers | 0,0 | 5,4 |

| Ensemble | 0,4 | 3,1 |

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 10 - Évolution du taux de marge, des frais de personnel et de la valeur ajoutée entre 2016 et 2017

- Lecture : en vert, les secteurs pour lesquels les frais de personnels progressent moins vite que la valeur ajoutée au coût des facteurs (VACF) ; en rouge, ceux où les frais de personnels progressent plus vite que la VACF ; en noir, ceux où frais de personnels et VACF progressent au même rythme.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

Ces évolutions sectorielles contrastées reflètent des rythmes d’évolution des frais de personnel relativement à ceux de la valeur ajoutée (mesurée au coût des facteurs) différents selon les secteurs. Ainsi, alors que les frais de personnel progressent au même rythme que la valeur ajoutée dans les services marchands, ils augmentent nettement moins vite que la valeur ajoutée dans la construction et les transports.

Cette moindre progression des frais de personnel pourrait s’expliquer, au moins en partie, par le renforcement du taux du crédit d’impôt pour la compétitivité et l’emploi (CICE), qui est passé de 6 % à 7 % entre 2016 et 2017. En effet, ces deux secteurs employant une main-d’œuvre moins qualifiée ont pu bénéficier à plein de ce crédit d’impôt ciblé sur les rémunérations inférieures à 2,5 Smic.

Le taux d’investissement dans l’ensemble des entreprises augmente légèrement entre 2016 et 2017 : il passe de 18,7 % à 18,9 %8, les investissements corporels bruts hors apport progressant plus vite que la valeur ajoutée (+ 5,0 % et + 3,7 % respectivement). Le taux d’investissement s’accroît notablement dans le secteur des transports-entreposage (+ 2 points). Il augmente de près de 1 point dans les microentreprises (MIC) et les ETI, tandis qu’il stagne dans les PME et recule légèrement dans les grandes entreprises.

La rentabilité économique, qui mesure la capacité des entreprises à dégager un bénéfice à partir des capitaux investis (immobilisations corporelles et incorporelles), est stable en 2017. Cette stabilité prévaut pour les ETI et les grandes entreprises, tandis que la rentabilité économique est en légère hausse pour les PME (+ 0,4 point). La rentabilité financière mesure la rentabilité des capitaux propres, c’est-à-dire la capacité des entreprises à rémunérer les apporteurs de capitaux (actionnaires, associés, etc.) : elle est en légère hausse (+ 0,2 point) en 2017. Elle est en hausse dans la construction (+ 2,8 points), le commerce (+ 1,8 point) et les transports-entreposage (+ 2,3 points), augmente de façon plus limitée dans l’industrie (+ 0,5 point) et recule dans les services marchands non financiers (– 1,3 point). Elle s’accroît dans l’ensemble des catégories d’entreprises, à l’exception des ETI (– 1,3 point).

Avec la définition économique de l’entreprise, des indicateurs de performance moins dispersés

Au niveau macroéconomique, les performances des principaux secteurs d’activité sont mieux mesurées lorsque l’analyse se fonde sur les entreprises et non plus sur les unités légales, car sont rassemblés l’ensemble des facteurs concourant à la production.

Les ratios comptables calculés au niveau sectoriel et ne faisant intervenir que des variables additives sont modifiés du seul fait des effets de réallocations sectorielles, avec des transferts qui concernent surtout l’industrie et les services. Ainsi, le taux de marge de l’industrie est plus faible de 1,3 point dans l’approche en entreprise (figure 11) : les unités légales du commerce de gros et surtout des services marchands « réallouées » vers le secteur de l’industrie apportent relativement plus de valeur ajoutée (+ 12 % par rapport au niveau en unités légales) que d’excédent brut d’exploitation (+ 7 %). Réciproquement, le taux de marge des services est plus faible dans cette approche, la réduction de la valeur ajoutée étant relativement de plus forte amplitude que celle de l’excédent brut d’exploitation.

tableauFigure 11 - Impact du passage de la vision en « unité légale » à la vision en « entreprise » sur les principaux ratios comptables, ventilés par secteur d'activité

| Taux de valeur ajoutée | Taux de marge | Taux d’export | Taux d’investissement | Taux d’autofinancement | |

|---|---|---|---|---|---|

| Vision en « unité légale » (1) | |||||

| Industrie | 22,6 | 30,6 | 36,0 | 21,4 | 131,5 |

| Construction | 30,1 | 17,3 | 3,8 | 8,7 | 180,7 |

| Commerce | 14,2 | 25,2 | 10,6 | 9,4 | 194,4 |

| Transports | 39,8 | 26,6 | 19,5 | 24,4 | 82,1 |

| Services marchands non financiers | 47,2 | 27,4 | 10,0 | 23,6 | 171,5 |

| Ensemble | 26,2 | 26,6 | 17,9 | 18,9 | 184,2 |

| Impact des réallocations sectorielles (2) | |||||

| Industrie | -0,4 | -1,3 | -1,5 | -1,4 | 95,3 |

| Construction | 0,9 | 1,9 | 0,5 | 1,4 | 38,7 |

| Commerce | 0,9 | -0,7 | -1,4 | 1,8 | 33,3 |

| Transports | -1,1 | -1,8 | -0,2 | 2,8 | 7,8 |

| Services marchands non financiers | -0,2 | 0,4 | -0,7 | -0,9 | -6,6 |

| Ensemble | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Impact de la consolidation (3) | |||||

| Industrie | 3,2 | 0,0 | 5,0 | 0,0 | -62,1 |

| Construction | 1,4 | 0,0 | 0,2 | 0,0 | -52,9 |

| Commerce | 0,7 | 0,0 | 0,4 | 0,0 | -47,3 |

| Transports | 3,4 | 0,0 | 1,8 | 0,0 | -20,4 |

| Services marchands non financiers | 2,1 | 0,0 | 0,4 | 0,0 | -31,1 |

| Ensemble | 2,1 | 0,0 | 1,4 | 0,0 | -42 |

| Vision en « entreprise » (1) + (2) + (3) | |||||

| Industrie | 25,4 | 29,3 | 39,5 | 20 | 164,7 |

| Construction | 32,4 | 19,2 | 4,5 | 10,1 | 166,5 |

| Commerce | 15,8 | 24,5 | 9,6 | 11,2 | 180,4 |

| Transports | 42,1 | 24,8 | 21,1 | 27,2 | 69,5 |

| Services marchands non financiers | 49,1 | 27,8 | 9,7 | 22,7 | 133,8 |

| Ensemble | 28,3 | 26,6 | 19,3 | 18,9 | 142,2 |

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

Lorsque les ratios font intervenir des variables comptables non additives, l’effet de consolidation se combine à l’effet de réallocation sectorielle. Par exemple, le taux de valeur ajoutée s’accroît mécaniquement au niveau de l’ensemble des entreprises (+ 2,1 points) et dans tous les secteurs : ainsi, dans les transports, les réallocations sectorielles réduisent de 1,1 point le taux de valeur ajoutée (les unités légales des services marchands réallouées dans les transports portent davantage de chiffre d’affaires que de valeur ajoutée), mais la consolidation du chiffre d’affaires des entreprises des transports (secteur comportant de grandes entreprises très intégrées verticalement) rehausse le taux de valeur ajoutée (+ 3,4 points). In fine, l’effet de consolidation domine, si bien que le taux de valeur ajoutée du secteur des transports‑entreposage est accru (+ 2,3 points).

Avec la vision en « entreprise », les performances de l’industrie sont modifiées : son taux de valeur ajoutée est rehaussé de 2,8 points (traduisant la plus forte intégration verticale des entreprises de ce secteur), son taux de marge et son taux d’investissement sont plus faibles (respectivement – 1,3 point et – 1,4 point), mais son taux d’exportation est plus élevé (+ 3,5 points). La rentabilité du secteur est légèrement moindre. Sur le plan financier, son taux d’autofinancement est nettement supérieur (+ 33,2 points).

Au niveau microéconomique, la dispersion des ratios comptables calculés au niveau de l’entreprise, et non plus de l’unité légale, se réduit nettement. Par exemple, l’écart interdécile relatif au taux de marge se réduit de 58 points de pourcentage, lorsque le calcul est réalisé au niveau des entreprises organisées en groupe (figure 12). Cette réduction de la dispersion traduit le fait que la nouvelle unité de mesure « entreprise » s’affranchit des effets comptables liés à l’organisation interne des groupes, effets qui pouvaient perturber le calcul des ratios. Ainsi, au sein d’entreprises organisées en groupe, certaines unités légales ne comptabilisent pas de frais de personnel (ces frais étant portés par d’autres unités légales du groupe, spécialisées dans l’administration du personnel) et affichent donc des taux de marge de 100 % pour des raisons purement comptables. Les ratios de productivité (du travail et du capital), qui mesurent l’efficacité de l’appareil productif, sont également moins dispersés. En effet, dans l’approche en « entreprise », les différents facteurs de production (capital, travail) et la valeur ajoutée portés par les différentes unités légales sont mesurés dans la même unité « entreprise » à laquelle elles appartiennent (Ouvrir dans un nouvel ongletéclairage Productivité du travail et du capital : une mesure renouvelée au niveau de l’entreprise).

tableauFigure 12 - Distribution par secteur d'activité du taux de marge mesuré au niveau de l'unité légale et au niveau de l'entreprise organisées en groupe en 2017

| P95 | P90 | 3ᵉ quartile (Q3) | Médiane | 1ᵉʳ quartile (Q1) | P10 | P5 | ||

|---|---|---|---|---|---|---|---|---|

| Ensemble | Unité légale | 100 | 100 | 44,9 | 19,4 | 3,4 | -22,5 | -68,7 |

| Entreprise | 70,3 | 51,6 | 33,1 | 18,4 | 5,8 | -12,5 | -41,7 | |

| Industrie | Unité légale | 100 | 100 | 42,5 | 21,6 | 6,2 | -17,5 | -54 |

| Entreprise | 61,4 | 47,4 | 31,7 | 18,3 | 6,3 | -11 | -34,6 | |

| Construction | Unité légale | 100 | 100 | 100 | 20,7 | 5,4 | -13,5 | -44,5 |

| Entreprise | 73,2 | 49,4 | 27,3 | 14,1 | 3,1 | -14,8 | -44,5 | |

| Commerce | Unité légale | 100 | 63,9 | 40 | 22,6 | 5,5 | -27,3 | -86,1 |

| Entreprise | 58,2 | 48,2 | 35 | 22 | 8,3 | -12,5 | -43,2 | |

| Transports | Unité légale | 100 | 62,1 | 29,8 | 12,9 | 0,6 | -17,1 | -40,1 |

| Entreprise | 51 | 40,1 | 25,6 | 13,1 | 2,8 | -10,7 | -25,7 | |

| Services marchands | Unité légale | 100 | 100 | 51,3 | 20 | 4 | -18,2 | -61,3 |

| Entreprise | 87,2 | 60,6 | 34,9 | 18,3 | 5,6 | -12,5 | -46,8 | |

- Lecture : dans la catégorie « Ensemble », la sous-catégorie « Unité légale » regroupe toutes les unités légales constituant les entreprises organisées en groupe (lesquelles sont dans la sous-catégorie « Entreprise »). Au sein de chaque secteur (l’industrie par exemple) : - la sous-catégorie « Unité légale » regroupe les unités légales industrielles qui appartiennent à une entreprise organisée en groupe, qu’elle soit une entreprise industrielle ou d’un autre secteur ; - la sous-catégorie « Entreprise » regroupe les entreprises industrielles constituées en groupe et ces entreprises rassemblent des unités légales industrielles ainsi que des unités légales d’autres secteurs.

- Champ : France, entreprises constituées en groupe, des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 12 - Distribution par secteur d'activité du taux de marge mesuré au niveau de l'unité légale et au niveau de l'entreprise organisées en groupe en 2017

- Lecture : dans la catégorie « Ensemble », la sous-catégorie « Unité légale » regroupe toutes les unités légales constituant les entreprises organisées en groupe (lesquelles sont dans la sous-catégorie « Entreprise »). Au sein de chaque secteur (l’industrie par exemple) :

- - la sous-catégorie « Unité légale » regroupe les unités légales industrielles qui appartiennent à une entreprise organisée en groupe, qu’elle soit une entreprise industrielle ou d’un autre secteur ;

- - la sous-catégorie « Entreprise » regroupe les entreprises industrielles constituées en groupe et ces entreprises rassemblent des unités légales industrielles ainsi que des unités légales d’autres secteurs.

- Champ : France, entreprises constituées en groupe, des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

Encadré 1 - Champ des entreprises retenu

Partant de l’ensemble des entreprises des secteurs marchands non agricoles et non financiers (mais y compris les activités auxiliaires de services financiers et d’assurances et les holdings) participant au système productif, soit 3,9 millions d’entreprises, le champ retenu dans cet éclairage et dans l’essentiel de l’ouvrage est plus restrictif (figure). Il couvre les 2,3 millions d’entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et micro-entreprises au sens fiscal. La définition de ce champ requiert plusieurs types de restrictions.

Des restrictions fondées sur des critères sectoriels

Sont d’abord exclues 96 400 entreprises ayant une activité principale exercée (APE) relevant soit des holdings (64.20Z, code APE de la NAF rév. 2), soit des auxiliaires de services financiers et d’assurance (division 66, niveau A88 de la NAF rév. 2). Ces entreprises exclues représentent près de 10 % du total de bilan. Pour autant, cette restriction n’implique pas l’exclusion de toutes les unités légales relevant de ces activités dès lors qu’elles appartiennent à une entreprise du champ de l’ouvrage. Par exemple, l’unité légale correspondant à la société holding d’une entreprise industrielle constituée en groupe est conservée dans le champ d’analyse. Il y a plus de 50 000 sociétés holding dans le champ d’analyse, dont elles portent 24 % du passif (dettes, fonds propres).

Ensuite sont exclues près de 600 000 entreprises des secteurs principalement non marchands : éducation, santé, action sociale (divisions 84, 85, 86, 87, 88 et 94, niveau A88 de la NAF rév. 2). Mais leur poids économique est faible, étant donné que la partie marchande de leur activité est marginale.

À l’issue de ces deux restrictions, le champ obtenu correspond à celui des entreprises des secteurs principalement marchands non agricoles et non financiers.

Des restrictions fondées sur des critères juridiques et fiscaux

Sont d’abord exclues les entreprises soumises au régime fiscal de la micro-entreprise (micro BIC/BNC). Ce régime d’imposition des bénéfices concerne les entreprises individuelles (EI), les entreprises individuelles à responsabilité limitée (EIRL) et les EURL et dont le gérant est l’associé unique. Il se caractérise par une exonération de TVA, un abattement forfaitaire lors du calcul du résultat de l’entreprise et par des obligations comptables et déclaratives simplifiées. Le bénéfice de ce dispositif est soumis au respect d’un montant total du chiffre d’affaires annuel réalisé par l’entreprise : en 2017, moins de 82 200 euros pour une activité commerciale et moins de 32 900 euros pour les prestations de services et activités libérales.

Parmi les entreprises bénéficiant de ce régime fiscal figurent en particulier les micro-entrepreneurs (ex-autoentrepreneurs, statut qui avait cours jusqu’au 19 février 2014) ; pour les entrepreneurs individuels qui en font la demande, les formalités de création d’entreprises sont allégées ; outre le régime fiscal de la micro-entreprise, le micro-entrepreneur bénéficie également du régime micro‑social : le mode de calcul et de paiement de l’impôt sur le revenu et des cotisations sociales est simplifié.

En 2017, les secteurs principalement marchands non agricoles et non financiers rassemblent 850 000 micro-entrepreneurs ou micro-entreprises au sens fiscal (1 million sur l’ensemble des secteurs marchands non agricoles et non financiers). Leur poids économique est très faible (0,1 % des effectifs et 0,4 % de la valeur ajoutée). Ces entreprises sont exclues de l’analyse, en raison des formalités comptables et fiscales simplifiées dont elles bénéficient (pas de bilan, ni de compte de résultat, ni de liasse fiscale), qui ne permettent pas de disposer de données statistiques les concernant.

Le régime fiscal de la micro‑entreprise doit être distingué de la catégorie des microentreprises (MIC) définie par l’article 51 de la loi de modernisation de l’économie (LME) et précisée par le décret n° 2008-1354 : celle-ci rassemble les entreprises occupant moins de 10 salariés et dont le chiffre d’affaires annuel ou le total de bilan n’excède pas 2 millions d’euros. Les micro-entrepreneurs et autres entreprises individuelles au régime micro BIC/BNC relèvent donc de la catégorie des microentreprises (MIC), mais celle-ci couvre un champ d’entreprises beaucoup plus large (plus de 3 millions d’entreprises).

tableauFigure - Champ des entreprises étudiées

| Définition du champ | Nombre d'entreprises | Nombre d'unités légales | Effectifs salariés (en ETP) | Chiffre d'affaires (en milliards d'euros) | Valeur ajoutée (en milliards d'euros) | Total de bilan (en milliards d'euros) | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Champ initial | Entreprises des secteurs marchands non agricoles et non financiers (sans les administrations publiques et autres institutions non marchandes, sauf la partie marchande de leurs activités ; y compris les secteurs 02.20Z, 64.20Z, 66) (1) | 3 855 109 | 4 089 190 | 12 985 450 | 3 928 | 1 162 | 7 816 | ||||

| dont sont exclues : | entreprises des secteurs des holdings 64.20Z et des activités auxiliaires de services financiers et d'assurance (2) | 96 400 | 102 135 | 135 689 | 43 | 20 | 740 | ||||

| entreprises des secteurs principalement non marchands : administration publique (84), enseignement (85), santé et action sociale (86, 87, 88), activités associatives (94) (3) | 615 356 | 623 337 | 654 846 | 109 | 73 | 119 | |||||

| micro-entrepreneurs et micro-entreprises au sens fiscal (4) | 1 007 378 | 1 007 378 | 6 962 | 10 | 5 | 62 | |||||

| exploitations forestières (02.20Z) (5) | 4 690 | 4 772 | 5 339 | 2 | ns | 1 | |||||

| Champ de l'éclairage et de l'essentiel de l'ouvrage | Entreprises des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et micro-entreprises au sens fiscal (1) - (2) - (3) - (4) - (5) | 2 290 990 | 2 511 273 | 12 183 106 | 3 765 | 1 064 | 6 903 | ||||

| en % du champ de l'ouvrage (par rapport au champ initial) | 59 | 61 | 94 | 96 | 92 | 88 | |||||

- ns : non significatif.

- Note : les lignes 2 à 5 comportent des doublons (une entreprise pouvant être, par exemple, à la fois micro-entreprise au sens fiscal et relever des secteurs principalement non marchands).

- Les entreprises des secteurs des holdings et des activités auxiliaires de services financiers sont exclues de cet éclairage, mais les unités légales (UL) relevant de ces secteurs peuvent être présentes dans les entreprises composées de plusieurs unités légales.

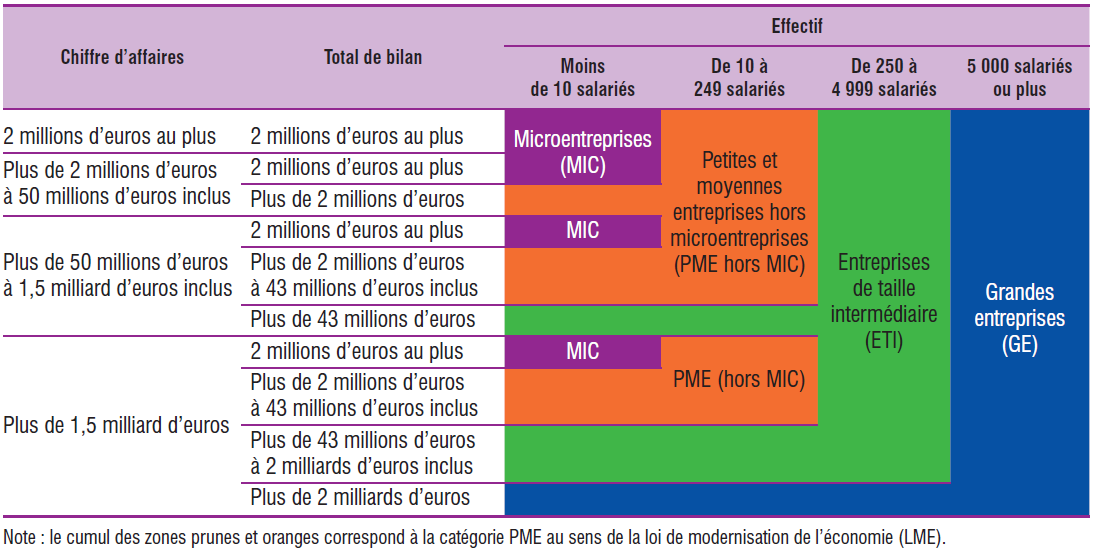

Encadré 2 - De l’analyse par taille d’unité légale à l’analyse par catégorie d’entreprises

La façon d’appréhender sur le plan statistique les différences de tailles entre unités productives est modifiée. En effet, la taille est maintenant mesurée :

– au niveau de l’entreprise définie au sens de la LME (prise en compte de l’organisation d’une partie des entreprises en groupe de sociétés) ;

– sur la base des valeurs consolidées de trois variables comptables distinctes (les effectifs salariés, le chiffre d’affaires et le total de bilan) (figure).

graphiqueFigure - Définition des catégories d'entreprises au sens du décret de la loi de modernisation de l'économie (LME) de 2008

Définitions

Écart interdécile : indicateur mesurant la dispersion d’une variable qui s’obtient en faisant la différence entre le 9e décile (D9) et le 1er décile (D1). Le premier décile correspond à la valeur de la variable au-dessus duquel se situe 90 % des entreprises et le 9e décile est la valeur de la variable au‑dessus duquel se situe 10 % des entreprises.

Entreprise et catégorie d’entreprises : le décret n° 2008-1354 du 18 décembre 2008 d’application de la loi de modernisation de l’économie de 2008 (LME) définit l’entreprise comme « la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes ».

Concrètement, l’entreprise est :

– soit une unité légale (entité juridique identifiée par son numéro Siren, qui peut être un entrepreneur individuel ou une société exerçant une fonction de production) indépendante ;

– soit un regroupement économiquement pertinent (intervenant sur le marché, regroupant l’ensemble des facteurs de production, ayant une autonomie de décision) d’unités légales appartenant à un même groupe de sociétés.

Le décret de 2008 définit également quatre catégories d’entreprises :

– les petites et moyennes entreprises (PME) sont celles qui, d’une part, occupent moins de 250 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total de bilan n’excédant pas 43 millions d’euros ;

– parmi elles, les microentreprises (MIC) occupent moins de 10 personnes, et ont un chiffre d’affaires annuel ou un total de bilan n’excédant pas 2 millions d’euros ;

– les entreprises de taille intermédiaire (ETI) sont des entreprises qui n’appartiennent pas à la catégorie des PME et qui, d’une part, occupent moins de 5 000 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 1 500 millions d’euros ou un total de bilan n’excédant pas 2 000 millions d’euros ;

– les grandes entreprises (GE) sont des entreprises non classées dans les catégories précédentes.

Entreprise mono-unité légale : entreprise composée d’une seule unité légale qui, dans la plupart des cas, est indépendante. Toutefois, quelques-unes appartiennent à un groupe lorsqu’une seule unité légale du groupe appartient au champ étudié ou bien lorsqu’une seule unité légale du groupe est localisée en France.

Entreprise de taille intermédiaire (ETI) : voir Entreprise.

Grande entreprise (GE) : voir Entreprise.

Micro-entrepreneur : ce régime est la nouvelle dénomination pour celui de l’auto‑entrepreneur depuis le 19 décembre 2014. Il a été mis en place par la loi de modernisation de l’économie (LME) d’août 2008 et est entré en vigueur au 1er janvier 2009. Pour les entrepreneurs individuels qui en font la demande, les formalités de création d’entreprises sont allégées, et le mode de calcul et de paiement des cotisations sociales et de l’impôt sur le revenu est simplifié. L’entrepreneur bénéficie ainsi notamment du régime fiscal de la micro-entreprise et du régime micro-social. Depuis le 1er janvier 2018, le régime peut s’appliquer aux entreprises dont le chiffre d’affaires pour une année civile complète n’excède pas :

– 170 000 euros HT pour une activité de vente de marchandises, d’objets, d’aliments à emporter ou à consommer sur place, ou de fourniture de logement ;

– 70 000 euros HT pour une activité de services.

Micro-entreprises au sens fiscal : il s’agit d’un régime d’imposition des bénéfices pour les entreprises individuelles (EI), l’entreprise individuelle à responsabilté limitée (EIRL) à l’impôt sur le revenu et les EURL soumises à l’impôt sur le revenu et dont le gérant est l’associé unique. Ce régime d’imposition nécessite la soumission à l’impôt sur le revenu (IR).

Il se caractérise par :

– une franchise en base de TVA dans la limite d’un chiffre d’affaires de 82 800 ou 33 200 euros : les entreprises ne facturent pas la TVA à leurs clients et ne récupèrent pas cette TVA payée à leurs fournisseurs ;

– un abattement forfaitaire lors du calcul du résultat de l’entreprise ;

– des obligations comptables et déclaratives simplifiées ;

– pas de déficit possible : l’exploitant individuel ne peut pas l’imputer sur son revenu global.

Peuvent en bénéficier les petites entreprises individuelles et les EURL dont le gérant est l’associé unique et qui sont soumises à l’impôt sur le revenu, dont le chiffre d’affaires est inférieur à 170 000 euros hors taxes pour les exploitants dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fourniture de logement, et à 70 000 euros hors taxes pour les prestataires de services (seuils applicables depuis le 1er janvier 2018, alors que les seuils de chiffre d’affaires de la franchise de TVA restent fixés à 82 800 et 33 200 euros).

Microentreprise : voir Entreprise.

Petite et moyenne entreprise (PME) : voir Entreprise.

Rentabilité économique : excédent brut d’exploitation (EBE) / (immobilisations corporelles et incorporelles + besoins en fonds de roulement).

Rentabilité financière : résultats nets comptables/capitaux propres.

Secteurs principalement marchands non agricoles et non financiers : ils correspondent, ici, aux activités de la nomenclature d’activités française (NAF rév. 2) : ensemble de l’industrie ; construction ; commerce‑réparation d’automobiles et de motocycles ; transports et entreposage ; hébergement et restauration ; information et communication ; activités immobilières ; activités spécialisées, scientifiques et techniques ; activités de services administratifs et de soutien.

Taux d’autofinancement : capacité d’autofinancement / investissements corporels bruts hors apports.

Taux d’exportation : chiffre d’affaires (CA) à l’export / chiffre d’affaires (CA).

Taux d’investissement : investissements corporels bruts hors apport / valeur ajoutée (VA).

Taux de marge : excédent brut d’exploitation (EBE) / valeur ajoutée au coût des facteurs (VACF).

Taux de valeur ajoutée : valeur ajoutée (VA) / chiffre d’affaires (CA).

Unité légale : l’unité légale est une entité juridique de droit public ou privé. Cette entité juridique peut être :

– une personne morale, dont l’existence est reconnue par la loi indépendamment des personnes ou des institutions qui la possèdent ou qui en sont membres ;

– une personne physique, en tant qu’indépendant, peut exercer une activité économique.

Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux, sécurité sociale, DGFiP, etc.) pour exister. L’existence d’une telle unité dépend du choix des propriétaires ou de ses créateurs (pour des raisons organisationnelles, juridiques ou fiscales). L’unité légale, société ou entreprise individuelle, est l’unité principale enregistrée au répertoire Sirene et identifiée par son numéro Siren.

Variable additive : variable comptable, comme la valeur ajoutée ou les effectifs, dont la somme ne génère pas de doubles comptes. À l’inverse, d’autres variables comptables, comme le chiffre d’affaires ou le bilan, ne sont pas additives, car leur addition pour les sociétés d’un groupe génère des doubles comptes en raison de flux intra-groupe.

Banque de France — « Ouvrir dans un nouvel ongletLa situation des entreprises en France en 2017 », Bulletin de la Banque de France n° 221, 2019.

Béguin J.-M., Hecquet V., « Avec la définition économique des entreprises, une meilleure vision du tissu productif », in Les entreprises en France, coll. « Insee Références », édition 2015.

Bigot J.-F., Fesseau M., « 123 000 groupes implantés en France en 2015, dont seuls 220 ont 5 000 salariés ou plus », Insee Première n° 1679, décembre 2017.

Boileau A., Bureau B., Graignon M., « Ouvrir dans un nouvel ongletLe financement des PME en 2017 », PME 2018, Rapport annuel sur l’évolution des PME, Bpifrance, 2018.

Dauré N., Fesseau M., « Les firmes multinationales françaises réalisent la moitié de leur chiffre d’affaires à l’étranger », Insee Focus n° 141, janvier 2019.

Deroyon J., « De nouvelles données issues du profilage des groupes : une part accrue de l’industrie, des entreprises plus performantes, mais une capacité à financer l’investissement et un endettement plus dégradés », in Les entreprises en France, coll. « Insee Références », édition 2015.

Haag O., « Le profilage à l’Insee, une identification plus pertinente des acteurs économiques », Courrier des statistiques n° 2, juin 2019.

Hecquet V., « Les entreprises de taille intermédiaire en France – très orientées vers l’industrie », Insee Focus n° 5, avril 2014.

Schweitzer C., « Ouvrir dans un nouvel ongletL’activité des PME et des ETI en France en 2016 », PME 2018, Rapport annuel sur l’évolution des PME, Bpifrance, 2018.

L’édition 2018 de cet ouvrage présentait les résultats pour l’année 2016. Elle reposait principalement sur la vision juridique en « unité légale » ; seuls une cinquantaine des plus grands groupes faisaient déjà l’objet d’un traitement particulier (« profilage » sur mesure) qui avait permis de définir en leur sein des entreprises au sens de la loi de modernisation de l’économie.

Incluant toutefois les auxiliaires de services financiers et d'assurance et les holdings.

Hors micro-entrepreneurs et micro-entreprises au sens fiscal. Les activités de l’ensemble des microentreprises sont détaillées dans la fiche 1.4 de cet ouvrage.

Pour plus de détail sur la méthodologie retenue, voir De la définition juridique à la définition économique de l’entreprise : méthode et mode d’emploi, dans cet ouvrage.

Voir De la définition juridique à la définition économique de l’entreprise : méthode et mode d’emploi, dans cet ouvrage.

Le total de bilan est consolidé sur l’ensemble des fonds propres et des dettes fournisseurs des unités légales constituant l’entreprise organisée en groupe mais ne l’est que partiellement sur les dettes financières (à hauteur de 40 %).

Taux calculé après prise en compte de l’effet de réallocation sectorielle.

Les définitions et les modes de calcul des agrégats diffèrent en comptabilité nationale et en comptabilité d’entreprise. Pour le taux de marge, en comptabilité nationale, on tient compte du passage au prix de base, de corrections de champ (dont la fraude) et de corrections conceptuelles (comme le calcul des services d’intermédiations financières non facturés à la clientèle).

Les définitions de l’investissement en comptabilité nationale et en comptabilité d’entreprise diffèrent. Depuis le système européen des comptes 2010, la recherche et développement (R&D) est considérée comme un investissement en comptabilité nationale. Une définition plus restrictive en comptabilité d’entreprise conduit à ne pas prendre en compte certaines dépenses d’investissement, notamment l’immatériel, entraînant une divergence de dynamique entre les deux taux.

L’édition 2018 de cet ouvrage présentait les résultats pour l’année 2016. Elle reposait principalement sur la vision juridique en « unité légale » ; seuls une cinquantaine des plus grands groupes faisaient déjà l’objet d’un traitement particulier (« profilage » sur mesure) qui avait permis de définir en leur sein des entreprises au sens de la loi de modernisation de l’économie.

Incluant toutefois les auxiliaires de services financiers et d'assurance et les holdings.

Hors micro-entrepreneurs et micro-entreprises au sens fiscal. Les activités de l’ensemble des microentreprises sont détaillées dans la fiche 1.4 de cet ouvrage.

Pour plus de détail sur la méthodologie retenue, voir De la définition juridique à la définition économique de l’entreprise : méthode et mode d’emploi, dans cet ouvrage.

Voir De la définition juridique à la définition économique de l’entreprise : méthode et mode d’emploi, dans cet ouvrage.

Le total de bilan est consolidé sur l’ensemble des fonds propres et des dettes fournisseurs des unités légales constituant l’entreprise organisée en groupe mais ne l’est que partiellement sur les dettes financières (à hauteur de 40 %).

Taux calculé après prise en compte de l’effet de réallocation sectorielle.

Les définitions et les modes de calcul des agrégats diffèrent en comptabilité nationale et en comptabilité d’entreprise. Pour le taux de marge, en comptabilité nationale, on tient compte du passage au prix de base, de corrections de champ (dont la fraude) et de corrections conceptuelles (comme le calcul des services d’intermédiations financières non facturés à la clientèle).

Les définitions de l’investissement en comptabilité nationale et en comptabilité d’entreprise diffèrent. Depuis le système européen des comptes 2010, la recherche et développement (R&D) est considérée comme un investissement en comptabilité nationale. Une définition plus restrictive en comptabilité d’entreprise conduit à ne pas prendre en compte certaines dépenses d’investissement, notamment l’immatériel, entraînant une divergence de dynamique entre les deux taux.