Les entreprises en France Édition 2019

Cette nouvelle édition du numéro Les entreprises en France de la collection Insee Références offre une vue structurelle complète de notre système productif.

L’enquête R&D : mesurer l’effort de R&D des entreprises, au‑delà du crédit d’impôt recherche

Camille Schweitzer (Mesri‑Sies)

La recherche et développement (R&D) est un des enjeux majeurs de l’économie en tant que facteur de croissance. Dès 2002, la politique de l’Union européenne, dite « stratégie de Lisbonne », avait fixé l’objectif de consacrer 3 % du PIB à la réalisation d’activités de R&D en 2010. En 2014, d’après les enquêtes annuelles sur les moyens humains et financiers consacrés à la recherche et au développement expérimental, la France consacre 2,28 % de son PIB à la R&D. Deux tiers des activités de R&D sont réalisées par les entreprises, correspondant à 31,1 milliards d’euros de dépenses. Comme de nombreux pays, la France a mis en place des dispositifs d’aides publiques aux entreprises pour soutenir leur effort en matière de R&D. Elle est ainsi devenue le pays de l’Union européenne où les aides publiques à la R&D des entreprises sont les plus élevées (0,4 % du PIB en 2014), permettant de financer ces dépenses à hauteur de 27 %.

Parmi ces aides, le dispositif du crédit d’impôt recherche (CIR) pour les sociétés réalisant des activités de R&D est le plus important. En 2014, il représente 5,7 milliards d’euros d’aides et correspond à 20,7 milliards d’euros de dépenses de R&D éligibles déclarées aux services fiscaux. Pour autant, ces dépenses éligibles ne représentent que 67 % des dépenses de R&D totales des entreprises mesurées à partir de l’enquête R&D.

L’écart entre ces deux sources, administrative et statistique, d’environ 10 milliards d’euros, est assez stable au cours du temps, bien que le nombre de sociétés demandant à bénéficier du CIR ait fortement augmenté à la suite de la réforme du dispositif en 2008. Cet écart s’explique notamment par le plafonnement des dépenses déclarées au titre du CIR et par un arbitrage des sociétés entre son coût administratif et son bénéfice, notamment pour les plus petites d’entre elles.

Insee Références

Paru le :03/12/2019

- La R&D, un enjeu de compétitivité

- La R&D dans les entreprises est fortement encouragée par des aides

- Malgré les réformes du CIR, l’écart persiste entre les dépenses de R&D déclarées au titre du CIR et celles de l’enquête

- Encadré 1 - Le crédit d’impôt recherche

- Les dépenses prises en compte dans les deux sources et leurs enjeux diffèrent

- Encadré 2 - Rapprochement des deux sources du point de vue des dépenses

- Des sociétés, plutôt petites et réalisant peu de R&D, déclarent des dépenses internes de R&D dans l’enquête mais ne demandent pas le CIR

- Encadré 3 - Rapprochement des deux sources du point de vue des sociétés

- Près de la moitié de l’écart est porté par les sociétés déclarant des dépenses supérieures à 100 millions d’euros au titre du CIR

- Même en dessous de ce seuil de 100 millions d’euros, de nombreuses sociétés déclarent des dépenses de R&D supérieures dans l’enquête

La R&D, un enjeu de compétitivité

Selon la définition du manuel de Frascati [Ouvrir dans un nouvel ongletOCDE, 2016], la recherche et développement expérimental (R&D) englobe les travaux systématiques et de création entrepris en vue d’accroître la somme des connaissances, y compris la connaissance de l’humanité, de la culture et de la société, et de concevoir de nouvelles applications à partir des connaissances disponibles. C’est un facteur d’innovation et de croissance important, un moyen de répondre aux grands défis sociétaux et environnementaux, et un enjeu de compétitivité à la fois pour les entreprises et pour les pays.

La R&D dans les entreprises est fortement encouragée par des aides

Différents acteurs réalisent des activités de R&D. On distingue traditionnellement le secteur des administrations, dit « secteur public », et le secteur des entreprises, dit « secteur privé ». Si la R&D du secteur public relève principalement de la recherche fondamentale, la R&D privée est majoritairement tournée vers le développement expérimental, en vue de la mise sur le marché de nouveaux produits ou de nouveaux procédés, ou de l’amélioration de produits ou procédés existants. Du fait de cette complémentarité, les collaborations entre secteur public et secteur privé sont un enjeu important [Ouvrir dans un nouvel ongletOCDE, 2019].

La R&D privée a des externalités positives et permet une diffusion des connaissances dans l’ensemble de la société, en contribuant à la création de nouveaux produits et à la mise sur le marché d’innovations. Des études suggèrent que le rendement social de la R&D est plus important que son rendement privé [Ouvrir dans un nouvel ongletHall et al., 2010]. D’autres montrent un sous‑investissement en R&D dans les entreprises [Ouvrir dans un nouvel ongletPeneder, 2008], en raison notamment du coût élevé de ces activités parallèlement aux risques pris puisque le résultat de ces travaux n’est pas garanti.

Cela a motivé de nombreux pays à soutenir la R&D privée, avec notamment la mise en place d’aides et dispositifs publics réduisant le coût de la R&D pour les entreprises. En France, ces dispositifs sont nombreux [Ouvrir dans un nouvel ongletFrance Stratégie, 2016], ce qui en fait le pays de l’Union européenne où les aides publiques à la R&D privée sont les plus importantes par rapport au PIB (0,4 % en 2014).

On distingue parmi les différents dispositifs des financements publics directs et des dispositifs d’incitation fiscale à la R&D. Le crédit d’impôt recherche (CIR) est l’un de ces derniers : l’entreprise déclare ses dépenses de R&D éligibles (telles qu’elles sont juridiquement définies dans l’assiette du CIR) et bénéficie d’une créance imputée sur son impôt sur le revenu ou sur les sociétés. Le montant de la créance correspond à 30 % des dépenses éligibles déclarées jusqu’à 100 millions d’euros et à 5 % au‑delà. En 2014, ce dispositif représente 5,7 milliards d’euros de créance, ce qui en fait le premier dispositif d’aide à la R&D en France.

Le CIR devrait inciter l’ensemble des entreprises ayant des activités de R&D à demander à en bénéficier, en déclarant leurs dépenses de R&D au titre de ce dispositif. Or, l’écart entre les dépenses de R&D déclarées au titre de l’assiette du CIR et la dépense intérieure de R&D des entreprises (DIRDE) déclarée dans l’enquête annuelle sur les moyens consacrés à la R&D menée par le ministère de l’enseignement supérieur, de la recherche et de l’innovation (Mesri) est très important. Il est de 10,5 milliards d’euros en 2014, soit un tiers de la DIRDE.

Malgré les réformes du CIR, l’écart persiste entre les dépenses de R&D déclarées au titre du CIR et celles de l’enquête

Depuis le début des années 2000, l’écart entre les deux sources est compris entre 9 milliards et 11 milliards d’euros (figure 1). Toutes deux rendent cependant compte d’une même dynamique, avec une progression régulière des dépenses de R&D des entreprises en France.

tableauFigure 1 - Évolution des dépenses de R&D déclarées dans l’enquête et au titre du CIR, créance associée et effort de recherche des entreprises

| Dépenses intérieures de R&D déclarées dans l'enquête (en millions d'euros) | Dépenses de R&D éligibles au CIR (en millions d'euros) | Créance du CIR (en millions d'euros) | Effort de recherche des entreprises¹ (en %) | |

|---|---|---|---|---|

| 1990 | 14 476 | 7 609 | 516 | 1,37 |

| 1991 | 15 286 | 9 454 | 740 | 1,40 |

| 1992 | 16 134 | 8 938 | 590 | 1,43 |

| 1993 | 16 340 | 10 034 | 538 | 1,43 |

| 1994 | 16 551 | 9 596 | 401 | 1,40 |

| 1995 | 16 649 | 10 141 | 449 | 1,37 |

| 1996 | 17 131 | 10 700 | 452 | 1,37 |

| 1997 | 17 357 | 10 602 | 437 | 1,34 |

| 1998 | 17 632 | 11 009 | 440 | 1,30 |

| 1999 | 18 655 | 10 794 | 511 | 1,33 |

| 2000 | 19 348 | 10 248 | 529 | 1,31 |

| 2001 | 20 782 | 10 712 | 519 | 1,35 |

| 2002 | 21 839 | 11 668 | 489 | 1,38 |

| 2003 | 21 646 | 11 340 | 428 | 1,33 |

| 2004 | 22 523 | 12 500 | 890 | 1,32 |

| 2005 | 22 503 | 13 500 | 992 | 1,27 |

| 2006 | 23 911 | 13 735 | 1 533 | 1,29 |

| 2007 | 24 753 | 15 283 | 1 802 | 1,28 |

| 2008 | 25 761 | 15 427 | 4 452 | 1,29 |

| 2009 | 26 426 | 16 972 | 4 880 | 1,36 |

| 2010 | 27 455 | 18 226 | 5 402 | 1,38 |

| 2011 | 28 851 | 18 388 | 5 381 | 1,40 |

| 2012 | 30 041 | 19 184 | 5 699 | 1,44 |

| 2013 | 30 590 | 20 119 | 5 763 | 1,44 |

| 2014 | 31 133 | 20 683 | 5 788 | 1,45 |

- 1. Part du produit intérieur brut consacrée aux dépenses intérieures de R&D des entreprises (ratio DIRDE/PIB).

- Sources : DGFiP ; Insee ; Mesri-Sies ; Mesri-Sittar.

graphiqueFigure 1 - Évolution des dépenses de R&D déclarées dans l’enquête et au titre du CIR, créance associée et effort de recherche des entreprises

- 1. Part du produit intérieur brut consacrée aux dépenses intérieures de R&D des entreprises (ratio DIRDE/PIB).

- Sources : DGFiP ; Insee ; Mesri-Sies ; Mesri-Sittar.

Créé en 1983, en remplacement de l’amortissement exceptionnel sur les matériels et outillages de recherche, le CIR est alors conçu comme un dispositif provisoire. À la fin des années 1990, les dépenses de R&D éligibles déclarées au titre du CIR stagnent, voire diminuent. Au cours des années 2000, et plus précisément entre 2004 et 2008 (encadré 1), le dispositif est pérennisé et devient plus incitatif pour l’ensemble des sociétés.

À partir de 2004, le calcul de la créance repose à la fois sur l’accroissement de la dépense et sur son volume. Entre 2003 et 2007, les dépenses de R&D éligibles déclarées au titre du CIR augmentent de 6 % en volume en moyenne par an, contre à peine plus de 1 % pour les dépenses de R&D déclarées dans l’enquête. La créance atteint 1,8 milliard d’euros en 2007 (0,4 milliard d’euros en 2003).

Enfin, en 2008, le dispositif devient encore plus incitatif : seul le volume des dépenses de R&D intervient dans le calcul, et le plafond des dépenses et le taux de CIR sont augmentés (30 % des dépenses en dessous de 100 millions d’euros). Les dépenses de R&D éligibles déclarées au titre du CIR croissent en moyenne de 4 % par an entre 2008 et 2011, contre moins de 3 % pour celles déclarées dans l’enquête, et la créance CIR dépasse 5 milliards d’euros à partir de 2010. Le dispositif est devenu suffisamment attractif pour attirer des sociétés plus petites, réalisant moins de R&D.

L’effort de recherche des entreprises augmente alors nettement : en 2009, à la suite de la crise de 2008, le PIB se contracte de 2,9 %, alors que la hausse des dépenses de R&D des entreprises se poursuit (+ 2,5 % pour la DIRDE et + 9,9 % pour les dépenses de R&D éligibles déclarées dans le CIR). L’effort de recherche des entreprises atteint 1,45 % du PIB en 2014, soit son plus haut niveau.

Encadré 1 - Le crédit d’impôt recherche

Le crédit d’impôt recherche (CIR) a été mis en place pour la première fois par la loi de finances de 1983, de façon provisoire. Il était calculé à l’époque sur l’accroissement des dépenses de R&D d’une année sur l’autre (la créance correspondait à 25 % de cet accroissement), avec un plafond de 3 millions de francs. Ce plafond a été modifié au cours du temps (5 millions de francs en 1985, 10 millions de francs en 1988, 40 millions de francs en 1991). Sous cette forme, le dispositif était assez peu incitatif et complexe à calculer.

C’est seulement en 2004 que le CIR est pérennisé. À la part de la créance calculée sur l’accroissement des dépenses de R&D (45 %) s’ajoute une part en volume (5 %), beaucoup plus facile à calculer et qui concerne l’ensemble des sociétés menant des travaux de R&D éligibles une année donnée quelle que soit leur situation l’année précédente. Le plafond est élevé à 8 millions d’euros (16 millions d’euros en 2007).

C’est en 2008 que le CIR a subi sa réforme majeure et a pris la forme que l’on connaît aujourd’hui. En effet, la part de la créance calculée sur l’accroissement des dépenses est supprimée, et la part en volume augmentée à 30 % (taux majoré pour les sociétés entrant dans le dispositif à 50 % la première année et à 40 % la deuxième) jusqu’à 100 millions d’euros et à 5 % au‑delà. Cela correspond donc à une transformation du plafond en seuil au‑delà duquel le CIR est moins avantageux, et à un relèvement important de ce seuil. À partir de 2010, la créance peut être utilisée pendant trois ans et est remboursable après.

Le crédit d’impôt recherche vise à réduire le coût de trois types de dépenses :

- les dépenses de recherche, relatives aux projets de R&D (recherche fondamentale, recherche appliquée et développement expérimental) ;

- les dépenses liées à l’élaboration de nouvelles collections exposées par les entreprises industrielles du secteur textile‑habillement‑cuir ;

- depuis 2013, certaines dépenses d’innovation pour les PME (dépenses de réalisation de prototypes ou installations pilotes de nouveaux produits) avec le crédit d’impôt innovation.

Dans ce dossier, seul le CIR « recherche » est étudié.

Les dépenses prises en compte dans les deux sources et leurs enjeux diffèrent

L’enquête R&D, qui permet de mesurer la DIRDE, répond à une réglementation européenne et est établie sur les lignes directrices pour la collecte de données sur la R&D édictées dans le manuel de Frascati. Elle a peu évolué depuis 2000. Le taux de réponse des sociétés est élevé (92 % pour l’enquête de 2014), l’enquête ayant obtenu le label d’intérêt général et de qualité statistique du Conseil national de l’information statistique (Cnis) avec caractère obligatoire.

Les modalités du CIR ont quant à elles évolué depuis 2000, ayant un impact à la fois sur le fait de le demander ou non et sur les informations déclarées. Demander le CIR relève d’un choix stratégique de l’entreprise, du fait du coût administratif lié au nombre important d’informations à fournir. Même si la définition de la R&D est identique à celle utilisée dans l’enquête, la déclaration CIR est plus complexe car elle se fait par projet de R&D. Il faut prouver la nécessité de chaque projet de R&D pour répondre à des problèmes spécifiques et dépasser un « verrou technologique », et justifier les dépenses et effectifs associés. De plus, le CIR peut faire l’objet d’un contrôle fiscal ou d’une demande de vérification par un expert du domaine de recherche du Mesri.

Malgré l’identification des projets de R&D fondée sur une même définition, les logiques sont différentes. L’enquête R&D mesure la dépense intérieure de R&D des entreprises (DIRDE), c’est‑à‑dire les dépenses concernant les travaux réalisés au sein des entreprises localisées en France. Les dépenses éligibles au CIR correspondent pour leur part aux travaux de R&D financés par les entreprises, y compris ceux sous‑traités auprès d’organismes publics ou de sociétés agréés implantés en France ou dans l’espace économique européen. Les dépenses de sous‑traitance de travaux de R&D vers des sociétés implantées en France, déclarées au titre du CIR par l’entreprise commanditaire, correspondent à de la DIRDE des entreprises sous‑traitantes au sens de l’enquête R&D. De plus, même sur des postes a priori identiques, les dépenses prises en compte diffèrent entre les deux sources (figure 2).

tableauFigure 2 - Les dépenses de R&D demandées dans l’enquête R&D et déclarées au titre du CIR

| Enquête R&D - DIRDE | Dépenses éligibles au CIR | |

|---|---|---|

| Dépenses de personnels de R&D (au prorata du temps passé à la recherche) | Chercheurs dont ingénieurs,Personnels de soutien (ouvriers et administratifs)Techniciens, | Chercheurs dont ingénieurs,Techniciens |

| 18,3 Md€ | 10,9 Md€ | |

| Autres dépenses courantes | Pour leur valeur réelle. | Forfaitaires (75 % des dotations aux amortissements + 50 % des dépenses de personnels) |

| Dépenses de veille technologique incluses. | 6,5 Md€ | |

| 9,4 Md€ | Dépenses de veille technologiques (plafond à 60 k€) : 0,1 Md€ | |

| Amortissements | Amortissements des dépenses en capital de R&D | Dotations aux amortissements des immobilisations |

| 2,5 Md€ (demandé pour les entreprises ayant des dépenses de R&D supérieures à 2 M€ seulement) | 1,2 Md€ | |

| Dépenses en capital | Nouveaux actifs immobilisés dans l'année pour les activités de R&D | |

| 3,5 Md€ | ||

| Autres dépenses | Dépenses liées à la propriété intellectuelle : 0,7 Md€ | |

| Dépenses liées à la normalisation (plafond à 60 k€) : 0,007 Md€ | ||

| Dépenses extérieures de R&D | R&D externalisée (DERDE) à des entreprises ou organismes, sans notion d’agrément | R&D externalisée à des entreprises ou organismes agréés (plafonds et règles diverses) |

| 12,2 Md€ | 2,7 Md€ | |

| Attention, la DERDE vers des entreprises en France est renseignée dans la DIRDE de ces entreprises. | (R&D externalisée déplafonnée : 3,9 Md€) | |

| À déduire de l’assiette fiscale | Subventions publiques : 0,8 Md€ sur un champ proche (et 0,05 Md€ de remboursements d’avances) | Subventions publiques (Union européenne, État, collectivités territoriales) : 1,0 Md€ (mais ajout de 0,08 Md€ de remboursement d’avances) |

| Pour les entreprises agréées interrogées dans l’enquête, montants encaissés pour les opérations de sous-traitance : 0,5 Md€ | Pour les entreprises agréées, montants encaissés pour les opérations de sous-traitance : 0,09 Md€ | |

| Prestations de conseil pour l’octroi du CIR : 0,06 Md€ | ||

| Agrégat | 31,1 Md€ | 21,1 Md€ |

| Sans le montant à déduire de l'assiette : 22,1 Md€ |

- k€ : milliers d'euros.

- Md€ : milliards d'euros.

- Note : les cellules bleues correspondent à des informations demandées dans l’enquête mais non intégrées dans l’agrégat DIRDE. Le total des dépenses déclarées au titre du CIR est légèrement plus élevé que les postes le composant en raison de quelques sociétés donnant seulement le total.

- Sources : DGFiP ; Mesri-Sies ; Mesri-Sittar.

Les dépenses de personnel de R&D constituent le principal poste des dépenses de R&D dans les deux sources : elles représentent 18,3 milliards d’euros dans l’enquête R&D et 10,9 milliards d’euros dans le CIR, soit un peu plus de la moitié des dépenses dans les deux cas. Cependant, le champ est plus large dans l’enquête puisque les rémunérations liées aux personnels de soutien aux activités de R&D (ouvriers, administratifs) sont comptabilisées, alors qu’elles sont non éligibles au CIR, qui ne tient compte que des dépenses liées aux chercheurs et techniciens. L’écart entre les deux sources est essentiellement concentré sur ce poste (7,4 milliards d’euros).

Même sur un champ de dépenses a priori similaire (encadré 2), l’écart reste de 6,9 milliards d’euros sur ce poste.

Au‑delà des différences dans les dépenses prises en compte, les deux sources ne couvrent pas les mêmes sociétés. En effet, toutes les sociétés ne demandent pas le CIR et celles qui le demandent ne sont pas toutes immédiatement retrouvées dans l’enquête.

Encadré 2 - Rapprochement des deux sources du point de vue des dépenses

Les dépenses de R&D ont été retraitées afin de trouver un champ similaire entre les deux sources :

- dépenses de R&D déclarées dans l’enquête : part des rémunérations correspondant aux chercheurs et techniciens uniquement (estimée grâce à la part des chercheurs et techniciens dans les personnels de R&D), amortissements, frais généraux calculés forfaitairement comme dans le CIR. Pour comparer les agrégats, les dépenses extérieures ne sont pas prises en compte : elles sont comptabilisées en dépenses intérieures d’autres sociétés ;

- dépenses éligibles déclarées au titre du CIR : rémunérations (sans compte double pour les jeunes docteurs), amortissements, frais généraux. Pour comparer les agrégats, les dépenses extérieures vers des sociétés en France sont prises en compte car elles ne sont comptabilisées en dépenses intérieures par aucune société (sauf si déclaration de sociétés agréées, dans ce cas les montants reçus sont retirés).

Des sociétés, plutôt petites et réalisant peu de R&D, déclarent des dépenses internes de R&D dans l’enquête mais ne demandent pas le CIR

Les dépenses de R&D augmentent de façon plutôt régulière depuis 1990, qu’il s’agisse de celles éligibles au CIR ou de celles déclarées dans l’enquête. Le nombre de sociétés réalisant des activités de R&D accélère quant à lui après 2008, après une légère hausse des déclarants CIR dès la réforme de 2004 (figure 3).

tableauFigure 3 - Évolution du nombre de sociétés dans l’enquête R&D et demandant le CIR et du taux de recours au CIR depuis 2003

| Nombre de sociétés ayant des activités de R&D selon l'enquête R&D (pondéré) | Nombre de sociétés déclarant des dépenses éligibles au titre du CIR | Taux de recours au CIR des sociétés ayant des activités de R&D selon l'enquête R&D (pondéré) (en %) | |

|---|---|---|---|

| 2003 | 6 956 | 5 206 | 48,7 |

| 2004 | 7 177 | 5 406 | 45,2 |

| 2005 | 5 523 | 6 412 | 54,1 |

| 2006 | 12 018 | 7 107 | 50,4 |

| 2007 | 10 205 | 8 397 | 55,3 |

| 2008 | 11 555 | 11 477 | 59,9 |

| 2009 | 13 775 | 14 919 | 65,1 |

| 2010 | 15 873 | 16 733 | 67,8 |

| 2011 | 16 206 | 19 210 | 76,4 |

| 2012 | 17 670 | 19 589 | 76,5 |

| 2013 | 17 686 | 17 907 | 75,2 |

| 2014 | 16 886 | 18 261 | 74,3 |

- Note : l’enquête R&D donne une estimation de la DIRDE et n’a pas pour objectif de calculer le nombre de sociétés réalisant des activités de R&D. Ce nombre est donc à interpréter avec prudence. L'année 2006 marque une rupture dans le champ considéré dans l’enquête R&D. Auparavant, les sociétés devaient employer a minima un chercheur en équivalent temps plein, ce qui explique la hausse du nombre de sociétés considérées comme réalisant des activités de R&D en 2006. Toutes les entreprises déclarant des dépenses éligibles au titre du CIR ne rentrent pas dans le champ de l'enquête.

- Sources : DGFiP ; Mesri-Sies ; Mesri-Sittar.

graphiqueFigure 3 - Évolution du nombre de sociétés dans l’enquête R&D et demandant le CIR et du taux de recours au CIR depuis 2003

- Note : l’enquête R&D donne une estimation de la DIRDE et n’a pas pour objectif de calculer le nombre de sociétés réalisant des activités de R&D. Ce nombre est donc à interpréter avec prudence. L'année 2006 marque une rupture dans le champ considéré dans l’enquête R&D. Auparavant, les sociétés devaient employer a minima un chercheur en équivalent temps plein, ce qui explique la hausse du nombre de sociétés considérées comme réalisant des activités de R&D en 2006. Toutes les entreprises déclarant des dépenses éligibles au titre du CIR ne rentrent pas dans le champ de l'enquête.

- Sources : DGFiP ; Mesri-Sies ; Mesri-Sittar.

Les sociétés réalisant des activités de R&D une année N sont éligibles au CIR pour cette même année. Mais toutes les sociétés ne demandent pas le CIR : en 2014, d’après l’enquête R&D, elles sont 74 % à le demander. En nette hausse depuis 2005, ce taux de recours au CIR est plutôt stable depuis 2011.

Plusieurs raisons peuvent expliquer le non‑recours au CIR. C’est le cas notamment des sociétés agréées par le Mesri, reconnues comme ayant un potentiel de R&D suffisant pour réaliser des activités de sous‑traitance de R&D pour le compte de tiers. Les ressources perçues pour les travaux de R&D qui leur sont sous‑traités étant retirées de l’assiette fiscale sur laquelle est calculée la créance, demander le CIR peut ne pas être avantageux. En 2014, 17 % des sociétés déclarant des dépenses de R&D dans l’enquête et ne demandant pas le CIR sont agréées.

Certaines sociétés ne demandent pas le CIR au sens recherche, mais demandent le crédit d’impôt innovation (CII) : c’est le cas de 19 % des sociétés ne demandant pas le CIR pour 95 millions d’euros de DIRDE ; ou, dans une moindre mesure, le crédit d’impôt collection (2 % des sociétés ne demandant pas le CIR). Le CII a été créé en 2013 afin d’encourager les dépenses d’innovation et de valorisation de la R&D des PME, et il y a une certaine porosité avec le CIR [Bunel et Hadjibeyli, 2019]. Les contraintes liées au CIR détaillées plus haut peuvent aussi expliquer le non‑recours au CIR.

Inversement, certaines sociétés demandent le CIR une année donnée mais ne sont pas dans l’enquête R&D correspondante. Premièrement, certaines sociétés qui sont bien dans la population de l’enquête n’ont pas été échantillonnées en 2014. Cela n’introduit pas de biais, car leurs dépenses sont prises en compte à travers la pondération des sociétés interrogées. Deuxièmement, certaines ne sont pas immédiatement repérées dans la population de l’enquête en raison de sa méthode de construction (encadré 3), mais la majorité d’entre elles sont retrouvées dans la population de l’enquête les années suivantes. Enfin, d’autres sociétés sont hors champ de l’enquête R&D, dans le secteur de l’habillement par exemple.

Encadré 3 - Rapprochement des deux sources du point de vue des sociétés

Sont considérées comme réalisant des activités de R&D dans l’enquête les sociétés suivantes : les sociétés qui ont des dépenses de R&D en interne, dont des dépenses de personnels de R&D et dont la réponse a pu être exploitée. Toutefois, l’enquête n’est pas exhaustive pour les sociétés ayant moins de 400 000 euros de dépenses intérieures de R&D, on ne peut donc pas comparer directement les sociétés de l’enquête à celles demandant le CIR. L’échantillon est composé d’environ 11 400 sociétés, dont 35 % interrogées de manière exhaustive, 19 % de sociétés nouvellement interrogées et 46 % échantillonnées à partir de la population historique des sociétés susceptibles de réaliser des travaux de R&D. Pour la comparaison des agrégats, les pondérations de l’enquête sont donc utilisées.

Dans l’enquête, certaines sociétés répondent de façon groupée. Ces réponses sont traitées comme celles d’une seule entité, qui est considérée comme demandant le CIR si au moins une des sociétés qui la composent le demande.

Une partie des sociétés demandant le CIR ne sont pas retrouvées dans l’enquête R&D en raison de la façon dont est construite la population de l’enquête : chaque année, il s’agit de repérer les sociétés réalisant de la R&D non identifiées auparavant. La base des sociétés demandant le CIR est l’une des sources permettant de les repérer, mais les sociétés ayant jusqu’à trois années pour déposer leur déclaration, cette identification peut se faire avec un décalage temporel.

Sont considérées comme rentrant dans le champ de l’enquête R&D les sociétés demandant le CIR‑recherche qui déclarent des dépenses de personnels.

Les sociétés qui déclarent des dépenses de R&D et ne demandent pas le CIR ont un profil différent de celles qui le demandent. Sans comptabiliser les sociétés agréées, le taux de non‑recours au CIR est de 18 %. Les entreprises non déclarantes au CIR et non agréées ont des dépenses de R&D de l’ordre de 1,4 milliard d’euros, soit 4,6 % de la DIRDE totale. Elles réalisent en moyenne peu de dépenses de R&D par rapport à celles demandant le CIR, et sont plus petites en termes de chiffre d’affaires et d’effectif salarié (figure 4).

tableauFigure 4 - Caractéristiques des sociétés réalisant des travaux de R&D en 2014 d'après l'enquête selon qu'elles déclarent ou non des dépenses éligibles CIR

| Sociétés ne déclarant pas de dépenses éligibles au CIR | Sociétés déclarant des dépenses éligibles au CIR | |

|---|---|---|

| Chiffre d'affaires moyen (en milliers d'euros) | 40 617 | 84 808 |

| Chiffre d'affaires médian (en milliers d'euros) | 2 786 | 3 697 |

| Effectif salarié moyen | 151 | 206 |

| Effectif salarié médian | 19 | 26 |

| DIRDE moyenne (en milliers d'euros) | 475 | 2 203 |

| DIRDE médiane (en milliers d'euros) | 114 | 232 |

| Effectif de R&D moyen | 4 | 17 |

| Effectif de R&D médian | 2 | 3 |

| Part des sociétés indépendantes (en %) | 44 | 39 |

| Part des sociétés bénéficiant d'aides publiques directes (en %) | 15 | 27 |

- Champ : hors sociétés agréées par le Mesri pour être prestataire R&D.

- Sources : DGFiP ; Insee ; Mesri-Sies ; Mesri-Sittar.

Parmi les sociétés qui ne demandent pas le CIR, les sociétés indépendantes (c’est‑à‑dire celles qui ne font pas partie d’un groupe de sociétés) sont aussi légèrement surreprésentées : elles sont 44 %, contre 39 % parmi les sociétés déclarant des dépenses éligibles au CIR. De plus, elles sont moins nombreuses à bénéficier d’aides publiques directes (15 % contre 27 % pour les sociétés demandant le CIR), ce qui traduit un cumul des aides publiques (directes ou fiscales) plutôt qu’une substitution.

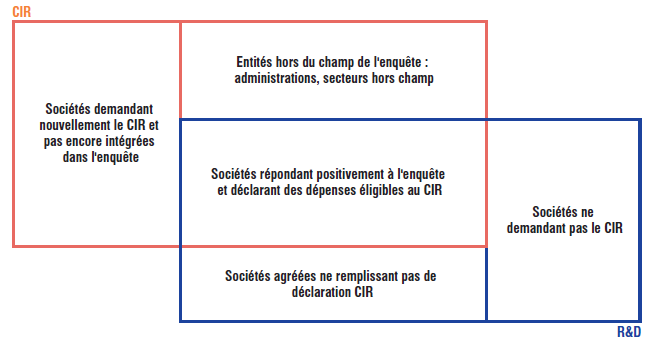

Un champ commun entre les deux sources peut être défini, composé de 6 500 sociétés déclarant des dépenses de R&D dans l’enquête et déclarant des dépenses éligibles au CIR (figure 5).

Mais même en se restreignant à ce champ de sociétés commun, l’écart ne se réduit pas : la DIRDE est de 27,4 milliards d’euros alors que les dépenses de R&D déclarées au titre du CIR sont de 16,7 milliards d’euros. L’écart de 10,7 milliards d’euros est comparable à celui entre les deux agrégats totaux.

graphiqueFigure 5 - Croisement des sociétés répondant positivement à l’enquête et des sociétés demandant le CIR

- Sources : DGFiP ; Mesri‑Sies ; Mesri‑Sittar.

Près de la moitié de l’écart est porté par les sociétés déclarant des dépenses supérieures à 100 millions d’euros au titre du CIR

Cet écart est en grande partie porté par les grandes entreprises, et notamment par celles au‑dessus du seuil de 100 millions d’euros de dépenses de R&D au‑delà duquel le taux de crédit d’impôt associé au CIR est moins élevé (5 % au lieu de 30 %). En effet, ces sociétés déclarent 8,9 milliards d’euros de DIRDE et 4,0 milliards d’euros de dépenses de recherche au titre du CIR. L’écart est de 4,9 milliards d’euros, soit 46 % de l’écart total. L’écart est encore plus important lorsqu’on prend en compte l’ensemble des sociétés appartenant à un groupe dont au moins une société est au‑delà du seuil (6,7 milliards d’euros). Cette sous‑déclaration dans le CIR peut s’expliquer par le fait qu’il peut ne pas être incitatif de déclarer les dépenses de R&D au‑delà de 100 millions d’euros car le taux est de 5 % et le processus de déclaration est lourd. Par ailleurs, ces sociétés concentrent également une part élevée des financements publics directs (39 % soit 1,0 milliard d’euros d’après l’enquête R&D). Or, les financements publics reçus devant être retirés de l’assiette fiscale du CIR, les sociétés peuvent donc être moins incitées à déclarer leurs projets lorsqu’ils sont financés en grande partie par le secteur public.

Même en dessous de ce seuil de 100 millions d’euros, de nombreuses sociétés déclarent des dépenses de R&D supérieures dans l’enquête

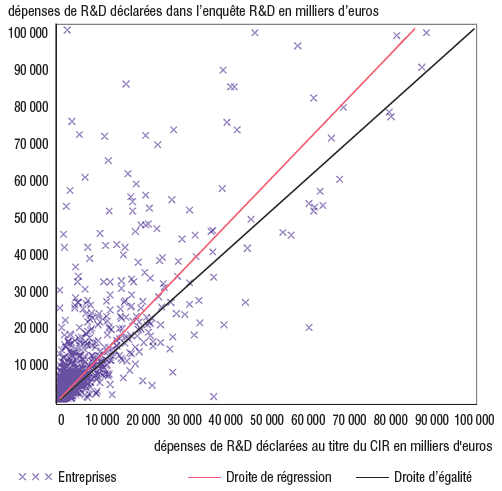

Toutefois, même à champ de dépenses similaire, en se limitant aux dépenses inférieures au seuil de 100 millions d’euros, l’écart entre les dépenses déclarées dans l’enquête et celles déclarées au titre du CIR reste important pour de nombreuses sociétés. L’écart est structurellement également réparti entre les différents postes de dépenses (dépenses de personnels de R&D, autres dépenses courantes, etc.) (figure 6). Au niveau individuel, les dépenses de R&D déclarées dans l’enquête sont souvent supérieures à celles déclarées dans l’assiette fiscale du CIR (figure 7).

tableauFigure 6 - Comparaison des dépenses de R&D par poste sur un champ similaire dans les deux sources

| Enquête R&D | Dépenses déclarées au titre du CIR | Écart | |

|---|---|---|---|

| Dépenses de personnels de R&D | 11 053 | 6 526 | 4 526 |

| Autres dépenses courantes | 6 429 | 3 831 | 2 598 |

| Amortissements | 1 204 | 644 | 560 |

| Dépenses extérieures totales | 5 405 | 2 209 | 3 195 |

| Dépenses extérieures plafonnées¹ | 2 887 | 1 955 | 931 |

| Dépenses extérieures vers le public en France uniquement | 390 | 314 | 76 |

| Dépenses extérieures vers les entreprises en France uniquement | 2 904 | 996 | 1 908 |

- 1. Plafonnement général à 12 millions d'euros (valeur maximal dans le CIR), sans considération des plafonnements par type de dépenses extérieures.

- Champ : sociétés répondant positivement à l'enquête R&D et déclarant des dépenses éligibles au CIR inférieures à 100 millions d'euros.

- Sources : DGFiP ; Mesri-Sies.

graphiqueFigure 7 - Dépenses de R&D déclarées dans l’enquête et dans le CIR en 2014 sur un champ similaire pour chaque société

- Champ : sociétés dont les dépenses sont inférieures à 100 millions d'euros dans les deux sources, hors sociétés incluses dans des réponses groupées dans l’enquête R&D.

- Sources : DGFiP ; Mesri-Sies.

Les dépenses sont très proches dans l’enquête et dans le CIR pour 42 % des sociétés présentes dans les deux sources (soit en considérant les dépenses déclarées, soit en considérant les dépenses recalculées sur un champ similaire). Les dépenses de R&D déclarées sont plus élevées dans l’enquête que dans le CIR pour 37 % des sociétés. Sans compter les entreprises dépassant le seuil de 100 millions d’euros de dépenses déclarées au CIR, ces entreprises ont une DIRDE de 11,3 milliards d’euros et des dépenses déclarées au titre du CIR de 5,2 milliards d’euros. Cet écart tient sans doute pour partie aux enjeux différents que revêtent les deux sources (supra), notamment les obligations très strictes de description des dépenses de R&D et le coût administratif associé, pour la déclaration CIR. Enfin, 21 % des sociétés déclarent des dépenses de R&D moins élevées dans l’enquête que de dépenses éligibles au titre du CIR, mais l’écart dans ce sens est plus faible (1,0 milliard d’euros de DIRDE et 1,8 milliard d’euros de dépenses de R&D déclarées au titre du CIR) car les sociétés sont plus petites. Cela peut s’expliquer par la comptabilisation dans l’assiette fiscale du CIR de dépenses qui ne sont pas prises en compte dans l’enquête R&D, comme les dépenses liées à la propriété intellectuelle ou les amortissements.

Lorsqu’on se place au niveau du groupe et non plus au niveau de chaque société, la somme des dépenses de R&D renseignées dans l’enquête est proche de la somme des dépenses de R&D déclarées au titre du CIR pour près des trois quarts des groupes ou sociétés indépendantes. L’écart est donc concentré sur un nombre plus restreint de groupes. Cette analyse incite à étudier la R&D au niveau des groupes afin de mieux comprendre l’organisation des activités de R&D en leur sein et leurs comportements face à un tel dispositif fiscal.

Définitions

Crédit d’impôt recherche (CIR) : mesure fiscale d’incitation à la R&D et, depuis 2013, à l’innovation. Le CIR vient en déduction de l’impôt dû par la société au titre de l’année où les dépenses ont été engagées. Il a été réformé en 2008 et est calculé depuis lors à partir du volume des dépenses éligibles, ce qui a augmenté la créance pour les sociétés. L’assiette du CIR est composée de trois types de dépenses : les dépenses de recherche, les dépenses liées à l’élaboration de nouvelles collections exposées par les entreprises industrielles du secteur textile‑habillement‑cuir (THC) et depuis 2013 les dépenses d’innovation pour les PME uniquement (CII). Dans ce dossier, seul le CIR dit « recherche » est pris en compte.

Dépense intérieure de recherche et développement expérimental (DIRD) : moyens financiers (nationaux et étrangers) mobilisés pour l’exécution de travaux de R&D sur le territoire national (métropole et outre‑mer pour la France) par le secteur des administrations – État, enseignement supérieur et associations – et celui des entreprises (DIRDE). Elle comprend les dépenses courantes (masse salariale des personnels de R&D et dépenses de fonctionnement) et les dépenses en capital (achats d’équipements nécessaires à la R&D).

Effort de recherche : part du produit intérieur brut (PIB) consacré aux dépenses intérieures de R&D (ratio DIRD/PIB).

Recherche fondamentale : consiste en des travaux de recherche expérimentaux ou théoriques entrepris principalement en vue d’acquérir de nouvelles connaissances sur les fondements des phénomènes et des faits observables, sans envisager une application ou une utilisation particulière.

Bunel S., Hadjibeyli B., « Évaluation du crédit d’impôt innovation : dynamique des bénéficiaires depuis son introduction », in Les entreprises en France, coll. Insee Références, 2019.

France Stratégie, « Ouvrir dans un nouvel ongletQuinze ans de politiques d’innovation en France », Rapport de la Commission nationale d’évaluation des politiques d’innovation, janvier 2016.

Hall B., Mairesse J., Mohnen P., “Ouvrir dans un nouvel ongletMeasuring the return of R&D”, in Série Scientifique, janvier 2010.

Mesri‑Sittar, « Ouvrir dans un nouvel ongletLe crédit d’impôt recherche en 2014 », 2017.

OCDE, “Ouvrir dans un nouvel ongletUniversity-Industry Collaboration - New Evidence and Policy Options”, avril 2019.

OCDE, « Ouvrir dans un nouvel ongletManuel de Frascati 2015 : Lignes directrices pour le recueil et la communication des données sur la recherche et le développement expérimental », Mesurer les activités scientifiques, technologiques et d’innovation, OECD Publishing 2016.

Peneder M., “Ouvrir dans un nouvel ongletThe Problem of Private Under-investment in Innovation: A Policy Mind Map”, WIFO Working Papers, No. 313, Austrian Institute of Economic Research (WIFO), Vienna, 2008.

Roussel P., Schweitzer C., « Ouvrir dans un nouvel ongletDépenses de recherche et développement en France », Note d’information n° 16.12, Mesri‑Sies, décembre 2016.

État, enseignement supérieur (public et privé, dont centres hospitaliers universitaires), associations.

Les entreprises publiques et les centres techniques sont également comptabilisés dans le secteur privé.

Dans l’ensemble du dossier, le CIR désigne la composante recherche uniquement (hors crédit d’impôt collection et innovation).

Dernière année pour laquelle les données CIR sont définitives (les données issues des bases GECIR peuvent être modifiées pendant trois ans en raison du processus mis en oeuvre pour le contrôle fiscal).

Dans l’ensemble du dossier, les évolutions sont calculées en volume.

Le règlement européen n° 995/2012 du 26 octobre 2012 relatif à la production de statistiques communautaires de la science et de la technologie.

L’enquête R&D n’ayant pas pour but de calculer le nombre de sociétés réalisant des activités de R&D, la méthodologie appliquée, notamment pour mesurer l’activité interne de R&D au sein des groupes, ne permet d’en produire qu’un nombre indicatif.

La population de l’enquête ne présente cependant pas de défaut de couverture majeur (le biais a été évalué à 0,23 % de la DIRDE 2014 semi‑définitive).

Lorsque l’on raisonne sur un champ de sociétés commun, les pondérations de l’enquête ne sont plus utilisées.

État, enseignement supérieur (public et privé, dont centres hospitaliers universitaires), associations.

Les entreprises publiques et les centres techniques sont également comptabilisés dans le secteur privé.

Dans l’ensemble du dossier, le CIR désigne la composante recherche uniquement (hors crédit d’impôt collection et innovation).

Dernière année pour laquelle les données CIR sont définitives (les données issues des bases GECIR peuvent être modifiées pendant trois ans en raison du processus mis en oeuvre pour le contrôle fiscal).

Dans l’ensemble du dossier, les évolutions sont calculées en volume.

Le règlement européen n° 995/2012 du 26 octobre 2012 relatif à la production de statistiques communautaires de la science et de la technologie.

L’enquête R&D n’ayant pas pour but de calculer le nombre de sociétés réalisant des activités de R&D, la méthodologie appliquée, notamment pour mesurer l’activité interne de R&D au sein des groupes, ne permet d’en produire qu’un nombre indicatif.

La population de l’enquête ne présente cependant pas de défaut de couverture majeur (le biais a été évalué à 0,23 % de la DIRDE 2014 semi‑définitive).

Lorsque l’on raisonne sur un champ de sociétés commun, les pondérations de l’enquête ne sont plus utilisées.