Les entreprises en France Édition 2019

Cette nouvelle édition du numéro Les entreprises en France de la collection Insee Références offre une vue structurelle complète de notre système productif.

Productivité du travail et du capital : une mesure renouvelée au niveau de l’entreprise

Elisabeth Kremp, Gabriel Sklénard (Insee)

L’adoption de la définition de l’entreprise, au sens de la loi de modernisation de l’économie de 2008, renouvelle la mesure de la productivité des entreprises, tant au niveau macroéconomique que microéconomique.

Avec cette nouvelle approche, la valeur ajoutée et les facteurs de production « travail » et « capital » sont répartis différemment entre les secteurs. L’industrie et la construction concentrent davantage de capital (en particulier des actifs incorporels), et ce, au détriment des services marchands. Davantage d’emplois sont rattachés à l’industrie, en particulier de l’emploi qualifié en provenance de filiales tertiaires (holdings, services immobiliers, R&D, etc.) de groupes industriels. Au total, la productivité moyenne du travail est rehaussée dans l’industrie et la construction et la productivité moyenne du capital est nettement abaissée dans la construction et le commerce.

Les productivités moyennes du travail et du capital des grandes entreprises sont aussi nettement accrues. Organisées en groupe, celles-ci rassemblent un nombre élevé de filiales de petite taille comptabilisant une part importante de la valeur ajoutée et des moyens de production.

Enfin, la fonction de production est mieux appréhendée au niveau microéconomique : la valeur ajoutée et les facteurs de production portés par les différentes filiales de l’entreprise sont rassemblées dans la même unité de production. Les productivités du travail et du capital des entreprises organisées en groupe sont moins dispersées, y compris au sein de chaque secteur.

Pour l’ensemble des entreprises, organisées en groupe ou non, la distribution de la productivité du travail est tirée vers le haut, dans toutes les catégories de taille à l’exception de celle des microentreprises. Le niveau de la productivité moyenne du travail est influencé par un nombre limité d’entreprises de taille intermédiaire et de très grandes entreprises, concentrant une part élevée des effectifs salariés de l’économie, nettement plus productives que le reste des entreprises.

Insee Références

Paru le :03/12/2019

- Une mesure de la productivité qui prend en compte l’organisation en groupes

- Le changement d’unité d’observation entraîne d’importantes réallocations sectorielles touchant la valeur ajoutée et les différents facteurs de production

- Les immobilisations sont réallouées de façon importante entre secteurs, au détriment des services marchands

- L’industrie et la construction : une productivité du travail rehaussée avec la définition économique de l’entreprise

- La construction et le commerce : une productivité du capital nettement plus faible avec la nouvelle approche

- La productivité des grandes entreprises est nettement rehaussée lorsqu’on tient compte des organisations en groupes

- La fonction de production est mieux appréhendée au niveau microéconomique et la productivité moins dispersée au sein des secteurs

- Un niveau plus élevé de la productivité du travail des entreprises de taille intermédiaire et des grandes entreprises les plus productives

- Annexe 1 - Mesure du capital à partir du poste comptable « immobilisations corporelles et incorporelles »

- Annexe 2 - Visualisation, dans le secteur de la construction, de l’approche en unité légale et de l’approche en entreprise, sur le champ des entreprises constituées en groupe

Une mesure de la productivité qui prend en compte l’organisation en groupes

La productivité d’une économie, d’un secteur ou d’une firme fournit une mesure de sa compétitivité et de sa capacité à faire croître son activité à long terme. Elle peut être calculée de multiples manières, selon que le volume de données et les outils statistiques mobilisés sont plus ou moins importants et sophistiqués. Dans le cas le plus simple, la productivité d’une activité économique est approchée via des productivités monofactorielles : il s’agit de la productivité apparente du travail, obtenue comme le rapport entre la valeur ajoutée et la quantité de travail utilisée pour la générer et de la productivité apparente du capital, rapport entre la valeur ajoutée et la quantité de capital immobilisée pour la produire. Ces productivités sont dites « apparentes », car elles sont chacune des mesures partielles de l’efficacité du processus de production.

En observant la productivité au niveau de l’unité légale, le calcul de la productivité repose sur une définition juridique de l’entreprise. Celle-ci n’est pas toujours pertinente pour l’analyse économique du fait du développement de l’organisation des sociétés en groupe. Par exemple, lorsque l’unité légale est la filiale d’un groupe, elle peut comptabiliser d’importantes immobilisations dans son bilan, alors même que ces immobilisations constituent un facteur de production au service de l’ensemble du groupe. Par conséquent, le calcul de productivité au niveau de l’unité légale peut être biaisé par ces effets comptables, reflétant des choix d’organisation interne au groupe.

En 2017, dans les secteurs principalement marchands non agricoles et non financiers, 90 000 entreprises regroupent plusieurs unités légales organisées en groupe. Elles concentrent l’essentiel de l’activité économique (67 % de la valeur ajoutée) et des moyens de production : 63 % des effectifs salariés et 68 % des immobilisations non financières.

Ainsi, pour cette population contribuant aux deux tiers de la valeur ajoutée, la mesure de la productivité au niveau de l’entreprise, au sens de la loi de modernisation de l’économie (LME), est plus pertinente, car elle tient compte de cette organisation des entreprises en groupe de sociétés. Elle met en regard dans la même unité statistique sa production et ses différents facteurs de production. Cet éclairage évalue l’impact du changement d’unité d’observation sur la mesure de la productivité, tant au niveau macroéconomique qu’au niveau microéconomique.

Le changement d’unité d’observation entraîne d’importantes réallocations sectorielles touchant la valeur ajoutée et les différents facteurs de production

L’approche en entreprise classe toutes les unités légales d’une entreprise dans le secteur de celle-ci. Le secteur de l’unité légale pouvant différer de celui de l’entreprise dont elle fait partie, cette approche induit des réallocations d’unités légales entre secteurs [Béguin et Hequet, 2015 ; Deroyon, 2015]. Ces réallocations d’unités modifient la répartition sectorielle de la valeur ajoutée, au profit de l’industrie (+ 3 points) et de la construction (+ 1 point), au détriment des services marchands non financiers (– 2 points) (figure 1).

Elles modifient aussi la répartition des facteurs de production, i.e. l’emploi et les immobilisations, entre les secteurs. Au total, les emplois comptabilisés dans des unités légales des services marchands sont réalloués vers l’industrie (+ 3 points) et la construction (+ 1 point).

Ces emplois ne sont pas tous équivalents. Par exemple, les filiales tertiaires d’entreprises industrielles sont intensives en main d’œuvre qualifiée : activités de R&D, services financiers, de conseil, d’imports/exports, etc. Ces réallocations induisent donc un transfert de main-d’œuvre qualifiée des services vers l’industrie. Au total, la part des emplois qualifiés dans l’industrie s’accroît de 4 points tandis que celle des emplois peu qualifiés n’augmente que de un point.

tableauFigure 1 – Répartition de la valeur ajoutée et des facteurs de production en unité légale et en entreprise par secteur en 2017

| Industrie | Construction | Commerce | Transports-entreposage | Services marchands | Services financiers | ||

|---|---|---|---|---|---|---|---|

| Valeur ajoutée | Unité légale | 25,2 | 8,2 | 19,9 | 8,4 | 37,0 | 1,4 |

| Entreprise | 28,4 | 8,9 | 19,5 | 8,4 | 34,8 | 0,0 | |

| Effectifs salariés (en ETP) | Unité légale | 23,4 | 10,4 | 22,0 | 9,8 | 33,5 | 0,9 |

| Entreprise | 25,5 | 10,7 | 21,9 | 9,9 | 31,9 | 0,0 | |

| Effectifs salariés qualifiés (en ETP) | Unité légale | 25,3 | 7,2 | 18,3 | 8,4 | 39,3 | 1,5 |

| Entreprise | 29,1 | 7,6 | 17,8 | 9,0 | 36,5 | 0,0 | |

| Effectifs salariés peu qualifiés (en ETP) | Unité légale | 22,3 | 12,3 | 24,1 | 10,6 | 30,1 | 0,6 |

| Entreprise | 23,5 | 12,6 | 24,3 | 10,5 | 29,2 | 0,0 | |

| Immobilisations non financières | Unité légale | 32,2 | 2,4 | 10,2 | 11,1 | 42,4 | 1,7 |

| Entreprise | 34,7 | 3,6 | 11,5 | 11,7 | 38,5 | 0,0 | |

| Immobilisations corporelles | Unité légale | 34,9 | 2,6 | 8,1 | 12,8 | 40,6 | 1,0 |

| Entreprise | 36,4 | 3,9 | 9,5 | 13,4 | 36,7 | 0,0 | |

| Immobilisations incorporelles | Unité légale | 19,7 | 1,7 | 19,8 | 3,2 | 50,8 | 4,7 |

| Entreprise | 26,5 | 2,4 | 20,4 | 3,9 | 46,7 | 0,0 | |

- Note : les transferts entre secteurs sont détaillés dans les fiches sectorielles de cet ouvrage ainsi que dans l'annexe 2. Les effectifs salariés sont distingués entre effectifs salariés qualifiés et effectifs salariés peu qualifiés ; de même, les immobilisations non financières sont décomposées entre immobilisations corporelles et immobilisations incorporelles. Les données chiffrées sont parfois arrondies, en général au plus près de leurs valeurs réelles. Le résultat arrondi d'une combinaison de chiffres (qui fait intervenir leurs valeurs réelles) peut être légèrement différent de celui que donnerait la combinaison de leurs valeurs arrondies.

- Champ : France, entreprises appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles), DADS.

graphiqueFigure 1 – Répartition de la valeur ajoutée et des facteurs de production en unité légale et en entreprise par secteur en 2017

- Note : les transferts entre secteurs sont détaillés dans les fiches sectorielles de cet ouvrage ainsi que dans l'annexe 2. Les effectifs salariés sont distingués entre effectifs salariés qualifiés et effectifs salariés peu qualifiés ; de même, les immobilisations non financières sont décomposées entre immobilisations corporelles et immobilisations incorporelles. Les données chiffrées sont parfois arrondies, en général au plus près de leurs valeurs réelles. Le résultat arrondi d'une combinaison de chiffres (qui fait intervenir leurs valeurs réelles) peut être légèrement différent de celui que donnerait la combinaison de leurs valeurs arrondies.

- Champ : France, entreprises appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles), DADS.

Les immobilisations sont réallouées de façon importante entre secteurs, au détriment des services marchands

La répartition sectorielle du capital est fortement modifiée. L’impact est très net pour le secteur de la construction : son poids en capital double, pour atteindre 4 %. Ce secteur comporte de très grandes entreprises souvent très intégrées verticalement, faisant intervenir un nombre important de filiales spécialisées parfois très capitalistiques (figure 2).

Ces filiales d’entreprises de la construction peuvent être tertiaires (services immobiliers, transports-entreposage, etc.) et plutôt situées en aval de la chaîne de valeur de l’entreprise, ou bien industrielles (extraction de minerais, etc.) et situées plutôt en amont. En 2017, l’ensemble de ces filiales spécialisées portent 60 % des immobilisations non financières du secteur de la construction (dont 24 % par des sociétés de transports‑entreposage, 13 % par des sociétés de services immobiliers et 9 % par des sociétés industrielles).

Des réallocations de capital ont également lieu au profit de l’industrie (+ 3 points) et du commerce (+ 1 point) et au détriment des services marchands non financiers (– 4 points). Les immobilisations incorporelles (brevets, licences, logiciels, marques, fonds de commerce, etc.), sans substance physique, sont plus souvent localisées au sein des filiales spécialisées (holdings, activités de R&D, de services publicitaires, etc.). Ces filiales accroissent nettement le poids des entreprises industrielles en termes d’immobilisations incorporelles (+ 6 points) et réduisent, en contrepartie, celui des services marchands non financiers (– 4 points), par rapport à l’approche en unité légale.

tableauFigure 2 – Répartition des immobilisations non financières dans les entreprises organisées en groupe selon le secteur de l'unité légale qui les porte en 2017

| Unités légales de l'industrie | Unités légales de la construction | Unités légales du commerce | Unités légales des transports | Unités légales des services financiers | Unités légales des services immobiliers | Unités légales des services aux entreprises | Unités légales d'autres services | |

|---|---|---|---|---|---|---|---|---|

| Entreprises de l'industrie | 83,9 | 0,4 | 4,6 | 2,8 | 1,6 | 1,4 | 4,7 | 0,6 |

| Entreprises de la construction | 9,2 | 39,9 | 0,6 | 23,8 | 3,7 | 13,0 | 6,8 | 3,1 |

| Entreprises du commerce | 7,8 | 0,4 | 68,1 | 1,1 | 5,5 | 9,8 | 6,3 | 1,0 |

| Entreprises des transports | 0,7 | 0,3 | 0,3 | 81,5 | 0,6 | 11,9 | 3,1 | 1,7 |

- Note : les données chiffrées sont parfois arrondies, en général au plus près de leurs valeurs réelles. Le résultat arrondi d'une combinaison de chiffres (qui fait intervenir leurs valeurs réelles) peut être légèrement différent de celui que donnerait la combinaison de leurs valeurs arrondies.

- Lecture : au sein des entreprises de la construction, 40 % des immobilisations non financières sont portées par des unités légales de la construction et 24 % par des unités légales des transports.

- Champ : France, entreprises organisées en groupe et appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 2 – Répartition des immobilisations non financières dans les entreprises organisées en groupe selon le secteur de l'unité légale qui les porte en 2017

- Note : les données chiffrées sont parfois arrondies, en général au plus près de leurs valeurs réelles. Le résultat arrondi d'une combinaison de chiffres (qui fait intervenir leurs valeurs réelles) peut être légèrement différent de celui que donnerait la combinaison de leurs valeurs arrondies.

- Lecture : au sein des entreprises de la construction, 40 % des immobilisations non financières sont portées par des unités légales de la construction et 24 % par des unités légales des transports.

- Champ : France, entreprises organisées en groupe et appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

L’industrie et la construction : une productivité du travail rehaussée avec la définition économique de l’entreprise

Avec la vision en entreprise, la productivité moyenne du travail de l’industrie et celle de la construction sont rehaussées respectivement de 3,2 % et 5,8 %. En effet, davantage de main-d’œuvre qualifiée que peu qualifiée est réaffectée vers l’industrie et cette main‑d’œuvre génère en moyenne plus de valeur ajoutée. À l’inverse, les productivités du travail du commerce, des transports-entreposage et des services marchands non financiers sont abaissées (respectivement de – 1,3 %, – 1,3 % et – 1,0 %) (figure 3).

tableauFigure 3 – Productivités du travail et du capital par secteur calculées au niveau de l'unité légale et de l'entreprise en 2017

| Nombre d'unités légales/d'entreprises (en milliers) | Productivité apparente du travail (en milliers d'euros/ETP) | Productivité apparente du capital (en milliers d'euros/unité de capital) | Intensité capitalistique (volume de capital/ETP) | |

|---|---|---|---|---|

| (1) | (2) | (1)/(2) | ||

| Industrie | ||||

| Unité légale | 199,4 | 94 | 0,29 | 322 |

| Entreprise | 178,8 | 97 | 0,30 | 318 |

| Construction | ||||

| Unité légale | 379,5 | 69 | 1,27 | 54 |

| Entreprise | 354,7 | 73 | 0,91 | 79 |

| Commerce | ||||

| Unité légale | 533,3 | 79 | 0,73 | 109 |

| Entreprise | 500,3 | 78 | 0,63 | 123 |

| Transports-entreposage | ||||

| Unité légale | 100,3 | 75 | 0,28 | 265 |

| Entreprise | 94,5 | 74 | 0,27 | 276 |

| Services marchands non financiers | ||||

| Unité légale | 1 239,8 | 96 | 0,32 | 297 |

| Entreprise | 1 162,7 | 95 | 0,34 | 283 |

| Ensemble | ||||

| Unité légale | 2 511,3 | 87 | 0,37 | 234 |

| Entreprise | 2 291,0 | 87 | 0,37 | 234 |

- Lecture : avec le passage de l'unité légale à l'entreprise, les productivités au niveau de l'ensemble des entreprises ne sont pas modifiées. Seules les productivités par secteur sont modifiées, du fait des réallocations entre secteurs. Par exemple, la productivité du travail des entreprises industrielles rapporte la valeur ajoutée (en milliers d'euros) générée par les entreprises industrielles à leurs effectifs salariés (en ETP). Celle mesurée en unités légales rapporte la valeur ajoutée générée par les unités légales industrielles à leurs effectifs salariés en ETP.

- Champ : France, entreprises appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

La construction et le commerce : une productivité du capital nettement plus faible avec la nouvelle approche

Une fois prises en compte les réallocations sectorielles du capital combinées avec celles de la valeur ajoutée, la productivité moyenne du capital par secteur est modifiée. Par exemple, dans l’industrie, plus de valeur ajoutée y est réallouée que d’immobilisations et la productivité du capital est rehaussée (+ 3,4 %). Mais l’impact le plus notable concerne la construction, où la productivité du capital est fortement réduite (– 28,3 %) : les immobilisations doublent alors que la valeur ajoutée n’augmente que de 9 %. Elle est aussi plus faible dans le commerce et les transports-entreposage (respectivement – 13,7 % et – 3,6 %) (figure 3).

Du fait des réallocations des facteurs « travail » et « capital », les entreprises de la construction sont nettement plus capitalistiques que les unités légales de ce secteur (l’intensité capitalistique est supérieure de 46 %). Dans une moindre mesure, il en est de même du commerce (+ 13 %), secteur où des entreprises organisées en groupe rassemblent un grand nombre de filiales non commerciales (services immobiliers, financiers, services aux entreprises, industrie, etc.), qui portent 32 % de leurs immobilisations non financières mais emploient seulement 12 % de leurs salariés en 2017.

La productivité des grandes entreprises est nettement rehaussée lorsqu’on tient compte des organisations en groupes

Les catégories d’entreprises sont définies à partir des effectifs, mais aussi du total du bilan et du chiffre d’affaires de l’entreprise. Le changement d’unité d’observation combiné au changement de définition des catégories de taille reclassent un nombre élevé d’unités légales. De nombreuses unités légales de petite taille (entre 0 et 9 salariés) ou de taille moyenne (entre 10 et 249 salariés) correspondent à des filiales d’entreprises de taille intermédiaire (ETI) ou de grandes entreprises (GE).

Ainsi les grandes entreprises sont constituées à 62 % d’unités légales de moins de 10 salariés et à 93 % d’unités légales de moins de 250 salariés : les unités légales de moins de 10 salariés relèvent à 40 % des services financiers, immobiliers et services aux entreprises et portent 5 % de la valeur ajoutée et 12 % des immobilisations non financières des grandes entreprises ; les unités légales de 10 à 249 salariés relèvent à 23 % de ces mêmes services et à 19 % du commerce et portent 12 % de la valeur ajoutée et 10 % des immobilisations des grandes entreprises. Par ailleurs, 7 % des filiales des grandes entreprises présentent des effectifs compris entre 250 et 4 999 salariés et portent 34 % de leurs immobilisations.

Avec la prise en compte de leur organisation en groupe, ces filiales sont réaffectées à la catégorie de taille de l’entreprise à laquelle elles appartiennent. La répartition de la valeur ajoutée et des facteurs de production entre les différentes catégories de taille s’en trouve modifiée au profit des grandes entreprises et au détriment des petites et moyennes entreprises (PME) (figure 4). Comme davantage de valeur ajoutée que d’effectifs salariés est réallouée vers les grandes entreprises, la productivité du travail des grandes entreprises est supérieure de 23,0 % à celle des unités légales de plus de 5 000 salariés. De même, comme au total, nettement plus de valeur ajoutée est réallouée vers les grandes entreprises que d’immobilisations (+ 153 % contre + 90 %), leur productivité du capital est fortement rehaussée (+ 28,6 %).

En ce qui concerne les autres catégories d’entreprises, les productivités du travail des PME (hors MIC) et des ETI sont inférieures de respectivement 4,1 % et 6,9 % à celles des unités légales de taille d’effectifs correspondante. La productivité du capital des PME (hors MIC) est nettement rehaussée (+ 9,6 %), tandis que celle des ETI est moindre (– 12,5 %) (figure 5).

tableauFigure 4 – Répartition de la valeur ajoutée et des facteurs de production par catégorie de taille d'entreprise selon l'unité statistique retenue en 2017

| Entre 0 et 9 salariés ou microentreprise (MIC) | Entre 10 et 249 salariés ou PME (hors MIC) | Entre 250 et 4 999 salariés ou ETI | 5 000 salariés ou plus ou GE | ||

|---|---|---|---|---|---|

| Valeur ajoutée | Unité légale | 24 | 33 | 30 | 13 |

| Entreprise | 17 | 24 | 27 | 33 | |

| Effectifs salariés (en ETP) | Unité légale | 22 | 40 | 26 | 13 |

| Entreprise | 19 | 30 | 25 | 27 | |

| Effectifs salariés qualifiés (en ETP) | Unité légale | 14 | 36 | 32 | 18 |

| Entreprise | 11 | 25 | 29 | 35 | |

| Effectifs salariés peu qualifiés (en ETP) | Unité légale | 26 | 42 | 22 | 10 |

| Entreprise | 23 | 32 | 23 | 22 | |

| Immobilisations non financières | Unité légale | 25 | 24 | 28 | 24 |

| Entreprise | 11 | 16 | 28 | 45 | |

| Immobilisations corporelles | Unité légale | 24 | 24 | 28 | 24 |

| Entreprise | 10 | 16 | 29 | 45 | |

| Immobilisations incorporelles | Unité légale | 29 | 25 | 27 | 20 |

| Entreprise | 15 | 15 | 27 | 43 | |

- Note : les effectifs salariés sont distingués entre effectifs salariés qualifiés et effectifs salariés peu qualifiés ; de même, les immobilisations non financières sont décomposées entre immobilisations corporelles et immobilisations incorporelles. Les données chiffrées sont parfois arrondies, en général au plus près de leurs valeurs réelles. Le résultat arrondi d'une combinaison de chiffres (qui fait intervenir leurs valeurs réelles) peut être légèrement différent de celui que donnerait la combinaison de leurs valeurs arrondies.

- Lecture : 20 % des immobilisations incorporelles sont portées par des unités légales de 5 000 salariés ou plus, alors que 43 % sont portées par des grandes entreprises.

- Champ : France, entreprises appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles), DADS.

graphiqueFigure 4 – Répartition de la valeur ajoutée et des facteurs de production par catégorie de taille d'entreprise selon l'unité statistique retenue en 2017

- Note : les effectifs salariés sont distingués entre effectifs salariés qualifiés et effectifs salariés peu qualifiés ; de même, les immobilisations non financières sont décomposées entre immobilisations corporelles et immobilisations incorporelles. Les données chiffrées sont parfois arrondies, en général au plus près de leurs valeurs réelles. Le résultat arrondi d'une combinaison de chiffres (qui fait intervenir leurs valeurs réelles) peut être légèrement différent de celui que donnerait la combinaison de leurs valeurs arrondies.

- Lecture : 20 % des immobilisations incorporelles sont portées par des unités légales de 5 000 salariés ou plus, alors que 43 % sont portées par des grandes entreprises.

- Champ : France, entreprises appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles), DADS.

tableauFigure 5 – Productivités du travail et du capital par catégorie de taille selon l'unité statistique retenue en 2017

| Nombre d'unités légales/d'entreprises (en milliers) | Productivité apparente du travail (en milliers d'euros/ETP) | Productivité apparente du capital (en milliers d'euros/unité de capital) | Intensité capitalistique (volume de capital/ETP) | |

|---|---|---|---|---|

| (1) | (2) | (1)/(2) | ||

| De 0 à 9 salariés ou microentreprises (MIC) | ||||

| Unité légale | 2 349,5 | 99 | 0,36 | 275 |

| Entreprise | 2 146,6 | 78 | 0,55 | 142 |

| De 10 à 249 salariés ou PME (hors MIC) | ||||

| Unité légale | 157,2 | 73 | 0,52 | 140 |

| Entreprise | 138,7 | 70 | 0,57 | 123 |

| De 250 à 4 999 salariés ou ETI | ||||

| Unité légale | 4,5 | 101 | 0,40 | 252 |

| Entreprise | 5,4 | 94 | 0,35 | 267 |

| 5 000 salariés ou plus, ou grandes entreprises | ||||

| Unité légale | 0,1 | 87 | 0,21 | 423 |

| Entreprise | 0,2 | 107 | 0,27 | 391 |

| Ensemble | ||||

| Unité légale | 2 511,3 | 87 | 0,37 | 234 |

| Entreprise | 2 291,0 | 87 | 0,37 | 234 |

- Lecture : la productivité apparente du travail des unités légales de 5 000 salariés ou plus est de 87 milliers d'euros par ETP. Elle est le rapport de la somme des valeurs ajoutées des UL divisée par la somme de leurs ETP.

- Champ : France, entreprises appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

La fonction de production est mieux appréhendée au niveau microéconomique et la productivité moins dispersée au sein des secteurs

La productivité mesurée au niveau microéconomique est aussi modifiée par le passage à la définition économique de l’entreprise. Lorsque les unités légales sont des filiales de groupe, la mesure de la productivité de chacune d’entre elles peut être biaisée, voire impossible (encadré).

Pour les entreprises avec plusieurs unités légales organisées en groupe, la dispersion des productivités des entreprises est nettement plus faible que la dispersion obtenue lorsque le calcul s’effectue au niveau des unités légales comme dans Khder et Monin [2019]. Ainsi, pour la productivité du travail, le rapport interdécile passe de 7 à 4 (figure 6). Cette réduction de la dispersion concerne principalement le secteur des services marchands, secteur le plus concerné par les réaffectations d’unités légale vers d’autres secteurs.

La dispersion de la productivité du capital se réduit nettement plus que celle de la productivité du travail : l’écart interdécile passe de 168 à 19 (figure 7). Cette réduction de la dispersion de la productivité du capital est forte au sein de tous les secteurs, mais tout particulièrement dans celui des services marchands non financiers (l’écart interdécile passant de 250 à 45). La réallocation d’un grand nombre d’unités légales des services (financiers, immobilier, etc.) vers des entreprises d’autres secteurs (industrie, construction, etc.) contribue à redonner de la cohérence interne au secteur des services, et de façon plus générale aux entreprises organisées en groupe, en réunissant le capital et la valeur ajoutée portés par les différentes unités légales.

tableauFigure 6 – Distribution par secteur d'activité de la productivité apparente du travail mesurée au niveau de l'unité légale et au niveau de l'entreprise organisées en groupe en 2017

| P95 | P90 | 3ᵉ quartile (Q3) | Médiane | 1ᵉʳ quartile (Q1) | P10 | P5 | ||

|---|---|---|---|---|---|---|---|---|

| Ensemble | Unité légale | 325 | 195 | 104 | 65 | 45 | 30 | 21 |

| Entreprise | 241 | 157 | 97 | 67 | 49 | 36 | 29 | |

| Industrie | Unité légale | 187 | 134 | 89 | 63 | 47 | 34 | 26 |

| Entreprise | 182 | 132 | 91 | 68 | 52 | 40 | 32 | |

| Construction | Unité légale | 192 | 127 | 82 | 60 | 46 | 34 | 27 |

| Entreprise | 238 | 146 | 88 | 64 | 50 | 39 | 33 | |

| Commerce | Unité légale | 206 | 143 | 89 | 60 | 42 | 28 | 19 |

| Entreprise | 203 | 145 | 94 | 65 | 49 | 37 | 28 | |

| Transports | Unité légale | 192 | 122 | 74 | 54 | 42 | 32 | 25 |

| Entreprise | 176 | 117 | 76 | 56 | 45 | 36 | 31 | |

| Services marchands | Unité légale | 471 | 242 | 115 | 68 | 43 | 28 | 20 |

| Entreprise | 316 | 194 | 109 | 71 | 48 | 33 | 26 | |

- Lecture : dans la catégorie « Ensemble », la sous-catégorie « Unité légale » regroupe

toutes les unités légales constituant les entreprises organisées en groupe (lesquelles

sont dans la sous-catégorie « Entreprise »).

Au sein de chaque secteur (l’industrie par exemple) :

- la sous-catégorie « Unité légale » regroupe les unités légales industrielles qui appartiennent à une entreprise organisée en groupe, qu’elle soit une entreprise industrielle ou d’un autre secteur ;

- la sous-catégorie « Entreprise » regroupe les entreprises industrielles constituées en groupe et ces entreprises rassemblent des unités légales industrielles ainsi que des unités légales d’autres secteurs. - Champ : France, entreprises organisées en groupe et appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 6 – Distribution par secteur d'activité de la productivité apparente du travail mesurée au niveau de l'unité légale et au niveau de l'entreprise organisées en groupe en 2017

- Lecture : dans la catégorie « Ensemble », la sous-catégorie « Unité légale » regroupe

toutes les unités légales constituant les entreprises organisées en groupe (lesquelles

sont dans la sous-catégorie « Entreprise »).

Au sein de chaque secteur (l’industrie par exemple) :

- la sous-catégorie « Unité légale » regroupe les unités légales industrielles qui appartiennent à une entreprise organisée en groupe, qu’elle soit une entreprise industrielle ou d’un autre secteur ;

- la sous-catégorie « Entreprise » regroupe les entreprises industrielles constituées en groupe et ces entreprises rassemblent des unités légales industrielles ainsi que des unités légales d’autres secteurs. - Champ : France, entreprises organisées en groupe et appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

tableauFigure 7 – Distribution par secteur d'activité de la productivité apparente du capital mesurée au niveau de l'unité légale et au niveau de l'entreprise organisées en groupe en 2017

| P95 | P90 | 3ᵉ quartile (Q3) | Médiane | 1ᵉʳ quartile (Q1) | P10 | P5 | ||

|---|---|---|---|---|---|---|---|---|

| Ensemble | Unité légale | 49 | 17 | 4 | 1 | 1 | 0 | 0 |

| Entreprise | 11 | 6 | 2 | 1 | 1 | 0 | 0 | |

| Industrie | Unité légale | 6 | 3 | 2 | 1 | 0 | 0 | 0 |

| Entreprise | 4 | 3 | 2 | 1 | 1 | 0 | 0 | |

| Construction | Unité légale | 27 | 13 | 5 | 2 | 1 | 1 | 0 |

| Entreprise | 13 | 8 | 4 | 2 | 1 | 1 | 0 | |

| Commerce | Unité légale | 13 | 6 | 2 | 1 | 1 | 0 | 0 |

| Entreprise | 6 | 4 | 2 | 1 | 1 | 0 | 0 | |

| Transports | Unité légale | 31 | 13 | 4 | 2 | 1 | 0 | 0 |

| Entreprise | 10 | 6 | 3 | 1 | 1 | 0 | 0 | |

| Services marchands | Unité légale | 67 | 25 | 5 | 1 | 0 | 0 | 0 |

| Entreprise | 19 | 9 | 3 | 1 | 1 | 0 | 0 | |

- Lecture : dans la catégorie « Ensemble », la sous-catégorie « Unité légale » regroupe

toutes les unités légales constituant les entreprises organisées en groupe (lesquelles

sont dans la sous-catégorie « Entreprise »).

Au sein de chaque secteur (l’industrie par exemple) :

- la sous-catégorie « Unité légale » regroupe les unités légales industrielles qui appartiennent à une entreprise organisée en groupe, qu’elle soit une entreprise industrielle ou d’un autre secteur ;

- la sous-catégorie « Entreprise » regroupe les entreprises industrielles constituées en groupe et ces entreprises rassemblent des unités légales industrielles ainsi que des unités légales d’autres secteurs. - Champ : France, entreprises organisées en groupe et appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 7 – Distribution par secteur d'activité de la productivité apparente du capital mesurée au niveau de l'unité légale et au niveau de l'entreprise organisées en groupe en 2017

- Lecture : dans la catégorie « Ensemble », la sous-catégorie « Unité légale » regroupe

toutes les unités légales constituant les entreprises organisées en groupe (lesquelles

sont dans la sous-catégorie « Entreprise »).

Au sein de chaque secteur (l’industrie par exemple) :

- la sous-catégorie « Unité légale » regroupe les unités légales industrielles qui appartiennent à une entreprise organisée en groupe, qu’elle soit une entreprise industrielle ou d’un autre secteur ;

- la sous-catégorie « Entreprise » regroupe les entreprises industrielles constituées en groupe et ces entreprises rassemblent des unités légales industrielles ainsi que des unités légales d’autres secteurs. - Champ : France, entreprises organisées en groupe et appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

Un niveau plus élevé de la productivité du travail des entreprises de taille intermédiaire et des grandes entreprises les plus productives

Pour l'ensemble des entreprises, organisées en groupe ou non, la productivité du travail des entreprises les plus productives au sein des trois catégories de taille (PME hors microentreprises, ETI et grandes entreprises) est nettement supérieure à celle mesurée dans la vision en unité légale. La distribution de la productivité se déplace ainsi vers le haut pour ces trois catégories. Ceci est particulièrement marqué pour les grandes entreprises : les 25 % des grandes entreprises les plus productives affichent une productivité du travail au-dessus du seuil de 148 000 euros par salarié (en équivalent temps plein). Ce seuil est supérieur de 48 % à celui calculé pour les unités légales de plus de 5 000 salariés (figure 8).

Le niveau de la productivité moyenne du travail est influencé par un nombre limité d’ETI et de très grandes entreprises, concentrant une part élevée des effectifs salariés de l’économie, nettement plus productives que le reste des entreprises. Un tel résultat était déjà mis en avant dans l’approche en unité légale, mais il ressort ici renforcé dans l’approche en entreprise. Ce résultat valait également pour d’autres pays développés de l’OCDE dans une approche en unité légale [Ouvrir dans un nouvel ongletBerlingieri et al., 2017]. Quant à la productivité du capital, elle est nettement moins dispersée au sein des catégories ETI et grandes entreprises qu’elle ne l’était dans l’approche en unité légale (figure 9).

tableauFigure 8 – Distribution par catégorie de taille de la productivité apparente du travail mesurée au niveau de l'unité légale et au niveau de l'entreprise en 2017

| P95 | P90 | 3ᵉ quartile (Q3) | Médiane | 1ᵉʳ quartile (Q1) | P10 | P5 | ||

|---|---|---|---|---|---|---|---|---|

| Ensemble | Unité légale | 195 | 140 | 88 | 56 | 35 | 20 | 12 |

| Entreprise | 181 | 134 | 86 | 55 | 34 | 19 | 11 | |

| Unités légales de 0 à 9 salariés | Unité légale | 202 | 144 | 90 | 56 | 34 | 18 | 11 |

| Microentreprise (MIC) | Entreprise | 178 | 133 | 86 | 54 | 33 | 18 | 10 |

| Unités légales de 10 à 249 salariés | Unité légale | 149 | 113 | 77 | 56 | 40 | 29 | 21 |

| PME (hors MIC) | Entreprise | 203 | 136 | 86 | 59 | 42 | 30 | 22 |

| Unités légales de 250 à 4 999 salariés | Unité légale | 226 | 160 | 102 | 70 | 52 | 35 | 27 |

| ETI | Entreprise | 362 | 225 | 123 | 80 | 59 | 44 | 35 |

| Unités légales de 5 000 salariés ou plus | Unité légale | 236 | 183 | 100 | 67 | 49 | 37 | 25 |

| GE | Entreprise | 384 | 273 | 148 | 93 | 66 | 49 | 40 |

- Lecture : au sein de chaque catégorie de taille, deux populations sont comparées : par exemple, au sein de la catégorie des unités de plus grande taille, la sous-catégorie « Unité légale » rassemble les unités légales de 5 000 salariés ou plus, tandis que la sous-catégorie « Entreprise » regroupe les grandes entreprises (GE) au sens de la loi de modernisation de l'économie (dans la catégorie « GE », toutes les entreprises sont organisées en groupe et sont constituées d’unités légales de différentes tailles : de 0 à 9 salariés, de 10 à 249 salariés, etc.).

- Champ : France, entreprises appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 8 – Distribution par catégorie de taille de la productivité apparente du travail mesurée au niveau de l'unité légale et au niveau de l'entreprise en 2017

- Lecture : au sein de chaque catégorie de taille, deux populations sont comparées : par exemple, au sein de la catégorie des unités de plus grande taille, la sous-catégorie « Unité légale » rassemble les unités légales de 5 000 salariés ou plus, tandis que la sous-catégorie « Entreprise » regroupe les grandes entreprises (GE) au sens de la loi de modernisation de l'économie (dans la catégorie « GE », toutes les entreprises sont organisées en groupe et sont constituées d’unités légales de différentes tailles : de 0 à 9 salariés, de 10 à 249 salariés, etc.).

- Champ : France, entreprises appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

tableauFigure 9 – Distribution par catégorie de taille de la productivité apparente du capital mesurée au niveau de l'unité légale et au niveau de l'entreprise en 2017

| P95 | P90 | 3ᵉ quartile (Q3) | Médiane | 1ᵉʳ quartile (Q1) | P10 | P5 | ||

|---|---|---|---|---|---|---|---|---|

| Ensemble | Unité légale | 40 | 14 | 3 | 1 | 0 | 0 | 0 |

| Entreprise | 36 | 13 | 3 | 1 | 0 | 0 | 0 | |

| Unités légales de 0 à 9 salariés | Unité légale | 42 | 14 | 3 | 1 | 0 | 0 | 0 |

| Microentreprise (MIC) | Entreprise | 38 | 13 | 3 | 1 | 0 | 0 | 0 |

| Unités légales de 10 à 249 salariés | Unité légale | 24 | 11 | 4 | 1 | 1 | 0 | 0 |

| PME (hors MIC) | Entreprise | 22 | 10 | 4 | 1 | 1 | 0 | 0 |

| Unités légales de 250 à 4 999 salariés | Unité légale | 22 | 9 | 2 | 1 | 0 | 0 | 0 |

| ETI | Entreprise | 12 | 5 | 2 | 1 | 0 | 0 | 0 |

| Unités légales de 5 000 salariés ou plus | Unité légale | 7 | 4 | 2 | 1 | 0 | 0 | 0 |

| GE | Entreprise | 4 | 3 | 1 | 1 | 0 | 0 | 0 |

- Lecture : au sein de chaque catégorie de taille, deux populations sont comparées : par exemple, au sein de la catégorie des unités de plus grande taille, la sous-catégorie « Unité légale » rassemble les unités légales de 5 000 salariés ou plus, tandis que la sous-catégorie « Entreprise » regroupe les grandes entreprises (GE) au sens de la loi de modernisation de l'économie (dans la catégorie « GE », toutes les entreprises sont organisées en groupe et sont constituées d’unités légales de différentes tailles : de 0 à 9 salariés, de 10 à 249 salariés, etc.).

- Champ : France, entreprises appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

graphiqueFigure 9 – Distribution par catégorie de taille de la productivité apparente du capital mesurée au niveau de l'unité légale et au niveau de l'entreprise en 2017

- Lecture : au sein de chaque catégorie de taille, deux populations sont comparées : par exemple, au sein de la catégorie des unités de plus grande taille, la sous-catégorie « Unité légale » rassemble les unités légales de 5 000 salariés ou plus, tandis que la sous-catégorie « Entreprise » regroupe les grandes entreprises (GE) au sens de la loi de modernisation de l'économie (dans la catégorie « GE », toutes les entreprises sont organisées en groupe et sont constituées d’unités légales de différentes tailles : de 0 à 9 salariés, de 10 à 249 salariés, etc.).

- Champ : France, entreprises appartenant aux secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

Annexe 1 - Mesure du capital à partir du poste comptable « immobilisations corporelles et incorporelles »

Le poste comptable « immobilisations corporelles et incorporelles » du bilan des unités légales est à la base de la mesure du stock de capital. Mais le calcul de la productivité du capital requiert de disposer d’une mesure du capital en volume, alors que les règles comptables imposent aux entreprises de valoriser leurs immobilisations à leur coût historique (ou coût d’acquisition), c’est-à-dire à leur valeur d’entrée dans le patrimoine de l’entreprise. Afin de disposer d’une mesure du capital en volume pour chaque entreprise, un retraitement du poste comptable « immobilisations corporelles et incorporelles » a donc été nécessaire. Ne disposant pas de ces données sur une période suffisamment longue, la méthode usuelle de l’inventaire permanent n’a pu être mise en œuvre.

Le retraitement retenu consiste, pour chaque unité légale, à déflater les différents types d’immobilisations (« constructions », « bâtiments », « installations générales et techniques », « matériel de transport », « matériel de bureau, mobilier et informatique, matériel d’emballage ») par le prix de l’investissement correspondant à la date t considérée moins l’âge estimé du capital. En effet, le stock d’un type de capital donné est assimilé ici à un investissement unique effectué dans le passé à une date t-a (où a est l’âge moyen du capital). L’âge du capital est estimé par la part du capital amortie (ratio amortissement sur stock de capital), multipliée par la durée de vie du bien de capital considéré [Crépon et Heckel, 2000]. Lorsque l’entreprise est organisée en groupe, son stock de capital déflaté correspond à la somme algébrique des stocks de capital déflatés de chaque unité légale situées dans le périmètre de ladite entreprise.

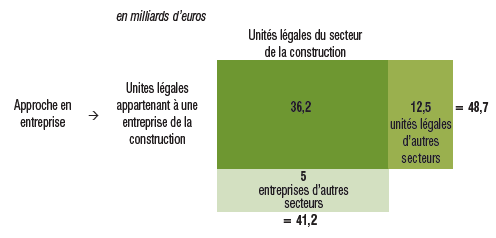

Annexe 2 - Visualisation, dans le secteur de la construction, de l’approche en unité légale et de l’approche en entreprise, sur le champ des entreprises constituées en groupe

graphiqueValeur ajoutée dans la construction en 2017

- Lecture : en 2017, la valeur ajoutée des entreprises organisées en groupe en relevant du secteur de la construction est de 48,7 milliards d’euros, dont 36,2 milliards d’euros sont réalisés par des unités légales du secteur de la construction et 12,5 milliards d’euros par des unités légales d’autres secteurs. Les unités légales de la construction appartenant à des entreprises d’autres secteurs réalisent 5 milliards de valeur ajoutée. Les unités légales indépendantes de la construction (non représentées sur ce graphique) réalisent une valeur ajoutée de 46,1 milliards d’euros.

- Champ : France, entreprises organisées en groupe et relevant des secteurs principalement marchands non agricoles et non financiers, hors micro-entrepreneurs et régime fiscal de la micro-entreprise.

- Source : Insee, Ésane (données individuelles).

Définitions

Productivité : rapport entre une production et les ressources mises en œuvre pour l’obtenir. La production désigne les biens ou les services produits. Les ressources mises en œuvre, dénommées aussi facteurs de production, désignent le travail, le capital technique (installations, machines, outillages, etc.), les capitaux engagés, les consommations intermédiaires (matières premières, énergie, transport, etc.), ainsi que des facteurs moins faciles à appréhender bien qu’extrêmement importants, tels le savoir‑faire accumulé. La productivité peut aussi être calculée par rapport à un seul type de ressources, le travail ou le capital. On parle alors de productivité apparente. Une mesure couramment utilisée est celle de productivité apparente du travail. On peut également calculer une productivité apparente du capital.

Productivité apparente du travail : elle ne tient compte que du seul facteur travail comme ressource mise en œuvre. Le terme « apparente » rappelle que la productivité dépend de l’ensemble des facteurs de production et de la façon dont ils sont combinés. Elle est usuellement mesurée en rapportant la richesse créée au facteur travail :

- la richesse créée est mesurée par la valeur ajoutée (évaluée en volume) ;

- seul le volume de travail mis en œuvre dans le processus de production est pris en compte et il peut être quantifié par le nombre d’heures travaillées ou par le nombre de personnes en emploi (personnes physiques).

Productivité apparente du capital : elle ne tient compte que du seul facteur capital comme ressource mise en œuvre. Elle est usuellement mesurée en rapportant la richesse créée au facteur capital :

- la richesse créée est mesurée par la valeur ajoutée (évaluée en volume) ;

- seul est retenu le volume de capital mis en œuvre dans le processus de production, c’est-à-dire le capital fixe productif.

Rapport interdécile : indicateur mesurant la dispersion d’une variable qui s’obtient en faisant le rapport entre le 9e décile (D9) et le 1er décile (D1). Le premier décile correspond à la valeur de la variable au-dessus de laquelle se situe 90 % des individus et le 9e décile est la valeur de la variable au‑dessus de laquelle se situe 10 % des individus.

L’unité légale est une entité juridique de droit public ou privé. Cette entité juridique peut être :

- une personne morale, dont l’existence est reconnue par la loi indépendamment des personnes ou des institutions qui la possèdent ou qui en sont membres ;

- une personne physique, en tant qu’indépendant, peut exercer une activité économique.

Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux, sécurité sociale, DGFiP, etc.) pour exister. L’existence d’une telle unité dépend du choix des propriétaires ou de ses créateurs (pour des raisons organisationnelles, juridiques ou fiscales). L’unité légale, société ou entreprise individuelle, est l’unité principale enregistrée au répertoire Sirene et identifiée par son numéro Siren.

Les secteurs principalement marchands non agricoles et non financiers

Il s’agit des secteurs principalement marchands non agricoles hors activités financières et d’assurance.

Entreprise

Le décret n° 2008-1354 du 18 décembre 2008 d’application de la loi de modernisation

de l’économie de 2008 (LME) définit l’entreprise comme « la plus petite combinaison

d’unités légales qui constitue une unité organisationnelle de production de biens

et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation

de ses ressources courantes. »

Concrètement, l’entreprise est :

- soit une unité légale (entité juridique identifiée par son numéro Siren, qui peut être un entrepreneur individuel ou une société exerçant une fonction de production) indépendante;

- soit un regroupement économiquement pertinent (intervenant sur le marché, regroupant l’ensemble des facteurs de production, ayant une autonomie de décision) d’unités légales appartenant à un même groupe de sociétés.

Le décret de 2008 définit également quatre catégories d’entreprises :

- les petites et moyennes entreprises (PME) sont celles qui, d’une part, occupent moins de 250 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total de bilan n’excédant pas 43 millions d’euros ;

- parmi elles, les microentreprises (MIC) occupent moins de 10 personnes, et ont un chiffre d’affaires annuel ou un total de bilan n’excédant pas 2 millions d’euros ;

- les entreprises de taille intermédiaire (ETI) sont des entreprises qui n’appartiennent pas à la catégorie des PME et qui, d’une part, occupent moins de 5 000 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 1 500 millions d’euros ou un total de bilan n’excédant pas 2 000 millions d’euros ;

- les grandes entreprises (GE) sont des entreprises non classées dans les catégories précédentes.

Béguin J.M., Hecquet V., « Avec la définition économique des entreprises, une meilleure vision du tissu productif », in Les entreprises en France, coll. « Insee Références », édition 2015.

Berlingieri G., Blanchenay P., Calligaris S., Criscuolo C., “The Multiprod project, a comprehensive overview”, OECD Science, Technology and Industry Working Papers 2017/04.

Crépon B., Heckel Th., « Informatisation en France : une évaluation à partir de données individuelles », Document de travail n° G2000/13, DES, Insee.

Deroyon J., « De nouvelles données issues du profilage des groupes : une part accrue de l’industrie, des entreprises plus performantes, mais une capacité à financer l’investissement et un endettement plus dégradés », in Les entreprises en France, coll. « Insee Références », édition 2015.

Khder M.-B., Monin R., « La productivité en France de 2000 à 2015 : poursuite du ralentissement et hausse modérée de la dispersion entre entreprises », in L’économie française, coll. « Insee Références », édition 2019.

Indicateurs mesurant séparément l’efficacité avec laquelle chaque facteur de production (travail, capital, etc.) contribue à la création de richesse d’une activité économique donnée.

Le facteur « capital » est mesuré via le poste comptable des « immobilisations corporelles et incorporelles » du bilan des sociétés (annexe 1)

Des mesures de productivité plus sophistiquées (productivité multifactorielle ou productivité totale des facteurs) permettent de tenir compte de l’ensemble des facteurs de production et de leur combinaison à la création de richesse. Elles reposent sur l’estimation économétrique de fonctions de production.

[éclairage Photographie du tissu productif en 2017]

La qualification de l’emploi est mesurée à partir des professions et catégories socioprofessionnelles (PCS) renseignées dans les déclarations annuelles des données sociales (DADS). Par convention, les salariés dits « qualifiés » rassemblent ici les PCS « 2. Artisans, commerçants et chefs d’entreprise », « 3. Cadres et professions intellectuelles supérieures » et « 4. Professions intermédiaires ». Les salariés dits « peu qualifiés » correspondent aux PCS « 5. Employés » et « 6. Ouvriers ».

Les chiffres correspondent au solde des réallocations entre secteurs. Par exemple, des unités légales industrielles appartiennent à des entreprises de la construction et leurs immobilisations sont comptabilisées dans les entreprises de la construction ; de même, des unités légales d’autres secteurs sont intégrées aux entreprises industrielles.

La productivité moyenne d’un secteur rapporte sa valeur ajoutée à ses effectifs salariés. C’est équivalent à la moyenne des productivités calculées au niveau individuel pondérée par les effectifs salariés.

Rapport de la valeur ajoutée d’un secteur donné à son stock d’immobilisations non financières.

À la différence des catégories en tranches d’effectifs, qui classent les unités légales selon l’unique critère de leurs effectifs salariés, les catégories d’entreprises définies par la loi de modernisation de l’économie classent les entreprises (prise en compte des liens de groupe) selon trois critères économiques combinés : effectifs salariés, chiffres d’affaires et total de bilan consolidés.

Sont retenus ici les déflateurs de la formation brute de capital fixe (FBCF) par branche de la comptabilité nationale (niveau A38 de la NAF rév. 2).

Les durées de vie retenues sont celles préconisées par la DGFiP auprès des entreprises, dans le cadre des règles de calcul des amortissements fiscaux de leurs investissements.

Indicateurs mesurant séparément l’efficacité avec laquelle chaque facteur de production (travail, capital, etc.) contribue à la création de richesse d’une activité économique donnée.

Le facteur « capital » est mesuré via le poste comptable des « immobilisations corporelles et incorporelles » du bilan des sociétés (annexe 1)

Des mesures de productivité plus sophistiquées (productivité multifactorielle ou productivité totale des facteurs) permettent de tenir compte de l’ensemble des facteurs de production et de leur combinaison à la création de richesse. Elles reposent sur l’estimation économétrique de fonctions de production.

[éclairage Photographie du tissu productif en 2017]

La qualification de l’emploi est mesurée à partir des professions et catégories socioprofessionnelles (PCS) renseignées dans les déclarations annuelles des données sociales (DADS). Par convention, les salariés dits « qualifiés » rassemblent ici les PCS « 2. Artisans, commerçants et chefs d’entreprise », « 3. Cadres et professions intellectuelles supérieures » et « 4. Professions intermédiaires ». Les salariés dits « peu qualifiés » correspondent aux PCS « 5. Employés » et « 6. Ouvriers ».

Les chiffres correspondent au solde des réallocations entre secteurs. Par exemple, des unités légales industrielles appartiennent à des entreprises de la construction et leurs immobilisations sont comptabilisées dans les entreprises de la construction ; de même, des unités légales d’autres secteurs sont intégrées aux entreprises industrielles.

La productivité moyenne d’un secteur rapporte sa valeur ajoutée à ses effectifs salariés. C’est équivalent à la moyenne des productivités calculées au niveau individuel pondérée par les effectifs salariés.

Rapport de la valeur ajoutée d’un secteur donné à son stock d’immobilisations non financières.

À la différence des catégories en tranches d’effectifs, qui classent les unités légales selon l’unique critère de leurs effectifs salariés, les catégories d’entreprises définies par la loi de modernisation de l’économie classent les entreprises (prise en compte des liens de groupe) selon trois critères économiques combinés : effectifs salariés, chiffres d’affaires et total de bilan consolidés.

Sont retenus ici les déflateurs de la formation brute de capital fixe (FBCF) par branche de la comptabilité nationale (niveau A38 de la NAF rév. 2).

Les durées de vie retenues sont celles préconisées par la DGFiP auprès des entreprises, dans le cadre des règles de calcul des amortissements fiscaux de leurs investissements.