France, portrait social Édition 2025

Cet ouvrage rassemble trois analyses des hauts et très hauts revenus et patrimoines en France. Par ailleurs, deux dossiers abordent le thème des conditions de travail. Enfin, une quarantaine de fiches synthétiques dressent le panorama social de la France.

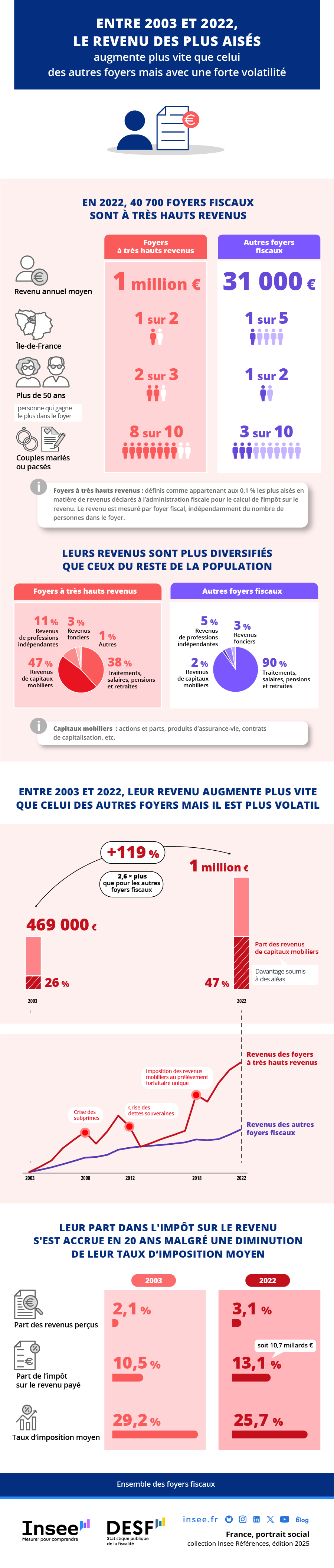

Entre 2003 et 2022, le revenu des plus aisés augmente plus vite que celui des autres foyers mais avec une forte volatilité

Olivier Arnal, Vincent Vicaire, Laurent Fraysse, Méry Kindele‑Bamuadila (DGFiP)

Les foyers fiscaux à très hauts revenus, soit les 0,1 % des foyers les plus aisés, sont plus urbains, pour moitié franciliens, et plus âgés que la moyenne.

En 2022, leur revenu annuel moyen s’établit à 1 million d’euros, contre 31 000 euros pour les autres foyers. Les revenus des foyers à très hauts revenus sont plus diversifiés que ceux du reste de la population. Ainsi, les revenus des autres foyers fiscaux sont composés à 90 % de traitements, salaires, pensions et retraites, contre seulement 38 % pour les foyers à très hauts revenus. En 2022, les revenus de capitaux mobiliers représentent 47 % des revenus de ces derniers, les bénéfices professionnels 11 %, et les revenus fonciers 3 %.

Entre 2003 et 2022, le revenu moyen des foyers à très hauts revenus a davantage augmenté que celui des autres foyers fiscaux, bénéficiant de l’augmentation des revenus financiers et fonciers. Il a aussi été plus volatil, du fait de chocs conjoncturels et de changements législatifs, comme par exemple la crise des dettes souveraines ou la mise en place du prélèvement forfaitaire unique.

Parmi les foyers à très hauts revenus de 2022, la majorité sont des foyers fiscaux qui se sont formés au cours de la période 2003‑2022. En revanche, 9 % de ces foyers étaient déjà des foyers à très hauts revenus en 2003.

Enfin, la forte croissance des revenus des plus aisés et la progressivité du barème font que la part de l’impôt sur le revenu payé par les foyers fiscaux à très hauts revenus s’est accrue en vingt ans, malgré une diminution de leur taux d’imposition moyen.

Insee Références

Paru le :18/11/2025

- Les 0,1 % des foyers fiscaux aux plus hauts revenus sont 40 700

en 2022 - Les foyers fiscaux à très hauts revenus sont plus souvent franciliens et plus âgés

- Les foyers fiscaux à très hauts revenus ont des revenus plus diversifiés que les autres

- Entre 2003 et 2022, le revenu des foyers à très hauts revenus a augmenté de façon irrégulière

- Les foyers à très hauts revenus ont bénéficié de la forte croissance des revenus fonciers et des capitaux mobiliers

- Les très hauts revenus, une part dans l’impôt sur le revenu en hausse entre 2003 et 2022, mais un effort fiscal contenu

- Le taux d’imposition moyen des foyers à très hauts revenus a diminué entre 2003 et 2022

- Encadré – Les foyers à très hauts revenus de 2022 sont rarement les mêmes que ceux de 2003

Les 0,1 % des foyers fiscaux aux plus hauts revenus sont 40 700

en 2022

Les études récentes sur les inégalités de revenu ne se limitent plus au suivi d’indices synthétiques d’inégalité (par exemple, les indices de Gini, de Theil ou d’Atkinson) mais se sont élargies à l’examen de la situation des plus pauvres [Albouy et al., 2023 ; André et al., 2024], ou à celle des plus riches [Ouvrir dans un nouvel ongletAlvaredo et al., 2013 ; Cazenave‑Lacrouts, 2018 ; Ouvrir dans un nouvel ongletObservatoire des inégalités, 2022], notamment grâce à l’utilisation de données individuelles sociofiscales.

La présente étude compare les sources de revenus des foyers fiscaux les plus aisés aux autres foyers, et traite de leur évolution de 2003 à 2022 (encadré). Elle se fonde sur la distribution des revenus déclarés pour le calcul de l’impôt sur le revenu, soit le revenu primaire (principalement les salaires et les bénéfices professionnels) augmenté des pensions, rentes et aussi des revenus de remplacement comme les allocations chômage. Les prestations et minima sociaux perçus, non imposables, ne sont pas pris en compte. L’ensemble des revenus du foyer sont pris en compte, sans être pondérés par la taille du foyer ou son nombre d’unités de consommation.

Les foyers fiscaux à très hauts revenus sont définis ici comme ceux appartenant aux 0,1 % les plus aisés en matière de revenu, soit 40 700 foyers en 2022 (figure 1). Ils sont comparés au reste de la population des foyers déclarants à l’impôt sur le revenu (méthodes).

tableauFigure 1 – Profil économique et sociodémographique des foyers fiscaux en 2022

| Caractéristiques | Foyers à très hauts revenus | Autres foyers fiscaux |

|---|---|---|

| Nombre de foyers fiscaux | 40 700 | 40 738 800 |

| Revenu annuel médian (en euros) | 642 000 | 24 500 |

| Revenu annuel moyen (en euros) | 1 027 700 | 31 100 |

| Seuil de revenu (en euros) | 463 000 | 0 |

| Impôt sur le revenu moyen (en euros) | 264 100 | 1 700 |

| Éléments démographiques | ||

| Âge moyen du premier déclarant¹ (en années) | 55,5 | 51,5 |

| Divorcés (en %) | 8,9 | 16,2 |

| Mariés ou pacsés (en %) | 82,3 | 31,9 |

| Nombre de personnes par foyer fiscal | 2,9 | 1,8 |

| Nombre d'unité de consommation par foyer fiscal |

1,9 | 1,3 |

| Éléments géographiques (en %) | ||

| Résidents franciliens | 47,7 | 17,9 |

| Résidents à Paris et dans les Hauts-de-Seine | 37,5 | 5,9 |

| Résidents en unités urbaines | 87,9 | 78,9 |

- 1. Dans un foyer fiscal composé d'une personne, le premier déclarant est cette unique personne. Dans les autres foyers, c'est la personne apparaissant en premier dans la liste des revenus à déclarer.

- Lecture : En 2022, les foyers fiscaux à très hauts revenus, définis comme les 0,1 % des foyers les plus aisés, sont au nombre de 40 700 et déclarent en moyenne un revenu annuel de 1 027 700 euros à l'administration fiscale.

- Champ : Ensemble des foyers fiscaux.

- Source : DGFiP, fichier des déclarations de revenus de 2022.

Les foyers fiscaux à très hauts revenus sont plus souvent franciliens et plus âgés

En 2022, les foyers à très hauts revenus totalisent un revenu de près de 42 milliards d’euros, représentant 3,1 % du revenu de l’ensemble des foyers fiscaux [Ouvrir dans un nouvel ongletArnal et al., 2025]. Le revenu moyen des foyers à très hauts revenus s’établit à 1 million d’euros annuels, tandis que celui des autres foyers fiscaux s’élève à 31 000 euros. Le seuil d’entrée dans la catégorie des très hauts revenus est de 463 000 euros. La moitié des foyers à très hauts revenus ont un revenu annuel supérieur à 642 000 euros.

48 % des foyers à très hauts revenus résident en Île‑de‑France (contre 18 % pour les autres foyers), principalement à Paris et dans les Hauts‑de‑Seine. Ils sont généralement plus urbains que les autres foyers. L’âge moyen du premier déclarant est un peu plus élevé dans les foyers à très hauts revenus que dans les autres foyers : 56 ans, contre 52 ans pour les autres. Deux tiers des foyers à très hauts revenus ont un premier déclarant âgé de plus de 50 ans, contre la moitié seulement des autres foyers fiscaux. Les foyers à très hauts revenus sont également plus souvent composés de couples mariés ou pacsés (82 % des foyers à très hauts revenus, contre 32 % pour les autres foyers).

Les foyers fiscaux à très hauts revenus ont des revenus plus diversifiés que les autres

En 2022, les revenus des autres foyers fiscaux sont composés à 90 % de traitements, salaires, pensions et retraites, tandis que ceux des foyers très aisés sont composés à 47 % de revenus de capitaux mobiliers (par exemple : dividendes, revenu des obligations, etc.), à 38 % de traitements, salaires, pensions et retraites, à 11 % de bénéfices professionnels et à 3 % de revenus fonciers (figure 2).

tableauFigure 2 – Structure des revenus des foyers fiscaux, en 2003 et en 2022

| Type de revenus | Foyers à très hauts revenus | Autres foyers fiscaux | Foyers à très hauts revenus | Autres foyers fiscaux | Foyers à très hauts revenus | Autres foyers fiscaux |

|---|---|---|---|---|---|---|

| 2003 | 2022 | Évolution des revenus moyens par foyer 2022/2003 | ||||

| Traitements et salaires | 38,1 | 65,5 | 35,5 | 63,2 | 104 | 41 |

| Pensions et retraites | 2,1 | 23,8 | 2,7 | 26,9 | 184 | 65 |

| Bénéfices professionnels¹ | 28,0 | 6,5 | 10,5 | 4,7 | -18 | 4 |

| Revenus fonciers | 5,7 | 2,2 | 3,3 | 2,7 | 27 | 77 |

| Revenus de capitaux mobiliers | 26,0 | 1,9 | 47,0 | 2,2 | 295 | 76 |

| Revenus accessoires² | 0,1 | 0,1 | 1,0 | 0,3 | 1 603 | 372 |

| Revenu total | 100,0 | 100,0 | 100,0 | 100,0 | 119 | 46 |

- 1. Les bénéfices professionnels regroupent les revenus issus de professions indépendantes : bénéfices agricoles, bénéfices industriels et commerciaux ou bénéfices non commerciaux.

- 2. Les revenus accessoires correspondent aux revenus non commerciaux et industriels et commerciaux non professionnels.

- Lecture : Les traitements et salaires moyens augmentent de 104 % en euros courants de 2003 à 2022 pour les foyers à très hauts revenus. Cette source de revenu représente en moyenne 38,1 % du revenu des foyers fiscaux à très hauts revenus en 2003, et 35,5 % en 2022.

- Champ : Ensemble des foyers fiscaux.

- Source : DGFiP, fichier des déclarations de revenus de 2003 et de 2022.

Plus d’un tiers des foyers à très hauts revenus déclarent des traitements et salaires. Dans quatre foyers sur dix, ces revenus proviennent d’activités dans les secteurs des activités bancaires et de sièges sociaux. Le montant des traitements et salaires des foyers fiscaux pour lesquels le premier déclarant travaille dans ces secteurs représente plus de la moitié des traitements et salaires de l’ensemble des foyers à très hauts revenus. Mais en ce qui concerne le montant moyen par foyer, c’est le secteur des activités sportives qui fournit les traitements et salaires les plus élevés observés dans les déclarations fiscales [Ouvrir dans un nouvel ongletArnal et al., 2025].

En 2022, un peu plus de 40 % des foyers à très hauts revenus déclarent des revenus issus de professions indépendantes (bénéfices agricoles, bénéfices industriels et commerciaux ou bénéfices non commerciaux). 55 % d’entre eux sont au régime des bénéfices non commerciaux, perçus notamment par les professions libérales, et génèrent 80 % des revenus des indépendants des foyers à très hauts revenus. Leurs bénéfices émanent pour 51 % d’activités de médecins et de dentistes et pour 23 % d’activités juridiques et comptables.

Les revenus des foyers fiscaux les plus aisés sont aussi plus diversifiés du point de vue de leur provenance géographique. Ainsi, 20 % des foyers fiscaux à très hauts revenus déclarent des revenus de source étrangère, pour un total de 1,6 milliard d’euros, dont les trois quarts sont des salaires. En comparaison, seuls 2 % des autres foyers fiscaux déclarent des revenus provenant de l’étranger, pour un total beaucoup plus élevé, de 15,1 milliards d’euros, mais un montant moyen par foyer fiscal environ dix fois moindre. L’imposition de ces revenus étrangers en France dépend de conventions fiscales internationales entre la France et les autres pays pour éviter une double imposition.

Entre 2003 et 2022, le revenu des foyers à très hauts revenus a augmenté de façon irrégulière

Entre 2003 et 2022, le revenu moyen des foyers à très hauts revenus a plus que doublé en euros courants (+119 %), soit une augmentation 2,6 fois plus forte que pour le reste des foyers fiscaux (+46 %) (figure 3a). Le revenu annuel moyen des foyers à très hauts revenus est ainsi passé de 469 000 euros en 2003 à 1 million d’euros en 2022, soit une croissance annuelle moyenne de 4,7 %, contre 2,0 % pour les autres foyers fiscaux.

En particulier, le revenu annuel moyen du dernier dixième des foyers fiscaux, hors foyers à très hauts revenus, a augmenté de 51 % depuis 2003 (soit 2,3 fois moins vite que celui des foyers à très hauts revenus). Pour la plupart des autres catégories de foyers fiscaux, situés entre le 25e et le 90e centile, la hausse du revenu moyen entre 2003 et 2022 est de 45 % environ. Le revenu moyen du quart des foyers fiscaux les plus modestes a quant à lui augmenté de 24 % seulement.

Le seuil d’entrée dans la catégorie des foyers à très hauts revenus a progressé plus faiblement que leur revenu moyen, de 3,0 % par an. Dans cette tranche étroite de foyers au sommet de la distribution, les revenus sont davantage marqués par des évolutions extrêmes. Le revenu médian, moins sensible aux valeurs extrêmes, permet de compléter l’analyse.

Entre 2003 et 2022, les revenus médians des foyers situés entre le 25e et le 90e centile, ont augmenté dans les mêmes proportions que leurs revenus moyens, entre +45 % et +46 %. Pour les foyers entre le 91e et 99,9e centile, la hausse du revenu médian (+48 %) est également comparable à celle du revenu moyen (+51 %) (figure 3b). Pour le quart des foyers les plus modestes, le revenu médian augmente moins que le revenu moyen (+13 % contre +23 %). Le revenu médian des foyers à très hauts revenus a lui aussi moins augmenté que leur revenu moyen (+81 % contre +119 %), indiquant une accentuation des inégalités de revenus vers le haut chez les plus aisés.

tableauFigure 3a – Évolution des revenus moyens des foyers fiscaux selon leur position sur l'échelle des revenus entre 2003 et 2022

| Année | Foyers du 1er quart des revenus | Foyers du 2e quart des revenus | Foyers du 3e quart des revenus (75e centile) | Foyers entre le 3e quart et le 90e centile des revenus | Foyers entre le 91e et 99,9e centile des revenus | Ensemble des foyers sous le 99,9e centile de revenus (autres que THR) | Foyers à très hauts revenus (THR) |

|---|---|---|---|---|---|---|---|

| 2003 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2004 | 100,7 | 102,5 | 102,3 | 102,4 | 102,7 | 102,4 | 105,8 |

| 2005 | 103,8 | 105,9 | 104,9 | 104,7 | 105,4 | 105,1 | 112,5 |

| 2006 | 106,0 | 109,1 | 107,8 | 107,8 | 109,4 | 108,4 | 125,7 |

| 2007 | 110,1 | 112,5 | 110,9 | 110,9 | 113,4 | 111,9 | 134,9 |

| 2008 | 112,4 | 116,0 | 114,5 | 114,6 | 117,4 | 115,5 | 143,6 |

| 2009 | 109,4 | 117,0 | 116,1 | 116,2 | 117,3 | 116,3 | 130,7 |

| 2010 | 110,8 | 118,8 | 118,2 | 118,6 | 120,1 | 118,6 | 143,8 |

| 2011 | 119,4 | 124,4 | 123,7 | 123,6 | 125,8 | 124,2 | 161,1 |

| 2012 | 119,7 | 126,5 | 125,8 | 125,9 | 127,9 | 126,2 | 149,5 |

| 2013 | 118,2 | 128,8 | 128,4 | 128,2 | 127,9 | 127,7 | 127,3 |

| 2014 | 117,2 | 129,5 | 129,4 | 129,3 | 129,0 | 128,6 | 131,6 |

| 2015 | 116,7 | 130,0 | 130,2 | 130,3 | 130,4 | 129,5 | 136,3 |

| 2016 | 117,6 | 131,0 | 131,2 | 131,5 | 132,1 | 130,8 | 140,3 |

| 2017 | 118,2 | 131,9 | 132,5 | 132,9 | 134,1 | 132,2 | 144,7 |

| 2018 | 120,2 | 134,4 | 134,8 | 135,4 | 138,8 | 135,3 | 183,9 |

| 2019 | 114,2 | 133,1 | 134,4 | 135,2 | 138,6 | 134,5 | 176,3 |

| 2020 | 110,8 | 133,7 | 135,3 | 136,3 | 139,3 | 135,7 | 196,5 |

| 2021 | 118,1 | 139,0 | 139,7 | 140,9 | 145,7 | 140,5 | 210,9 |

| 2022 | 123,8 | 145,0 | 145,0 | 146,3 | 151,4 | 146,1 | 218,8 |

- Notes : Les quantiles séparant les différents groupes de foyers fiscaux sont calculés chaque année, et les foyers fiscaux sont répartis chaque année entre ces quantiles. Entre 2003 et 2022, des foyers peuvent changer de groupes d’une année à l’autre.

- Lecture : Entre 2003 et 2022, le revenu moyendes foyers fiscaux à très hauts revenus a augmenté de 118,8 % (indice 218,8, base 100 en 2003), en euros courants.

- Champ : Ensemble des foyers fiscaux.

- Source : DGFiP, fichier des déclarations de revenus de 2003 à 2022.

graphiqueFigure 3a – Évolution des revenus moyens des foyers fiscaux selon leur position sur l'échelle des revenus entre 2003 et 2022

- Notes : Les quantiles séparant les différents groupes de foyers fiscaux sont calculés chaque année, et les foyers fiscaux sont répartis chaque année entre ces quantiles. Entre 2003 et 2022, des foyers peuvent changer de groupes d’une année à l’autre.

- Lecture : Entre 2003 et 2022, le revenu moyendes foyers fiscaux à très hauts revenus a augmenté de 118,8 % (indice 218,8, base 100 en 2003), en euros courants.

- Champ : Ensemble des foyers fiscaux.

- Source : DGFiP, fichier des déclarations de revenus de 2003 à 2022.

Sur la période 2003‑2022, les revenus des foyers à très hauts revenus ont, en outre, été plus volatils que ceux du reste de la population, en raison de chocs conjoncturels et de changements législatifs. Sans pouvoir mesurer précisément l’influence de ces différents facteurs, la crise des subprimes en 2008, la crise des dettes souveraines en 2012, ou encore la reprise économique de 2021, à la suite de la crise sanitaire de 2020, ont généré autant d’à‑coups. Ainsi, les revenus moyens des 0,1 % des foyers les plus aisés baissent fortement en 2009 et 2013, alors que ceux des autres groupes de foyers évoluent peu. Parmi les chocs législatifs, le passage à une imposition des revenus de capitaux mobiliers perçus entre 2013 et 2017 au barème progressif de l’impôt sur le revenu a notamment eu pour effet de freiner le versement de dividendes, et le revenu moyen des foyers fiscaux à très hauts revenus baisse alors nettement. L’imposition des revenus mobiliers au prélèvement forfaitaire unique (PFU), à partir de 2018, a eu l’effet contraire.

Les foyers à très hauts revenus ont bénéficié de la forte croissance des revenus fonciers et des capitaux mobiliers

Cette forte croissance des revenus entre 2003 et 2022 pour le groupe des foyers à très hauts revenus a été favorisée par une structure davantage orientée vers des revenus issus d’activités plus risquées, en particulier les revenus de capitaux mobiliers et les revenus fonciers. Le montant total de ces revenus déclarés à l’administration fiscale a plus que doublé en euros courants sur la période. Or, ce sont chez les foyers à très hauts revenus que ces revenus pèsent le plus. En particulier, tandis que les revenus de capitaux mobiliers représentent en moyenne 26 % de leurs revenus fiscaux en 2003, cette part a fortement augmenté en 2022 et atteint 47 %. Elle est très faible pour les autres foyers fiscaux (environ 2 % en 2003 et en 2022).

En outre, selon des données financières individuelles plus complètes et détaillées (bancaires, types d’actifs financiers) exploitées dans certains pays, le rendement des actifs des plus aisés est plus élevé que celui des plus modestes [Ouvrir dans un nouvel ongletFagereng et al., 2020]. Les frais de gestion financière sont en effet décroissants selon le montant du patrimoine et les foyers les plus aisés bénéficient d’une meilleure expertise financière. En matière de biens immobiliers, les frais de gestion sont également décroissants selon le nombre de biens confiés à un gestionnaire, et les foyers les mieux dotés en patrimoine immobilier possèdent plus souvent des biens de location haut de gamme, a fortiori dans les zones à fort rendement (métropoles, zones touristiques cotées).

Contrairement aux autres revenus, les bénéfices professionnels ont peu augmenté entre 2003 et 2022. Ils constituent en moyenne en 2022 une part deux fois plus élevée du revenu des foyers à très hauts revenus que des autres foyers. Néanmoins, le poids de ces revenus, de 28 % en 2003, a diminué à 11 % en 2022. Il est possible qu’une partie de cette diminution doive être mise en regard d’une modification au fil du temps des modes de rémunération de certaines professions libérales. À titre d’illustration, un libéral peut être rémunéré en tant que professionnel (honoraires au régime des BNC), mais aussi, s’il choisit d’exercer en société d’exercice libérale (SEL) en tant que dirigeant (salaires) ou actionnaire (revenus de capitaux mobiliers).

Ces rythmes de croissance très différenciés entre catégories de revenu ont contribué in fine à accroître, entre 2003 et 2022, les écarts de revenus entre les foyers à très hauts revenus et les autres foyers. Ils se sont beaucoup creusés tant pour le revenu moyen que le revenu médian (figure 4). Mais l’écart s’est davantage accru pour le revenu moyen que médian en raison d’un accroissement de l’asymétrie de la distribution des revenus.

tableauFigure 4 – Écarts de revenus entre les foyers fiscaux à très hauts revenus et les autres groupes de foyers fiscaux, en 2003 et en 2022

| Indicateur de revenu | Année | Foyers du 1er quart des revenus | Foyers du 2e quart des revenus | Foyers du 3e quart des revenus (75e centile) | Foyers entre le 75e et 90e centile des revenus | Foyers entre le 90e et 99,9e centile des revenus | Ensemble des foyers fiscaux autres qu'à très hauts revenus |

|---|---|---|---|---|---|---|---|

| Revenu moyen | 2003 | 95,1 | 34,7 | 21,6 | 13,4 | 6,8 | 21,2 |

| 2022 | 166,8 | 52,3 | 32,6 | 20,0 | 9,8 | 31,7 | |

| Revenu médian | 2003 | 63,8 | 26,2 | 16,6 | 10,3 | 6,1 | 21,1 |

| 2022 | 100,8 | 32,6 | 20,8 | 12,7 | 7,4 | 26,2 |

- Note : Les écarts de revenus sont calculés comme le ratio entre le revenu moyen (ou médian) des foyers à très hauts revenus et le revenu moyen (ou médian) de chaque autre groupe de foyers fiscaux.

- Lecture : En 2022, le revenu médian des foyers à très hauts revenus vaut 26,2 fois le revenu médian des autres foyers fiscaux.

- Champ : Ensemble des foyers fiscaux.

- Source : DGFiP, fichier des déclarations de revenus de 2003 et de 2022.

graphiqueFigure 4 – Écarts de revenus entre les foyers fiscaux à très hauts revenus et les autres groupes de foyers fiscaux, en 2003 et en 2022

- Note : Les écarts de revenus sont calculés comme le ratio entre le revenu moyen (ou médian) des foyers à très hauts revenus et le revenu moyen (ou médian) de chaque autre groupe de foyers fiscaux.

- Lecture : En 2022, le revenu médian des foyers à très hauts revenus vaut 26,2 fois le revenu médian des autres foyers fiscaux.

- Champ : Ensemble des foyers fiscaux.

- Source : DGFiP, fichier des déclarations de revenus de 2003 et de 2022.

L’accroissement des inégalités ne se résume pas à la plus forte progression des foyers à très hauts revenus : les écarts de revenus ont également significativement augmenté entre le premier quart de la distribution et le reste des foyers.

Les très hauts revenus, une part dans l’impôt sur le revenu en hausse entre 2003 et 2022, mais un effort fiscal contenu

En 2022, les foyers à très hauts revenus contribuent à hauteur de 10,7 milliards d’euros aux recettes d’impôt sur le revenu, soit 13 % du total de cet impôt, une part quatre fois supérieure à leur part dans l’ensemble des revenus (figure 5). En comparaison, la catégorie de foyers immédiatement voisine, les 9,9 % des foyers les plus aisés hors foyers à très hauts revenus, contribuent à hauteur de 61 % aux recettes fiscales, pour un poids dans les revenus de 31 %. Au total, l’ensemble des 10 % des foyers les plus aisés paient 74 % de l’impôt sur le revenu. En deçà du 9e décile, les quatre autres groupes de foyers fiscaux contribuent au contraire relativement moins aux recettes fiscales qu’au revenu. Et pour les foyers situés en deçà du revenu médian, la contribution à l’impôt sur le revenu est négligeable, puisque 84 % d’entre eux n’en payent pas ; elle est même négative pour les foyers du 1er quart des revenus, car ils sont bénéficiaires nets de crédits d’impôt.

tableauFigure 5 – Part des revenus fiscaux perçus et part de l'impôt sur le revenu payé par les foyers, selon leur position sur l'échelle des revenus et leur tranche d’imposition marginale

| Tranche d'imposition marginale | Position sur l'échelle des revenus fiscaux | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Foyers du 1er quart des revenus | Foyers du 2e quart des revenus | Foyers du 3e quart des revenus (75e centile) | Foyers entre le 75e et le 90e centile des revenus | Foyers entre le 90e et le 99,9e centile des revenus | Foyers à très hauts revenus | |||||||

| Part des revenus perçus | Part de l'impôt sur le revenu | Part des revenus perçus | Part de l'impôt sur le revenu | Part des revenus perçus | Part de l'impôt sur le revenu | Part des revenus perçus | Part de l'impôt sur le revenu | Part des revenus perçus | Part de l'impôt sur le revenu | Part des revenus perçus | Part de l'impôt sur le revenu | |

| 0 % | 3,7 | -0,5 | 3,6 | -0,4 | 2,5 | -0,2 | 0,7 | -0,1 | 0,1 | 0,0 | 0,0 | 0,0 |

| 11 % | 0,9 | 0,0 | 11,1 | 0,8 | 16,4 | 4,1 | 16,2 | 6,3 | 6,2 | 3,8 | 0,0 | 0,0 |

| 30 % | 0,0 | 0,0 | 0,0 | 0,0 | 4,7 | 5,4 | 6,2 | 10,1 | 19,0 | 35,1 | 0,0 | 0,0 |

| 41 % | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,1 | 4,7 | 15,2 | 0,2 | 0,9 |

| 45 % | 0,0 | 0,1 | 0,0 | 0,0 | 0,0 | 0,1 | 0,0 | 0,2 | 1,1 | 6,6 | 2,8 | 12,2 |

| Ensemble | 4,6 | -0,4 | 14,7 | 0,6 | 23,6 | 9,4 | 23,0 | 16,6 | 31,0 | 60,7 | 3,1 | 13,1 |

- Note : Les foyers sont répartis selon leur tranche marginale d’imposition la plus élevée.

- Lecture : En 2022, les foyers à très hauts revenus (0,1 % de la population) perçoivent 3,1 % des revenus (dont 0,2 % imposés au taux marginal de 41 % et 2,8 % imposés au taux marginal de 45 %) et payent 13,1 % de l'impôt sur le revenu.

- Champ : Ensemble de foyers fiscaux.

- Source : DGFiP, fichier des déclarations de revenus de 2022.

graphiqueFigure 5 – Part des revenus fiscaux perçus et part de l'impôt sur le revenu payé par les foyers, selon leur position sur l'échelle des revenus et leur tranche d’imposition marginale

- Note : Les foyers sont répartis selon leur tranche marginale d’imposition la plus élevée.

- Lecture : En 2022, les foyers à très hauts revenus (0,1 % de la population) perçoivent 3,1 % des revenus (dont 0,2 % imposés au taux marginal de 41 % et 2,8 % imposés au taux marginal de 45 %) et payent 13,1 % de l'impôt sur le revenu.

- Champ : Ensemble de foyers fiscaux.

- Source : DGFiP, fichier des déclarations de revenus de 2022.

Le barème de l’imposition sur le revenu permet d’assurer la progressivité de l’impôt,

avec l’augmentation du taux d’imposition par tranche successive de revenu. Les foyers

fiscaux jusqu’au 9e décile ne sont concernés que par les trois premières tranches du barème

(à 0 %, 11 % et 30 %), les deux dernières tranches (à 41 % et 45 %) ne concernant

presque exclusivement que les 10 % des foyers les plus aisés. La dernière tranche

d’imposition concerne 93 800 foyers, dont 35 000 sont des foyers à très hauts revenus.

Les autres foyers à très hauts revenus s’arrêtent à l’avant‑dernière tranche d’imposition.

Entre 2003 et 2022, la contribution à l’impôt des deux premiers groupes de foyers fiscaux, ceux situés sous le revenu médian, a augmenté plus vite que leur poids dans le revenu (figure 6). C’est l’inverse pour les deux groupes suivants (les foyers du 3e quart et ceux compris entre le 3e quartile et le 9e décile de revenus). Les deux derniers groupes au‑dessus du 9e décile, dont les foyers à très hauts revenus, comme les deux premiers, participent en 2022 encore plus fortement à l’impôt que leur poids dans le revenu, en comparaison de 2003.

tableauFigure 6 – Évolution des écarts entre la contribution des foyers aux recettes de l'impôt sur le revenu et leur poids dans la masse des revenus

| Caractéristiques | Position sur l'échelle des revenus fiscaux | Ensemble | ||||||

|---|---|---|---|---|---|---|---|---|

| Foyers du 1er quart des revenus | Foyers du 2e quart des revenus | Foyers du 3e quart des revenus | Foyers entre le 75e et le 90e centile des revenus | Foyers entre le 90e et le 99,9e centile des revenus | Foyers à très hauts revenus | |||

| 2003 | Part des revenus perçus | 5,5 | 14,9 | 24,0 | 23,2 | 30,3 | 2,1 | 100,0 |

| Part de l'impôt sur le revenu payé | -1,1 | 0,3 | 12,0 | 19,9 | 58,4 | 10,5 | 100,0 | |

| Écart entre la contribution à l'impôt et le poids dans les revenus (différence en points1) | -6,6 | -14,6 | -12,0 | -3,3 | 28,1 | 8,4 | /// | |

| 2022 | Part des revenus perçus | 4,6 | 14,7 | 23,6 | 23,0 | 31,0 | 3,1 | 100,0 |

| Part de l'impôt sur le revenu payé | -0,4 | 0,6 | 9,4 | 16,6 | 60,7 | 13,1 | 100,0 | |

| Écart entre la contribution à l'impôt et le poids dans les revenus (différence en points1) | -5,0 | -14,1 | -14,2 | -6,4 | 29,7 | 10,0 | /// | |

| Évolution de l'écart2 entre la contribution à l'impôt et le poids dans les revenus entre 2003 et 2022 (en points) | 1,6 | 0,5 | -2,2 | -3,1 | 1,5 | 1,6 | /// | |

- /// : absence de donnée due à la nature des choses.

- 1. Une différence négative (resp. positive) indique que les foyers contribuent en proportion moins (resp. davantage) aux recettes de l'impôt sur le revenu que leur poids dans la masse des revenus fiscaux. La somme des différences est nulle par construction.

- 2. Une évolution positive (resp. négative) de l'écart indique une participation plus forte (resp. plus faible) aux recettes de l'impôt, relativement au poids dans les revenus fiscaux.

- Lecture : Entre 2003 et 2022, l'écart entre la contribution des foyers à très hauts revenus aux recettes de l'impôt sur le revenu et la part qu'ils représentent dans la masse totale des revenus fiscaux a augmenté de 1,6 point.

- Champ : Ensemble des foyers fiscaux.

- Source : DGFiP, fichier des déclarations de revenus de 2003 et de 2022.

Une participation à l’impôt en hausse d’un groupe par rapport à son poids dans le revenu total ne signifie cependant pas une augmentation du taux d’imposition pour ce groupe. Elle indique simplement qu’un groupe est relativement plus contributeur en termes d’impôt qu’avant, par comparaison à d’autres groupes.

Le taux d’imposition moyen des foyers à très hauts revenus a diminué entre 2003 et 2022

Au cours de la période 2003‑2022, la structure de l’imposition sur le revenu a beaucoup évolué. L’impôt sur les revenus de 2003 comportait sept tranches d’imposition, avec un taux marginal de 48,09 % pour la dernière tranche. Pour les revenus de 2022, le barème ne comporte plus que cinq tranches, le taux marginal de la dernière s’établissant cette fois à 45,00 %. Entre ces deux dates, outre la réduction progressive du nombre de tranches, d’autres réformes majeures ont modifié le calcul de l’impôt sur le revenu, comme le plafonnement du quotient familial en 2010, l’imposition au barème progressif des revenus des capitaux mobiliers à partir de 2013 puis leur sortie de l’imposition au barème avec la création du PFU à partir de 2018, ou encore la création de la contribution exceptionnelle sur les hauts revenus en 2012.

Le taux d’imposition moyen des foyers à très hauts revenus est passé de 29,2 % en 2003 à 25,7 % en 2022, soit ‑3,5 points (figure 7 ; méthodes). Cette diminution s’explique en partie par la baisse du taux marginal le plus élevé, qui contribue d’autant plus à la baisse du taux d’imposition que les revenus du foyer sont élevés. Par ailleurs, la part des revenus des foyers à très hauts revenus soumise à une fiscalité proportionnelle a augmenté, au détriment de celle soumise au barème progressif, en lien avec la mise en place du PFU et la croissance des revenus financiers. Entre 2003 et 2022, les taux d’imposition des foyers à très hauts revenus résultant directement des barèmes (avant prise en compte de leurs aménagements, des réductions et crédits d’impôt, du PFU) baissent fortement, passant de 41,1 % à 17,9 %. Cependant, si en 2003 une plus large part des revenus de capitaux mobiliers était soumise au barème, elle était neutralisée grâce à un avoir fiscal assimilable à un crédit d’impôt afin de limiter la double imposition des dividendes perçus : les crédits d’impôts contribuaient à abaisser de 12,2 points le taux d’imposition moyen des foyers à très hauts revenus. La forte diminution de l’imposition au barème de ces foyers au cours de la période est donc pour moitié en trompe‑l’œil, en raison de la suppression de l’avoir fiscal.

tableauFigure 7 – Taux d'imposition moyen et contributions des différents éléments de l'impôt sur le revenu au taux d’imposition moyen, selon la position des foyers fiscaux sur l'échelle des revenus

| Groupe de foyers fiscaux | Année | Impôt en sortie de barème | Aménagements du barème | Réductions d'impôt | Impositions hors barème et hors PFU | Prélèvement forfaitaire unique (PFU)1 | Contribution exceptionnelle sur les hauts revenus1 | Autres éléments | Crédit d'impôt (hors PFU1) | Taux d'imposition moyen de l'impôt sur le revenu |

|---|---|---|---|---|---|---|---|---|---|---|

| Foyers du 1er quart de revenus | 2003 | 0,6 | -0,4 | 0,0 | 0,2 | 0,0 | 0,0 | -0,1 | -1,4 | -1,1 |

| 2022 | 0,2 | 0,0 | 0,0 | 0,1 | 0,1 | 0,0 | 0,0 | -0,8 | -0,5 | |

| Foyers du 2e quart de revenus | 2003 | 2,0 | -0,8 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | -1,0 | 0,1 |

| 2022 | 2,1 | -1,4 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | -0,5 | 0,2 | |

| Foyers du 3e quart de revenus | 2003 | 3,9 | -0,3 | -0,3 | 0,0 | 0,0 | 0,0 | -0,1 | -0,4 | 2,9 |

| 2022 | 3,8 | -0,8 | -0,2 | 0,0 | 0,1 | 0,0 | 0,0 | -0,5 | 2,4 | |

| Foyers entre le 75e et 90e centile de revenus | 2003 | 5,8 | 0,1 | -0,5 | 0,1 | 0,0 | 0,0 | -0,1 | -0,4 | 4,9 |

| 2022 | 5,5 | -0,4 | -0,4 | 0,0 | 0,1 | 0,0 | 0,0 | -0,5 | 4,3 | |

| Foyers entre le 90e et 99,9e centile de revenus | 2003 | 12,9 | 0,5 | -1,0 | 0,5 | 0,0 | 0,0 | -0,4 | -1,4 | 11,1 |

| 2022 | 11,7 | 1,1 | -1,3 | 0,3 | 0,5 | 0,1 | 0,1 | -0,8 | 11,8 | |

| Foyers à très hauts revenus | 2003 | 41,1 | 1,0 | -2,0 | 2,7 | 0,0 | 0,0 | -1,4 | -12,2 | 29,2 |

| 2022 | 17,9 | 0,9 | -2,0 | 1,7 | 5,6 | 2,5 | 0,1 | -1,0 | 25,7 | |

| Ensemble | 2003 | 7,4 | 0,0 | -0,5 | 0,2 | 0,0 | 0,0 | -0,2 | -1,1 | 5,8 |

| 2022 | 6,7 | -0,1 | -0,6 | 0,2 | 0,4 | 0,1 | 0,0 | -0,6 | 6,0 |

- Note : voir méthodes.

- 1. Dispositifs existants en 2022, mais pas en 2003.

- Lecture : En 2022, l’imposition en sortie de barème (stricte application des tranches d'imposition au barème et du quotient familial) représentait 17,9 % du revenu des foyers fiscaux à très hauts revenus.

- Champ : Ensemble des foyers fiscaux.

- Source : DGFiP, fichier des déclarations de revenus de 2003 et de 2022.

graphiqueFigure 7 – Taux d'imposition moyen et contributions des différents éléments de l'impôt sur le revenu au taux d’imposition moyen, selon la position des foyers fiscaux sur l'échelle des revenus

- Note : voir méthodes.

- 1. Dispositifs existants en 2022, mais pas en 2003.

- Lecture : En 2022, l’imposition en sortie de barème (stricte application des tranches d'imposition au barème et du quotient familial) représentait 17,9 % du revenu des foyers fiscaux à très hauts revenus.

- Champ : Ensemble des foyers fiscaux.

- Source : DGFiP, fichier des déclarations de revenus de 2003 et de 2022.

Encadré – Les foyers à très hauts revenus de 2022 sont rarement les mêmes que ceux de 2003

Entre 2003 et 2022, le nombre de foyers fiscaux a augmenté de 6,3 millions (figure). Au cours de la période, 17,7 millions de foyers fiscaux ont « disparu » (les déclarants sont décédés ou partis à l’étranger, ou ont connu des changements de situation : divorce, mariage, pacs, etc.) tandis que 24,1 millions se sont formés (nouveaux déclarants, déclarants ayant changé de situation depuis 2003) (méthodes). 59 % des foyers de 2022 sont des nouveaux foyers, qui n’existaient pas en 2003 dans la même composition, tandis que 52 % des foyers de 2003 ont disparu en 2022.

tableauFigure – Mouvements d'entrées et de sorties dans la population des foyers fiscaux entre 2003 et 2022

| Caractéristiques | Position sur l'échelle des revenus fiscaux | Ensemble | |||||

|---|---|---|---|---|---|---|---|

| Foyers du 1er quart des revenus | Foyers du 2e quart des revenus | Foyers du 3e quart des revenus | Foyers entre le 75e et 90e centile des revenus | Foyers entre le 90e et 99,9e centile des revenus | Foyers à très hauts revenus | ||

| Nombre de foyers en 2022 classés selon leur position dans l'échelle des revenus de 2022 | |||||||

| Foyers pérennes | 3 233 | 3 891 | 4 897 | 2 884 | 1 774 | 18 | 16 697 |

| Foyers situés dans le même groupe de revenus en 2003 et en 2022 | 2 083 | 1 750 | 2 049 | 1 118 | 1 032 | 3 | 8 035 |

| Foyers ayant changé de groupes entre 2003 et 2022 | 1 150 | 2 141 | 2 848 | 1 766 | 742 | 15 | 8 662 |

| Foyers formés (n'existant pas en 2003) | 6 961 | 6 305 | 5 298 | 3 233 | 2 263 | 22 | 24 082 |

| Ensemble (en milliers) | 10 194 | 10 196 | 10 195 | 6 117 | 4 037 | 41 | 40 780 |

| Foyers pérennes | 32 | 38 | 48 | 47 | 44 | 45 | 41 |

| Foyers situés dans le même groupe de revenus en 2003 et en 2022 | 20 | 17 | 20 | 18 | 26 | 9 | 20 |

| Foyers ayant changé de groupes entre 2003 et 2022 | 11 | 21 | 28 | 29 | 18 | 37 | 21 |

| Foyers formés (n'existant pas en 2003) | 68 | 62 | 52 | 53 | 56 | 55 | 59 |

| Ensemble (en %) |

100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Nombre de foyers en 2003 classés selon leur position dans l'échelle des revenus de 2003 | |||||||

| Foyers disparus (n'existant plus en 2022) (en milliers) | 4 939 | 4 758 | 4 455 | 2 257 | 1 322 | 16 | 17 748 |

| Foyers disparus (n'existant plus en 2022) (en %) | 57 | 55 | 52 | 44 | 39 | 48 | 52 |

| Ensemble (en milliers) | 8 611 | 8 612 | 8 612 | 5 167 | 3 410 | 34 | 34 446 |

| Évolution du nombre de foyers entre 2003 et 2022 | |||||||

| Solde des formations et disparitions de foyers fiscaux | 2 022 | 1 547 | 843 | 976 | 941 | 5,9 | 6 334 |

| Solde des entrées et sorties de foyers pérennes | -439 | 37 | 740 | -26 | -314 | 0,4 | 0 |

| Ensemble (en milliers) | 1 583 | 1 584 | 1 583 | 950 | 627 | 6,3 | 6 334 |

- Note : Les foyers fiscaux présents en 2003 qui le sont encore en 2022 sont dits pérennes. Les foyers fiscaux nouvellement formés déclarants à l'impôt sur le revenu sont ceux formés entre 2003 et 2022 (un jeune majeur entrant sur le marché du travail se détachant du foyer fiscal de ses parents, ou une personne ayant divorcé, par exemple). Les foyers fiscaux disparus entre 2003 et 2022 correspondent par exemple à des décès ou des départs à l'étranger, ou encore à un couple marié qui a divorcé.

- Lecture : Entre 2003 et 2022, le nombre de foyers fiscaux positionnés dans le 2e quart des revenus a augmenté de 1 584 milliers, dont 1 547 milliers correspondent au solde des foyers fiscaux nouvellement formés et disparus au cours de la période, et 37 000 proviennent des entrées et sorties de foyers pré-existants (foyers pérennes) au sein du groupe.

- Champ : Ensemble des foyers fiscaux.

- Source : DGFiP, fichier des déclarations de revenus de 2003 et de 2022.

Les foyers fiscaux présents à la fois en 2003 et en 2022, dits pérennes, sont au nombre de 16,7 millions, soit 41 % des foyers fiscaux de 2022. La moitié d’entre eux sont situés dans le même groupe de revenus en 2003 et en 2022, tandis que l’autre moitié a changé de position sur l’échelle des revenus entre 2003 et 2022, générant ainsi des réallocations entre les groupes de revenus.

Les foyers pérennes parmi les très hauts revenus de 2022 sont au nombre de 18 000. Parmi eux, la proportion de ceux qui étaient dans ce même groupe de foyers en 2003 est plus faible que pour les autres groupes (9 % de l’ensemble des foyers à très hauts revenus en 2022, contre 20 % en moyenne). En effet, sur ces 18 000 foyers, 15 000 foyers ont rejoint les très hauts revenus en provenance des groupes au revenu plus modeste, soit 37 % du total des foyers à très hauts revenus de 2022, alors que chez les autres groupes le poids des foyers pérennes en provenance d’autres groupes est de 21 % en moyenne. Quant au nombre de foyers pérennes ayant quitté le groupe des très aisés durant la période, il avoisine celui des 15 000 entrants, le solde entre les entrées et les sorties est alors faible (400 foyers, soit 1 % de l’ensemble des foyers à très haut revenus).

Les foyers fiscaux nouvellement formés représentent 55 % des très hauts revenus de 2022 (soit environ 22 000 foyers) ; cette proportion est comprise entre 52 % et 68 % dans les autres groupes de revenus. Parmi les foyers à très hauts revenus en 2003, 48 % ont disparu en 2022 (soit environ 16 000 foyers) ; ce taux de disparition varie entre 39 % et 57 % dans les autres groupes. Dans tous les groupes de revenus, ce sont principalement les formations (largement excédentaires sur les disparitions) qui alimentent la hausse des effectifs de foyers entre 2003 et 2022.

Sources

Les données utilisées sont issues du fichier permanent des occurrences et traitement des émissions (Pote) de la DGFiP qui rassemble chaque année les données des déclarations de l’impôt sur le revenu. Ces données sont disponibles Ouvrir dans un nouvel ongletsous forme d’agrégats ou mises à disposition à un niveau individuel anonymisé au Ouvrir dans un nouvel ongletCentre d’accès sécurisé aux données (CASD) pour les besoins de la recherche.

Méthodes

Les foyers fiscaux sont répartis en six groupes, selon leur position sur l’échelle des revenus. Les 1er, 2e et 3e quartiles de revenu définissent les trois premiers groupes, représentant chacun 25 % des foyers fiscaux. Le quatrième groupe est constitué des foyers fiscaux dont les revenus sont supérieurs au 3e quartile (ou 75e centile) et inférieurs au 9e décile (ou 90e centile) : il rassemble 15 % des foyers fiscaux. Enfin, le dixième des foyers les plus aisés (10 % des foyers) est scindé pour constituer les deux derniers groupes : le cinquième groupe est formé des foyers fiscaux dont les revenus sont compris entre le 90e centile et le 99,9e centile, et le sixième groupe des foyers restants, dits « à très hauts revenus » constitué alors des 0,1 % des foyers les plus aisés.

Le suivi des foyers fiscaux entre 2003 et 2022 est effectué à partir de leur identifiant habituel (le numéro des foyers du fichier des impositions des particuliers). Pour améliorer ce suivi, et identifier les foyers fiscaux dits pérennes, c’est‑à‑dire les foyers fiscaux déjà existants en 2003 et encore existants en 2022, une contrainte est ajoutée : les foyers fiscaux pérennes comportent exactement le ou les mêmes déclarants en 2003 et en 2022. Il est ainsi possible de distinguer les foyers entre ceux qui se forment (par exemple : enfant quittant le foyer fiscal des parents ou une personne ayant divorcé), ceux qui disparaissent (par exemple : décès, expatriation, couple marié qui a divorcé), et enfin les foyers fiscaux existant en 2003 et en 2022 (les foyers pérennes) : ces derniers peuvent être restés dans le même groupe de revenu ou bien en avoir changé sur la période.

Les revenus analysés sont les revenus de l’ensemble du foyer déclarés à l’administration fiscale pour le calcul de l’impôt sur le revenu : traitements et salaires provenant d’activités salariées, pensions, retraites et rentes, autres revenus imposables comme les allocations chômage, bénéfices professionnels des professions indépendantes (bénéfices agricoles, bénéfices industriels et commerciaux correspondant aux activités commerciale, artisanale ou industrielle, et bénéfices non commerciaux, correspondant notamment aux revenus des professions libérales), revenus des capitaux mobiliers (actions et parts, produits d’assurance‑vie, contrats de capitalisation, etc.) et revenus fonciers. Ces revenus ne sont pas pondérés par des unités de consommation ou le nombre de personnes du foyer.

Le périmètre est plus large que le revenu servant d’assiette au calcul de l’impôt : le revenu pris en compte dans l’étude est, comme dans l’assiette de l’impôt, net d’abattements tels que ceux relatifs aux charges calculées pour des bénéfices professionnels (par exemple dans le cas des régimes d’imposition des microentreprises), mais il est brut des abattements comme les 10 % appliqués pour les frais professionnels des salariés. L’objectif est d’avoir un périmètre plus proche des capacités contributives des personnes que celui de l’assiette retenue par la fiscalité [Ouvrir dans un nouvel ongletPéquignot et al., 2025].

Le taux d’imposition présenté dans l’étude a donc une base plus large que l’assiette retenue en gestion fiscale pour le calcul de l’impôt.

L’imposition sur le revenu est complexe en raison de la variété des modalités d’impositions s’appliquant aux différentes catégories de revenu (barème, imposition proportionnelle, réduction et crédits d’impôt). Elle peut toutefois se présenter de façon simplifiée comme suit :

- est d’abord calculé l’impôt ressortant strictement de l’application des tranches d’imposition du barème et du quotient familial ;

- s’y ajoutent et se retranchent des aménagements, qui relèvent ce premier calcul, comme le plafonnement du quotient familial ou l’application d’un taux effectif, ou à l’inverse le diminuent avec des réductions auxiliaires du barème (décote ou domiciliation dans les DOM) ;

- viennent ensuite des réductions d’impôt, par exemple celle en contrepartie de dons aux œuvres ;

- sont ensuite ajoutées les impositions des revenus imposés sans recours au barème (par exemple ceux concernant certains contrats d’assurance‑vie), ainsi que l’imposition du PFU et de la contribution exceptionnelle sur les hauts revenus ;

- enfin, des crédits d’impôt peuvent s’appliquer.

S’agissant de l’imposition des revenus financiers imposés au barème avant 2005, les dividendes bénéficiaient d’un avoir fiscal, assimilé à un crédit d’impôt d’où leur importance en 2003, notamment pour les très hauts revenus. En 2005, il a fait place au système d’abattement de 40 % des dividendes, puis à l’application du barème entre 2013 et 2018 avant son remplacement par le prélèvement forfaitaire unique (PFU).

L’impôt sur le revenu étant la somme de ces différents éléments, chacun de ceux‑ci rapporté au revenu est une contribution au taux d’imposition (figure 7).

Définitions

Le foyer fiscal comprend l’ensemble des personnes inscrites sur une même déclaration de revenus, c’est‑à‑dire en général un déclarant, son conjoint à qui il est marié ou pacsé et leurs enfants, ou parfois aussi une personne invalide ou âgée rattachée sous certaines conditions. Dans un foyer fiscal composé d’une personne, le premier déclarant est cette unique personne. Dans les autres foyers, c’est la personne apparaissant en premier dans la liste des revenus à déclarer. Le deuxième déclarant est le conjoint. Le foyer fiscal se distingue du ménage, qui rassemble les personnes qui partagent le même logement : typiquement un ménage formé d’un couple non marié effectuant deux déclarations de revenu distinctes, constitue deux foyers fiscaux distincts.

Les quantiles sont les valeurs d’une série statistique ordonnée (par exemple les revenus fiscaux par ordre croissant) qui permettent de la diviser en sous‑ensembles de taille identique. Si on ordonne une distribution de revenus du plus faible au plus élevé, les quartiles sont les valeurs de ces revenus qui partagent cette distribution en quatre parties égales, les déciles en 10 parties (10 % de la population chacun), les centiles en 100 parties (1 % de la population chacun). Le 99e centile est ainsi le niveau de revenu qui permet de séparer les 99 % de la population les plus modestes du 1 % les plus aisés. Le revenu médian est le quantile le plus utilisé, il partage les foyers en deux parties d’effectifs égaux : les plus modestes et les plus aisés, et correspond aussi au 2e quartile.

L’avoir fiscal fonctionnait comme un crédit d’impôt accordé aux personnes physiques qui percevaient des dividendes afin d’éviter la double imposition (impôt sur les sociétés et impôt sur le revenu) de ces derniers. Ce mécanisme a existé jusque 2004.

Pour en savoir plus

Albouy V., Jaubertie A., Rousset A., « En 2021, les inégalités et la pauvreté augmentent », Insee Première no 1973, novembre 2023.

Alvaredo F., Atkinson A. B., Piketty T., Saez E., “Ouvrir dans un nouvel onglet The top 1 percent in international and historical perspective ”, , in Journal of economic perspectives, vol. 27, no 3, 2013.

André M., Loisel T., Sicsic M., « Un tiers des personnes à très bas revenus en 2003 le sont encore près de 20 ans plus tard », in Les revenus et le patrimoine des ménages, coll. « Insee Références », édition 2024.

Arnal O., Loiseau R., Vicaire V., « Ouvrir dans un nouvel ongletRevenus et patrimoine des foyers les plus aisés en France », DGFiP Analyses no 08, janvier 2025.

Cazenave‑Lacrouts M.‑C., « Les très hauts revenus en 2015 : 1 % de la population perçoit 7 % des revenus et 30 % des revenus du patrimoine déclarés », in Les revenus et le patrimoine des ménages, coll. « Insee Références », édition 2018.

Fagereng A., Guiso L., Malacrino D., Pistaferri L., “Ouvrir dans un nouvel onglet Heterogeneity and persistence in returns to wealth ”, in Econometrica, vol. 88, no 1, janvier 2020.

Leigh A., “Ouvrir dans un nouvel onglet How closely do top income shares track other measures of inequality? ”, no 524, novembre 2007.

Observatoire des inégalités, « Ouvrir dans un nouvel ongletL’essentiel du rapport sur les riches en France », édition 2022.

Péquignot T., Kindele‑Bamuadila M., Fraysse L., « Ouvrir dans un nouvel ongletL’impôt sur les revenus 2023 a été moins dynamique que les revenus », DGFiP Statistiques, no 32, avril 2025.

La Ouvrir dans un nouvel ongletcontribution exceptionnelle sur les hauts revenus (CEHR) instituée par la loi de finances de 2012 concerne les foyers avec un revenu fiscal de référence supérieure à 250 000 euros pour une personne seule, et 500 000 euros pour un couple.

La Ouvrir dans un nouvel ongletcontribution exceptionnelle sur les hauts revenus (CEHR) instituée par la loi de finances de 2012 concerne les foyers avec un revenu fiscal de référence supérieure à 250 000 euros pour une personne seule, et 500 000 euros pour un couple.