France, portrait social Édition 2020

Dans cette édition, la vue d’ensemble porte sur l’impact social de la crise sanitaire de la Covid-19 et du confinement, dans des domaines tels que la santé, l’emploi, les inégalités femmes-hommes, la scolarité des enfants, les pratiques culturelles, etc. Un éclairage est ensuite apporté sur les enfants, sous l’angle des inégalités sociales.

Les réformes socio‑fiscales de 2019 augmentent fortement le revenu disponible des ménages, surtout pour ceux de niveau de vie intermédiaire et ceux en emploi

Flore Cornuet, Michaël Sicsic (Insee) Simon Fredon, Félix Paquier, Noémie Vergier (Drees)

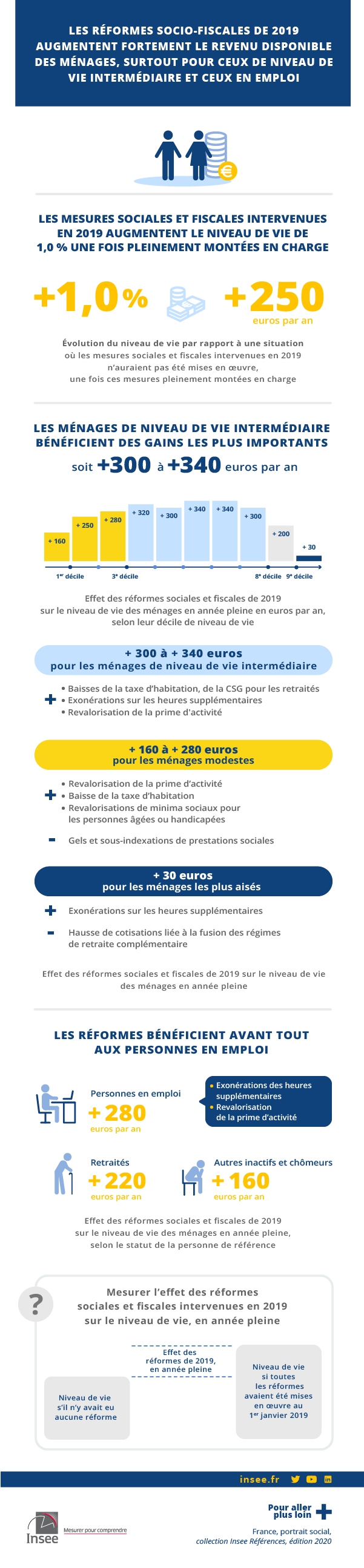

Par rapport à une situation où elles n’auraient pas été mises en œuvre, les nouvelles mesures sociales et fiscales intervenues en 2019 augmentent le niveau de vie des personnes résidant en France métropolitaine de 0,8 % en 2019 et de 1,0 % une fois pleinement montées en charge, soit une hausse du niveau de vie de 250 euros annuels par personne en moyenne.

En année pleine, les ménages de niveau de vie intermédiaire (entre le 3ᵉ et le 8ᵉ déciles) bénéficient des gains les plus importants, de 300 à 340 euros annuels, en raison notamment des baisses de la taxe d’habitation, de la CSG pour les retraités, et des exonérations fiscale et sociale sur les heures supplémentaires. Les gains des ménages modestes sont moindres, entre 160 et 280 euros annuels. Pour eux, la revalorisation de la prime d’activité et, dans une bien moindre mesure, la baisse de la taxe d’habitation et les revalorisations de minima sociaux à destination des personnes âgées ou handicapées font plus que compenser les gels et sous‑indexations de prestations sociales. La hausse du niveau de vie induite par les mesures socio‑fiscales est faible pour les 10 % de personnes les plus aisées, notamment en raison de la hausse de cotisations liée à la fusion des régimes de retraite complémentaire Agirc et Arrco.

Les mesures intervenues en 2019 bénéficient avant tout aux ménages dont la personne de référence est en emploi (exonérations des heures supplémentaires, revalorisation de la prime d’activité). Elles contribuent à réduire la pauvreté (– 0,2 point) et les inégalités.

Seuls les prélèvements directs sont pris en compte dans la mesure du niveau de vie. Or, en 2019, comme en 2018, les taxes sur le tabac ont augmenté. En intégrant cette mesure, l’impact global des mesures fiscales et sociales de 2019 sur le niveau de vie de l’ensemble de la population se limite à + 0,8 % en année pleine et à consommation de tabac constante. Cette hausse des prélèvements indirects pénalise l’ensemble de la population, mais pèse davantage sur les personnes les plus modestes en proportion de leur niveau de vie.

Insee Références

Paru le :03/12/2020

- Encadré 1 - Mesurer les effets des nouvelles mesures de politique sociale et fiscale de 2019 sur les niveaux de vie à partir du modèle Ines

- Encadré 2 - Ajustement des comportements en réponse aux réformes sur la fiscalité du tabac en 2019

- Les nouvelles mesures mises en œuvre en 2019 augmentent globalement le niveau de vie des ménages et contribuent à réduire les inégalités

- La hausse du revenu disponible est principalement due à la baisse des prélèvements directs, particulièrement favorable aux personnes situées entre le 3ᵉ et le 9ᵉ déciles de niveau de vie

- Les personnes en emploi sont les principales bénéficiaires des nouvelles mesures

- La hausse des cotisations retraite liée à la fusion des régimes de retraite Agirc et Arrco réduit le niveau de vie moyen des 10 % de personnes les plus aisées

- Les retraités de niveau de vie médian bénéficient d’une baisse de CSG

- L’exonération fiscale et sociale des heures supplémentaires favorise la moitié la plus aisée de la population

- Les modifications du crédit d’impôt pour la transition énergétique entraînent une légère baisse du niveau de vie

- Le dégrèvement de la taxe d’habitation profite aux ménages de niveau de vie intermédiaire

- Les gels et sous‑indexations des prestations sociales pénalisent les 40 % de personnes les plus modestes

- Les revalorisations exceptionnelles du minimum vieillesse et de l’allocation aux adultes handicapés bénéficient aux 30 % de personnes les plus modestes

- La revalorisation exceptionnelle de la prime d’activité a un impact à la baisse sur le taux de pauvreté

- La hausse du chèque énergie bénéficie surtout aux 10 % de personnes les plus modestes

- La hausse de la fiscalité sur le tabac affecte davantage les personnes les plus modestes

Ce dossier évalue les conséquences budgétaires et les effets sur le revenu disponible et le niveau de vie des ménages des principales réformes du système socio‑fiscal mises en œuvre en 2019 (encadré 1). Les réformes prises en compte concernent les prélèvements directs (cotisations et contributions sociales, impôt sur le revenu, taxe d’habitation), les principales prestations monétaires (prestations familiales, allocations logement, prime d’activité, minima sociaux) et certaines aides sociales dédiées à des dépenses spécifiques (chèque énergie). Les évaluations sont réalisées à l’aide du modèle de microsimulation Ines qui est basé sur l’enquête Revenus fiscaux et sociaux (ERFS) et sur l’enquête Budget de famille pour son module de taxation indirecte.

L’année 2019 est marquée par la mise en œuvre des mesures d’urgence économique et sociale pour répondre au mouvement social des Gilets jaunes : la prime d’activité, versée aux travailleurs modestes, a été fortement augmentée, les heures supplémentaires ont été exonérées de cotisations sociales et d’impôt sur le revenu et un taux intermédiaire de contribution sociale généralisée (CSG) a été réintroduit pour les retraites. Des réformes programmées en 2017 se poursuivent : la suppression progressive de la taxe d’habitation sur les résidences principales, ainsi que la revalorisation de l’allocation aux adultes handicapés (AAH) et du minimum vieillesse. Comme en 2018, certaines prestations (prestations familiales et allocations logement) sont sous‑indexées par rapport à l’inflation. Enfin, le second volet de l’accord national sur les régimes de retraite complémentaire Agirc et Arrco, entré en vigueur en 2019, se traduit par une hausse des cotisations retraite des salariés du privé.

D’autres mesures mises en œuvre en 2019 n’ont pas été chiffrées ici pour différentes raisons, comme l’instauration du prélèvement à la source de l’impôt sur le revenu, l’exonération sociale et fiscale de la prime exceptionnelle de pouvoir d’achat (Pepa) ou encore la mise en place de la complémentaire santé solidaire (CSS) (annexe). La hausse des taxes sur le tabac en 2019, en revanche, est prise en compte dans la dernière partie du dossier en corrigeant le revenu disponible des effets particuliers que ces prélèvements indirects peuvent avoir sur le pouvoir d’achat.

Les montants de prélèvements et prestations calculés en appliquant la législation de 2019 sont comparés à ceux qui auraient été payés ou perçus si aucune réforme n’était intervenue en 2019, situation dite « contrefactuelle ». La différence entre la situation effective et la situation contrefactuelle correspond donc à l’effet des mesures intervenues en 2019, indépendamment des évolutions conjoncturelles qui ont eu lieu dans le même temps et de la montée en charge de réformes précédemment mises en œuvre. La comparaison entre ces deux situations permet d’identifier les ménages pour lesquels les effets des réformes de 2019 sont positifs ou négatifs sur leur niveau de vie et de décrire ces effets en fonction de leur position dans l’échelle des niveaux de vie ou du statut d’activité de la personne de référence du ménage.

Encadré 1 - Mesurer les effets des nouvelles mesures de politique sociale et fiscale de 2019 sur les niveaux de vie à partir du modèle Ines

Le modèle de microsimulation Ines

Le modèle de microsimulation Ines simule la plupart des prélèvements sociaux et fiscaux et des prestations sociales [Fredon et Sicsic, 2020]. Il est adossé à l’enquête Revenus fiscaux et sociaux (ERFS) qui réunit les informations sociodémographiques de l’enquête Emploi de l’Insee, les informations administratives de la caisse nationale des allocations familiales (Cnaf), de la caisse nationale d’assurance vieillesse (Cnav) et de la caisse centrale de la mutualité sociale agricole (CCMSA) et le détail des revenus déclarés à l’administration fiscale pour le calcul de l’impôt sur le revenu. L’ERFS 2017 s’appuie sur un échantillon d’environ 50 000 ménages, soit l’équivalent de 120 000 personnes, représentatifs de la population vivant en France métropolitaine dans un logement ordinaire. Ces données individuelles sont recalées en se fondant sur des informations auxiliaires agrégées issues d’autres sources, afin de refléter la structure et les revenus de la population de 2019. Le module de taxation indirecte est quant à lui basé sur l’enquête Budget de famille [Ouvrir dans un nouvel ongletAndré et al., 2016]. Pour évaluer l’exonération fiscale et sociale des revenus d’heures supplémentaires, ces revenus ont été imputés à partir des données de l’ERFS 2011, dernier millésime à contenir l’information pour l’année entière (qui ne figure plus dans les millésimes suivants puisque, étant fiscalisés comme les salaires, ces revenus ne sont plus déclarés séparément). L’imputation se fait en deux temps, en modélisant d’abord la probabilité de percevoir des revenus d’heures supplémentaires puis en estimant leur montant, sur quatre sous‑populations (définies selon le sexe et le secteur public/privé). Les montants obtenus sont ensuite « vieillis » et recalés à l’aide de données de l’Acoss pour 2019.

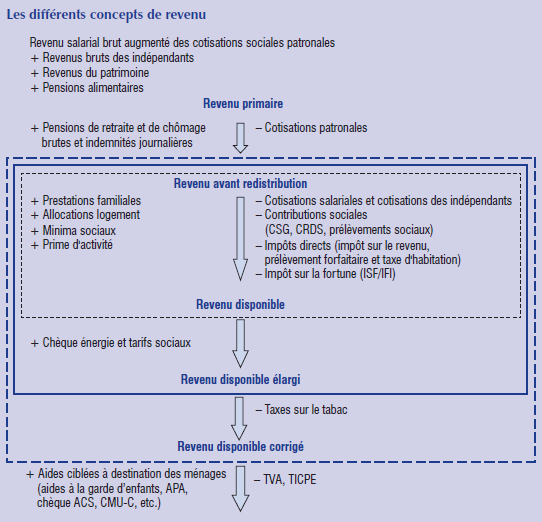

Le champ usuel des dispositifs pris en compte dans les travaux réalisés avec Ines inclut les prestations sociales monétaires, les cotisations salariales et des indépendants et les impôts directs à l’exception de la taxe foncière et, jusqu’à récemment, de l’impôt sur la fortune. Dans ce dossier, comme l’année dernière, l’impôt sur la fortune immobilière est pris en compte dans le calcul des revenus disponibles individuels, à l’instar du revenu disponible brut en comptabilité nationale. Les revenus primaires (revenus d’activité, du patrimoine et de remplacement) sont usuellement considérés hors du champ de la redistribution opérée par le système socio‑fiscal. Les réformes affectant les revenus primaires, qui nécessitent de recalculer ces revenus, ne peuvent en général pas être évaluées avec le modèle Ines. Les cotisations salariales finançant les revenus de remplacement font en revanche partie des dispositifs évalués (figure). Ainsi, en 2019, les effets de la sous‑indexation des retraites ne sont pas évalués, tandis que ceux de la réforme des cotisations aux régimes de retraite Agirc‑Arrco le sont.

Dans ce dossier, le revenu disponible a en outre été élargi au chèque énergie ; le chèque énergie s’apparente en effet à une prestation sous condition de ressources, puisque pratiquement tous les ménages ont des dépenses d’énergie (électricité, gaz, chauffage). Dans la dernière partie du dossier, il est également tenu compte des taxes sur le tabac, qui ont un effet sur le pouvoir d’achat du revenu, dans un revenu disponible dit « corrigé » des prélèvements sur le tabac, afin de présenter une évaluation des réformes de 2019 les affectant.

Évaluer l’effet des nouvelles mesures sur le revenu disponible et le niveau de vie des personnes

On entend par nouvelle mesure toute modification du mode de calcul, entrée en vigueur ou disparition d’un dispositif du champ de la redistribution dont la première incidence sur le niveau de vie intervient en 2019. Les critères de revalorisation légaux ou d’usage de chaque dispositif sont supposés inhérents au mode de calcul, ce qui signifie que tout changement par rapport à cette méthode d’indexation entre dans le champ des mesures prises en compte, comme les gels et sous‑indexations de prestations sociales analysés pour 2019.

Pour évaluer l’effet des nouvelles mesures, on définit une législation contrefactuelle : celle qui aurait été en vigueur si aucune de ces nouvelles mesures n’avait été mise en œuvre [André et al., 2015]. Pour chaque ménage de l’échantillon sont simulés à l’aide du modèle Ines les prélèvements qu’il aurait acquittés, les prestations qu’il aurait perçues et donc son revenu disponible avec cette législation contrefactuelle. La comparaison entre le revenu disponible obtenu avec la législation contrefactuelle et celui avec la législation effective incorporant les mesures de 2019 donne par différence l’effet des nouvelles mesures. Il s’agit de l’estimation d’un effet « pur » des réformes, indépendamment des variations conjoncturelles de revenus intervenues entre 2018 et 2019. De la même manière que Biotteau et al. [2019], pour la législation contrefactuelle comme pour la législation 2019, le point de départ (« point fixe » du modèle de microsimulation Ines) est le revenu brut, supposé indépendant de la législation en vigueur. Les effets indirects des mesures touchant les cotisations et contributions sociales sur le revenu net et donc sur l’impôt sur le revenu et les prestations peuvent ainsi être mesurés. Sur ce point, la méthode d’évaluation des changements de législation socio‑fiscale a donc été améliorée [André et al., 2015, partie 4.3].

L’effet des mesures est analysé en deux temps, afin de distinguer leur impact sur l’année en cours de celui en « effet consolidé » :

– une première fois en analysant l’effet propre des mesures en 2019, auquel s’ajoute leur effet indirect sur les autres transferts sociaux et fiscaux du champ d’analyse en 2019. Par exemple, les réformes sur les cotisations sociales de 2019 ont un effet sur le revenu net perçu en 2019, et donc sur les prestations sociales qui dépendent de ces revenus nets de 2019, comme le revenu de solidarité active ou la prime d’activité. Il s’agit de l’effet réellement observable en 2019 compte tenu de la date d’entrée en vigueur effective des mesures et avant d’éventuels phénomènes de montée en charge progressive ;

– une deuxième fois, de façon consolidée, en considérant chaque mesure comme si elle était pleinement montée en charge, donc en simulant une situation où les mesures auraient toutes été en vigueur depuis le début de l’année 2019 et même sur les années précédentes. Pour les réformes des cotisations et contributions sociales, la simulation de la situation consolidée conduit à tenir compte des changements sur le revenu net en 2017 et 2018 si ces réformes avaient déjà été mises en place, et donc des impacts sur l’impôt payé en 2019 sur les revenus de 2018 ou sur les prestations sociales basées sur les ressources de 2017.

Dans ce dossier, le commentaire des effets consolidés des mesures est privilégié.

L’ordre dans lequel sont considérées les mesures joue sur l’évaluation de l’effet propre de chaque mesure prise séparément. L’ordre dans lequel les prélèvements et les prestations sont calculées selon la réglementation est privilégié (par exemple, les mesures fiscales sont considérées dans l’ordre où elles apparaissent dans le processus de calcul de l’impôt sur le revenu), et non l’ordre chronologique d’adoption des mesures ou l’ampleur de leurs effets. L’effet global est, lui, indépendant de l’ordre de prise en compte des différentes mesures.

Enfin, pour évaluer l’impact d’une évolution législative concernant un dispositif simulé par Ines, l’hypothèse est faite que les ménages ne modifient pas leurs revenus primaires ou leur consommation du fait de cette évolution législative. En outre, cette évolution législative est supposée ne pas avoir non plus d’effet à court terme sur les prix. Un effet de comportement est cependant pris en compte pour la prime d’activité – l’augmentation du recours à la prestation à la suite des mesures mises en œuvre en 2019 – ainsi que des éléments sur les effets de la fiscalité indirecte sur la consommation de tabac à l’encadré 2.

Encadré 2 - Ajustement des comportements en réponse aux réformes sur la fiscalité du tabac en 2019

Dans le cadre du programme national de lutte contre le tabac 2018‑2022, les hausses de la fiscalité sur le tabac intervenues au 1ᵉʳ mars et au 1ᵉʳ novembre 2019 ont pour objectif de faire diminuer le tabagisme en France. Face à l’ampleur de la hausse des prix, les ventes de cigarettes ont baissé de 7,1 % en 2019 et celles du tabac à rouler de 6,3 % [Ouvrir dans un nouvel ongletDouchet, 2020]. Cela revient à une élasticité prix‑volume d’environ – 0,6 pour les cigarettes et – 0,5 pour le tabac à rouler, soit des valeurs inférieures à celles retenues dans le projet de loi de finances pour 2019 pour évaluer l’effet des nouvelles hausses de taxes prévues en 2019 (– 0,78 pour les cigarettes). En année pleine, en appliquant ces hypothèses d’élasticité prix‑volume (et – 0,4 également pour les cigares et cigarillos), la perte de revenu disponible (corrigé de l’effet des taxes sur le tabac) liée à cette augmentation des taxes serait de 870 millions d’euros au niveau de l’ensemble des ménages (contre 1,9 milliard d’euros sans ajustement des quantités consommées). En appliquant une élasticité prix‑volume de – 0,78 pour tous les types de tabac, conformément à l’hypothèse centrale retenue dans le projet de loi de financement de la Sécurité sociale pour 2019, la perte de revenu disponible corrigé des taxes sur le tabac pour les ménages serait de 570 millions d’euros.

La perte moyenne de niveau de vie corrigé des taxes sur le tabac est, sans ajustement des quantités consommées, comprise entre 40 et 50 euros par an selon le niveau de vie. Elle serait d’environ 20 euros avec des élasticités prix‑ volume correspondant à la baisse observée des quantités et comprise entre 10 et 20 euros avec l’hypothèse d’élasticité prix‑volume de 0,78 et uniforme pour tous les produits (figure).

tableauFigure encadré 2 – Effet moyen de la hausse des taxes sur le tabac sur le niveau de vie corrigé annuel, par décile de niveau de vie, avec ou sans ajustement des quantités consommées (effet consolidé)

| Sans ajustement des quantités consommées | Avec ajustement des quantités consommées (élasticités prix-volume : – 0,6 pour les cigarettes, – 0,5 pour les autres produits) | Avec ajustement des quantités consommées (élasticités prix-volume : – 0,75 pour tous les produits) | |

|---|---|---|---|

| Inférieur à D1 | – 47 | – 21 | – 20 |

| D1 à D2 | – 49 | – 23 | – 22 |

| D2 à D3 | – 47 | – 21 | – 20 |

| D3 à D4 | – 49 | – 22 | – 20 |

| D4 à D5 | – 50 | – 22 | – 19 |

| D5 à D6 | – 43 | – 19 | – 17 |

| D6 à D7 | – 38 | – 17 | – 15 |

| D7 à D8 | – 41 | – 18 | – 16 |

| D8 à D9 | – 45 | – 20 | – 18 |

| Supérieur à D9 | – 43 | – 19 | – 16 |

| Ensemble | – 45 | – 20 | – 18 |

- Note : cette figure présente l’effet des réformes sur un niveau de vie corrigé qui inclut les taxes sur le tabac, dont la réforme est analysée ici. Ce concept de niveau de vie est donc plus large que celui utilisé dans ce dossier. Les déciles de niveau de vie sont en revanche calculés à partir du niveau de vie utilisé tout au long de l’article, qui n’inclut pas ces taxes.

- Lecture : pour les 10 % les plus modestes, la hausse des taxes sur le tabac se traduit par une baisse du niveau de vie de 50 euros par an, sous l’hypothèse d’un comportement de consommation inchangé et une fois les mesures de 2019 montées en charge. Si on tient compte de la baisse des quantités consommées consécutive à l’augmentation des taxes, cette perte s’élève alors à 20 euros par an.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2018.

graphiqueFigure encadré 2 – Effet moyen de la hausse des taxes sur le tabac sur le niveau de vie corrigé annuel, par décile de niveau de vie, avec ou sans ajustement des quantités consommées (effet consolidé)

- Note : cette figure présente l’effet des réformes sur un niveau de vie corrigé qui inclut les taxes sur le tabac, dont la réforme est analysée ici. Ce concept de niveau de vie est donc plus large que celui utilisé dans ce dossier. Les déciles de niveau de vie sont en revanche calculés à partir du niveau de vie utilisé tout au long de l’article, qui n’inclut pas ces taxes.

- Lecture : pour les 10 % les plus modestes, la hausse des taxes sur le tabac se traduit par une baisse du niveau de vie de 50 euros par an, sous l’hypothèse d’un comportement de consommation inchangé et une fois les mesures de 2019 montées en charge. Si on tient compte de la baisse des quantités consommées consécutive à l’augmentation des taxes, cette perte s’élève alors à 20 euros par an.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2018.

Au total, sous l’effet des réformes mises en œuvre en 2019, le niveau de vie moyen de l’ensemble de la population corrigé de l’effet des taxes sur le tabac augmenterait de 0,9 % avec des élasticités prix‑volume correspondant à la baisse observée des quantités, contre 0,8 % sans ajustement de la consommation de tabac. En particulier, par rapport à la situation contrefactuelle, le niveau de vie corrigé des 10 % des personnes les plus modestes augmenterait de 1,5 % (soit + 140 euros) sous l’hypothèse d’ajustement des quantités consommées, contre + 1,2 % (soit + 110 euros) sans ajustement des quantités consommées.

Les nouvelles mesures mises en œuvre en 2019 augmentent globalement le niveau de vie des ménages et contribuent à réduire les inégalités

Les mesures étudiées (hors prélèvements indirects) augmentent le niveau de vie moyen de la population de 0,8 % en 2019, soit 200 euros de plus sur l’année (figure 1, colonne 1).

tableauFigure 1 – Effet total sur le niveau de vie annuel et les inégalités des réformes de 2019 par rapport au contrefactuel

| Effet en 2019 l’année même | Effet consolidé | |||

|---|---|---|---|---|

| en % du niveau de vie | en euros | en % du niveau de vie | en euros | |

| Niveau de vie moyen par décile | ||||

| Inférieur à D1 | 1,8 | 170 | 1,7 | 160 |

| D1 à D2 | 1,9 | 260 | 1,9 | 250 |

| D2 à D3 | 1,8 | 280 | 1,8 | 280 |

| D3 à D4 | 1,7 | 310 | 1,8 | 320 |

| D4 à D5 | 1,3 | 280 | 1,5 | 300 |

| D5 à D6 | 1,2 | 290 | 1,5 | 340 |

| D6 à D7 | 1,0 | 270 | 1,3 | 340 |

| D7 à D8 | 0,7 | 210 | 1,0 | 300 |

| D8 à D9 | 0,3 | 90 | 0,6 | 200 |

| Supérieur à D9 | – 0,2 | – 100 | 0,0 | 30 |

| Ensemble | 0,8 | 200 | 1,0 | 250 |

| Indicateurs d’inégalités | ||||

| Indice de Gini | – 0,004 | – 0,003 | ||

| (100-S80)/S20¹ | – 0,07 | – 0,06 | ||

| Rapport interdécile D9/D1 | – 0,06 | – 0,04 | ||

| Taux de pauvreté (en points) | – 0,3 | – 0,2 | ||

| Intensité de la pauvreté (en points) | 0,1 | – 0,2 | ||

- 1. Rapport de la part de niveau de vie détenue par les 20 % les plus aisés à la part de niveau de vie détenue par les 20 % les plus modestes.

- Note : la législation contrefactuelle est celle qui aurait été appliquée en l’absence de réformes en 2019. L’évolution du niveau de vie et les indicateurs d’inégalités sont calculés à partir d’une définition du revenu disponible incluant l’impôt sur la fortune immobilière et élargie au chèque énergie (encadré 1). Les déciles sont calculés dans la situation contrefactuelle, en l’absence des réformes.

- Lecture : le niveau de vie moyen des 10 % de personnes les plus aisées diminue de 0,2 % en 2019, par rapport à la situation contrefactuelle dans laquelle aucune mesure n’aurait été prise. En tenant compte de la montée en charge des mesures (effet consolidé), leur niveau de vie reste identique.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

Cet effet est différencié selon la position sur l’échelle des niveaux de vie : le niveau de vie moyen des 30 % de personnes les plus modestes augmente significativement du fait des mesures mises en œuvre, d’en moyenne 1,8 %, puis l’effet décroît pour les personnes de niveau de vie intermédiaire, jusqu’à atteindre + 0,3 % entre le 8ᵉ et 9ᵉ déciles et devenir négatif pour les 10 % de personnes les plus aisées (– 0,2 %). À l’inverse, les mesures mises en œuvre en 2018 avaient fortement bénéficié aux 10 % de personnes les plus aisées (hausse de 1,4 % de leur niveau de vie [Biotteau et al., 2019]). En euros, les ménages de niveau de vie intermédiaire bénéficient toutefois de gains plus importants que les 10 % les plus modestes en 2019 (autour de 300 euros annuels, contre 170 euros).

Les mesures mises en œuvre en 2019 contribuent à réduire les inégalités : l’indice de Gini diminue de 0,004 (soit – 1,4 %), le rapport entre la part du niveau de vie détenue par les 20 % de personnes les plus aisées et celle détenue par les 20 % les plus modestes diminue de 0,07 (soit – 1,7 %) et le rapport interdécile (D9/D1) de 0,06 (soit – 1,7 %). Le taux de pauvreté est également inférieur de 0,3 point à ce qu’il serait sans les réformes.

L’effet consolidé des nouvelles mesures sur le niveau de vie, c’est‑à‑dire l’effet en année pleine des mesures intervenues en cours d’année et après leur pleine montée en charge (encadré 1), est légèrement plus important (+ 1,0 %, soit + 250 euros par personne) (figure 1, colonne 2), et un peu moins différencié selon le niveau de vie. L’écart par rapport à l’effet sur l’année 2019 est très faible pour les 30 % de personnes les plus modestes. La moitié la plus aisée de la population bénéficie en revanche d’une hausse de niveau de vie à terme plus forte qu’en 2019. En effet, les réformes modifiant le revenu net imposable (exonération fiscale et sociale des revenus d’heures supplémentaires, hausse des cotisations du régime de retraite Agirc‑Arrco) ont, en 2019, un effet à la baisse sur la seule assiette du prélèvement à la source. Dans l’effet consolidé, ces réformes ont un impact à la baisse non seulement sur l’assiette mais aussi sur les taux de prélèvements. Cet effet sur le taux de prélèvement contribue ainsi à augmenter le revenu disponible des ménages concernés. En conséquence, l’impact sur les inégalités est légèrement plus faible en effet consolidé : – 0,003 pour l’indice de Gini (soit – 1,1 %), – 0,06 pour le rapport entre la part du niveau de vie détenue par les 20 % de personnes les plus aisées et celle détenue par les 20 % les plus modestes (soit 1,4 %), – 0,2 point pour le taux de pauvreté. En euros, les ménages de niveau de vie intermédiaire, situés entre le 3ᵉ et le 8ᵉ déciles, bénéficient des gains les plus importants (entre 300 et 340 euros annuels). Les ménages modestes bénéficient de gains moins élevés, entre 160 et 280 euros annuels.

Sauf mention contraire, seul l’effet consolidé des différentes mesures est examiné par la suite, que ce soit sur le revenu disponible des ménages ou sur le niveau de vie des personnes. Les mesures sont présentées dans l’ordre dans lequel elles interviennent dans le calcul des prélèvements et prestations, qui est aussi l’ordre dans lequel elles sont évaluées ici (encadré 1). Sont détaillés à la fois les effets sur le revenu disponible des ménages concernés, et les effets sur le niveau de vie des individus dans l’ensemble de la population.

La hausse du revenu disponible est principalement due à la baisse des prélèvements directs, particulièrement favorable aux personnes situées entre le 3ᵉ et le 9ᵉ déciles de niveau de vie

L’impact d’une mesure sur les inégalités dépend à la fois de son importance en masse financière et de son ciblage. Du point de vue des masses financières en jeu, et une fois les mesures de 2019 pleinement montées en charge, celles concernant les prélèvements directs sont les plus importantes et conduisent à une hausse significative du revenu disponible total des ménages (figure 2) : celui‑ci augmente de 1,6 milliard d’euros sous l’effet des réformes des cotisations et contributions sociales et de 6,5 milliards d’euros supplémentaires du fait des mesures portant sur la taxe d’habitation et l’impôt sur le revenu (hors effets du prélèvement à la source et de l’exonération de la prime Pepa). Dans leur ensemble, ces mesures profitent de manière plus marquée aux personnes situées entre le 3ᵉ et le 9ᵉ déciles de niveau de vie. Celles‑ci bénéficient en effet fortement de la baisse de la taxe d’habitation et des exonérations d’impôt et de cotisations salariales sur les revenus d’heures supplémentaires, tout en étant assez peu concernées par la hausse des cotisations du régime de retraite Agirc‑Arrco (figure 3). Pour les 10 % de personnes les plus aisées, cette dernière mesure compense presque la hausse de niveau de vie due aux exonérations sur les heures supplémentaires. Au total, les mesures portant sur les prélèvements directs participent pour un tiers à la baisse des inégalités induites par les réformes de 2019 évaluées (figure 4). Ces mesures touchent peu les ménages modestes, mais contribuent à accroître le taux de pauvreté de 0,5 point. En effet, elles ont un impact à la hausse sur le niveau de vie médian, ce qui relève mécaniquement le seuil de pauvreté, fixé à 60 % de ce niveau de vie. Davantage de personnes se situent donc sous ce nouveau seuil.

tableauFigure 2 – Effet moyen, gagnants et perdants des mesures de 2019 (effet consolidé)

| Effet sur le revenu disponible total (en millions d’euros) | Nombre de ménages (en milliers) | Effet moyen sur le revenu disponible annuel par ménage concerné (en euros) | ||

|---|---|---|---|---|

| Gagnants | Perdants | |||

| Mesures concernant les prélèvements directs | 8 080 | 20 310 | 3 110 | 340 |

| Prélèvements sociaux | 1 620 | 13 210 | 5 930 | 80 |

| Fusion des régimes Agirc et Arrco | – 1 200 | 1 440 | 13 550 | – 80 |

| Baisse de la CSG pour les retraités | 1 280 | 3 490 | 10 | 360 |

| Exonération des heures supplémentaires (partie cotisations) | 1 540 | 11 190 | 180 | 140 |

| Impôts directs | 6 450 | 19 830 | 550 | 320 |

| Exonération des heures supplémentaires (partie impôt sur le revenu) | 3 170 | 6 800 | 90 | 460 |

| Réforme du crédit d’impôt pour la transition énergétique | – 400 | 0 | 760 | – 530 |

| Poursuite du dégrèvement de la taxe d’habitation | 3 690 | 18 280 | 0 | 200 |

| Mesures concernant les prestations sociales | 3 470 | 6 430 | 6 150 | 280 |

| Minima sociaux | 640 | 1 650 | <10 | 390 |

| Revalorisation exceptionnelle de l’Aspa | 210 | 760 | 0 | 270 |

| Revalorisation exceptionnelle de l’AAH et baisse du plafond pour les couples | 430 | 980 | <10 | 440 |

| Hausse du bonus de la prime d’activité | 3 710 | 4 430 | <10 | 840 |

| Hausse du chèque énergie | 130 | 2 690 | <10 | 50 |

| Gels et sous-indexations de prestations¹ | – 1 020 | 20 | 11 240 | – 90 |

| Ensemble des mesures nouvelles (hors prélèvements indirects) | 11 540 | 21 540 | 4 290 | 130 |

- 1. Les prestations gelées ou sous-indexées sont les allocations logement (AL), les prestations familiales (PF), l'allocation aux adultes handicapés (AAH) et la prime d'activité (PA).

- Note : contrairement à l’effet sur le revenu disponible total (colonne 1), le nombre de ménages perdants (colonne 3) par type de mesures (minima sociaux par exemple) ne correspond pas à la somme des ménages perdants de chacune des mesures sur les minima sociaux, car certains ménages peuvent être perdants pour plusieurs mesures et ne seront pris en compte qu’une fois ou peuvent être à la fois perdants et gagnants selon la mesure et ne seront comptés que dans une catégorie au niveau agrégé. Cela s’applique aussi pour les effectifs de ménages gagnants (colonne 2) et en conséquence à l’effet moyen sur le revenu disponible par ménage concerné (colonne 4). La définition du revenu disponible retenue ici est une définition incluant l’impôt sur la fortune immobilière et élargie au chèque énergie (encadré 1). L’effectif de ménages perdants pour la mesure d’exonération fiscale des heures supplémentaires est observé en raison d’une interaction avec le crédit d’impôt modernisation du recouvrement (CIMR) et est propre à la simulation basée sur la législation 2019 ; ces cas n’existent pas dans le cadre d’une montée en charge concomitante de l’exonération fiscale des revenus d’heures supplémentaires et du prélèvement à la source.

- Lecture : la poursuite du dégrèvement de la taxe d’habitation augmente le revenu disponible de l’ensemble des ménages de 3,7 milliards d’euros. Cette mesure fait 18,3 millions de ménages gagnants et aucun ménage perdant. Pour les ménages concernés, le revenu disponible augmente en moyenne de 200 euros du fait de cette mesure.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

tableauFigure 3 – Effet moyen des prélèvements directs et des prestations sur le niveau de vie annuel, par décile de niveau de vie (effet consolidé)

| Prélèvements directs | Prestations | Effet total | |

|---|---|---|---|

| Inférieur à D1 | 29 | 130 | 158 |

| D1 à D2 | 56 | 199 | 255 |

| D2 à D3 | 109 | 174 | 283 |

| D3 à D4 | 200 | 125 | 325 |

| D4 à D5 | 255 | 45 | 300 |

| D5 à D6 | 306 | 29 | 335 |

| D6 à D7 | 314 | 23 | 337 |

| D7 à D8 | 283 | 19 | 302 |

| D8 à D9 | 188 | 12 | 200 |

| Supérieur à D9 | 20 | 9 | 29 |

| Ensemble | 176 | 76 | 252 |

- Note : la définition du revenu disponible retenue ici est une définition incluant l’impôt sur la fortune immobilière et élargie au chèque énergie (encadré 1).

- Lecture : les mesures de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 160 euros annuels en moyenne pour les 10 % des personnes les plus modestes. Cette variation se décompose en un gain de 130 euros lié aux mesures sur les prestations et en un gain de 30 euros lié aux mesures sur les prélèvements directs.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

graphiqueFigure 3 – Effet moyen des prélèvements directs et des prestations sur le niveau de vie annuel, par décile de niveau de vie (effet consolidé)

- Note : la définition du revenu disponible retenue ici est une définition incluant l’impôt sur la fortune immobilière et élargie au chèque énergie (encadré 1).

- Lecture : les mesures de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 160 euros annuels en moyenne pour les 10 % des personnes les plus modestes. Cette variation se décompose en un gain de 130 euros lié aux mesures sur les prestations et en un gain de 30 euros lié aux mesures sur les prélèvements directs.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

tableauFigure 4 – Décomposition de la variation des inégalités de niveau de vie entre la législation 2019 et le contrefactuel par mesure (effet consolidé)

| Contribution à la réduction des inégalités (en %) | Effet sur le taux de pauvreté (en points) | |

|---|---|---|

| Mesures concernant les prélèvements directs | 34 | 0,5 |

| Prélèvements sociaux | 25 | 0,2 |

| Fusion des régimes Agirc et Arrco | 14 | 0,0 |

| Baisse de la CSG pour les retraités | 8 | 0,2 |

| Exonération des heures supplémentaires (partie cotisations) | 3 | 0,1 |

| Impôts directs | 9 | 0,2 |

| Exonération des heures supplémentaires (partie impôt sur le revenu) | – 17 | 0,1 |

| Réforme du crédit d’impôt pour la transition énergétique | 1 | 0,0 |

| Poursuite du dégrèvement de la taxe d’habitation | 25 | 0,1 |

| Mesures concernant les prestations sociales | 66 | – 0,7 |

| Minima sociaux | 11 | – 0,2 |

| Revalorisation exceptionnelle de l’Aspa | 4 | – 0,1 |

| Revalorisation exceptionnelle de l’AAH et baisse du plafond pour les couples | 7 | – 0,1 |

| Hausse du bonus de la prime d’activité | 72 | – 0,7 |

| Hausse du chèque énergie | 3 | 0,0 |

| Gels et sous-indexations de prestations¹ | – 21 | 0,2 |

| Ensemble des mesures nouvelles (hors prélèvements indirects) | 100 | – 0,2 |

- 1. Les prestations gelées ou sous‑indexées sont les allocations logement (AL), les prestations familiales (PF), l’allocation aux adultes handicapés (AAH) et la prime d’activité (PA).

- Note : la législation contrefactuelle est celle qui aurait été appliquée en l’absence de réformes en 2019. Est présentée ici une décomposition de l’évolution de l’indice de Gini entre la situation contrefactuelle et la situation effective une fois toutes les mesures de 2019 montées en charge. Cette méthode de décomposition est détaillée par André et al. [Ouvrir dans un nouvel onglet2015].

- Lecture : lorsque toutes les mesures sont montées en charge, la hausse du bonus de la prime d’activité contribue à hauteur de 72 % à la réduction des inégalités induite par l’ensemble des réformes socio-fiscales de 2019 et entraîne une baisse du taux de pauvreté de 0,7 point.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

Les réformes des prestations intervenues en 2019, bien qu’engageant des masses financières moindres que celles portant sur les prélèvements, sont ciblées sur les 40 % de personnes les moins aisées, et bénéficient surtout aux personnes situées entre le 1ᵉʳ et le 3ᵉ déciles de niveau de vie. C’est en particulier le cas de la hausse de la prime d’activité, qui met en jeu une masse financière particulièrement importante (3,7 milliards d’euros). Les revalorisations exceptionnelles de l’allocation aux adultes handicapés (AAH) et du minimum vieillesse (Aspa) ainsi que la hausse du chèque énergie contribuent également, quoique dans une bien moindre mesure, à augmenter le revenu disponible des personnes les plus modestes. Malgré les mesures de sous‑indexation des prestations sociales, les réformes sur les prestations sociales contribuent à hauteur de deux tiers à la diminution des inégalités induites par les réformes de 2019, et ont un impact à la baisse de 0,7 point sur le taux de pauvreté (figure 4).

En prenant en compte l’ensemble des nouvelles mesures (hors taxation indirecte), la hausse de revenu disponible et donc le coût pour les finances publiques est de 11,5 milliards d’euros. Cette masse financière est du même ordre de grandeur que celle des réformes mises en œuvre en 2018 [Biotteau et al., 2019], mais est beaucoup plus élevée que les années antérieures.

Les personnes en emploi sont les principales bénéficiaires des nouvelles mesures

L’effet des mesures diffère selon le statut d’activité de la personne de référence du ménage. Les personnes dont le niveau de vie augmente le plus fortement sous l’effet des mesures mises en place en 2019 sont celles appartenant à un ménage dont la personne de référence a un emploi (+ 280 euros en moyenne par personne par an) (figure 5). Elles bénéficient en particulier des exonérations d’impôt et de cotisations sociales portant sur les revenus d’heures supplémentaires, ainsi que de la revalorisation de la prime d’activité. Dans les ménages dont la personne de référence est retraitée, les individus bénéficient également des réformes de 2019 (+ 220 euros), notamment en raison de la baisse de CSG accordée aux retraités de niveau de vie intermédiaire, après la hausse intervenue en 2018. Les ménages dont la personne de référence est au chômage ou sans activité professionnelle (hors retraités) bénéficient en moyenne de hausses de niveau de vie plus faibles (+ 160 euros par personne par an).

tableauFigure 5 – Effet moyen des prélèvements directs et des prestations sur le niveau de vie annuel par statut d’activité de la personne de référence du ménage (effet consolidé)

| Prélèvements directs | Prestations | Effet total | |

|---|---|---|---|

| Ensemble | 176 | 76 | 252 |

| En emploi | 188 | 93 | 281 |

| Retraités | 188 | 28 | 216 |

| Autres inactifs et chômeurs | 66 | 95 | 161 |

- Note : le statut d’activité est celui de la personne de référence du ménage au quatrième trimestre de l’année. La définition du revenu disponible retenue ici est une définition incluant l’impôt sur la fortune immobilière et élargie au chèque énergie (encadré 1).

- Lecture : les mesures de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 280 euros annuels en moyenne pour les ménages dont la personne de référence est en emploi. Ce supplément se décompose en un gain de 90 euros lié aux mesures sur les prestations et un gain de 190 euros lié aux mesures sur les prélèvements directs.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

graphiqueFigure 5 – Effet moyen des prélèvements directs et des prestations sur le niveau de vie annuel par statut d’activité de la personne de référence du ménage (effet consolidé)

- Note : le statut d’activité est celui de la personne de référence du ménage au quatrième trimestre de l’année. La définition du revenu disponible retenue ici est une définition incluant l’impôt sur la fortune immobilière et élargie au chèque énergie (encadré 1).

- Lecture : les mesures de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 280 euros annuels en moyenne pour les ménages dont la personne de référence est en emploi. Ce supplément se décompose en un gain de 90 euros lié aux mesures sur les prestations et un gain de 190 euros lié aux mesures sur les prélèvements directs.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

La hausse des cotisations retraite liée à la fusion des régimes de retraite Agirc et Arrco réduit le niveau de vie moyen des 10 % de personnes les plus aisées

En matière de prélèvements, à la suite d’un accord signé par les partenaires sociaux en 2015, les deux régimes de retraite complémentaire des salariés du privé, l’Agirc (spécifique aux cadres) et l’Arrco, ont fusionné au 1ᵉʳ janvier 2019. L’accord prévoit notamment des hausses de cotisations, afin d’améliorer la situation financière du régime fusionné, et une harmonisation des taux et des assiettes entre cadres et non‑cadres.

La hausse, induite par cette réforme, des masses financières de cotisations payées par les salariés conduit à une baisse du revenu disponible total des ménages de 1,2 milliard d’euros (figure 2). 13,5 millions de ménages sont perdants, mais 1,4 million sont gagnants. L’impact à la baisse sur le niveau de vie est de 30 euros en moyenne sur l’année ; il est particulièrement important pour les 10 % de personnes les plus aisées (– 170 euros en moyenne par an), puis décroît avec le niveau de vie : – 50 euros entre le 8ᵉ et le 9ᵉ déciles, et – 20 euros en‑deçà du 8ᵉ décile (figure 6). La réforme des cotisations Agirc‑Arrco entraîne une réduction des inégalités : elle contribue à hauteur de 14 % à la baisse des inégalités induite par l’ensemble des réformes socio‑fiscales de 2019 évaluées (figure 4).

tableauFigure 6 – Effet moyen des mesures concernant les prélèvements directs sur le niveau de vie annuel par décile de niveau de vie (effet consolidé)

| Fusion des régimes Agirc et Arrco | Baisse de la CSG pour les retraités | Exonération des heures supplémentaires (partie cotisations) | Exonération des heures supplémentaires (partie impôt sur le revenu) | Réforme du CITE | Poursuite du dégrèvement de la taxe d’habitation | Effet total (mesures concernant les prélèvements) | |

|---|---|---|---|---|---|---|---|

| Inférieur à D1 | – 1 | 0 | 5 | 0 | – 2 | 26 | 29 |

| D1 à D2 | – 4 | 1 | 15 | 2 | – 2 | 44 | 56 |

| D2 à D3 | – 6 | 12 | 25 | 8 | – 3 | 73 | 109 |

| D3 à D4 | – 6 | 47 | 36 | 25 | – 4 | 102 | 200 |

| D4 à D5 | – 8 | 65 | 43 | 41 | – 7 | 120 | 255 |

| D5 à D6 | – 12 | 61 | 50 | 82 | – 8 | 134 | 306 |

| D6 à D7 | – 13 | 33 | 52 | 108 | – 13 | 147 | 314 |

| D7 à D8 | – 23 | 16 | 55 | 144 | – 17 | 107 | 283 |

| D8 à D9 | – 47 | 8 | 51 | 160 | – 18 | 34 | 188 |

| Supérieur à D9 | – 173 | 3 | 38 | 159 | – 18 | 11 | 20 |

| Ensemble | – 29 | 25 | 37 | 73 | – 9 | 80 | 176 |

- Note : la définition du revenu disponible retenue ici est une définition incluant l’impôt sur la fortune immobilière et élargie au chèque énergie (encadré 1).

- Lecture : les mesures concernant les prélèvements de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 20 euros annuels en moyenne pour les 10 % des personnes les plus aisées. Cette augmentation résulte principalement d’une perte de 170 euros due à la fusion des régimes de retraite complémentaire Agirc et Arrco, et de 20 euros engendrée par la réforme du crédit d’impôt pour la transition énergétique (CITE), compensée par un gain de 200 euros dû à l’exonération des heures supplémentaires (160 euros liés à l’exonération fiscale et 40 euros à l’exonération de cotisations), et dans une moindre mesure par la poursuite du dégrèvement de la taxe d’habitation (10 euros) et la baisse de la CSG pour les retraités (moins de 10 euros).

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

graphiqueFigure 6 – Effet moyen des mesures concernant les prélèvements directs sur le niveau de vie annuel par décile de niveau de vie (effet consolidé)

- Note : la définition du revenu disponible retenue ici est une définition incluant l’impôt sur la fortune immobilière et élargie au chèque énergie (encadré 1).

- Lecture : les mesures concernant les prélèvements de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 20 euros annuels en moyenne pour les 10 % des personnes les plus aisées. Cette augmentation résulte principalement d’une perte de 170 euros due à la fusion des régimes de retraite complémentaire Agirc et Arrco, et de 20 euros engendrée par la réforme du crédit d’impôt pour la transition énergétique (CITE), compensée par un gain de 200 euros dû à l’exonération des heures supplémentaires (160 euros liés à l’exonération fiscale et 40 euros à l’exonération de cotisations), et dans une moindre mesure par la poursuite du dégrèvement de la taxe d’habitation (10 euros) et la baisse de la CSG pour les retraités (moins de 10 euros).

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

Les retraités de niveau de vie médian bénéficient d’une baisse de CSG

La loi du 24 décembre 2018 portant mesures d’urgence économiques et sociales a rétabli le taux de contribution sociale généralisée (CSG) sur les revenus de remplacement à 6,6 % pour les retraités dont le revenu fiscal de référence (RFR) du foyer est compris entre 14 548 euros et 22 580 euros. Ce taux était celui en vigueur pour tous les retraités dont le RFR était supérieur à 14 375 euros avant la hausse des taux de CSG du 1ᵉʳ janvier 2018, qui l’avait porté à 8,3 %.

Cette mesure conduit à une hausse du revenu disponible total des ménages de 1,3 milliard d’euros ; elle concerne 3,5 millions de ménages, qui gagnent chacun en moyenne 360 euros annuels (figure 2). Le niveau de vie des individus dont la personne de référence du ménage est retraitée augmente de 90 euros en moyenne sur l’année (figure 7). Les principaux bénéficiaires se situent autour du niveau de vie médian, entre le 3ᵉ et le 7ᵉ déciles. Cette mesure contribue donc à réduire légèrement les inégalités (figure 4).

tableauFigure 7 – Effet moyen des mesures concernant les prélèvements directs sur le niveau de vie annuel par statut d’activité de la personne de référence du ménage (effet consolidé)

| Fusion des régimes Agirc et Arrco | Baisse de la CSG pour les retraités | Exonération des heures supplémentaires (partie cotisations) | Exonération des heures supplémentaires (partie impôt sur le revenu) | Réforme du CITE | Poursuite du dégrèvement de la taxe d’habitation | Hausse des taxes sur le tabac | Effet total (mesures concernant les prélèvements) | |

|---|---|---|---|---|---|---|---|---|

| Ensemble | – 29 | 25 | 37 | 73 | – 9 | 80 | 0 | 176 |

| En emploi | – 41 | 2 | 55 | 107 | – 9 | 75 | 0 | 188 |

| Retraités | – 6 | 90 | 4 | 8 | – 12 | 104 | 0 | 188 |

| Autres inactifs et chômeurs | – 18 | 1 | 12 | 26 | – 2 | 47 | 0 | 66 |

- Note : le statut d’activité est celui de la personne de référence du ménage au quatrième trimestre de l’année. La définition du revenu disponible retenue ici est une définition incluant l’impôt sur la fortune immobilière et élargie au chèque énergie (encadré 1).

- Lecture : les mesures concernant les prélèvements de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 190 euros annuels en moyenne pour les personnes vivant dans un ménage dont la personne de référence est en emploi. Ce supplément résulte principalement d’un gain de 160 euros dû à l’exonération des heures supplémentaires (110 euros pour l’exonération fiscale et 50 pour l’exonération de cotisations) et de 70 euros dû à la poursuite du dégrèvement de la taxe d’habitation, en partie diminuée par une perte de 40 euros consécutive à la fusion des régimes de retraite complémentaire Agirc et Arrco et de 10 euros due à la réforme du crédit d’impôt pour la transition énergétique (CITE).

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

graphiqueFigure 7 – Effet moyen des mesures concernant les prélèvements directs sur le niveau de vie annuel par statut d’activité de la personne de référence du ménage (effet consolidé)

- Note : le statut d’activité est celui de la personne de référence du ménage au quatrième trimestre de l’année. La définition du revenu disponible retenue ici est une définition incluant l’impôt sur la fortune immobilière et élargie au chèque énergie (encadré 1).

- Lecture : les mesures concernant les prélèvements de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 190 euros annuels en moyenne pour les personnes vivant dans un ménage dont la personne de référence est en emploi. Ce supplément résulte principalement d’un gain de 160 euros dû à l’exonération des heures supplémentaires (110 euros pour l’exonération fiscale et 50 pour l’exonération de cotisations) et de 70 euros dû à la poursuite du dégrèvement de la taxe d’habitation, en partie diminuée par une perte de 40 euros consécutive à la fusion des régimes de retraite complémentaire Agirc et Arrco et de 10 euros due à la réforme du crédit d’impôt pour la transition énergétique (CITE).

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

L’exonération fiscale et sociale des heures supplémentaires favorise la moitié la plus aisée de la population

L’exonération de cotisations sociales salariales des heures supplémentaires, prévue par la loi de finances pour 2019, a été mise en place de façon anticipée dès le 1ᵉʳ janvier 2019, dans le cadre de la loi portant mesures d’urgence économiques et sociales du 24 décembre 2018. Cette loi a également étendu l’exonération à l’impôt sur le revenu, dans la limite de 5 000 euros annuels par personne. Pour évaluer ces mesures, on fait l’hypothèse que les revenus bruts issus des heures supplémentaires auraient été les mêmes en l’absence de réforme – autrement dit, sans tenir compte de potentiels effets incitatifs, qui se traduiraient par une hausse du nombre d’heures supplémentaires travaillées en 2019 du fait de la réforme.

La baisse des cotisations salariales conduit à une hausse du revenu disponible des ménages de 1,5 milliard d’euros et fait 11,2 millions de ménages gagnants, bénéficiant chacun en moyenne de 140 euros annuels supplémentaires, soit un gain moyen de 40 euros annuels par personne en niveau de vie. Ce volet social de l’exonération des heures supplémentaires fait des gagnants quelle que soit la position dans la distribution du niveau de vie, mais favorise surtout les personnes situées au‑delà du 3ᵉ décile (lesquelles gagnent entre 40 et 60 euros de niveau de vie en moyenne par an selon leur position par rapport aux déciles de niveau de vie) (figure 6).

Le volet fiscal de l’exonération passe d’abord, en 2019, par la baisse des revenus constituant l’assiette du prélèvement à la source de l’impôt sur le revenu. Cet effet représente un coût de 780 millions d’euros pour les finances publiques en 2019. Après pleine montée en charge de la mesure, c’est‑à‑dire dans la situation où à la fois l’assiette et les taux de prélèvement appliqués tiennent compte de l’exonération, le coût de la mesure atteint 3,2 milliards d’euros, soit un gain d’autant pour le revenu disponible des ménages. En 2019, l’effet de l’exonération fiscale des heures supplémentaires sur l’assiette du prélèvement à la source fait gagner en moyenne 120 euros de revenus annuels à 6,7 millions de ménages. En effet consolidé, elle fait gagner en moyenne 460 euros annuels à 6,8 millions de ménages. Les principaux bénéficiaires de cette partie fiscale de l’exonération sont situés dans la moitié la plus aisée de la population, et le gain moyen en niveau de vie est d’autant plus important que ce dernier est élevé : + 30 euros annuels par personne entre les 3ᵉ et 4ᵉ déciles, + 160 euros annuels au‑delà du 8ᵉ décile. L’exonération bénéficie en outre principalement aux couples (gain de niveau de vie annuel moyen de 80 euros par personne contre 60 euros pour les personnes seules et 30 euros pour les familles monoparentales).

Prise dans son ensemble, la mesure d’exonération fiscale et sociale des heures supplémentaires est la principale mesure mise en œuvre en 2019 quant à la masse financière engagée : elle augmente de 110 euros en moyenne le niveau de vie des individus, en particulier ceux appartenant à un ménage dont la personne de référence travaille (+ 160 euros en moyenne). En augmentant surtout le revenu de la moitié la plus aisée de la population, elle contribue à accroître les inégalités.

Les modifications du crédit d’impôt pour la transition énergétique entraînent une légère baisse du niveau de vie

La loi de finances pour 2018 modifie le crédit d’impôt pour la transition énergétique (CITE) en 2019. Certaines dépenses ne sont plus éligibles, alors que d’autres y ouvrent désormais droit. Cette mesure entraîne une baisse du revenu disponible des ménages de 400 millions d’euros. 760 000 ménages perdent en moyenne 530 euros de revenu disponible sur l’année (figure 2).

L’effet moyen de la refonte du CITE sur le niveau de vie est marginal (– 10 euros), du fait du nombre limité de ménages concernés. Il ne dépasse pas – 10 euros pour les personnes sous le 6ᵉ décile de niveau de vie, et atteint – 20 euros au‑delà du 9ᵉ décile (figure 6).

Le dégrèvement de la taxe d’habitation profite aux ménages de niveau de vie intermédiaire

La loi de finances pour 2019 poursuit le dégrèvement de la taxe d’habitation afférente à la résidence principale initié en 2018. Pour les foyers bénéficiaires, le montant de ce dégrèvement est porté à 65 % pour la taxe d’habitation 2019, contre 30 % en 2018. Cette baisse supplémentaire concerne les foyers dont le revenu fiscal de référence (RFR) n’excède pas 27 432 euros pour une part fiscale, ce seuil étant majoré de 8 128 euros pour chacune des deux demi‑parts suivantes, puis de 6 096 euros par demi‑part supplémentaire. Un mécanisme de lissage est prévu pour atténuer les effets de seuil, le dégrèvement étant dégressif pour les foyers qui dépassent légèrement les plafonds de RFR.

Cette mesure représente une augmentation du revenu disponible de 3,7 milliards d’euros pour 18,3 millions de ménages, soit un gain moyen annuel de revenu disponible d’environ 200 euros par ménage concerné (figure 2). Le nombre de ménages gagnants est le même que pour le premier dégrèvement de 2018, mais l’effet moyen est légèrement plus élevé (170 euros en 2018) [Biotteau et al., 2019]. L’effet moyen sur le niveau de vie est de 80 euros annuels par personne, soit 0,3 % de hausse du niveau de vie. La réforme concerne peu les 20 % de personnes les plus modestes, car la plupart bénéficie déjà d’une exonération totale de la taxe d’habitation, ainsi que les 20 % les plus aisées qui ne sont pas éligibles au dégrèvement (figure 6). Elle favorise en premier lieu les personnes de niveau de vie intermédiaire et légèrement supérieur, avec un gain de niveau de vie annuel moyen compris entre 70 euros (entre le 2ᵉ et le 3ᵉ déciles) et 150 euros (entre le 6ᵉ et le 7ᵉ déciles). Par conséquent, le dégrèvement de la taxe d’habitation participe pour 25 % à la réduction des inégalités consécutive aux mesures socio‑fiscales de 2019 (figure 4). L’effet sur le niveau de vie est en moyenne plus élevé dans les ménages dont la personne de référence est retraitée (+ 100 euros par personne) que dans les autres ménages.

Les gels et sous‑indexations des prestations sociales pénalisent les 40 % de personnes les plus modestes

En matière de prestations, en 2019, les paramètres de calcul des prestations familiales et des allocations logement n’ont été revalorisés que de 0,3 %, au lieu de 1,6 % selon le critère usuel d’inflation pour les prestations familiales et 1,5 % pour les allocations logement. En outre, bénéficiant de revalorisations exceptionnelles, les montants de la prime d’activité et de l’allocation aux adultes handicapés n’ont pas connu la revalorisation annuelle habituellement appliquée en avril. En effet consolidé, ces mesures de gels et sous‑indexations représentent une économie de 1,0 milliard d’euros pour les finances publiques. Elles pénalisent 11,2 millions de ménages, qui perdent en moyenne 90 euros annuels de revenu disponible. Sur l’ensemble des ménages, la perte moyenne de niveau de vie s’élève à 20 euros par personne sur un an. Les 40 % de personnes les plus modestes sont les plus touchées, avec une perte de niveau de vie de 30 à 70 euros annuels (figure 8). La moitié la plus aisée de la population est en revanche très peu concernée. Les ménages dont la personne de référence est au chômage ou inactive non retraitée sont davantage que les autres touchés par ces mesures (– 50 euros annuels par personne, contre – 20 euros dans l’ensemble) (figure 9). Les gels et sous‑indexations des prestations sociales contribuent nettement à augmenter les inégalités et accroissent de 0,2 point le taux de pauvreté.

tableauFigure 8 – Effet moyen des principales mesures concernant les prestations sur le niveau de vie annuel par décile de niveau de vie (effet consolidé)

| Revalorisation exceptionnelle de l’Aspa | Revalorisation exceptionnelle de l’AAH et baisse du plafond pour les couples | Hausse du bonus de la prime d’activité | Hausse du chèque énergie | Gels et sous-indexations de prestations | Effet total (mesures concernant les prestations) | |

|---|---|---|---|---|---|---|

| Inférieur à D1 | 13 | 12 | 130 | 18 | – 43 | 130 |

| D1 à D2 | 16 | 23 | 219 | 6 | – 65 | 199 |

| D2 à D3 | 5 | 21 | 195 | 2 | – 49 | 174 |

| D3 à D4 | 2 | 11 | 142 | 1 | – 32 | 125 |

| D4 à D5 | 1 | 7 | 54 | 0 | – 17 | 45 |

| D5 à D6 | 1 | 6 | 36 | 0 | – 14 | 29 |

| D6 à D7 | 1 | 3 | 29 | 0 | – 10 | 23 |

| D7 à D8 | 0 | 3 | 23 | 0 | – 7 | 19 |

| D8 à D9 | 0 | 2 | 15 | 0 | – 5 | 12 |

| Supérieur à D9 | 0 | 1 | 10 | 0 | – 3 | 9 |

| Ensemble | 4 | 9 | 85 | 3 | – 25 | 76 |

- Note : la définition du revenu disponible retenue ici est une définition incluant l’impôt sur la fortune immobilière et élargie au chèque énergie (encadré 1).

- Lecture : les mesures concernant les prestations de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 130 euros annuels en moyenne pour les 10 % des personnes les plus modestes. Ce supplément se décompose principalement en un gain de 130 euros dû à la hausse du bonus de la prime d’activité, de 20 euros dû à l’augmentation du chèque énergie, de 10 euros du fait de la réforme de l’AAH, de 10 euros dû à la revalorisation de l’Aspa, ainsi qu’en une perte de 40 euros liée aux gels et sous-indexations de certaines prestations (allocations logement, prestations familiales, AAH, prime d'activité).

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

graphiqueFigure 8 – Effet moyen des principales mesures concernant les prestations sur le niveau de vie annuel par décile de niveau de vie (effet consolidé)

- Note : la définition du revenu disponible retenue ici est une définition incluant l’impôt sur la fortune immobilière et élargie au chèque énergie (encadré 1).

- Lecture : les mesures concernant les prestations de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 130 euros annuels en moyenne pour les 10 % des personnes les plus modestes. Ce supplément se décompose principalement en un gain de 130 euros dû à la hausse du bonus de la prime d’activité, de 20 euros dû à l’augmentation du chèque énergie, de 10 euros du fait de la réforme de l’AAH, de 10 euros dû à la revalorisation de l’Aspa, ainsi qu’en une perte de 40 euros liée aux gels et sous-indexations de certaines prestations (allocations logement, prestations familiales, AAH, prime d'activité).

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

tableauFigure 9 – Effet moyen des principales mesures concernant les prestations sur le niveau de vie annuel par statut d’activité de la personne de référence du ménage (effet consolidé)

| Revalorisation exceptionnelle de l’Aspa | Revalorisation exceptionnelle de l’AAH et baisse du plafond pour les couples | Hausse du bonus de la prime d’activité | Hausse du chèque énergie | Gels et sous-indexations de prestations | Effet total (mesures concernant les prestations) | |

|---|---|---|---|---|---|---|

| Ensemble | 4 | 9 | 85 | 3 | – 25 | 76 |

| En emploi | 1 | 4 | 114 | 2 | – 27 | 93 |

| Retraités | 13 | 11 | 13 | 2 | – 11 | 28 |

| Autres inactifs et chômeurs | 3 | 35 | 89 | 13 | – 46 | 95 |

- Note : le statut d’activité est celui de la personne de référence du ménage au quatrième trimestre de l’année. La définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures concernant les prestations de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 90 euros annuels en moyenne pour les personnes vivant dans un ménage dont la personne de référence est en emploi. Ce supplément se décompose principalement en un gain de 90 euros dû à la hausse du bonus de la prime d’activité, et de moins de 10 euros pour la réforme de l’AAH, pour l’augmentation du chèque énergie et pour la revalorisation de l’Aspa, ainsi qu’en une perte de 20 euros due aux gels de certaines prestations (AL, PF, AAH, PA).

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

graphiqueFigure 9 – Effet moyen des principales mesures concernant les prestations sur le niveau de vie annuel par statut d’activité de la personne de référence du ménage (effet consolidé)

- Note : le statut d’activité est celui de la personne de référence du ménage au quatrième trimestre de l’année. La définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures concernant les prestations de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 90 euros annuels en moyenne pour les personnes vivant dans un ménage dont la personne de référence est en emploi. Ce supplément se décompose principalement en un gain de 90 euros dû à la hausse du bonus de la prime d’activité, et de moins de 10 euros pour la réforme de l’AAH, pour l’augmentation du chèque énergie et pour la revalorisation de l’Aspa, ainsi qu’en une perte de 20 euros due aux gels de certaines prestations (AL, PF, AAH, PA).

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

Les revalorisations exceptionnelles du minimum vieillesse et de l’allocation aux adultes handicapés bénéficient aux 30 % de personnes les plus modestes

En 2019, les revalorisations exceptionnelles de l’allocation de solidarité aux personnes âgées (Aspa, ou minimum vieillesse) et de l’allocation aux adultes handicapés (AAH) se poursuivent. Après une première revalorisation de 30 euros en avril 2018, le montant maximal mensuel de l’Aspa est augmenté de 35 euros au 1ᵉʳ janvier 2019 (une dernière augmentation de 35 euros également, portant la revalorisation cumulée à 100 €, devant intervenir au 1ᵉʳ janvier 2020). En 2019, le montant garanti par l’Aspa pour une personne seule s’élève ainsi à 868 euros mensuels (1 348 euros pour un couple). L’AAH connaît, elle, au 1ᵉʳ novembre, sa seconde revalorisation après celle de novembre 2018 : son montant maximal passe de 860 à 900 euros mensuels pour une personne seule sans enfant à charge. Pour une personne en couple cependant, le plafond de ressources donnant droit à la prestation est dans le même temps diminué, à la même date, de 1,89 fois à 1,81 fois le plafond individuel.

Considérées en année pleine, ces revalorisations augmentent le revenu disponible des ménages de 210 millions d’euros pour l’Aspa et 430 millions d’euros pour l’AAH. La revalorisation de l’Aspa bénéficie à 760 000 ménages, pour un gain moyen de 270 euros annuels. La revalorisation de l’AAH fait quant à elle 980 000 ménages gagnants pour un gain moyen de 440 euros annuels. Moins de 10 000 ménages sont perdants du fait de la baisse du plafond pour les couples, qui peut faire perdre l’éligibilité aux compléments d’AAH. La revalorisation de l’Aspa bénéficie aux 20 % de personnes les plus modestes tandis que celle de l’AAH touche également des personnes de niveau de vie légèrement supérieur, jusqu’au 3ᵉ décile de niveau de vie. Au total, ces deux revalorisations contribuent à hauteur de 11 % à la baisse des inégalités consécutive aux réformes de 2019 et induisent une baisse de 0,2 point du taux de pauvreté.

La revalorisation exceptionnelle de la prime d’activité a un impact à la baisse sur le taux de pauvreté

Début 2019, la prime d’activité a été fortement revalorisée dans le cadre des mesures d’urgence économiques et sociales décidées fin 2018. Cette revalorisation porte sur le montant de la bonification individuelle, calculée pour chaque individu d’un foyer bénéficiaire de la prime d’activité en fonction de ses seuls revenus d’activité. Avant la réforme, le montant de la bonification était nul pour des revenus d’activité inférieurs à 0,5 Smic, puis augmentait jusqu’à atteindre 70 euros maximum pour des revenus supérieurs ou égaux à 0,8 Smic net mensuels. Depuis janvier 2019, cette bonification est toujours nulle pour les revenus de moins de 0,5 Smic, mais croît désormais jusqu’à environ 160 euros pour des revenus d’activité supérieurs ou égaux à 1 Smic net mensuel. Davantage de personnes sont ainsi éligibles à la prime d’activité : à titre d’exemple, une personne seule était éligible à la prime d’activité jusqu’à 1 560 euros de revenus d’activité nets mensuels avant réforme ; elle l’est jusqu’à 1 810 euros nets mensuels après réforme. Par ailleurs, certains des anciens bénéficiaires reçoivent des montants supérieurs.

Cette revalorisation exceptionnelle conduit à une hausse du revenu disponible des ménages de 3,7 milliards d’euros pour 4,4 millions de ménages, soit un gain moyen de 840 euros (figure 2). Cette hausse résulte de deux effets. D’une part, la seule modification du barème (qui entraîne une augmentation du nombre d’éligibles et des montants perçus) conduit à une hausse du revenu disponible des ménages de 3,2 milliards d’euros pour 4,1 millions de ménages, soit un gain moyen de 790 euros. D’autre part, cette revalorisation semble s’être accompagnée d’un recours accru à la prime d’activité. Cette hausse du recours augmente l’impact total de la mesure sur le revenu disponible de 0,5 milliard d’euros.

Les gains de niveau de vie liés à cette réforme s’élèvent en moyenne à 90 euros annuels. Ils sont concentrés sur les personnes dont le niveau de vie est inférieur au 4ᵉ décile (+ 130 euros par an en moyenne sous le 1ᵉʳ décile, + 220 euros entre le 1ᵉʳ et le 2ᵉ déciles, + 200 euros entre le 2ᵉ et le 3ᵉ déciles et + 140 euros entre le 3ᵉ et le 4ᵉ déciles) (figure 8). De ce fait, la réforme a un fort impact à la baisse sur le taux de pauvreté (– 0,7 point) et contribue à hauteur de 72 % à la réduction des inégalités due aux mesures socio‑fiscales de 2019. Par ailleurs, la prime d’activité ne bénéficiant qu’à des foyers avec au moins une personne qui travaille, la réforme favorise surtout les ménages dont la personne de référence est en emploi (+ 110 euros en moyenne par an et par personne) (figure 9), même si de fait, le gain moyen de niveau de vie apparaît assez proche pour les ménages dont la personne de référence est au chômage ou inactive non retraitée (+ 90 euros). Ces ménages peuvent en effet toucher des revenus d’activité les rendant éligibles à la prime d’activité, soit parce qu’un membre autre que la personne de référence travaille, soit parce que la personne de référence, bien qu’au chômage ou inactive au moment de l’enquête, a travaillé au cours de l’année.

La hausse du chèque énergie bénéficie surtout aux 10 % de personnes les plus modestes

Mis en place en 2018 en remplacement des tarifs sociaux de l’énergie, le chèque énergie a été augmenté et étendu en 2019. Comme en 2018, ce chèque peut être utilisé pour le paiement des dépenses d’électricité, de chauffage ou de travaux de rénovation énergétique et dépend du revenu fiscal de référence (RFR) et de la composition du ménage. En 2019, pour les ménages réunissant les critères d’éligibilité en vigueur en 2018, le montant du chèque augmente de 50 euros (pour une personne seule, il passe ainsi à 194 euros si son RFR est inférieur à 5 600 euros, et à 98 euros si son RFR est compris entre 6 700 et 7 700 euros). Par ailleurs, de nouveaux ménages peuvent en bénéficier, pour un montant de 48 euros pour une personne seule dont le RFR se trouve entre 7 700 et 10 700 euros.

Le gain total de revenu disponible lié à cette mesure s’élève à 130 millions d’euros (figure 2). La réforme fait 2,7 millions de ménages gagnants. Elle est ciblée sur les 10 % de personnes les plus modestes, dont elle augmente le niveau de vie moyen annuel d’environ 20 euros (figure 8), contre moins de 5 euros pour l’ensemble de la population.

La hausse de la fiscalité sur le tabac affecte davantage les personnes les plus modestes

En 2019 comme en 2018, les taxes sur le tabac ont augmenté dans le cadre du plan national de lutte contre le tabac 2018‑2022. Avec les hausses mises en œuvre au 1ᵉʳ mars puis au 1ᵉʳ novembre 2019, les prix du tabac augmentent de 10,6 % à 11,9 % en 2019, selon le type de produit. En année pleine, c’est‑à‑dire si ces deux hausses intervenaient dès le 1ᵉʳ janvier 2019, et sans prise en compte de l’ajustement des quantités de tabac consommées consécutif à sa hausse de prix, cette augmentation de la fiscalité du tabac génère une perte totale de revenu disponible de 1,9 milliard d’euros pour les ménages. La perte moyenne en niveau de vie corrigé des taxes sur le tabac induite par cette hausse de la fiscalité est assez peu différenciée selon le niveau de vie, de l’ordre d’une cinquantaine d’euros par an (figure 10). Toutefois, elle est plus importante pour les personnes les plus modestes relativement à leur niveau de vie : la hausse de la fiscalité sur le tabac a ainsi un effet à la hausse sur les inégalités. Si on tient compte de la baisse des quantités consommées suite à la réforme, les pertes de niveau de vie sont plus de deux fois plus faibles pour l’ensemble des ménages (encadré 2).

tableauFigure 10 – Effet moyen des prélèvements directs et indirects et des prestations sur le niveau de vie annuel corrigé, par décile de niveau de vie (effet consolidé)

| Prélèvements directs | Prestations | Taxes sur le tabac | Effet total corrigé | |

|---|---|---|---|---|

| Inférieur à D1 | 29 | 130 | – 47 | 112 |

| D1 à D2 | 56 | 202 | – 49 | 209 |

| D2 à D3 | 107 | 176 | – 47 | 236 |

| D3 à D4 | 199 | 120 | – 49 | 271 |

| D4 à D5 | 257 | 44 | – 50 | 252 |

| D5 à D6 | 308 | 28 | – 43 | 294 |

| D6 à D7 | 317 | 23 | – 38 | 302 |

| D7 à D8 | 287 | 19 | – 41 | 266 |

| D8 à D9 | 193 | 11 | – 45 | 159 |

| Supérieur à D9 | 23 | 9 | – 43 | – 10 |

| Ensemble | 178 | 76 | – 45 | 209 |

- Note : cette figure présente l’effet des réformes sur un niveau de vie corrigé qui inclut les taxes sur le tabac. Ce concept de niveau de vie est donc plus large que celui utilisé dans le reste du dossier. Les déciles de niveau de vie sont en revanche calculés à partir du niveau de vie utilisé tout au long du dossier, qui n’inclut pas ces taxes.

- Lecture : les mesures de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 110 euros annuels en moyenne pour les 10 % des personnes les plus modestes. Cette variation se décompose en un gain de 130 euros lié aux mesures sur les prestations, un gain de 30 euros lié aux mesures sur les prélèvements directs, une perte de 50 euros liée à la hausse de la fiscalité sur le tabac.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.

graphiqueFigure 10 – Effet moyen des prélèvements directs et indirects et des prestations sur le niveau de vie annuel corrigé, par décile de niveau de vie (effet consolidé)

- Note : cette figure présente l’effet des réformes sur un niveau de vie corrigé qui inclut les taxes sur le tabac. Ce concept de niveau de vie est donc plus large que celui utilisé dans le reste du dossier. Les déciles de niveau de vie sont en revanche calculés à partir du niveau de vie utilisé tout au long du dossier, qui n’inclut pas ces taxes.

- Lecture : les mesures de 2019, une fois montées en charge, engendrent une hausse du niveau de vie de 110 euros annuels en moyenne pour les 10 % des personnes les plus modestes. Cette variation se décompose en un gain de 130 euros lié aux mesures sur les prestations, un gain de 30 euros lié aux mesures sur les prélèvements directs, une perte de 50 euros liée à la hausse de la fiscalité sur le tabac.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee-DGFiP-Cnaf-Cnav-CCMSA, enquête Revenus fiscaux et sociaux 2017 (actualisée 2019), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2019.