Les entreprises en France Édition 2020

Cet ouvrage offre une vue structurelle complète de notre système productif. Les résultats

sur l’année 2018 sont analysés dans une vue d’ensemble qui rend compte de la diversité

des situations des entreprises, en se basant sur la définition de l’entreprise au

sens économique. Ensuite, un premier dossier étudie les disparités territoriales d’accès

aux commerces. Le second analyse les fonds propres des très petites entreprises et

leur risque de défaillance en 2019.

Enfin, des fiches thématiques et sectorielles présentent les chiffres de référence

sur les entreprises.

La faiblesse des fonds propres des TPE accroît leur fragilité

Noémie Morénillas, Gabriel Sklénard (Insee)

Les très petites entreprises (TPE) étudiées ici représentent 38 % des entreprises

des secteurs principalement marchands non agricoles et non financiers. Elles incarnent

le tissu économique de proximité : petits commerces de détail, bars, restaurants,

garages, etc. Très diversifiées sur le plan sectoriel, elles sont souvent jeunes (moins

de 5 ans d’ancienneté), une majorité ne dispose d’aucun salarié ; elles sont concentrées

en Île-de-France et dans le sud de la France.

Les TPE ont intérêt à disposer de suffisamment de fonds propres pour faire face aux

aléas conjoncturels et se développer, et ce d’autant plus quand l’accès au crédit

bancaire est plus difficile ou plus onéreux en raison de leur taille. Dans tous les

secteurs, la part des fonds propres dans le bilan des TPE s’est accrue et le taux

d’endettement a reculé entre 2014 et 2018.

Néanmoins, d’importantes disparités subsistent entre les secteurs : en 2018, les deux

secteurs les plus capitalisés sont les services aux entreprises et l’information-communication,

comme en 2014. Les moins capitalisés restent l’hébergement-restauration, les services

aux particuliers et l’immobilier.

Sur la période 2014-2018, une TPE sur cinq présente des fonds propres négatifs. Si 1,3 % des TPE ont connu une première défaillance en 2019, le taux de défaillance s’élève à 3,0 % pour celles présentant des fonds propres négatifs. Les jeunes TPE sont plus touchées. La présence de fonds propres négatifs est le facteur qui influe le plus sur le risque de défaillance.

Insee Références

Paru le :10/12/2020

- Les TPE étudiées représentent 38 % des entreprises en 2018

- Les TPE incarnent le tissu économique de proximité

- La moitié des TPE ont moins de 7 ans en 2018

- Une majorité de TPE sont des SARL, mais les jeunes TPE optent plus pour le statut de SAS

- Des TPE concentrées en Île-de-France et dans le sud de la France

- Les TPE détiennent 4,8 % des fonds propres du système productif

- La part des fonds propres s’accroît dans le bilan des TPE entre 2014 et 2018

- L’importance de la trésorerie dans le bilan des TPE s’accroît entre 2014 et 2018

- Un renforcement des fonds propres couplé à un recul des immobilisations entre 2014 et 2018

- Les TPE des services aux entreprises et celles de l’information-communication sont les plus capitalisées

- Les TPE de l’hébergement-restauration et celles des services aux particuliers sont les moins capitalisées

- La part des fonds propres dans le bilan des TPE s’accroît dans tous les secteurs

- Le taux d’endettement recule dans tous les secteurs

- Forte hétérogénéité des structures financières au sein des TPE

- Entre 2014 et 2018, près d’une TPE sur cinq présente des fonds propres négatifs

- 1,3 % des TPE ont connu une première défaillance en 2019

- La faiblesse des fonds propres est le facteur augmentant le plus le risque de défaillance des TPE

- Encadré 1 – Champ et sources

- Encadré 2 – Définition et rôle des fonds propres dans l’entreprise

- Encadré 3 – Une modélisation du risque de défaillance des TPE

Les TPE étudiées représentent 38 % des entreprises en 2018

En 2018, la France compte 3,05 millions de micro-entreprises (MIC) dans les secteurs principalement marchands non agricoles et non financiers, soit 95 % des entreprises de ces secteurs. Dans cette étude, le champ est restreint à 1,22 million de micro-entreprises (encadré 1), soit 38 % des entreprises de ces secteurs. Les micro-entreprises étudiées sont appelées très petites entreprises (TPE).

Les TPE incarnent le tissu économique de proximité

Le poids économique des TPE au sein de l’appareil productif est assez faible : 9 % du chiffre d’affaires, 11 % de la valeur ajoutée et 10 % des investissements (figure 1). Elles emploient 13 % des salariés en équivalent temps plein (ETP), mais leur contribution à l’emploi total est supérieure compte tenu de l’importance des travailleurs non salariés [Ouvrir dans un nouvel ongletBazard C., 2015]. Les TPE recouvrent une grande variété de métiers (commerçant, expert-comptable, restaurateur, etc.), dont une part importante relève du statut de non-salarié. Ainsi, près de la moitié des TPE n’emploient aucun salarié [Bacheré, 2015].

Les TPE incarnent le tissu économique de proximité. En effet, leur poids économique (en matière de valeur ajoutée) est important dans les secteurs en contact quotidien avec les ménages : l’hébergement-restauration (28 % de la valeur ajoutée), la construction (22 %) et les services aux particuliers (20 %).

tableauFigure 1 - Poids économique des TPE selon le secteur en 2018

| TPE du champ de l'étude | Salariés en ETP1 | Chiffre d'affaires | Valeur ajoutée hors taxes | Investissements | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Nombre (en milliers) | Part dans l'ensemble (en %) | Nombre (en milliers) | Part dans l'ensemble (en %) | Valeur (en milliards d'euros) | Part dans l'ensemble (en %) | Valeur (en milliards d'euros) | Part dans l'ensemble (en %) | Valeur (en milliards d'euros) | Part dans l'ensemble (en %) | |

| Industrie | 82,9 | 34,2 | 155,0 | 5,0 | 10,6 | 2,2 | 10,6 | 3,5 | 2,3 | 3,6 |

| Construction | 185,9 | 39,3 | 310,7 | 23,1 | 21,5 | 18,9 | 21,5 | 21,5 | 2,3 | 21,6 |

| Commerce | 267,2 | 39,2 | 398,0 | 14,9 | 27,5 | 9,3 | 27,5 | 12,7 | 2,6 | 10,7 |

| Transport et entreposage | 40,5 | 30,1 | 56,3 | 4,7 | 3,7 | 4,4 | 3,7 | 4,2 | 0,7 | 2,8 |

| Hébergement et restauration | 124,6 | 48,2 | 241,9 | 28,3 | 12,5 | 28,5 | 12,5 | 28,1 | 2,4 | 27,6 |

| Information et communication | 65,6 | 48,7 | 53,0 | 7,1 | 5,5 | 5,3 | 5,5 | 5,7 | 0,4 | 2,9 |

| Immobilier | 125,9 | 59,0 | 41,2 | 19,1 | 7,9 | 19,0 | 7,9 | 18,0 | 7,6 | 19,3 |

| Services aux entreprises | 262,8 | 38,1 | 229,5 | 12,8 | 24,4 | 14,2 | 24,4 | 13,8 | 3,0 | 12,0 |

| Services aux particuliers | 68,0 | 18,7 | 94,7 | 29,5 | 4,6 | 18,5 | 4,6 | 20,2 | 0,8 | 17,5 |

| Ensemble | 1 223,2 | 38,3 | 1 580,3 | 12,9 | 118,2 | 8,6 | 118,2 | 10,8 | 22,1 | 10,3 |

- 1. Équivalent temps plein.

- Lecture : en 2018, 1,2 million de TPE représentent 38,3 % des entreprises, emploient 12,9 % des salariés en ETP et génèrent 10,8 % de la valeur ajoutée hors taxes. Au sein de l'industrie, les TPE représentent 34,2 % des entreprises.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Esane (données individuelles).

Au sein des TPE, les trois secteurs prédominants sont le commerce (23 % de la valeur ajoutée), les services aux entreprises (21 %) et la construction (18 %) (figure 2). Si les TPE des services aux particuliers et de l’hébergement-restauration représentent une part importante de la valeur ajoutée dégagée par ces deux secteurs, elles n’ont pas, au sein des TPE, un poids économique aussi important.

tableauFigure 2 - Structure sectorielle de la population des TPE en 2018

| TPE du champ de l'étude | Salariés en ETP1 | Chiffre d'affaires | Valeur ajoutée hors taxes | Investissements | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Nombre (en milliers) | Part dans l'ensemble (en %) | Nombre (en milliers) | Part dans l'ensemble (en %) | Valeur (en milliards d'euros) | Part dans l'ensemble (en %) | Valeur (en milliards d'euros) | Part dans l'ensemble (en %) | Valeur (en milliards d'euros) | Part dans l'ensemble (en %) | |

| Industrie | 82,9 | 6,8 | 155,0 | 9,8 | 10,6 | 8,9 | 10,6 | 8,9 | 2,3 | 10,3 |

| Construction | 185,9 | 15,2 | 310,7 | 19,7 | 21,5 | 18,2 | 21,5 | 18,2 | 2,3 | 10,2 |

| Commerce | 267,2 | 21,8 | 398,0 | 25,2 | 27,5 | 23,3 | 27,5 | 23,3 | 2,6 | 11,6 |

| Transport et entreposage | 40,5 | 3,3 | 56,3 | 3,6 | 3,7 | 3,2 | 3,7 | 3,2 | 0,7 | 3,2 |

| Hébergement et restauration | 124,6 | 10,2 | 241,9 | 15,3 | 12,5 | 10,6 | 12,5 | 10,6 | 2,4 | 11,1 |

| Information et communication | 65,6 | 5,4 | 53,0 | 3,4 | 5,5 | 4,6 | 5,5 | 4,6 | 0,4 | 1,8 |

| Immobilier | 125,9 | 10,3 | 41,2 | 2,6 | 7,9 | 6,7 | 7,9 | 6,7 | 7,6 | 34,6 |

| Services aux entreprises | 262,8 | 21,5 | 229,5 | 14,5 | 24,4 | 20,6 | 24,4 | 20,6 | 3,0 | 13,7 |

| Services aux particuliers | 68,0 | 5,6 | 94,7 | 6,0 | 4,6 | 3,9 | 4,6 | 3,9 | 0,8 | 3,5 |

| Ensemble | 1 223,2 | 100,0 | 1 580,3 | 100,0 | 118,2 | 100,0 | 118,2 | 100,0 | 22,1 | 100,0 |

- 1. Équivalent temps plein.

- Lecture : en 2018, il y a 82 900 TPE dans l'industrie, ce qui représente 6,8 % de l'ensemble des TPE. Elles emploient 155 000 salariés en ETP, soit 9,8 % de l'ensemble des salariés en activité dans une TPE.

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

La moitié des TPE ont moins de 7 ans en 2018

En 2018, la moitié des TPE étudiées ont moins de 7 ans. 44 % sont jeunes (ancienneté de 1 à 5 ans), 22 % ont une ancienneté intermédiaire (6 à 10 ans) et 34 % sont matures (plus de 10 ans).

Dans le champ de l’étude, 127 800 TPE ont été créées en 2017, soit 10 % des TPE. Leur répartition sectorielle est proche de celle des TPE plus anciennes. Seuls les services aux entreprises et l’immobilier se démarquent : 25 % des TPE créées en 2017 relèvent des services aux entreprises (contre 21 % pour les TPE plus anciennes) et 6 % de l’immobilier (contre 11 %).

Une majorité de TPE sont des SARL, mais les jeunes TPE optent plus pour le statut de SAS

Les TPE retenues dans l’étude se restreignent aux seules sociétés. La majorité de ces sociétés ont opté pour le statut juridique de société à responsabilité limitée (SARL) : en 2018, 19 % sont des entreprises unipersonnelles à responsabilité limitée (ou EURL) et 42 % sont des SARL autres. Ensuite, 29 % des TPE ont choisi le statut juridique de société par action simplifiée (SAS) : 15 % de SAS unipersonnelles (SASU) et 14 % d’autres SAS. Enfin, 10 % des TPE ont opté pour d’autres statuts juridiques : 3 % de sociétés civiles immobilières (SCI), 3 % de sociétés en nom collectif (SNC) et 4 % d’autres statuts. Un tiers des TPE ont le statut d’EURL ou de SASU, dans lesquels le chef d’entreprise est le seul associé de la société.

Les TPE récemment créées optent plus fréquemment pour le statut de SAS : en 2018, 51 % des jeunes TPE (moins de 6 ans d’ancienneté), contre seulement 16 % des TPE ayant 6 à 10 ans d’ancienneté et 10 % des TPE ayant plus de 10 ans d’ancienneté. La grande souplesse contractuelle de ce statut combinée à un régime d’imposition de dividendes très favorable explique principalement ce succès. Ce statut répond aux besoins des start-ups : ces jeunes entreprises porteuses de projets innovants et susceptibles de générer une croissance forte ont en effet souvent besoin de faire des ajustements dans l’organisation de l’entreprise (levée de fonds, entrée de nouveaux associés au capital, etc.). Parmi les jeunes TPE en 2018 exerçant une activité dans le secteur de l’information-communication (secteur rassemblant de nombreuses start-ups), 68 % ont opté pour le statut de SAS.

À l’inverse, des TPE plus anciennes (au moins 6 ans d’ancienneté en 2018), davantage créées sur une base familiale, ont privilégié le statut de SARL, qui correspondrait plus à leur logique patrimoniale et qui offrirait un cadre juridique plus sécurisant.

Des TPE concentrées en Île-de-France et dans le sud de la France

En 2018, 27 % des TPE se situent en Île-de-France et 42 % dans les quatre régions du Sud (hors Corse) (figure 3). Rapportée au nombre d’habitants, la répartition des TPE présente toujours des disparités entre l’Île-de-France et les autres régions d’une part, et entre le Nord et le Sud d’autre part. En effet, l’Île-de-France et la Provence-Alpes-Côte d’Azur comptent plus de 3 TPE pour 100 habitants contre 1 en Normandie et dans les Hauts-de-France. Au niveau départemental, Paris compte près de 6 TPE pour 100 habitants.

tableauFigure 3 - Répartition des TPE par région en 2018

| Régions | Nombre de TPE |

|---|---|

| Île-de-France | 324 100 |

| Centre-Val de Loire | 35 300 |

| Bourgogne-Franche-Comté | 40 200 |

| Normandie | 38 000 |

| Hauts-de-France | 68 900 |

| Grand Est | 80 000 |

| Pays de la Loire | 46 300 |

| Bretagne | 41 100 |

| Nouvelle-Aquitaine | 91 800 |

| Occitanie | 118 400 |

| Auvergne-Rhône-Alpes | 156 500 |

| Provence-Alpes-Côte d'Azur | 130 400 |

| Corse | 10 400 |

| Ensemble | 1 223 200 |

- Champ : France métropolitaine, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

graphiqueFigure 3 - Répartition des TPE par région en 2018

- Champ : France métropolitaine, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

À Paris, 11 % des TPE présentes en 2018 ont été créées en 2017. Cette proportion est semblable dans les départements voisins, avec un maximum en Seine-Saint-Denis : 16 %. D’autres départements dépassent les 10 % : ceux de la côte méditerranéenne et ceux accueillant les plus grandes métropoles. Dynamisme démographique et création de TPE iraient donc de pair (figure 4).

En Île-de-France, 31 % des TPE sont dans les services aux entreprises, 9 % dans l’information-communication et 7 % dans les transports et l’entreposage (contre respectivement 21 %, 4 % et 4 % en France métropolitaine). Cette répartition traduit des spécificités régionales. Dans le Grand Est et en Bourgogne-Franche-Comté, régions historiquement industrielles, plus de 9 % des TPE sont industrielles (contre 7 % en France métropolitaine). En Corse, 18 % des TPE sont dans l’hébergement-restauration (contre 10 % en France métropolitaine), du fait de l’importance du tourisme dans l’économie de cette région. Il en est de même en Bretagne, en Centre-Val de Loire, en Occitanie et en Provence-Alpes-Côte d’Azur, mais de façon moins marquée (12 % des TPE dans l’hébergement-restauration).

tableauFigure 4 - Part des TPE de moins de 1 an en 2018, selon les départements

| Départements | Part des TPE de moins de 1 an en 2018 | |

|---|---|---|

| 01 | Ain | 9,9 |

| 02 | Aisne | 9,2 |

| 03 | Allier | 8,2 |

| 04 | Alpes-de-Haute-Provence | 8,8 |

| 05 | Hautes-Alpes | 7,7 |

| 06 | Alpes-Maritimes | 10,7 |

| 07 | Ardèche | 8,2 |

| 08 | Ardennes | 8,7 |

| 09 | Ariège | 8,9 |

| 10 | Aube | 8,1 |

| 11 | Aude | 8,9 |

| 12 | Aveyron | 6,5 |

| 13 | Bouches-du-Rhône | 11,2 |

| 14 | Calvados | 9,9 |

| 15 | Cantal | 7,4 |

| 16 | Charente | 9,1 |

| 17 | Charente-Maritime | 9,2 |

| 18 | Cher | 8,5 |

| 19 | Corrèze | 8,6 |

| 2A | Corse-du-Sud | 10,1 |

| 2B | Haute-Corse | 10,1 |

| 21 | Côte-d'Or | 8,3 |

| 22 | Côtes-d'Armor | 8,9 |

| 23 | Creuse | 8,5 |

| 24 | Dordogne | 8,4 |

| 25 | Doubs | 8,0 |

| 26 | Drôme | 9,0 |

| 27 | Eure | 9,5 |

| 28 | Eure-et-Loir | 9,9 |

| 29 | Finistère | 8,7 |

| 30 | Gard | 9,6 |

| 31 | Haute-Garonne | 10,7 |

| 32 | Gers | 8,1 |

| 33 | Gironde | 12,1 |

| 34 | Hérault | 10,7 |

| 35 | Ille-et-Vilaine | 10,0 |

| 36 | Indre | 7,9 |

| 37 | Indre-et-Loire | 9,2 |

| 38 | Isère | 9,7 |

| 39 | Jura | 9,2 |

| 40 | Landes | 9,6 |

| 41 | Loir-et-Cher | 9,3 |

| 42 | Loire | 9,0 |

| 43 | Haute-Loire | 8,2 |

| 44 | Loire-Atlantique | 10,8 |

| 45 | Loiret | 9,5 |

| 46 | Lot | 7,6 |

| 47 | Lot-et-Garonne | 8,2 |

| 48 | Lozère | 6,7 |

| 49 | Maine-et-Loire | 8,6 |

| 50 | Manche | 10,2 |

| 51 | Marne | 9,9 |

| 52 | Haute-Marne | 8,3 |

| 53 | Mayenne | 8,0 |

| 54 | Meurthe-et-Moselle | 8,9 |

| 55 | Meuse | 7,3 |

| 56 | Morbihan | 8,9 |

| 57 | Moselle | 9,4 |

| 58 | Nièvre | 8,0 |

| 59 | Nord | 10,3 |

| 60 | Oise | 10,9 |

| 61 | Orne | 9,0 |

| 62 | Pas-de-Calais | 9,9 |

| 63 | Puy-de-Dôme | 9,3 |

| 64 | Pyrénées-Atlantiques | 8,9 |

| 65 | Hautes-Pyrénées | 8,6 |

| 66 | Pyrénées-Orientales | 10,1 |

| 67 | Bas-Rhin | 9,1 |

| 68 | Haut-Rhin | 8,5 |

| 69 | Rhône | 11,4 |

| 70 | Haute-Saône | 8,1 |

| 71 | Saône-et-Loire | 8,2 |

| 72 | Sarthe | 8,9 |

| 73 | Savoie | 9,0 |

| 74 | Haute-Savoie | 9,2 |

| 75 | Paris | 11,1 |

| 76 | Seine-Maritime | 11,4 |

| 77 | Seine-et-Marne | 11,3 |

| 78 | Yvelines | 11,6 |

| 79 | Deux-Sèvres | 8,2 |

| 80 | Somme | 9,3 |

| 81 | Tarn | 8,4 |

| 82 | Tarn-et-Garonne | 9,0 |

| 83 | Var | 10,2 |

| 84 | Vaucluse | 9,9 |

| 85 | Vendée | 8,4 |

| 86 | Vienne | 9,1 |

| 87 | Haute-Vienne | 8,8 |

| 88 | Vosges | 7,6 |

| 89 | Yonne | 8,7 |

| 90 | Territoire de Belfort | 10,7 |

| 91 | Essonne | 11,5 |

| 92 | Hauts-de-Seine | 12,6 |

| 93 | Seine-Saint-Denis | 15,6 |

| 94 | Val-de-Marne | 13,3 |

| 95 | Val-d'Oise | 13,6 |

- Champ : France métropolitaine, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

graphiqueFigure 4 - Part des TPE de moins de 1 an en 2018, selon les départements

- Champ : France métropolitaine, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

Les TPE détiennent 4,8 % des fonds propres du système productif

Les fonds propres des TPE (encadré 2) s’élèvent à 129,7 milliards d’euros en 2018, soit 4,8 % des fonds propres détenus par les entreprises des secteurs principalement marchands non agricoles et non financiers (figure 5). Comme d’autres agrégats financiers, les fonds propres sont concentrés dans très peu d’entreprises : les 5 600 ETI et GE en détiennent 79 %.

tableauFigure 5 - Décomposition comptable des fonds propres des TPE en 2018 et comparaison avec les PME et les ETI-GE

| TPE | PME (hors TPE) | ETI-GE | ||||

|---|---|---|---|---|---|---|

| Montant (en milliards d'euros) |

Part (en %) |

Montant (en milliards d'euros) |

Part (en %) |

Montant (en milliards d'euros) |

Part (en %) |

|

| Total des capitaux propres (1) | 129,4 | 99,8 | 425,7 | 99,4 | 2 055,0 | 95,6 |

| Capital externe | 51,3 | 39,6 | 204,5 | 47,7 | 1 112,3 | 51,7 |

| Capital social | 46,0 | 35,5 | 143,5 | 33,5 | 446,0 | 20,7 |

| Primes d'émission | 5,3 | 4,1 | 61,0 | 14,2 | 666,3 | 31,0 |

| Résultats | 71,1 | 54,8 | 174,4 | 40,7 | 732,5 | 34,1 |

| Résultat de l'exercice comptable | 15,3 | 11,8 | 30,6 | 7,1 | 108,8 | 5,1 |

| Reports à nouveau | 3,0 | 2,3 | -2,3 | -0,5 | 183,0 | 8,5 |

| Réserves disponibles | 52,6 | 40,7 | 146,1 | 34,1 | 440,7 | 20,5 |

| Autres capitaux propres | 7,0 | 5,4 | 46,8 | 10,9 | 210,2 | 9,8 |

| Réserves non disponibles (légale, statutaire ou contractuelle, réglementée) | 4,6 | 3,5 | 26,0 | 6,1 | 86,4 | 4,0 |

| Subventions d'investissement | 1,1 | 0,9 | 11,8 | 2,7 | 49,5 | 2,3 |

| Divers (provisions réglementées, écarts de réévaluation) | 1,3 | 1,0 | 9,0 | 2,1 | 74,3 | 3,5 |

| Autres fonds propres (2) | 0,3 | 0,2 | 2,6 | 0,6 | 94,5 | 4,4 |

| Produit des émissions de titres participatifs | - | - | 0,6 | 0,1 | 18,7 | 0,9 |

| Avances conditionnées | 0,3 | 0,2 | 2,0 | 0,5 | 75,8 | 3,5 |

| Total des fonds propres1 (1) + (2) | 129,7 | 100,0 | 428,2 | 100,0 | 2 149,5 | 100,0 |

- 1. Les fonds propres sont ici consolidés (lorsque l'entreprise est organisée en groupe de sociétés).

- Lecture : en 2018, les fonds propres des TPE s'élèvent à 129,7 milliards d'euros : 39,6 % correspondent à du capital externe, 54,8 % aux résultats.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Esane (données individuelles).

Les fonds propres des TPE se caractérisent par la prééminence des résultats (ensemble des bénéfices et pertes passés ou présents accumulés par l’entreprise), les bénéfices étant réinvestis au sein de l’entreprise au lieu d’être distribués sous forme de dividendes aux actionnaires.

Plus les entreprises sont grandes, plus la part du capital externe prédomine : le capital social et les primes d’émission représentent ainsi 52 % des fonds propres des ETI-GE, contre 40 % pour les TPE. Les ETI-GE émettent massivement des actions, le plus souvent sur les marchés boursiers, tandis que les TPE ouvrent peu leur capital. Ainsi, le capital social des TPE correspond essentiellement aux fonds apportés par le ou les associés/actionnaires de l’entreprise lors de sa création. L’autofinancement est privilégié, car il constitue le mode de financement le moins risqué et le moins coûteux. Néanmoins, il peut être insuffisant, en particulier pour financer l’investissement. De plus, il dépend fortement de la capacité de l’entreprise à dégager des résultats.

La part des fonds propres s’accroît dans le bilan des TPE entre 2014 et 2018

Les fonds propres des TPE progressent fortement en 2015 et 2016 (+ 9 % par an), puis ralentissent en 2017 et 2018 (+ 6 % et + 5 %). Cette dynamique est principalement portée par le capital interne : en 2015 et 2016, les résultats passés mis en réserve ou en report et le résultat de l’exercice ont contribué pour 7 % contre 2 % pour le capital externe. En 2017 et 2018, la croissance plus modérée des fonds propres résulte d’une moindre progression des résultats.

Au passif, les fonds propres représentent 36 % du total de bilan des TPE en 2018 (figure 6a), devant les dettes financières (29 %), les autres dettes courantes (21 %) et les dettes fournisseurs (10 %).

La part des fonds propres dans le bilan augmente sur la période, de 32 % en 2014 à 36 % en 2018 (figure 6b). Cette recapitalisation résulte de l’accumulation de bénéfices passés et présents réinvestis dans l’entreprise. Elle reflète l’évolution favorable de l’activité et de la rentabilité économique sur cette période. Mécaniquement, la part des résultats s’accroît dans le bilan des TPE, de 16 % en 2014 à 20 % en 2018 : l’autofinancement progresse et la part du financement externe recule, qu’il s’agisse de l’émission d’actions/parts sociales ou du recours à l’endettement (le poids du total des dettes dans le bilan passe de 64 % en 2014 à 60 % en 2018). Toutes les formes de dettes se replient : les dettes financières, celles auprès des fournisseurs et les autres dettes.

tableauFigure 6a - Structure du passif des TPE en 2018

| 2018 | |

|---|---|

| Fonds propres | |

| Capital social | 14,3 |

| Résultats | 19,9 |

| Autres | 2,0 |

| Dettes | |

| Financières | 28,9 |

| Fournisseur | 10,4 |

| Fiscales et sociales | 20,5 |

| Provisions pour risques et charges | 0,4 |

| Autres postes du passif | 3,6 |

- Lecture : en 2018, les fonds propres constituent 36 % du passif des TPE : capital social (14 %), résultats (20 %) et autres fonds propres (2 %).

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

graphiqueFigure 6a - Structure du passif des TPE en 2018

- Lecture : en 2018, les fonds propres constituent 36 % du passif des TPE : capital social (14 %), résultats (20 %) et autres fonds propres (2 %).

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

L’importance de la trésorerie dans le bilan des TPE s’accroît entre 2014 et 2018

À l’actif, la trésorerie constitue 23 % du total de bilan des TPE en 2018 (figure 7a). Conserver un volant important de trésorerie permet de sécuriser ses relations avec ses fournisseurs, ses clients, ses banques, etc. Par ailleurs, les immobilisations d’exploitation (actifs fixes corporels ou incorporels) représentent 35 % de l’ensemble des actifs des TPE en 2018, alors que la part des immobilisations financières est faible.

La part de la trésorerie dans le bilan des TPE passe de 21 % en 2014 à 23 % en 2018, tandis que celle des immobilisations d’exploitation recule entre 2014 et 2017 de 37 % à 32 % avant de retrouver en 2018 son niveau de 2015 : 35 % (figure 7b). Les autres postes comptables sont stables sur la période.

tableauFigure 7a - Structure de l'actif net des TPE en 2018

| 2018 | |

|---|---|

| Immobilisations d'exploitation | 35,0 |

| Immobilisations financières | 7,5 |

| Stocks | 10,6 |

| Créances clients | 12,9 |

| Créances de court terme | 9,0 |

| Trésorerie (disponibilités et valeur mobilière de placement) | 23,0 |

| Autres postes de l'actif brut | 2,0 |

- Lecture : en 2018, les immobilisations d’exploitation constituent 35 % des actifs nets des TPE.

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

graphiqueFigure 7a - Structure de l'actif net des TPE en 2018

- Lecture : en 2018, les immobilisations d’exploitation constituent 35 % des actifs nets des TPE.

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

Un renforcement des fonds propres couplé à un recul des immobilisations entre 2014 et 2018

Entre 2014 et 2018, la part des ressources stables progresse de 64 % à 66 %, l’augmentation des fonds propres faisant plus que compenser le recul des dettes financières. Ces ressources stables constituent des sources de financement de moyen-long terme pour les investissements. Au niveau agrégé, le fonds de roulement des TPE est nettement positif et s’accroît même sur la période. Cette hausse du fonds de roulement est due au repli du montant d’immobilisations à financer alors que les ressources stables augmentent. Cet important surplus de ressources stables a pu financer le cycle d’exploitation courant ou besoin en fonds de roulement et alimenter la trésorerie des TPE.

Les TPE des services aux entreprises et celles de l’information-communication sont les plus capitalisées

En 2018, les fonds propres représentent respectivement 45 % et 41 % du total de bilan des services aux entreprises et de l’information-communication, contre 32 % en moyenne pour l’ensemble des autres secteurs (figure 8). Cette part importante de fonds propres s’explique d’abord par le poids élevé du capital social : 21 % du bilan pour chacun des deux secteurs contre 12 % en moyenne pour l’ensemble des autres secteurs. Dans les services aux entreprises, le niveau élevé des fonds propres est également imputable à la part importante des résultats (21 %). Dans l’information-communication, la part du capital social dans le bilan est supérieure à celle des résultats (21 % et 15 % respectivement).

Ces deux secteurs partagent des caractéristiques communes : part élevée de jeunes entreprises innovantes, de start-ups, très intégrées dans l’économie numérique, créateurs très qualifiés, apports en capital initiaux élevés, ouverture du capital, importance du financement externe non bancaire (émission d’actions, recours aux business angels, aux fonds d’investissement en capital-risque, etc.). Très capitalisés, leur grande autonomie financière et leur capacité de financement facilitent leur développement (investissements et innovations).

tableauFigure 8 - Structure du passif des TPE en 2018 selon le secteur d'activité

| Industrie | Construction | Commerce | Transports | Hébergement-restauration | Information-communication | Immobilier | Services aux entreprises | Services aux particuliers | |

|---|---|---|---|---|---|---|---|---|---|

| Fonds propres : capital social | 12,1 | 8,1 | 12,0 | 12,1 | 11,9 | 21,2 | 16,1 | 21,2 | 12,0 |

| Fonds propres : résultats | 18,0 | 21,5 | 22,8 | 23,4 | 12,7 | 14,9 | 10,4 | 21,5 | 15,4 |

| Fonds propres : autres | 3,7 | 1,7 | 2,0 | 2,9 | 1,5 | 5,3 | 1,6 | 2,5 | 2,0 |

| Provisions pour risques et charges | 0,6 | 0,5 | 0,3 | 0,5 | 0,3 | 0,6 | 0,5 | 0,5 | 0,3 |

| Dettes financières | 33,3 | 21,2 | 25,5 | 22,2 | 34,4 | 16,5 | 46,7 | 20,1 | 27,8 |

| Dettes fournisseur | 12,0 | 14,8 | 19,1 | 13,0 | 9,8 | 11,9 | 2,6 | 7,9 | 11,3 |

| Autres dettes courantes (dont dettes fiscales et sociales) | 19,0 | 21,4 | 17,3 | 25,3 | 29,0 | 25,6 | 20,2 | 22,2 | 29,5 |

| Autres postes du passif | 0,9 | 10,8 | 1,0 | 0,6 | 0,4 | 4,0 | 1,9 | 4,1 | 1,7 |

- Lecture : en 2018, dans l'industrie, les fonds propres constituent 34 % du passif : capital social (12 %), résultats (18 %) et autres fonds propres (4 %).

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

graphiqueFigure 8 - Structure du passif des TPE en 2018 selon le secteur d'activité

- Lecture : en 2018, dans l'industrie, les fonds propres constituent 34 % du passif : capital social (12 %), résultats (18 %) et autres fonds propres (4 %).

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

Les TPE de l’hébergement-restauration et celles des services aux particuliers sont les moins capitalisées

En 2018, dans l’hébergement-restauration, les services aux particuliers et l’immobilier, la part des fonds propres dans le total de bilan est inférieure à 30 %. Ces trois secteurs se distinguent par la faiblesse des résultats réinvestis en fonds propres et par une part élevée d’endettement financier. Cependant, le secteur de l’immobilier apparaît très spécifique et ne peut être comparé avec les deux autres secteurs : secteur très capitalistique, les TPE spécialisées dans la location et l’exploitation de biens immobiliers propres ou loués recourent massivement à l’endettement, pour investir dans des biens immobiliers en faisant jouer l’effet de levier [Souquet, 2015]. De plus, les SCI représentent une part importante des TPE de ce secteur et leur fonction est justement de supporter le risque lié à l’investissement immobilier à la place de la TPE en charge d’exploiter le fonds de commerce. Dans l’hébergement-restauration et les services aux particuliers, le niveau faible des fonds propres pourrait refléter des problèmes de rentabilité. Si le poids des dettes fiscales et sociales dans le bilan n’a cessé de baisser entre 2014 et 2018 dans ces deux secteurs (– 2 points), ce recul reste d’ampleur limitée et leur niveau demeure très élevé, signalant la persistance de difficultés financières dans ces deux secteurs en 2018.

La part des fonds propres dans le bilan des TPE s’accroît dans tous les secteurs

Entre 2014 et 2018, le ratio de fonds propres ne cesse de s’améliorer : + 12 % sur la période (figure 9). Dans l’hébergement-restauration et les services aux particuliers, le ratio de fonds propres progresse de plus de 20 % entre 2014 et 2018, du fait du dynamisme des résultats réinvestis. Les écarts de structure financière avec les secteurs les plus capitalisés se réduisent un peu (à l’instar des services aux entreprises ou de l’information-communication) : leur ratio de fonds propres ne progresse en quatre ans respectivement que de 6 % et 14 %. Cependant, la hausse du ratio de fonds propres dans le secteur de l’hébergement-restauration et dans celui des services aux particuliers entre 2014 et 2018 ne remet pas en cause le constat d’une fragilité financière structurelle, le niveau en 2018 de ce ratio restant très faible en comparaison des autres secteurs.

tableauFigure 9 - Évolution de la part des fonds propres dans le bilan des TPE selon le secteur

| 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

| Ensemble | 100,0 | 103,7 | 106,9 | 109,2 | 111,7 |

| Industrie | 100,0 | 101,1 | 107,1 | 103,8 | 112,7 |

| Construction | 100,0 | 104,5 | 102,6 | 105,4 | 105,4 |

| Commerce | 100,0 | 104,5 | 107,4 | 110,0 | 115,0 |

| Transport | 100,0 | 106,3 | 109,3 | 108,9 | 111,0 |

| Hébergement-restauration | 100,0 | 107,6 | 114,0 | 117,4 | 121,1 |

| Information-communication | 100,0 | 110,4 | 112,9 | 115,3 | 114,5 |

| Immobilier | 100,0 | 102,9 | 108,1 | 114,2 | 111,3 |

| Services aux entreprises | 100,0 | 101,1 | 104,0 | 102,0 | 105,7 |

| Services aux particuliers | 100,0 | 105,8 | 113,5 | 119,1 | 120,4 |

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

graphiqueFigure 9 - Évolution de la part des fonds propres dans le bilan des TPE selon le secteur

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

Le taux d’endettement recule dans tous les secteurs

Le levier financier (ou taux d’endettement financier) est un indicateur de solvabilité des entreprises particulièrement scruté par les banques. Entre 2014 et 2018, le levier financier des TPE diminue dans l’ensemble des secteurs [Ouvrir dans un nouvel ongletDe Pastor, 2019] (figure 10). Dans la plupart d’entre eux, cette diminution résulte d’une moindre progression des dettes financières par rapport à celle des fonds propres. Dans le commerce et l’industrie, les dettes financières ont même diminué sur la période tandis que les fonds propres sont en hausse notable. Cependant, le secteur de l’hébergement-restauration conserve une situation d’endettement dégradée : son encours de dettes financières représentent encore 121 % de ses capitaux propres en 2018.

tableauFigure 10 - Taux d'endettement des TPE selon le secteur entre 2014 et 2018

| 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

| Industrie | 104,4 | 104,0 | 94,1 | 100,7 | 85,8 |

| Construction | 74,0 | 68,7 | 71,0 | 62,9 | 64,3 |

| Commerce | 80,0 | 73,3 | 69,1 | 65,3 | 61,0 |

| Transport | 65,7 | 59,3 | 57,5 | 56,5 | 55,4 |

| Hébergement-restauration | 158,0 | 141,6 | 125,4 | 123,2 | 120,8 |

| Information-communication | 46,4 | 38,2 | 36,9 | 41,1 | 41,6 |

| Immobilier | 187,2 | 180,7 | 163,9 | 151,1 | 156,1 |

| Services aux entreprises | 46,3 | 46,7 | 40,7 | 45,5 | 44,7 |

| Services aux particuliers | 113,2 | 103,2 | 92,6 | 84,9 | 85,7 |

| Ensemble | 96,4 | 91,4 | 84,5 | 81,3 | 79,8 |

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

Forte hétérogénéité des structures financières au sein des TPE

Si globalement la structure financière des TPE s’améliore entre 2014 et 2018 dans l’ensemble des secteurs, les indicateurs financiers restent très hétérogènes entre les TPE.

En 2018, le ratio de fonds propres des TPE est inférieur à – 36 % pour 10 % d’entre elles et supérieur à 64 % pour 25 % (figure 11). Néanmoins, sur la période 2014-2018, l’amélioration du ratio de fonds propres au niveau agrégé se retrouve tout le long de la distribution des ratios de fonds propres : par exemple, alors que la moitié des TPE en 2014 présentaient un ratio de fonds propres supérieur à 30 %, ce ratio est supérieur à 36 % pour la moitié des TPE en 2018.

tableauFigure 11 - Distribution du ratio fonds propres/passif des TPE entre 2014 et 2018

| P10 | 1er quartile | Médiane | 3e quartile | P90 | |

|---|---|---|---|---|---|

| 2014 | – 42,7 | 5,4 | 29,7 | 57,1 | 78,3 |

| 2015 | – 39,6 | 6,2 | 31,4 | 58,6 | 79,2 |

| 2016 | – 37,6 | 7,1 | 32,9 | 60,0 | 80,2 |

| 2017 | – 35,0 | 8,0 | 34,5 | 61,4 | 81,2 |

| 2018 | – 35,6 | 8,1 | 36,2 | 63,8 | 83,2 |

- Lecture : en 2014, la moitié des TPE présentaient un ratio de fonds propres supérieur à 30 %. En 2018, pour la moitié des TPE, ce ratio est supérieur à 36 %.

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

graphiqueFigure 11 - Distribution du ratio fonds propres/passif des TPE entre 2014 et 2018

- Lecture : en 2014, la moitié des TPE présentaient un ratio de fonds propres supérieur à 30 %. En 2018, pour la moitié des TPE, ce ratio est supérieur à 36 %.

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

La situation s’améliore également pour le taux d’endettement financier : au niveau agrégé, il baisse nettement entre 2014 et 2018. Cette amélioration est également observée tout le long de la distribution des taux d’endettement (figure 12). De plus, la dispersion de ces taux d’endettement se réduit nettement sur la période, car les TPE les plus endettées (situées dans le haut de la distribution) comme celles qui présentaient un levier négatif (situées dans le bas de la distribution) ont fortement diminué leur levier financier. Néanmoins, les situations restent toujours très contrastées en 2018 : si les 10 % des TPE les plus endettées présentent un taux d’endettement supérieur à 207 %, pour 50 % des TPE, ce taux est situé entre 0 % et 44 %.

tableauFigure 12 - Distribution du taux d'endettement financier des TPE entre 2014 et 2018

| P10 | 1er quartile | Médiane | 3e quartile | P90 | |

|---|---|---|---|---|---|

| 2014 | – 62,5 | 0,0 | 1,3 | 61,6 | 280,1 |

| 2015 | – 45,1 | 0,0 | 1,0 | 57,3 | 260,4 |

| 2016 | – 27,6 | 0,0 | 0,7 | 52,5 | 237,8 |

| 2017 | – 15,8 | 0,0 | 0,4 | 48,0 | 218,5 |

| 2018 | – 13,6 | 0,0 | 0,2 | 44,1 | 207,3 |

- Lecture : le quart des TPE les plus endettées en 2014 présentent un taux d'endettement financier (dettes financières/fonds propres) supérieur à 62 %. Ce ratio est supérieur à 44 % pour le quart des TPE les plus endettées en 2018.

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

graphiqueFigure 12 - Distribution du taux d'endettement financier des TPE entre 2014 et 2018

- Lecture : le quart des TPE les plus endettées en 2014 présentent un taux d'endettement financier (dettes financières/fonds propres) supérieur à 62 %. Ce ratio est supérieur à 44 % pour le quart des TPE les plus endettées en 2018.

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

Entre 2014 et 2018, près d’une TPE sur cinq présente des fonds propres négatifs

Chaque année, entre 2014 et 2018, près d’une TPE sur cinq présente un ratio de fonds propres négatif ou nul [Ouvrir dans un nouvel ongletOFE, 2019] et une proportion légèrement plus élevée déclare avoir dans leur bilan des capitaux propres inférieurs à la moitié du capital social (figure 13). Elles sont particulièrement nombreuses dans l’immobilier (26 %), l’hébergement-restauration (23 %) et les services aux particuliers (23 %) ; il s’agit souvent de jeunes entreprises. Au total, en 2018, le montant de fonds propres négatifs des TPE s’élève à 17 milliards d’euros.

Par ailleurs, pour une TPE sur dix, le taux d’endettement est supérieur à 200 % en 2018, même si depuis 2014, cette part a diminué de 13 % à 10 %. Leur part avoisine ou dépasse les 15 % dans l’hébergement-restauration, l’immobilier et l’industrie ; à l’inverse, cette part est faible dans l’information-communication (4 %) et les services aux entreprises (6 %). La proportion de TPE surendettées décroît avec l’ancienneté : 14 % des jeunes TPE, 9 % des TPE entre 6 et 10 ans d’ancienneté et 7 % des TPE matures.

Enfin, plus d’un tiers des TPE déclarent un endettement financier nul dans leur bilan ; cette proportion croît entre 2014 et 2018. Elle culmine dans l’information-communication (60 %) et les services aux entreprises (49 %), deux secteurs particulièrement dotés de jeunes entreprises innovantes. Il est possible qu’une part élevée de ces TPE bénéficient d’apports externes en capital importants et n’aient pas besoin d’avoir recours au système bancaire pour se financer.

tableauFigure 13 - Proportion de TPE sous-capitalisées ou surendettées entre 2014 et 2018

| 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

| Ratio de fonds propres | |||||

| Négatif ou nul | 20 | 19 | 19 | 18 | 18 |

| De 0 % à 50 % | 49 | 48 | 47 | 47 | 44 |

| 50 % ou plus | 31 | 33 | 34 | 35 | 37 |

| Levier financier (ou taux d'endettement) | |||||

| Négatif | 14 | 13 | 12 | 12 | 12 |

| Nul | 32 | 33 | 35 | 36 | 37 |

| Entre 0 % et 50 % | 26 | 27 | 27 | 28 | 28 |

| Entre 50 % et 100 % | 8 | 8 | 8 | 8 | 7 |

| Entre 100 % et 150 % | 4 | 4 | 4 | 4 | 4 |

| Entre 150 % et 200 % | 3 | 3 | 3 | 2 | 2 |

| Plus de 200 % | 13 | 12 | 11 | 11 | 10 |

| Capitaux propres inférieurs à la moitié du capital social | |||||

| Oui | 24 | 23 | 22 | 21 | 21 |

| Non | 76 | 77 | 78 | 79 | 79 |

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

1,3 % des TPE ont connu une première défaillance en 2019

Sur les 1,2 million de TPE étudiées ici, 1,3 % ont connu une première défaillance en 2019 (contre 0,9 % pour le reste des entreprises). En 2017, ces TPE défaillantes employaient 1,7 % des salariés des TPE. En quatre ans, le taux de défaillance des TPE n’a cessé de reculer, passant de 1,8 % en 2016 à 1,3 % en 2019.

Les jeunes TPE sont plus exposées au risque de défaillance que les plus anciennes : 1,9 % des TPE ayant au plus 5 ans d’ancienneté en 2017 ont connu une première défaillance en 2019, contre 1,1 % pour les TPE entre 6 et 10 ans d’ancienneté et 0,8 % pour celles de plus de 10 ans d’ancienneté.

Les TPE de la construction, de l’hébergement-restauration et des transports sont plus vulnérables : au sein de chacun de ces secteurs, près de 2 % des TPE ont connu une première défaillance en 2019. À l’inverse, dans l’immobilier, les services aux entreprises et l’information-communication, le taux de défaillance des TPE est inférieur à 0,9 % (figure 14).

tableauFigure 14 - Défaillances des TPE en 2019 selon le secteur

| Taux de défaillance | Part d'emplois salariés menacés1 | |

|---|---|---|

| Industrie | 1,3 | 1,6 |

| Construction | 1,9 | 2,4 |

| Commerce | 1,6 | 1,4 |

| Transports et entreposage | 1,8 | 2,8 |

| Hébergement-restauration | 1,9 | 1,8 |

| Information-communication | 0,9 | 1,7 |

| Immobilier | 0,3 | 0,6 |

| Services aux entreprises | 0,8 | 1,3 |

| Services aux particuliers | 1,7 | 1,7 |

| Ensemble | 1,3 | 1,7 |

- 1. Salariés en activité en 2017 dans des TPE qui ont connu une défaillance en 2019.

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles).

La faiblesse des fonds propres est le facteur augmentant le plus le risque de défaillance des TPE

Le taux de défaillance des TPE est d’autant plus élevé que la part des fonds propres dans leur bilan est faible : sur la période 2014-2017, le taux de défaillance à horizon 2 ans est maximal lorsque leurs capitaux propres sont négatifs (figure 15). De plus, le taux de défaillance des TPE moyennement capitalisées (c’est-à-dire déclarant un niveau de fonds propres positif mais inférieur à la moitié de leur bilan) est 4,5 fois plus élevé que celui des TPE très capitalisées (c’est-à-dire déclarant un niveau de fonds propres supérieur à la moitié de leur bilan).

tableauFigure 15 - Taux de défaillance des TPE à horizon 2 ans selon leur niveau de fonds propres entre 2014 et 2017

| Taux de défaillance à horizon 2 ans | ||||

|---|---|---|---|---|

| 2014 | 2015 | 2016 | 2017 | |

| Négatif | 3,9 | 3,5 | 3,5 | 3,0 |

| Positif et inférieur ou égal à 50 % | 1,8 | 1,6 | 1,6 | 1,5 |

| Supérieur à 50 % | 0,4 | 0,4 | 0,4 | 0,3 |

| Ensemble | 1,8 | 1,6 | 1,5 | 1,3 |

- Lecture : 3,9 % des TPE présentant des fonds propres négatifs en 2014 ont connu une défaillance en 2016. 0,4 % des TPE présentant un niveau de fonds propres supérieur à 50 % de leur bilan ont connu une défaillance en 2016.

- Champ : France, TPE (encadré 1).

- Source : Insee, Esane (données individuelles). Banque de France, fichier des défaillances.

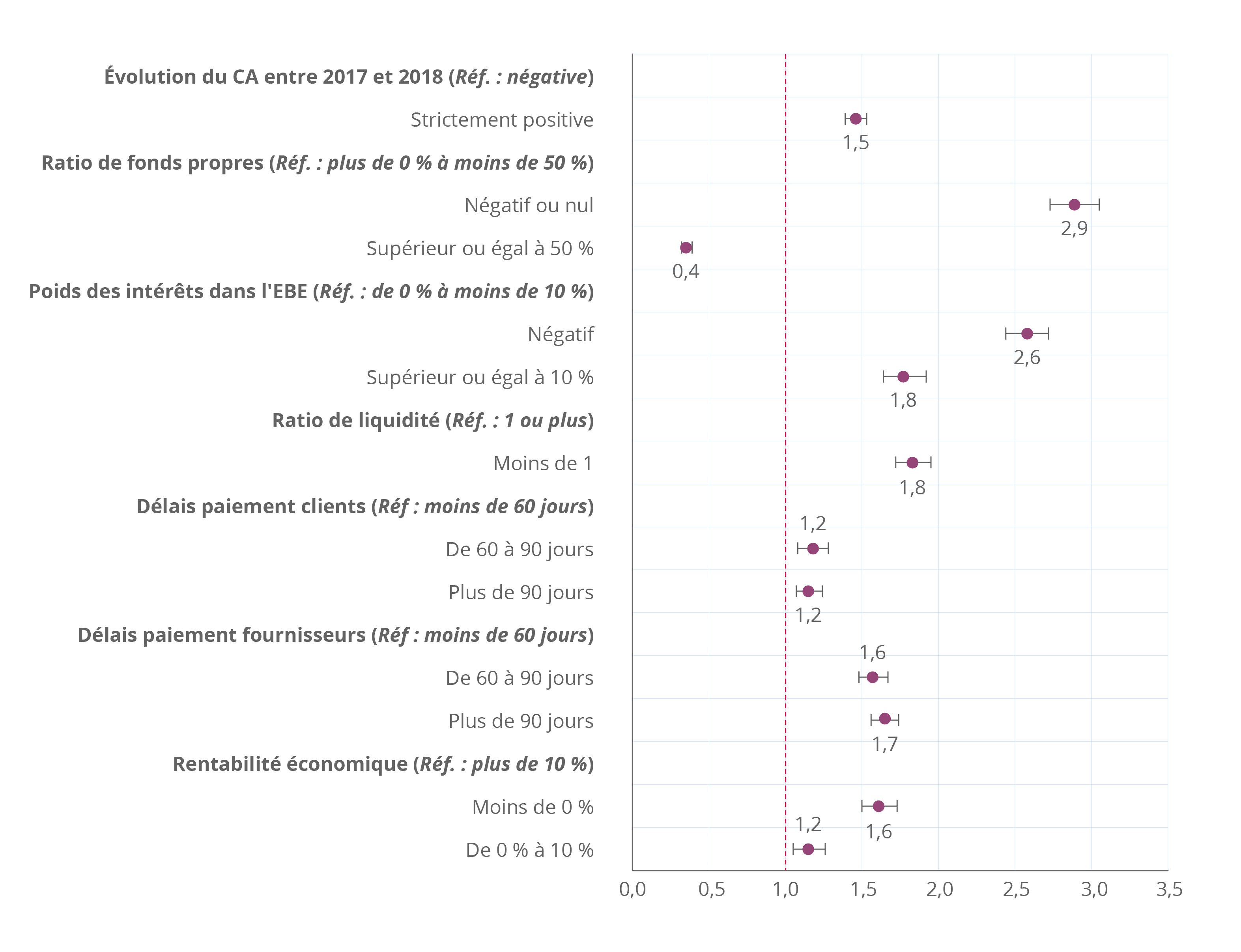

Ces résultats sont confirmés en contrôlant d’une part des caractéristiques structurelles (secteur, nombre de salariés, ancienneté, localisation) et d’autre part des facteurs relatifs à la situation économique et financière de l’entreprise (en matière de solvabilité, liquidité, délais de paiement, rentabilité et évolution de l’activité) pouvant influer sur le risque de défaillance (encadré 3 et annexe 1). Ainsi, toutes choses égales par ailleurs, une TPE ayant des fonds propres négatifs a 2,9 fois plus de chances d’être défaillante à horizon 1 an qu’une TPE ayant des fonds propres positifs et inférieurs à la moitié de son bilan (figure 16). L’influence de ce facteur sur le risque de défaillance reste significative dans l’ensemble des secteurs mais sa magnitude peut varier selon le secteur considéré : ainsi si une TPE dans l’industrie ou l’hébergement-restauration voit son risque de défaillance multiplier par deux, une TPE dans la construction le voit multiplier par quatre.

Par ailleurs, plus les fonds propres sont élevés, plus le risque de défaillance est faible : toutes choses égales par ailleurs, une TPE ayant un niveau de fonds propres supérieur à la moitié du bilan a 60 % de chances de moins d’être défaillante, qu’une TPE dotée d’un niveau de fonds propres compris entre 0 % et 50 % du bilan.

La présence de fonds propres négatifs dans une TPE est le facteur qui augmente le plus son risque de défaillance. Ceci confirme que les fonds propres constituent pour les TPE une source de financement essentielle, en particulier pour amortir les effets délétères d’un choc externe, liés par exemple à une dégradation brutale de l’environnement économique. Lorsque les fonds propres sont négatifs dans une entreprise, ils signalent une situation d’insolvabilité et donc de vulnérabilité élevée.

D’autres fragilités financières ou économiques influent de façon significative sur la probabilité de défaillance des TPE. Ainsi, toutes choses égales par ailleurs, des charges d’intérêt supérieures à 10 % de l’excédent brut d’exploitation (EBE) accroissent pour ces TPE leur probabilité de défaillance de 80 %, par rapport à celles ayant des charges d’intérêt inférieures à 10 %. Ce problème de solvabilité peut se cumuler avec celui lié à la faiblesse des fonds propres. Plus les fonds propres d’une TPE sont faibles, plus elle aura des difficultés à emprunter à bas coût, ce qui pèsera sur sa capacité à dégager des profits et à accumuler des fonds propres ultérieurement.

tableauFigure 16 - Probabilité de défaillance à horizon 1 an des TPE présentes en 2018 : odds-ratios (ou rapports de cotes) estimés d’après un modèle logit

| Rapport de cotes | Borne inférieure | Borne supérieure | |

|---|---|---|---|

| Évolution du CA entre 2017 et 2018 : >0 vs ≤0 | 1,46 | 1,39 | 1,53 |

| Rentabilité économique : [0%;10%] vs >10% | 1,15 | 1,05 | 1,26 |

| Rentabilité économique : <0 vs >10% | 1,61 | 1,50 | 1,73 |

| Délais paiement fournisseurs : >90j vs [0j;60j] | 1,65 | 1,56 | 1,74 |

| Délais paiement fournisseurs : [60j;90j] vs [0j;60j] | 1,57 | 1,48 | 1,67 |

| Délais paiement clients : >90j vs [0j;60j] | 1,15 | 1,07 | 1,24 |

| Délais paiement clients : [60j;90j] vs [0j;60j] | 1,17 | 1,08 | 1,28 |

| Ratio de liquidité : <1 vs ≥1 | 1,83 | 1,72 | 1,95 |

| Poids des intérêts dans l'EBE : ≥10% vs [0%;10%[ | 1,77 | 1,64 | 1,92 |

| Poids des intérêts dans l'EBE : <0% vs [0%;10%[ | 2,58 | 2,44 | 2,72 |

| Ratio de fonds propres : ≥50% vs ]0%;50%[ | 0,35 | 0,32 | 0,39 |

| Ratio de fonds propres : ≤0 vs ]0%;50%[ | 2,89 | 2,73 | 3,05 |

- Note : l’interprétation des rapports de cotes se fait par rapport à 1, au regard de la modalité de référence définie pour chaque variable. Seuls les rapports de cotes dont l’intervalle de confiance n’inclut pas 1 sont significatifs (au seuil de 5%).

- Lecture : toutes choses égales par ailleurs, la probabilité de connaître une défaillance est 290 % (rapport de cotes de 2,9) plus élevée pour les TPE ayant un ratio de fonds propres négatif que pour les TPE ayant un ratio de fonds propres compris entre 0 % et 50 %.

- Champ : France, TPE (encadré 1) présentes en 2017 et en 2018 dans le Fare.

- Source : Insee, Esane (données individuelles). Banque de France, fichier des défaillances.

graphiqueFigure 16 - Probabilité de défaillance à horizon 1 an des TPE présentes en 2018 : odds-ratios (ou rapports de cotes) estimés d’après un modèle logit

- Note : l’interprétation des rapports de cotes se fait par rapport à 1, au regard de la modalité de référence définie pour chaque variable. Seuls les rapports de cotes dont l’intervalle de confiance n’inclut pas 1 sont significatifs (au seuil de 5%).

- Lecture : toutes choses égales par ailleurs, la probabilité de connaître une défaillance est 290 % (rapport de cotes de 2,9) plus élevée pour les TPE ayant un ratio de fonds propres négatif que pour les TPE ayant un ratio de fonds propres compris entre 0 % et 50 %.

- Champ : France, TPE (encadré 1) présentes en 2017 et en 2018 dans le Fare.

- Source : Insee, Esane (données individuelles). Banque de France, fichier des défaillances.

Au-delà des problèmes de solvabilité, une insuffisance de liquidité (mesurée ici par un « ratio de liquidité restreinte » strictement inférieur à 1) augmente la probabilité de défaillance des TPE de 80 %, par rapport à celles qui sont jugées suffisamment liquides (« ratio de liquidité restreinte » supérieur ou égal à 1). Une faiblesse des fonds propres peut engendrer une crise de liquidité ou aggraver un problème de liquidité préexistant, en fragilisant la trésorerie des entreprises, car un faible niveau de fonds propres va mécaniquement réduire son fonds de roulement.

Les TPE payant leurs fournisseurs avec des retards supérieurs à 30 jours d’achat accroissent leur probabilité de défaillance de 70 %, par rapport à celles qui les paient sans retard. Les retards de paiement fournisseur, s’ils améliorent la trésorerie des TPE concernées, signalent des difficultés financières pour honorer leurs engagements financiers de court terme avec leurs fournisseurs, difficultés pouvant conduire dans certains cas à la défaillance. Par contre, les délais de paiement client semblent moins influer sur le risque de défaillance des TPE, ce qui relativise le risque de contagion induit par les difficultés des entreprises clientes [Ouvrir dans un nouvel ongletDietsch et al., 2020].

Enfin, au-delà des facteurs financiers évoqués ci-dessus, une faible rentabilité économique ou une évolution défavorable du chiffre d’affaires augmentent le risque de défaillance des TPE. Ainsi, toutes choses égales par ailleurs, les TPE accusant un recul de leur chiffre d’affaires entre 2017 et 2018 voient leur probabilité de défaillance en 2019 s’accroître de 50 %, par rapport à celles enregistrant une croissance de leur chiffre d’affaires.

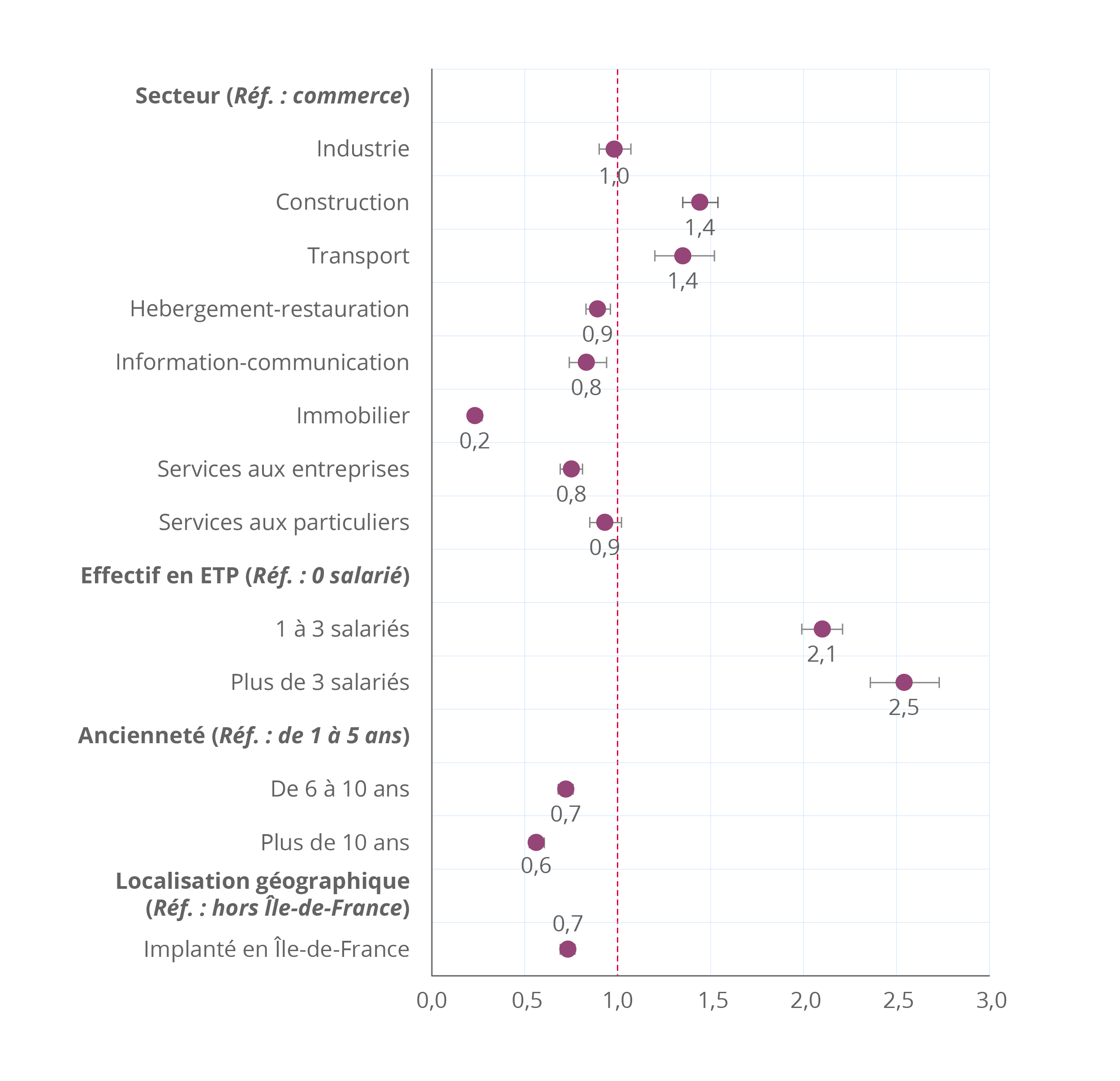

Outre les facteurs liés à la situation économique et financière de la TPE, des facteurs structurels liés au secteur, au nombre de salariés, à l’ancienneté et à la localisation géographique ont une influence significative sur son risque de défaillance (annexe 2). Ainsi, toutes choses égales par ailleurs, certains environnements, qu’ils soient sectoriels ou géographiques, apparaissent plus propices à la défaillance des TPE : par exemple, une TPE dans la construction a, toutes choses égales par ailleurs, près de 40 % de chances de plus de connaître une défaillance qu’une TPE dans le commerce. L’ancienneté de la TPE joue également sur le risque de défaillance : par rapport à des jeunes TPE, des TPE âgées de 6 à 10 ans connaissent un risque de défaillance inférieur de 30 %, et pour celles de plus de 10 ans d’ancienneté, il est inférieur de 40 %. Enfin, le nombre de salariés dans la TPE influence grandement le risque de défaillance : ainsi, par rapport à une TPE sans salarié, une TPE ayant 1 à 3 salariés voit son risque de défaillance multiplié par 2,1, et pour celle ayant 4 à 9 salariés, ce risque est multiplié par 2,5. Cela peut traduire le fait que les TPE sans salarié recourent moins à la procédure collective en cas de difficulté mais plutôt à des procédures à l’amiable, voire à de simples cessations volontaires, ce qui est impossible dès lors que l’entreprise a des salariés.

Encadré 1 – Champ et sources

Le champ sectoriel est celui des secteurs principalement marchands non agricoles et non financiers.

La loi de modernisation économique (LME) de 2008 distingue quatre catégories d’entreprises : les grandes entreprises (GE), les entreprises de taille intermédiaire (ETI), les petites et moyennes entreprises hors micro-entreprises (PME hors MIC) et les micro-entreprises (MIC). Ces dernières sont des unités légales de moins de 10 salariés ayant un chiffre d’affaires ou un total de bilan n’excédant pas 2 millions d’euros.

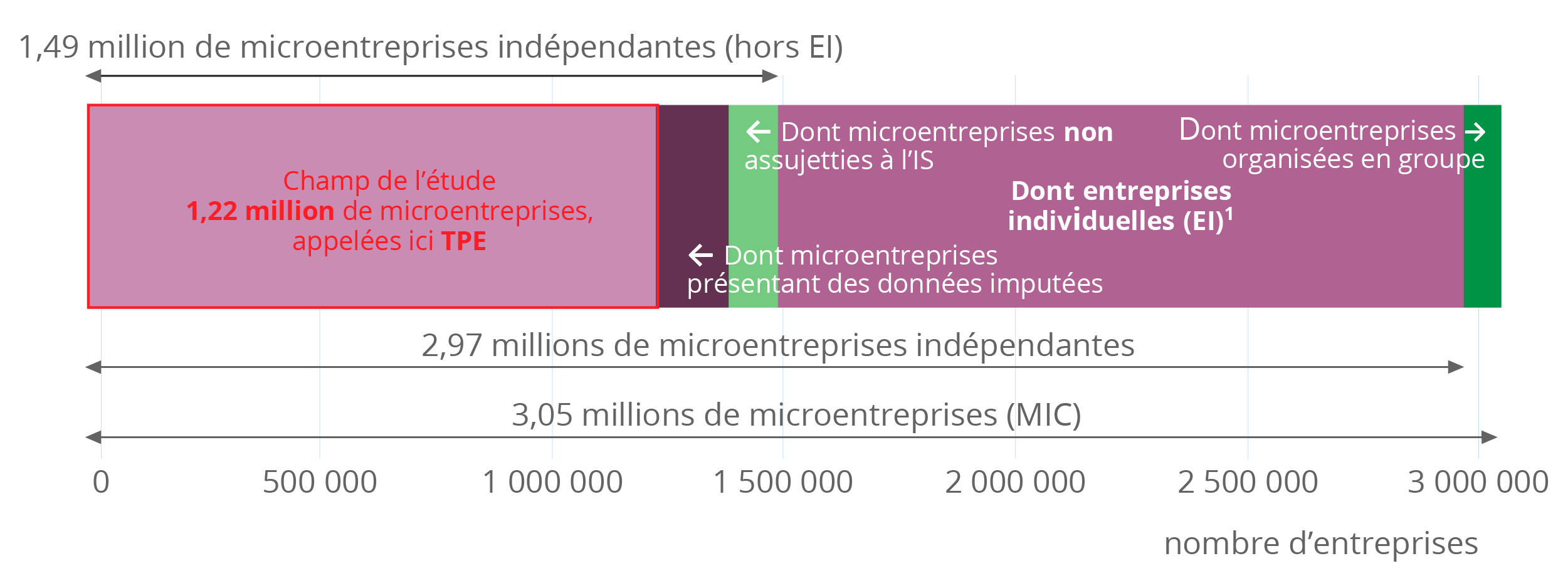

En 2018, sur les 3,05 millions de micro-entreprises présentes dans les secteurs principalement marchands non agricoles et non financiers, seules 1,22 million sont retenues dans l’étude (soit 38 %) (figure) : il s’agit des micro-entreprises (MIC) indépendantes n’ayant pas opté pour le statut juridique d’entreprise individuelle (EI), assujetties à l’impôt sur les sociétés (IS BIC-RN ou BIC-RSI) et ne présentant pas de données manquantes ayant fait l’objet d’un redressement.

graphiqueChamp des très petites entreprises (TPE) étudiées

- 1. Dont micro-entrepreneurs et micro-entreprises au sens fiscal.

- Champ : France, micro-entreprises (MIC) des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Esane (données individuelles).

Champ des TPE étudiées

Cette étude nécessite de disposer de données de bilan fiables, détaillées et comparables. Ces exigences conduisent à restreindre de façon notable le champ de l’étude. Ainsi sont exclues :

- les micro-entreprises organisées en groupe ;

- les micro-entreprises ayant le statut juridique d’entreprise individuelle (EI). La forme juridique EI est en effet très spécifique, au sens où elle engage personnellement le chef d’entreprise (le capital personnel ou familial peut alors être directement impacté en cas de difficultés). À ce titre, les EI présentent des spécificités comptables qui ne permettent pas d’apprécier leur niveau de capitalisation : absence de notion de capital social et patrimoine de l’entreprise confondu avec celui de son dirigeant ;

- les micro-entreprises non assujetties à l’impôt sur les sociétés (IS BIC-RN ou BIC-RSI) ;

- les micro-entreprises présentant des données imputées, en raison de données manquantes dans les liasses fiscales.

Les données mobilisées

Deux sources de données sont mobilisées :

- Les données comptables (comptes de résultat, bilan) du dispositif d’élaboration des statistiques annuelles d’entreprises (Esane) piloté par l’Insee. Les millésimes 2014 à 2018 du FARE (Fichier approché des résultats d’Esane) sont ici exploités.

- Les défaillances d’entreprises enregistrées dans le Bulletin officiel des annonces civiles et commerciales (Bodacc) et retraitées par la Banque de France. Les entrées en procédure collective exploitées ici sont intervenues entre 2012 et 2019.

Les défaillances sont appréhendées selon leur définition juridique : sont considérées comme défaillantes les entreprises qui font l’objet d’une procédure collective, qu’il s’agisse d’un redressement ou d’une liquidation judiciaire. Les défaillances ne doivent pas être confondues avec les cessations. Une défaillance d’entreprise ne débouche pas forcément sur une cessation. À l’inverse, la majeure partie des TPE mettent fin à leur activité sans passer par une procédure collective (départ en retraite, arrêt volontaire, décès, cession, etc.).

Enfin, une même entreprise peut subir plusieurs procédures collectives au fil du temps. On considère ici la première ouverture de procédure collective enregistrée sur la période observée.

La défaillance au sens juridique s’applique au niveau de l’unité légale (UL). Ce concept ne peut pas être appréhendé au niveau de l’entreprise au sens de la LME, car elle peut être constituée de plusieurs UL, défaillantes ou non. C’est pourquoi ne sont étudiées ici que les TPE indépendantes.

Encadré 2 – Définition et rôle des fonds propres dans l’entreprise

Les fonds propres en comptabilité

Les fonds propres correspondent aux sommes versées par les associés ou actionnaires de l’entreprise, augmentées des profits générés annuellement par l’entreprise qui ne sont pas distribués en dividendes. En comptabilité, les fonds propres sont constitués des « capitaux propres » et des « autres fonds propres ».

En comptabilité, comme le passif d’une entreprise (ses ressources) est toujours égal à son actif net (son patrimoine) et que le passif est toujours la somme des fonds propres et des dettes, il en découle que les fonds propres correspondent au patrimoine de l’entreprise net de l’ensemble de ses dettes. Ils peuvent ainsi être considérés comme la valeur comptable de l’entreprise.

Capital externe et capital interne

Les fonds propres peuvent relever du financement externe ou du financement interne. La composante « capital social » correspond à du financement externe : pour se financer, l’entreprise émet des actions/parts sociales, lesquelles sont souscrites par des investisseurs appartenant ou non à l’entreprise. La composante « résultats » correspond à du financement interne : ce sont les bénéfices passés et présents de l’entreprise. Cette forme de financement est appelée « autofinancement ».

Des fonds propres parfois insuffisants

Lorsque les fonds propres sont insuffisants, le risque d’insolvabilité augmente. Ce risque entraîne une incertitude sur la continuité d’exploitation, peut induire un dépôt de bilan (redressement ou liquidation judiciaire), augmente les difficultés pour obtenir des emprunts auprès des banques. De plus, dans le cas où les capitaux propres sont inférieurs à la moitié du capital social (ce qui peut survenir, dès lors que l’entreprise enregistre des pertes, dont le montant dépasse la moitié du capital social), le Code du commerce prévoit une parution dans un journal d’annonces légales, la tenue d’une assemblée extraordinaire pour décider ou non la dissolution de la société.

Avantages et inconvénients du financement par fonds propres

Avantages

- Ils permettent à l’entreprise d’être autonome sur le plan financier.

- Ils peuvent jouer un rôle contracyclique (amortisseur de crise) et limitent le risque de défaillance.

- Ils ne sont pas remboursables par l’entreprise. En cas de liquidation de l’entreprise, les investisseurs pourront récupérer la part résiduelle des actifs après remboursement des créanciers.

- Ils constituent une garantie de solidité financière vis-à-vis des créanciers (banques, fournisseurs, etc.).

- La rémunération des actionnaires/associés est conditionnée à l’existence de bénéfices (contrairement au remboursement d’une dette).

Inconvénients

- Ils sont imposables à l’impôt sur les bénéfices, alors que la dette financière bénéficie d’un régime fiscal plus favorable (déductibilité des intérêts d’emprunt).

- Ils impliquent une perte de contrôle de l’entreprise. Lorsque les actions/parts sociales sont souscrites par des investisseurs extérieurs à l’entreprise, ces derniers ont le pouvoir de décision dans les choix stratégiques et organisationnels de l’entreprise. Lors d’une augmentation de capital, avec l’entrée de nouveaux investisseurs dans le capital, il y a même dilution du capital.

- Ils impliquent de rémunérer les actionnaires/associés sous forme de dividendes correspondant à une part des bénéfices. Cette rémunération est souvent plus onéreuse que celle d’un créancier, étant donné que la prise de risque est plus grande (possibilité pour l’investisseur de ne jamais récupérer ses fonds en cas de liquidation).

Encadré 3 – Une modélisation du risque de défaillance des TPE

La mesure du risque de défaillance repose sur l’exploitation d’éléments comptables et financiers. Afin de quantifier, au niveau individuel, l’influence de différents indicateurs économiques et financiers sur la probabilité de défaillance des TPE, une régression logistique a été réalisée. Des modèles de ce type ont été utilisés par Altman [Ouvrir dans un nouvel onglet1968] ou plus récemment Oseo [Ouvrir dans un nouvel onglet2011].

Dans cette modélisation, la défaillance correspond à la décision juridique d’entrée de l’entreprise dans une procédure collective (liquidation judiciaire immédiate ou redressement judiciaire). Le modèle vise à discriminer les TPE entrées en procédure collective des autres TPE, en fonction de caractéristiques structurelles de l’entreprise (secteur, localisation géographique, etc.) et de sa situation économique et financière (taux d’endettement, trésorerie, rentabilité, etc.).

L’horizon de défaillance retenu est ici un an : la probabilité de défaillance en année N est estimée à partir des caractéristiques de la TPE mesurées en année N-1.

Soit πi la probabilité de défaillance en N, Xi le vecteur des variables de contrôle mesurées en N-1 (caractéristiques structurelles) et Zi le vecteur des ratios comptables, sélectionnés sur la base de la littérature existante portant sur les défaillances d’entreprises [dont Blazy R. et al., 1997], calculés en N-1, le modèle à estimer s’écrit comme suit :

Tous les ratios comptables ont été discrétisés, de manière à introduire dans le modèle uniquement des variables catégorielles (annexe 1).

L’exponentielle des coefficients estimés correspond à un rapport de cotes (odds ratio). On mesure ainsi le surcroît de probabilité de défaillance associé à une modalité d’une variable explicative (par exemple le niveau de fonds propres) par rapport à une modalité de référence (par exemple, des fonds propres compris entre 0 et 50 % du bilan). Un odds ratio égal à 1 signifie qu’il n’y a pas de lien entre les deux variables. Un odds ratio significativement différent de 1 indique un lien entre les deux variables, ce lien étant d’autant plus fort que l’odds ratio est éloigné de 1.

Définitions

Entreprise et catégorie d’entreprises : le décret n° 2008-1354 du 18 décembre 2008 d’application de la loi de modernisation de l’économie de 2008 (LME) définit l’entreprise comme « la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes. »

Concrètement, l'entreprise est :

- soit une unité légale (entité juridique identifiée par son numéro Siren, qui peut être un entrepreneur individuel ou une société exerçant une fonction de production) indépendante ;

- soit un regroupement économiquement pertinent (intervenant sur le marché, regroupant l’ensemble des facteurs de production, ayant une autonomie de décision) d’unités légales appartenant à un même groupe de sociétés.

Le décret de 2008 définit également quatre catégories d’entreprises :

- les petites et moyennes entreprises (PME) sont celles qui, d’une part, occupent moins de 250 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total de bilan n’excédant pas 43 millions d’euros ;

- parmi elles, les micro-entreprises (MIC) occupent moins de 10 personnes, et ont un chiffre d’affaires annuel ou un total de bilan n’excédant pas 2 millions d’euros ;

- les entreprises de taille intermédiaire (ETI) sont des entreprises qui n’appartiennent pas à la catégorie des PME et qui, d’une part, occupent moins de 5 000 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 1 500 millions d’euros ou un total de bilan n’excédant pas 2 000 millions d’euros ;

- les grandes entreprises (GE) sont des entreprises non classées dans les catégories précédentes.

Groupe : ensemble de sociétés liées entre elles par des participations au capital et parmi lesquelles l’une exerce sur les autres un pouvoir de décision.

Micro-entrepreneur : ce régime est la nouvelle dénomination pour celui de l’auto-entrepreneur depuis le 19 décembre 2014. Il a été mis en place par la loi de modernisation de l’économie (LME) d’août 2008 et est entré en vigueur au 1er janvier 2009. Pour les entrepreneurs individuels qui en font la demande, les formalités de création d'entreprises sont allégées, et le mode de calcul et de paiement des cotisations sociales et de l’impôt sur le revenu est simplifié. L’entrepreneur bénéficie ainsi notamment du régime fiscal de la micro-entreprise et du régime micro-social. Depuis le 1er janvier 2018, le régime peut s’appliquer aux entreprises dont le chiffre d’affaires pour une année civile complète n’excède pas :

- 170 000 euros HT pour une activité de vente de marchandises, d’objets, d’aliments à emporter ou à consommer sur place, ou de fourniture de logement ;

- 70 000 euros HT pour une activité de services.

Micro-entreprise au sens fiscal : il s'agit d'un régime d'imposition des bénéfices pour les entreprises individuelles (EI), l'Entreprise Individuelle à Responsabilté Limitée (EIRL) à l'impôt sur le revenu et les EURL soumises à l'impôt sur le revenu et dont le gérant est l'associé unique. Ce régime d'imposition nécessite la soumission à l'impôt sur le revenu (IR).

Il se caractérise par :

- une franchise en base de TVA dans la limite d'un chiffre d'affaires de 82 800 ou 33 200 euros : les entreprises ne facturent pas la TVA à leurs clients et ne récupèrent pas cette TVA payée à leurs fournisseurs ;

- un abattement forfaitaire lors du calcul du résultat de l'entreprise ;

- des obligations comptables et déclaratives simplifiées ;

- pas de déficit possible : l'exploitant individuel ne peut pas l'imputer sur son revenu global.

Peuvent en bénéficier les petites entreprises individuelles et les EURL dont le gérant est l'associé unique et qui sont soumises à l'impôt sur le revenu, dont le chiffre d’affaires est inférieur à 170 000 euros hors taxes pour les exploitants dont le commerce principal est de vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fourniture de logement, et à 70 000 euros hors taxes pour les prestataires de services (seuils applicables depuis le 1er janvier 2018, alors que les seuils de chiffre d'affaires de la franchise de TVA restent fixés à 82 800 et 33 200 euros).

Entreprise individuelle (EI) : entreprise qui est la propriété exclusive d’une personne physique. L’entrepreneur exerce son activité sans avoir créé de personne juridique distincte. Les différentes formes d’entreprises individuelles sont : commerçant, artisan, profession libérale, agriculteur.

Secteurs principalement marchands non agricoles : ils correspondent, ici, aux activités de la nomenclature d’activités française (NAF rév. 2) : ensemble de l’industrie ; construction ; commerce-réparation d’automobiles et de motocycles ; transports et entreposage ; hébergement et restauration ; information et communication ; activités financières et d’assurance (uniquement division 66 et sous-classe 64.20Z) ; activités immobilières ; activités spécialisées, scientifiques et techniques ; activités de services administratifs et de soutien.

Secteurs principalement marchands non agricoles et non financiers : il s’agit des secteurs principalement marchands non agricoles hors activités financières et d’assurance.

Société : entité dotée d’une personnalité morale. Elle est créée dans un but marchand (à savoir, produire des biens ou des services pour le marché, qui peut être une source de profit ou d’autres gains financiers pour son ou ses propriétaires). Elle est la propriété collective de ses actionnaires, qui ont le pouvoir de désigner les administrateurs responsables de sa direction générale. Les formes juridiques les plus fréquentes exercées par les sociétés sont : la SARL (société groupant des associés dont la responsabilité est limitée à leur apport personnel), la SA (société anonyme) où l’exercice de l’activité est séparé de la responsabilité des actionnaires, la société civile présente notamment dans les professions libérales et l’immobilier.

Besoin en fonds de roulement : il représente les besoins de financement à court terme d’une entreprise résultant des décalages des flux de trésorerie correspondant aux décaissements et aux encaissements liés à l’activité opérationnelle. Il est constitué par le montant des créances clients, augmenté du montant des stocks et diminué des dettes fournisseur. Lorsque le besoin en fonds de roulement est positif, l’entreprise doit financer ses besoins à court terme soit par son fonds de roulement soit par des dettes financières à court terme (par exemple, découverts bancaires). Lorsqu’il est négatif, aucun besoin financier n’est généré par l’activité et l’excédent de ressources dégagées peut alimenter la trésorerie nette de l’entreprise.

Capital social : le capital social est une somme apportée par les associés ou les actionnaires dans une société. Le capital social est fixé à la création, son montant minimum est de 1 € à l'exception des sociétés anonymes où le minimum est de 37 000 €. Toutefois ce capital peut être augmenté ou diminué au fils des années. Cette somme ne peut pas être restituée aux associés sauf en cas de dissolution de la société.

Entreprise unipersonnelle à responsabilité limitée (EURL) : elle correspond à une SARL qui ne compte qu’un seul associé. Il s’agit d’une société unipersonnelle, et donc d’une forme juridique possible pour le créateur d’entreprise qui se lance seul dans son projet.

Fonds de roulement : il correspond à l’ensemble des ressources stables destinées à financer les actifs immobilisés (investissements). Il se calcule en faisant la différence entre le montant des ressources stables et celui des actifs immobilisés. L’excédent de fonds de roulement (fonds de roulement strictement positif) peut éventuellement servir à financer le besoin en fonds de roulement généré par le cycle d’exploitation de l’entreprise et sinon le surplus constituera sa trésorerie nette. Le déficit de fonds de roulement (fonds de roulement strictement négatif) traduit un déséquilibre de financement : les investissements ne sont pas intégralement financés par des ressources de long terme, ce qui impacte la trésorerie nette et la solvabilité de l’entreprise.

Levier financier : le taux d’endettement financier correspond à un ratio financier donnant le poids de l’endettement financier par rapport à ses capitaux propres. Il mesure dans quelle proportion l’entreprise est dépendante de ses créanciers et indique son niveau de solvabilité.

Ressources stables : elles correspondent aux ressources financières de long terme (les moins liquides). Elles rassemblent les fonds propres, les provisions pour risques et charges, les amortissements et les dettes financières à long terme (maturité supérieure à 1 an).

Services aux entreprises : ils désignent toutes les activités de services rendus aux entreprises et regroupent les activités scientifiques et techniques ainsi que les services administratifs et de soutien. Voir la nomenclature d’activité française NAF rév 2 pour plus de détails sur ces activités.

Services aux particuliers : ils désignent toutes les activités de services rendus aux particuliers (mise à disposition d’une prestation technique ou intellectuelle) et regroupent les arts, spectacles et activités récréatives ainsi que les « autres activités de services » (réparation d’ordinateurs et de biens personnels et domestiques ; autres services personnels). Voir la nomenclature d’activité française NAF rév 2 pour plus de détails sur ces activités.

Société à responsabilité limitée (SARL) : il s’agit d’une forme de société commerciale qui permet aux associés de limiter leur responsabilité au montant de leurs apports. Une SARL doit être constituée par au moins 2 associés, qui peuvent être des personnes physiques ou des personnes morales. Le capital social est obligatoire, mais aucun minimum n’est fixé par la loi. Le capital social est réparti en parts sociales entre les associés, en proportion de leurs apports.

Société par action simplifiée (SAS) : il s’agit d’une société commerciale par action, au même titre que la SA ou la SCA, mais qui ne peut offrir ses actions au public ni les faire admettre sur un marché réglementé. La SAS se caractérise par sa souplesse juridique. Contrairement à la SARL, les associés sont libres d’aménager comme ils veulent certains points (condition des prises de décision collective, encadrement des cessions de titre, etc.).

Société par action simplifiée unipersonnelle (SASU) : il s’agit d’une SAS qui ne compte qu’un seul associé.

Trésorerie : elle désigne l’ensemble des sommes d’argent mobilisables à court terme, appelées aussi « disponibilités » : avoirs détenus en banque (compte créditeur chez l’établissement bancaire), sommes présentes en caisses et valeurs mobilières de placement (VMP). Il est d’usage de calculer la trésorerie nette des dettes financières à court terme (découverts bancaires et comptes courants d’associés). La trésorerie nette correspond également à la différence entre le fonds de roulement et le besoin en fond de roulement de l’entreprise.

tableauAnnexe 1 - Variables retenues dans la modélisation de la probabilité de défaillance des TPE en 2019 à partir de leurs caractéristiques structurelles et financières en 2018

| Nom | Définition | Modalités |

|---|---|---|

| Caractéristiques structurelles de la TPE en 2018 | ||

| Secteur | Industrie | |

| Construction | ||

| Commerce (Réf.) | ||

| Transports et entreposage | ||

| Hébergement et restauration | ||

| Information et communication | ||

| Immobilier | ||

| Services aux entreprises | ||

| Services aux particuliers | ||

| Effectif en ETP | 0 salarié (Réf.) | |

| 1 à 3 salariés | ||

| Plus de 3 salariés | ||

| Ancienneté | Calculée par différence de millésimes | De 1 à 5 ans (Réf.) |

| De 6 à 10 ans | ||

| Plus de 10 ans | ||

| Localisation géographique | Implantée en Ile-de-France (Réf.) | |

| Hors Ile-de-France | ||

| Indicateurs économiques et financiers de la TPE en 2018 | ||

| Ratio de fonds propres (en %) | Capitaux propres / total du passif | Négatif |

| De 0 à 50 % (Réf.) | ||

| Plus de 50 % | ||

| Poids des intérêts (en %) | Charges d'intérêt/EBE | Négatif |

| De 0 à 10 % (Réf.) | ||

| Plus de 10 % | ||

| Ratio de liquidité restreinte | (Créances de court terme + trésorerie)/(dettes de court terme) | Moins de 1 (liquidité insuffisante) |

| 1 ou plus (Réf.) | ||

| Délais de paiement client (en jours de CA) | (Encours de créances clients – avances reçues)/CA*360 | Moins de 60 jours (Réf.) |

| De 60 à 90 jours | ||

| Plus de 90 jours | ||

| Délais de paiement fournisseur (en jours d'achat) | Encours de dettes fournisseur/achat*360 | Moins de 60 jours (Réf.) |

| De 60 à 90 jours | ||

| Plus de 90 jours | ||

| Rentabilité économique (en %) | EBE/(immobilisations non financières + besoin en fond de roulement) | Négative |

| De 0 à 10 % | ||

| Plus de 10 % (Réf.) | ||

| Taux de croissance 2017/18 du chiffre d'affaires | Négatif ou nul | |

| Strictement positif (Réf.) | ||

- Note : la variable expliquée est ici dichotomique : elle vaut 1 si la TPE connaît une première défaillance (redressement ou liquidation judiciaires) en 2019 (depuis 2012), 0 sinon.

tableauAnnexe 2 - Les odds ratio (ou rapports de cotes) mesurant l’influence des caractéristiques structurelles (secteur, taille, ancienneté, localisation) sur le risque de défaillance des TPE

| Rapport de cotes |

Borne inférieure | Borne supérieure | |

|---|---|---|---|

| Ancienneté: Plus de 11 ans vs 1 à 5 ans | 0,56 | 0,53 | 0,59 |

| Ancienneté: 6 ans à 10 ans vs 1 à 5 ans | 0,72 | 0,68 | 0,76 |

| Taille: 4 à 9 salariés vs 0 salarié | 2,54 | 2,36 | 2,73 |

| Taille: 1 à 3 salariés vs 0 salarié | 2,10 | 1,99 | 2,21 |

| Services aux particuliers vs Commerce | 0,93 | 0,85 | 1,02 |

| Services aux entreprises vs Commerce | 0,75 | 0,70 | 0,82 |

| Immobilier vs Commerce | 0,23 | 0,20 | 0,27 |

| Information-communication vs Commerce | 0,83 | 0,73 | 0,93 |

| Hebergement-restauration vs Commerce | 0,89 | 0,83 | 0,96 |

| Transport vs Commerce | 1,35 | 1,20 | 1,52 |

| Construction vs Commerce | 1,44 | 1,35 | 1,54 |

| Industrie vs Commerce | 0,98 | 0,90 | 1,07 |

| Implanté en Ile-de-France vs Autres régions | 0,73 | 0,69 | 0,78 |

- Note : l’interprétation des rapports de cotes se fait par rapport à 1, au regard de la modalité de référence définie pour chaque variable. Seuls les rapports de cotes dont l’intervalle de confiance n’inclut pas 1 sont significatifs (au seuil de 5%).

- Lecture : toutes choses égales par ailleurs, la probabilité de connaitre une défaillance est 40 % plus élevée pour les TPE de la construction que pour les TPE du commerce.

- Champ : France, TPE (encadré 1) présentes en 2017 et en 2018 dans le Fare.

- Source : Insee, Esane (données individuelles). Banque de France, fichier des défaillances.

graphiqueAnnexe 2 - Les odds ratio (ou rapports de cotes) mesurant l’influence des caractéristiques structurelles (secteur, taille, ancienneté, localisation) sur le risque de défaillance des TPE

- Note : l’interprétation des rapports de cotes se fait par rapport à 1, au regard de la modalité de référence définie pour chaque variable. Seuls les rapports de cotes dont l’intervalle de confiance n’inclut pas 1 sont significatifs (au seuil de 5%).

- Lecture : toutes choses égales par ailleurs, la probabilité de connaitre une défaillance est 40 % plus élevée pour les TPE de la construction que pour les TPE du commerce.

- Champ : France, TPE (encadré 1) présentes en 2017 et en 2018 dans le Fare.

- Source : Insee, Esane (données individuelles). Banque de France, fichier des défaillances.

Altman E., “Ouvrir dans un nouvel ongletFinancial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy”, The Journal of Finance, vol. 23, p. 589-609, septembre 1968.