Les entreprises en France Édition 2022

Cet ouvrage offre une vue structurelle complète de notre système productif.

Plus de 10 000 emplois délocalisés chaque année de 2011 à 2017, en baisse par rapport à la décennie antérieure

Camille Beaurepaire (DGE, Insee), Victor Lavialle (DGE)

Les délocalisations sont un enjeu récurrent du débat public sur la mondialisation, mais restent un phénomène économique difficile à quantifier. Ce dossier revient sur la dynamique des délocalisations de 1995 à 2017, longue période durant laquelle désindustrialisation, stabilisation puis regain de l’emploi industriel en France se sont succédé. Il propose un cadre méthodologique rénové et unifié reposant sur la construction d’un modèle de détection fondé sur l’apprentissage automatique (machine learning).

Les estimations font apparaître un ralentissement du nombre de délocalisations (– 25 % entre la moyenne annuelle de la période 1995-2005 et celle de la période 2010-2017) depuis la crise de 2008. En moyenne annuelle sur la période 1995-2017, environ un millier d’entreprises auraient délocalisé, correspondant à 25 000 emplois par an. Les délocalisations apparaissent en majorité industrielles, et près de la moitié à destination de pays européens. Les emplois qualifiés de l’industrie, y compris les ouvriers qualifiés, sont surreprésentés parmi les emplois délocalisés.

Insee Références

Paru le :07/12/2022

- Comment estimer au mieux le nombre des délocalisations ?

- Construire un modèle de détection des délocalisations

- Les délocalisations ont diminué lors de la dernière décennie

- Des délocalisations en majorité industrielles

- Plus d’une dizaine de milliers d’emplois délocalisés par an depuis les années 2010

- Des délocalisations majoritairement européennes

- Une surreprésentation des CDI et des emplois qualifiés parmi les emplois délocalisés

- Encadré - Comparer les performances des modèles de détection en machine learning

Comment estimer au mieux le nombre des délocalisations ?

Les délocalisations constituent un enjeu majeur du débat public en France sur la mondialisation depuis le début des années 1990 et l’affaire « Hoover », du nom de l’entreprise de machines à laver qui avait fermé son site français de 700 salariés au profit de son site écossais [Ouvrir dans un nouvel ongletChanteau, 2003]. Quantifier précisément ce phénomène économique et son évolution reste une tâche compliquée : de nombreuses définitions et méthodologies existent et le choix de champs ou de périodes différents limite la pertinence des comparaisons entre les études déjà réalisées.

Construire un modèle de détection des délocalisations

Le modèle de détection des délocalisations utilisé mobilise comme variables explicatives des ratios d’évolution de variables comptables (concernant l’emploi, le chiffre d’affaires, l’investissement, les stocks, etc.), des ratios d’évolution de variables douanières (concernant les importations spécifiques, ou les importations totales), des indicatrices de taille et de secteur, des ratios salariaux de comparaison internationale avec le pays auprès duquel l’unité légale importe le plus de biens ex post. La variable expliquée est la déclaration, lors de l’enquête chaînes d’activité mondiales − CAM − réalisée en 2012, d’une délocalisation au cours des années 2009 à 2011 (sources et méthodes). Par la suite, chaque modèle prédictif entraîné sur cette base CAM renvoie, pour chaque entreprise et chaque année qui lui est présentée, une probabilité de délocalisation construite sur la base des différentes variables explicatives (connues pour toutes les entreprises du champ, de 1995 à 2017).

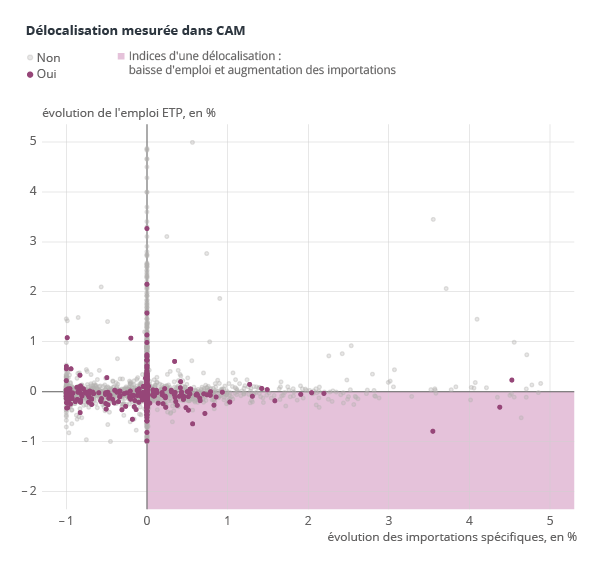

De fait, selon les déclarations des entreprises à l’enquête CAM, de nombreuses unités légales ont eu recours à la délocalisation, sans avoir connu une baisse concomitante de leurs emplois et une augmentation de leurs importations spécifiques – indices de présomption de délocalisation retenus par Aubert et Sillard (2005) (figure 1). D’une part, au niveau des unités légales, les délocalisations peuvent être le fait de grandes entreprises multi-établissements dont le bilan d’emploi global peut être positif sur les trois ans d’observation malgré la fermeture de l’établissement délocalisé ; d’autre part, les importations spécifiques n’augmentent pas nécessairement, par exemple si la chaîne de valeur des produits importés implique des sous-traitants nationaux (les importations n’apparaissent alors pas dans le bilan de l’unité légale délocalisant).

Pour construire un modèle de détection, l’échantillon CAM a été divisé en deux parties : d’une part, l’échantillon d’apprentissage (80 % de l’échantillon originel) sur lequel on entraîne le modèle ; d’autre part, l’échantillon-test (20 %), pour vérifier la qualité des estimations. L’application du modèle à ce second échantillon, mais aussi aux données de l’enquête CAM 2016, permet de confronter l’estimation à la présence ou à l’absence de délocalisation déclarée dans l’enquête et de vérifier ainsi la puissance prédictive du modèle statistique. Plusieurs modèles sont testés (encadré).

graphiqueFigure 1 - Entreprises ayant délocalisé ou non selon les évolutions d’emploi et d’importations spécifiques

- ETP : équivalent temps plein.

- Lecture : les deux axes correspondent aux critères retenus par Aubert et Sillard (2005). La délocalisation telle que repérée par le questionnaire CAM est représentée en rouge. Le quadrant bas-droite correspond aux présomptions de délocalisation selon Aubert et Sillard (évolutions concomitantes de contraction de l’emploi et de croissance des importations par une unité légale) ; de nombreuses unités légales en-dehors de ce quadrant auraient ainsi délocalisé.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Source : Insee, enquête CAM 2009-2011.

Les délocalisations ont diminué lors de la dernière décennie

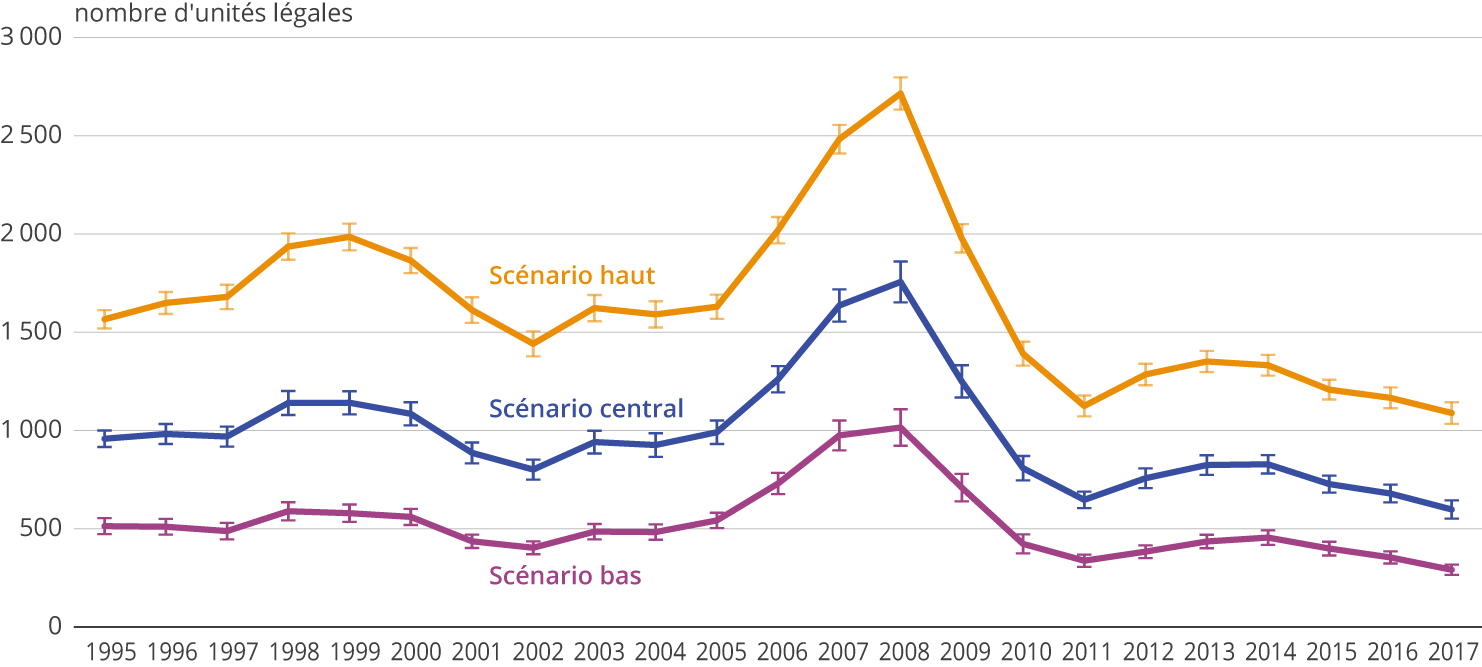

Une fois le modèle construit et sélectionné, il est appliqué sur toutes les entreprises du champ entre 1995 et 2017. Selon la valeur du seuil retenu, trois scénarios différents peuvent être définis : un scénario central calibré pour donner le bon nombre de délocalisations sur l’échantillon-test et deux scénarios (haut et bas) qui l’encadrent, calibrés pour donner respectivement + 50 % et – 50 % de délocalisations sur l’échantillon-test. Le scénario central est ainsi calé sur les niveaux réels observés en 2012 par l’enquête CAM et les modèles permettent d’étendre l’estimation dans le temps. Les deux autres scénarios encadrent cette estimation calibrée, afin de donner une indication de l’étendue des résultats en cas de modification des paramètres de modélisation.

Selon le scénario central, sur la période 1995-2017, un millier d’entreprises auraient délocalisé chaque année en moyenne, soit en fermant un de leurs sites de production pour lui préférer une production étrangère, soit en substituant une production étrangère à un sous-traitant domestique (figure 2). Parmi ces entreprises, les trois quarts sont des petites et moyennes entreprises (PME), 24 % sont des entreprises de taille intermédiaire (ETI) et les grandes entreprises (GE) n’en représentent que 1 %, ce qui s’explique par leurs parts relatives dans l’économie.

tableauFigure 2 - Nombre d'unités légales prédites comme délocalisations

| Année | Scénario bas | Scénario central | Scénario haut | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Détection des délocalisations | Borne inférieure du modèle1 | Écart-type | Détection des délocalisations | Borne inférieure du modèle1 | Écart-type | Détection des délocalisations | Borne inférieure du modèle1 | Écart-type | |

| 01/01/1995 | 513 | 472 | 41 | 958 | 916 | 42 | 1 566 | 1 519 | 47 |

| 01/01/1996 | 510 | 470 | 40 | 982 | 931 | 51 | 1 649 | 1 592 | 56 |

| 01/01/1997 | 488 | 447 | 42 | 969 | 918 | 51 | 1 680 | 1 618 | 62 |

| 01/01/1998 | 589 | 543 | 46 | 1 140 | 1 079 | 61 | 1 936 | 1 869 | 67 |

| 01/01/1999 | 579 | 535 | 44 | 1 141 | 1 082 | 59 | 1 985 | 1 917 | 68 |

| 01/01/2000 | 560 | 519 | 41 | 1 085 | 1 026 | 59 | 1 865 | 1 801 | 64 |

| 01/01/2001 | 436 | 401 | 34 | 886 | 833 | 53 | 1 613 | 1 548 | 65 |

| 01/01/2002 | 403 | 370 | 33 | 801 | 751 | 51 | 1 441 | 1 377 | 64 |

| 01/01/2003 | 485 | 446 | 39 | 941 | 884 | 58 | 1 623 | 1 556 | 67 |

| 01/01/2004 | 483 | 444 | 39 | 926 | 866 | 60 | 1 591 | 1 524 | 67 |

| 01/01/2005 | 542 | 503 | 39 | 991 | 932 | 60 | 1 630 | 1 569 | 62 |

| 01/01/2006 | 730 | 675 | 54 | 1 261 | 1 194 | 67 | 2 020 | 1 953 | 67 |

| 01/01/2007 | 975 | 899 | 76 | 1 636 | 1 553 | 82 | 2 483 | 2 410 | 73 |

| 01/01/2008 | 1 015 | 922 | 93 | 1 756 | 1 652 | 104 | 2 715 | 2 632 | 82 |

| 01/01/2009 | 709 | 639 | 70 | 1 250 | 1 168 | 82 | 1 978 | 1 906 | 72 |

| 01/01/2010 | 423 | 375 | 48 | 808 | 746 | 62 | 1 391 | 1 330 | 61 |

| 01/01/2011 | 337 | 306 | 31 | 647 | 605 | 42 | 1 125 | 1 072 | 53 |

| 01/01/2012 | 383 | 351 | 32 | 757 | 707 | 50 | 1 285 | 1 230 | 55 |

| 01/01/2013 | 435 | 401 | 34 | 824 | 774 | 50 | 1 351 | 1 297 | 54 |

| 01/01/2014 | 455 | 418 | 37 | 828 | 782 | 47 | 1 332 | 1 280 | 53 |

| 01/01/2015 | 399 | 364 | 35 | 727 | 683 | 43 | 1 208 | 1 158 | 50 |

| 01/01/2016 | 354 | 322 | 31 | 679 | 634 | 45 | 1 166 | 1 113 | 53 |

| 01/01/2017 | 291 | 265 | 26 | 598 | 552 | 46 | 1 089 | 1 034 | 55 |

- 1. Nombre minimum d’unités légales détectées comme ayant délocalisé dans un intervalle de confiance à 95 %.

- Lecture : dans le scénario central, en 2005, 1000 unités légales sont prédites comme ayant délocalisé.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

graphiqueFigure 2 - Nombre d'unités légales prédites comme délocalisations

- Note : les barres verticales représentent les intervalles de confiance à 95 % du scénario, une année donnée.

- Lecture : dans le scénario central, en 2005, 1000 unités légales sont prédites comme ayant délocalisé.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

Le nombre d’opérations de délocalisation aurait baissé sur la décennie passée. Au-delà du pic observé avant et pendant la crise de 2008, le nombre annuel moyen de délocalisations passe de 980 sur la période 1995-2005 à 730 sur la période 2010-2017 (– 25 %). La crise a sans doute eu un impact durable sur l’ampleur économique des délocalisations, ainsi que les politiques de modération des coûts de production mises en place dans les années 2010.

Trois périodes peuvent ainsi être distinguées : de 1995 à 2008, les délocalisations sont nombreuses et procycliques. Les deux pics observés (1998-2000 et 2006-2008) coïncident avec des périodes de forte activité économique. La corrélation avec le taux d’investissement et avec l’évolution de la trésorerie des entreprises suggère que, sur cette période, les délocalisations ont pu être favorisées par les conditions financières favorables. La deuxième période (2009-2010) correspond à une baisse des délocalisations, suivant en cela l’évolution à la baisse de l’activité sur la période. Le durcissement de l’accès au crédit ainsi que l’impératif de désendettement peuvent contribuer à expliquer la baisse du nombre de délocalisations. La troisième période (2011-2017) se caractérise par une décorrélation entre délocalisations et activité : l’investissement repart à la hausse, la trésorerie ré-augmente, mais le niveau des délocalisations stagne. L’amélioration de la compétitivité-prix française sur la période pourrait avoir contribué à cette baisse des incitations à délocaliser.

Des délocalisations en majorité industrielles

L’industrie représente une grande partie (autour de 70 %) des délocalisations estimées (figure 3). C’est en effet le secteur qui a été concerné par l’extension des chaînes de valeur globales, quoique de manière inégale entre ses différents sous-secteurs [Ouvrir dans un nouvel ongletHanson, 2017]. C’est par exemple le cas de l’industrie automobile française, qui s’est engagée, depuis la fin des années 1990, dans un processus d’adaptation à un marché international en rapide évolution. Ce processus s’est notamment traduit par une internationalisation des chaînes de valeur entre différents pôles situés en Amérique du Nord, en Europe et en Asie de l’Est. La production combine alors la manufacture de pièces et composants dans des pays à bas salaires et l’assemblage dans des pays à salaires élevés. Une grande partie des délocalisations vers des pays à faible coût ont été effectuées par un petit nombre de groupes industriels [Ouvrir dans un nouvel ongletHead, Mayer, 2019].

tableauFigure 3 - Répartition des unités légales délocalisant par secteur d'activité

| Année | Industrie (extractive, manufacturière) | Construction | Commerce, transports et entreposage, hébergement-restauration | Information-communication | Activités spécialisées et administratives |

|---|---|---|---|---|---|

| 01/01/1995 | 82,6 | 1,0 | 3,7 | 7,6 | 5,1 |

| 01/01/1996 | 81,9 | 1,1 | 4,8 | 6,8 | 5,4 |

| 01/01/1997 | 80,9 | 1,1 | 5,4 | 6,8 | 5,8 |

| 01/01/1998 | 79,5 | 1,0 | 5,7 | 7,3 | 6,5 |

| 01/01/1999 | 79,1 | 1,0 | 5,8 | 7,2 | 6,9 |

| 01/01/2000 | 81,1 | 1,0 | 5,5 | 6,5 | 5,9 |

| 01/01/2001 | 79,6 | 1,1 | 5,6 | 7,3 | 6,4 |

| 01/01/2002 | 81,1 | 1,1 | 5,2 | 6,6 | 6,0 |

| 01/01/2003 | 81,9 | 0,9 | 4,9 | 6,5 | 5,8 |

| 01/01/2004 | 80,7 | 0,8 | 5,4 | 6,6 | 6,5 |

| 01/01/2005 | 80,9 | 0,7 | 5,5 | 6,6 | 6,3 |

| 01/01/2006 | 60,5 | 0,6 | 10,2 | 13,9 | 14,8 |

| 01/01/2007 | 59,4 | 0,5 | 12,1 | 13,9 | 14,1 |

| 01/01/2008 | 60,9 | 0,4 | 12,2 | 13,5 | 13,0 |

| 01/01/2009 | 65,4 | 0,4 | 10,8 | 11,7 | 11,7 |

| 01/01/2010 | 74,8 | 0,7 | 7,4 | 8,5 | 8,6 |

| 01/01/2011 | 75,8 | 0,8 | 7,1 | 8,2 | 8,1 |

| 01/01/2012 | 82,0 | 0,7 | 5,1 | 6,2 | 6,0 |

| 01/01/2013 | 83,8 | 0,6 | 4,5 | 5,8 | 5,3 |

| 01/01/2014 | 82,1 | 0,6 | 5,1 | 6,5 | 5,7 |

| 01/01/2015 | 78,9 | 0,8 | 6,2 | 7,2 | 6,9 |

| 01/01/2016 | 77,7 | 0,8 | 6,4 | 8,0 | 7,1 |

| 01/01/2017 | 74,9 | 0,9 | 6,8 | 8,9 | 8,5 |

- Lecture : en 2017, 75 % des unités légales délocalisant sont industrielles.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

graphiqueFigure 3 - Répartition des unités légales délocalisant par secteur d'activité

- Lecture : en 2017, 75 % des unités légales délocalisant sont industrielles.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

Outre l’industrie, un certain nombre de délocalisations concernent des secteurs qui n’y sont traditionnellement pas associés : activités spécialisées (recherche et développement, services comptables ou juridiques, etc.), information et communication. Ce type de délocalisation peut présenter des caractéristiques spécifiques, différentes des délocalisations industrielles : Ouvrir dans un nouvel ongletBunyaratavej, Hahn et Doh (2007) montrent ainsi que, contrairement à ce qui pourrait être attendu, un pays a plus de chances de constituer une destination pour une délocalisation de services si son salaire moyen est élevé. Le niveau d’éducation, ainsi que les similarités culturelles entre le pays d’origine et de destination sont également des déterminants significatifs de la décision de délocalisation.

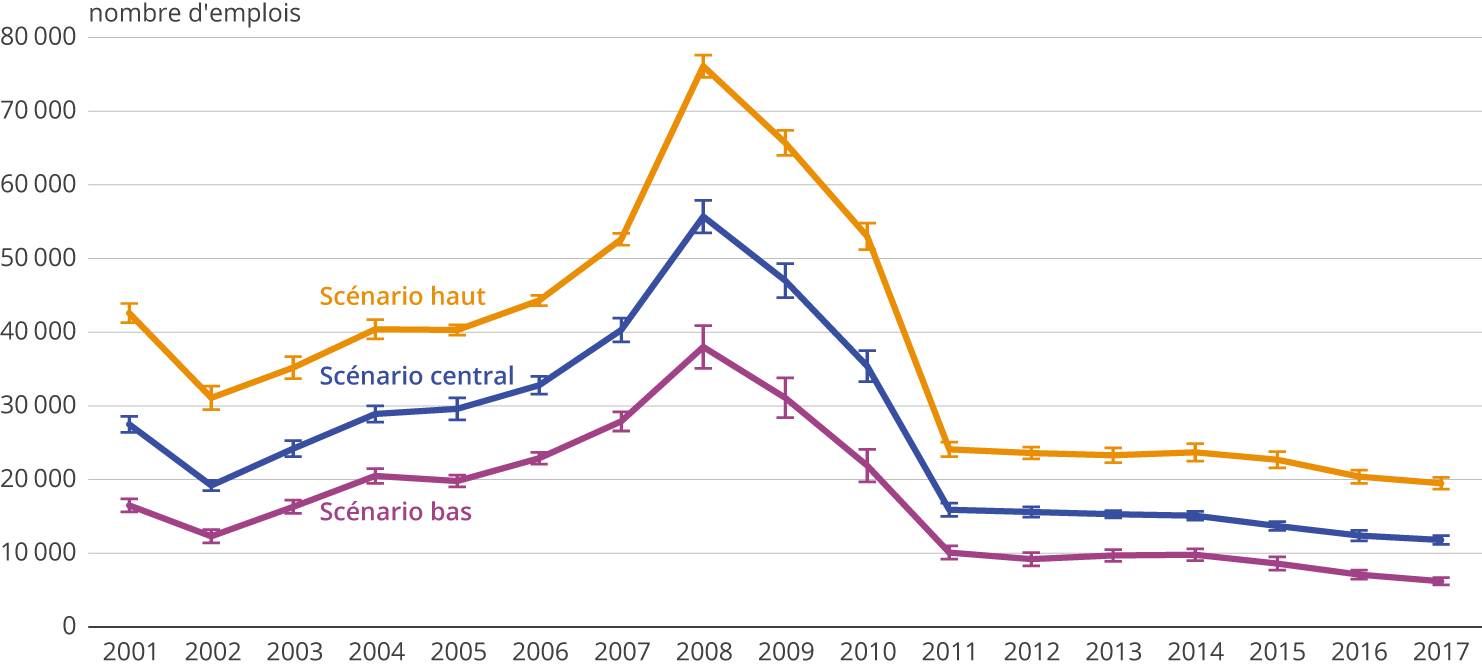

Plus d’une dizaine de milliers d’emplois délocalisés par an depuis les années 2010

Les résultats précédents étaient mesurés en nombre d’unités légales, car c’est l’échelon d’analyse de l’enquête CAM 2012. Pour affiner les interprétations, il est pertinent de descendre au niveau des établissements pour étudier le contenu en emploi des délocalisations.

Dans l’industrie, Aubert et Sillard (2005) estimaient à 13 600 les emplois délocalisés par an en moyenne entre 1995 et 2001, voire jusqu’à 19 400 en faisant varier les paramètres de leur modèle. Leur méthode est ici répliquée sur une base de données plus fiable, car calée sur les données observées dans l’enquête CAM. Les ordres de grandeur de ce dossier, calculés à partir de 2001, sont plus élevés.

Pour chaque unité légale pour laquelle le modèle suggère une délocalisation, sont identifiés les établissements délocalisant à l’aune de leur évolution d’emploi via les DADS. Un établissement est considéré comme délocalisant s’il a été fermé sur la période, ou s’il a perdu une part significative de ses emplois en équivalent temps plein (ETP) sur la période où le modèle suggère une délocalisation de son unité légale. On peut alors compter les emplois supprimés de façon concomitante à la délocalisation.

Dans le scénario central, le nombre d’ETP détruits chaque année à la suite d’une délocalisation aurait baissé tendanciellement (figure 4) : de l’ordre de 34 000 par an en moyenne sur la période 2001‑2010 (avec un pic à 56 000 en 2008) à 14 000 en moyenne sur la période 2011-2017. Par ailleurs, ces suppressions de postes ne tiennent pas compte des potentielles créations d’emploi simultanées dans d’autres établissements par l’unité légale délocalisant.

tableauFigure 4 - Nombre d'emplois en équivalent temps plein (ETP) estimés comme délocalisés chaque année

| Année | Scénario bas | Scénario central | Scénario haut | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Détection des délocalisations | Borne inférieure du modèle1 | Écart-type | Détection des délocalisations | Borne inférieure du modèle1 | Écart-type | Détection des délocalisations | Borne inférieure du modèle1 | Écart-type | |

| 01/01/2001 | 16 500 | 15 600 | 900 | 27 500 | 26 400 | 1 100 | 42 600 | 41 300 | 1 300 |

| 01/01/2002 | 12 300 | 11 400 | 900 | 19 200 | 18 500 | 700 | 31 100 | 29 500 | 1 600 |

| 01/01/2003 | 16 300 | 15 400 | 900 | 24 200 | 23 100 | 1 100 | 35 200 | 33 800 | 1 500 |

| 01/01/2004 | 20 500 | 19 400 | 1 000 | 28 900 | 27 900 | 1 100 | 40 400 | 39 000 | 1 300 |

| 01/01/2005 | 19 800 | 19 000 | 800 | 29 600 | 28 100 | 1 500 | 40 300 | 39 500 | 700 |

| 01/01/2006 | 22 900 | 22 200 | 800 | 32 800 | 31 500 | 1 200 | 44 300 | 43 500 | 700 |

| 01/01/2007 | 27 900 | 26 600 | 1 300 | 40 300 | 38 700 | 1 600 | 52 600 | 51 800 | 800 |

| 01/01/2008 | 38 000 | 35 100 | 2 900 | 55 700 | 53 600 | 2 200 | 76 100 | 74 500 | 1 500 |

| 01/01/2009 | 31 100 | 28 500 | 2 700 | 47 000 | 44 600 | 2 300 | 65 700 | 64 000 | 1 700 |

| 01/01/2010 | 21 900 | 19 700 | 2 200 | 35 400 | 33 300 | 2 100 | 53 000 | 51 300 | 1 800 |

| 01/01/2011 | 10 100 | 9 200 | 900 | 15 900 | 15 100 | 900 | 24 100 | 23 100 | 1 000 |

| 01/01/2012 | 9 200 | 8 200 | 900 | 15 600 | 15 000 | 700 | 23 600 | 22 700 | 800 |

| 01/01/2013 | 9 700 | 8 900 | 800 | 15 300 | 14 800 | 500 | 23 300 | 22 300 | 1 000 |

| 01/01/2014 | 9 800 | 9 000 | 800 | 15 100 | 14 500 | 600 | 23 700 | 22 500 | 1 200 |

| 01/01/2015 | 8 600 | 7 700 | 900 | 13 700 | 13 100 | 600 | 22 700 | 21 600 | 1 100 |

| 01/01/2016 | 7 100 | 6 600 | 600 | 12 400 | 11 700 | 700 | 20 400 | 19 600 | 900 |

| 01/01/2017 | 6 200 | 5 700 | 500 | 11 800 | 11 100 | 600 | 19 500 | 18 600 | 800 |

- 1. Nombre minimum d’unités légales détectées comme ayant délocalisé dans un intervalle de confiance à 95 %.

- Note : il y a une rupture de série en 2001, d'où l'absence de présentation de données sur les années antérieures.

- Lecture : dans le scénario central, en 2017, 11 800 emplois sont délocalisés.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

graphiqueFigure 4 - Nombre d'emplois en équivalent temps plein (ETP) estimés comme délocalisés chaque année

- Notes :

- il y a une rupture de série en 2001, d'où l'absence de présentation de données sur les années antérieures ;

- les barres verticales représentent les intervalles de confiance à 95 % du scénario, une année donnée. - Lecture : dans le scénario central, en 2017, 11 800 emplois sont délocalisés.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

Des délocalisations majoritairement européennes

La destination des délocalisations peut être identifiée grâce aux évolutions en valeur de flux d’importations spécifiques pour les entreprises délocalisant. Le pays depuis lequel l’augmentation de ces importations est maximale est alors défini comme la destination de délocalisation. La part relative des différents ensembles géographiques dans les délocalisations françaises est alors approchée par la part, dans les variations majoritaires des flux d’importation spécifiques des entreprises délocalisant, des flux d’importation spécifiques à destination de ces ensembles géographiques (figure 5).

tableauFigure 5 - Répartition de la valeur des délocalisations par zone géographique des importations spécifiques maximales des unités délocalisant

| Année | Afrique | Moyen Orient ; Asie centrale, du Sud et du Sud-Est | Amérique ; Océanie ; Pacifique | Asie orientale | Europe de l'Est | Europe frontalière1 | Reste de l'Europe |

|---|---|---|---|---|---|---|---|

| 01/01/1995 | 2 | 2 | 20 | 5 | 7 | 40 | 24 |

| 01/01/1996 | 3 | 4 | 17 | 10 | 5 | 44 | 17 |

| 01/01/1997 | 2 | 3 | 18 | 8 | 3 | 49 | 17 |

| 01/01/1998 | 1 | 5 | 14 | 9 | 1 | 52 | 18 |

| 01/01/1999 | 2 | 4 | 14 | 8 | 1 | 51 | 20 |

| 01/01/2000 | 2 | 4 | 12 | 11 | 1 | 48 | 22 |

| 01/01/2001 | 5 | 8 | 9 | 20 | 2 | 36 | 20 |

| 01/01/2002 | 5 | 8 | 5 | 22 | 2 | 35 | 23 |

| 01/01/2003 | 3 | 12 | 12 | 17 | 2 | 42 | 12 |

| 01/01/2004 | 3 | 8 | 24 | 11 | 1 | 39 | 14 |

| 01/01/2005 | 4 | 8 | 29 | 11 | 2 | 38 | 8 |

| 01/01/2006 | 5 | 9 | 27 | 17 | 2 | 30 | 10 |

| 01/01/2007 | 11 | 9 | 20 | 16 | 3 | 32 | 9 |

| 01/01/2008 | 10 | 11 | 16 | 16 | 3 | 35 | 9 |

| 01/01/2009 | 11 | 15 | 14 | 17 | 2 | 33 | 8 |

| 01/01/2010 | 4 | 21 | 11 | 21 | 2 | 33 | 8 |

| 01/01/2011 | 7 | 15 | 12 | 14 | 1 | 24 | 27 |

| 01/01/2012 | 7 | 23 | 9 | 9 | 2 | 27 | 23 |

| 01/01/2013 | 9 | 14 | 7 | 6 | 3 | 42 | 19 |

| 01/01/2014 | 6 | 13 | 6 | 7 | 3 | 56 | 9 |

| 01/01/2015 | 5 | 6 | 7 | 6 | 4 | 61 | 11 |

| 01/01/2016 | 2 | 14 | 7 | 6 | 4 | 57 | 10 |

| 01/01/2017 | 2 | 23 | 8 | 5 | 5 | 45 | 12 |

- 1. Europe frontalière : pays avec lesquels la France métropolitaine possède une frontière terrestre ou maritime.

- Lecture : en 2017, 45 % de la valeur des délocalisations est effectuée vers l'Europe frontalière.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

graphiqueFigure 5 - Répartition de la valeur des délocalisations par zone géographique des importations spécifiques maximales des unités délocalisant

- 1. Europe frontalière : pays avec lesquels la France métropolitaine possède une frontière terrestre ou maritime.

- Lecture : en 2017, 45 % de la valeur des délocalisations est effectuée vers l'Europe frontalière.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

Les flux d’importations spécifiques induits par les délocalisations vers l’Afrique (Maghreb compris) sont peu nombreux en proportion. Ceux vers le Moyen Orient et l’Asie centrale, du Sud ou du Sud-Est ont tendance à augmenter linéairement sur l’ensemble de la période 1995-2017, représentant 23 % des délocalisations en valeur en 2017.

Aubert et Sillard (2005) montraient que sur la période 1995-2001, la Chine accueillait en moyenne 14 % des délocalisations industrielles, et les États-Unis 7 %. Sur un champ plus large, les ordres de grandeur sont similaires, mais les parts de l’Asie orientale (où la Chine est majoritaire) ainsi que de l’Amérique (où les États-Unis sont majoritaires) sont en décroissance tendancielle, pour ne plus représenter qu’une faible part des délocalisations en 2017.

L’Europe représente la destination majoritaire des flux d’importations spécifiques imputables aux délocalisations françaises, toutes périodes confondues. En 2017, 62 % des délocalisations sont européennes. Près de la moitié des délocalisations en 2017 s’effectuent vers les pays frontaliers : au premier rang desquels l’Allemagne, la Belgique et l’Italie. Les pays de l’Europe de l’Est en représentent une part plus faible (entre 5 % et 10 %) ; leur adhésion à l’Union européenne (UE) en 2004 ou 2007 ne semble pas avoir augmenté le rythme des délocalisations sur la période étudiée.

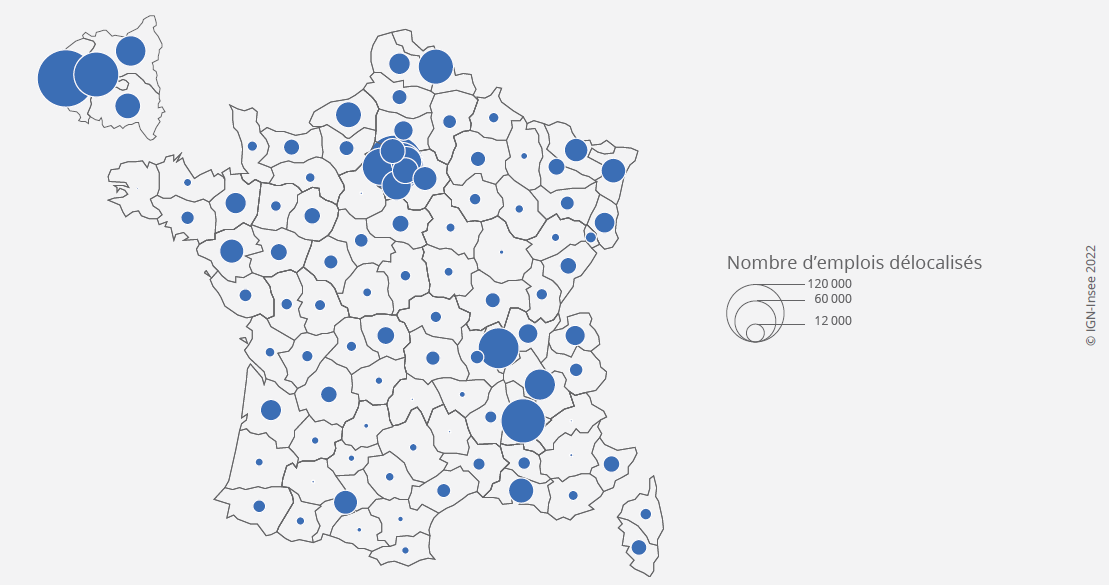

Ce poids de l’Europe est en partie expliqué par la définition large de la délocalisation retenue par l’enquête CAM, qui peut capter les effets de l’économie transfrontalière. En ce qui concerne les départements les plus concernés par les délocalisations, si les délocalisations sont d’abord surreprésentées dans les départements urbains, elles le sont également dans les territoires frontaliers de la Belgique ou de l’Allemagne (qui étaient par ailleurs les régions industrielles traditionnelles en France, ce qui peut également expliquer le plus grand nombre de délocalisations ; figure 6). Ce résultat relativise également le poids des pays à faible coût de production dans les délocalisations, notamment pour l’industrie.

tableauFigure 6 - Répartition départementale des emplois délocalisés sur la période 1995-2017

| Département | Nombre d'emplois délocalisés | |

|---|---|---|

| 01 | Ain | 13 900 |

| 02 | Aisne | 6 900 |

| 03 | Allier | 4 600 |

| 04 | Alpes de Haute-Provence | 500 |

| 05 | Hautes-Alpes | 300 |

| 06 | Alpes-Maritimes | 9 900 |

| 07 | Ardêche | 5 300 |

| 08 | Ardennes | 3 900 |

| 09 | Ariège | 800 |

| 10 | Aube | 4 800 |

| 11 | Aude | 1 100 |

| 12 | Aveyron | 2 100 |

| 13 | Bouches-du-Rhône | 22 800 |

| 14 | Calvados | 9 300 |

| 15 | Cantal | 300 |

| 16 | Charente | 4 600 |

| 17 | Charente-Maritime | 3 400 |

| 18 | Cher | 4 000 |

| 19 | Corrèze | 2 000 |

| 21 | Corse-du-Sud | 8 900 |

| 22 | Haute-Corse | 4 800 |

| 23 | Côte-d'Or | 700 |

| 24 | Côtes d'Armor | 2 300 |

| 25 | Creuse | 11 400 |

| 26 | Dordogne | 9 900 |

| 27 | Doubs | 10 000 |

| 28 | Drôme | 70 900 |

| 29 | Eure | 8 100 |

| 2A | Eure-et-Loir | 300 |

| 2B | Finistère | 200 |

| 30 | Gard | 5 400 |

| 31 | Haute-Garonne | 20 700 |

| 32 | Gers | 400 |

| 33 | Gironde | 16 000 |

| 34 | Hérault | 7 100 |

| 35 | Île-et-Vilaine | 16 400 |

| 36 | Indre | 2 900 |

| 37 | Indre-et-Loire | 7 200 |

| 38 | Isère | 34 900 |

| 39 | Jura | 4 700 |

| 40 | Landes | 2 300 |

| 41 | Loir-et-Cher | 6 800 |

| 42 | Loire | 6 600 |

| 43 | Haute-Loire | 1 300 |

| 44 | Loire-Atlantique | 21 000 |

| 45 | Loiret | 10 400 |

| 46 | Lot | 900 |

| 47 | Lot-et-Garonne | 2 000 |

| 48 | Lozère | 300 |

| 49 | Maine-et-Loire | 10 500 |

| 50 | Manche | 3 800 |

| 51 | Marne | 8 300 |

| 52 | Haute-Marne | 2 600 |

| 53 | Mayenne | 4 100 |

| 54 | Meurthe-et-Moselle | 10 400 |

| 55 | Meuse | 1 700 |

| 56 | Morbihan | 6 500 |

| 57 | Moselle | 19 900 |

| 58 | Nièvre | 2 900 |

| 59 | Nord | 44 500 |

| 60 | Oise | 13 600 |

| 61 | Orne | 3 400 |

| 62 | Pas-de-Calais | 16 700 |

| 63 | Puy-de-Dôme | 7 400 |

| 64 | Pyrénées-Atlantiques | 5 800 |

| 65 | Hautes-Pyrénées | 2 500 |

| 66 | Pyrénées-Orientales | 2 000 |

| 67 | Bas-Rhin | 21 800 |

| 68 | Haut-Rhin | 15 600 |

| 69 | Rhône | 60 200 |

| 70 | Haute-Saône | 2 400 |

| 71 | Saône-et-Loire | 8 200 |

| 72 | Sarthe | 9 900 |

| 73 | Savoie | 6 600 |

| 74 | Haute-Savoie | 14 700 |

| 75 | Paris | 72 700 |

| 76 | Seine-Maritime | 24 100 |

| 77 | Seine-et-Marne | 20 600 |

| 78 | Yvelines | 49 500 |

| 79 | Deux-Sèvres | 4 800 |

| 80 | Somme | 8 200 |

| 81 | Tarn | 2 700 |

| 82 | Tarn-et-Garonne | 1 500 |

| 83 | Var | 3 600 |

| 84 | Vaucluse | 5 700 |

| 85 | Vendée | 5 900 |

| 86 | Vienne | 4 400 |

| 87 | Haute-Vienne | 3 800 |

| 88 | Vosges | 7 100 |

| 89 | Yonne | 3 000 |

| 90 | Territoire-de-Belfort | 4 400 |

| 91 | Essonne | 30 900 |

| 92 | Hauts-de-Seine | 118 200 |

| 93 | Seine-Saint-Denis | 33 500 |

| 94 | Val-de-Marne | 23 900 |

| 95 | Val-d'Oise | 22 300 |

- Lecture : sur la période 1995-2017, 13 900 emplois en équivalent temps plein sont délocalisés dans l'Ain.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

graphiqueFigure 6 - Répartition départementale des emplois délocalisés sur la période 1995-2017

- Lecture : sur la période 1995-2017, 13 900 emplois en équivalent temps plein sont délocalisés dans l'Ain.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

Une surreprésentation des CDI et des emplois qualifiés parmi les emplois délocalisés

Malgré le caractère quantitativement limité au niveau national des pertes d’emplois liées aux délocalisations, celles-ci peuvent avoir eu un effet important sur les marchés du travail locaux et concerner des catégories d’emploi spécifiques.

Les emplois stables sont légèrement surreprésentés parmi les emplois délocalisés (figure 7). Les emplois en contrat à durée indéterminée (CDI) représentent 91 % des emplois délocalisés, contre 87 % du champ général (correspondant à la définition du champ de l’enquête CAM). Les emplois à temps complet sont également un peu plus souvent l’objet de délocalisations (92 %, contre 87 % en population générale). Les ingénieurs et cadres techniques d’entreprise sont surreprésentés dans les emplois délocalisés (13 %, contre 10 % en population générale), de même que les ouvriers qualifiés de l’industrie (19 %, contre 13 % en population générale). Ces surreprésentations s’expliquent en partie par le caractère très industriel des délocalisations et les caractéristiques des entreprises qui décident de délocaliser leur production.

tableauFigure 7 - Caractéristiques des emplois délocalisés sur la période 1995-2017

| Caractéristiques | Champ général1 | Postes délocalisés |

|---|---|---|

| Catégorie socioprofessionnelle | ||

| Cadres commerciaux et administratifs d’entreprise | 8,2 | 8,6 |

| Ingénieurs et cadres techniques d’entreprise | 9,9 | 12,5 |

| Professions intermédiaires administratives et commerciales des entreprises | 8,3 | 8,6 |

| Techniciens | 6,8 | 9,8 |

| Contremaîtres, agents de maîtrise | 3,5 | 3,9 |

| Employés administratifs d’entreprise | 8,9 | 8,0 |

| Employés de commerce | 8,0 | 3,6 |

| Personnels des services directs aux particuliers | 2,1 | 0,6 |

| Ouvriers qualifiés de type industriel | 12,5 | 18,7 |

| Ouvriers qualifiés de type artisanal | 3,5 | 1,5 |

| Chauffeurs | 4,8 | 1,5 |

| Ouvriers qualifiés de la manutention, du magasinage et du transport | 4,0 | 3,2 |

| Ouvriers non qualifiés de type industriel | 6,4 | 8,7 |

| Ouvriers non qualifiés de type artisanal | 3,5 | 1,3 |

| Autres catégories socioprofessionnelles | 9,4 | 9,5 |

| Âge | ||

| 0-25 ans | 11,0 | 7,0 |

| 26-35 ans | 28,0 | 26,0 |

| 36-45 ans | 29,0 | 30,0 |

| 46-55 ans | 24,0 | 29,0 |

| 56 ans ou plus | 8,0 | 8,0 |

| Temps de travail | ||

| Temps complet | 87,0 | 92,0 |

| Temps partiel | 13,0 | 8,0 |

| Type de contrat | ||

| Contrat à durée indéterminée (CDI) | 86,4 | 90,7 |

| Contrat à durée déterminée (CDD) | 7,2 | 4,8 |

| Autres types de contrat2 | 6,4 | 4,5 |

| Sexe | ||

| Femmes | 33,0 | 33,0 |

| Hommes | 67,0 | 67,0 |

- 1. Champ de l'enquête CAM.

- 2. Autres types de contrat : contrats d'apprentissage, conventions de stage, contrats emploi jeune, contrats emploi solidarité, contrats d'accompagnement dans l'emploi, contrats aidés.

- Lecture : parmi les postes délocalisés entre 1995 et 2017, 90,7 % sont des CDI, contre 86,4 % dans le champ général.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus (uniquement celle prédites comme délocalisant dans la colonne de droite).

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

Ces délocalisations peuvent ainsi avoir induit un risque de perte durable de compétences techniques dans les anciens bastions industriels, notamment ruraux, comme le suggère la littérature sur les chocs asymétriques locaux liés aux délocalisations [Jennequin et al., 2018].

Encadré - Comparer les performances des modèles de détection en machine learning

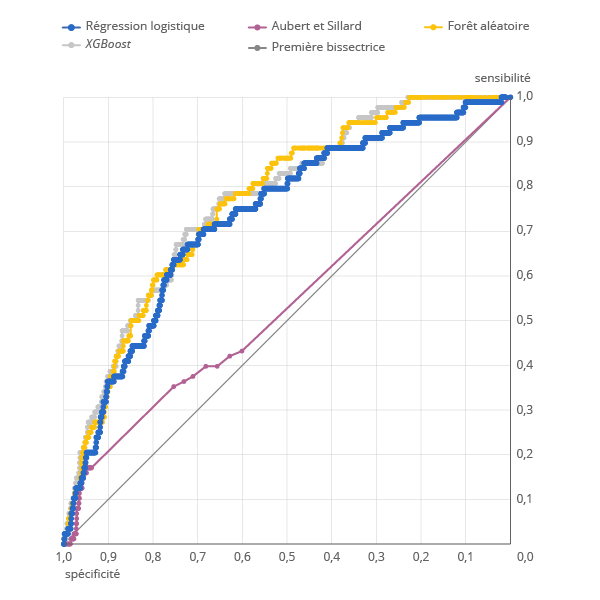

De nombreux modèles de détection coexistent dans la littérature statistique, sans qu’il existe d’argument théorique permettant de les discriminer ex ante : leur puissance prédictive dépend de la forme du jeu de données. Pour ne pas avoir à en choisir un arbitrairement, les statisticiens ont recours à un outil de comparaison de leur performance : les courbes de sensibilité/spécificité ou « courbes ROC » (receiver operating characteristic).

Les courbes ROC permettent d’estimer la validité interne du modèle, c’est-à-dire sa capacité à bien prédire sur l’échantillon-test initial. Selon le seuil discriminant retenu (au-delà duquel on considère qu’il y a une délocalisation et en deçà duquel on considère qu’il n’y a pas de délocalisation), le modèle a de plus ou moins bonnes spécificité et sensibilité. La sensibilité (taux de vrais positifs sur vrais positifs et faux négatifs – où les « positifs » renvoient aux cas de délocalisations) mesure la capacité du modèle à bien identifier les délocalisations comme telles ; la spécificité (taux de vrais négatifs sur vrais négatifs et faux positifs) mesure, quant à elle, sa capacité à bien identifier les non-délocalisations comme telles. Une courbe ROC est associée à chacun des modèles, illustrant la relation existante entre la sensibilité et la spécificité, calculée pour toutes les valeurs seuils possibles (figure A). La représentation graphique adopte un cadre où la spécificité est maximale et la sensibilité nulle en bas à gauche du graphique, avec un seuil discriminant à 1, sans positifs (donc sans faux positifs, d’où une spécificité valant 1). En haut à droite, la sensibilité vaut 1 et la spécificité est nulle : le seuil discriminant étant fixé à 0.

graphiqueFigure A - Courbes ROC des modèles de détection de délocalisation

- Lecture : pour une spécificité de 0,8, le modèle de régression logistique prédit les délocalisations avec une sensibilité de 0,5.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

L’enjeu est alors de choisir à la fois un seuil discriminant et un modèle qui permettent d’obtenir un bon arbitrage entre spécificité et sensibilité. C’est la courbe qui s’approche le plus du coin en haut à gauche qui présente les meilleurs résultats de détection. L’aire sous la courbe ROC (AUC, pour area under the ROC curve) est un score variant entre 0 et 1 quantifiant cette performance de détection ; il est notamment souhaitable qu’elle soit supérieure à 0,5 (la première bissectrice correspond au modèle du strict hasard).

Le modèle de forêt aléatoire affiche la plus importante aire sous la courbe ROC (AUC, figure B), et compose la majeure partie de l’enveloppe convexe des courbes ROC : c’est le modèle présentant les meilleures performances de détection. C’est donc celui qui est retenu dans l’étude.

tableauFigure B - Comparaison des scores de détection AUC

| Aire AUC1 | |

|---|---|

| Régression logistique (cloglog, stepwise) | 0,73 |

| Forêt aléatoire | 0,80 |

| XGBoost | 0,78 |

| Méthode d’Aubert et Sillard | 0,54 |

- 1. AUC : area under the ROC curve.

- Note : la régression logistique, la forêt aléatoire, le XGBoost sont des méthodes de détection.

- Lecture : le modèle de forêt aléatoire présente les meilleures performances de détection, avec une aire sous la courbe ROC de 0,80.

- Champ : France, secteurs principalement marchands (hors agriculture et finance), entreprises de 50 salariés ou plus.

- Sources : Insee, Ésane et CAM ; DGDDI, Douanes.

Sources et méthodes

Les sources utilisées

L’enquête Chaînes d’activité mondiales (CAM) de l’Insee étudie la fragmentation des processus de production mis en œuvre par les entreprises, qui les conduit à externaliser en France, ou à délocaliser à l’étranger des travaux réalisés jusque-là en interne. Elle a été réalisée une première fois en 2012, interrogeant un échantillon d’entreprises sur leurs éventuelles délocalisations entre 2009 et 2011, puis une deuxième fois en 2016, sur la période 2014-2016, limitée au champ des petites et moyennes entreprises (PME). Une troisième collecte a eu lieu en 2022 sur la période 2018-2020. Pour chacun des millésimes, le champ est restreint aux sociétés marchandes non agricoles et non financières de 50 salariés ou plus.

La définition des délocalisations adoptée par l’enquête est large, et correspond au « transfert total ou partiel de l’activité de la France vers l’étranger, cette activité étant auparavant réalisée par l’entreprise elle-même ou par une autre entreprise (sous-traitant par exemple) ». Cette enquête est la déclinaison française d’un questionnaire élaboré à l’échelle européenne (Eurostat).

Pour cette étude, la question posée dans l’enquête CAM porte sur les délocalisations effectuées entre le 1er janvier 2009 et le 31 décembre 2011.

L’enquête CAM permet ainsi de donner une photographie fine des délocalisations en France à un instant donné. Les résultats de l’enquête CAM de 2012 ont été exploités par Fontagné et d’Isanto (2013), tandis que ceux de l’enquête CAM-PME de 2016 l’ont été par Lécrivain et Morénillas (2019).

D’autres sources de données sont également mobilisées dans cette étude. Le fichier approché des résultats d’Ésane (Fare) et la base individuelle des douanes sont utilisés pour construire des variables prédictives de la délocalisation (variables issues des bilans comptables des unités légales pour Fare, recensement des flux entrants ou sortants du territoire domestique – détaillés par unité légale et par produit – dans le cas de la base des douanes).

La base des déclarations annuelles de données sociales (DADS) est utilisée pour étudier les caractéristiques d’emploi des unités légales prédites délocalisant et pour identifier les établissements concernés par la délocalisation. Elle recense l’ensemble des postes salariés déclarés par chaque unité légale.

Les méthodes d’estimation des délocalisations

Parmi les méthodes existantes, celles fondées sur des veilles documentaires dénombrent les annonces de délocalisations parues dans la presse. Ainsi, l’observatoire Ouvrir dans un nouvel ongletTrendéo relève les nouvelles sur les fermetures de site, les menaces sur l’activité et les annonces de réduction d’effectifs. Cette donnée, souvent citée car régulièrement actualisée, fournit une indication de l’évolution de la présence dans les médias du phénomène de délocalisations, mais ne saurait constituer un dénombrement exhaustif du nombre de délocalisations du fait de son mode de collecte de l’information.

Les méthodes statistiques microéconomiques visent quant à elles à fournir, de manière systématique, une vision d’ensemble du phénomène, en se fondant sur un ensemble d’indices. Aubert et Sillard (2005) qualifient ainsi de délocalisations les cas de « substitution de production étrangère à une production française, résultant de l’arbitrage d’un producteur qui renonce à produire en France pour produire ou sous-traiter à l’étranger ». Leur méthode consiste à identifier des présomptions de délocalisations entre 1995 et 2001, à partir de seuils sur les augmentations d’importations spécifiques (seuils modulés en fonction du coût du travail du pays d’exportation) et sur les baisses d’emploi observées concomitamment. Une délocalisation est ainsi présumée si une unité légale voit simultanément son emploi baisser et ses importations de biens spécifiques augmenter. Cependant, l’absence dans la littérature de déploiement de cette méthode sur longue période limite la possibilité de suivi du phénomène.

En complément de ces méthodes statistiques, il est possible de s’appuyer sur l’enquête européenne sur les chaînes d’activité mondiales (CAM) réalisée en France par l’Insee et consacrée spécifiquement aux chaînes de valeur. Collectée en 2012 et 2016, elle permet de documenter finement les stratégies des entreprises à l’international. La notion de « délocalisation » qui y est retenue est légèrement plus large que celle retenue par Aubert et Sillard (2005).

L’objet de cette étude est d’enrichir le débat sur les délocalisations en France par un panorama exhaustif et cohérent du phénomène sur une période de 25 ans, à partir de l’enquête CAM. Cependant, le caractère ponctuel de cette enquête ne permet pas d’effectuer directement d’étude de l’évolution des délocalisations. Le travail présenté ici vise donc à s’appuyer sur cette enquête pour développer des outils d’intelligence artificielle permettant un suivi annuel des délocalisations.

Pour en savoir plus

Aubert P., Sillard P., « Délocalisations et réductions d’effectifs dans l’industrie française », L’économie française - Comptes et dossiers, Insee, édition 2005-2006.

Bunyaratavej K., Hahn E., Doh J., "Ouvrir dans un nouvel ongletInternational offshoring of services: A parity study", in Journal of International Management, n° 13.1, pp. 7-21, 2007.

Chanteau J.-P., « Ouvrir dans un nouvel ongletL’économie, une science de gouvernement ? La construction des délocalisations comme référent des politiques économiques », in Ihl O., Kaluszynski M., Pollet G., Les sciences de gouvernement, février 2003.

Demmou L., « Le recul de l’emploi industriel en France entre 1980 et 2007 - Ampleur et principaux déterminants : un état des lieux », in Economie et Statistique, Insee, juin 2011.

Fontagné L., d’Isanto A., « Chaînes d’activité mondiales : des délocalisations d’abord vers l’Union européenne », Insee Première n° 1451, juin 2013.

Hanson G., "Ouvrir dans un nouvel ongletWhat do we really know about offshoring? Industries and countries in global production sharing", in Industries and Countries in Global Production Sharing, Centro Studi Luca d’Agliano Development Studies Working Paper, n° 416, 2017.

Head K., Mayer T., "Ouvrir dans un nouvel ongletMisfits in the car industry: Offshore assembly decisions at the variety level", Journal of the Japanese and International Economies n° 52, pp. 90-105, 2019.

Jennequin H., Miotti L., Mouhoud E. M., « Mesurer et anticiper la vulnérabilité des territoires face aux risques de délocalisation : une analyse sur données sectorielles en France », in Economie et Statistique, Insee, février 2018.

Lécrivain F., Morénillas N., « Les PME de 50 salariés ou plus qui délocalisent : principalement vers l’UE et via leurs filiales », Insee Première n° 1760, juin 2019.

Ouvrir dans un nouvel ongletTrendeo.net, observatoire de l’investissement en France.

En économie, les chaînes de valeur globales constituent un concept permettant d’appréhender l’entièreté des acteurs et des processus économiques travaillant à la production d’un bien ou d’un service donné (notamment la chaîne des fournisseurs des biens intermédiaires). Elles sont aujourd’hui de plus en plus longues et internationales.

Précisément, c’est le seuil de 25 % d’ETP perdus qui est retenu, comme il l’était par Aubert et Sillard (2005) dans leur scénario de base. L’estimation du nombre d’emplois délocalisés est cependant peu sensible au choix de ce seuil, car la majorité des établissements identifiés ont intégralement fermé.

D’autres méthodologies de quantification des emplois perdus du fait des délocalisations existent. Fontagné et d’Isanto (2013) exploitent par exemple le volet déclaratif de l’enquête CAM, dans lequel les unités légales interrogées indiquent combien elles ont délocalisé d’emplois. Les résultats moins élevés obtenus peuvent provenir d’un phénomène de sous-déclaration. Une approche économétrique de matching sur l’échantillon CAM pourrait également être mobilisée.

D’autres indicateurs permettent de s’assurer que les résultats peuvent être étendus au-delà de l’échantillon (validité externe) : d’une part le plan de sondage de l’enquête CAM (l’échantillon représente correctement le champ d’étude), d’autre part la comparaison avec d’autres bases de données sur les délocalisations. Pour ce dernier point, nous avons appliqué nos modèles sur l’enquête CAM-PME 2016 ainsi que sur la base de données de Trendéo. Cette comparaison permet de conclure que notre modèle finalement retenu donne de meilleures détections pour une grande entreprise que pour une PME.

Des approches dites macro-économiques ont également fait l’objet de plusieurs publications, voir par exemple Demmou (2010) qui estime les effets des variations du solde de la balance commerciale sur le contenu en emploi industriel.

Les importations spécifiques correspondent aux importations du bien jusque-là majoritairement produit sur le territoire domestique (identifié par l’APE).

En économie, les chaînes de valeur globales constituent un concept permettant d’appréhender l’entièreté des acteurs et des processus économiques travaillant à la production d’un bien ou d’un service donné (notamment la chaîne des fournisseurs des biens intermédiaires). Elles sont aujourd’hui de plus en plus longues et internationales.

Précisément, c’est le seuil de 25 % d’ETP perdus qui est retenu, comme il l’était par Aubert et Sillard (2005) dans leur scénario de base. L’estimation du nombre d’emplois délocalisés est cependant peu sensible au choix de ce seuil, car la majorité des établissements identifiés ont intégralement fermé.

D’autres méthodologies de quantification des emplois perdus du fait des délocalisations existent. Fontagné et d’Isanto (2013) exploitent par exemple le volet déclaratif de l’enquête CAM, dans lequel les unités légales interrogées indiquent combien elles ont délocalisé d’emplois. Les résultats moins élevés obtenus peuvent provenir d’un phénomène de sous-déclaration. Une approche économétrique de matching sur l’échantillon CAM pourrait également être mobilisée.

D’autres indicateurs permettent de s’assurer que les résultats peuvent être étendus au-delà de l’échantillon (validité externe) : d’une part le plan de sondage de l’enquête CAM (l’échantillon représente correctement le champ d’étude), d’autre part la comparaison avec d’autres bases de données sur les délocalisations. Pour ce dernier point, nous avons appliqué nos modèles sur l’enquête CAM-PME 2016 ainsi que sur la base de données de Trendéo. Cette comparaison permet de conclure que notre modèle finalement retenu donne de meilleures détections pour une grande entreprise que pour une PME.

Des approches dites macro-économiques ont également fait l’objet de plusieurs publications, voir par exemple Demmou (2010) qui estime les effets des variations du solde de la balance commerciale sur le contenu en emploi industriel.

Les importations spécifiques correspondent aux importations du bien jusque-là majoritairement produit sur le territoire domestique (identifié par l’APE).