Les entreprises en France Édition 2022

Cet ouvrage offre une vue structurelle complète de notre système productif.

Dans l’industrie, au moins un salarié sur dix travaille dans une entreprise retenant sa main‑d’oeuvre

Hugues Génin, Suzanne Scott (Insee)

Face à une baisse d’activité, les entreprises n’ajustent pas toujours leur emploi : on parle alors de rétention de main‑d’oeuvre. Les enquêtes de conjoncture auprès des entreprises permettent de décrire finement ce comportement chaque mois. Depuis 2004, quelle que soit la conjoncture économique, au moins un salarié de l’industrie sur dix travaille dans une entreprise retenant de la main‑d’oeuvre. Pendant les crises, la part d’entreprises retenant leur main‑d’oeuvre augmente. Elle est très volatile dans les matériels de transports ; à l’opposé, elle varie peu selon les périodes dans le secteur agroalimentaire. Les petites entreprises se distinguent de deux façons : elles sont davantage représentées parmi les entreprises industrielles ne retenant jamais leur main‑d’oeuvre mais également parmi celles qui la retiennent le plus souvent. Enfin, en étudiant les évolutions observées des effectifs, on constate qu’ils baissent pour environ la moitié des entreprises catégorisées comme retenant leur main‑d’oeuvre, et légèrement plus pendant les périodes de crise.

Insee Références

Paru le :07/12/2022

- Les enquêtes de conjoncture permettent une mesure directe de la rétention de main‑d’œuvre

- Au pic de la crise sanitaire, la moitié des salariés de l’industrie travaillent dans une entreprise retenant sa main‑d’œuvre

- Les petites entreprises sont davantage représentées à la fois parmi les entreprises industrielles qui ne retiennent jamais leur main‑d’œuvre et parmi celles qui y recourent le plus

- Les entreprises catégorisées comme retenant leur main‑d’œuvre par les enquêtes connaissent en réalité de légères baisses d’effectifs

Les enquêtes de conjoncture permettent une mesure directe de la rétention de main‑d’œuvre

On parle de rétention de main‑d’œuvre lorsqu’une entreprise n’ajuste pas ses effectifs alors que son activité baisse. Ainsi, quand une entreprise anticipe que la baisse de son activité sera temporaire et que l’ajustement de ses effectifs (licenciement, recrutement, formation) est coûteux, elle peut décider de conserver sa main‑d’œuvre, quitte à ne pas utiliser tout son potentiel de production. Ce comportement est usuellement mesuré à l’échelle macroéconomique en comparant les évolutions de la production à celles de la productivité du travail (voir Ouvrir dans un nouvel ongletFelices (2003) pour une présentation des mesures usuelles de la rétention). Cette approche macroéconomique permet d’identifier les périodes où le recours à la rétention augmente, mais pas de caractériser les entreprises qui y ont recours. De leur côté, les enquêtes mensuelles de conjoncture interrogent les entreprises de l’industrie manufacturière sur les évolutions de leurs effectifs et de leur production (sources). La confrontation de ces réponses permet de construire une mesure innovante de la rétention de main‑d’œuvre, afin d’étudier ce comportement à la fois au niveau de l’entreprise, du secteur et de l’industrie dans son ensemble (méthode) sur la période 2004‑2021. Cette mesure est ensuite comparée aux évolutions observées des effectifs et des chiffres d’affaires des entreprises.

Au pic de la crise sanitaire, la moitié des salariés de l’industrie travaillent dans une entreprise retenant sa main‑d’œuvre

Le comportement agrégé de rétention des entreprises industrielles, mesuré à travers la part de salariés travaillant dans une entreprise industrielle retenant de la main‑d’œuvre, dessine quatre grandes périodes (figure 1). De 2004 à mi‑2008, le taux de rétention est stable dans l’industrie : chaque mois, environ 15 % des salariés se trouvent dans une entreprise en rétention. Au déclenchement de la crise financière de 2008, ce taux augmente rapidement pour atteindre 25 % mi‑2009, avant de retrouver le niveau de la période précédente en sortie de crise en 2010. Le taux de rétention augmente à nouveau jusqu’à 23 % fin 2011, en lien avec une baisse de la production industrielle ainsi qu’une reprise de la hausse du taux de chômage. Le taux de rétention baisse ensuite lentement pour approcher 11 % en 2018. Enfin, le taux de rétention explose lors de la crise sanitaire de 2020. La moitié des salariés de l’industrie se trouvent dans une entreprise en rétention au pic de la crise en avril 2020.

tableauFigure 1 - Taux mensuel de rétention et part de rétention effective des entreprises industrielles depuis 2004

| Date | Taux de rétention | Taux de rétention potentielle | Part de rétention effective |

|---|---|---|---|

| 01/01/04 | 16,1 | 33,5 | 48,1 |

| 01/02/04 | 15,0 | 27,8 | 53,9 |

| 01/03/04 | 13,1 | 25,0 | 52,4 |

| 01/04/04 | 14,0 | 29,0 | 48,4 |

| 01/05/04 | 13,4 | 20,3 | 65,7 |

| 01/06/04 | 16,3 | 25,8 | 63,2 |

| 01/07/04 | 17,7 | 32,6 | 54,2 |

| 01/09/04 | 13,3 | 24,4 | 54,2 |

| 01/10/04 | 16,2 | 32,8 | 49,3 |

| 01/11/04 | 17,8 | 32,5 | 54,7 |

| 01/12/04 | 18,3 | 31,4 | 58,3 |

| 01/01/05 | 14,9 | 33,4 | 44,6 |

| 01/02/05 | 15,5 | 28,7 | 54,1 |

| 01/03/05 | 14,1 | 28,3 | 50,0 |

| 01/04/05 | 15,0 | 31,1 | 48,1 |

| 01/05/05 | 16,3 | 28,6 | 56,8 |

| 01/06/05 | 17,0 | 29,2 | 58,4 |

| 01/07/05 | 19,1 | 35,6 | 53,7 |

| 01/09/05 | 16,5 | 30,7 | 53,6 |

| 01/10/05 | 16,2 | 35,4 | 45,9 |

| 01/11/05 | 19,5 | 33,9 | 57,5 |

| 01/12/05 | 18,2 | 31,4 | 57,9 |

| 01/01/06 | 17,6 | 31,7 | 55,5 |

| 01/02/06 | 15,7 | 26,0 | 60,5 |

| 01/03/06 | 13,0 | 22,0 | 59,1 |

| 01/04/06 | 10,9 | 21,0 | 51,8 |

| 01/05/06 | 12,6 | 21,8 | 57,6 |

| 01/06/06 | 15,5 | 25,5 | 60,7 |

| 01/07/06 | 18,2 | 33,0 | 55,1 |

| 01/09/06 | 13,2 | 24,8 | 53,0 |

| 01/10/06 | 13,6 | 29,0 | 47,0 |

| 01/11/06 | 13,2 | 24,2 | 54,5 |

| 01/12/06 | 14,7 | 26,3 | 55,8 |

| 01/01/07 | 14,3 | 25,1 | 57,1 |

| 01/02/07 | 12,4 | 19,2 | 64,6 |

| 01/03/07 | 13,6 | 19,2 | 71,0 |

| 01/04/07 | 10,8 | 18,1 | 59,6 |

| 01/05/07 | 16,3 | 22,3 | 72,9 |

| 01/06/07 | 13,7 | 22,0 | 62,3 |

| 01/07/07 | 16,7 | 28,8 | 58,1 |

| 01/09/07 | 12,3 | 21,8 | 56,2 |

| 01/10/07 | 14,3 | 24,7 | 57,9 |

| 01/11/07 | 14,8 | 24,4 | 60,9 |

| 01/12/07 | 15,2 | 25,5 | 59,5 |

| 01/01/08 | 13,0 | 22,8 | 57,0 |

| 01/02/08 | 13,3 | 21,8 | 61,2 |

| 01/03/08 | 12,4 | 21,7 | 57,3 |

| 01/04/08 | 13,6 | 22,2 | 61,1 |

| 01/05/08 | 14,8 | 23,6 | 62,6 |

| 01/06/08 | 17,9 | 28,9 | 62,0 |

| 01/07/08 | 22,7 | 38,4 | 59,0 |

| 01/08/08 | 20,2 | 35,3 | 57,3 |

| 01/09/08 | 21,1 | 39,2 | 53,7 |

| 01/10/08 | 24,6 | 51,0 | 48,2 |

| 01/11/08 | 21,6 | 54,4 | 39,7 |

| 01/12/08 | 22,4 | 59,5 | 37,6 |

| 01/01/09 | 27,0 | 61,0 | 44,2 |

| 01/02/09 | 26,6 | 56,4 | 47,1 |

| 01/03/09 | 24,2 | 54,3 | 44,5 |

| 01/04/09 | 25,9 | 55,9 | 46,4 |

| 01/05/09 | 26,0 | 48,1 | 53,9 |

| 01/06/09 | 26,2 | 48,3 | 54,3 |

| 01/07/09 | 25,4 | 47,7 | 53,3 |

| 01/08/09 | 23,3 | 41,1 | 56,7 |

| 01/09/09 | 22,8 | 39,8 | 57,3 |

| 01/10/09 | 23,7 | 39,0 | 60,9 |

| 01/11/09 | 23,5 | 40,7 | 57,9 |

| 01/12/09 | 21,9 | 40,7 | 53,8 |

| 01/01/10 | 20,0 | 35,1 | 56,9 |

| 01/02/10 | 18,5 | 31,3 | 59,2 |

| 01/03/10 | 18,0 | 30,3 | 59,6 |

| 01/04/10 | 14,5 | 25,1 | 57,8 |

| 01/05/10 | 13,1 | 23,9 | 54,7 |

| 01/06/10 | 17,7 | 27,7 | 63,8 |

| 01/07/10 | 19,5 | 33,0 | 59,0 |

| 01/08/10 | 16,6 | 26,7 | 62,2 |

| 01/09/10 | 16,2 | 25,8 | 62,6 |

| 01/10/10 | 15,5 | 26,8 | 57,7 |

| 01/11/10 | 17,8 | 27,8 | 64,1 |

| 01/12/10 | 16,5 | 25,3 | 65,2 |

| 01/01/11 | 14,4 | 21,3 | 67,7 |

| 01/02/11 | 12,9 | 19,3 | 66,9 |

| 01/03/11 | 11,8 | 17,0 | 69,7 |

| 01/04/11 | 13,4 | 18,8 | 71,1 |

| 01/05/11 | 12,9 | 18,9 | 68,2 |

| 01/06/11 | 14,2 | 19,5 | 73,1 |

| 01/07/11 | 18,6 | 27,7 | 67,1 |

| 01/08/11 | 18,8 | 28,8 | 65,2 |

| 01/09/11 | 19,4 | 30,8 | 63,0 |

| 01/10/11 | 20,6 | 35,8 | 57,6 |

| 01/11/11 | 22,4 | 39,0 | 57,4 |

| 01/12/11 | 23,6 | 40,5 | 58,2 |

| 01/01/12 | 22,7 | 36,6 | 62,1 |

| 01/02/12 | 22,7 | 33,8 | 67,2 |

| 01/03/12 | 23,2 | 32,1 | 72,3 |

| 01/04/12 | 20,2 | 31,5 | 64,2 |

| 01/05/12 | 22,0 | 35,4 | 62,3 |

| 01/06/12 | 22,0 | 36,4 | 60,3 |

| 01/07/12 | 27,1 | 43,8 | 61,8 |

| 01/08/12 | 23,2 | 38,9 | 59,6 |

| 01/09/12 | 18,4 | 36,9 | 49,9 |

| 01/10/12 | 26,1 | 46,2 | 56,6 |

| 01/11/12 | 22,9 | 43,5 | 52,7 |

| 01/12/12 | 21,8 | 41,8 | 52,1 |

| 01/01/13 | 25,4 | 42,6 | 59,5 |

| 01/02/13 | 21,5 | 33,6 | 64,2 |

| 01/03/13 | 18,8 | 32,4 | 58,2 |

| 01/04/13 | 22,0 | 36,4 | 60,3 |

| 01/05/13 | 16,9 | 32,5 | 52,2 |

| 01/06/13 | 17,1 | 30,4 | 56,3 |

| 01/07/13 | 23,5 | 38,0 | 61,9 |

| 01/08/13 | 17,6 | 33,3 | 52,8 |

| 01/09/13 | 18,5 | 31,8 | 58,3 |

| 01/10/13 | 20,2 | 33,9 | 59,7 |

| 01/11/13 | 18,9 | 35,8 | 52,7 |

| 01/12/13 | 20,7 | 34,5 | 60,1 |

| 01/01/14 | 19,0 | 32,6 | 58,1 |

| 01/02/14 | 16,3 | 27,0 | 60,5 |

| 01/03/14 | 16,0 | 23,7 | 67,6 |

| 01/04/14 | 16,0 | 25,9 | 61,6 |

| 01/05/14 | 17,0 | 26,1 | 65,2 |

| 01/06/14 | 18,2 | 30,2 | 60,3 |

| 01/07/14 | 21,3 | 35,2 | 60,6 |

| 01/08/14 | 18,2 | 30,8 | 59,1 |

| 01/09/14 | 16,7 | 30,5 | 54,8 |

| 01/10/14 | 19,1 | 36,6 | 52,1 |

| 01/11/14 | 18,6 | 36,2 | 51,5 |

| 01/12/14 | 19,8 | 36,2 | 54,7 |

| 01/01/15 | 17,4 | 27,6 | 62,9 |

| 01/02/15 | 16,8 | 26,7 | 63,1 |

| 01/03/15 | 17,5 | 24,8 | 70,6 |

| 01/04/15 | 17,5 | 26,6 | 65,9 |

| 01/05/15 | 16,5 | 24,7 | 66,7 |

| 01/06/15 | 18,8 | 27,8 | 67,5 |

| 01/07/15 | 22,2 | 36,6 | 60,6 |

| 01/08/15 | 18,8 | 31,9 | 59,0 |

| 01/09/15 | 16,7 | 25,8 | 64,7 |

| 01/10/15 | 18,7 | 31,1 | 60,1 |

| 01/11/15 | 20,0 | 31,6 | 63,2 |

| 01/12/15 | 19,6 | 34,2 | 57,3 |

| 01/01/16 | 16,0 | 27,6 | 57,9 |

| 01/02/16 | 15,3 | 23,5 | 65,0 |

| 01/03/16 | 14,9 | 21,9 | 68,3 |

| 01/04/16 | 15,3 | 23,4 | 65,6 |

| 01/05/16 | 15,9 | 22,0 | 72,1 |

| 01/06/16 | 18,7 | 29,0 | 64,7 |

| 01/07/16 | 20,6 | 35,9 | 57,3 |

| 01/08/16 | 21,5 | 35,2 | 61,1 |

| 01/09/16 | 16,2 | 26,5 | 60,9 |

| 01/10/16 | 18,0 | 28,3 | 63,4 |

| 01/11/16 | 18,5 | 29,1 | 63,6 |

| 01/12/16 | 17,9 | 29,5 | 60,9 |

| 01/01/17 | 15,0 | 24,8 | 60,8 |

| 01/02/17 | 13,8 | 19,5 | 70,7 |

| 01/03/17 | 14,1 | 20,2 | 69,8 |

| 01/04/17 | 13,1 | 20,7 | 63,5 |

| 01/05/17 | 14,7 | 20,2 | 72,9 |

| 01/06/17 | 15,9 | 21,8 | 72,8 |

| 01/07/17 | 17,6 | 30,5 | 57,6 |

| 01/08/17 | 16,8 | 26,2 | 64,1 |

| 01/09/17 | 13,7 | 19,5 | 70,5 |

| 01/10/17 | 14,1 | 22,1 | 64,1 |

| 01/11/17 | 13,3 | 22,3 | 59,9 |

| 01/12/17 | 14,0 | 24,8 | 56,4 |

| 01/01/18 | 13,3 | 21,3 | 62,3 |

| 01/02/18 | 11,9 | 17,9 | 66,6 |

| 01/03/18 | 11,2 | 17,4 | 64,3 |

| 01/04/18 | 12,8 | 21,0 | 60,9 |

| 01/05/18 | 12,4 | 20,5 | 60,4 |

| 01/06/18 | 18,1 | 23,4 | 77,2 |

| 01/07/18 | 19,5 | 29,3 | 66,7 |

| 01/08/18 | 16,2 | 23,8 | 68,2 |

| 01/09/18 | 12,5 | 21,0 | 59,6 |

| 01/10/18 | 16,5 | 27,1 | 60,8 |

| 01/11/18 | 17,4 | 27,8 | 62,8 |

| 01/12/18 | 17,5 | 27,9 | 62,5 |

| 01/01/19 | 17,3 | 27,1 | 63,6 |

| 01/02/19 | 16,8 | 25,2 | 66,6 |

| 01/03/19 | 15,2 | 22,6 | 67,3 |

| 01/04/19 | 18,5 | 27,3 | 67,8 |

| 01/05/19 | 14,9 | 23,2 | 64,2 |

| 01/06/19 | 17,6 | 30,0 | 58,6 |

| 01/07/19 | 22,1 | 35,4 | 62,3 |

| 01/08/19 | 16,8 | 26,6 | 63,4 |

| 01/09/19 | 16,3 | 26,5 | 61,3 |

| 01/10/19 | 20,4 | 36,1 | 56,4 |

| 01/11/19 | 18,8 | 33,7 | 55,8 |

| 01/12/19 | 20,6 | 33,1 | 62,3 |

| 01/01/20 | 19,7 | 31,7 | 62,0 |

| 01/02/20 | 16,6 | 26,4 | 62,8 |

| 01/03/20 | 19,8 | 32,8 | 60,4 |

| 01/04/20 | 49,6 | 80,6 | 61,6 |

| 01/05/20 | 40,2 | 64,7 | 62,1 |

| 01/06/20 | 30,7 | 46,7 | 65,7 |

| 01/07/20 | 29,6 | 45,2 | 65,3 |

| 01/08/20 | 22,3 | 35,0 | 63,7 |

| 01/09/20 | 18,1 | 31,8 | 57,0 |

| 01/10/20 | 20,0 | 35,3 | 56,7 |

| 01/11/20 | 26,8 | 43,6 | 61,4 |

| 01/12/20 | 22,3 | 34,8 | 64,0 |

| 01/01/21 | 19,7 | 27,9 | 70,8 |

| 01/02/21 | 15,7 | 23,5 | 66,6 |

| 01/03/21 | 17,6 | 23,8 | 74,2 |

| 01/04/21 | 15,2 | 21,1 | 72,2 |

| 01/05/21 | 10,8 | 15,2 | 71,0 |

| 01/06/21 | 11,4 | 17,9 | 63,5 |

| 01/07/21 | 16,5 | 23,1 | 71,4 |

| 01/08/21 | 13,4 | 18,9 | 70,7 |

| 01/09/21 | 14,5 | 18,8 | 77,1 |

| 01/10/21 | 12,9 | 18,9 | 68,4 |

| 01/11/21 | 15,8 | 23,0 | 68,5 |

| 01/12/21 | 13,5 | 18,8 | 71,7 |

- Notes : le taux de rétention correspond à la part de salariés travaillant dans une entreprise faisant de la rétention, et le taux de rétention potentielle à la part de salariés travaillant dans une entreprise susceptible d’être classée en rétention. La part de rétention effective est le rapport entre ces taux, elle correspond à la part de salariés travaillant dans une entreprise faisant de la rétention relativement aux salariés travaillant dans une entreprise qui aurait pu faire de la rétention. Jusqu’en 2008, les entreprises n’étaient pas enquêtées au mois d’août.

- Lecture : en janvier 2004, 33 % de salariés de l’industrie travaillent dans une entreprise susceptible de faire de la rétention et 16 % dans une entreprise faisant effectivement de la rétention. 48 % de la rétention potentielle est réalisée ce mois-là.

- Source : Insee, enquête mensuelle de conjoncture dans l’industrie ; calculs des auteurs.

graphiqueFigure 1 - Taux mensuel de rétention et part de rétention effective des entreprises industrielles depuis 2004

- Notes : le taux de rétention correspond à la part de salariés travaillant dans une entreprise faisant de la rétention, et le taux de rétention potentielle à la part de salariés travaillant dans une entreprise susceptible d’être classée en rétention. La part de rétention effective est le rapport entre ces taux, elle correspond à la part de salariés travaillant dans une entreprise faisant de la rétention relativement aux salariés travaillant dans une entreprise qui aurait pu faire de la rétention. Jusqu’en 2008, les entreprises n’étaient pas enquêtées au mois d’août.

- Lecture : en janvier 2004, 33 % de salariés de l’industrie travaillent dans une entreprise susceptible de faire de la rétention et 16 % dans une entreprise faisant effectivement de la rétention. 48 % de la rétention potentielle est réalisée ce mois-là.

- Source : Insee, enquête mensuelle de conjoncture dans l’industrie ; calculs des auteurs.

Ces fluctuations soulignent un lien fort entre la rétention et la conjoncture économique : lorsque davantage d’entreprises font face à une baisse d’activité et sont donc susceptibles de retenir leur main‑d’œuvre, la part d’entreprises en rétention augmente nettement. Afin de distinguer le comportement découlant de la conjoncture de celui propre à l’entreprise, le taux de rétention observée est comparé au « taux de rétention potentielle », c’est‑à‑dire au taux d’entreprises susceptibles de retenir leur main‑d’œuvre. Durant les périodes d’activité économique normale, la part d’entreprises industrielles identifiées comme pratiquant de la rétention parmi celles qui auraient pu en faire (dite « part de rétention effective ») est relativement stable aux alentours de 60 %. Cette proportion est beaucoup moins importante durant la crise de 2008, chutant en dessous de 40 % fin 2008. Autrement dit, la hausse du niveau de rétention était moins forte que la hausse du nombre d’entreprises en difficulté sur cette période. Ce phénomène ne se répète pas lors de la crise sanitaire, où la part de rétention effective reste stable : lorsque la rétention atteint son pic en avril 2020, elle représente 62 % de son niveau potentiel. L’absence de décrochage entre les taux de rétention potentielle et effective en 2020 peut en partie s’expliquer par l’élargissement du dispositif d’activité partielle pendant la crise sanitaire, qui a facilité le recours à la rétention de main‑d’œuvre pour les entreprises en difficulté sur cette période.

Le secteur agroalimentaire se distingue du reste de l’industrie par un profil de rétention peu heurté : la rétention augmente certes lors des crises, mais les hausses sont bien moindres que dans le reste de l’industrie. La part de salariés de l’agroalimentaire travaillant dans une entreprise en rétention s’éloigne rarement de 20 %, et la part de rétention effective reste aux alentours de 60 % (figure 2). Le comportement de rétention des entreprises de ce secteur dépend donc moins de la conjoncture économique d’ensemble que dans d’autres secteurs, en raison peut‑être d’une demande plus stable. La rétention est au contraire très volatile dans le secteur des matériels de transport : plus de 20 % des salariés y travaillent dans une entreprise retenant de la main‑d’œuvre lors de la crise de 2008, et même 41 % en avril 2020 ; mais hors des périodes de crise économique, ce taux tombe aux alentours de 14 %. La part de rétention effective du secteur est également volatile, avec un écart‑type de plus de 10 points de pourcentage, contre 7 à 8 points pour les autres secteurs industriels. Enfin, dans le secteur des biens d’équipement et dans celui des « autres industries », le niveau du taux de rétention et ses évolutions sont très proches de ceux de l’ensemble de l’industrie.

tableauFigure 2a - Taux de rétention au sein de l’industrie agroalimentaire depuis 2004

| Date | Taux de rétention | Taux de rétention potentielle | Part de rétention effective |

|---|---|---|---|

| 01/01/04 | 17,0 | 41,3 | 41,1 |

| 01/02/04 | 22,6 | 38,4 | 58,9 |

| 01/03/04 | 23,3 | 32,4 | 71,9 |

| 01/04/04 | 23,0 | 38,5 | 59,7 |

| 01/05/04 | 24,1 | 33,1 | 72,8 |

| 01/06/04 | 25,3 | 33,9 | 74,6 |

| 01/07/04 | 21,8 | 35,5 | 61,3 |

| 01/09/04 | 18,4 | 30,9 | 59,6 |

| 01/10/04 | 17,0 | 37,4 | 45,4 |

| 01/11/04 | 18,7 | 30,4 | 61,3 |

| 01/12/04 | 22,7 | 32,9 | 69,1 |

| 01/01/05 | 15,5 | 39,1 | 39,7 |

| 01/02/05 | 22,5 | 35,7 | 63,0 |

| 01/03/05 | 21,2 | 33,7 | 62,9 |

| 01/04/05 | 19,0 | 29,8 | 63,8 |

| 01/05/05 | 22,8 | 31,3 | 72,9 |

| 01/06/05 | 19,9 | 25,9 | 77,0 |

| 01/07/05 | 20,0 | 31,8 | 63,0 |

| 01/09/05 | 22,9 | 35,3 | 64,8 |

| 01/10/05 | 16,9 | 28,6 | 59,1 |

| 01/11/05 | 18,0 | 31,4 | 57,5 |

| 01/12/05 | 20,2 | 33,7 | 60,1 |

| 01/01/06 | 20,4 | 43,3 | 47,2 |

| 01/02/06 | 18,5 | 34,4 | 53,8 |

| 01/03/06 | 16,9 | 34,8 | 48,7 |

| 01/04/06 | 17,9 | 34,3 | 52,3 |

| 01/05/06 | 20,0 | 31,4 | 63,6 |

| 01/06/06 | 22,4 | 28,6 | 78,4 |

| 01/07/06 | 21,6 | 32,5 | 66,3 |

| 01/09/06 | 14,6 | 26,3 | 55,7 |

| 01/10/06 | 15,8 | 29,0 | 54,6 |

| 01/11/06 | 14,3 | 21,2 | 67,2 |

| 01/12/06 | 13,3 | 23,9 | 55,8 |

| 01/01/07 | 18,0 | 34,1 | 52,8 |

| 01/02/07 | 18,0 | 28,3 | 63,6 |

| 01/03/07 | 14,1 | 19,8 | 71,6 |

| 01/04/07 | 13,5 | 20,1 | 67,2 |

| 01/05/07 | 16,9 | 22,8 | 74,3 |

| 01/06/07 | 19,5 | 25,8 | 75,4 |

| 01/07/07 | 21,6 | 34,2 | 63,1 |

| 01/09/07 | 15,2 | 24,1 | 63,0 |

| 01/10/07 | 14,5 | 25,8 | 56,3 |

| 01/11/07 | 19,3 | 25,3 | 76,3 |

| 01/12/07 | 18,5 | 29,6 | 62,8 |

| 01/01/08 | 19,0 | 37,3 | 50,9 |

| 01/02/08 | 21,1 | 33,0 | 63,9 |

| 01/03/08 | 18,0 | 27,8 | 64,6 |

| 01/04/08 | 16,5 | 26,7 | 61,7 |

| 01/05/08 | 21,7 | 29,3 | 74,0 |

| 01/06/08 | 20,9 | 30,9 | 67,6 |

| 01/07/08 | 27,9 | 40,8 | 68,3 |

| 01/08/08 | 21,1 | 33,3 | 63,5 |

| 01/09/08 | 24,3 | 39,3 | 61,8 |

| 01/10/08 | 22,7 | 40,6 | 55,9 |

| 01/11/08 | 22,9 | 39,2 | 58,5 |

| 01/12/08 | 25,1 | 43,5 | 57,6 |

| 01/01/09 | 23,8 | 50,2 | 47,5 |

| 01/02/09 | 24,6 | 43,7 | 56,3 |

| 01/03/09 | 24,9 | 41,4 | 60,2 |

| 01/04/09 | 22,7 | 37,9 | 59,7 |

| 01/05/09 | 22,1 | 31,6 | 70,0 |

| 01/06/09 | 25,0 | 36,8 | 68,0 |

| 01/07/09 | 23,6 | 36,3 | 65,0 |

| 01/08/09 | 25,3 | 37,7 | 67,0 |

| 01/09/09 | 20,9 | 34,7 | 60,3 |

| 01/10/09 | 24,7 | 35,4 | 70,0 |

| 01/11/09 | 18,9 | 29,2 | 64,6 |

| 01/12/09 | 19,2 | 29,6 | 64,7 |

| 01/01/10 | 21,4 | 34,0 | 63,0 |

| 01/02/10 | 20,7 | 29,9 | 69,2 |

| 01/03/10 | 21,6 | 30,6 | 70,4 |

| 01/04/10 | 18,3 | 27,1 | 67,6 |

| 01/05/10 | 21,3 | 26,0 | 81,8 |

| 01/06/10 | 19,4 | 25,8 | 75,2 |

| 01/07/10 | 22,0 | 29,1 | 75,6 |

| 01/08/10 | 20,9 | 30,6 | 68,5 |

| 01/09/10 | 19,2 | 32,7 | 58,8 |

| 01/10/10 | 16,7 | 25,6 | 65,4 |

| 01/11/10 | 18,5 | 24,7 | 74,8 |

| 01/12/10 | 20,1 | 27,4 | 73,4 |

| 01/01/11 | 23,2 | 38,4 | 60,6 |

| 01/02/11 | 22,9 | 34,1 | 67,3 |

| 01/03/11 | 21,6 | 28,0 | 77,2 |

| 01/04/11 | 19,6 | 26,2 | 74,9 |

| 01/05/11 | 20,3 | 26,7 | 76,0 |

| 01/06/11 | 23,6 | 31,6 | 74,8 |

| 01/07/11 | 21,9 | 30,3 | 72,2 |

| 01/08/11 | 22,9 | 31,2 | 73,2 |

| 01/09/11 | 16,4 | 27,8 | 59,1 |

| 01/10/11 | 18,3 | 28,0 | 65,4 |

| 01/11/11 | 17,7 | 26,4 | 67,3 |

| 01/12/11 | 17,3 | 29,7 | 58,3 |

| 01/01/12 | 26,1 | 41,6 | 62,7 |

| 01/02/12 | 23,8 | 37,1 | 64,3 |

| 01/03/12 | 22,7 | 32,2 | 70,6 |

| 01/04/12 | 19,8 | 29,0 | 68,5 |

| 01/05/12 | 19,9 | 28,8 | 68,9 |

| 01/06/12 | 22,6 | 31,8 | 71,0 |

| 01/07/12 | 27,8 | 38,7 | 72,0 |

| 01/08/12 | 23,0 | 32,2 | 71,4 |

| 01/09/12 | 19,4 | 33,4 | 58,0 |

| 01/10/12 | 22,6 | 37,6 | 60,0 |

| 01/11/12 | 19,6 | 32,8 | 59,6 |

| 01/12/12 | 16,4 | 32,0 | 51,2 |

| 01/01/13 | 20,9 | 36,6 | 57,2 |

| 01/02/13 | 17,5 | 31,2 | 56,1 |

| 01/03/13 | 18,0 | 30,8 | 58,4 |

| 01/04/13 | 20,3 | 30,9 | 65,7 |

| 01/05/13 | 17,4 | 29,7 | 58,4 |

| 01/06/13 | 18,7 | 30,0 | 62,1 |

| 01/07/13 | 23,5 | 35,5 | 66,2 |

| 01/08/13 | 20,4 | 33,7 | 60,6 |

| 01/09/13 | 12,9 | 28,4 | 45,3 |

| 01/10/13 | 18,0 | 30,7 | 58,6 |

| 01/11/13 | 15,1 | 26,8 | 56,5 |

| 01/12/13 | 15,9 | 28,8 | 55,2 |

| 01/01/14 | 19,7 | 34,9 | 56,4 |

| 01/02/14 | 19,4 | 30,9 | 62,7 |

| 01/03/14 | 21,2 | 29,1 | 72,7 |

| 01/04/14 | 20,0 | 26,2 | 76,2 |

| 01/05/14 | 19,9 | 28,6 | 69,3 |

| 01/06/14 | 21,6 | 28,4 | 76,2 |

| 01/07/14 | 24,6 | 33,3 | 73,9 |

| 01/08/14 | 16,5 | 27,6 | 59,8 |

| 01/09/14 | 16,0 | 29,0 | 55,2 |

| 01/10/14 | 19,8 | 28,8 | 68,5 |

| 01/11/14 | 18,5 | 28,1 | 65,8 |

| 01/12/14 | 22,8 | 34,7 | 65,9 |

| 01/01/15 | 21,6 | 32,9 | 65,5 |

| 01/02/15 | 18,5 | 30,1 | 61,5 |

| 01/03/15 | 19,1 | 27,7 | 68,8 |

| 01/04/15 | 19,6 | 26,2 | 74,8 |

| 01/05/15 | 17,4 | 24,3 | 71,6 |

| 01/06/15 | 19,7 | 26,6 | 74,1 |

| 01/07/15 | 24,8 | 31,8 | 78,0 |

| 01/08/15 | 18,1 | 26,1 | 69,5 |

| 01/09/15 | 18,3 | 28,6 | 64,0 |

| 01/10/15 | 17,0 | 28,0 | 61,0 |

| 01/11/15 | 18,5 | 24,7 | 74,9 |

| 01/12/15 | 19,9 | 30,6 | 65,0 |

| 01/01/16 | 20,1 | 33,3 | 60,2 |

| 01/02/16 | 21,6 | 34,5 | 62,5 |

| 01/03/16 | 18,5 | 27,3 | 67,8 |

| 01/04/16 | 21,5 | 30,7 | 70,0 |

| 01/05/16 | 22,6 | 29,1 | 77,4 |

| 01/06/16 | 21,8 | 28,6 | 76,2 |

| 01/07/16 | 22,0 | 30,9 | 71,4 |

| 01/08/16 | 21,6 | 30,9 | 69,9 |

| 01/09/16 | 19,7 | 29,5 | 66,7 |

| 01/10/16 | 18,9 | 31,0 | 60,9 |

| 01/11/16 | 16,8 | 27,7 | 60,6 |

| 01/12/16 | 19,2 | 32,5 | 59,2 |

| 01/01/17 | 18,1 | 32,0 | 56,6 |

| 01/02/17 | 18,5 | 30,4 | 60,8 |

| 01/03/17 | 19,3 | 28,1 | 68,8 |

| 01/04/17 | 19,4 | 30,1 | 64,4 |

| 01/05/17 | 20,3 | 27,4 | 74,1 |

| 01/06/17 | 18,4 | 25,9 | 71,0 |

| 01/07/17 | 22,5 | 30,3 | 74,4 |

| 01/08/17 | 21,6 | 29,5 | 73,2 |

| 01/09/17 | 19,1 | 29,8 | 63,9 |

| 01/10/17 | 15,2 | 26,0 | 58,6 |

| 01/11/17 | 14,3 | 21,0 | 68,1 |

| 01/12/17 | 14,6 | 23,7 | 61,3 |

| 01/01/18 | 18,4 | 33,0 | 55,8 |

| 01/02/18 | 15,9 | 24,8 | 64,1 |

| 01/03/18 | 15,8 | 23,1 | 68,5 |

| 01/04/18 | 15,1 | 23,4 | 64,7 |

| 01/05/18 | 19,0 | 24,7 | 77,1 |

| 01/06/18 | 20,7 | 26,2 | 79,1 |

| 01/07/18 | 21,3 | 32,4 | 65,8 |

| 01/08/18 | 15,6 | 21,8 | 71,6 |

| 01/09/18 | 15,0 | 23,2 | 64,6 |

| 01/10/18 | 18,6 | 27,8 | 66,9 |

| 01/11/18 | 16,7 | 24,7 | 67,9 |

| 01/12/18 | 18,7 | 27,5 | 67,7 |

| 01/01/19 | 22,0 | 35,5 | 61,9 |

| 01/02/19 | 18,6 | 29,0 | 64,1 |

| 01/03/19 | 22,0 | 27,6 | 79,9 |

| 01/04/19 | 19,9 | 27,5 | 72,4 |

| 01/05/19 | 18,9 | 24,5 | 77,2 |

| 01/06/19 | 17,5 | 23,5 | 74,2 |

| 01/07/19 | 21,6 | 27,5 | 78,6 |

| 01/08/19 | 17,6 | 23,9 | 73,5 |

| 01/09/19 | 15,9 | 25,4 | 62,5 |

| 01/10/19 | 16,2 | 26,8 | 60,4 |

| 01/11/19 | 19,3 | 26,9 | 71,8 |

| 01/12/19 | 23,0 | 32,2 | 71,4 |

| 01/01/20 | 19,7 | 32,6 | 60,6 |

| 01/02/20 | 17,5 | 28,7 | 61,1 |

| 01/03/20 | 19,2 | 30,4 | 63,3 |

| 01/04/20 | 38,4 | 62,2 | 61,8 |

| 01/05/20 | 31,4 | 50,0 | 62,8 |

| 01/06/20 | 28,2 | 39,6 | 71,0 |

| 01/07/20 | 30,0 | 41,2 | 72,8 |

| 01/08/20 | 23,3 | 35,1 | 66,5 |

| 01/09/20 | 19,8 | 31,0 | 63,9 |

| 01/10/20 | 23,3 | 36,7 | 63,6 |

| 01/11/20 | 24,6 | 39,7 | 62,0 |

| 01/12/20 | 29,4 | 41,9 | 70,3 |

| 01/01/21 | 27,0 | 39,6 | 68,3 |

| 01/02/21 | 23,5 | 34,9 | 67,4 |

| 01/03/21 | 22,5 | 30,3 | 74,3 |

| 01/04/21 | 24,1 | 32,0 | 75,5 |

| 01/05/21 | 17,1 | 22,6 | 75,4 |

| 01/06/21 | 14,6 | 18,5 | 78,6 |

| 01/07/21 | 16,9 | 22,4 | 75,7 |

| 01/08/21 | 16,6 | 22,9 | 72,5 |

| 01/09/21 | 16,5 | 24,6 | 67,0 |

| 01/10/21 | 12,1 | 18,2 | 66,6 |

| 01/11/21 | 14,5 | 19,2 | 75,3 |

| 01/12/21 | 14,6 | 22,0 | 66,2 |

- Notes : les secteurs de la cokéfaction-raffinage et des industries extractives et énergies ne sont pas présentés, car ils comportent trop peu d’entreprises et sont trop volatiles pour être analysés. Jusqu’en 2008, les entreprises n’étaient pas enquêtées au mois d’août.

- Lecture : en janvier 2004, 17,0 % des salariés de l’industrie agroalimentaire travaillent dans une entreprise en rétention.

- Source : Insee, enquête mensuelle de conjoncture dans l’industrie ; calculs des auteurs.

graphiqueFigure 2a - Taux de rétention au sein de l’industrie agroalimentaire depuis 2004

- Notes : les secteurs de la cokéfaction-raffinage et des industries extractives et énergies ne sont pas présentés, car ils comportent trop peu d’entreprises et sont trop volatiles pour être analysés. Jusqu’en 2008, les entreprises n’étaient pas enquêtées au mois d’août.

- Lecture : en janvier 2004, 17,0 % des salariés de l’industrie agroalimentaire travaillent dans une entreprise en rétention.

- Source : Insee, enquête mensuelle de conjoncture dans l’industrie ; calculs des auteurs.

Les petites entreprises sont davantage représentées à la fois parmi les entreprises industrielles qui ne retiennent jamais leur main‑d’œuvre et parmi celles qui y recourent le plus

Quelle que soit la période d’étude, le taux de rétention diminue avec la taille de l’entreprise (figure 3). Les entreprises de moins de 100 salariés pratiquent davantage la rétention de main‑d’œuvre que celles de 100 à 499 salariés, qui ont elles‑mêmes des taux de rétention plus élevés que les entreprises de 500 salariés ou plus. La plus forte rétention des petites entreprises est accentuée lors des crises de 2008 et de 2020 ; le pic de la crise sanitaire en avril 2020 fait toutefois exception avec un taux de rétention également élevé, autour des 50 % quelle que soit la taille de l’entreprise. Durant ces périodes de crise, le pic de rétention est plus persistant pour les petites entreprises. Il est par ailleurs plus fort pour ces dernières en 2008.

tableauFigure 3 - Taux de rétention selon la taille des entreprises industrielles depuis 2004

| Date | Moins de 100 salariés | Entre 100 et 500 salariés | Plus de 500 salariés |

|---|---|---|---|

| 01/01/04 | 22,8 | 14,7 | 12,5 |

| 01/02/04 | 22,1 | 15,8 | 9,3 |

| 01/03/04 | 14,8 | 14,4 | 10,8 |

| 01/04/04 | 18,3 | 16,5 | 8,9 |

| 01/05/04 | 16,7 | 16,5 | 8,5 |

| 01/06/04 | 16,3 | 18,9 | 14,2 |

| 01/07/04 | 19,4 | 19,5 | 15,0 |

| 01/09/04 | 16,9 | 14,9 | 9,4 |

| 01/10/04 | 22,4 | 17,3 | 10,9 |

| 01/11/04 | 22,0 | 21,9 | 11,5 |

| 01/12/04 | 23,4 | 21,5 | 12,3 |

| 01/01/05 | 16,8 | 15,9 | 12,8 |

| 01/02/05 | 22,7 | 15,3 | 10,8 |

| 01/03/05 | 15,3 | 14,3 | 13,2 |

| 01/04/05 | 14,8 | 16,0 | 14,3 |

| 01/05/05 | 23,6 | 17,4 | 10,3 |

| 01/06/05 | 21,2 | 18,2 | 13,1 |

| 01/07/05 | 23,7 | 18,3 | 16,6 |

| 01/09/05 | 18,9 | 18,2 | 13,4 |

| 01/10/05 | 16,6 | 14,9 | 17,0 |

| 01/11/05 | 17,5 | 19,3 | 20,9 |

| 01/12/05 | 20,4 | 15,8 | 18,6 |

| 01/01/06 | 20,9 | 14,3 | 17,9 |

| 01/02/06 | 18,9 | 13,4 | 15,4 |

| 01/03/06 | 18,7 | 14,4 | 8,0 |

| 01/04/06 | 14,6 | 13,6 | 6,2 |

| 01/05/06 | 17,4 | 15,9 | 6,6 |

| 01/06/06 | 21,9 | 16,9 | 9,9 |

| 01/07/06 | 24,6 | 18,3 | 13,7 |

| 01/09/06 | 13,9 | 11,7 | 13,9 |

| 01/10/06 | 20,1 | 13,6 | 9,2 |

| 01/11/06 | 16,4 | 14,2 | 10,2 |

| 01/12/06 | 15,7 | 14,3 | 14,3 |

| 01/01/07 | 16,3 | 10,0 | 16,4 |

| 01/02/07 | 15,3 | 10,1 | 12,3 |

| 01/03/07 | 16,6 | 9,0 | 15,3 |

| 01/04/07 | 13,5 | 10,1 | 9,4 |

| 01/05/07 | 15,0 | 12,5 | 20,1 |

| 01/06/07 | 17,7 | 12,5 | 11,9 |

| 01/07/07 | 17,4 | 16,6 | 16,4 |

| 01/09/07 | 14,6 | 13,8 | 9,4 |

| 01/10/07 | 18,3 | 15,5 | 10,6 |

| 01/11/07 | 18,9 | 14,8 | 12,2 |

| 01/12/07 | 17,6 | 15,8 | 12,9 |

| 01/01/08 | 14,8 | 13,9 | 11,1 |

| 01/02/08 | 19,2 | 13,2 | 9,5 |

| 01/03/08 | 18,0 | 13,1 | 8,1 |

| 01/04/08 | 16,8 | 14,7 | 10,5 |

| 01/05/08 | 18,2 | 15,9 | 11,6 |

| 01/06/08 | 20,4 | 20,3 | 14,3 |

| 01/07/08 | 21,1 | 25,8 | 21,3 |

| 01/08/08 | 20,7 | 23,9 | 17,0 |

| 01/09/08 | 23,1 | 24,0 | 17,4 |

| 01/10/08 | 24,9 | 27,4 | 22,1 |

| 01/11/08 | 25,6 | 25,0 | 16,3 |

| 01/12/08 | 27,3 | 25,8 | 16,4 |

| 01/01/09 | 33,6 | 31,9 | 18,5 |

| 01/02/09 | 31,0 | 28,1 | 22,4 |

| 01/03/09 | 31,8 | 25,0 | 18,4 |

| 01/04/09 | 32,7 | 27,2 | 20,4 |

| 01/05/09 | 30,9 | 24,6 | 23,6 |

| 01/06/09 | 31,4 | 27,5 | 21,7 |

| 01/07/09 | 30,6 | 27,4 | 20,3 |

| 01/08/09 | 30,3 | 25,1 | 17,2 |

| 01/09/09 | 30,0 | 22,3 | 18,3 |

| 01/10/09 | 30,2 | 23,8 | 19,3 |

| 01/11/09 | 28,3 | 22,7 | 20,9 |

| 01/12/09 | 27,8 | 19,0 | 20,1 |

| 01/01/10 | 25,1 | 18,3 | 17,9 |

| 01/02/10 | 22,4 | 18,8 | 15,6 |

| 01/03/10 | 20,2 | 16,4 | 17,9 |

| 01/04/10 | 20,6 | 13,8 | 10,9 |

| 01/05/10 | 19,2 | 13,2 | 8,9 |

| 01/06/10 | 18,3 | 18,2 | 16,8 |

| 01/07/10 | 23,1 | 22,1 | 15,1 |

| 01/08/10 | 22,6 | 17,5 | 11,8 |

| 01/09/10 | 19,2 | 15,8 | 14,3 |

| 01/10/10 | 23,2 | 15,6 | 10,2 |

| 01/11/10 | 19,9 | 18,1 | 16,2 |

| 01/12/10 | 20,1 | 19,2 | 11,9 |

| 01/01/11 | 18,6 | 17,3 | 9,4 |

| 01/02/11 | 18,2 | 13,1 | 9,2 |

| 01/03/11 | 15,0 | 13,8 | 8,2 |

| 01/04/11 | 18,3 | 13,9 | 9,7 |

| 01/05/11 | 18,7 | 13,4 | 8,5 |

| 01/06/11 | 13,6 | 16,2 | 13,1 |

| 01/07/11 | 21,1 | 22,7 | 13,7 |

| 01/08/11 | 22,8 | 18,8 | 16,1 |

| 01/09/11 | 22,8 | 16,8 | 19,1 |

| 01/10/11 | 30,4 | 22,7 | 12,5 |

| 01/11/11 | 29,8 | 21,1 | 18,5 |

| 01/12/11 | 24,8 | 21,7 | 24,2 |

| 01/01/12 | 28,2 | 20,5 | 20,8 |

| 01/02/12 | 23,8 | 19,8 | 24,2 |

| 01/03/12 | 26,5 | 16,6 | 26,1 |

| 01/04/12 | 25,7 | 18,0 | 18,3 |

| 01/05/12 | 25,1 | 18,9 | 22,4 |

| 01/06/12 | 20,4 | 22,1 | 22,9 |

| 01/07/12 | 32,3 | 25,4 | 24,9 |

| 01/08/12 | 26,5 | 17,9 | 25,1 |

| 01/09/12 | 23,2 | 18,0 | 15,5 |

| 01/10/12 | 27,7 | 28,7 | 23,2 |

| 01/11/12 | 29,6 | 19,8 | 20,9 |

| 01/12/12 | 23,3 | 23,6 | 19,4 |

| 01/01/13 | 28,0 | 23,8 | 24,7 |

| 01/02/13 | 25,0 | 18,8 | 21,3 |

| 01/03/13 | 23,2 | 19,7 | 15,2 |

| 01/04/13 | 26,9 | 23,3 | 17,6 |

| 01/05/13 | 19,8 | 15,6 | 16,1 |

| 01/06/13 | 19,1 | 19,8 | 13,6 |

| 01/07/13 | 25,9 | 24,7 | 20,9 |

| 01/08/13 | 21,1 | 19,9 | 13,5 |

| 01/09/13 | 19,9 | 20,8 | 15,9 |

| 01/10/13 | 24,3 | 21,7 | 16,4 |

| 01/11/13 | 21,4 | 20,3 | 16,1 |

| 01/12/13 | 22,3 | 21,5 | 19,1 |

| 01/01/14 | 20,0 | 21,5 | 16,4 |

| 01/02/14 | 19,5 | 15,9 | 14,5 |

| 01/03/14 | 20,6 | 16,0 | 13,0 |

| 01/04/14 | 18,9 | 17,1 | 13,1 |

| 01/05/14 | 13,9 | 17,7 | 18,6 |

| 01/06/14 | 19,4 | 19,1 | 16,8 |

| 01/07/14 | 21,8 | 21,9 | 20,6 |

| 01/08/14 | 18,8 | 18,8 | 17,3 |

| 01/09/14 | 18,7 | 17,9 | 14,5 |

| 01/10/14 | 25,3 | 22,4 | 12,4 |

| 01/11/14 | 22,0 | 20,7 | 14,7 |

| 01/12/14 | 22,6 | 22,3 | 15,9 |

| 01/01/15 | 22,3 | 21,1 | 11,3 |

| 01/02/15 | 19,1 | 17,9 | 14,5 |

| 01/03/15 | 22,2 | 17,5 | 14,4 |

| 01/04/15 | 21,3 | 15,2 | 16,9 |

| 01/05/15 | 17,7 | 16,5 | 15,6 |

| 01/06/15 | 21,4 | 19,8 | 16,3 |

| 01/07/15 | 27,1 | 21,6 | 19,4 |

| 01/08/15 | 23,5 | 19,8 | 14,9 |

| 01/09/15 | 24,7 | 17,6 | 10,8 |

| 01/10/15 | 24,7 | 20,1 | 13,7 |

| 01/11/15 | 22,7 | 21,0 | 17,4 |

| 01/12/15 | 21,6 | 20,6 | 17,5 |

| 01/01/16 | 19,8 | 17,0 | 12,6 |

| 01/02/16 | 23,1 | 17,6 | 8,3 |

| 01/03/16 | 18,5 | 14,6 | 12,7 |

| 01/04/16 | 20,1 | 15,4 | 12,2 |

| 01/05/16 | 18,7 | 18,1 | 12,4 |

| 01/06/16 | 20,0 | 17,1 | 19,1 |

| 01/07/16 | 21,5 | 20,8 | 19,8 |

| 01/08/16 | 21,8 | 22,5 | 20,5 |

| 01/09/16 | 21,2 | 17,7 | 11,7 |

| 01/10/16 | 22,9 | 19,1 | 13,8 |

| 01/11/16 | 23,5 | 21,3 | 13,1 |

| 01/12/16 | 23,1 | 19,3 | 13,5 |

| 01/01/17 | 18,6 | 15,1 | 12,7 |

| 01/02/17 | 18,5 | 13,8 | 10,6 |

| 01/03/17 | 16,5 | 14,1 | 12,5 |

| 01/04/17 | 15,7 | 13,6 | 11,0 |

| 01/05/17 | 16,7 | 17,0 | 11,6 |

| 01/06/17 | 14,1 | 18,4 | 15,0 |

| 01/07/17 | 16,3 | 22,9 | 14,3 |

| 01/08/17 | 20,2 | 19,8 | 12,2 |

| 01/09/17 | 16,0 | 15,3 | 11,0 |

| 01/10/17 | 16,4 | 18,1 | 9,6 |

| 01/11/17 | 17,2 | 16,8 | 8,1 |

| 01/12/17 | 14,3 | 16,6 | 11,8 |

| 01/01/18 | 16,4 | 13,5 | 11,1 |

| 01/02/18 | 15,3 | 11,5 | 10,0 |

| 01/03/18 | 10,5 | 12,5 | 10,6 |

| 01/04/18 | 17,3 | 13,2 | 9,6 |

| 01/05/18 | 14,5 | 13,9 | 9,9 |

| 01/06/18 | 17,1 | 19,2 | 17,8 |

| 01/07/18 | 19,0 | 19,7 | 19,6 |

| 01/08/18 | 18,2 | 16,4 | 14,8 |

| 01/09/18 | 14,0 | 15,6 | 9,2 |

| 01/10/18 | 20,0 | 16,0 | 14,6 |

| 01/11/18 | 18,5 | 21,3 | 13,9 |

| 01/12/18 | 17,9 | 19,7 | 15,5 |

| 01/01/19 | 22,0 | 18,5 | 13,2 |

| 01/02/19 | 16,9 | 13,4 | 19,2 |

| 01/03/19 | 17,3 | 13,5 | 15,3 |

| 01/04/19 | 18,5 | 16,8 | 19,8 |

| 01/05/19 | 13,2 | 16,6 | 14,6 |

| 01/06/19 | 19,6 | 18,2 | 15,7 |

| 01/07/19 | 23,8 | 21,7 | 21,2 |

| 01/08/19 | 19,9 | 20,2 | 12,2 |

| 01/09/19 | 19,0 | 16,7 | 14,2 |

| 01/10/19 | 20,4 | 24,4 | 17,2 |

| 01/11/19 | 21,0 | 21,3 | 15,4 |

| 01/12/19 | 21,1 | 20,5 | 20,4 |

| 01/01/20 | 22,4 | 19,6 | 18,0 |

| 01/02/20 | 17,9 | 17,1 | 15,3 |

| 01/03/20 | 25,2 | 20,3 | 16,0 |

| 01/04/20 | 50,5 | 45,5 | 52,3 |

| 01/05/20 | 40,8 | 38,4 | 41,1 |

| 01/06/20 | 33,6 | 34,0 | 26,3 |

| 01/07/20 | 32,4 | 31,5 | 26,2 |

| 01/08/20 | 26,9 | 20,5 | 20,7 |

| 01/09/20 | 25,5 | 19,3 | 12,4 |

| 01/10/20 | 26,8 | 20,7 | 15,1 |

| 01/11/20 | 33,1 | 24,3 | 24,6 |

| 01/12/20 | 30,4 | 19,7 | 19,1 |

| 01/01/21 | 26,6 | 17,6 | 17,1 |

| 01/02/21 | 20,8 | 15,6 | 12,7 |

| 01/03/21 | 18,5 | 14,8 | 19,0 |

| 01/04/21 | 19,8 | 13,2 | 13,8 |

| 01/05/21 | 13,9 | 15,1 | 6,1 |

| 01/06/21 | 15,4 | 13,7 | 7,5 |

| 01/07/21 | 16,8 | 16,0 | 16,5 |

| 01/08/21 | 15,4 | 15,9 | 10,5 |

| 01/09/21 | 17,6 | 13,8 | 13,0 |

| 01/10/21 | 15,9 | 16,0 | 9,2 |

| 01/11/21 | 19,2 | 18,0 | 12,3 |

| 01/12/21 | 16,4 | 17,6 | 9,0 |

- Note : les catégories de taille utilisées sont celles des enquêtes de conjoncture.

- Lecture : en janvier 2004, 22,8 % des salariés d’entreprises industrielles de moins de 100 salariés travaillent dans une entreprise en rétention.

- Source : Insee, enquête mensuelle de conjoncture dans l’industrie ; calculs des auteurs.

graphiqueFigure 3 - Taux de rétention selon la taille des entreprises industrielles depuis 2004

- Note : les catégories de taille utilisées sont celles des enquêtes de conjoncture.

- Lecture : en janvier 2004, 22,8 % des salariés d’entreprises industrielles de moins de 100 salariés travaillent dans une entreprise en rétention.

- Source : Insee, enquête mensuelle de conjoncture dans l’industrie ; calculs des auteurs.

Il peut paraître contre‑intuitif que la rétention soit plus forte dans les petites entreprises, celles‑ci ayant généralement une moindre capacité d’absorption des chocs économiques que les autres. Toutefois, en considérant la fréquence de rétention au niveau individuel, deux pratiques opposées de la rétention de main‑d’œuvre distinguent les petites entreprises. D’une part, les entreprises ne retenant jamais leur main‑d’œuvre sont nettement plus petites que les autres : 75 % des salariés travaillant dans une entreprise n’ayant jamais recours à la rétention appartiennent à des entreprises de moins de 200 salariés (figure 4), alors que ces entreprises ne représentent que 17 % de l’ensemble des salariés de l’échantillon. D’autre part, parmi les entreprises ayant pratiqué au moins une fois la rétention, le quart des entreprises y ayant recours le plus fréquemment (plus de 29 % du temps) sont en moyenne encore plus petites : 75 % d’entre elles ont moins de 180 salariés. En ce qui concerne les plus grandes entreprises, on retrouve parmi les catégories d’entreprises retenant leur main‑d’œuvre moins de 18 % du temps, 52 % des entreprises de plus de 500 salariés. Ce recours à la rétention de main‑d’œuvre différencié selon la taille se confirme également à travers une approche par le chiffre d’affaires annuel des entreprises. Le chiffre d’affaires est en moyenne plus faible pour les entreprises ne retenant jamais leur main‑d’œuvre ou la retenant le plus. Au contraire, il est plus élevé pour les entreprises la retenant peu.

tableauFigure 4a - Distribution des effectifs des entreprises selon leur fréquence de rétention sur la période 2004-2021

| Pas de rétention | Moins de 10 % |

De 10 % à moins de 18 % |

De 18 % à moins de 29 % |

29 % ou plus |

|

|---|---|---|---|---|---|

| 1er décile | 23,8 | 35,5 | 32,7 | 30,0 | 24,0 |

| 1er quartile | 37,0 | 78,8 | 66,5 | 50,6 | 36,0 |

| médiane | 99,1 | 174,0 | 150,7 | 125,0 | 88,0 |

| 3e quartile | 195,5 | 406,0 | 318,3 | 277,2 | 177,5 |

| 9e décile | 394,4 | 907,5 | 689,2 | 638,5 | 396,2 |

- Notes : les entreprises ne faisant jamais de rétention représentent 20 % de l’échantillon. Les autres catégories correspondent aux quantiles de fréquence de rétention, c’est-à-dire de la part de mois où l’entreprise fait de la rétention, pour les entreprises retenant leur main-d’œuvre au moins une fois. Les chiffres d’affaires sont déflatés à l’aide de l’indice des prix à la consommation. La dispersion des chocs individuels d’activité au sein de chaque secteur est représentée par une boîte à moustaches.

- Lecture : Parmi les entreprises retenant leur main-d’œuvre moins de 10 % des mois où elles sont enquêtées, 25 % des salariés travaillent dans des entreprises de moins de 79 salariés et 75 % dans des entreprises de moins de 406 salariés.

- Source : Insee, enquête mensuelle de conjoncture dans l’industrie, Indice des prix à la consommation ; calculs des auteurs.

graphiqueFigure 4a - Distribution des effectifs des entreprises selon leur fréquence de rétention sur la période 2004-2021

- Notes : les entreprises ne faisant jamais de rétention représentent 20 % de l’échantillon. Les autres catégories correspondent aux quantiles de fréquence de rétention, c’est-à-dire de la part de mois où l’entreprise fait de la rétention, pour les entreprises retenant leur main-d’œuvre au moins une fois. Les chiffres d’affaires sont déflatés à l’aide de l’indice des prix à la consommation. La dispersion des chocs individuels d’activité au sein de chaque secteur est représentée par une boîte à moustaches.

- Lecture : Parmi les entreprises retenant leur main-d’œuvre moins de 10 % des mois où elles sont enquêtées, 25 % des salariés travaillent dans des entreprises de moins de 79 salariés et 75 % dans des entreprises de moins de 406 salariés.

- Source : Insee, enquête mensuelle de conjoncture dans l’industrie, Indice des prix à la consommation ; calculs des auteurs.

Les entreprises catégorisées comme retenant leur main‑d’œuvre par les enquêtes connaissent en réalité de légères baisses d’effectifs

Dans leurs réponses aux enquêtes de conjoncture, les entreprises ne renseignent que des tendances d’évolution (hausse, stabilité ou baisse) de leurs effectifs et de leur production. La confrontation de ces données d’enquête avec les évolutions réelles du chiffre d’affaires et des effectifs des entreprises industrielles pendant et après chacune de leurs séquences de rétention permet de dresser une image plus précise de leur situation (sources). Trois périodes sont ainsi distinguées : la crise financière (2008‑2010), la crise sanitaire (2019‑2021) et une période de référence hors crise (2013‑2015).

Plus de la moitié des entreprises subissent une perte de chiffre d’affaires au cours de la période où elles retiennent leur main‑d’œuvre. Cette part est particulièrement importante durant la crise de 2008 où 59,6 % de ces entreprises connaissent une baisse de chiffre d’affaires, contre 56,8 % en 2013‑2015 et 57,1 % en 2019‑2021 (figure 5). Les entreprises susceptibles de retenir leur main‑d’œuvre mais ne le faisant pas voient leur chiffre d’affaires diminuer davantage encore, et ce particulièrement pendant les deux crises : 63,1 % en 2008‑2010 et 62,9 % en 2019‑2021, contre 57,7 % en 2013‑2015. À la sortie des périodes de rétention, la baisse du chiffre d’affaires se résorbe en partie. Ainsi, en 2013‑2015, le chiffre d’affaires de plus de la moitié des entreprises se stabilise, voire croît lorsqu’elles cessent de retenir leur main‑d’œuvre. En moyenne, les variations de chiffre d’affaires des entreprises arrêtant de retenir leur main‑d’œuvre sont légèrement supérieures à celles des entreprises n’étant pas susceptibles de la retenir sur la même période.

tableauFigure 5 - Part d’entreprises connaissant une baisse de chiffre d’affaires en fonction du comportement de rétention et de la période

| Avec rétention | Sans rétention | |||

|---|---|---|---|---|

| Pendant la rétention | Après la rétention | Susceptible de rétention | Non susceptible de rétention | |

| 2008 à 2010 (crise financière) | 59,6 | 50,7 | 63,1 | 51,3 |

| 2013 à 2015 (période de référence) | 56,8 | 47,7 | 57,7 | 51,6 |

| 2019 à 2021 (crise sanitaire) | 57,1 | 54,2 | 62,9 | 53,0 |

- Note : les données étant trimestrielles, la variation pendant la rétention correspond à l’écart en pourcentage entre le chiffre d’affaires du trimestre précédant le début de rétention et celui du dernier trimestre de rétention. De même pour les variations hors rétention, sur les périodes de non-rétention des entreprises. La variation à l’arrêt de la rétention correspond à l’écart entre le chiffre d’affaires du dernier trimestre de rétention et celui du trimestre suivant.

- Lecture : sur la période 2008-2010, 59,6 % des entreprises ont connu une baisse de chiffre d’affaires pendant qu’elles retenaient leur main-d’œuvre.

- Sources : Insee, enquête mensuelle de conjoncture dans l’industrie ; DGFiP, déclarations TVA ; calculs des auteurs.

graphiqueFigure 5 - Part d’entreprises connaissant une baisse de chiffre d’affaires en fonction du comportement de rétention et de la période

- Note : les données étant trimestrielles, la variation pendant la rétention correspond à l’écart en pourcentage entre le chiffre d’affaires du trimestre précédant le début de rétention et celui du dernier trimestre de rétention. De même pour les variations hors rétention, sur les périodes de non-rétention des entreprises. La variation à l’arrêt de la rétention correspond à l’écart entre le chiffre d’affaires du dernier trimestre de rétention et celui du trimestre suivant.

- Lecture : sur la période 2008-2010, 59,6 % des entreprises ont connu une baisse de chiffre d’affaires pendant qu’elles retenaient leur main-d’œuvre.

- Sources : Insee, enquête mensuelle de conjoncture dans l’industrie ; DGFiP, déclarations TVA ; calculs des auteurs.

Pendant toutes les périodes, les effectifs baissent pour environ la moitié des entreprises retenant leur main‑d’œuvre (figure 6). Cette baisse concerne un peu plus de la moitié des entreprises pendant les crises (51,5 % en 2008‑2010 et 52,1 % en 2019‑2021) et un peu moins pendant la période de référence (48,9 % en 2013‑2015). Lors de la crise financière et pendant la période de référence, les effectifs diminuent pour moins de la moitié des entreprises lorsqu’elles arrêtent de retenir leur main‑d’œuvre. En comparaison, ils baissent pour la majorité des entreprises susceptibles de retenir leur main‑d’œuvre mais ne le faisant pas : 64,1 % en 2008‑2010, 57,9 % en 2013‑2015 et 61,1 % en 2019‑2021. À l’inverse, sur chacune des périodes, moins de la moitié des entreprises non classées comme susceptibles de retenir leur main‑d’œuvre connaissent une baisse d’effectifs. Ainsi, les entreprises catégorisées comme retenant de la main‑d’œuvre par les enquêtes de conjoncture ne préservent souvent pas pour autant l’ensemble de leurs effectifs. Elles présentent toutefois nettement moins de baisses d’effectifs que les entreprises susceptibles de la retenir mais ne le faisant pas, traduisant bien une certaine préservation de leur main‑d’œuvre.

tableauFigure 6 - Part d’entreprises connaissant une baisse d’effectifs en fonction du comportement de rétention et de la période

| Période | Avec rétention | Sans rétention | ||

|---|---|---|---|---|

| Pendant la rétention | Après la rétention | Susceptible de rétention | Non susceptible de rétention | |

| 2008 à 2010 (crise financière) |

51,5 | 49,0 | 64,1 | 47,5 |

| 2013 à 2015 (période de référence) |

48,9 | 47,3 | 57,9 | 46,7 |

| 2019 à 2021 (crise sanitaire) |

52,1 | 51,2 | 61,1 | 48,2 |

- Note : les données étant trimestrielles, la variation pendant la rétention correspond à l’écart en pourcentage entre le chiffre d’affaires du trimestre précédant le début de rétention et celui du dernier trimestre de rétention. De même pour les variations hors rétention, sur les périodes de non-rétention des entreprises. La variation à l’arrêt de la rétention correspond à l’écart entre le chiffre d’affaires du dernier trimestre de rétention et celui du trimestre suivant.

- Lecture : sur la période 2008-2010, 51,5 % des entreprises ont connu une baisse d’effectifs pendant qu’elles retenaient leur main-d’œuvre.

- Sources : Insee, enquête mensuelle de conjoncture dans l’industrie ; DGFiP, déclarations TVA ; Acoss, fichiers détail trimestriels Epure ; calculs des auteurs.

graphiqueFigure 6 - Part d’entreprises connaissant une baisse d’effectifs en fonction du comportement de rétention et de la période

- Note : les données étant trimestrielles, la variation pendant la rétention correspond à l’écart en pourcentage entre le chiffre d’affaires du trimestre précédant le début de rétention et celui du dernier trimestre de rétention. De même pour les variations hors rétention, sur les périodes de non-rétention des entreprises. La variation à l’arrêt de la rétention correspond à l’écart entre le chiffre d’affaires du dernier trimestre de rétention et celui du trimestre suivant.

- Lecture : sur la période 2008-2010, 51,5 % des entreprises ont connu une baisse d’effectifs pendant qu’elles retenaient leur main-d’œuvre.

- Sources : Insee, enquête mensuelle de conjoncture dans l’industrie ; DGFiP, déclarations TVA ; Acoss, fichiers détail trimestriels Epure ; calculs des auteurs.

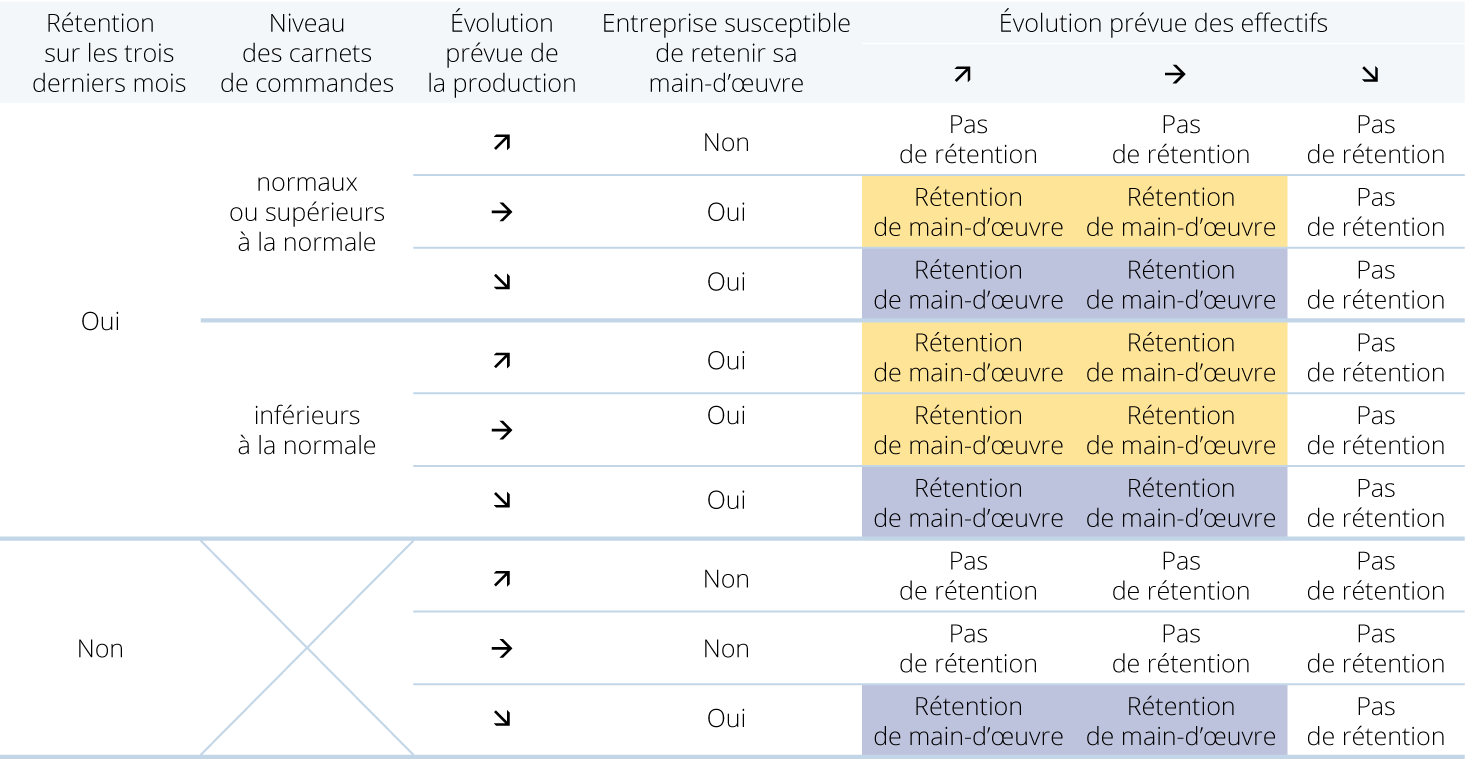

Méthode - Construction de l’indicateur de rétention de main‑d’œuvre

Depuis avril 2022, un indicateur de rétention de main‑d’œuvre est produit pour la Commission européenne à partir des enquêtes mensuelles de conjoncture auprès des entreprises [Hristov, Thum‑Thysen, 2021] collectées par l’Insee pour la France. Cet indicateur est défini à l’aide des deux questions suivantes, communes à tous les pays européens :

Question sur la production

Évolution de votre production au cours des trois prochains mois :

- hausse ;

- stable ;

- baisse.

Question sur la main‑d’œuvre

Évolution des effectifs totaux de votre entreprise au cours des trois prochains mois :

- hausse ;

- stable ;

- baisse.

Selon l’indicateur de la Commission européenne, les entreprises qui prévoient une baisse de leur production sans baisse de leurs effectifs au cours des trois prochains mois sont considérées en rétention de main‑d’œuvre.

Si cet indicateur capte bien l’apparition du phénomène de rétention de main‑d’œuvre, il n’est pas conçu pour repérer les situations où il persiste. Une entreprise dont la production baisse, voire cesse un mois donné, mais dont les effectifs restent stables, est considérée comme retenant sa main‑d’œuvre. Si, le mois suivant, elle maintient sa production inchangée ou augmente sa production sans revenir à son niveau antérieur, sans modifier ses effectifs, alors cet indicateur ne la considérera plus comme retenant de la main‑d’œuvre.

L’indicateur présenté dans ce dossier constitue un enrichissement de celui de la Commission européenne. Il prend en compte la persistance du comportement de rétention de main‑d’œuvre en utilisant une autre question de l’enquête, portant sur le niveau d’activité de l’entreprise :

Question sur le niveau des carnets de commandes

Considérez‑vous que, compte tenu de la saison, votre carnet de commandes (ou votre demande) est actuellement :

- supérieur(e) à la normale ;

- normal(e) ;

- inférieur(e) à la normale.

Pour déterminer si une entreprise retenait ou non sa main‑d’œuvre lors de la période précédente, ce nouvel indicateur s’appuie sur deux questions portant sur l’évolution passée de sa production et de ses effectifs : elle retenait sa main‑d’œuvre à la période précédente si elle indique que sa production passée a diminué, mais pas ses effectifs (ils peuvent être restés stables ou avoir augmenté).

L’indicateur de rétention proposé élargit la rétention à de nouvelles situations. Pour l’entreprise qui ne retenait pas de main‑d’œuvre à la période précédente, l’indicateur demeure celui de la Commission européenne. En revanche, pour celle qui retenait de la main‑d’œuvre, l’indicateur continue de la considérer ainsi si elle vérifie au moins une des trois conditions suivantes :

- l’entreprise est en rétention selon l’indicateur de la Commission européenne ;

- ses carnets de commandes sont inférieurs à la normale et elle ne prévoit pas une baisse de ses effectifs au cours des trois prochains mois ;

- ses carnets de commandes sont à leur niveau normal, ou au‑dessus, et elle prévoit que sa production et ses effectifs vont rester stables.

Cet indicateur (figure) permet également d’identifier les entreprises susceptibles de retenir leur main‑d’œuvre, grâce aux trois conditions suivantes :

- l’entreprise prévoit une baisse de sa production ;

- l’entreprise retenait sa main‑d’œuvre le mois précédent et prévoit une production stable ;

- l’entreprise retenait sa main‑d’œuvre le mois précédent, déclare un niveau de carnet de commandes inférieur à la normale et prévoit une hausse de sa production.

Pour les entreprises non répondantes un mois m donné, mais ayant répondu l’un des trois mois suivants, les réponses aux deux questions sur l’évolution prévue de l’emploi et des effectifs sont imputées par les réponses données aux questions sur l’évolution passée de l’emploi et des effectifs du premier mois où elles répondent à nouveau. L’imputation permet de repérer la rétention selon la définition de la Commission européenne uniquement, le niveau des carnets de commandes du mois m restant inconnu. 60 % des 16 % de valeurs manquantes ont ainsi pu être imputées.

graphiqueDéfinition de l’indicateur individuel mensuel de rétention de main-d’oeuvre

- Note : les cases bleues correspondent aux cas de rétention identifiés par l’indicateur de la Commission européenne. Les cases jaunes correspondent aux cas de rétention additionnels identifiés par l'indicateur de ce dossier. L’ensemble des cases colorées sont retenues dans l'indicateur de ce dossier.

Sources

L’enquête mensuelle de conjoncture auprès des entreprises de l’industrie manufacturière est conduite par l’Insee depuis 1957 et a été intégrée au programme harmonisé européen en 1962. Cette enquête faisant partie du dispositif d’enquêtes entreprises de la Commission européenne, elle est cofinancée par l’Union européenne. L’enquête interroge les entreprises de l’industrie manufacturière, c’est‑à‑dire exerçant des activités parmi les secteurs de l’agroalimentaire, de la cokéfaction et raffinage, des biens d’équipements, des matériels de transport ou des « autres industries ». Elle recueille, entre autres, l’opinion des chefs d’entreprise sur la demande qui leur est adressée et sur leurs capacités de production. Les réponses individuelles des entreprises sont agrégées en les pondérant par leur chiffre d’affaires ou leurs effectifs. Les réponses, prenant généralement la forme de modalités de type « en hausse ou au‑dessus de la normale », « stable ou normal » et « en baisse ou en dessous de la normale », servent à calculer des soldes d’opinion dont les plus corrélés à la production composent le climat des affaires dans l’industrie. Ces indicateurs sont commentés chaque mois dans des Informations rapides de l’Insee et utilisés pour la prévision à court terme de la production industrielle. Jusqu’à 2002, cette enquête était trimestrielle et, jusqu’à 2008, les entreprises n’étaient pas interrogées au mois d’août. Le questionnaire de l’enquête a été actualisé en 2004 dans le cadre de l’harmonisation des enquêtes de conjoncture européennes. Cette modification entraînant une rupture de série, la présente étude ne commence qu’en 2004.

L’échantillon mensuel, composé d’entre 3 000 et 4 000 entreprises, est renouvelé en moyenne tous les deux ans, mais une partie des entreprises interrogées, en particulier les plus importantes en matière d’effectifs, peut être suivie bien plus longtemps. Sur la période d’analyse, de janvier 2004 à décembre 2021, l’étude s’appuie sur les réponses de 8 100 entreprises. En pratique, la non‑réponse (le taux de réponse en chiffre d’affaires s’établit à 83 % en moyenne en 2021), les ruptures induites par le renouvellement de l’échantillon, ainsi que les évolutions juridiques de certaines entreprises, impliquent que peu d’entreprises sont suivies sur l’ensemble de la période : 3 380 entreprises sont observées sur la période 2008‑2010, puis 2 920 entre 2013 et 2015, et enfin 3 290 entre 2019 et 2021.

Dans le cadre du paiement de la taxe sur la valeur ajoutée (TVA), les entreprises détaillent l’ensemble de leurs opérations, imposables ou non, à la Direction générale des Finances publiques chaque mois, trimestre ou année. Ces déclarations permettent de reconstituer le chiffre d’affaires de chaque entreprise, en sommant ses opérations, imposables ou non, effectuées sur le territoire français ou à l’étranger. Seules les déclarations trimestrielles et mensuelles des entreprises enquêtées sont retenues ici.

Les fichiers détail trimestriels (FDT) sont tirés du dispositif Epure (Extension du Projet Urssaf pour les Revenus et l’Emploi) qui réconcilie différentes sources sur l’emploi et la masse salariale des entreprises (Acoss, MSA, SIASP et Particuliers employeurs). Ils recouvrent l’ensemble du champ salarié (privé et public).

Ces fichiers sont créés pour des exploitations conjoncturelles sur courte durée, non pour des études sur longues périodes. Pour assurer la robustesse des résultats, ils sont donc utilisés sur trois périodes distinctes (2008‑2010, 2013‑2015 et 2019‑2021) et non sur l’ensemble de la période d’étude.

Après appariement des enquêtes de conjoncture avec les déclarations de TVA et les FDT sur ces trois périodes, l’échantillon comporte plus de 7 450 entreprises (93 % des entreprises exclues par cet appariement ne sont pas enquêtées pendant les trois périodes retenues). Cet échantillon réduit n’est utilisé que pour l’analyse des évolutions de l’emploi et de l’activité, le reste du dossier s’appuie sur l’ensemble des 8 100 entreprises interrogées par les enquêtes mensuelles de conjoncture entre 2004 et 2021.

Pour en savoir plus

Felices G., "Ouvrir dans un nouvel ongletAssessing the extent of labour hoarding", Bank of England Quarterly Bulletin, 2003.

Hristov A. et Thum-Thysen A (2021). "Accounting for labour hoarding in the estimation of output gaps and potential output: Making the case for a pan-EU roll-out of a firm-level EU-Business Survey based indicator", Note for the attention of the OGWG, septembre 2021.

Les résultats présentés sont pondérés par les effectifs des entreprises. Ils représentent donc la répartition de l’emploi et non celle des entreprises.

Une entreprise est susceptible de retenir de la main‑d’œuvre si ses réponses à l’enquête de conjoncture indiquent que son activité est en dessous de son niveau normal (méthode).

La fréquence de rétention correspond au nombre de mois où l’entreprise retient sa main‑d’œuvre rapporté à son nombre de réponses à l’enquête. Les petites entreprises étant généralement interrogées sur des durées plus courtes, cette analyse a été répétée en contrôlant par le nombre de périodes d’enquête pour des résultats similaires.

Une entreprise n’est pas susceptible de retenir sa main‑d’œuvre si ses réponses à l’enquête indiquent que son activité est supérieure ou égale à son niveau normal.

La Commission européenne définit trois versions de cet indicateur à partir de ces variables, allant d’une définition restreinte à une définition large de la rétention. La version présentée ici correspond à la définition intermédiaire.

La question sur le niveau des carnets de commandes n’est pas posée sur le passé.

Ce secteur est composé des industries suivantes : « Textile, habillement, cuir », « Bois, papier, imprimerie », « Chimie », « Caoutchouc, plasturgie », « Métallurgie et autres produits métalliques » et « Autres industries manufacturières ».

Les résultats présentés sont pondérés par les effectifs des entreprises. Ils représentent donc la répartition de l’emploi et non celle des entreprises.

Une entreprise est susceptible de retenir de la main‑d’œuvre si ses réponses à l’enquête de conjoncture indiquent que son activité est en dessous de son niveau normal (méthode).

La fréquence de rétention correspond au nombre de mois où l’entreprise retient sa main‑d’œuvre rapporté à son nombre de réponses à l’enquête. Les petites entreprises étant généralement interrogées sur des durées plus courtes, cette analyse a été répétée en contrôlant par le nombre de périodes d’enquête pour des résultats similaires.

Une entreprise n’est pas susceptible de retenir sa main‑d’œuvre si ses réponses à l’enquête indiquent que son activité est supérieure ou égale à son niveau normal.

La Commission européenne définit trois versions de cet indicateur à partir de ces variables, allant d’une définition restreinte à une définition large de la rétention. La version présentée ici correspond à la définition intermédiaire.

La question sur le niveau des carnets de commandes n’est pas posée sur le passé.

Ce secteur est composé des industries suivantes : « Textile, habillement, cuir », « Bois, papier, imprimerie », « Chimie », « Caoutchouc, plasturgie », « Métallurgie et autres produits métalliques » et « Autres industries manufacturières ».