Chaînes d’activité mondiales : Des délocalisations d’abord vers l’Union européenne

Chaînes d’activité mondiales : Des délocalisations d’abord vers l’Union européenne

Entre 2009 et 2011, 4,2 % des sociétés marchandes non financières de 50 salariés ou plus implantées en France ont délocalisé des activités et 3,1 % l’ont envisagé sans le faire. L’industrie manufacturière et les services de l’information et de la communication sont les secteurs les plus concernés. Les sociétés qui délocalisent sont le plus souvent exportatrices ou déjà présentes à l’étranger par le biais de filiales. Presque toutes appartiennent à un groupe et délocalisent en majorité au sein de ce dernier. La propension à délocaliser augmente également avec la taille de la société. La destination privilégiée des délocalisations est l’Union européenne des quinze (UE15), suivie de l’Afrique et des nouveaux États membres de l’Union, puis de la Chine et de l’Inde. La recherche de coûts plus bas, salariaux ou autres, est la motivation principale, suivie de la possibilité d’accéder à de nouveaux marchés. Les motifs de délocalisation dans l’UE15 sont plus diversifiés que dans les autres zones.

- En trois ans, 4,2 % des sociétés marchandes non financières de 50 salariés ou plus ont délocalisé des activités

- Plus de délocalisations dans l’industrie manufacturière et l’information-communication

- Les sociétés exportatrices ou de grande taille ont plus souvent délocalisé

- Des délocalisations en majorité vers l’Union européenne

- Les sociétés préfèrent délocaliser au sein de leur groupe

- La recherche de coûts plus bas, mais pas uniquement salariaux

- Rester à proximité des clients actuels plutôt que délocaliser

- Délocalisations et suppressions d’emplois, quel chiffrage ?

En trois ans, 4,2 % des sociétés marchandes non financières de 50 salariés ou plus ont délocalisé des activités

Depuis vingt ans, l’environnement mondial de l’activité des sociétés localisées en France a profondément changé. Au-delà de la baisse des droits de douane, celle des coûts de transaction et de traitement de l’information, ainsi que l’émergence de nouveaux pays industriels à bas coût de main-d’œuvre, ont conduit à repenser l’organisation des sociétés et des groupes et la localisation des activités. L’enquête Chaînes d’activité mondiales réalisée par l’Insee en 2012 (sources) s’intéresse aux choix stratégiques des sociétés entre faire ou faire faire. Faire, c’est internaliser la production ; faire faire, c’est externaliser en partie ou totalement ses activités, en France ou à l’étranger. Faire faire par une autre société implantée à l’étranger, c’est délocaliser, l’activité délocalisée pouvant être, auparavant, effectuée au sein de la société ou déjà externalisée en France.

On s’attend à ce qu’une firme concentre ses ressources sur les activités pour lesquelles elle dispose d’un avantage, et envisage de contracter avec d’autres firmes pour le reste. L’externalisation de certaines tâches est une pratique ancienne dans l’industrie, mais a longtemps privilégié des prestataires proches et donc en France. Avec l’effondrement des coûts de communication et de traitement de l’information, la question se pose aujourd’hui bien plus souvent dans une perspective internationale, pour les activités industrielles comme pour les services.

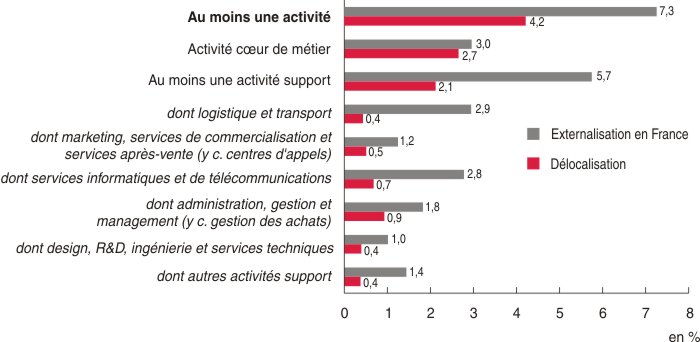

En 2012, 28 000 sociétés marchandes non financières, employant au moins 50 salariés à la fin 2008, étaient implantées en France. Selon l’enquête Chaînes d’activité mondiales, au cours des trois années 2009 à 2011, 4,2 % d’entre elles ont procédé à des délocalisations d’activités (graphique 1). Ces sociétés employaient près de 500 000 salariés en 2011, soit 6,5 % de l’emploi des 28 000 sociétés étudiées. Toujours sur le même champ, presque autant de sociétés (3,1 %) ont envisagé des délocalisations sans les effectuer. Parallèlement, 7,3 % des sociétés ont externalisé une partie de leurs activités dans une autre société implantée en France. Au total, 10,1 % des sociétés marchandes non financières de 50 salariés ou plus ont externalisé en France ou délocalisé des activités.

graphiqueGraphique 1 – Proportion de sociétés de 50 salariés ou plus ayant externalisé en France ou délocalisé des activités entre 2009 et 2011

- Lecture : 7,3 % des sociétés marchandes non financières de 50 salariés ou plus ont externalisé en France (totalement ou partiellement) au moins une activité et 4,2 % ont délocalisé (totalement ou partiellement) au moins une activité.

- Champ : sociétés marchandes non financières de 50 salariés ou plus (fin 2008) implantées en France, dont le secteur appartient aux divisions 05 à 82 (hors divisions 64 à 66) de la NAF rév.2.

- Source : Insee, enquête Chaînes d’activité mondiales.

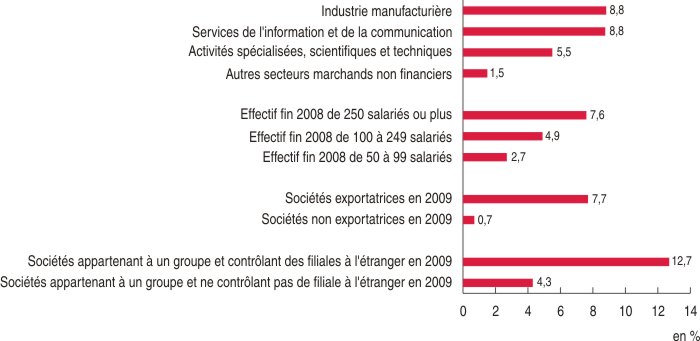

Plus de délocalisations dans l’industrie manufacturière et l’information-communication

L’industrie manufacturière et les services de l’information et de la communication sont les deux secteurs qui ont le plus fréquemment délocalisé, avec 8,8 % de sociétés concernées dans les deux cas (graphique 2). Ces dernières représentaient respectivement, en 2011, 13,6 % et 19,2 % de l’emploi total des sociétés de 50 salariés ou plus de leur secteur.

Dans l’industrie manufacturière, la fabrication d’équipements électriques (25 % de sociétés concernées) et celle de produits informatiques, électroniques et optiques (22 %) sont particulièrement concernées. Dans les services d’information et de communication, ce sont surtout les services liés aux activités informatiques qui ont délocalisé (11 %). À l’inverse, la construction, les transports, l’hébergement, la restauration et l’immobilier ont très peu délocalisé entre 2009 et 2011 (moins de 1 % de sociétés concernées).

Sur la période observée, les activités délocalisées relèvent plutôt du cœur de métier dans l’industrie manufacturière, et des activités support dans les autres secteurs.

graphiqueGraphique 2 – Proportion de sociétés de 50 salariés ou plus ayant délocalisé des activités entre 2009 et 2011, selon différents critères

- Lecture : 7,7 % des sociétés marchandes non financières de 50 salariés ou plus et exportatrices en 2009 ont délocalisé, totalement ou partiellement, au moins une activité.

- Champ : sociétés marchandes non financières de 50 salariés ou plus (fin 2008) implantées en France, dont le secteur appartient aux divisions 05 à 82 (hors divisions 64 à 66) de la NAF rév.2.

- Source : Insee, enquête Chaînes d’activité mondiales.

Les sociétés exportatrices ou de grande taille ont plus souvent délocalisé

Entre 2009 et 2011, la proportion de sociétés ayant délocalisé une partie de leurs activités augmente assez naturellement avec l’effectif salarié : 5,9 % des sociétés de 100 salariés ou plus fin 2008 sont concernées, contre 2,7 % de celles employant 50 à 99 salariés. Cette proportion atteint même 7,6 % pour les sociétés de 250 salariés ou plus et 10 % pour celles de 5 000 salariés ou plus.

Les sociétés appartenant à un groupe en 2009 ont davantage délocalisé que les sociétés indépendantes (5,2 % contre 1,6 %). L’envergure internationale des groupes favorise aussi cette stratégie : 12,7 % des sociétés déjà présentes à l’étranger en 2009 par le biais de filiales ont délocalisé entre 2009 et 2011. Ce taux atteint 20,8 % lorsqu’elles appartiennent en plus à un groupe étranger.

Les sociétés exportatrices ont également délocalisé beaucoup plus souvent (7,7 %) que celles dont le marché est uniquement français (0,7 %). À secteur, taille et type de société donnés (le type distinguant l’appartenance ou non à un groupe, si ce dernier est français ou étranger, et si la société contrôle ou non des filiales à l’étranger), une société exportatrice a délocalisé en moyenne quatre fois plus souvent qu’une société non exportatrice.

Des délocalisations en majorité vers l’Union européenne

Parmi les sociétés ayant délocalisé entre 2009 et 2011, 55 % l’ont fait vers l’Union européenne (UE) : 38 % vers l’Union européenne des quinze (UE15) et 22 % vers les nouveaux États membres, une société pouvant avoir délocalisé dans plusieurs pays (tableau 1). L’Afrique, en raison de sa proximité avec la France et de l’usage du français dans certains pays, est également en bonne place avec 24 %. La Chine (18 %) et l’Inde (18 %) compensent leur éloignement et un environnement des affaires parfois moins attrayant par leurs atouts en matière de tissu industriel, de coût de la main-d’œuvre ou de taille du marché intérieur.

L’UE est de très loin la destination privilégiée des délocalisations d’activités support des sociétés françaises (65 %), en raison de la qualité de l’environnement contractuel. Un quart des sociétés ayant délocalisé de telles fonctions l’ont fait en Inde, notamment des services administratifs ou de gestion, des services informatiques ou de télécommunications et des activités de design, recherche et développement (R&D), ingénierie et services techniques. Les délocalisations d’activités support vers l’Afrique concernent essentiellement le marketing, les services de commercialisation, services après-vente et centres d’appels, pour des raisons évidentes de langue commune.

tableauTableau 1 – Zones d’accueil des délocalisations d’activités des sociétés de 50 salariés ou plus entre 2009 et 2011

| Proportion de sociétés ayant délocalisé | Pour chaque activité, en % du nombre de sociétés ayant délocalisé l’activité | |||||||

|---|---|---|---|---|---|---|---|---|

| Union européenne | Afrique | Chine | Inde | États-Unis et Canada | ||||

| UE | dont UE15 | dont nouveaux États membres | ||||||

| Au moins une activité | 4,2 | 55 | 38 | 22 | 24 | 18 | 18 | 8 |

| Activité cœur de métier | 2,7 | 44 | 28 | 19 | 27 | 26 | 12 | 6 |

| Au moins une activité support | 2,1 | 65 | 48 | 24 | 16 | 9 | 26 | 9 |

- Note : pour chaque activité, la somme des proportions est supérieure à 100 % car une société a pu effectuer plusieurs délocalisations d’activités vers des zones géographiques différentes sur la période.

- Lecture : 2,1 % des sociétés marchandes non financières de 50 salariés ou plus ont délocalisé (totalement ou partiellement) au moins une activité support. 65 % des sociétés ayant effectué une telle délocalisation l’ont fait au moins pour partie vers l’Union européenne.

- Champ : sociétés marchandes non financières de 50 salariés ou plus (fin 2008) implantées en France, dont le secteur appartient aux divisions 05 à 82 (hors divisions 64 à 66) de la NAF rév.2.

- Source : Insee, enquête Chaînes d’activité mondiales.

Les sociétés préfèrent délocaliser au sein de leur groupe

94 % des sociétés ayant délocalisé entre 2009 et 2011 appartiennent à un groupe. Dans ce cas, elles délocalisent le plus souvent au sein de ce dernier : c’est le cas de 73 % des sociétés tandis que 35 % seulement ont choisi des partenaires extérieurs au groupe (tableau 2). Lorsque les sociétés choisissent de délocaliser dans une de leurs filiales, il s’agit pour une grande majorité d’une filiale déjà existante.

Les sociétés qui délocalisent une activité cœur de métier le font bien plus souvent au sein du groupe (80 %) qu’en dehors de celui-ci (28 %). Pour les fonctions support, l’écart est moindre (66 % contre 41 %). Toutefois, pour les activités support relatives au design, à la R&D, à l’ingénierie et aux services techniques, le groupe reste très largement privilégié (85 % contre 19 %).

tableauTableau 2 – Partenaires dans l’accueil des délocalisations d’activités effectuées entre 2009 et 2011 par les sociétés appartenant à un groupe

| Proportion de sociétés en groupe ayant délocalisé | Pour chaque activité, en % de sociétés appartenant à un groupe et ayant délocalisé l’activité | ||||||

|---|---|---|---|---|---|---|---|

| Au sein du groupe | En dehors du groupe | ||||||

| Au sein du groupe | dont vers une filiale de la société déjà existante avant la délocalisation | dont vers une filiale de la société acquise à l’occasion de la délocalisation | dont vers une nouvelle filiale créée à l’occasion de la délocalisation | dont vers une société du groupe hors filiales de la société | |||

| Au moins une activité | 5,2 | 73 | 30 | 5 | 8 | 39 | 35 |

| Activité cœur de métier | 3,2 | 80 | 37 | 3 | 11 | 38 | 28 |

| Au moins une activité support | 2,8 | 66 | 20 | 6 | 3 | 42 | 41 |

- Note : pour chaque activité, la somme des proportions est supérieure à 100 % car une société a pu effectuer des délocalisations vers différents types de partenaires au cours de la période.

- Lecture : 2,8 % des sociétés marchandes non financières de 50 salariés ou plus appartenant à un groupe ont délocalisé (totalement ou partiellement) au moins une activité support. 41 % des sociétés ayant effectué une telle délocalisation l’ont fait au moins pour partie en dehors du groupe et 66 % l’ont fait au moins pour partie au sein du groupe.

- Champ : sociétés marchandes non financières de 50 salariés ou plus (fin 2008) implantées en France, appartenant à un groupe et dont le secteur appartient aux divisions 05 à 82 (hors divisions 64 à 66) de la NAF rév.2.

- Source : Insee, enquête Chaînes d’activité mondiales.

La recherche de coûts plus bas, mais pas uniquement salariaux

Les délocalisations dans les pays émergents comme l’Inde et la Chine sont souvent motivées à la fois par l’accès à des coûts bas, salariaux ou non, et à des marchés prometteurs (sources). Dans le cas des nouveaux États membres de l’UE, les coûts salariaux peuvent également être attractifs. Pour les délocalisations vers l’UE15, les sociétés ont d’abord recherché la réduction des coûts de production autres que les salaires et les motifs sont plus diversifiés. À l’opposé, les délocalisations vers l’Afrique sont majoritairement motivées par la recherche de salaires bas pour des activités intensives en main-d’œuvre. Notons que pour les sociétés appartenant à un groupe, la décision d’opérer des délocalisations provient souvent de stratégies élaborées par la tête de groupe, quelle que soit la zone de délocalisation.

Rester à proximité des clients actuels plutôt que délocaliser

Comme on l’a vu, 3,1 % des sociétés du champ de l’enquête ont envisagé des délocalisations sans les effectuer. Dans huit cas sur dix, il s’agit de sociétés exportatrices. L’incertitude sur la qualité des biens et services produits une fois les délocalisations effectuées est un obstacle important pour plus de la moitié des sociétés ayant envisagé des délocalisations sans les effectuer, de même que le besoin d’une proximité avec les clients actuels. Les barrières juridiques ou administratives et l’inquiétude des employés et des syndicats viennent juste après.

Des obstacles se sont également dressés sur la route des sociétés ayant effectué des délocalisations (sources). L’inquiétude des employés et des syndicats est dans tous les cas souvent citée comme un obstacle important ou très important ; c’est d’ailleurs le seul obstacle vraiment important lors des délocalisations vers l’UE15. L’incertitude sur la qualité des biens et services produits est le problème majeur pour les sociétés ayant délocalisé en Chine, en Inde ou en Afrique. Le besoin de proximité avec les clients actuels est également souvent un obstacle très important lors des délocalisations vers l’Afrique et la Chine. Sont également mentionnés comme obstacles très importants, lors des délocalisations en Afrique, les barrières juridiques ou administratives, l’insuffisance de management et de savoir-faire, et l’instabilité politique et économique de la zone. S’agissant des délocalisations en Chine, le risque de non-respect de la propriété intellectuelle est considéré comme un obstacle très important, tandis que la difficulté à identifier les fournisseurs étrangers adéquats ou les tarifs douaniers et barrières non tarifaires sont souvent indiqués comme des obstacles importants, mais rarement comme très importants.

Délocalisations et suppressions d’emplois, quel chiffrage ?

L’enquête Chaînes d’activité mondiales permet d’estimer à environ 20 000 le nombre de suppressions directes de postes en France dues à des délocalisations opérées entre 2009 et 2011 par les sociétés marchandes non financières de 50 salariés ou plus, soit environ 6 600 suppressions par an au cours de ces trois années. Ces 20 000 suppressions représentent 0,3 % de l’emploi salarié en 2011 de l’ensemble des sociétés du champ et 4 % de l'emploi de celles qui ont délocalisé. Les deux tiers de ces suppressions concernent le cœur de métier des sociétés ayant délocalisé. Dans l’industrie manufacturière, 11 500 postes apparaissent supprimés en raison de délocalisations opérées entre 2009 et 2011, soit 0,6 % de l’emploi salarié de l’ensemble des sociétés de l’industrie manufacturière du champ.

Ce chiffrage, qui reflète l’impact microéconomique des délocalisations en termes d’emploi, doit être interprété avec prudence. Il est déclaratif et ne prend en compte que les suppressions directes de postes sans tenir compte de celles qui peuvent être induites chez les sous-traitants de la société, ni, en sens inverse, des emplois qui peuvent être localisés sur le territoire suite au même type de mouvement réalisé à partir de l’étranger. Il faut aussi se demander quelle aurait été l’évolution de l’emploi si la société n’avait pas délocalisé.

L’impact des délocalisations sur l’emploi a déjà fait l’objet de différentes études (bibliographie). Plusieurs mesurent l’effet de la hausse des échanges entre la France et les pays d’accueil des délocalisations sur la part de l’industrie dans l’emploi total : à partir de données agrégées, selon une approche économétrique (Boulhol et Fontagné, 2006 ; Demmou, 2010) ou selon une approche comptable fondée sur les tableaux entrées-sorties de la comptabilité nationale (Demmou, 2010), ou à partir de données individuelles de sociétés (Aubert et Sillard, 2005 ; Jean, Hijzen et Mayer, 2011). Toutes les études antérieures aboutissent à des effets sur l’emploi d’un ordre de grandeur comparable, un peu supérieurs au chiffrage issu de l’enquête Chaînes d’activité mondiales.

Par exemple, l’étude de Aubert et Sillard, publiée par l’Insee, définit la délocalisation par le recul d’activité en France et l’importation consécutive de produits depuis une filiale implantée à l’étranger. Les pertes d’emploi dans l’industrie manufacturière dues aux délocalisations sont estimées entre 9 000 et 20 000 par an, mais elles incluent une grande partie des suppressions de postes chez des sous-traitants. Par ailleurs, l’étude de Aubert et Sillard porte sur la période 1995-2001, qui correspond au développement massif de la Chine et des pays émergents d’Europe centrale et orientale, alors que la période 2009-2011 est une période de crise pendant laquelle les entreprises se développent moins à l’étranger.

Sources

L’enquête Chaînes d’activité mondiales a été réalisée par l’Insee entre juin et octobre 2012, dans le cadre d’un projet européen d’amélioration des connaissances en matière de stratégies d’internationalisation des sociétés. Elle porte sur la période de début 2009 à fin 2011 et couvre le champ des sociétés marchandes non financières de 50 salariés ou plus fin 2008 et dont le secteur correspond aux divisions 05 à 82 (hors divisions 64 à 66) de la nomenclature NAF rév.2. Les unités interrogées sont les unités légales au sens de la définition juridique de l’entreprise et non de celle de la loi de modernisation de l’économie (LME) ; c’est pourquoi les résultats sont présentés en utilisant l’appellation « sociétés » plutôt que celle d’entreprises.

Les motivations et les obstacles à la délocalisation dans chaque zone sont obtenus en analysant les réponses des sociétés ayant délocalisé dans une seule zone.

Définitions

Délocalisation d’une activité : transfert total ou partiel de cette activité vers une société implantée à l’étranger (appartenant ou non au groupe). Cette activité pouvait avant sa délocalisation être effectuée au sein de la société ou être déjà externalisée dans une société en France. Cette définition est donc assez large, puisque l’on dira qu’une société donneuse d’ordre confiant à un sous-traitant implanté à l’étranger une activité jusqu’alors effectuée par un sous-traitant implanté en France a délocalisé cette activité. Au sens de cette enquête, la délocalisation de l’activité doit avoir entraîné la réduction de cette activité en France. Par exemple, la mise en place d’une nouvelle ligne de production à l’étranger sans réduction concomitante de la production en France n'est pas considérée comme une délocalisation.

Externalisation en France d’une activité : transfert total ou partiel de cette activité vers une société implantée en France (appartenant ou non au groupe).

Activité cœur de métier : il s’agit de la production de biens ou de services destinés au marché ou à des tiers, réalisée par la société et générant un chiffre d’affaires. C'est le plus souvent l’activité principale de la société. Elle peut également inclure d’autres activités secondaires si la société considère qu’elles constituent une part de ses fonctions essentielles.

Activités support : ce sont les activités mises en œuvre par la société pour permettre ou faciliter la production de biens ou services destinés au marché ou à des tiers. Les productions de ces activités support ne sont pas directement destinées au marché ou à des tiers.

Pour en savoir plus

Boulhol H. et Fontagné L., « Ouvrir dans un nouvel ongletDeindustrialisation and the Fear of Relocations in the Industry », Document de travail CEPII n° 2006-07, 2006.

Demmou L., « Le recul de l’emploi industriel en France entre 1980 et 2007. Ampleur et principaux déterminants : un état des lieux », Économie & Statistique, n° 438-440, 2011.

Aubert P. et Sillard P., « Délocalisations et réductions d’effectifs dans l’industrie française », L’économie française - Comptes et dossiers - Édition 2005-2006, Insee Références , 2005.

Hijzen A., Jean S. et Mayer T., « Ouvrir dans un nouvel ongletThe effects at home of initiating production abroad : evidence from matched French firms », Review of World Economics, vol. 147 (3), 2011.