Revenus et patrimoine des ménages Édition 2021

L'Insee présente avec Revenus et patrimoine des ménages les principaux indicateurs et des analyses sur les inégalités monétaires, la pauvreté et le patrimoine des ménages.

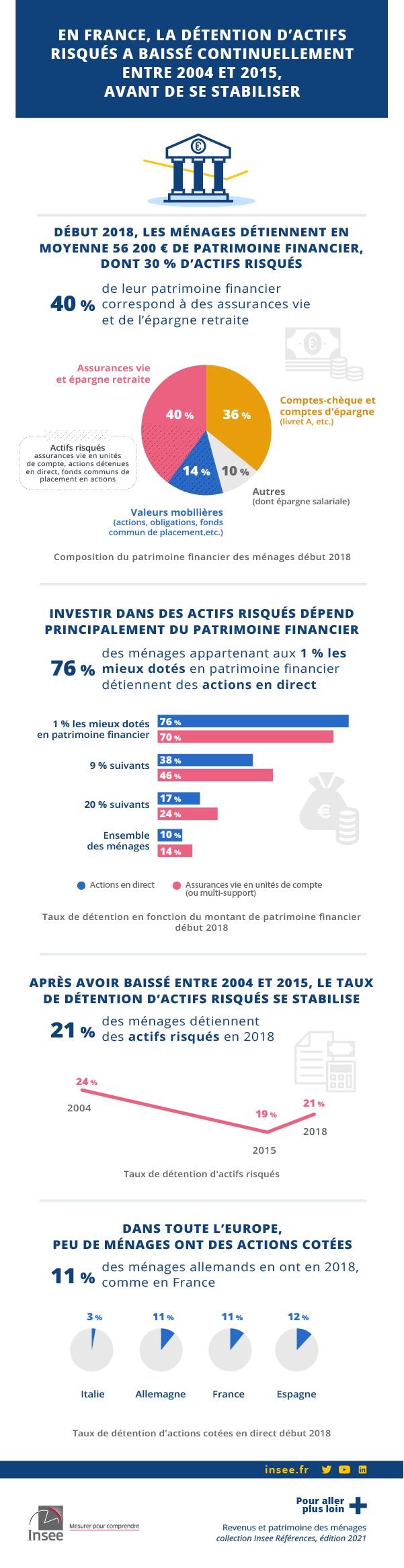

En France, la détention d’actifs risqués a baissé continuellement entre 2004 et 2015, avant de se stabiliser

Luc Arrondel (CNRS Paris School of Economics), Jérôme Coffinet (Banque de France et Université Paris 1 Panthéon Sorbonne). Les opinions exprimées ici sont de la seule responsabilité des auteurs.

Début 2018, en France, le patrimoine des ménages est constitué à 20 % d’actifs financiers, dont près d’un tiers d’actifs risqués (assurances vie en unités de compte, actions détenues en direct, fonds communs de placement en actions).

Investir dans des actifs risqués dépend principalement du patrimoine financier. À niveau de patrimoine égal, l’âge joue également, ainsi que le diplôme ou l’information financière reçue dans la famille selon que les parents détenaient, ou pas, des actions. De plus, les ménages ayant davantage de préférence pour le risque et pour l’épargne de long terme détiennent plus souvent des actions, tout comme ceux qui anticipent des rendements positifs pour les actions.

Entre 2004 et 2015, le taux de détention d’actifs risqués baisse de 5 points, puis se stabilise jusqu’en 2018.

La demande d’actions des ménages est faible dans toute l’Europe (moins d’un ménage sur huit dans les principaux pays). Début 2018, 11 % des ménages allemands et des ménages français détiennent des actions : ces proportions sont désormais proches, du fait d’évolutions opposées ces dernières années dans les deux pays.

Insee Références

Paru le :27/05/2021

- La détention d’actifs risqués par les ménages, un enjeu pour l’économie

- Les ménages français et européens détiennent en général peu d’actions

- En 2018, un patrimoine surtout investi en immobilier

- Investir dans des actifs risqués dépend fortement du niveau de patrimoine financier

- À niveau de patrimoine égal, les ménages ayant davantage de préférence pour le risque et pour l’épargne de long terme détiennent plus souvent un portefeuille d’actions

- La demande d’actifs financiers risqués baisse entre 2004 et 2015

- La faiblesse de la demande d’actions des ménages : un phénomène européen

- Encadré 1 - Éléments de théorie économique de choix du portefeuille

- Encadré 2 - Mesurer la préférence pour le risque

La détention d’actifs risqués par les ménages, un enjeu pour l’économie

En 2020, en France, les ménages ont épargné 130 milliards d’euros supplémentaires, que l’épargne ait été « forcée » ou motivée par la prudence du fait de la crise sanitaire et économique de la Covid-19 [Ouvrir dans un nouvel ongletBanque de France, 2020]. Durant le premier confinement, les investissements en actions se sont accrus plus fortement que l’épargne globale [Ouvrir dans un nouvel ongletAutorité des marchés financiers, 2020]. Dans ce contexte, l’orientation de l’épargne des ménages devient encore plus importante qu’auparavant : selon la manière dont ils sont affectés, les fonds disponibles des ménages soutiennent plus ou moins efficacement l’investissement des entreprises et la reprise économique.

Ce dossier analyse l’évolution et la structure du portefeuille des ménages, en particulier les actifs risqués, au cours des quinze dernières années, en France et chez ses principaux partenaires européens, au travers des enquêtes Patrimoine des ménages (sources).

Les ménages français et européens détiennent en général peu d’actions

Depuis la « grande récession » consécutive à la crise des subprimes de 2008 et celle des dettes souveraines en 2011, plusieurs facteurs d’incertitude pèsent de façon accrue sur l’épargne des ménages : l’environnement plus volatil, l’incertitude macroéconomique liée à l’avenir du système de sécurité sociale (retraites, santé, etc.) dans un contexte de dégradation puis de consolidation des finances publiques, le risque de chômage, les réformes fiscales sur le capital (réformes de l’impôt sur la fortune en 2011 et 2013, instauration d’une contribution exceptionnelle en 2012, réformes successives de l’imposition des dividendes et de l’épargne [Ouvrir dans un nouvel ongletFrance Stratégie, 2019]), etc. En conséquence, les épargnants optent pour des actifs sûrs et à court terme (principalement les dépôts sur les comptes d’épargne) et pour l’immobilier, au détriment de placements financiers risqués et à long terme. Ils deviennent plus prudents depuis la crise des subprimes. En France, la part de ménages détenteurs d’actions a diminué d’environ 50 % entre 2004 et 2015 [Ouvrir dans un nouvel ongletArrondel et Coffinet, 2019], puis elle s’est stabilisée jusqu’en début 2018 [Cazenave-Lacrouts et al., 2018]. À cette date est entrée en vigueur une réforme de la fiscalité du capital destinée à soutenir l’actionnariat, dont il est encore trop tôt pour connaître les effets : mise en place d’une imposition forfaitaire (flat tax) et suppression de l’impôt sur la fortune, remplacé par l’impôt sur la fortune immobilière (IFI).

Le taux de participation au marché boursier est structurellement faible en France. Les épargnants se tournent peu vers les produits à risque, tant au niveau de la diffusion des produits boursiers dans la population (ou stock market participation puzzle) que des montants détenus, malgré leurs rendements plus élevés sur le long terme (equity premium puzzle).

L’actionnariat est également peu répandu en Europe [Ouvrir dans un nouvel ongletGuiso et al., 2014, Ouvrir dans un nouvel ongletDohmen et al., 2016, Ouvrir dans un nouvel ongletNecker et Ziegelmeyer, 2016]. Ainsi, le taux de détention des valeurs mobilières (actions, fonds communs de placements, obligations), agrégat pourtant plus large, est faible : un ménage sur cinq dans les principaux pays de la zone euro [Ouvrir dans un nouvel ongletArrondel et al., 2016]. Parmi les 5 % de ménages les plus aisés, il est plus élevé, mais encore loin de 100 % (comme prédit par la théorie, encadré 1) : trois ménages sur quatre en Belgique, mais deux sur trois en France et un sur deux en Espagne, en Italie et en Allemagne.

En 2018, un patrimoine surtout investi en immobilier

Début 2018, en France hors Mayotte, le montant moyen du patrimoine brut des ménages atteint 276 000 euros (figure 1) et celui du patrimoine net (patrimoine brut diminué de l’endettement) 239 900 euros. Une part prépondérante (80 %) du patrimoine brut se compose d’actifs réels : biens immobiliers, biens durables (véhicules, bijoux, œuvres) et actifs professionnels.

tableauFigure 1 – Décomposition du patrimoine financier des ménages français et taux de détention des différents actifs début 2018

| Part | Taux de détention | |

|---|---|---|

| Structure du patrimoine financier | 100,0 | |

| Dont fraction risquée1 | 30,3 | 20,5 |

| Comptes-chèques et comptes d'épargne | 36,0 | 96,7 |

| Assurances vie et épargne retraite | 40,4 | 41,7 |

| Dont assurances vie en unités de compte (fraction risquée) | 17,4 | 13,7 |

| Valeurs mobilières | 13,8 | 12,5 |

| Actions en direct | 11,8 | 9,9 |

| Fonds communs de placement (en actions) | 1,1 | 2,4 |

| Obligations (ou FCP-obligations) | 0,7 | 1,0 |

| Autres valeurs mobilières | 0,2 | 1,1 |

| Autres (dont épargne salariale) | 9,9 | 19,7 |

- 1 Les actifs risqués regroupent les actions (cotées ou non), les fonds communs de placement et les assurances vie en unités de compte.

- Lecture : début 2018, la fraction risquée représente 30,3 % du patrimoine financier des ménages. 20,5 % des ménages possèdent des actifs risqués.

- Champ : ménages ordinaires résidant en France hors Mayotte.

- Source : Insee, enquête Histoire de Vie et Patrimoine 2017-2018.

La part restante est composée du patrimoine financier, d’un montant moyen de 56 200 euros. Les comptes-chèques et les comptes d’épargne en représentent 36 % et l’assurance vie et l’épargne retraite, 40 % : ce sont, en valeur, les principaux investissements financiers des ménages. La part des valeurs mobilières (actions cotées ou non, obligations, fonds communs de placement) atteint 14 % du patrimoine financier. Celle des actifs risqués s’élève à environ 30 % : 17 % pour les assurances vie en unités de compte, 12 % pour les actions détenues en direct et 1 % pour les fonds communs de placement.

Ce patrimoine financier est très inégalement réparti, davantage que le patrimoine non financier [Ouvrir dans un nouvel ongletArrondel et Coffinet, 2019], et dépend des caractéristiques des ménages, en particulier de leurs revenus d’activité et de remplacement. En 2018, la moitié des ménages ont un patrimoine financier inférieur à 11 100 euros. Ce montant médian est de 2 000 euros pour les 20 % de ménages aux revenus les plus faibles, tandis que celui des 10 % de ménages aux revenus les plus élevés atteint 61 800 euros (figure 2).

tableauFigure 2 – Patrimoine financier médian en fonction du niveau de revenus d'activité et de remplacement du ménage début 2018

| Inférieur au 2e décile | 2 000 |

|---|---|

| Du 2e décile au 4e décile | 5 300 |

| Du 4e décile au 6e décile | 10 411 |

| Du 6e décile au 8e décile | 15 908 |

| Du 8e décile au 9e décile | 28 196 |

| Supérieur au 9e décile | 61 751 |

- Lecture : début 2018, parmi les 20 % des ménages aux revenus les plus faibles, la moitié ont un patrimoine financier inférieur à 2 000 euros.

- Champ : ménages ordinaires résidant en France hors Mayotte.

- Source : Insee, enquête Histoire de Vie et Patrimoine 2017-2018.

graphiqueFigure 2 – Patrimoine financier médian en fonction du niveau de revenus d'activité et de remplacement du ménage début 2018

- Lecture : début 2018, parmi les 20 % des ménages aux revenus les plus faibles, la moitié ont un patrimoine financier inférieur à 2 000 euros.

- Champ : ménages ordinaires résidant en France hors Mayotte.

- Source : Insee, enquête Histoire de Vie et Patrimoine 2017-2018.

13 % environ des ménages détiennent des valeurs mobilières. Ce portefeuille est peu diversifié : 10 % des ménages détiennent des actions en direct, 2 % des fonds communs de placement et 1 % des obligations en direct. Par ailleurs, 36 % des ménages détiennent une assurance vie : 26 % des assurances vie en euros et 14 % en unités de comptes (soit sur des fonds plus risqués).

Investir dans des actifs risqués dépend fortement du niveau de patrimoine financier

Contrairement à ce que prédit la théorie (encadré 1), tous les ménages ne détiennent pas d’actifs risqués. 11 % des ménages de moins de 30 ans détiennent des actions contre 23 % des ménages de plus de 40 ans. Les écarts entre catégories socioprofessionnelles sont encore plus marqués : 11 % des ouvriers non qualifiés possèdent des actions contre 45 % des retraités anciens cadres ou profession libérale. Les disparités entre ménages sont encore plus fortes pour les produits d’épargne financière les plus risqués. Ainsi, 10 % des ménages parmi les 20 % les plus modestes détiennent des actifs risqués, contre 49 % de ceux parmi les 10 % les plus aisés (figure 3).

tableauFigure 3 – Taux de détention d'actions en direct en fonction des revenus d'activité et de remplacement du ménage début 2018

| Actions en direct | Actifs risqués | |

|---|---|---|

| Inférieur au 2e décile | 4,2 | 9,7 |

| Du 2e décile au 4e décile | 4,6 | 12,6 |

| Du 4e décile au 6e décile | 8,5 | 18,3 |

| Du 6e décile au 8e décile | 11,0 | 22,9 |

| Du 8e décile au 9e décile | 15,2 | 29,2 |

| Supérieur au 9e décile | 26,7 | 48,6 |

- Lecture : parmi les 20 % des ménages aux revenus les plus faibles, 9,7 % possèdent des actifs risqués et 4,2 % possèdent des actions en direct.

- Champ : ménages ordinaires résidant en France hors Mayotte.

- Source : Insee, enquête Histoire de Vie et Patrimoine 2017-2018.

graphiqueFigure 3 – Taux de détention d'actions en direct en fonction des revenus d'activité et de remplacement du ménage début 2018

- Lecture : parmi les 20 % des ménages aux revenus les plus faibles, 9,7 % possèdent des actifs risqués et 4,2 % possèdent des actions en direct.

- Champ : ménages ordinaires résidant en France hors Mayotte.

- Source : Insee, enquête Histoire de Vie et Patrimoine 2017-2018.

Cette influence du revenu se vérifie en particulier pour la détention d’actions en direct. Le niveau de patrimoine financier explique aussi l’hétérogénéité des portefeuilles. En effet, la diffusion des différents types de valeurs mobilières et de contrats d’assurances vie varie fortement en fonction du patrimoine financier des ménages.

La diffusion des actions en direct dépend le plus fortement du montant de patrimoine financier : les 1 % les plus dotés en patrimoine financier possèdent 7,7 fois plus souvent des titres que la moyenne globale (figure 4) ; ce rapport est inférieur à 2 pour les assurances vie en euros et supérieur à 5 pour celles en unités de compte. Ainsi, plus les actifs sont risqués, plus le niveau de patrimoine est discriminant, ce qui peut s’expliquer par différents facteurs (encadré 1) : existence de coûts fixes de gestion et de transaction, aversion au risque (et aux comportements en univers incertain) décroissante en fonction du patrimoine, niveau de connaissance financière, effets de seuil sur l’épargne disponible, etc.

tableauFigure 4 – Taux de détention des valeurs mobilières et des assurances vie en fonction du montant de patrimoine financier début 2018

| Centiles de patrimoine financier | Ensemble | ||||||

|---|---|---|---|---|---|---|---|

| 0-25 | 25-50 | 50-70 | 70-90 | 90-99 | 99-100 | ||

| Actions en direct | 0,9 | 2,6 | 7,5 | 16,6 | 37,9 | 75,8 | 9,9 |

| Fonds commun de placement – Actions | 0,1 | 0,4 | 1,5 | 4,4 | 10,1 | 16,8 | 2,4 |

| Obligations ou Fonds commun de placement – Obligations | 0,1 | 0,0 | 0,5 | 1,9 | 4,7 | 10,8 | 1,0 |

| Autres valeurs mobilières | 0,0 | 0,5 | 0,8 | 1,6 | 4,9 | 6,4 | 1,1 |

| Assurances vie en unités de compte (ou multi-support) | 1,0 | 4,7 | 12,7 | 24,4 | 45,9 | 70,2 | 13,7 |

| Assurances vie en euros | 6,0 | 18,9 | 30,7 | 42,2 | 51,1 | 48,9 | 25,9 |

| Bons de capitalisation | 0,1 | 0,1 | 0,3 | 0,4 | 0,4 | 6,1 | 0,3 |

- Lecture : parmi les 25 % des ménages ayant le patrimoine financier le plus faible, 0,9 % possèdent des actions en direct.

- Champ : ménages ordinaires résidant en France hors Mayotte.

- Source : Insee, enquête Histoire de Vie et Patrimoine 2017-2018.

À niveau de patrimoine égal, les ménages ayant davantage de préférence pour le risque et pour l’épargne de long terme détiennent plus souvent un portefeuille d’actions

Les deux dernières vagues de l’enquête Histoire de Vie et Patrimoine permettent d’aller plus loin dans l’analyse des facteurs expliquant la demande de produits financiers à risque, notamment la détention directe d’actions (encadré 2).

Toutes choses égales par ailleurs, le patrimoine financier est le déterminant le plus important de la détention d’actifs risqués (figure 5). L’actionnariat direct augmente fortement avec le montant de ce patrimoine, qui permet d’assumer plus facilement les coûts de détention et d’information et d’en supporter les risques : la probabilité que les 1 % les plus riches détiennent directement des actions est supérieure de 80 points à celle du quart le moins riche.

tableauFigure 5 – Détention d’actions en direct début 2018 (modèle probit)

| Effet marginal (en points de probabilité) | |

|---|---|

| Âge (en années) | 0,3*** |

| Percentile de patrimoine (Réf. : 0-25) | |

| 25-50 | 33,3*** |

| 50-70 | 38,7*** |

| 70-90 | 48,8*** |

| 90-99 | 65,6*** |

| 99-100 | 80,5*** |

| Revenu d’activité et de remplacement du ménage (en logarithme) | 0,3 |

| Variance du revenu d’activité et de remplacement du ménage | 0,0 |

| Aversion au risque (échelle de 0 à 10)1 | 0,9*** |

| Préférence pour le présent (échelle de 0 à 10)2 | 1,2*** |

| Anticipations sur le marché boursier 3 | |

| Taux de rendement anticipé (en %) | 13,6* |

| Variance anticipée | – 9,5 |

| « Ambiguïté » dans les anticipations | – 3,6* |

| Niveau de diplôme (Réf. : sans diplôme) | |

| Inférieur au baccalauréat | 9,8* |

| Baccalauréat | 11,5* |

| Supérieur court | 17,5*** |

| Supérieur long | 22,7*** |

| Travailleur indépendant | – 1,2* |

| Parents actionnaires | 7,5*** |

| Héritage ou donation (Réf. : pas de transmission) | 4,5*** |

| Nombre d'observations | 2 676 |

| Nombre d'actionnaires | 692 |

| Log. vraisemblance (rapport) | 804 |

- * : significatif à 10 % ; ** : significatif à 5 % ; *** : significatif à 1 %.

- 1. De 0 (aversion au risque maximale) à 10 (aversion au risque minimale).

- 2. De 0 (préférence pour le présent maximale / prévoyance minimale) à 10 (préférence pour le présent minimale / prévoyance maximale).

- 3. Pour la construction des variables d'anticipation, cf. la méthodologie.

- Lecture : toutes choses égales par ailleurs, appartenir aux 1 % des personnes ayant le patrimoine financier le plus élevé augmente la probabilité de détenir des actions de 80,5 points par rapport aux 25 % ayant le patrimoine financier le plus faible.

- Champ : ménages ordinaires de France hors Mayotte ayant répondu à l'enquête de suivi 2015.

- Source : Insee, enquête Histoire de Vie et Patrimoine 2017-2018 complétée par l’enquête de suivi 2015 ; données non pondérées.

L’actionnariat augmente avec l’âge (+ 3 points de probabilité tous les dix ans). Toutes choses égales par ailleurs, le niveau de formation joue également : être diplômé du supérieur augmente la diffusion des actions de 23 points par rapport aux non-diplômés. L’information financière du ménage joue aussi : la présence d’un portefeuille boursier dans le patrimoine des parents accroît la diffusion des actions de 8 points de probabilité, probablement du fait de la transmission de l’information financière. Avoir bénéficié d’une donation ou d’un héritage augmente également la probabilité de détenir directement des actions (+ 5 points).

Par ailleurs, les anticipations de rendement et de risque ainsi que l’aversion au risque et la « prévoyance » (préférence du ménage pour le bien-être de long terme) jouent un rôle important, toutes choses égales par ailleurs, pour expliquer la détention d’actions. Ainsi, 1 point supplémentaire de rendement anticipé augmente la probabilité de détenir des actions de 14 points. Avoir des anticipations ambiguës sur les rendements des actifs, c’est-à-dire ne pas pouvoir fournir une distribution objective de probabilité [Ouvrir dans un nouvel ongletKnight, 1921], réduit en revanche la probabilité d’investir en actions de 4 points environ. Les ménages les moins averses au risque et ayant une faible préférence pour le présent (ménages prévoyants) investissent également plus souvent en bourse.

La demande d’actifs financiers risqués baisse entre 2004 et 2015

La demande d’actifs risqués est structurellement faible. De plus, elle a diminué depuis les années 2000, notamment après les crises (figure 6).

tableauFigure 6 – Taux de détention des valeurs mobilières et des assurances vie de 2004 à 2018

| 2004 | 2010 | 2015 | 2018 | |

|---|---|---|---|---|

| Actions en direct | 15,4 | 13,5 | 9,9 | 9,9 |

| Fonds commun de placement – Actions | 6,7 | 4,6 | 3 | 2,4 |

| Obligations ou Fonds commun de placement – Obligations | 2,6 | 2,1 | 1,4 | 1 |

| Autres valeurs mobilières | 2,8 | 2 | 1 | 1,1 |

| Assurance vie en unités de compte (ou multi-support) | 8,8 | 12,1 | 12 | 13,7 |

| Assurance vie en euros | 16,5 | 23,9 | 26,2 | 25,9 |

| Bons de capitalisation | 0,8 | 0,4 | 0,3 | 0,3 |

| Actifs risqués | 24,19 | 22,63 | 19,39 | 20,5 |

- Lecture : 24,2 % des ménages détiennent des actifs risqués en 2004 contre 20,5 % en 2018.

- Champ : ménages ordinaires résidant en France hors Mayotte.

- Source : Insee, enquêtes Patrimoine 2004, 2010, 2014-2015, enquête Histoire de Vie et Patrimoine 2017-2018.

graphiqueFigure 6 – Taux de détention des valeurs mobilières et des assurances vie de 2004 à 2018

- Lecture : 24,2 % des ménages détiennent des actifs risqués en 2004 contre 20,5 % en 2018.

- Champ : ménages ordinaires résidant en France hors Mayotte.

- Source : Insee, enquêtes Patrimoine 2004, 2010, 2014-2015, enquête Histoire de Vie et Patrimoine 2017-2018.

Entre 2004 et 2015, la demande d’actifs financiers risqués a globalement diminué, sous l’effet de la crise des subprimes en 2008 et de celle des dettes souveraines en 2011. La part de ménages actionnaires en direct est passée de 15 % à 10 %, celle de détenteurs de fonds communs de placement de 7 % à 3 %, tandis que celle de souscripteurs de contrats d’assurance vie en unités de compte est passée de 9 % à 12 %. L’augmentation de ces contrats d’assurance vie « risqués » n’a pas compensé la diminution de la demande d’actions, en direct ou indirecte : globalement, la demande d’actifs risqués a baissé de 5 points en dix ans.

À l’inverse, entre 2015 et début 2018, la détention d’actifs risqués a légèrement augmenté. La détention directe et indirecte d’actions est restée quasiment stable et celle des contrats en unités de compte a repris sa tendance à la hausse (+ 2 points). Dans le même temps, les souscriptions de contrats en euros (produits moins risqués) sont restées quasiment stables à 26 %, après avoir fortement augmenté entre 2004 et 2015 (passant de 17 % à 26 %). La prudence marquée des épargnants après la crise semble donc moins prégnante aujourd’hui [Ouvrir dans un nouvel ongletArrondel et Coffinet, 2019]. Ces évolutions pourraient s’expliquer en partie par un retour d’optimisme concernant les anticipations sur les rendements des marchés boursiers à la date de l’enquête début 2018 [Arrondel et Masson, 2017], ainsi que la faiblesse du rendement des actifs non risqués sur cette période.

Les évolutions varient selon le niveau de patrimoine financier : entre 2015 et 2018, les 1 % les plus riches se sont tournés vers des placements plus risqués. Leur taux de détention d’assurance vie en euros a diminué de 6 points tandis que leurs souscriptions de contrats en unités de compte ont augmenté de 12 points ; enfin, leur détention d’actions est restée stable.

La faiblesse de la demande d’actions des ménages : un phénomène européen

La structure du patrimoine financier des ménages européens varie beaucoup d’un pays à l’autre (figure 7) (les définitions harmonisées au niveau européen des différentes catégories ne sont pas strictement identiques à celles de l’enquête HVP, qui sont plus précises, ce qui peut induire des écarts dans les chiffres présentés ici). Les produits liquides, tels que les comptes-chèques ou comptes d’épargne, représentent 52 % de l’épargne financière en Italie et 35 % en Espagne. Ces proportions sont de 39 % pour la France et 46 % pour l’Allemagne. L’assurance vie (incluant les produits d’épargne retraite dans les données européennes) est fortement diffusée en France (39 % du patrimoine financier) et, dans une moindre mesure, en Allemagne (25 %) : elle l’est beaucoup moins en Espagne (14 %) et surtout en Italie (7 %). La proportion de valeurs mobilières (actions, obligations, fonds communs de placement) est également très hétérogène. Elles représentent le tiers de l’épargne financière en Italie, pays dans lequel les obligations occupent une part prépondérante (17 %). Dans les trois autres pays, elles en représentent une part plus faible : un peu plus de 20 % en Espagne et en Allemagne, et seulement 14 % en France.

tableauFigure 7 – Structure de l’épargne financière des ménages dans les principales économies européennes en 2017-2018

| Allemagne | Espagne | France | Italie | |

|---|---|---|---|---|

| Comptes-chèques et comptes d'épargne | 46,4 | 34,6 | 38,6 | 52,1 |

| Fonds communs | 10,4 | 9,6 | 4,7 | 11,4 |

| Obligations | 2,4 | 0,3 | 0,7 | 16,9 |

| Actions | 8,4 | 13,3 | 8,1 | 4,3 |

| Prêts entre ménages | 2,1 | 7,2 | 0,8 | 0,2 |

| Assurances vie et épargne retraite | 25,4 | 14,5 | 39,1 | 7,0 |

| Autres | 4,9 | 20,5 | 8,0 | 8,2 |

- Note : les définitions harmonisées au niveau européen des différentes catégories ne sont pas strictement identiques à celles de l’enquête HVP, qui sont plus précises, ce qui peut induire des écarts dans les chiffres présentés ici.

- Lecture : en Allemagne, les comptes-chèques et les comptes d'épargne représentent 46,4 % de l'ensemble du patrimoine financier des ménages en 2017-2018.

- Champ : France hors Mayotte, Allemagne, Espagne, Italie ; population des ménages.

- Source : Household Finance and Consumption Survey 2017.

graphiqueFigure 7 – Structure de l’épargne financière des ménages dans les principales économies européennes en 2017-2018

- Note : les définitions harmonisées au niveau européen des différentes catégories ne sont pas strictement identiques à celles de l’enquête HVP, qui sont plus précises, ce qui peut induire des écarts dans les chiffres présentés ici.

- Lecture : en Allemagne, les comptes-chèques et les comptes d'épargne représentent 46,4 % de l'ensemble du patrimoine financier des ménages en 2017-2018.

- Champ : France hors Mayotte, Allemagne, Espagne, Italie ; population des ménages.

- Source : Household Finance and Consumption Survey 2017.

Si la proportion de valeurs mobilières est relativement faible en France par rapport aux autres pays, leur diffusion est relativement homogène au sein des grandes économies de la zone euro. Ainsi, en 2017-2018, en Allemagne, 21 % des ménages détiennent au moins une valeur mobilière, contre 18 % des ménages en France et 15 % des ménages en Italie et en Espagne.

La comparaison des actifs risqués entre pays européens est délicate, car les données européennes (sources) ne permettent pas d’isoler les contrats d’assurance vie investis en unités de compte. Pour comparer les investissements risqués, seules les actions cotées peuvent être analysées ; en France, elles représentent un tiers du patrimoine risqué.

Les taux de détention d’actions cotées semblent converger en France et en Allemagne, alors même que l’environnement économique et institutionnel diffère dans ces pays. En effet, en 2009-2010, il était parmi les plus élevés des grands pays européens en France et a sensiblement diminué ensuite, en particulier entre 2009-2010 et 2014-2015. À l’inverse, en Allemagne, il a légèrement augmenté sur la période.

En France, la baisse de la détention d’actions cotées entre 2010 et 2018 pourrait, au moins en partie, s’expliquer par la modification entre 2013 et 2018 de la politique fiscale au détriment des actions : depuis le 1er janvier 2013, dividendes, produits de placement à revenu fixe ou plus-values de cession sont soumis au barème progressif de l’impôt sur le revenu, moins avantageux pour les plus hauts revenus que le prélèvement forfaitaire libératoire en vigueur avant. Outre les aspects socio-démographiques et les préférences en matière de risque, la rentabilité des différents investissements joue également un rôle [Ouvrir dans un nouvel ongletArrondel et Coffinet, 2019].

tableauFigure 8 – Taux de détention directe d’actions dans les principales économies européennes

| Allemagne | Espagne | France | Italie | |

|---|---|---|---|---|

| 2009-2010 | 10,6 | 14,7 | 4,6 | |

| 2011-2012 | 11,4 | |||

| 2014-2015 | 9,6 | 11,7 | 3,7 | |

| 2017-2018 | 10,9 | 11,7 | 11,3 | 3,1 |

- Lecture : en France, 14,7 % des ménages détiennent des actions en direct en 2009-2010, contre 11,3 % en 2017-2018.

- Champ : France hors Mayotte, Allemagne, Espagne, Italie ; population des ménages.

- Source : Household Finance and Consumption Survey 2010, 2015 et 2018.

graphiqueFigure 8 – Taux de détention directe d’actions dans les principales économies européennes

- Lecture : en France, 14,7 % des ménages détiennent des actions en direct en 2009-2010, contre 11,3 % en 2017-2018.

- Champ : France hors Mayotte, Allemagne, Espagne, Italie ; population des ménages.

- Source : Household Finance and Consumption Survey 2010, 2015 et 2018.

Encadré 1 - Éléments de théorie économique de choix du portefeuille

La théorie standard de choix du portefeuille repose sur une double rationalité, celle des choix et celle des anticipations [Ouvrir dans un nouvel ongletMerton, 1971]. Elle fait dépendre les investissements des épargnants de trois facteurs fondamentaux : les ressources présentes, les anticipations de rendement et de risque et, enfin, les préférences, notamment en matière de risque (aversion au risque, prudence, tempérance). Elle prévoit in fine que tous les épargnants doivent détenir des actifs risqués, au moins en petites quantités : le montant investi est alors une fonction qui augmente avec les ressources (revenu et patrimoine) et le rendement anticipé, il diminue avec l’aversion au risque et la volatilité des actifs (variance anticipée).

Certaines limites de ce modèle peuvent être avancées : une aversion à la perte (s’il y a une discontinuité de la fonction d’utilité entre les pertes et les gains) et une aversion à l’ambiguïté (comportement dans un univers incertain, non probabilisable) plus importante pour les ménages les moins bien dotés en patrimoine. S’y ajoutent des effets de seuil, notamment en matière de préférence pour la liquidité, le fait que certains ménages sont prêts à accepter une solution suffisamment bonne plutôt qu’optimale si l’apprentissage de toutes les alternatives coûte du temps ou des efforts (principe du seuil de satisfaction de l’individu) ou encore nécessite un niveau de connaissance financière minimum, une fiscalité perturbant les choix optimaux de placement des ménages, etc. Enfin, la prise en compte d’autres risques (sur le marché du travail notamment ou sur les actifs non financiers) vient diminuer la demande d’actifs financiers risqués par un comportement de tempérance.

Encadré 2 - Mesurer la préférence pour le risque

Pour la première fois dans l’enquête Histoire de Vie et Patrimoine, 2 676 ménages ont été interrogés à la fois en 2014-2015 et 2017-2018, ce qui permet de surmonter les biais de composition liés à l’interprétation des études transversales et de mener une étude microéconomique très précise des facteurs expliquant la possession de produits financiers. Les individus des ménages panélisés ont répondu également à une « enquête de suivi » entre les deux vagues (2014-2015 et 2017-2018). Cette enquête de suivi, réalisée en 2015, recensait les changements dans la composition et la situation du ménage, mais l’interrogeait également sur ses préférences vis-à-vis de l’épargne (aversion au risque, préférence pour le long terme) et ses anticipations (rendement, volatilité, ambiguïté) concernant la bourse et le marché du travail. L’enquête de suivi permet d’utiliser de nouvelles variables pour l’analyse économétrique.

Les variables explicatives sont : les caractéristiques sociodémographiques des ménages (âge, niveau de diplôme de la personne de référence), les variables financières (niveau de patrimoine et de revenu), l’historique financier des ménages (existence d’un don ou d’un héritage), leur niveau de connaissance financière (parents actionnaires ou non) et leur type d’emploi (indépendant ou non). Plusieurs variables subjectives sont introduites, mesurées à partir des distributions de probabilité perçues par les individus : des variables relatives aux anticipations sur le marché boursier (espérance et variance : les ménages ont été interrogés sur leurs anticipations des rendements des marchés boursiers, en répondant sous la forme d’une distribution de probabilité), des variables analogues relatives aux anticipations sur le marché du travail, et enfin des variables relatives aux préférences en matière d’épargne (prudence et prévoyance).

Une mesure de l’ambiguïté concernant les anticipations des rendements sur le marché boursier a également été intégrée. Les ménages devaient répondre sous la forme d’une distribution de probabilité. Ceux qui ne savaient pas comment les rendements boursiers allaient évoluer ont été considérés comme des ménages qui estiment le marché ambigu. Les préférences vis-à-vis de l’épargne (aversion au risque et préférence pour le présent) ont été mesurées à partir d’une échelle de Likert : les individus devaient se positionner sur onze graduations (de 0 à 10) suivant leur degré de tolérance au risque et de prévoyance. Cette méthodologie n’est pas la seule pour mesurer les goûts en matière d’épargne : on peut aussi utiliser une loterie ou un score qualitatif [Arrondel et Masson, 2017]. Les résultats obtenus avec ces mesures alternatives sont proches de ceux présentés ici.

De plus, pour utiliser le panel, des pondérations longitudinales spécifiques ont été utilisées afin d’avoir des résultats représentatifs pour le calcul des grands agrégats.

Sources

L’enquête Histoire de vie et Patrimoine (anciennement enquête Patrimoine) est menée par l’Insee tous les six ans entre 1986 et 2009-2010, puis tous les trois ans depuis 2014-2015. Elle est représentative de l’ensemble de la population vivant en ménage ordinaire et fournit des informations détaillées sur toutes les formes possibles de propriété, ainsi que sur les caractéristiques, les préférences et les pratiques des ménages. Les ménages ayant les plus hauts patrimoines, qui sont difficiles à interroger, sont sur-échantillonnés, ce qui permet une description plus précise de leur patrimoine financier.

L’enquête Household Finance and Consumption Survey (HFCS) a des objectifs semblables à ceux de l’enquête HVP (qui l’alimente directement), mais à l’échelle de la zone euro. Les données disponibles permettent de réaliser des études structurelles dans les différents pays de la zone euro et de caractériser les déterminants sociodémographiques des comportements d’épargne, de consommation, d’endettement et d’accumulation de patrimoine des ménages européens. L’enquête est réalisée par les banques centrales nationales et, le cas échéant, les instituts statistiques nationaux. En France, cette enquête s’appuie sur les données collectées dans le cadre de l’enquête HVP et fait l’objet d’un partenariat entre la Banque de France et l’Insee. Des disparités peuvent néanmoins exister sur les agrégats constitués à partir des deux enquêtes, car les définitions des concepts sont proches sans être nécessairement identiques. Par exemple, la détention d’actions repose sur la notion d’actions cotées dans l’enquête européenne, alors qu’elle est plus précise dans l’enquête HVP.

De manière générale, les données issues d’enquêtes sur le patrimoine doivent être interprétées avec prudence. Tout d’abord, les données d’enquêtes réalisées auprès des ménages (auto-évaluation de leurs actifs par les ménages) ne sont habituellement pas totalement comparables avec celles de la comptabilité nationale (actifs évalués à leur valeur de marché) ou les sources administratives. Ensuite, la mise en œuvre décentralisée de l’enquête conduit à ce que la mesure de certains actifs ne soit pas totalement comparable d’un pays à l’autre ou que la qualité ou la date de la collecte puisse différer. Enfin, l’échantillonnage le plus précis possible constitue un enjeu technique et pratique majeur, afin de mesurer en particulier les actifs des catégories de ménages dont le patrimoine est le plus important.

Définitions

Le patrimoine brut est le montant total des actifs détenus par un ménage, c’est-à-dire l’ensemble des biens lui permettant de disposer de ressources futures. Il inclut son patrimoine financier, son patrimoine immobilier et son patrimoine professionnel, mais aussi les biens durables (voiture, équipement de la maison, etc.), les bijoux, les œuvres d’art et autres objets de valeur, soit tout ce qui relève du patrimoine matériel, négociable et transmissible.

Le patrimoine net est le montant total des actifs détenus par un ménage duquel est déduit le montant du capital qu’il doit encore au titre des emprunts qu’il a souscrits.

Les valeurs mobilières de placement sont des titres négociables interchangeables et fongibles, pouvant être cotées en bourse. Elles comprennent ici les actions (hors liquidités sur les PEA), les fonds communs de placements (sauf les SCPI), et les obligations.

Les assurances vie regroupent les assurances vie en unités de compte, les fonds en euros et les bons de capitalisation. Ces définitions sont un peu plus restrictives que celles utilisées usuellement dans les sources à l’Insee, par exemple dans Cazenave-Lacrouts et al. (2018).

En ordonnant une distribution de revenus, de niveaux de vie, de patrimoines, etc., les déciles (notés généralement de D1 à D9) sont les valeurs qui partagent cette distribution en 10 parties d’effectifs égaux. Les centiles (notés généralement de C1 à C99) la partagent en 100 parties d’effectifs égaux.

La médiane (D5 ou C50) partage la population en deux sous-populations égales.

Des actions cotées sont des titres cotés sur le marché boursier.

Une assurance vie en euros est un contrat d’assurance-vie investi sur des fonds en euros peu risqué.

Une assurance vie en unités de compte est un contrat d’assurance vie investi sur des supports financiers divers qui peuvent être risqués.

Un fonds commun de placement (FCP) désigne une copropriété de valeurs mobilières détenue sous forme de parts.

Des obligations sont des titres de créance négociables, utilisés par les entreprises ou les États pour emprunter de l’argent sur les marchés financiers.

Arrondel L., Bartiloro L., Fessler P., Lindner P., Mathä T. Y., Rampazzi C., Savignac F., Schmidt T., Schürz M., Vermeulen P., “Ouvrir dans un nouvel ongletHow do households allocate their assets? – Stylized facts from the Eurosystem Household Finance and Consumption Survey”, International Journal of Central Banking, 129-220, 2016.

Arrondel L., Coffinet J., “Ouvrir dans un nouvel ongletHousehold preferences and demand for stocks in the Crisis: France 2004-2014”, Revue d’économie politique, Dalloz, vol. 129(3), pages 391-417, 2019.

Arrondel L., Coffinet J., « Ouvrir dans un nouvel ongletLe patrimoine et l’endettement des ménages français en 2015. Enseignements de l’enquête européenne HFCS et comparaisons internationales », Revue de l’OFCE, Presses de Sciences-Po, vol. 0(1), pages 49-75, 2019.

Arrondel L., Masson A., “Why does household demand for shares decline during the crisis? The French case”, Économie et Statistique / Economics and Statistics, 494-495-496, 155-178, 2017.

Autorité des marchés financiers, « Ouvrir dans un nouvel ongletComportement des investisseurs particuliers pendant la crise covid-19 », avril 2020.

Banque de France, « Ouvrir dans un nouvel ongletProjections macroéconomiques », 14 décembre 2020.

Cazenave-Lacrouts M.-C., Guillas D., Lebrault G., « Le patrimoine des ménages en 2018 – Repli de la détention de patrimoine financier », Insee Première n° 1722, décembre 2018.

Dohmen T., Lehmann H., Pignatti N., “Ouvrir dans un nouvel ongletTime-varying individual risk attitudes over the Great Recession: A comparison of Germany and Ukraine”, Journal of Comparative Economics, 44, 1, 182–200, 2016.

France Stratégie, « Ouvrir dans un nouvel ongletComité d’évaluation des réformes de la fiscalité du capital. Premier rapport », octobre 2019.

Guiso L., Sapienza P., Zingales L., “Ouvrir dans un nouvel ongletTime varying risk aversion”, NBER Working Papers 19284, National Bureau of Economic Research, Inc, 2014.

Knight F., “Ouvrir dans un nouvel ongletRisk, uncertainty and profit”, University of Illinois at Urbana-Champaign’s Academy for Entrepreneurial Leadership Historical Research Reference in Entrepreneurship, 1921.

Merton R.C., “Ouvrir dans un nouvel ongletOptimal Consumption and Portfolio Rules in a Continuous-Time Model”, Journal of Economic Theory, 3, 373-413, 1971.

Necker S., Ziegelmeyer M., “Ouvrir dans un nouvel ongletHousehold risk taking after the financial crisis”, Quarterly Review of Economics and Finance, 59, 141-160, 2016.

Ces chiffres doivent être interprétés avec précaution, compte tenu non seulement des disparités institutionnelles, fiscales et culturelles, mais également des dates de collecte des données variables selon les pays.

Ces chiffres doivent être interprétés avec précaution, compte tenu non seulement des disparités institutionnelles, fiscales et culturelles, mais également des dates de collecte des données variables selon les pays.