France, portrait social Édition 2019

Une édition avec des éclairages consacrés à l’évolution de la société française depuis 40 ans : démographie, évolution du temps de travail, mobilité sociale, inégalités de niveau de vie et redistribution, opinions et préoccupations des Français.

L’imposition conjointe des couples mariés et pacsés organise une redistribution en direction des couples les plus aisés, dont les effets ont augmenté entre 2012 et 2017

Mathias André (Insee)

L’impôt sur le revenu impose conjointement les couples mariés et pacsés. Par rapport à une situation fictive où l’impôt serait complètement individualisé, la conjugalisation de l’impôt sur le revenu représente une baisse des recettes fiscales de 11,1 milliards d’euros en 2017. En raison du mécanisme du quotient conjugal, elle profite surtout aux couples mariés ou pacsés qui ont des revenus inégaux. Sept millions de ménages en sont bénéficiaires nets, dont 1,7 million de ménages qui seraient imposables dans le cas d’un impôt individualisé et ne le sont plus avec la conjugalisation. En raison de la progressivité de l’impôt sur le revenu, les gains à la conjugalisation augmentent avec le niveau de vie et les 15 % de personnes les plus aisées sont celles qui en bénéficient le plus. En revanche, 2,5 millions de ménages y perdent, qui se situent parmi les ménages médians ou plutôt aisés. Enfin, 66 % des ménages ne sont pas impactés par la conjugalisation, soit qu’ils ne sont pas composés d’un couple marié ou pacsé, soit que leur situation rend indifférents les deux modes d’imposition, parce qu'ils sont non imposables dans les deux cas ou que les deux membres du couple ont des revenus comparables. Ces derniers sont présents à la fois en haut et en bas de la distribution des niveaux de vie.

Ces résultats concernant les propriétés redistributives de la conjugalisation de l’impôt sur le revenu et les masses financières en jeu, s’appuient sur une comparaison de deux situations fictives : l’une dans laquelle l’impôt des couples mariés et pacsés est individualisé, l’autre dans laquelle il est conjugalisé. Tous les avantages fiscaux familiaux (parts fiscales des enfants à charge, crédits d’impôt pour frais de garde d’enfants, etc.) sont neutralisés dans ces deux situations fictives, de même que tous les dispositifs sans lien avec la conjugalisation (par exemple, parts fiscales pour invalidité). Mesurés en 2017, les effets de la conjugalisation sont plus forts qu’en 2012, en raison de diverses réformes de l’impôt sur le revenu intervenues sur la période, telles que la modification du calcul de la décote et la suppression de la prime pour l’emploi.

La conjugalisation augmente en moyenne de 6 points le taux marginal d’imposition des conjoints qui ont les ressources les moins élevées dans le couple, dont les trois quarts sont des femmes, tout en diminuant de 13 points en moyenne celui des conjoints aux ressources les plus élevées dans le couple.

Insee Références

Paru le :19/11/2019

- En France, l’imposition conjointe des couples mariés et pacsés est obligatoire

- La conjugalisation de l’impôt sur le revenu profite aux couples mariés ou pacsés qui ont des revenus inégaux

- L’effet propre de la conjugalisation de l’impôt sur le revenu représente une baisse des recettes fiscales de 11,1 milliards d’euros, soit 11,8 %

- Sept millions de ménages gagnants à la conjugalisation, contre deux millions et demi de perdants

- Encadré 1 - La conjugalisation profite d’autant plus au haut de l’échelle des niveaux de vie que les couples y sont plus représentés

- Les effets de l’impôt conjugalisé profitent surtout aux 15 % de ménages les plus aisés

- Encadré 2 - La conjugalisation représente une baisse de 11,7 % de l’impôt des foyers les 5 % les plus riches

- Les réformes de l’impôt sur le revenu intervenues entre 2012 et 2017 ont accru les effets de la conjugalisation

- La conjugalisation obligatoire augmente de 5,9 points le taux marginal d’imposition des seconds apporteurs de ressources, dont les trois quarts sont des femmes

En France, l’imposition conjointe des couples mariés et pacsés est obligatoire

Dans le système fiscal français, l’impôt sur le revenu (IR) est l’instrument principal de la redistribution verticale. La progressivité de son barème réduit plus fortement le niveau de vie des plus riches que celui des personnes imposées moins aisées. Mais, en raison de composantes conjugales et familiales dans son calcul, découlant de l’exigence constitutionnelle de tenir compte des capacités contributives au niveau familial, l’IR implique également une redistribution horizontale en direction des couples mariés et pacsés, ainsi que des familles avec enfants. Ainsi, les revenus des couples unis légalement par un mariage ou un Pacs sont obligatoirement imposés conjointement. Les revenus de toute nature sont mis en commun, puis un impôt commun est calculé pour le couple considéré comme un foyer fiscal unique. Les couples vivant en union libre ou concubins sont, quant à eux, imposés séparément. Formant deux foyers fiscaux distincts, la situation de l’un n’influe pas sur le calcul de l’impôt de l’autre.

Ce traitement par le système fiscal des couples unis légalement est rare en Europe [Ouvrir dans un nouvel ongletCollombet, 2013]. La plupart des pays appliquent une imposition séparée totale ou tiennent compte des revenus des conjoints sous une forme différente, via un crédit d’impôt ou un abattement. Certains permettent aux membres des couples de choisir entre individualisation ou conjugalisation. Seule la Suisse adopte encore un système équivalent au cas français, le Luxembourg ayant introduit le droit d’option en 2018 après le Portugal en 2016.

Quantifier les conséquences des mécanismes conjugaux de l’IR sur les inégalités et la pauvreté est un enjeu important pour l’évaluation du système socio-fiscal. Il est également précieux pour le débat public d’estimer les montants budgétaires en jeu dans cette redistribution horizontale.

Ce dossier vise ainsi à estimer les effets propres tant budgétaires que redistributifs des dispositifs fiscaux en direction des couples mariés ou pacsés. Il présente d’abord les mécanismes généraux de la conjugalisation, puis en évalue les effets, sur les recettes fiscales ainsi qu’en termes de redistribution. Ainsi, comment se répartissent les gagnants et les perdants sur l’échelle des niveaux de vie et quels sont les montants en jeu ? De plus, à la suite des réformes fiscales intervenues sous le quinquennat du président de la République François Hollande, comment a évolué la redistribution induite par la conjugalisation en direction des couples unis légalement entre les années 2012 et 2017 ? Enfin, quels sont les effets de la conjugalisation sur le niveau d’imposition des revenus de l’apporteur des ressources les moins élevées dans un couple marié ou pacsé ?

Pour répondre à ces questions, ce dossier s’appuie sur le modèle de microsimulation Ines dans sa version 2017 et propose une nouvelle méthode d’estimation des gains et des pertes associés aux mécanismes conjugaux de l’impôt sur le revenu. Il actualise et complète notamment les travaux d’Échevin [Ouvrir dans un nouvel onglet2003], Amar et Guérin [2007] et Eidelman [2013].

La conjugalisation de l’impôt sur le revenu profite aux couples mariés ou pacsés qui ont des revenus inégaux

Depuis 1945, la conjugalisation et la familialisation de l’IR s’appuient principalement sur le mécanisme du nombre de parts dans le calcul de l’impôt.

À ce titre, la conjugalisation obligatoire de l’impôt sur le revenu ne se contente pas de mutualiser les revenus des membres des couples mariés ou pacsés, elle applique surtout un mécanisme dit de quotient conjugal, qui attribue une part à chaque conjoint d’un couple marié ou pacsé. Cela revient à soumettre chacun d’entre eux à un impôt calculé sur le revenu moyen du couple, dans le cas d’un couple sans enfant ni crédit ou réduction d’impôt et non concerné par la décote. Du fait de la progressivité de l’IR, ce mécanisme de quotient conjugal aboutit, de manière générale, à réduire le montant d’IR dont doit s’acquitter un couple marié ou pacsé aux revenus inégaux par rapport à la somme des impôts dont chaque conjoint devrait s’acquitter s’il était imposé séparément. Si les membres de ce couple avaient des revenus comparables, c’est à dire appartenant à la même tranche du barème de l’IR, ils seraient imposés au même taux marginal dans le cas d’un impôt individualisé et le montant d’IR serait le même dans un cas comme dans l’autre. Lorsque les revenus des conjoints sont inégaux, le mécanisme du quotient conjugal modifie le taux d’imposition des deux membres du couple par rapport au cas où ils seraient imposés séparément. Le premier apporteur de ressources, qui a le revenu le plus élevé, est imposé à un taux moins élevé que s’il avait été imposé sur ses seuls revenus individuels. Pour le second apporteur de ressources, qui a les revenus les plus faibles, le taux d’imposition est plus élevé en raison de la conjugalisation. Le gain (théorique) lié au mécanisme de quotient conjugal est d’autant plus grand que l’écart de revenu est élevé.

Cependant, d’autres mécanismes conjugaux indirects comme la décote, la mutualisation des crédits et réductions d’impôts et de certains types de revenus perçus conjointement peuvent aussi impacter le calcul final de l’impôt, soit en accentuant les effets du quotient conjugal, soit en les atténuant, voire en les inversant, générant alors des ménages perdants à la conjugalisation.

Ce mécanisme des quotients, en ne considérant que les couples mariés ou pacsés et en accordant deux parts pour les deux conjoints, se distingue de la plupart des autres dispositifs du système socio-fiscal français. Par exemple, s’agissant des prestations familiales et des minima sociaux, les couples sont traités de la même manière quel que soit leur statut juridique et l’ensemble des revenus du couple est pris en compte pour leur attribution. De même, l’ancien impôt de solidarité sur la fortune considère les « concubins notoires », mais avec un barème similaire pour un couple ou un célibataire [Ouvrir dans un nouvel ongletAllègre et al., 2019]. La taxe d’habitation intègre des abattements pour charge de famille pour les couples de concubins en cas de bail commun ou de propriétaires indivis.

L’effet propre de la conjugalisation de l’impôt sur le revenu représente une baisse des recettes fiscales de 11,1 milliards d’euros, soit 11,8 %

D’un point de vue méthodologique, l’approche adoptée dans ce dossier pour estimer les effets propres de la conjugalisation de l’impôt sur le revenu est innovante sous plusieurs aspects. Afin d’isoler ces effets propres, une situation fictive de référence, où l’impôt sur le revenu serait toujours individualisé, est comparée à une autre situation fictive où l’impôt serait obligatoirement conjugalisé pour les couples légalement unis sans pour autant être familialisé (méthode). Pour aboutir à la situation individualisée, les revenus des couples mariés et pacsés sont répartis entre les deux conjoints : les revenus individuels sont affectés à la personne qui les perçoit, tandis que les revenus perçus conjointement sont répartis au prorata des revenus individuels. Certains crédits et réductions d’impôt sont répartis sur le même principe, alors que les crédits et réductions d’impôt uniquement familiaux, tels que ceux pour les frais de garde des jeunes enfants, sont neutralisés (annexe). Dans les deux situations fictives, tous les avantages fiscaux familiaux (parts fiscales des enfants à charge, crédits d’impôt pour frais de garde d’enfants, etc.) sont en effet neutralisés, de même que tous les dispositifs sans lien avec la conjugalisation (par exemple, parts fiscales pour invalidité). Au total, les dispositifs conjugaux pris en compte dans cette étude intègrent le barème de l’impôt via le calcul des parts pour les couples, c’est à dire le quotient conjugal seul, ainsi que les autres dispositifs fiscaux conjugalisés tels que la décote ou les crédits et réductions d’impôt.

La conjugalisation a des effets importants sur le montant de l’impôt sur le revenu et le nombre de ménages imposables. Par rapport à la situation fictive de référence où l’impôt serait individualisé et où les dispositifs familiaux non conjugaux sont neutralisés, la situation où l’impôt est conjugalisé conduit en 2017 à des recettes fiscales inférieures de 11,1 milliards d’euros, soit une diminution de 11,8 % des recettes de la situation de référence. De la même manière, la part de ménages imposables dans l’ensemble de la population est nettement inférieure, à hauteur de – 6,1 points par rapport à la situation de référence. En effet, 1,7 million de couples deviennent non imposables avec la conjugalisation. Ceux ci se répartissent principalement dans la moitié basse de la distribution des niveaux de vie (figure 1). Dans la moitié haute de la distribution, les effets sur l’imposabilité des ménages sont limités : dans les deux situations fictives comparées, la part de ménages imposables augmente de façon similaire le long de l’échelle des niveaux de vie et dépasse 80 % dans les deux situations comparées. Par ailleurs, les couples mariés ou pacsés qui ne sont imposables dans aucune des deux situations ne sont de fait pas affectés par la conjugalisation, même s’ils ont des revenus inégaux. Ils représentent 5,5 % de l’ensemble des ménages.

L’effet du barème de l’IR seul, c’est à dire du quotient conjugal après individualisation des revenus et répartition entre les deux membres du couple des abattements et déductions servant à calculer le revenu imposable, constitue la majeure partie de l’effet net global de l’ensemble des dispositifs conjugaux. L’effet restant est dû à la décote et aux crédits et réductions d’impôt.

tableauFigure 1 - Part de ménages imposables selon le type d'impôt sur le revenu par centile de niveau de vie

| Centiles de niveau de vie | Impôt sur le revenu individualisé | Impôt sur le revenu conjugalisé | Effet de la conjugalisation¹ |

|---|---|---|---|

| 1 | 1,3 | 0,4 | 0,8 |

| 2 | 1,7 | 1,2 | 0,5 |

| 3 | 2,8 | 0,8 | 1,9 |

| 4 | 0,7 | 0,5 | 0,1 |

| 5 | 2,2 | 0,6 | 1,6 |

| 6 | 2,4 | 1,1 | 1,3 |

| 7 | 4,1 | 0,8 | 3,3 |

| 8 | 8,6 | 1,2 | 7,4 |

| 9 | 8,7 | 2,8 | 6,0 |

| 10 | 11,2 | 5,5 | 5,8 |

| 11 | 15,2 | 5,2 | 10,0 |

| 12 | 19,1 | 6,8 | 12,3 |

| 13 | 17,7 | 8,3 | 9,5 |

| 14 | 18,9 | 6,9 | 12,0 |

| 15 | 17,9 | 8,0 | 9,8 |

| 16 | 26,7 | 12,6 | 14,1 |

| 17 | 26,8 | 12,1 | 14,6 |

| 18 | 30,4 | 16,3 | 14,1 |

| 19 | 32,7 | 13,6 | 19,2 |

| 20 | 28,9 | 10,8 | 18,1 |

| 21 | 31,9 | 17,6 | 14,3 |

| 22 | 28,8 | 16,9 | 11,9 |

| 23 | 36,5 | 21,9 | 14,6 |

| 24 | 32,3 | 20,4 | 11,9 |

| 25 | 35,7 | 23,9 | 11,9 |

| 26 | 34,4 | 22,7 | 11,7 |

| 27 | 36,4 | 24,6 | 11,9 |

| 28 | 41,2 | 28,1 | 13,1 |

| 29 | 45,0 | 32,7 | 12,3 |

| 30 | 46,9 | 35,2 | 11,7 |

| 31 | 48,3 | 36,8 | 11,5 |

| 32 | 55,7 | 41,7 | 14,0 |

| 33 | 59,6 | 45,1 | 14,5 |

| 34 | 62,9 | 48,7 | 14,2 |

| 35 | 61,9 | 46,7 | 15,2 |

| 36 | 67,4 | 53,0 | 14,3 |

| 37 | 64,2 | 50,9 | 13,3 |

| 38 | 73,5 | 63,2 | 10,3 |

| 39 | 72,1 | 59,0 | 13,2 |

| 40 | 76,5 | 63,0 | 13,5 |

| 41 | 72,9 | 59,7 | 13,3 |

| 42 | 77,0 | 60,8 | 16,1 |

| 43 | 78,3 | 65,3 | 13,0 |

| 44 | 79,8 | 68,7 | 11,1 |

| 45 | 79,1 | 70,1 | 9,0 |

| 46 | 79,4 | 73,8 | 5,6 |

| 47 | 79,6 | 73,4 | 6,3 |

| 48 | 80,2 | 73,6 | 6,6 |

| 49 | 83,3 | 79,0 | 4,3 |

| 50 | 80,5 | 76,8 | 3,7 |

| 51 | 89,1 | 84,9 | 4,2 |

| 52 | 86,2 | 81,4 | 4,8 |

| 53 | 87,6 | 84,8 | 2,8 |

| 54 | 87,1 | 82,0 | 5,1 |

| 55 | 89,6 | 84,3 | 5,3 |

| 56 | 90,5 | 87,0 | 3,5 |

| 57 | 91,3 | 89,5 | 1,8 |

| 58 | 89,4 | 86,9 | 2,6 |

| 59 | 90,2 | 86,8 | 3,3 |

| 60 | 90,4 | 88,0 | 2,5 |

| 61 | 90,6 | 89,1 | 1,5 |

| 62 | 90,4 | 88,7 | 1,7 |

| 63 | 92,1 | 90,0 | 2,1 |

| 64 | 92,1 | 90,6 | 1,5 |

| 65 | 91,9 | 87,7 | 4,2 |

| 66 | 94,6 | 92,3 | 2,3 |

| 67 | 92,2 | 91,1 | 1,1 |

| 68 | 92,1 | 90,0 | 2,1 |

| 69 | 93,5 | 90,9 | 2,6 |

| 70 | 93,7 | 91,7 | 1,9 |

| 71 | 93,3 | 91,4 | 2,0 |

| 72 | 94,9 | 92,8 | 2,1 |

| 73 | 94,2 | 92,0 | 2,2 |

| 74 | 94,9 | 93,2 | 1,7 |

| 75 | 95,8 | 93,4 | 2,5 |

| 76 | 97,4 | 96,6 | 0,8 |

| 77 | 95,9 | 94,7 | 1,1 |

| 78 | 95,3 | 94,3 | 1,0 |

| 79 | 96,2 | 94,4 | 1,8 |

| 80 | 96,0 | 93,7 | 2,3 |

| 81 | 95,1 | 94,9 | 0,2 |

| 82 | 96,7 | 95,8 | 0,9 |

| 83 | 95,4 | 94,5 | 0,9 |

| 84 | 97,1 | 96,2 | 0,9 |

| 85 | 96,5 | 95,3 | 1,2 |

| 86 | 95,7 | 94,5 | 1,2 |

| 87 | 95,1 | 94,4 | 0,8 |

| 88 | 97,2 | 93,4 | 3,8 |

| 89 | 96,6 | 95,8 | 0,8 |

| 90 | 97,4 | 96,5 | 0,9 |

| 91 | 97,2 | 96,2 | 0,9 |

| 92 | 96,4 | 95,6 | 0,8 |

| 93 | 97,0 | 96,5 | 0,5 |

| 94 | 96,6 | 95,1 | 1,5 |

| 95 | 97,1 | 96,2 | 0,9 |

| 96 | 97,9 | 96,1 | 1,8 |

| 97 | 97,1 | 95,5 | 1,6 |

| 98 | 97,9 | 96,2 | 1,7 |

| 99 | 97,4 | 97,1 | 0,3 |

| 100 | 94,1 | 93,5 | 0,7 |

- 1. L’effet de la conjugalisation est calculé par différence entre les deux situations fictives d’impôt individualisé et conjugalisé (méthode).

- Lecture : au 51e centile de niveau de vie, 89 % des ménages sont imposables dans le cas d'un impôt individualisé et 85 % dans le cas d'un impôt conjugalisé, c'est un effet de la conjugalisation de 4 points.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

graphiqueFigure 1 - Part de ménages imposables selon le type d'impôt sur le revenu par centile de niveau de vie

- 1. L’effet de la conjugalisation est calculé par différence entre les deux situations fictives d’impôt individualisé et conjugalisé (méthode).

- Lecture : au 51e centile de niveau de vie, 89 % des ménages sont imposables dans le cas d'un impôt individualisé et 85 % dans le cas d'un impôt conjugalisé, c'est un effet de la conjugalisation de 4 points.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

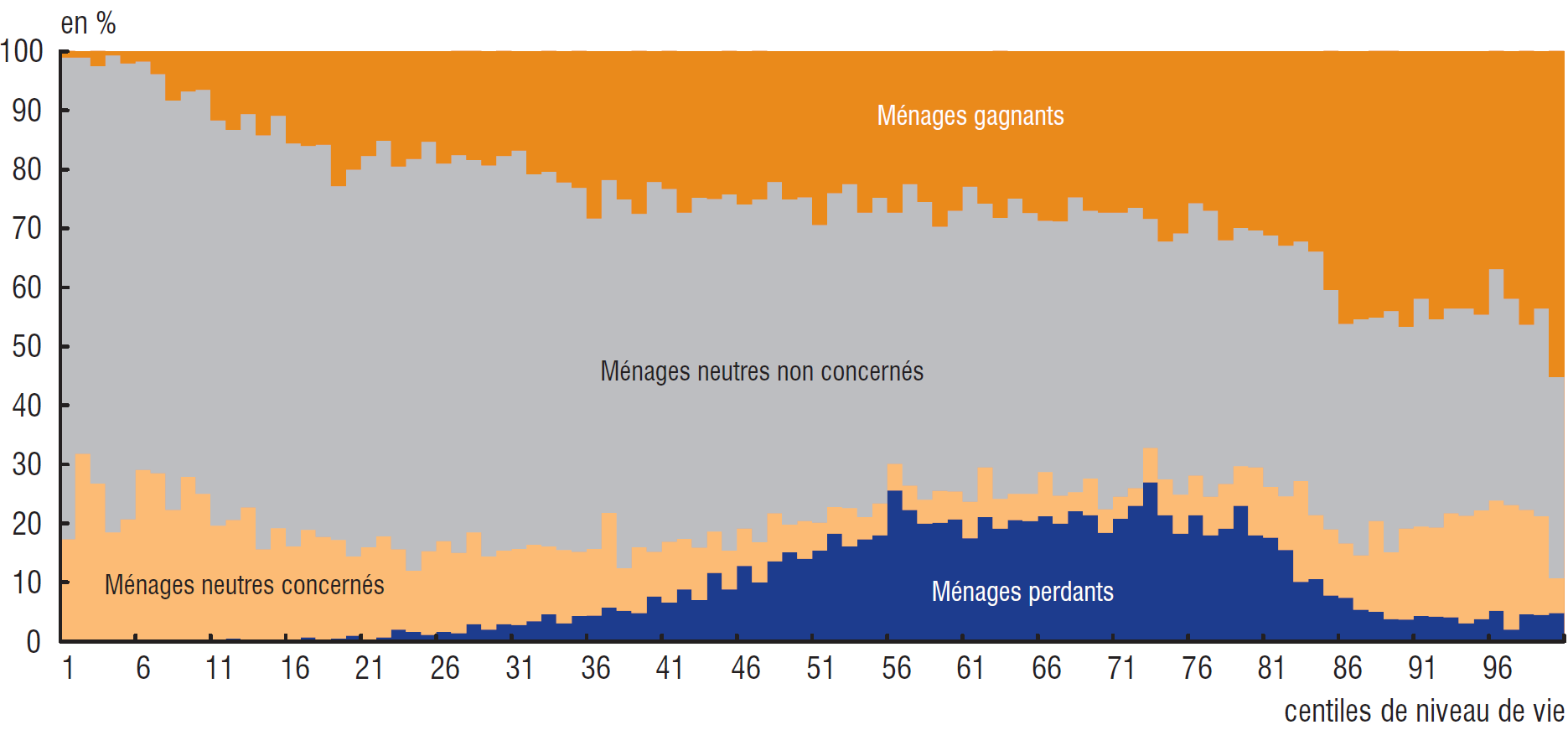

Sept millions de ménages gagnants à la conjugalisation, contre deux millions et demi de perdants

9,6 millions de ménages sont affectés par la conjugalisation, soit 34 % de l’ensemble des ménages. Parmi eux, 7,1 millions y sont gagnants, soit 25 % des ménages. Le gain résulte en premier lieu du mécanisme du quotient conjugal qui diminue l’impôt acquitté par les couples aux revenus inégaux. La part de ménages gagnants augmente avec le niveau de vie : elle est inférieure à 5 % des ménages parmi les 5 % les plus modestes, elle dépasse 20 % pour les 70 % les plus aisés et 30 % pour les 20 % les plus aisés (figure 2).

tableauFigure 2 - Part de ménages gagnants, perdants ou neutres vis-à-vis de la conjugalisation par centile de niveau de vie

| Centiles de niveau de vie | Ménages perdants | Ménages neutres concernés | Ménages neutres non concernés | Ménages gagnants |

|---|---|---|---|---|

| 1 | 0 | 17 | 82 | 1 |

| 2 | 0 | 32 | 67 | 1 |

| 3 | 0 | 27 | 71 | 3 |

| 4 | 0 | 19 | 81 | 1 |

| 5 | 0 | 21 | 77 | 2 |

| 6 | 0 | 29 | 69 | 2 |

| 7 | 0 | 29 | 68 | 4 |

| 8 | 0 | 22 | 69 | 8 |

| 9 | 0 | 28 | 65 | 7 |

| 10 | 0 | 25 | 69 | 7 |

| 11 | 0 | 20 | 69 | 12 |

| 12 | 1 | 20 | 66 | 13 |

| 13 | 0 | 23 | 67 | 11 |

| 14 | 0 | 16 | 70 | 14 |

| 15 | 0 | 19 | 70 | 11 |

| 16 | 0 | 16 | 68 | 16 |

| 17 | 1 | 18 | 65 | 16 |

| 18 | 0 | 18 | 67 | 16 |

| 19 | 1 | 17 | 60 | 23 |

| 20 | 1 | 13 | 66 | 20 |

| 21 | 0 | 16 | 66 | 18 |

| 22 | 1 | 17 | 67 | 15 |

| 23 | 2 | 14 | 65 | 20 |

| 24 | 2 | 10 | 70 | 18 |

| 25 | 1 | 14 | 69 | 15 |

| 26 | 2 | 15 | 64 | 19 |

| 27 | 1 | 14 | 67 | 18 |

| 28 | 3 | 16 | 63 | 19 |

| 29 | 2 | 12 | 66 | 19 |

| 30 | 3 | 13 | 67 | 18 |

| 31 | 3 | 13 | 68 | 17 |

| 32 | 3 | 13 | 63 | 21 |

| 33 | 5 | 12 | 64 | 21 |

| 34 | 3 | 12 | 62 | 22 |

| 35 | 4 | 11 | 62 | 23 |

| 36 | 4 | 11 | 56 | 28 |

| 37 | 6 | 16 | 56 | 22 |

| 38 | 5 | 7 | 63 | 25 |

| 39 | 5 | 11 | 57 | 28 |

| 40 | 8 | 8 | 63 | 22 |

| 41 | 7 | 10 | 60 | 23 |

| 42 | 9 | 9 | 55 | 27 |

| 43 | 7 | 9 | 59 | 25 |

| 44 | 12 | 7 | 56 | 25 |

| 45 | 9 | 7 | 60 | 24 |

| 46 | 13 | 6 | 55 | 26 |

| 47 | 10 | 7 | 58 | 25 |

| 48 | 14 | 8 | 56 | 22 |

| 49 | 15 | 5 | 55 | 25 |

| 50 | 14 | 6 | 55 | 25 |

| 51 | 15 | 5 | 51 | 29 |

| 52 | 18 | 5 | 53 | 24 |

| 53 | 16 | 7 | 55 | 23 |

| 54 | 17 | 4 | 52 | 27 |

| 55 | 18 | 5 | 52 | 25 |

| 56 | 26 | 5 | 43 | 27 |

| 57 | 22 | 4 | 51 | 22 |

| 58 | 20 | 4 | 51 | 26 |

| 59 | 20 | 5 | 45 | 30 |

| 60 | 21 | 5 | 48 | 27 |

| 61 | 18 | 6 | 53 | 23 |

| 62 | 21 | 8 | 45 | 26 |

| 63 | 19 | 5 | 48 | 28 |

| 64 | 21 | 4 | 50 | 25 |

| 65 | 20 | 5 | 48 | 27 |

| 66 | 21 | 8 | 43 | 29 |

| 67 | 20 | 5 | 47 | 29 |

| 68 | 22 | 3 | 50 | 25 |

| 69 | 21 | 6 | 45 | 27 |

| 70 | 18 | 4 | 50 | 27 |

| 71 | 21 | 4 | 48 | 27 |

| 72 | 23 | 3 | 48 | 27 |

| 73 | 27 | 6 | 39 | 28 |

| 74 | 21 | 6 | 40 | 32 |

| 75 | 18 | 7 | 44 | 31 |

| 76 | 21 | 7 | 46 | 26 |

| 77 | 18 | 7 | 49 | 27 |

| 78 | 19 | 8 | 41 | 32 |

| 79 | 23 | 7 | 40 | 30 |

| 80 | 18 | 12 | 40 | 30 |

| 81 | 18 | 9 | 43 | 31 |

| 82 | 16 | 9 | 43 | 33 |

| 83 | 10 | 17 | 41 | 32 |

| 84 | 11 | 11 | 45 | 34 |

| 85 | 8 | 11 | 41 | 41 |

| 86 | 7 | 9 | 37 | 46 |

| 87 | 5 | 9 | 40 | 45 |

| 88 | 5 | 15 | 35 | 45 |

| 89 | 4 | 11 | 41 | 44 |

| 90 | 4 | 15 | 34 | 47 |

| 91 | 4 | 15 | 39 | 42 |

| 92 | 4 | 15 | 35 | 45 |

| 93 | 4 | 18 | 35 | 44 |

| 94 | 3 | 18 | 35 | 44 |

| 95 | 4 | 18 | 33 | 45 |

| 96 | 5 | 19 | 39 | 37 |

| 97 | 2 | 21 | 35 | 42 |

| 98 | 5 | 18 | 31 | 46 |

| 99 | 5 | 17 | 35 | 44 |

| 100 | 5 | 6 | 34 | 55 |

- Lecture : au 71e centile de niveau de vie, 21 % des ménages sont perdants, 52 % sont neutres (48 % ne sont pas mariés ou pacsés et sont donc non concernés, 4 % sont des couples aux revenus comparables ou non imposables dans les deux situations) et 27 % sont gagnants en raison des effets propres de la conjugalisation de l’impôt sur le revenu.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

graphiqueFigure 2 - Part de ménages gagnants, perdants ou neutres vis-à-vis de la conjugalisation par centile de niveau de vie

- Lecture : au 71e centile de niveau de vie, 21 % des ménages sont perdants, 52 % sont neutres (48 % ne sont pas mariés ou pacsés et sont donc non concernés, 4 % sont des couples aux revenus comparables ou non imposables dans les deux situations) et 27 % sont gagnants en raison des effets propres de la conjugalisation de l’impôt sur le revenu.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

À l’inverse, 2,5 millions de ménages sont perdants (9 % des ménages), principalement en raison du mécanisme fiscal de la décote, mais également de la non conjugalisation de certains plafonds de crédits et réductions d’impôt [Eidelman, 2013 ; Amar et Guérin, 2007]. En effet, un couple uni légalement peut être perdant à la conjugalisation quand la somme de ses revenus dépasse le plafond pour bénéficier de la décote en cas d’imposition conjointe, mais que la différence de revenus entre les deux conjoints est suffisamment importante pour que le conjoint aux revenus les plus faibles en ait bénéficié s’il avait été imposé séparément. Dans ce cas, la somme de l’impôt payé par les deux membres imposés séparément est inférieure à l’impôt payé par le couple imposé conjointement, car la perte due à l’absence de décote en couple dépasse le gain lié au quotient conjugal. En outre, une perte liée à la décote peut également survenir si les deux membres du couple bénéficient conjointement de la décote, car le plafond pour un couple est inférieur au double du plafond individuel. Les ménages perdants sont concentrés entre les 5e et 8e déciles de niveau de vie, qui sont ceux concernés par le dispositif de la décote. Entre ces déciles, plus de 20 % des ménages sont perdants.

Enfin, 66 % des ménages ne sont pas affectés par la conjugalisation de l’impôt. Ces ménages neutres à la conjugalisation correspondent dans leur très grande majorité aux foyers qui ne sont pas concernés du fait de leur situation familiale, c’est à dire les personnes seules, les familles monoparentales et les couples en union libre avec ou sans enfants (54 % des ménages). Les autres ménages non affectés sont des couples mariés ou pacsés, dont les revenus sont conjugalisés, mais pour lesquels le montant de l’impôt est identique dans les deux situations fictives d’impôt conjugalisé ou individualisé (12 % des ménages). Dans un peu plus de la moitié des cas, ces derniers correspondent à des couples dont les revenus sont comparables (54 % des ménages neutres concernés), les autres étant des couples non imposables dans les deux situations (46 % des ménages neutres concernés). Les ménages neutres sont plus nombreux dans le bas de la distribution des niveaux de vie : parmi les 50 % les plus modestes, 80 % des ménages sont neutres, tandis que parmi les 50 % les plus aisés, ils sont 52 %. Cela est dû en partie à la plus forte proportion de couples mariés ou pacsés parmi les ménages du haut de la distribution (encadré 1).

Encadré 1 - La conjugalisation profite d’autant plus au haut de l’échelle des niveaux de vie que les couples y sont plus représentés

La conjugalisation favorise les couples mariés ou pacsés par rapport aux personnes seules, avec ou sans enfants, et aux couples en union libre. Elle apparaît donc comme une redistribution horizontale, c’est à dire qui ne dépendrait pas des revenus du ménage. Cependant, comme montré dans ce dossier, elle profite davantage aux ménages les plus aisés en raison de la progressivité de l’IR. Au final, elle opère ainsi une redistribution verticale, le long de l’échelle des niveaux de vie. Cet effet vertical de la conjugalisation s’explique d’abord par l’impact des revenus avant impôt dans l’importance que peut prendre le gain lié à la conjugalisation. Mais il s’explique aussi par la répartition différenciée des configurations familiales le long de l’échelle des niveaux de vie. En effet, les personnes seules et les familles monoparentales, qui ne sont pas concernées par la conjugalisation, sont davantage représentées chez les ménages modestes, tandis que les couples, visés par la conjugalisation, sont plus nombreux parmi les plus aisés (figure). Ainsi, en 2017, les couples avec ou sans enfants représentent 55 % de l’ensemble des ménages, mais ils représentent autour de 40 % des ménages parmi les 30 % les plus modestes et plus de 65 % parmi les 30 % les plus aisés. À l’inverse, les personnes seules (36 % des ménages) représentent plus de 40 % des ménages parmi les 30 % les plus modestes, mais moins de 30 % parmi les 30 % les plus aisés. De la même manière, les familles monoparentales (9 % des ménages) constituent plus de 13 % des ménages parmi les 30 % les plus modestes contre moins de 5 % des 30 % les plus aisés.

Du même fait, les couples sont les plus épargnés par la pauvreté , en particulier les couples sans enfant dont le taux de pauvreté est de 6,2 % en 2016, mais aussi les couples avec enfants (12,7 %), contre 14,0 % pour l’ensemble des ménages. En outre, le niveau de vie des couples mariés ou pacsés est en moyenne plus élevé que celui des couples en union libre. De plus, la répartition des revenus individuels est plus souvent inégale au sein des couples mariés ou pacsés que de ceux en union libre, ce qui induit des effets de la conjugalisation d’autant plus marqués [Costemalle, 2017]. De leur côté, les personnes seules, mais surtout les familles monoparentales, affichent des taux de pauvreté nettement supérieurs, respectivement de 19,5 % et 32,5 %. La conjugalisation de l’impôt sur le revenu opère donc une redistribution entre des configurations familiales qui sont plutôt modestes (notamment les familles monoparentales, non concernées par la conjugalisation) vers celles qui sont parmi les plus aisées (les couples unis légalement).

tableauFigure - Part des configurations familiales parmi les ménages par vingtile de niveau de vie

| Vingtiles de niveau de vie | Couples avec ou sans enfants | Personnes seules | Familles monoparentales |

|---|---|---|---|

| 1 | 33,1 | 51,3 | 15,7 |

| 2 | 39,3 | 34,7 | 26,0 |

| 3 | 39,0 | 47,2 | 13,9 |

| 4 | 42,9 | 44,1 | 13,0 |

| 5 | 40,0 | 45,1 | 14,9 |

| 6 | 44,3 | 43,1 | 12,6 |

| 7 | 44,2 | 44,2 | 11,6 |

| 8 | 52,5 | 38,5 | 9,0 |

| 9 | 51,8 | 39,4 | 8,8 |

| 10 | 53,5 | 38,8 | 7,7 |

| 11 | 60,4 | 33,3 | 6,3 |

| 12 | 64,8 | 28,9 | 6,4 |

| 13 | 62,3 | 31,5 | 6,3 |

| 14 | 66,8 | 28,7 | 4,5 |

| 15 | 66,8 | 28,2 | 5,0 |

| 16 | 67,6 | 27,9 | 4,4 |

| 17 | 68,7 | 27,3 | 4,0 |

| 18 | 71,6 | 25,4 | 3,0 |

| 19 | 71,8 | 25,0 | 3,2 |

| 20 | 67,1 | 30,3 | 2,6 |

- Note : les couples regroupent les couples unis légalement ainsi que les couples concubins. Les ménages complexes où cohabitent plusieurs types de famille, en faible nombre, sont exclus de cette figure.

- Lecture : au 11e vingtile de niveau de vie, 60 % des ménages sont des couples avec ou sans enfanfs, 33 % sont des personnes seules et 6 % sont des familles monoparentales.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

graphiqueFigure - Part des configurations familiales parmi les ménages par vingtile de niveau de vie

- Note : les couples regroupent les couples unis légalement ainsi que les couples concubins. Les ménages complexes où cohabitent plusieurs types de famille, en faible nombre, sont exclus de cette figure.

- Lecture : au 11e vingtile de niveau de vie, 60 % des ménages sont des couples avec ou sans enfanfs, 33 % sont des personnes seules et 6 % sont des familles monoparentales.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

Les effets de l’impôt conjugalisé profitent surtout aux 15 % de ménages les plus aisés

Les ménages gagnants à la conjugalisation gagnent plus que les perdants ne perdent, tant en montant total qu’en moyenne par ménage. En comparant les deux situations fictives entre un impôt individualisé et un impôt conjugalisé mais non familialisé, le gain total des ménages gagnants à la conjugalisation s’élève à 12,0 milliards d’euros, soit 1 700 euros par ménage gagnant. Pour les ménages perdants, la conjugalisation représente une augmentation totale de l’impôt de 0,9 milliard d’euros, soit 370 euros par ménage perdant. Cependant, les niveaux moyens des gains et des pertes varient le long de l’échelle des niveaux de vie.

Deux effets se cumulent en ce qui concerne la concentration des gains. D’une part, plus les écarts de revenus au sein d’un couple sont importants, plus les gains à la conjugalisation le sont aussi. D’autre part, plus la somme des revenus du couple est élevée, plus le potentiel gain à l’imposition conjointe l’est aussi. Or, contrairement aux gains liés au quotient familial, qui sont limités à 1 512 euros par demi part en 2017, ceux du quotient conjugal ne sont pas plafonnés légalement. Ainsi, les effets de la conjugalisation sont anti redistributifs au sens où ils profitent relativement plus aux ménages les plus aisés. Le montant moyen des gains augmente avec le niveau de vie : il est de 980 euros en moyenne pour les 90 000 ménages gagnants appartenant aux 10 % les plus modestes et de 3 680 euros en moyenne, soit 3,8 fois plus, pour les 1,3 million de ménages gagnants appartenant aux 10 % les plus aisés (figure 3).

tableauFigure 3 - Gains et pertes moyens et nombre de ménages gagnants et perdants à la conjugalisation en 2017 par décile de niveau de vie

| Ménages gagnants | Ménages perdants | |||

|---|---|---|---|---|

| Nombre (en milliers) | Gain moyen (en euros) | Nombre (en milliers) | Perte moyenne (en euros) | |

| < D1 | 90 | 980 | ns | ns |

| D1 à D2 | 430 | 880 | ns | ns |

| D2 à D3 | 520 | 1 030 | 50 | – 250 |

| D3 à D4 | 670 | 1 050 | 130 | – 240 |

| D4 à D5 | 720 | 1 160 | 310 | – 260 |

| D5 à D6 | 710 | 1 270 | 530 | – 300 |

| D6 à D7 | 730 | 1 270 | 550 | – 360 |

| D7 à D8 | 810 | 1 470 | 580 | – 390 |

| D8 à D9 | 1 110 | 1 580 | 240 | – 340 |

| > D9 | 1 270 | 3 680 | 120 | – 1 090 |

| Ensemble | 7 050 | 1 700 | 2 530 | – 370 |

- ns : non significatif.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

Même rapportés au niveau de vie des ménages, les gains sont plus élevés pour les ménages les plus aisés. Pour les 10 % les plus modestes, les gains moyens des ménages gagnants sont inférieurs à 0,5 % du niveau de vie (figure 4). Ils avoisinent 1,5 % du niveau de vie pour les ménages du milieu de la distribution (entre les 4e et 8e déciles). Pour les 80 % de ménages les plus modestes, les effets sur leur niveau de vie de la conjugalisation de l’IR sont ainsi limités, en partie parce que la plupart de ces ménages sont non imposables dans les deux situations fictives comparées. En revanche, pour les 15 % les plus aisés, les gains dépassent 2 % du niveau de vie en moyenne, voire 3 % pour les 5 % les plus aisés. Ainsi, relativement au niveau de vie, les gains des ménages gagnants parmi les 5 % les plus aisés sont le double des ménages médians et six fois supérieurs aux ménages appartenant aux 5 % les plus modestes. Ils sont encore plus élevés parmi les très hauts revenus, observables à partir des données fiscales exhaustives (encadré 2).

tableauFigure 4 - Gains et pertes moyens à la conjugalisation en proportion du niveau de vie par vingtile de niveau de vie

| Vingtiles de niveau de vie | Gain moyen des ménages gagnants | Perte moyenne des ménages perdants |

|---|---|---|

| 1 | 0,33 | 0,00 |

| 2 | 0,42 | 0,00 |

| 3 | 0,79 | 0,00 |

| 4 | 1,23 | – 0,01 |

| 5 | 1,15 | – 0,02 |

| 6 | 1,22 | – 0,04 |

| 7 | 1,23 | – 0,05 |

| 8 | 1,49 | – 0,08 |

| 9 | 1,58 | – 0,12 |

| 10 | 1,35 | – 0,16 |

| 11 | 1,45 | – 0,24 |

| 12 | 1,55 | – 0,29 |

| 13 | 1,32 | – 0,29 |

| 14 | 1,42 | – 0,31 |

| 15 | 1,47 | – 0,32 |

| 16 | 1,55 | – 0,27 |

| 17 | 1,59 | – 0,13 |

| 18 | 2,10 | – 0,05 |

| 19 | 2,38 | – 0,06 |

| 20 | 3,08 | – 0,08 |

- Lecture : au sein des 5 % de personnes les plus aisées, le gain moyen des ménages gagnants à la conjugalisation représente une hausse de 3,1 % de leur niveau de vie et la perte moyenne des ménages perdants s'élève à 0,1 % de leur niveau de vie.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

graphiqueFigure 4 - Gains et pertes moyens à la conjugalisation en proportion du niveau de vie par vingtile de niveau de vie

- Lecture : au sein des 5 % de personnes les plus aisées, le gain moyen des ménages gagnants à la conjugalisation représente une hausse de 3,1 % de leur niveau de vie et la perte moyenne des ménages perdants s'élève à 0,1 % de leur niveau de vie.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

Encadré 2 - La conjugalisation représente une baisse de 11,7 % de l’impôt des foyers les 5 % les plus riches

La mise à disposition récente de données fiscales exhaustives permet d’affiner les analyses de ce dossier sur les très hauts revenus. En s’appuyant sur celles ci, cet encadré présente les effets pour les 1,8 million de foyers fiscaux appartenant aux 5 % les plus aisés au sens du revenu fiscal de référence (RFR), c’est à dire dont le RFR annuel dépasse le seuil de 70 450 euros. Il ne s’agit donc pas exactement des mêmes 5 % les plus aisés que dans le reste du dossier, puisque ce dernier repose sur la distribution des niveaux de vie par ménage (personnes qui habitent dans un même logement principal) et non des RFR par foyer fiscal (personnes qui déclarent conjointement leurs revenus).

En appliquant la même méthodologie que celle adoptée dans le reste de ce dossier, les mécanismes conjugaux de l’impôt sur le revenu représentent une baisse des recettes fiscales de 5,89 milliards d’euros concernant ces foyers dans la situation fictive d’un impôt conjugalisé (mais non familialisé) par rapport à la situation fictive d’un impôt individualisé (figure). En rapportant cet effet à la masse d’impôt payée par les 5 % les plus riches dans la situation contrefactuelle individualisée, la conjugalisation diminue leur impôt de 11,7 %. Parmi les 360 000 foyers les 1 % les plus aisés, 305 000 sont gagnants et ce gain représente 2,78 milliards d’euros (– 10,4 % d’impôt). S’acquittant de 56,7 % de l’impôt total dans le cas réel, les 5 % les plus aisés bénéficient de 40,3 % du gain total au titre de la conjugalisation.

Parmi les 5 % de foyers les plus aisés, 1,36 million sont affectés par la conjugalisation, soit 75,3 % d’entre eux : 1,31 million de foyers sont gagnants (72,5 %), pour un gain annuel moyen de 4 623 euros, et 50 000 foyers sont perdants (2,8 %), pour une perte annuelle moyenne de 3 201 euros, en raison principalement des mécanismes de crédits et de réductions d’impôt. L’ampleur des effets à la hausse découle de l’absence de plafonnement légal du quotient conjugal (supra). En moyenne, les foyers gagnants à la conjugalisation voient leur impôt diminuer de 18,1 % alors que l’imposition moyenne des foyers perdants augmente de 14,2 %.

tableauFigure - Gains et pertes moyens à la conjugalisation en euros par an parmi les foyers fiscaux les 5 % les plus riches par tranche de RFR

| Tranches de revenu fiscal de référence | Gain moyen des foyers gagnants | Perte moyenne des foyers perdants |

|---|---|---|

| De 5 % à 4,5 % | 2 152 | – 797 |

| De 4,5 % à 4 % | 2 274 | – 830 |

| De 3,5 % à 4 % | 2 423 | – 874 |

| De 3,5 % à 3 % | 2 651 | – 932 |

| De 3 % à 2,5 % | 3 002 | – 1 064 |

| De 2,5 % à 2 % | 3 491 | – 1 172 |

| De 2 % à 1,5 % | 4 091 | – 1 600 |

| De 1,5 % à 1 % | 5 301 | – 2 165 |

| De 1 % à 0,5 % | 6 941 | – 2 686 |

| > 0,5 % | 11 304 | – 10 459 |

| > 0,1 % | 16 259 | – 12 629 |

| > 0,01 % | 37 474 | – 19 756 |

- Note : la tranche > 0,1 % correspond à 36 089 foyers au RFR supérieur à 406 235 euros par an. La tranche > 0,01 % correspond à 3 608 foyers au RFR supérieur à 1 477 840 euros par an.

- Lecture : au sein des 0,5 % des foyers les plus aisés au sens du RFR, le gain moyen des foyers gagnants à la conjugalisation représente une hausse de 11 304 euros par an et la perte moyenne des foyers perdants s'élève à 10 459 euros.

- Champ : France, foyers fiscaux sans double déclaration appartenant aux 5 % les plus riches au sens du revenu fiscal de référence (1 804 480 foyers).

- Sources : DGFiP, fichiers Pote (des traitements et émissions) des déclarations de revenus 2016, impôt sur le revenu 2017, calculs de l’auteur.

graphiqueFigure - Gains et pertes moyens à la conjugalisation en euros par an parmi les foyers fiscaux les 5 % les plus riches par tranche de RFR

- Note : la tranche > 0,1 % correspond à 36 089 foyers au RFR supérieur à 406 235 euros par an. La tranche > 0,01 % correspond à 3 608 foyers au RFR supérieur à 1 477 840 euros par an.

- Lecture : au sein des 0,5 % des foyers les plus aisés au sens du RFR, le gain moyen des foyers gagnants à la conjugalisation représente une hausse de 11 304 euros par an et la perte moyenne des foyers perdants s'élève à 10 459 euros.

- Champ : France, foyers fiscaux sans double déclaration appartenant aux 5 % les plus riches au sens du revenu fiscal de référence (1 804 480 foyers).

- Sources : DGFiP, fichiers Pote (des traitements et émissions) des déclarations de revenus 2016, impôt sur le revenu 2017, calculs de l’auteur.

Par ailleurs, les pertes moyennes des ménages perdants adoptent un profil en cloche si elles sont rapportées au niveau de vie du ménage. Elles sont négligeables pour les 40 % les plus modestes, mais aussi pour les 20 % les plus aisés. Les pertes sont plus importantes entre les 5e et 8e déciles, bien qu’elles restent très faibles, atteignant au maximum 0,3 % du niveau de vie en moyenne pour les 7e et 8e déciles.

Au final, en raison de la progressivité de l’impôt sur le revenu, les ménages les plus aisés bénéficient d’une part importante des gains liés à la conjugalisation de l’impôt sur le revenu : les 15 % les plus aisés concentrent 48 % des gains totaux alors que les 50 % les plus modestes reçoivent moins de 25 % des gains (figure 5). Cette concentration des gains reste néanmoins plus faible que celle de l’impôt sur le revenu réel payé par les ménages. En effet, les 15 % de ménages les plus aisés s’acquittent de 64 % de l’impôt réel alors que les 50 % les plus modestes en paient 7 %. Les pertes sont concentrées sur les ménages médians plutôt aisés, entre les 6e et 8e déciles.

tableauFigure 5 - Répartition des gains et pertes moyens à la conjugalisation et de l'impôt payé par vingtile de niveau de vie

| Vingtiles de niveau de vie | Part dans le gain total | Part dans la perte totale | Impôt 2017 moyen¹ |

|---|---|---|---|

| 1 | 0,24 | 0,02 | 0,05 |

| 2 | 0,48 | 0,01 | 0,06 |

| 3 | 1,18 | 0,04 | 0,18 |

| 4 | 1,99 | 0,22 | 0,37 |

| 5 | 2,10 | 0,38 | 0,49 |

| 6 | 2,38 | 0,93 | 0,62 |

| 7 | 2,65 | 1,37 | 0,81 |

| 8 | 3,20 | 2,10 | 1,20 |

| 9 | 3,66 | 3,46 | 1,47 |

| 10 | 3,33 | 5,20 | 1,81 |

| 11 | 3,59 | 7,59 | 2,20 |

| 12 | 3,94 | 9,50 | 2,58 |

| 13 | 3,61 | 10,16 | 3,04 |

| 14 | 4,12 | 11,61 | 3,65 |

| 15 | 4,64 | 13,05 | 4,58 |

| 16 | 5,25 | 11,76 | 5,96 |

| 17 | 5,88 | 6,31 | 7,26 |

| 18 | 8,78 | 2,61 | 9,83 |

| 19 | 11,76 | 3,88 | 14,38 |

| 20 | 27,24 | 9,80 | 39,48 |

- 1. L'impôt 2017 moyen représente la répartition de l'IR effectivement acquitté avec la législation de 2017.

- Lecture : les 5 % de personnes les plus aisées bénéficient de 27,2 % des gains à la conjugalisation, alors qu'elles contribuent à 39,5 % de l'impôt sur le revenu réel en 2017.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

graphiqueFigure 5 - Répartition des gains et pertes moyens à la conjugalisation et de l'impôt payé par vingtile de niveau de vie

- 1. L'impôt 2017 moyen représente la répartition de l'IR effectivement acquitté avec la législation de 2017.

- Lecture : les 5 % de personnes les plus aisées bénéficient de 27,2 % des gains à la conjugalisation, alors qu'elles contribuent à 39,5 % de l'impôt sur le revenu réel en 2017.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

Il est possible de calculer dans ces deux situations fictives, impôt conjugalisé ou individualisé, un seuil de pauvreté fictif (entendu comme 60 % de la médiane des niveaux de vie calculés dans ces deux situations), ainsi que les indicateurs d’inégalités usuels de ces niveaux de vie fictifs. Par rapport à un impôt individualisé, la conjugalisation a un effet nul sur la pauvreté : le taux de pauvreté estimé dans la situation fictive de conjugalisation est identique à celui estimé dans la situation fictive d’individualisation (figure 6). En effet, très peu de ménages s’acquittent de l’IR parmi les plus modestes, il y a donc très peu de ménages gagnants à la conjugalisation parmi ceux qui se placent sous le seuil de pauvreté. Par ailleurs, en apportant du revenu disponible supplémentaire pour les ménages médians et aisés, la conjugalisation a pour effet d’augmenter le niveau de vie médian dans la situation fictive correspondante de 0,8 % et donc le seuil de pauvreté (fixé à 60 % du niveau de vie médian) dans la même proportion, ce qui joue à la hausse sur l’intensité de la pauvreté. Dans le même temps, la conjugalisation accroît légèrement les inégalités de niveaux de vie, en raison de la modification de l’ensemble de la distribution des niveaux de vie, affectant à la fois les ménages médians et les ménages aisés : l’indice de Gini est augmenté de 0,002 (+ 0,7 %). Cependant, ces effets sont à interpréter avec précaution, car sont comparées deux situations fictives où les recettes fiscales diffèrent (de 11,1 milliards d’euros). Ainsi, ils mesurent des effets partiels qui n’intègrent pas ce que serait la situation à enveloppe budgétaire constante. Or les effets d’un dispositif socio-fiscal sur les inégalités et la pauvreté dépendent fortement de l’intensité du ciblage des transferts et de l’importance des montants redistribués.

tableauFigure 6 - Effet propre des mécanismes fiscaux conjugaux sur des indicateurs de pauvreté et d'inégalités

| Différence | En % | |

|---|---|---|

| Taux de pauvreté (en points) | + 0,0 | + 0,0 |

| Intensité de la pauvreté (en points) | + 0,5 | + 3,0 |

| Indice de Gini | + 0,002 | + 0,7 |

| D9/D1 | + 0,035 | + 1,1 |

| P95/P5 | + 0,074 | + 1,6 |

| Seuil de pauvreté (en euros) | + 101,7 | + 0,8 |

- Lecture : par rapport à une situation où l'impôt sur le revenu serait individualisé, la conjugalisation fait augmenter l'indice de Gini de 0,002, soit 0,7 %.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

Les réformes de l’impôt sur le revenu intervenues entre 2012 et 2017 ont accru les effets de la conjugalisation

Plusieurs réformes fiscales intervenues lors du quinquennat du président de la République François Hollande entre 2012 et 2017 ont accru les effets de la conjugalisation. Les revenus du patrimoine, comme les plus values de cessions sur valeurs mobilières, ont été intégrés au barème de l’IR. Ils sont de ce fait devenus imposés conjointement pour les couples unis légalement, alors qu’ils étaient auparavant imposés individuellement. Par ailleurs, le nombre de tranches ainsi que les taux d’imposition ont été modifiés au cours du quinquennat. En outre, la prime pour l’emploi (PPE) a été supprimée en 2016. Le mécanisme de la décote, qui lisse l’entrée dans l’impôt, a également été modifié à plusieurs reprises entre 2013 et 2017 et a été partiellement conjugalisé. Ces changements du calcul de l’impôt ont modifié les effets de la conjugalisation, directement ou via un changement de la progressivité de l’IR, car les gains sont d’autant plus marqués que la progressivité du barème de l’IR est forte.

Afin d’estimer l’impact des modifications législatives intervenues entre 2012 et 2017 sur les effets de la conjugalisation, nous adoptons une méthode identique à celle utilisée pour la législation de l’année 2017, mais avec la législation 2012, que nous appliquons au même échantillon représentatif de la population de 2017 sur lequel s’appuient les résultats précédents. Deux nouvelles situations fictives, impôt individualisé et impôt conjugalisé (sans être familialisé), sont simulées avec la législation 2012, puis comparées entre elles afin d’évaluer l’effet de la conjugalisation selon la législation en vigueur en 2012. Ensuite, la différence avec les effets obtenus pour la conjugalisation en 2017 permet de mesurer l’impact des seules modifications législatives, en neutralisant les effets des variations de structure de la population et de l’évolution des revenus entre les deux années.

Il en ressort qu’avec la législation de 2017, les couples unis légalement gagnent plus à la conjugalisation que s’ils étaient restés soumis à la législation de 2012.

En effet, avec la législation de 2012, le pourcentage de ménages imposables serait diminué de 1,3 point avec la conjugalisation, contre une baisse de 6,1 points avec la législation de 2017 : seulement 300 000 ménages supplémentaires ne paieraient pas d’impôt grâce à la conjugalisation si la législation fiscale était celle de 2012, contre 1,7 million avec celle de 2017. Le changement de législation entre 2012 et 2017 implique donc une hausse de la part de ménages non imposables de 4,8 points en raison de la conjugalisation. Ainsi, la structure des ménages gagnants à la conjugalisation a été modifiée entre 2012 et 2017 en direction des ménages médians et modestes, avec 1,4 million de ménages non imposables supplémentaires. Au total, 7,1 millions de ménages sont gagnants à la conjugalisation en 2017 (dont 1,7 million qui deviennent non imposables), contre 6,8 millions en 2012 (dont 300 000 deviennent non imposables) : le nombre de gagnants à la conjugalisation augmente en conséquence légèrement (200 000 ménages, + 3,4 %) entre 2012 et 2017. Inversement, le nombre de ménages perdants à la conjugalisation est plus faible de 500 000 (– 16,2 %) (figure 7). Cette diminution du nombre de perdants entre 2012 et 2017 est une conséquence de la suppression de la PPE en 2016 [Eidelman, 2013] et des modifications de la décote, notamment sa conjugalisation partielle en 2015 [André et al., 2016].

Par ailleurs, avec la législation de 2012, les recettes de l’impôt sur le revenu diminueraient de 9,9 milliards d’euros en raison des dispositifs conjugaux, soit 9,6 % de baisse contre 11,8 % avec la législation de 2017. Le total des gains à la conjugalisation augmente de 1,2 milliard d’euros (soit une hausse de 9,6 %) avec la législation de 2017 par rapport à celle 2012 et le total des pertes augmente légèrement en valeur absolue (+ 1,5 %). L’effet global de la législation 2017 est ainsi supérieur de 1,2 milliard d’euros. Le gain moyen des ménages gagnants à la conjugalisation est plus important avec la législation de 2017 qu’avec celle de 2012 (1 700 euros contre 1 590 euros) ; c’est aussi le cas de la perte moyenne des ménages perdants (370 euros contre 300 euros).

tableauFigure 7 - Comparaison des effets de la conjugalisation entre les législations fiscales de 2012 et de 2017

| 2012 | 2017 | Différence 2017 - 2012 | |

|---|---|---|---|

| Effet total (en milliards d'euros) | 9,9 | 11,1 | 1,2 |

| Effet moyen (en euros) | 1 010 | 1 150 | 150 |

| Ménages gagnants | |||

| Nombre (en millions) | 6,8 | 7,1 | 0,2 |

| Part dans l'ensemble des ménages (en %) | 24,1 | 24,9 | 0,8 |

| Gain moyen (en euros) | 1 590 | 1 700 | 110 |

| Ménages perdants | |||

| Nombre (en millions) | 3,0 | 2,5 | – 0,5 |

| Part dans l'ensemble des ménages (en %) | 10,7 | 9,0 | – 1,7 |

| Perte moyenne (en euros) | – 300 | – 370 | – 60 |

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2015 (actualisée 2017) ; Insee-Drees-Cnaf, modèle Ines 2017, calculs de l'auteur.

La conjugalisation obligatoire augmente de 5,9 points le taux marginal d’imposition des seconds apporteurs de ressources, dont les trois quarts sont des femmes

Le mécanisme de quotient conjugal correspond à une subvention fiscale en direction des couples unis légalement aux revenus inégaux. Mais s’il conduit à une diminution du taux d’imposition global de ces couples, il a pour corollaire d’augmenter le taux d’imposition des seconds apporteurs de ressources en leur sein, en l’absence d’hypothèse de transferts supplémentaires au sein du couple marié ou pacsé. Pour les ménages concernés par une modification de leur taux marginal d’imposition entre l’impôt individualisé et l’impôt conjugalisé, les premiers apporteurs de ressources voient leur taux marginal diminuer de 13,0 points en moyenne du fait de la conjugalisation, alors que le taux marginal d’imposition des seconds apporteurs de ressources augmente de 5,9 points en moyenne.

En 2017, au sein des foyers fiscaux de couples mariés ou pacsés, la part de revenu déclaré du second apporteur de ressources représente 35,0 % du revenu du foyer en moyenne, résultats similaires à Morin [2014]. Parmi les foyers de couples mariés ou pacsés de sexe différent, 75 % ont pour premier apporteur de ressources un homme et 22 % une femme, tandis que 3 % ont des revenus équivalents. Dans la majorité des cas, ce sont donc les femmes qui ont des revenus moins élevés que leur conjoint : en considérant que les membres du couple marié ou pacsé font face au même taux marginal d’imposition, celui du foyer commun, le revenu des femmes est davantage taxé marginalement qu’il ne le serait en l’absence de la conjugalisation de l’impôt, contribuant ainsi à désinciter davantage leur offre de travail [Ouvrir dans un nouvel ongletCarbonnier, 2007 ; Ouvrir dans un nouvel ongletBargain, 2014].

Sources

Le modèle de microsimulation Ines simule les effets de la législation sociale et fiscale française. Il est adossé à l’enquête Revenus fiscaux et sociaux (ERFS) de l’Insee qui réunit les informations socio-démographiques de l’enquête Emploi, les informations administratives de la Cnaf, la Cnav et la CCMSA et le détail des revenus déclarés à l’administration fiscale pour le calcul de l’impôt sur le revenu. L’ERFS 2015 s’appuie sur un échantillon d’environ 50 000 ménages, soit l’équivalent de 130 000 individus, représentatifs de la population vivant en France métropolitaine dans un logement ordinaire. Ces données individuelles sont vieillies et recalées, en les faisant évoluer à partir d’informations auxiliaires agrégées issues d’autres sources, afin de refléter la structure et les revenus de la population de 2017. Elles deviennent ainsi représentatives des 28 millions de ménages ordinaires de France métropolitaine en 2017, année sur laquelle porte ce dossier.

Le modèle Ines permet de calculer le revenu disponible à partir du revenu primaire et des revenus de remplacement (chômage et retraite) en appliquant la législation des transferts socio-fiscaux (impôts, cotisations, prestations et minima sociaux). Il simule la plupart des prélèvements sociaux et fiscaux directs – cotisations sociales, CSG, CRDS et impôt sur le revenu – et des prestations sociales – aides au logement, principaux minima sociaux, prime d’activité et prestations familiales.

Le modèle s’appuie sur la convention que les ménages ne modifient pas leurs comportements en matière de conjugalité et d’offre de travail du fait des évolutions législatives et réglementaires et que celles ci n’ont pas non plus d’effet à court terme sur les prix. Il s’agit ainsi de mesurer un effet propre sans émettre d’hypothèses d’adaptation des ménages.

La pertinence des résultats de ce dossier repose notamment sur la qualité de la simulation de l’impôt sur le revenu dans le modèle Ines. Sans compter le versement libératoire des auto-entrepreneurs et le prélèvement forfaitaire et en tenant compte des crédits et réductions d’impôt, le montant d’impôt simulé par le modèle Ines s’élève à 66,2 milliards d’euros en 2017 sur le champ des ménages ordinaires de France métropolitaine. En intégrant le prélèvement forfaitaire et le versement libératoire des auto entrepreneurs et en se plaçant sur le champ de l’ensemble des ménages de France, l’impôt sur le revenu estimé par le modèle Ines est de 73,7 milliards d’euros en 2017, soit un montant très proche de la cible de 74 milliards d’euros effectivement payés à l’administration fiscale cette année là.

Mesurer l’effet propre des dispositifs conjugaux par microsimulation

Afin d’évaluer les effets budgétaires et redistributifs des dispositifs conjugaux de l’impôt sur le revenu, une situation de référence sans dispositifs conjugaux est comparée à une variante où ils sont pris en compte. Les gains et pertes des ménages liés à la conjugalisation de l’impôt sur le revenu sont calculés par différence entre le revenu disponible des ménages dans chaque situation.

Une méthode qui compare deux situations fictives d’imposition sur le revenu

La méthode adoptée vise à isoler les effets de la conjugalisation, en les séparant de ce qui a trait à la familialisation, c’est à dire aux dispositifs fiscaux pour personnes à charge. Pour ce faire, la situation de référence est une situation fictive où l’impôt est entièrement individualisé. Elle est comparée à une autre situation fictive où seuls les dispositifs conjugaux de l’impôt sont introduits (annexe). Dans les deux situations fictives, l’impôt n’est pas familialisé, c’est à dire que les dispositifs familiaux sont neutralisés. [André et Sireyjol, 2019]. Tous les avantages fiscaux familiaux (parts fiscales des enfants à charge, crédits d’impôt pour frais de garde d’enfants, etc.) sont neutralisés, c’est à dire qu’ils n’entrent pas en compte dans la simulation de l’impôt des situations fictives : les crédits et réductions d’impôt sont annulés et aucune part n’est ajoutée pour les personnes à charge. Il en est de même de tous les dispositifs sans lien avec la conjugalisation (par exemple, parts fiscales pour invalidité). Une telle méthode permet d’identifier l’effet propre des mécanismes conjugaux et de ne pas le mélanger avec les effets des dispositifs familiaux tels que l’optimisation des parts du quotient familial [Amar et Guérin, 2007]. Elle s’affranchit également d’hypothèses concernant la répartition des crédits et réductions d’impôt pour personnes à charge puisque ces derniers sont réduits à zéro dans les deux situations fictives comparées dans cette étude.

La construction de la situation de référence où l’impôt serait individualisé nécessite de calculer un impôt correspondant au cas où chaque membre d’un foyer fiscal est imposé comme s’il était une personne seule et sans personne à charge. La première étape consiste à attribuer à chaque membre du foyer fiscal la part du revenu qui lui correspond. Les salaires, pensions, rentes et revenus des indépendants se traitent sans hypothèse spécifique puisque ceux ci sont déclarés dans une case correspondant à l’individu du foyer qui perçoit ces revenus. En revanche, les revenus des valeurs et capitaux mobiliers, les plus values et les revenus fonciers sont déclarés au niveau du foyer et ne sont pas individualisables à partir des simples informations des déclarations fiscales. Il est alors nécessaire d’effectuer une hypothèse de répartition au sein du foyer. Dans ce dossier, nous supposons que ces revenus sont répartis entre les membres du couple au prorata de leurs revenus individuels. Ainsi, plus un membre du couple a des revenus individuels élevés, plus il se voit attribuer une part de revenus non individualisables élevée. Une personne à charge qui aurait des revenus individuels ne se voit en revanche jamais attribuer une part des revenus non individualisables et ses revenus individuels ne sont pas pris en compte.

Pour évaluer l’importance de cette hypothèse, nous comparons les résultats avec ceux qui seraient obtenus en supposant que les revenus non individualisables sont répartis à parts égales entre les deux membres du couple. Les effets en distribution sur la pauvreté et les inégalités sont inchangés. Les effets agrégés sont proches mais atténués. En comparaison d’un impôt individualisé, les recettes d’un impôt conjugalisé diminueraient de 9,5 % avec cette hypothèse de répartition (contre 11,8 % avec l’hypothèse centrale). Le nombre de ménages gagnants s’élèverait à 6,7 millions (contre 7,0 millions) et de perdants à 2,8 millions (contre 2,5). Les gains seraient moindres (9,7 milliards au lieu de 12,0 milliards, en ce qui concerne les montants totaux) et les pertes augmenteraient (1,1 milliard au lieu de 930 millions).

Les deux hypothèses reviennent notamment à supposer qu’il n’y a pas d’ajustement des comportements dans le versement des revenus du foyer, dans la mesure où, en présence d’un impôt individualisé, le couple n’optimise pas en choisissant auquel des conjoints attribuer ces revenus pour minimiser son impôt global. Les couples ne modifient pas non plus leur statut marital ou leur offre de travail (heures travaillées et statut d’activité). Ce choix d’absence de réactions comportementales de court terme est un gage de simplicité et de lisibilité. Il permet de mesurer un effet de premier tour, sans avoir recours à un ensemble d’hypothèses comportementales supplémentaires. Il se justifie aussi en raison de l’existence de contraintes juridiques telles que la propriété d’un appartement ou d’un produit d’épargne, qui rendent certains revenus du patrimoine rigides au sein du couple à court terme.

Le concept de conjugalisation dans ce dossier ne se limite pas au seul mécanisme du quotient conjugal, mais intègre également la décote ainsi que les crédits et réductions d’impôt. Dans la situation d’un impôt individualisé, l’éligibilité à un crédit ou à une réduction d’impôt n’est plus déterminée à partir des revenus du couple qui sont comparés à un plafond multiplié par deux par rapport à la situation d’un célibataire. Elle est évaluée pour chacun des membres du couple à partir de ses revenus individualisés comparés à des plafonds d’éligibilité individualisés. De même, le mode de calcul du montant du crédit ou de la réduction d’impôt ne dépend pas du statut matrimonial. Le partage des bénéfices des crédits et réductions d’impôt entre les conjoints est déterminé selon trois cas de figure :

- s’il dépend de la perception de revenus individualisables, il est calculé au niveau individuel ;

- s’il dépend d’acquisitions financières ou immobilières, il est réparti selon la clé de répartition des revenus non individualisables ;

- s’il dépend de dépenses communes concernant le foyer (par exemple rénovation énergétique ou salarié à domicile) il est réparti à parts égales entre les membres du couple.

Enfin, par cohérence avec l’objectif d’identifier les effets propres de la conjugalisation, les dispositifs fiscaux intégralement associés à la familialisation de l’impôt ne sont pas appliqués et considérés comme nuls. Il s’agit de l’abattement pour enfant à charge marié et de la déduction pour pensions alimentaires versées ainsi que des crédits et réductions d’impôt dépendant des personnes à charge.

Une méthode innovante par rapport à la littérature existante

Si les effets estimés dans ce dossier sont comparables à ceux du Haut Conseil de la famille [Ouvrir dans un nouvel onglet2011], les montants en jeu sont plus élevés que dans la plupart des études précédentes [Ouvrir dans un nouvel ongletÉchevin, 2003 ; Ouvrir dans un nouvel ongletAllègre et al., 2019]. En effet, outre le fait de porter sur une année plus récente, la méthode adoptée ici se distingue des conventions usuelles pour estimer les effets du quotient conjugal. De manière usuelle, les effets de la conjugalisation sont estimés en comparant la situation réelle, où l’impôt sur le revenu est à la fois familialisé et conjugalisé, à une situation fictive dans laquelle l’impôt n’est plus conjugalisé, c’est à dire où les couples mariés et pacsés sont imposés séparément, mais où les dispositifs socio-fiscaux familiaux perdurent. Dans cette dernière situation contrefactuelle, des hypothèses comportementales d’optimisation sont nécessaires, afin de répartir les dispositifs familiaux entre les membres du couple. À l’inverse, la méthode proposée dans ce dossier neutralise les dispositifs familiaux et permet ainsi d’isoler l’effet propre des mécanismes conjugaux sans avoir à poser d’hypothèses sur ces dispositifs familiaux.

En l’absence de ces derniers, notamment des parts pour personnes à charge, les montants d’impôts en jeu dans ce dossier sont plus élevés que dans la situation réelle et celle d’un impôt non conjugalisé mais familialisé. Mécaniquement, les effets de la conjugalisation mesurés ici sont donc d’une plus grande ampleur que dans la plupart des études antérieures. Néanmoins, la répartition des gagnants et des perdants sur l’échelle des niveaux de vie présente un profil comparable.

Annexe

Liste des dispositifs conjugaux intégrés dans la législation 2017

Les dispositifs fiscaux liés à la conjugalisation de l’impôt qui sont pris en compte dans la simulation de la situation fictive avec impôt individualisé et dans celle avec impôt uniquement conjugalisé sont les suivants : la décote, les revenus imposés au quotient, le prélèvement forfaitaire des auto entrepreneurs, certains types de plus values, le plafonnement des avantages fiscaux, la contribution exceptionnelle sur les hauts revenus, les prélèvements libératoires, ainsi que la liste suivante des déductions, crédits et réductions d’impôt :

- certains sont répartis au sein des couples afin d’être individualisés :

- CSG déductible sur le patrimoine,

- déductions prévues par les articles 156, II et 156 bis du CGI,

- pertes en capital,

- plafond épargne retraite,

- grosses réparations par nus propriétaires,

- versement sur compte de co développement,

- souscription au capital de sociétés de type Sofipêche ou Sofica,

- souscription au capital de PME en phase d’amorçage,

- souscription de parts de fonds d’investissement d’innovation,

- souscription au capital d’une entreprise de presse,

- intérêts d’emprunts pour reprise de société,

- investissement forestier,

- dépenses d’équipement en faveur de l’aide aux personnes,

- assurance vie des revenus soumis au prélèvement libératoire ;

- d’autres sont neutralisés car relevant des dispositifs familiaux non conjugaux :

- déduction pour pensions alimentaires,

- frais d’accueil,

- abattement pour enfant à charge,

- salarié à domicile en cas de présence d’enfant de moins 6 ans,

- frais de garde,

- prêt étudiant.

Définitions

Si l’on ordonne une distribution de niveaux de vie, les déciles sont les neuf valeurs (D1 à D9) qui partagent cette distribution en dix parties d’effectifs égaux. Ainsi, les 10 % les plus modestes ont un niveau de vie inférieur ou égal au 1er décile (D1), le niveau de vie des 10 % les plus aisés est supérieur au 9e décile (D9). Les vingtiles et les centiles généralisent cette notion à 20 et 100 parties égales. Dans chaque cas, les individus sont classés en fonction de leur niveau de vie réel, c’est à dire avec l’impôt sur le revenu correspondant à la législation 2017 inchangée.

La décote est un dispositif fiscal de lissage de l’impôt lorsque celui ci est faible, afin de le réduire ou l’annuler. Son montant dépend de l’impôt obtenu après application du barème et s’applique lorsque l’impôt est inférieur à un certain plafond. En 2017, ce plafond s’élève à 1 553 € pour une personne seule (2 560 € pour un couple imposé conjointement). La décote est égale à la différence entre 1 165 € pour une personne seule (1 920 € pour un couple imposé conjointement) et 75 % de l’impôt calculé. Ce mode de calcul a évolué depuis 2012.

L’indice de Gini varie entre 0 et 1. Il est égal à 0 dans une situation d’égalité parfaite où tous les niveaux de vie seraient égaux. À l’autre extrême, il est égal à 1 dans la situation la plus inégalitaire possible, où tous les niveaux de vie sauf un seraient nuls. Entre 0 et 1, l’inégalité est d’autant plus forte que l’indice de Gini est élevé.

Le niveau de vie, ratio entre le revenu disponible et le nombre d’unités de consommation, permet de tenir compte des différences de taille et de composition des ménages. Les unités de consommation (UC) sont calculées selon l’échelle dite « de l'OCDE modifiée », qui attribue 1 UC pour le premier adulte, 0,5 UC pour les autres personnes du ménage de 14 ans ou plus et 0,3 UC pour les enfants de moins de 14 ans.

Le quotient conjugal au sens strict correspond au mode de calcul de l’impôt qui attribue deux parts fiscales aux couples mariés ou pacsés, de telle sorte que la moyenne de leurs revenus est alors soumise au barème progressif de l’IR (s’il n’y a pas de personne à charge). Puis le montant d’impôt est multiplié par le nombre de parts du foyer afin d’obtenir l’impôt dû, avant application de la décote et des crédits et réductions d’impôt. Dans cette étude, le terme de conjugalisation intègre à la fois les effets du quotient conjugal et les autres dispositifs fiscaux conjugaux tels que la décote et certains crédits et réductions d’impôt dont les montants changent pour les couples unis légalement.

Le revenu disponible d’un ménage, au sens de l’enquête Revenus fiscaux et sociaux (ERFS), est défini comme la somme des revenus bruts d’activité (salaires bruts, revenus des indépendants), des revenus de remplacement (pensions de retraite, allocations chômage, indemnités journalières maladie et maternité) et des revenus du patrimoine (intérêts, dividendes, loyers), de même que des revenus financiers non déclarés qui sont imputés (produits d’assurance vie, livrets exonérés, PEA, LEP, CEL, PEL), perçus par chacun des membres du ménage au cours de l’année, de laquelle sont soustraits les cotisations salariales et contributions sociales assises sur ces revenus, l’impôt payé cette même année sur les revenus de l’année antérieure, la taxe d’habitation sur la résidence principale, et à laquelle sont ajoutés les prestations familiales, les minima sociaux et les aides au logement.

Le taux marginal d’imposition d’un foyer fiscal correspond à la part d’impôt qui serait payée sur tout revenu supplémentaire. En l’absence de crédit ou réduction d’impôt, il correspond au taux de la dernière tranche d’imposition à laquelle est soumis le revenu imposable du foyer. Les taux et tranches d’imposition sont fixés par le barème de l’impôt sur le revenu.

Allègre G., Périvier H., Pucci M., « Ouvrir dans un nouvel ongletImposition des couples en France et statut marital : simulation de trois réformes du quotient conjugal », Working Paper n° 05, SciencesPo OFCE, 2019.

Amar É., Guérin S., « Se marier ou non : le droit fiscal peut il aider à choisir ? », Économie et Statistique n° 401, Insee, 2007.

André M., Biotteau A. L., Cazenave M. C., Fontaine M., Sicsic M., Sireyjol A., « Les réformes des prestations et prélèvements intervenues en 2015 opèrent une légère redistribution des 30 % les plus aisés vers le reste de la population », in France, portrait social, coll. « Insee Références », édition 2016.

André M., Sireyjol A., « Imposition des couples et des familles : effets budgétaires et redistributifs de l’impôt sur le revenu », Document de travail, Insee, novembre 2019.

Bargain O., « Ouvrir dans un nouvel ongletLes enjeux budgétaires et économiques de la réforme de l’imposition des revenus des ménages », Rapport particulier, Conseil des prélèvements obligatoires, octobre 2014.

Carbonnier C., « Ouvrir dans un nouvel ongletL’impact de la fiscalité sur la participation des conjoints au marché du travail », Documents de travail de la DGTPE n° 2007/05, septembre 2007.

Cazenave M. C., Duval J., Fontaine M., Stehlé J., « Redistribution : en 2013, les nouvelles mesures accroissent la fiscalité des ménages et réduisent légèrement les inégalités », in France, portrait social, coll. « Insee Références », édition 2014.

Collombet C. « Ouvrir dans un nouvel ongletFocus – La fiscalité familiale en Europe », Informations sociales n° 175(1), 2013.

Costemalle V., « Formations et ruptures d’unions : quelles sont les spécificités des unions libres ? », in France, portrait social, coll. « Insee Références », édition 2017.

Échevin D., « Ouvrir dans un nouvel ongletL’individualisation de l’impôt sur le revenu : équitable ou pas ? », Économie & prévision n° 160 161(4), 2003.

Eidelman A., « L’imposition commune des couples mariés ou pacsés : un avantage qui n’est pas systématique », Insee Analyses n° 9, mai 2013.

Haut Conseil de la famille (HCF), « Ouvrir dans un nouvel ongletArchitecture des aides aux familles : quelles évolutions pour les 15 prochaines années ? – Annexe 3, simulations réalisées par la DG Trésor », Note adoptée par le Haut Conseil de la famille lors de sa séance du 28 avril 2011.

Legendre F., Thibault F., « Les concubins et l’impôt sur le revenu en France », Économie et Statistique n° 401, 2007.

Morin T., « Trois femmes sur quatre gagnent moins que leur conjoint », Insee Première n° 1492, mars 2014.

Par la prise en compte des personnes à charge du foyer, principalement les enfants, l’impôt sur le revenu est familialisé en France. Les dispositifs familiaux, comme le quotient familial, ne sont pas étudiés dans ce dossier.

Cette répartition des effets entre barème et autres dispositifs est proche de celle du poids des différents dispositifs dans le calcul réel de l’impôt sur le revenu.

Au sens où ils sont imposés au même taux marginal dans les tranches du barème (en l’absence de crédits et réductions d’impôt).

Ce plafonnement du quotient familial concerne moins de 3,5 % des ménages parmi les 75 premiers centiles de niveau de vie et plus de 30 % parmi les 10 % les plus aisés. 86 % des ménages concernés par le plafonnement du quotient familial appartiennent aux 20 % les plus aisés dont 28 % parmi les 5 % les plus aisés. Ainsi, contrairement au quotient conjugal, la concentration des gains liés au quotient familial est nettement diminuée en raison de ce plafonnement.

Ils peuvent l’être mécaniquement pour les très hauts revenus, par exemple dans le cas polaire où un membre du foyer n’a aucun revenu et les revenus de l’autre membre sont deux fois plus élevés que le seuil d’entrée dans la contribution exceptionnelle sur les hauts revenus, soit un million d’euros de revenu fiscal de référence. Dans ce cas, les revenus du couple sont imposés au taux marginal le plus élevé du système fiscal et une hausse des revenus du premier apporteur de ressources n’implique aucun gain supplémentaire au titre du quotient conjugal.

L’instauration du prélèvement forfaitaire unique (PFU) au 1er janvier 2018, non considérée dans cette étude, revient à la situation antérieure en imposant individuellement à la source les revenus du patrimoine.

En 2012 et en 2017, le nombre de tranches d’imposition est identique et égal à 5, après un passage à 6 en 2013 et 2014. En revanche, le taux de la deuxième tranche et celui de la dernière tranche sont différents entre 2012 et 2017. En 2012, la séquence des taux est 0 %, 5,5 %, 14 %, 30 % et 41 %. En 2017, elle correspond à 0 %, 14 %, 30 %, 41 % et 45 %. Le seuil de la première tranche est à 9 710 euros en 2017 (5 963 euros en 2012) et celui de la dernière à 152 260 euros (70 830 euros en 2012). Pour le détail, on pourra consulter l’Ouvrir dans un nouvel onglethistorique des barèmes réalisé par l’Institut des politiques publiques.

Ces différences sont donc calculées avant calcul des crédits et des réductions d’impôt.

0,7 % des foyers fiscaux sont des couples mariés ou pacsés de même sexe.

Au sens où la différence entre les revenus fiscaux de référence individuels des deux membres du foyer ne dépasse pas un cinquième d’un smic brut.

Par la prise en compte des personnes à charge du foyer, principalement les enfants, l’impôt sur le revenu est familialisé en France. Les dispositifs familiaux, comme le quotient familial, ne sont pas étudiés dans ce dossier.

Cette répartition des effets entre barème et autres dispositifs est proche de celle du poids des différents dispositifs dans le calcul réel de l’impôt sur le revenu.

Au sens où ils sont imposés au même taux marginal dans les tranches du barème (en l’absence de crédits et réductions d’impôt).

Ce plafonnement du quotient familial concerne moins de 3,5 % des ménages parmi les 75 premiers centiles de niveau de vie et plus de 30 % parmi les 10 % les plus aisés. 86 % des ménages concernés par le plafonnement du quotient familial appartiennent aux 20 % les plus aisés dont 28 % parmi les 5 % les plus aisés. Ainsi, contrairement au quotient conjugal, la concentration des gains liés au quotient familial est nettement diminuée en raison de ce plafonnement.