Les entreprises en France Édition 2021

Services marchands

Insee Références

Paru le :01/12/2021

Vision du secteur des services marchands avec la définition économique des entreprises

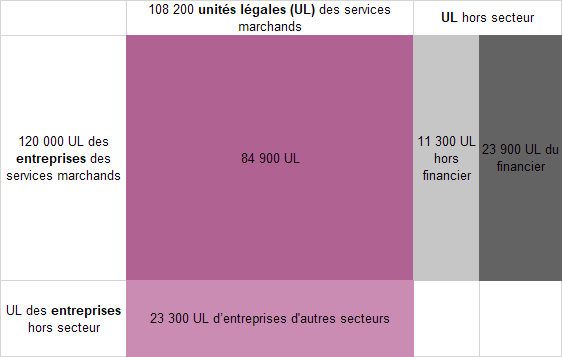

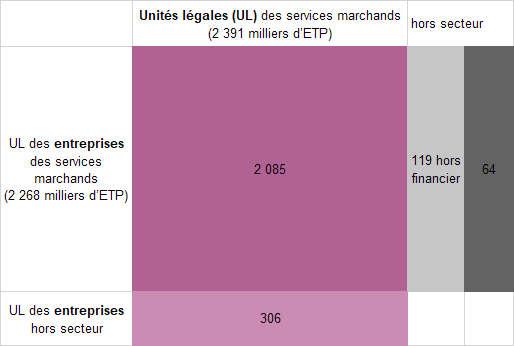

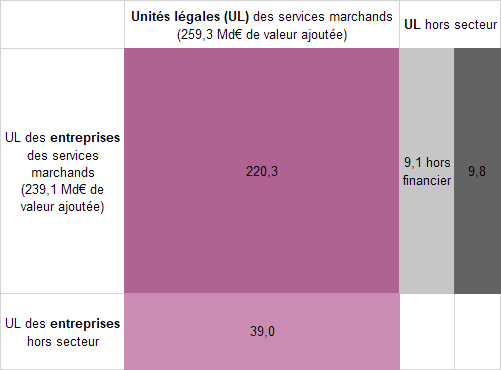

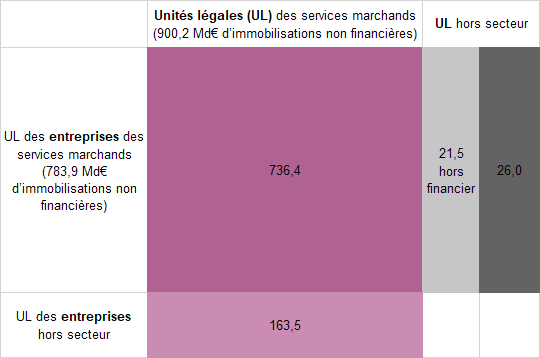

En 2019, on compte 1 835 400 unités légales (UL) dont l’activité principale relève des services marchands : 1 727 200 sont des unités légales indépendantes, 108 200 appartiennent à un groupe. Parmi ces dernières, 84 900 (71 %) sont filiales d’une entreprise des services marchands (figure 1). A contrario, 23 200 sont filiales d’entreprises d’autres secteurs : ainsi, 7 600 sont des filiales d’entreprises commerciales, 7 300 d’entreprises industrielles et 6 400 d’entreprises de la construction. Ces filiales y assurent le plus souvent des fonctions support au sein du groupe : activités de conseil dans les domaines juridiques ou comptable, gestion immobilière, services administratifs, etc. Elles emploient 306 000 salariés ETP (équivalent temps plein), soit 13 % des ETP occupés dans des filiales de services marchands (figure 2). Elles réalisent 15 % de la valeur ajoutée générée par l’ensemble des filiales exerçant une activité de services marchands (figure 3) et portent 18 % des immobilisations non financières (principalement des actifs incorporels et immobiliers) (figure 4).

tableauFigure 1 – Unités légales et entreprises des services marchands en 2019

| Les données sont disponibles dans le fichier à télécharger. |

|---|

graphiqueFigure 1 – Unités légales et entreprises des services marchands en 2019

- Lecture : 108 200 unités légales des services marchands appartiennent à un groupe. Parmi ces dernières, 84 900 sont filiales d’une entreprise des services marchands.

- Champ : unités légales des services marchands appartenant à un groupe et unités légales appartenant à un groupe des services marchands. Les 1 727 200 entreprises « mono-unité légale » sont hors champ.

- Source : Insee, Ésane 2019 (données individuelles).

tableauFigure 2 – Effectifs salariés en ETP des services marchands en 2019

| Les données sont disponibles dans le fichier à télécharger. |

|---|

graphiqueFigure 2 – Effectifs salariés en ETP des services marchands en 2019

- ETP : équivalent temps plein.

- Lecture : les unités légales des autres secteur (hors financier) des entreprises des services marchands constituées en groupe de sociétés emploient 119 000 ETP.

- Champ : unités légales des services marchands appartenant à un groupe et unités légales appartenant à un groupe des services marchands. Les 1 727 200 entreprises « mono-unité légale » sont hors champ.

- Source : Insee, Ésane 2019 (données individuelles).

tableauFigure 3 – Valeur ajoutée des services marchands en 2019

| Les données sont disponibles dans le fichier à télécharger. |

|---|

graphiqueFigure 3 – Valeur ajoutée des services marchands en 2019

- Lecture : les unités légales du secteur de la finance des entreprises des services marchands constituées en groupe de sociétés génèrent 9,8 Md€ de valeur ajoutée.

- Champ : unités légales des services marchands appartenant à un groupe et unités légales appartenant à un groupe des services marchands. Les 1 727 200 entreprises « mono-unité légale » sont hors champ.

- Source : Insee, Ésane 2019 (données individuelles).

tableauFigure 4 – Immobilisations non financières des services marchands en 2019

| Les données sont disponibles dans le fichier à télécharger. |

|---|

graphiqueFigure 4 – Immobilisations non financières des services marchands en 2019

- Lecture : les unités légales des services marchands des entreprises des services marchands constituées en groupe de sociétés génèrent 736,4 Md€ d’immobilisations non financières.

- Champ : unités légales des services marchands appartenant à un groupe et unités légales appartenant à un groupe des services marchands. Les 1 727 200 entreprises « mono-unité légale » sont hors champ.

- Source : Insee, Ésane 2019 (données individuelles).

En 2019, 120 000 unités légales sont filiales d’une entreprise des services marchands organisée en groupe. Parmi ces filiales, 29 % (35 200) exercent une activité ne relevant pas des services marchands. Pour les deux tiers, ce sont des filiales spécialisées dans les activités financières (23 900), sièges sociaux, holdings ou auxiliaires de services financiers et d’assurance. Le tiers restant œuvre dans la construction (3 900), l’industrie (2 200), le commerce (3 400), dont le commerce de gros (1 500), et, pour une moindre part, les transports et l’entreposage (500). En 2019, les entreprises des services marchands constituées en groupe de sociétés emploient 2,3 millions de salariés (en ETP), génèrent 239 milliards d’euros de valeur ajoutée, et comptabilisent 784 milliards d’euros d’immobilisations non financières. Au sein de ces entreprises, le poids des filiales dont l’activité ne relève pas des services marchands est relativement marginale : 8 % de la valeur ajoutée, 8 % des salariés (en ETP) et 6 % des immobilisations non financières.

La mise en œuvre de la définition économique des entreprises conduit donc à rattacher des unités légales des services marchands à des entreprises d’autres secteurs et à intégrer des unités légales ne relevant pas des services marchands à des entreprises des services marchands. Cette réallocation sectorielle a pour conséquence une diminution des effectifs des services marchands de 282 000 salariés en ETP et une réduction de la valeur ajoutée de 43 milliards d’euros et des immobilisations non financières de 217 milliards d’euros (figure 5). Le passage à une analyse au niveau des entreprises plutôt que des UL ajoute à la réallocation sectorielle un effet de consolidation des flux intra groupe pour les variables dites « non additives ». Les deux effets combinés réduisent le chiffre d’affaires des services marchands de 121 milliards d’euros : – 86 milliards d’euros dus à la réallocation sectorielle et – 35 milliards provenant de la consolidation. De même, ils conduisent à une nette baisse des fonds propres (– 563 milliards d’euros) et des immobilisations financières (– 768 milliards d’euros).

tableauFigure 5 – Impact de la définition économique des entreprises des services marchands en 2019

| Effet net des réallocations sectorielles (1) | Effet de la consolidation (2) | Total (1) + (2) | ||

|---|---|---|---|---|

| Variables additives | Effectifs (en milliers d’ETP) | -283 | 0 | -283 |

| Valeur ajoutée | -43 | 0 | -43 | |

| Immobilisations non financières | -217 | 0 | -217 | |

| Variables non additives | Chiffre d’affaires | -86 | -35 | -121 |

| Fonds propres | -417 | -146 | -563 | |

| Immobilisations financières | -540 | -228 | -768 | |

- ETP : équivalent temps plein.

- Lecture : avec la définition économique des entreprises, les immobilisations financières des entreprises des services marchands diminuent de 768 milliards d’euros (Md€) par rapport aux fonds propres des unités légales des services marchands : – 540 Md€ par effet des réallocations sectorielles et – 228 Md€ par l’effet des consolidations intragroupes.

- Champ : entreprises et unités légales des services marchands (y compris entreprises « mono-unité légale »).

- Source : Insee, Ésane 2019 (données individuelles).

graphiqueFigure 5 – Impact de la définition économique des entreprises des services marchands en 2019

- ETP : équivalent temps plein.

- Lecture : avec la définition économique des entreprises, les immobilisations financières des entreprises des services marchands diminuent de 768 milliards d’euros (Md€) par rapport aux fonds propres des unités légales des services marchands : – 540 Md€ par effet des réallocations sectorielles et – 228 Md€ par l’effet des consolidations intragroupes.

- Champ : entreprises et unités légales des services marchands (y compris entreprises « mono-unité légale »).

- Source : Insee, Ésane 2019 (données individuelles).

Chiffres clés des services marchands

En 2019, les services marchands comptent près de 1,8 million d’entreprises (figure 6), dont 580 000 relèvent des régimes fiscaux de la micro-entreprise et des micro-entrepreneurs. Ils réalisent un chiffre d’affaires (CA) de 811 milliards d’euros, dégagent une valeur ajoutée (VA) de 398 milliards d’euros et emploient 4 millions de salariés en équivalent temps plein (ETP) (figure 7). Leur contribution à l’ensemble des entreprises des secteurs principalement marchands non agricoles et non financiers est sensiblement la même en valeur ajoutée (35 %) et en salariés en ETP (32 %). Elle est plus faible en chiffre d’affaires (20 %) et en chiffre d’affaires à l’exportation (11 %). En revanche, leur poids dans les investissements est nettement plus élevé (42 %), du fait de trois activités très capitalistiques : l’immobilier, la location et location bail et les télécommunications.

tableauFigure 6 – Nombre d’entreprises dans les services marchands en 2019

| Nombre d’entreprises | Nombre d’unités légales1 | Dont entreprises « mono-unité légale » | Hors régime fiscal de la micro-entreprise et micro-entrepreneurs | |||

|---|---|---|---|---|---|---|

| Nombre d’entreprises | Nombre d’unités légales1 | Dont entreprises « mono-unité légale » | ||||

| Hébergement et restauration | 264,8 | 283,9 | 256,7 | 222,0 | 241,1 | 213,9 |

| Information et communication | 147,5 | 157,7 | 143,6 | 100,3 | 110,5 | 96,5 |

| Activités immobilières | 219,3 | 232,1 | 214,0 | 197,7 | 210,5 | 192,4 |

| Services aux entreprises | 745,0 | 781,3 | 729,4 | 489,3 | 525,6 | 473,8 |

| Services aux particuliers | 385,9 | 392,4 | 383,5 | 175,3 | 181,8 | 172,9 |

| Ensemble des services marchands | 1 762,5 | 1 847,4 | 1 727,2 | 1 184,7 | 1 269,5 | 1 149,4 |

| Poids des services marchands2 (en %) | 53,1 | 52,0 | 53,6 | 51,3 | 50,0 | 51,9 |

- 1. Constituant les entreprises des services marchands.

- 2. Dans l’ensemble des secteurs principalement marchands non agricoles et non financiers.

- Lecture : en 2019, le sous-secteur des services aux entreprises est composé de 745 milliers d’entreprises.

- Champ : France, entreprises du secteur des services marchands.

- Source : Insee, Ésane 2019 (données individuelles).

tableauFigure 7 – Chiffres clés des entreprises des services marchands en 2019

| Salariés (en milliers d’ETP) | Chiffre d’affaires hors taxes | Chiffre d’affaires à l’export | Valeur ajoutée hors taxes | Investissement corporels bruts hors apports | |

|---|---|---|---|---|---|

| (en milliards d’euros) | |||||

| Hébergement et restauration | 885,9 | 109,2 | 2,3 | 47,1 | 10,9 |

| Information et communication | 763,5 | 211,0 | 30,3 | 98,8 | 15,5 |

| Activités immobilières | 207,0 | 79,7 | 0,6 | 42,1 | 37,0 |

| Services aux entreprises | 1 846,1 | 357,8 | 47,2 | 186,5 | 28,6 |

| Services aux particuliers | 330,4 | 53,1 | 1,7 | 23,1 | 4,3 |

| Ensemble des services marchands | 4 032,9 | 810,8 | 82,2 | 397,7 | 96,4 |

| Poids des services marchands1 (en %) | 32,4 | 20,3 | 10,8 | 35,0 | 42,4 |

- 1. Dans l’ensemble des secteurs principalement marchands non agricoles et non financiers.

- Lecture : en 2019, le sous-secteur de l’hébergement-restauration génère 47,1 milliards d’euros de valeur ajoutée hors taxes.

- Champ : France, entreprises du secteur des services marchands.

- Source : Insee, Ésane 2019.

La très grande majorité des entreprises des services n’ont qu’une seule unité légale : elles sont mono-unité légale. Mais 2 % (35 300 entreprises) sont organisées en groupe de sociétés. Le plus souvent, elles sont composées de plusieurs unités légales exerçant une activité de services et comptent au total 120 000 unités légales. Bien que très minoritaires en nombre, ces entreprises ont un poids prépondérant dans les services : elles emploient 56 % des salariés en ETP, réalisent 60 % du chiffre d’affaires et de la valeur ajoutée, 58 % des investissements et jusqu’à 65 % du chiffre d’affaires à l’exportation.

Les services marchands se composent de cinq sous secteurs. En 2019, les services aux entreprises réalisent près de la moitié (47 %) de la VA des services marchands et l’information communication, le quart (25 %). Si la contribution de l’hébergement restauration à la VA avoisine celle des activités immobilières (respectivement 12 % et 11 %), son poids dans les effectifs est tout à fait différent : activité de main d’œuvre, l’hébergement restauration emploie 22 % des salariés contre 5 % dans les activités immobilières, activités très capitalistique. Le poids des services aux particuliers est plus faible : moins de 7 % du chiffre d’affaires et de 6 % de la VA, seulement 4 % des investissements corporels et 2 % des exportations. Celles-ci se concentrent dans les services aux entreprises (57 %) et l’information communication (37 %).

La quasi-totalité des entreprises des services marchands sont des PME, essentiellement des microentreprises (MIC) (figure 8). Leur poids dans l’emploi et dans la valeur ajoutée y est plus important que dans l’ensemble des entreprises des secteurs principalement marchands : 57 % des salariés (contre 48 %) et 49 % de la VA (40 %).

tableauFigure 8 – Caractéristiques des services marchands selon la catégorie d’entreprises en 2019

| Microentreprises (MIC) | PME (hors MIC) | Entreprises de taille intermédiaire | Grandes entreprises | |

|---|---|---|---|---|

| Nombre d’entreprises | 97,0 | 2,9 | 0,1 | 0,0 |

| Effectifs salariés en ETP | 24,5 | 32,8 | 22,5 | 20,2 |

| Immobilisations corporelles | 18,1 | 20,0 | 35,0 | 26,9 |

| Chiffre d’affaires à l’export | 7,7 | 22,7 | 43,6 | 26,1 |

| Valeur ajoutée hors taxes | 22,3 | 26,6 | 26,8 | 24,2 |

- ETP : équivalent temps plein.

- Lecture : en 2019, les grandes entreprises génèrent 26,1 % du chiffre d’affaires à l’export du secteur des services marchands.

- Champ : France, entreprises du secteur des services marchands.

- Source : Insee, Ésane 2019.

graphiqueFigure 8 – Caractéristiques des services marchands selon la catégorie d’entreprises en 2019

- ETP : équivalent temps plein.

- Lecture : en 2019, les grandes entreprises génèrent 26,1 % du chiffre d’affaires à l’export du secteur des services marchands.

- Champ : France, entreprises du secteur des services marchands.

- Source : Insee, Ésane 2019.

En 2019, les entreprises des services marchands exportent deux fois moins que l’ensemble des entreprises des secteurs principalement marchands (10 % du chiffre d’affaires contre 18 %), la pénétration des marchés extérieurs se faisant plutôt par l’implantation de filiales (figure 9). Leur taux d’exportation est logiquement particulièrement faible dans les services aux particuliers, l’hébergement-restauration et les activités immobilières (respectivement 3 %, 2 % et 1 %), en raison de la nature essentiellement locale de ces activités. Les entreprises des services marchands se caractérisent également par une forte intégration de la production : leur taux de valeur ajoutée, tiré par les activités immobilières et les services aux entreprises (autour de 52 %), est nettement plus élevé que celui des entreprises principalement marchandes (49 % contre 30 %). Leur taux de marge, en revanche, est identique (28 %) : il s’échelonne de 65 % pour les activités immobilières à 20 % pour les services aux entreprises.

L’intensité capitalistique et le taux d’investissement des services marchands sont légèrement supérieurs à la moyenne (respectivement 240 000 euros par salarié et 24 % contre 214 000 euros et 20 %), mais uniquement en raison des activités immobilières, secteur hautement capitalistique (2 596 000 euros et 179 %).

tableauFigure 9 – Ratios économiques et financiers des entreprises des services marchands en 2019

| Taux d’exportation | Taux de valeur ajoutée | Intensité capitalistique (en milliers d’euros par ETP) | Taux d’investissement | Taux de marge | |

|---|---|---|---|---|---|

| Hébergement et restauration | 2,1 | 43,1 | 101,7 | 12,3 | 20,8 |

| Information et communication | 14,3 | 46,8 | 210,9 | 20,4 | 32,0 |

| Activités immobilières | 0,8 | 52,8 | 2 596,3 | 179,0 | 65,1 |

| Services aux entreprises | 13,2 | 52,1 | 76,3 | 15,5 | 19,7 |

| Services aux particuliers | 3,2 | 43,5 | 115,5 | 12,9 | 28,0 |

| Ensemble des services marchands | 10,1 | 49,0 | 239,9 | 23,9 | 27,7 |

| Ensemble des entreprises principalement marchandes non agricoles et non financières | 18,4 | 29,8 | 213,9 | 20,0 | 28,4 |

- ETP : équivalent temps plein.

- Lecture : en 2019, les activités immobilières ont un taux de marge de 65,1 %.

- Champ : France, entreprises du secteur des services marchands.

- Source : Insee, Ésane 2019.

Définitions

Une unité légale est une entité juridique de droit public ou privé. Cette entité juridique peut être :

- une personne morale, dont l’existence est reconnue par la loi indépendamment des personnes ou des institutions qui la possèdent ou qui en sont membres ;

- une personne physique, en tant qu’indépendant, peut exercer une activité économique.

Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux, sécurité sociale, DGFiP, etc.) pour exister. L’existence d’une telle unité dépend du choix des propriétaires ou de ses créateurs (pour des raisons organisationnelles, juridiques ou fiscales). L’unité légale, société ou entreprise individuelle, est l’unité principale enregistrée au répertoire Sirene et identifiée par son numéro Siren.

Les services marchands comprennent les entreprises ayant leur activité principale exercée (APE) dans cinq grands secteurs : l’hébergement-restauration (niveau I de la NAF rév. 2), l’information‑communication (J), les activités immobilières (L), les activités scientifiques et techniques, les services administratifs et de soutien (M et N) et les autres activités de services (RS hors division 94).

Une unité légale indépendante est une unité légale non détenue majoritairement par une autre unité légale.

Un groupe est un ensemble de sociétés liées entre elles par des participations au capital et parmi lesquelles l’une exerce sur les autres un pouvoir de décision.

Une filiale est une unité légale détenue à plus de 50 % par une autre unité légale.

Le décret n° 2008-1354 du 18 décembre 2008 d’application de la loi de modernisation de l’économie de 2008 (LME) définit l’entreprise comme « la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes. »

Concrètement, l’entreprise est :

- soit une unité légale (entité juridique identifiée par son numéro Siren, qui peut être un entrepreneur individuel ou une société exerçant une fonction de production) indépendante ;

- soit un regroupement économiquement pertinent (intervenant sur le marché, regroupant l’ensemble des facteurs de production, ayant une autonomie de décision) d’unités légales appartenant à un même groupe de sociétés.

La valeur ajoutée (VA) est égale à la valeur de la production diminuée des consommations intermédiaires. Elle est calculée hors taxes. La valeur ajoutée aux coûts des facteurs (VACF) est égale à la valeur ajoutée de laquelle on déduit les impôts sur la production (comme la contribution économique territoriale) et à laquelle on ajoute les subventions d’exploitation. Elle est aussi égale à la somme des frais de personnels et de l’excédent brut d’exploitation.

Les immobilisations non financières sont la somme des immobilisations corporelles et incorporelles.

Les immobilisations corporelles désignent les actifs physiques destinés à être utilisés durablement par l’entreprise comme moyens de production à la clôture de l’exercice, évalués à leur valeur brute comptable ; par extension, ils incluent les avances et acomptes versés sur commandes d’actifs corporels. Ils comprennent les terrains (y compris les agencements et aménagements des terrains), les constructions, les installations techniques, matériel et outillage industriels, les autres immobilisations corporelles et les immobilisations en cours.

Les immobilisations incorporelles désignent les actifs immatériels non financiers détenus par l’entreprise à la clôture de l’exercice, évalués à leur valeur brute comptable. Ils comprennent le fonds commercial et les autres immobilisations incorporelles (frais d’établissement, frais de développement, concessions, brevets, avances et acomptes sur immobilisations incorporelles.

La consolidation des résultats est une opération comptable permettant d’élaborer des données au niveau des entreprises à partir des données des unités légales qui les composent. Pour les variables dites « non additives » (chiffre d’affaires, achats, créances, dettes, etc.), il est nécessaire de retirer du cumul des données des unités légales les flux internes à l’entreprise, qui n’ont pas de réelle signification économique mais reflètent seulement l’organisation juridique de l’entreprise. Par exemple, le chiffre d’affaires consolidé est la somme des chiffres d’affaires des unités légales d’un groupe, à laquelle on ôte le chiffre d’affaires intragroupe, c’est-à-dire réalisé entre les filiales du groupe. Pour les variables dites « additives » (effectif, valeur ajoutée, etc.), la consolidation n’a pas lieu d’être, car la valeur de la variable au niveau de l’entreprise est égale à la somme des valeurs de cette variable pour toutes les unités légales qui composent l’entreprise.

Quatre catégories d’entreprises sont définies dans le décret d’application de la loi de modernisation de l’économie (décret n° 2008-1354) pour les besoins de l’analyse statistique et économique. Pour déterminer la catégorie à laquelle une entreprise appartient, les données suivantes, afférentes au dernier exercice comptable clôturé et calculées sur une base annuelle, sont utilisées : l’effectif, le chiffre d’affaires et le total du bilan. Sont ainsi distinguées :

- les petites et moyennes entreprises (PME) sont celles qui, d’une part, occupent moins de 250 personnes, d’autre part,

ont un chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total de

bilan n’excédant pas 43 millions d’euros ;

- parmi elles, les microentreprises (MIC) occupent moins de 10 personnes, et ont un chiffre d’affaires annuel ou un total de bilan n’excédant pas 2 millions d’euros ;

- les entreprises de taille intermédiaire (ETI) sont des entreprises qui n’appartiennent pas à la catégorie des PME et qui, d’une part, occupent moins de 5 000 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 1 500 millions d’euros ou un total de bilan n’excédant pas 2 000 millions d’euros ;

- les grandes entreprises (GE) sont des entreprises non classées dans les catégories précédentes.

Le régime du micro-entrepreneur est la nouvelle dénomination pour celui d’auto-entrepreneur depuis le 19 décembre 2014. Il a été mis en place par la loi de modernisation de l’économie (LME) d’août 2008 et est entré en vigueur au 1er janvier 2009. Pour les entrepreneurs individuels qui en font la demande, les formalités de création d’entreprises sont allégées, et le mode de calcul et de paiement des cotisations sociales et de l’impôt sur le revenu est simplifié. L’entrepreneur bénéficie ainsi notamment du régime fiscal de la micro‑entreprise et du régime micro-social. Depuis le 1er janvier 2018, le régime peut s’appliquer aux entreprises dont le chiffre d’affaires pour une année civile complète n’excède pas :

- 170 000 euros HT pour une activité de vente de marchandises, d’objets, d’aliments à emporter ou à consommer sur place, ou de fourniture de logement ;

- 70 000 euros HT pour une activité de services.

Une entreprise mono-unité légale est une entreprise composée d’une seule unité légale qui, dans la plupart des cas, est indépendante. Toutefois, quelques-unes appartiennent à un groupe lorsqu’une seule unité légale du groupe appartient au champ étudié ou bien lorsqu’une seule unité légale du groupe est localisée en France.

Pour en savoir plus

« Les services marchands en 2020 », Documents de travail n° E2021/02, Insee, juin 2021.

« Les services marchands en 2020 - La chute de la production est amortie par la location de logement et les activités numériques et techniques », Insee Première n° 1862, juin 2021.