Les revenus et le patrimoine des ménages Édition 2024

Cet ouvrage rassemble les principaux indicateurs ainsi que des analyses sur les inégalités monétaires, la pauvreté et le patrimoine des ménages.

En vingt ans, les inégalités de patrimoine se sont accrues, en lien avec la hausse des prix de l’immobilier

Pierre Cheloudko, Aliette Cheptitski, Claire Hagège, Orlane Hubert (Insee)

Début 2021, la moitié des ménages vivant en logement ordinaire en France possèdent un patrimoine brut supérieur à 177 200 euros ; ils détiennent 92 % de la masse totale de patrimoine brut. L’immobilier, essentiellement la résidence principale, représente environ 70 % du patrimoine brut des ménages situés entre le quatrième et le neuvième décile de la distribution. Les 10 % des ménages les mieux dotés détiennent davantage de patrimoine professionnel, tandis que les 10 % les moins bien dotés possèdent principalement des produits d’épargne réglementés et des biens durables, et sont plus endettés.

En 2021, le patrimoine moyen augmente avec l’âge jusqu’à 50 ans environ, se stabilise, puis diminue au‑delà de 75 ans pour les personnes vivant à leur domicile.

La répartition du patrimoine est plus inégalitaire que celle du niveau de vie. En vingt ans, les inégalités de patrimoine se sont accrues. La hausse des prix de l’immobilier, en particulier au début des années 2000, a en effet creusé l’écart entre les ménages détenteurs de patrimoine immobilier et les autres.

Trois personnes sur dix ont hérité au cours de leur vie ; ces ménages ont presque deux fois plus de patrimoine brut que les ménages n’ayant jamais hérité.

Différents profils de ménages se distinguent selon le type de patrimoine qu’ils possèdent. Les ménages les mieux dotés en patrimoine (17 % des ménages) détiennent généralement des actifs très diversifiés, incluant des produits risqués, comme des valeurs mobilières, du patrimoine professionnel et souvent de l’immobilier en plus de leur résidence principale. À l’inverse, les ménages les moins dotés en patrimoine (43 % des ménages) détiennent surtout des livrets d’épargne, et ont parfois des prêts à la consommation ; les jeunes y sont surreprésentés. Les ménages ayant un patrimoine de niveau intermédiaire (40 % des ménages) possèdent surtout leur résidence principale ; parmi eux, les ménages de 40 à 60 ans sont plus souvent endettés que les plus de 60 ans.

Entre 2018 et 2021, parmi les personnes vivant dans un ménage dont la composition est restée stable, la moitié restent dans le même dixième de la distribution de patrimoine. Les mobilités dans l’échelle des patrimoines sont faibles, mais globalement ascendantes.

Insee Références

Paru le :17/10/2024

Erratum : Le 06/08/2025, les taux de détention ont été modifiés suite à une erreur de calcul. Les chiffres de la figure 8a ainsi que le texte de la partie « Huit groupes de ménages selon le type de patrimoine détenu » ont donc été modifiés.

- La moitié des ménages détiennent 92 % de la masse totale de patrimoine

- En vingt ans, les inégalités de patrimoine se sont accrues

- Le renchérissement de l’immobilier a creusé l’écart entre les ménages possédant du patrimoine immobilier et les autres

- La concentration du patrimoine financier s’accentue en vingt ans, mais sa part dans le patrimoine total baisse

- Le patrimoine des ménages augmente avec l’âge puis diminue chez les plus âgés

- Trois personnes sur dix ont hérité au cours de leur vie

- Huit groupes de ménages selon le type de patrimoine détenu

- En moyenne, le patrimoine brut augmente pour les ménages dont la composition est restée stable

- Parmi les ménages stables, la mobilité dans l’échelle des patrimoines est faible, mais globalement ascendante

- Encadré 1 – Le patrimoine augmente moins fortement dans l’enquête HVP qu’en comptabilité nationale

- Encadré 2 – Entre 2018 et 2020, un ménage sur dix n’a pas pu accéder au crédit comme il le souhaitait

La moitié des ménages détiennent 92 % de la masse totale de patrimoine

Début 2021, d’après l’enquête Histoire de vie et Patrimoine (HVP) 2020‑2021 (sources), en France hors Mayotte, la moitié des ménages vivant en logement ordinaire déclarent un patrimoine brut supérieur à 177 200 euros ; ils possèdent 92 % de la masse totale de patrimoine [Cheptitski et al., 2023].

Le patrimoine brut des ménages est constitué principalement de biens immobiliers (62 %), mais aussi d’actifs financiers (21 %), d’actifs professionnels (11 %), et enfin d’autres biens durables et objets de valeur (7 % de patrimoine résiduel) (figure 1). Toutefois, cette composition du patrimoine diffère selon le montant de patrimoine brut possédé par les ménages. Le patrimoine immobilier est largement majoritaire pour les ménages situés entre le 4e et le 9e décile de la distribution (ceux dont le patrimoine brut est compris entre 106 200 euros et 716 300 euros), avec une part comprise entre 67 % et 76 %. À l’opposé, les 30 % des ménages les moins dotés (ceux dont le patrimoine brut est inférieur à 33 200 euros) ne possèdent presque pas de patrimoine immobilier : leur épargne est essentiellement placée dans des produits financiers peu risqués, tels les livrets (entre 31 % et 42 %), ou des biens durables (véhicules, etc.) ou autre patrimoine résiduel (entre 53 % et 68 %).

tableauFigure 1 – Composition du patrimoine brut par dixième, début 2021

| Distribution selon le patrimoine brut | Patrimoine financier | Patrimoine immobilier | Patrimoine professionnel hors entreprises | Patrimoine professionnel des entreprises du ménage | Patrimoine résiduel | Emprunts privés | Emprunts professionnels |

|---|---|---|---|---|---|---|---|

| Inférieur à D1 | 31 | 0 | 0 | 0 | 68 | -30 | 0 |

| D1 à D2 | 34 | 0 | 1 | 1 | 63 | -24 | 0 |

| D2 à D3 | 42 | 3 | 1 | 1 | 53 | -14 | 0 |

| D3 à D4 | 43 | 31 | 1 | 2 | 23 | -12 | -1 |

| D4 à D5 | 20 | 67 | 1 | 3 | 10 | -19 | 0 |

| D5 à D6 | 14 | 76 | 1 | 0 | 8 | -21 | 0 |

| D6 à D7 | 15 | 76 | 1 | 1 | 8 | -20 | 0 |

| D7 à D8 | 16 | 73 | 1 | 1 | 8 | -14 | -1 |

| D8 à D9 | 20 | 69 | 1 | 4 | 6 | -12 | -2 |

| Supérieur à D9 | 23 | 54 | 3 | 16 | 4 | -8 | -2 |

| Supérieur à P99 | 27 | 36 | 5 | 29 | 3 | -4 | -3 |

| Ensemble | 21 | 62 | 2 | 8 | 7 | -12 | -2 |

- Note : Les déciles sont calculés à partir du patrimoine brut.

- Lecture : Début 2021, le patrimoine détenu par les 10 % des ménages les mieux dotés en patrimoine brut (supérieur au 9e décile – D9) est composé à 23 % d'actifs financiers.

- Champ : France hors Mayotte, ménages vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021.

graphiqueFigure 1 – Composition du patrimoine brut par dixième, début 2021

- Note : Les déciles sont calculés à partir du patrimoine brut.

- Lecture : Début 2021, le patrimoine détenu par les 10 % des ménages les mieux dotés en patrimoine brut (supérieur au 9e décile – D9) est composé à 23 % d'actifs financiers.

- Champ : France hors Mayotte, ménages vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021.

Détenir du patrimoine professionnel est nettement moins fréquent : 16 % des ménages en détiennent, alors que 61 % ont du patrimoine immobilier (fiche 2.3). Le patrimoine professionnel est réparti de façon beaucoup plus inégalitaire. Ainsi, 5 % des ménages détiennent 95 % du patrimoine professionnel (figure 2).

tableauFigure 2 – Concentration des différentes composantes de patrimoine et du patrimoine brut hors reste, début 2021

| Part cumulée des ménages, triés par patrimoine brut hors reste | Part cumulée de la composante | |||

|---|---|---|---|---|

| Patrimoine immobilier | Patrimoine financier | Patrimoine professionnel | Patrimoine brut hors reste | |

| 0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 1 | 0,0 | 0,0 | 0,0 | 0,0 |

| 2 | 0,0 | 0,0 | 0,0 | 0,0 |

| 3 | 0,0 | 0,0 | 0,0 | 0,0 |

| 4 | 0,0 | 0,0 | 0,0 | 0,0 |

| 5 | 0,0 | 0,0 | 0,0 | 0,0 |

| 6 | 0,0 | 0,0 | 0,0 | 0,0 |

| 7 | 0,0 | 0,0 | 0,0 | 0,0 |

| 8 | 0,0 | 0,0 | 0,0 | 0,0 |

| 9 | 0,0 | 0,0 | 0,0 | 0,0 |

| 10 | 0,0 | 0,0 | 0,0 | 0,0 |

| 11 | 0,0 | 0,0 | 0,0 | 0,0 |

| 12 | 0,0 | 0,0 | 0,0 | 0,0 |

| 13 | 0,0 | 0,1 | 0,0 | 0,0 |

| 14 | 0,0 | 0,1 | 0,0 | 0,0 |

| 15 | 0,0 | 0,1 | 0,0 | 0,1 |

| 16 | 0,0 | 0,1 | 0,0 | 0,1 |

| 17 | 0,0 | 0,1 | 0,0 | 0,1 |

| 18 | 0,0 | 0,1 | 0,0 | 0,1 |

| 19 | 0,0 | 0,1 | 0,0 | 0,1 |

| 20 | 0,0 | 0,2 | 0,0 | 0,1 |

| 21 | 0,0 | 0,2 | 0,0 | 0,1 |

| 22 | 0,0 | 0,2 | 0,0 | 0,2 |

| 23 | 0,0 | 0,2 | 0,0 | 0,2 |

| 24 | 0,0 | 0,3 | 0,0 | 0,2 |

| 25 | 0,0 | 0,3 | 0,0 | 0,2 |

| 26 | 0,0 | 0,4 | 0,0 | 0,3 |

| 27 | 0,0 | 0,4 | 0,0 | 0,3 |

| 28 | 0,0 | 0,4 | 0,0 | 0,4 |

| 29 | 0,0 | 0,5 | 0,0 | 0,4 |

| 30 | 0,0 | 0,5 | 0,0 | 0,5 |

| 31 | 0,0 | 0,6 | 0,0 | 0,5 |

| 32 | 0,0 | 0,7 | 0,0 | 0,6 |

| 33 | 0,0 | 0,7 | 0,0 | 0,7 |

| 34 | 0,0 | 0,8 | 0,0 | 0,9 |

| 35 | 0,0 | 0,9 | 0,0 | 1,0 |

| 36 | 0,0 | 1,0 | 0,0 | 1,2 |

| 37 | 0,0 | 1,1 | 0,0 | 1,4 |

| 38 | 0,0 | 1,2 | 0,0 | 1,6 |

| 39 | 0,0 | 1,3 | 0,0 | 1,9 |

| 40 | 0,2 | 1,5 | 0,0 | 2,2 |

| 41 | 0,4 | 1,6 | 0,0 | 2,5 |

| 42 | 0,7 | 1,7 | 0,0 | 2,9 |

| 43 | 1,1 | 1,9 | 0,0 | 3,3 |

| 44 | 1,5 | 2,0 | 0,0 | 3,7 |

| 45 | 2,0 | 2,2 | 0,0 | 4,1 |

| 46 | 2,5 | 2,4 | 0,0 | 4,6 |

| 47 | 3,0 | 2,6 | 0,0 | 5,0 |

| 48 | 3,6 | 2,8 | 0,0 | 5,5 |

| 49 | 4,2 | 3,0 | 0,0 | 6,0 |

| 50 | 4,8 | 3,2 | 0,0 | 6,6 |

| 51 | 5,5 | 3,5 | 0,0 | 7,1 |

| 52 | 6,2 | 3,7 | 0,0 | 7,7 |

| 53 | 6,9 | 4,0 | 0,0 | 8,3 |

| 54 | 7,6 | 4,3 | 0,0 | 9,0 |

| 55 | 8,4 | 4,6 | 0,0 | 9,6 |

| 56 | 9,2 | 4,9 | 0,0 | 10,3 |

| 57 | 10,0 | 5,2 | 0,0 | 10,9 |

| 58 | 10,8 | 5,5 | 0,0 | 11,6 |

| 59 | 11,7 | 5,9 | 0,0 | 12,4 |

| 60 | 12,6 | 6,3 | 0,0 | 13,1 |

| 61 | 13,5 | 6,7 | 0,0 | 13,9 |

| 62 | 14,4 | 7,1 | 0,0 | 14,7 |

| 63 | 15,4 | 7,6 | 0,0 | 15,6 |

| 64 | 16,4 | 8,0 | 0,0 | 16,4 |

| 65 | 17,5 | 8,5 | 0,0 | 17,2 |

| 66 | 18,5 | 9,1 | 0,0 | 18,1 |

| 67 | 19,6 | 9,6 | 0,0 | 19,0 |

| 68 | 20,7 | 10,2 | 0,0 | 20,0 |

| 69 | 21,8 | 10,9 | 0,0 | 20,9 |

| 70 | 23,0 | 11,5 | 0,0 | 22,0 |

| 71 | 24,2 | 12,2 | 0,0 | 23,0 |

| 72 | 25,5 | 12,9 | 0,0 | 24,1 |

| 73 | 26,7 | 13,6 | 0,0 | 25,1 |

| 74 | 28,0 | 14,4 | 0,0 | 26,3 |

| 75 | 29,4 | 15,2 | 0,0 | 27,4 |

| 76 | 30,8 | 16,1 | 0,0 | 28,6 |

| 77 | 32,2 | 17,0 | 0,0 | 29,9 |

| 78 | 33,7 | 18,0 | 0,0 | 31,2 |

| 79 | 35,2 | 19,0 | 0,0 | 32,5 |

| 80 | 36,7 | 20,1 | 0,0 | 33,9 |

| 81 | 38,3 | 21,2 | 0,0 | 35,3 |

| 82 | 40,0 | 22,4 | 0,0 | 36,8 |

| 83 | 41,7 | 23,7 | 0,0 | 38,4 |

| 84 | 43,5 | 25,1 | 0,0 | 40,0 |

| 85 | 45,4 | 26,6 | 0,0 | 41,7 |

| 86 | 47,3 | 28,2 | 0,1 | 43,5 |

| 87 | 49,4 | 29,9 | 0,1 | 45,4 |

| 88 | 51,5 | 31,7 | 0,2 | 47,3 |

| 89 | 53,8 | 33,7 | 0,4 | 49,5 |

| 90 | 56,1 | 35,8 | 0,7 | 51,7 |

| 91 | 58,7 | 38,1 | 1,0 | 54,1 |

| 92 | 61,4 | 40,7 | 1,6 | 56,6 |

| 93 | 64,3 | 43,6 | 2,3 | 59,3 |

| 94 | 67,4 | 47,0 | 3,5 | 62,3 |

| 95 | 70,8 | 50,9 | 5,3 | 65,4 |

| 96 | 74,4 | 55,3 | 8,2 | 68,9 |

| 97 | 78,6 | 60,3 | 12,8 | 73,0 |

| 98 | 83,3 | 66,8 | 20,1 | 77,7 |

| 99 | 89,1 | 75,2 | 33,5 | 83,9 |

| 100 | 100,0 | 100,0 | 100,0 | 100,0 |

- Note : Les ménages sont classés par ordre croissant de patrimoine (brut hors reste ou d'une composante donnée selon les courbes), puis on détermine la part cumulée de patrimoine pour la part de population associée.

- Lecture : Début 2021, 90 % de la population détient 0,7 % du patrimoine professionnel total, 35,8 % du patrimoine financier total et 56,1 % du patrimoine immobilier total.

- Champ : France hors Mayotte, ménages vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021.

graphiqueFigure 2 – Concentration des différentes composantes de patrimoine et du patrimoine brut hors reste, début 2021

- Note : Les ménages sont classés par ordre croissant de patrimoine (brut hors reste ou d'une composante donnée selon les courbes), puis on détermine la part cumulée de patrimoine pour la part de population associée.

- Lecture : Début 2021, 90 % de la population détient 0,7 % du patrimoine professionnel total, 35,8 % du patrimoine financier total et 56,1 % du patrimoine immobilier total.

- Champ : France hors Mayotte, ménages vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021.

Les 10 % les moins dotés en patrimoine (ceux dont le patrimoine brut est inférieur à 4 400 euros) sont également plus souvent endettés, principalement pour des prêts à la consommation (fiche 2.5). Parmi eux, un ménage sur dix a un montant d’endettement supérieur à son patrimoine brut et a donc un patrimoine net négatif. Au total, les dettes contractées représentent 30 % du patrimoine brut détenu par l’ensemble des ménages du premier dixième, soit trois fois plus que pour les 10 % les mieux dotés.

Les 10 % des ménages les mieux dotés (ceux dont le patrimoine brut est supérieur à 716 300 euros, fiche 2.6) se caractérisent à la fois par le niveau de patrimoine détenu et par sa composition : leur patrimoine est en moyenne huit fois plus élevé que celui des autres ménages, et comporte 19 % d’actifs professionnels, contre 3 % pour les autres ménages. Ils sont eux aussi endettés, mais leurs emprunts représentent une faible part de leur patrimoine brut : 8 % pour les emprunts privés et 2 % pour les emprunts professionnels. Tout en haut de la distribution, les 5 % des ménages les mieux dotés en patrimoine détiennent plus de 1 035 000 euros et les 1 % plus de 2,2 millions d’euros.

En vingt ans, les inégalités de patrimoine se sont accrues

Le patrimoine brut hors reste, c’est‑à‑dire hors biens durables (voiture, équipement de la maison, etc.), bijoux, œuvres d'art et autres objets de valeur, peut être analysé sur vingt ans. Dans la suite, les évolutions du patrimoine brut dans le temps portent donc sur ce concept.

Entre 1998 et 2021, le patrimoine brut moyen détenu par les ménages vivant en France métropolitaine a été multiplié par 2,5 en euros courants (soit +4,1 % par an en moyenne). En euros constants, c’est‑à‑dire en tenant compte de l’évolution du niveau des prix à la consommation, il a été multiplié par 1,9 (soit +2,8 % par an) (encadré 1). Il a fortement augmenté au cours des dix premières années : +5,5 % par an en euros courants entre 1998 et 2004, puis +7,6 % par an entre 2004 et 2010 (figure 3). Il a ensuite stagné entre 2010 et 2018. Il repart à la hausse entre 2018 et 2021 (+4,5 % par an).

tableauFigure 3 – Évolution annuelle moyenne du patrimoine brut hors reste moyen entre 1998 et 2021, par dixième de patrimoine

| Dixième | Évolutions annualisées | ||||

|---|---|---|---|---|---|

| 1998-2004 | 2004-2010 | 2010-2015 | 2015-2018 | 2018-2021 | |

| Inférieur à D1 | 0,8 | -0,3 | -5,8 | -10,0 | 5,4 |

| D1 à D2 | 0,2 | -0,7 | -1,0 | -6,4 | 6,9 |

| D2 à D3 | 1,3 | -0,5 | 5,4 | -6,8 | 5,1 |

| D3 à D4 | 3,7 | 3,8 | 4,9 | -1,4 | 3,5 |

| D4 à D5 | 5,1 | 6,6 | 0,8 | 1,3 | 2,6 |

| D5 à D6 | 5,8 | 7,0 | -0,2 | 1,3 | 2,6 |

| D6 à D7 | 5,9 | 7,0 | -0,4 | 1,6 | 3,2 |

| D7 à D8 | 5,9 | 7,0 | -0,2 | 2,0 | 3,5 |

| D8 à D9 | 5,9 | 7,0 | 0,6 | 1,0 | 4,2 |

| Supérieur à D9 | 5,4 | 8,5 | 1,0 | -1,0 | 5,1 |

| Ensemble | 5,5 | 7,6 | 0,6 | 0,0 | 4,5 |

- Note : Des changements méthodologiques dans les redressements (pondérations) expliquent les écarts avec les chiffres publiés précédemment.

- Lecture : Entre 1998 et 2004, le patrimoine brut hors reste (c’est-à-dire hors patrimoine résiduel : véhicules, objets de valeur, etc.) moyen détenu par les 10 % des ménages les mieux dotés en patrimoine brut hors reste (supérieur au 9e décile – D9) a augmenté en moyenne de 5,4 % par an en euros courants.

- Champ : France métropolitaine, ménages vivant en logement ordinaire.

- Source : Insee, enquêtes Patrimoine 1997-1998, 2003-2004, 2009-2010, 2014-2015 et enquêtes Histoire de vie et Patrimoine 2017-2018, 2020-2021.

graphiqueFigure 3 – Évolution annuelle moyenne du patrimoine brut hors reste moyen entre 1998 et 2021, par dixième de patrimoine

- Note : Des changements méthodologiques dans les redressements (pondérations) expliquent les écarts avec les chiffres publiés précédemment.

- Lecture : Entre 1998 et 2004, le patrimoine brut hors reste (c’est-à-dire hors patrimoine résiduel : véhicules, objets de valeur, etc.) moyen détenu par les 10 % des ménages les mieux dotés en patrimoine brut hors reste (supérieur au 9e décile – D9) a augmenté en moyenne de 5,4 % par an en euros courants.

- Champ : France métropolitaine, ménages vivant en logement ordinaire.

- Source : Insee, enquêtes Patrimoine 1997-1998, 2003-2004, 2009-2010, 2014-2015 et enquêtes Histoire de vie et Patrimoine 2017-2018, 2020-2021.

L’évolution entre 1998 et 2021 n’a pas été la même pour tous : en euros constants, le patrimoine brut moyen des 10 % les moins bien dotés a baissé de 54 %, que celui des 10 % les mieux dotés a augmenté de 94 %. Sur cette période de plus de vingt ans, le patrimoine a nettement augmenté, à part pour les 30 % des ménages les moins dotés ; cependant, au cours des trois dernières années, la hausse concerne tous les niveaux de patrimoine. Ces évolutions différenciées selon le niveau de patrimoine ont renforcé les inégalités de répartition. Entre 1998 et 2021, l’indice de Gini du patrimoine brut est passé de 0,639 à 0,662. À titre de comparaison, en 2021, l’indice de Gini pour les niveaux de vie est de 0,294, traduisant une répartition beaucoup plus inégalitaire du patrimoine que des niveaux de vie. Cependant, cet indicateur ne reflète qu’imparfaitement l’évolution des inégalités (méthodes).

Le renchérissement de l’immobilier a creusé l’écart entre les ménages possédant du patrimoine immobilier et les autres

Entre 1998 et 2021, la masse de patrimoine immobilier détenu par les ménages en France métropolitaine a augmenté de 233 % (soit +5,4 % en moyenne par an). Cette hausse s’explique essentiellement par la hausse des prix des logements anciens, qui contribue à 80 % de la hausse du patrimoine immobilier sur la période (figure 4). En effet, les prix des logements anciens ont fortement augmenté dans les années 2000, avant un creux marqué lors de la crise financière de 2008 ; après une nouvelle baisse lors de la première moitié des années 2010, ils sont ensuite repartis à la hausse (fiche 2.9). En complément, les logements neufs contribuent quant à eux à hauteur de 20 % à la hausse du patrimoine immobilier sur la période 1998‑2021 : 14 % pour la construction (nette des destructions) et 6 % pour la hausse des prix de ces logements neufs construits sur la période.

tableauFigure 4 – Décomposition de la masse totale de patrimoine immobilier détenue par les ménages entre fin 1998 et fin 2021

| Trimestre | Stock de patrimoine immobilier au 4e trimestre 1998 | Effet prix sur les logements anciens | Effet construction neuve | Effet prix sur la construction neuve | Stock de patrimoine immobilier |

|---|---|---|---|---|---|

| T4 1998 | 1 785 | 0 | 0 | 0 | 1 785 |

| T1 1999 | 1 785 | 46 | 6 | 0 | 1 837 |

| T2 1999 | 1 785 | 67 | 11 | 0 | 1 863 |

| T3 1999 | 1 785 | 112 | 17 | 0 | 1 915 |

| T4 1999 | 1 785 | 150 | 23 | 1 | 1 959 |

| T1 2000 | 1 785 | 204 | 29 | 1 | 2 019 |

| T2 2000 | 1 785 | 237 | 35 | 2 | 2 059 |

| T3 2000 | 1 785 | 279 | 41 | 3 | 2 108 |

| T4 2000 | 1 785 | 312 | 47 | 3 | 2 148 |

| T1 2001 | 1 785 | 358 | 54 | 4 | 2 201 |

| T2 2001 | 1 785 | 404 | 60 | 6 | 2 255 |

| T3 2001 | 1 785 | 437 | 66 | 7 | 2 295 |

| T4 2001 | 1 785 | 479 | 72 | 8 | 2 344 |

| T1 2002 | 1 785 | 516 | 79 | 9 | 2 390 |

| T2 2002 | 1 785 | 574 | 85 | 12 | 2 457 |

| T3 2002 | 1 785 | 641 | 92 | 14 | 2 533 |

| T4 2002 | 1 785 | 708 | 99 | 17 | 2 609 |

| T1 2003 | 1 785 | 774 | 106 | 20 | 2 685 |

| T2 2003 | 1 785 | 853 | 113 | 24 | 2 775 |

| T3 2003 | 1 785 | 928 | 120 | 28 | 2 861 |

| T4 2003 | 1 785 | 1 024 | 127 | 33 | 2 969 |

| T1 2004 | 1 785 | 1 136 | 134 | 40 | 3 096 |

| T2 2004 | 1 785 | 1 236 | 142 | 46 | 3 209 |

| T3 2004 | 1 785 | 1 348 | 150 | 53 | 3 336 |

| T4 2004 | 1 785 | 1 469 | 157 | 60 | 3 472 |

| T1 2005 | 1 785 | 1 590 | 166 | 68 | 3 609 |

| T2 2005 | 1 785 | 1 715 | 174 | 77 | 3 751 |

| T3 2005 | 1 785 | 1 840 | 183 | 86 | 3 894 |

| T4 2005 | 1 785 | 1 952 | 191 | 94 | 4 023 |

| T1 2006 | 1 785 | 2 068 | 201 | 103 | 4 158 |

| T2 2006 | 1 785 | 2 168 | 211 | 111 | 4 276 |

| T3 2006 | 1 785 | 2 252 | 221 | 118 | 4 376 |

| T4 2006 | 1 785 | 2 322 | 231 | 124 | 4 462 |

| T1 2007 | 1 785 | 2 385 | 241 | 129 | 4 540 |

| T2 2007 | 1 785 | 2 435 | 251 | 134 | 4 605 |

| T3 2007 | 1 785 | 2 485 | 261 | 138 | 4 670 |

| T4 2007 | 1 785 | 2 547 | 272 | 144 | 4 748 |

| T1 2008 | 1 785 | 2 568 | 282 | 146 | 4 781 |

| T2 2008 | 1 785 | 2 551 | 291 | 145 | 4 772 |

| T3 2008 | 1 785 | 2 505 | 301 | 140 | 4 732 |

| T4 2008 | 1 785 | 2 385 | 310 | 128 | 4 608 |

| T1 2009 | 1 785 | 2 247 | 317 | 113 | 4 463 |

| T2 2009 | 1 785 | 2 160 | 324 | 104 | 4 373 |

| T3 2009 | 1 785 | 2 168 | 331 | 105 | 4 389 |

| T4 2009 | 1 785 | 2 214 | 337 | 110 | 4 447 |

| T1 2010 | 1 785 | 2 293 | 343 | 119 | 4 540 |

| T2 2010 | 1 785 | 2 364 | 349 | 127 | 4 625 |

| T3 2010 | 1 785 | 2 426 | 355 | 134 | 4 701 |

| T4 2010 | 1 785 | 2 518 | 361 | 144 | 4 809 |

| T1 2011 | 1 785 | 2 580 | 368 | 152 | 4 885 |

| T2 2011 | 1 785 | 2 655 | 374 | 161 | 4 975 |

| T3 2011 | 1 785 | 2 684 | 380 | 164 | 5 014 |

| T4 2011 | 1 785 | 2 676 | 387 | 163 | 5 011 |

| T1 2012 | 1 785 | 2 659 | 393 | 161 | 4 999 |

| T2 2012 | 1 785 | 2 639 | 399 | 158 | 4 981 |

| T3 2012 | 1 785 | 2 614 | 405 | 155 | 4 959 |

| T4 2012 | 1 785 | 2 589 | 411 | 152 | 4 937 |

| T1 2013 | 1 785 | 2 572 | 417 | 150 | 4 924 |

| T2 2013 | 1 785 | 2 543 | 423 | 146 | 4 897 |

| T3 2013 | 1 785 | 2 514 | 429 | 142 | 4 870 |

| T4 2013 | 1 785 | 2 510 | 435 | 142 | 4 872 |

| T1 2014 | 1 785 | 2 489 | 440 | 139 | 4 854 |

| T2 2014 | 1 785 | 2 485 | 446 | 138 | 4 854 |

| T3 2014 | 1 785 | 2 451 | 451 | 134 | 4 822 |

| T4 2014 | 1 785 | 2 401 | 456 | 127 | 4 770 |

| T1 2015 | 1 785 | 2 385 | 461 | 125 | 4 756 |

| T2 2015 | 1 785 | 2 368 | 465 | 122 | 4 741 |

| T3 2015 | 1 785 | 2 372 | 469 | 123 | 4 750 |

| T4 2015 | 1 785 | 2 381 | 473 | 124 | 4 764 |

| T1 2016 | 1 785 | 2 393 | 478 | 126 | 4 782 |

| T2 2016 | 1 785 | 2 397 | 482 | 127 | 4 791 |

| T3 2016 | 1 785 | 2 426 | 486 | 131 | 4 829 |

| T4 2016 | 1 785 | 2 443 | 491 | 133 | 4 852 |

| T1 2017 | 1 785 | 2 497 | 496 | 141 | 4 919 |

| T2 2017 | 1 785 | 2 526 | 501 | 146 | 4 958 |

| T3 2017 | 1 785 | 2 564 | 506 | 151 | 5 006 |

| T4 2017 | 1 785 | 2 580 | 511 | 154 | 5 030 |

| T1 2018 | 1 785 | 2 622 | 516 | 160 | 5 083 |

| T2 2018 | 1 785 | 2 651 | 520 | 164 | 5 121 |

| T3 2018 | 1 785 | 2 697 | 525 | 172 | 5 179 |

| T4 2018 | 1 785 | 2 726 | 530 | 176 | 5 218 |

| T1 2019 | 1 785 | 2 751 | 535 | 180 | 5 251 |

| T2 2019 | 1 785 | 2 793 | 540 | 187 | 5 304 |

| T3 2019 | 1 785 | 2 843 | 544 | 194 | 5 367 |

| T4 2019 | 1 785 | 2 897 | 549 | 203 | 5 434 |

| T1 2020 | 1 785 | 2 980 | 551 | 216 | 5 532 |

| T2 2020 | 1 785 | 3 055 | 552 | 229 | 5 621 |

| T3 2020 | 1 785 | 3 080 | 553 | 233 | 5 651 |

| T4 2020 | 1 785 | 3 192 | 555 | 251 | 5 784 |

- Note : À partir de la masse de patrimoine immobilier issue de l'enquête HVP 2020-2021, une série trimestrielle est estimée en remontant jusqu'à fin 1998 : le stock de patrimoine d'une période étant égal à la somme du stock de la période précédente, auquel on applique l'évolution des prix immobiliers, et de la construction nette. Cette série est cohérente avec les masses issues des enquêtes Patrimoine antérieures.

- Lecture : Au 4e trimestre 2020, le stock de patrimoine immobilier détenu par les ménages se compose du stock initial de patrimoine accumulé au 4e trimestre 1998 (1 785 milliards d’euros), de l’appréciation de ce stock résultant de l’augmentation des prix immobiliers (3 192 milliards d’euros), de la valeur de la construction neuve accumulée depuis 1998 (555 milliards d’euros) et de l’appréciation au fur et à mesure de cette construction neuve résultant également de l’augmentation des prix immobiliers (251 milliards d’euros).

- Champ : France métropolitaine, ménages vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021, indice des prix des logements anciens Insee-Notaires, comptabilité nationale.

graphiqueFigure 4 – Décomposition de la masse totale de patrimoine immobilier détenue par les ménages entre fin 1998 et fin 2021

- Note : À partir de la masse de patrimoine immobilier issue de l'enquête HVP 2020-2021, une série trimestrielle est estimée en remontant jusqu'à fin 1998 : le stock de patrimoine d'une période étant égal à la somme du stock de la période précédente, auquel on applique l'évolution des prix immobiliers, et de la construction nette. Cette série est cohérente avec les masses issues des enquêtes Patrimoine antérieures.

- Lecture : Au 4e trimestre 2020, le stock de patrimoine immobilier détenu par les ménages se compose du stock initial de patrimoine accumulé au 4e trimestre 1998 (1 785 milliards d’euros), de l’appréciation de ce stock résultant de l’augmentation des prix immobiliers (3 192 milliards d’euros), de la valeur de la construction neuve accumulée depuis 1998 (555 milliards d’euros) et de l’appréciation au fur et à mesure de cette construction neuve résultant également de l’augmentation des prix immobiliers (251 milliards d’euros).

- Champ : France métropolitaine, ménages vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021, indice des prix des logements anciens Insee-Notaires, comptabilité nationale.

En vingt‑trois ans, cette conjoncture favorable a essentiellement profité aux 70 % des ménages les mieux dotés en patrimoine brut – dont le patrimoine immobilier a été multiplié par 3,1 –, mais pas du tout aux ménages les moins dotés, très peu détenteurs de biens immobiliers. Ainsi, la hausse des prix de l’immobilier tend à augmenter les inégalités entre les ménages en possédant et ceux n’en possédant pas. Sur la période, la part de ménages détenant des biens immobiliers a légèrement augmenté, ce qui tend au contraire à réduire les inégalités ; l’ampleur de ce second effet est cependant nettement moindre que l’impact de la hausse des prix immobiliers, la part de ménages propriétaires restant globalement stable autour de 60 %.

Dès lors, en 2021, 62 % des inégalités de patrimoine au sens de l’indice de Gini sont dues au patrimoine immobilier, contre 55 % en 1998. Cela provient entièrement de la hausse de la part du patrimoine immobilier dans le patrimoine total pour les ménages du milieu et du haut de la distribution.

La concentration du patrimoine financier s’accentue en vingt ans, mais sa part dans le patrimoine total baisse

Le patrimoine financier moyen des ménages a augmenté entre 1998 et 2021, mais dans une moindre mesure que l’immobilier (+110 % en vingt‑trois ans, contre +181 %). Il n’a cependant augmenté que pour les 70 % des ménages les mieux dotés en patrimoine brut. En particulier, il a plus que doublé pour les 40 % les mieux dotés, alors qu’il a diminué ou stagné pour les 30 % des ménages les plus modestes (figure 5).

tableauFigure 5 – Évolution annuelle moyenne du patrimoine brut hors reste, financier et immobilier moyen entre 1998 et 2021, par dixième de patrimoine

| Distribution selon le dixième de patrimoine brut hors reste | Patrimoine financier | Patrimoine immobilier | Patrimoine brut hors reste |

|---|---|---|---|

| Inférieur à D1 | -1,9 | ns | -1,9 |

| D1 à D2 | -0,4 | ns | -0,4 |

| D2 à D3 | 1,0 | ns | 1,1 |

| D3 à D4 | 2,6 | 4,8 | 3,3 |

| D4 à D5 | 2,3 | 4,3 | 3,7 |

| D5 à D6 | 2,9 | 4,0 | 3,8 |

| D6 à D7 | 3,1 | 4,2 | 3,9 |

| D7 à D8 | 3,3 | 4,4 | 4,0 |

| D8 à D9 | 3,7 | 4,5 | 4,1 |

| Supérieur à D9 | 3,5 | 5,0 | 4,3 |

| Ensemble | 3,3 | 4,6 | 4,1 |

- ns : non significatif.

- Notes : Des changements méthodologiques dans les redressements (pondérations) expliquent les écarts avec les chiffres publiés précédemment. Les déciles sont calculés à partir du patrimoine brut hors reste.

- Lecture : Le patrimoine financier moyen détenu par les 10 % des ménages les moins dotés en patrimoine brut hors reste (inférieur au 1er décile ‒ D1) a diminué en moyenne de 1,9 % chaque année entre 1998 et 2021, en euros courants.

- Champ : France métropolitaine, ménages vivant en logement ordinaire.

- Source : Insee, enquête Patrimoine 1997-1998, et enquête Histoire de vie et Patrimoine 2020-2021.

graphiqueFigure 5 – Évolution annuelle moyenne du patrimoine brut hors reste, financier et immobilier moyen entre 1998 et 2021, par dixième de patrimoine

- Notes : Des changements méthodologiques dans les redressements (pondérations) expliquent les écarts avec les chiffres publiés précédemment. Les déciles sont calculés à partir du patrimoine brut hors reste.

- Lecture : Le patrimoine financier moyen détenu par les 10 % des ménages les moins dotés en patrimoine brut hors reste (inférieur au 1er décile ‒ D1) a diminué en moyenne de 1,9 % chaque année entre 1998 et 2021, en euros courants.

- Champ : France métropolitaine, ménages vivant en logement ordinaire.

- Source : Insee, enquête Patrimoine 1997-1998, et enquête Histoire de vie et Patrimoine 2020-2021.

De ce fait, en 2021, le patrimoine financier est également plus concentré qu’en 1998 : l’indice de Gini calculé sur le seul patrimoine financier est passé de 0,734 à 0,773. Malgré cela, le patrimoine financier ne contribue qu’à hauteur de 22 % des inégalités de patrimoine au sens de l’indice de Gini en 2021, alors qu’il en expliquait 26 % en 1998, sa part dans le patrimoine total ayant diminué au profit de l’immobilier.

Le patrimoine des ménages augmente avec l’âge puis diminue chez les plus âgés

Le niveau moyen de patrimoine détenu varie fortement selon l’âge. En 2021, en France métropolitaine, le patrimoine moyen augmente avec l’âge de la personne de référence jusqu’à 50 ans environ, se stabilise, puis diminue au‑delà de 75 ans pour les personnes vivant à leur domicile (figure 6). L’enquête HVP ne permet pas de conclure sur l’effet cycle de vie pour les personnes les plus âgées puisqu’elle exclut les personnes vivant en institution. D’après l’enquête Care, en 2016, 34 % des seniors résidant en maison de retraite déclarent avoir déjà dû puiser dans leur épargne pour payer leurs dépenses liées à la perte d’autonomie et 6 % avoir dû vendre du patrimoine [Ouvrir dans un nouvel ongletBesnard, Zakri, 2018]. Les ménages ont tendance à accumuler du patrimoine au cours de leur vie, par exemple lorsqu’ils achètent leur résidence principale. Les différences de patrimoine par âge, observées à une date donnée, traduisent d’une part, le fait que les décisions et capacités d’épargne évoluent au cours du cycle de vie et, d’autre part, des effets générationnels, liés par exemple au contexte économique, à la hausse de l’âge moyen d’entrée dans la vie active, de départ en retraite ou auquel sont perçus les héritages, ou encore à l’évolution de la fiscalité liée au patrimoine.

tableauFigure 6 – Montant moyen de patrimoine brut et des composantes selon l’âge de la personne de référence du ménage, de 1998 à 2021

| Âge | Patrimoine brut hors reste 1998 | Patrimoine brut hors reste 2010 | Patrimoine brut hors reste 2021 | Patrimoine immobilier 2021 | Patrimoine financier 2021 | Patrimoine professionnel 2021 |

|---|---|---|---|---|---|---|

| 25 | 36 800 | 79 700 | 109 000 | 66 000 | 18 700 | 24 300 |

| 26 | 41 200 | 88 900 | 117 200 | 73 800 | 19 600 | 23 800 |

| 27 | 44 800 | 96 100 | 122 100 | 79 500 | 20 100 | 22 500 |

| 28 | 49 100 | 112 500 | 132 500 | 88 700 | 21 700 | 22 200 |

| 29 | 53 700 | 120 600 | 145 300 | 98 200 | 25 600 | 21 500 |

| 30 | 56 700 | 134 100 | 151 600 | 103 800 | 26 000 | 21 800 |

| 31 | 62 400 | 143 000 | 163 300 | 112 500 | 27 900 | 22 900 |

| 32 | 67 200 | 153 900 | 175 500 | 122 800 | 28 900 | 23 800 |

| 33 | 73 800 | 173 900 | 187 700 | 132 600 | 29 900 | 25 300 |

| 34 | 78 600 | 184 100 | 196 400 | 139 800 | 30 700 | 25 900 |

| 35 | 83 900 | 192 100 | 212 400 | 150 800 | 32 800 | 28 800 |

| 36 | 89 100 | 208 600 | 223 800 | 158 800 | 35 100 | 29 800 |

| 37 | 95 300 | 221 000 | 238 700 | 163 000 | 36 000 | 39 700 |

| 38 | 102 100 | 227 200 | 247 200 | 168 700 | 38 000 | 40 500 |

| 39 | 106 700 | 235 700 | 258 100 | 175 500 | 39 300 | 43 300 |

| 40 | 113 900 | 248 600 | 256 800 | 180 400 | 41 000 | 35 400 |

| 41 | 118 900 | 256 000 | 270 200 | 185 500 | 42 700 | 42 000 |

| 42 | 125 900 | 267 100 | 283 300 | 193 000 | 45 600 | 44 700 |

| 43 | 131 500 | 267 800 | 291 800 | 197 900 | 47 100 | 46 800 |

| 44 | 138 000 | 276 200 | 303 100 | 201 300 | 47 900 | 54 000 |

| 45 | 143 700 | 281 600 | 315 300 | 207 200 | 51 000 | 57 100 |

| 46 | 150 100 | 294 700 | 324 200 | 212 400 | 53 900 | 57 900 |

| 47 | 156 300 | 305 900 | 334 500 | 218 900 | 55 700 | 60 000 |

| 48 | 162 500 | 312 700 | 346 500 | 224 900 | 58 400 | 63 200 |

| 49 | 169 000 | 320 300 | 350 000 | 225 900 | 60 500 | 63 600 |

| 50 | 173 300 | 333 000 | 353 800 | 226 800 | 61 400 | 65 600 |

| 51 | 173 800 | 336 000 | 360 600 | 229 800 | 64 900 | 65 900 |

| 52 | 176 100 | 336 300 | 361 700 | 234 800 | 68 100 | 58 800 |

| 53 | 175 800 | 342 400 | 372 600 | 238 900 | 69 900 | 63 800 |

| 54 | 179 700 | 342 600 | 374 400 | 239 000 | 74 400 | 61 000 |

| 55 | 178 600 | 346 800 | 374 500 | 237 300 | 76 100 | 61 100 |

| 56 | 179 500 | 350 500 | 368 900 | 236 500 | 77 800 | 54 700 |

| 57 | 177 500 | 349 000 | 371 600 | 237 900 | 80 100 | 53 600 |

| 58 | 175 200 | 349 800 | 364 900 | 233 700 | 79 900 | 51 300 |

| 59 | 170 300 | 352 700 | 358 100 | 233 000 | 80 100 | 45 000 |

| 60 | 167 000 | 353 600 | 361 100 | 237 000 | 81 900 | 42 200 |

| 61 | 159 900 | 351 500 | 363 800 | 239 100 | 83 300 | 41 500 |

| 62 | 153 600 | 344 800 | 361 300 | 237 000 | 85 200 | 39 000 |

| 63 | 146 300 | 340 400 | 356 900 | 235 400 | 86 600 | 34 900 |

| 64 | 144 800 | 335 700 | 357 600 | 235 000 | 89 400 | 33 200 |

| 65 | 142 300 | 330 600 | 358 200 | 237 400 | 91 400 | 29 400 |

| 66 | 144 500 | 324 500 | 358 700 | 237 500 | 91 200 | 30 000 |

| 67 | 141 400 | 324 300 | 356 400 | 235 600 | 91 800 | 28 900 |

| 68 | 139 500 | 315 900 | 348 200 | 233 700 | 93 400 | 21 100 |

| 69 | 138 200 | 311 400 | 347 200 | 235 800 | 92 200 | 19 200 |

| 70 | 135 400 | 299 000 | 354 500 | 241 700 | 95 100 | 17 700 |

| 71 | 135 100 | 287 100 | 362 000 | 245 900 | 98 600 | 17 400 |

| 72 | 132 300 | 280 400 | 358 600 | 243 400 | 99 300 | 15 900 |

| 73 | 131 800 | 274 700 | 366 400 | 246 600 | 104 200 | 15 600 |

| 74 | 130 000 | 263 500 | 370 000 | 248 800 | 105 600 | 15 700 |

| 75 | 129 500 | 258 700 | 358 700 | 240 900 | 103 400 | 14 500 |

| 76 | 126 800 | 248 500 | 349 700 | 234 400 | 102 600 | 12 700 |

| 77 | 126 600 | 248 200 | 342 400 | 228 600 | 101 700 | 12 100 |

| 78 | 124 200 | 240 300 | 338 700 | 223 600 | 102 400 | 12 700 |

| 79 | 119 200 | 234 300 | 334 700 | 222 300 | 100 100 | 12 200 |

| 80 | 119 400 | 224 200 | 328 300 | 216 800 | 98 700 | 12 800 |

| 81 | 114 700 | 225 500 | 320 700 | 212 700 | 98 300 | 9 700 |

| 82 | 111 800 | 217 900 | 311 800 | 205 800 | 97 000 | 8 900 |

| 83 | 108 600 | 217 000 | 314 500 | 206 800 | 98 400 | 9 300 |

| 84 | 99 800 | 215 000 | 306 500 | 199 800 | 97 200 | 9 500 |

| 85 | 100 600 | 208 400 | 295 600 | 192 200 | 93 800 | 9 600 |

| 86 | 95 500 | 209 200 | 285 500 | 186 000 | 90 100 | 9 300 |

| 87 | 95 000 | 206 600 | 277 000 | 181 600 | 86 600 | 8 800 |

| 88 | 93 900 | 209 600 | 268 000 | 178 700 | 81 100 | 8 200 |

| 89 | 97 800 | 208 900 | 261 000 | 172 400 | 81 400 | 7 200 |

| 90 | 92 000 | 203 300 | 264 400 | 172 100 | 84 700 | 7 600 |

- Lecture : En 2021, les ménages dont la personne de référence a 70 ans possèdent en moyenne 354 500 euros de patrimoine brut hors reste.

- Champ : France métropolitaine, ménages vivant en logement ordinaire.

- Source : Insee, enquêtes Patrimoine 1997-1998, 2009-2010, et enquête Histoire de vie et Patrimoine 2020-2021.

graphiqueFigure 6 – Montant moyen de patrimoine brut et des composantes selon l’âge de la personne de référence du ménage, de 1998 à 2021

- Note : Les courbes sont lissées pour rendre les tendances plus visibles.

- Lecture : En 2021, les ménages dont la personne de référence a 70 ans possèdent en moyenne 354 500 euros de patrimoine brut hors reste.

- Champ : France métropolitaine, ménages vivant en logement ordinaire.

- Source : Insee, enquêtes Patrimoine 1997-1998, 2009-2010, et enquête Histoire de vie et Patrimoine 2020-2021.

Cette évolution globale avec l’âge résulte de l’évolution des différentes composantes du patrimoine, avec potentiellement des transferts entre ces différentes composantes : par exemple, une fois à la retraite, lorsqu’un indépendant revend son entreprise, il peut augmenter son patrimoine financier ou son patrimoine immobilier s’il choisit d’acheter un logement. Le patrimoine peut également être affecté par les héritages et les donations reçues ou versées. Le patrimoine immobilier suit une évolution similaire au patrimoine total, dont il est la composante principale. Il augmente fortement entre 30 et 40 ans, au moment où les ménages acquièrent le plus souvent leur résidence principale, puis plus faiblement jusqu’à 50 ans, âge auquel il se stabilise, enfin il diminue au‑delà de 75 ans même pour les personnes vivant à leur domicile. Au contraire, le patrimoine financier ne baisse pas chez les plus âgés vivant à leur domicile ; il augmente continûment jusqu’à environ 70 ans, puis atteint un palier. Les ménages vivant en logement ordinaire ne désaccumulent donc pas leur patrimoine financier après le passage à la retraite [Bernard, Berthet, 2015]. Quant au patrimoine professionnel, il augmente jusque vers 50 ans, puis diminue jusqu’à devenir quasi nul quand la plupart des indépendants ont cessé leur activité professionnelle.

Entre 1998 et 2021, l’âge auquel le patrimoine atteint son maximum a augmenté. Le pic était atteint vers 55 ans en 1998, puis vers 60 ans en 2010 ; après ce pic, le patrimoine diminuait nettement chez les ménages plus âgés. En 2021, il n’y a plus de pic mais un palier entre 50 et 75 ans, le patrimoine ne diminue désormais qu’au‑delà de 75 ans. Ce décalage du cycle d’accumulation du patrimoine résulte vraisemblablement d’effets de génération. D’une part, le niveau de vie des plus âgés a augmenté au fil du temps (fiche 1.12). La hausse des pensions de retraite permet probablement aux retraités de ne pas avoir à puiser dans leur patrimoine (en moyenne, ils ont même tendance à l’augmenter) pour compenser une perte de niveau de vie dès le passage à la retraite. Ils peuvent cependant avoir à le faire plus tard, notamment pour financer la dépendance, car l’âge à partir duquel leur patrimoine diminue en 2021 correspond à celui où la prévalence de la dépendance devient forte. D’autre part, pour les ménages concernés, les héritages sont plus tardifs, du fait de la hausse de l’espérance de vie : recevoir un héritage peut contribuer à maintenir le niveau de patrimoine aux âges élevés.

Trois personnes sur dix ont hérité au cours de leur vie

En 2021, 41 % des personnes (personne de référence du ménage ou conjoint éventuel) ont été concernées au moins une fois au cours de leur vie par une transmission (héritage, donation reçue ou versée). En moyenne, leur patrimoine est plus élevé.

30 % des personnes ont hérité au cours de leur vie : il s’agit du type de transmission le plus fréquent. Cette part augmente logiquement avec l’âge, jusqu’à atteindre 53 % des 70 ans ou plus (figure 7). Elle augmente naturellement avec le niveau de patrimoine brut détenu : 14 % des 10 % les moins bien dotées en patrimoine brut ont hérité, contre 44 % des 10 % les mieux dotées. Le patrimoine brut moyen des ménages ayant hérité est presque deux fois supérieur au patrimoine de ceux n’ayant pas reçu d’héritage (442 000 euros contre 238 000 euros).

tableauFigure 7 – Part des personnes ayant hérité, reçu ou versé une donation au cours de leur vie, selon leur âge, début 2021

| Âge | A hérité | A reçu une donation | A versé une donation |

|---|---|---|---|

| Moins de 30 ans | 7,2 | 7,8 | 0,9 |

| De 30 à 39 ans | 12,6 | 9,6 | 0,3 |

| De 40 à 49 ans | 18,3 | 16,1 | 0,7 |

| De 50 à 59 ans | 26,7 | 15,6 | 3,8 |

| De 60 à 69 ans | 45,9 | 13,4 | 11,9 |

| 70 ans ou plus | 52,7 | 11,6 | 25,0 |

| Ensemble | 29,9 | 12,8 | 8,2 |

- Lecture : Début 2021, 52,7 % des personnes (personne de référence du ménage ou conjoint) ayant 70 ans ou plus ont hérité au cours de leur vie, contre 7,2 % des moins de 30 ans.

- Champ : France hors Mayotte, personnes de référence ou conjoint vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021.

graphiqueFigure 7 – Part des personnes ayant hérité, reçu ou versé une donation au cours de leur vie, selon leur âge, début 2021

- Lecture : Début 2021, 52,7 % des personnes (personne de référence du ménage ou conjoint) ayant 70 ans ou plus ont hérité au cours de leur vie, contre 7,2 % des moins de 30 ans.

- Champ : France hors Mayotte, personnes de référence ou conjoint vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021.

13 % des personnes ont reçu une donation. Contrairement aux héritages, il y a peu de différence selon l’âge, bien que les moins de 40 ans soient moins concernés. Le léger pic observé pour les quadragénaires‑quinquagénaires pourrait traduire un effet de génération. L’écart de patrimoine brut entre les ménages ayant reçu une donation et ceux n’en ayant pas est marqué (611 000 euros en moyenne, contre 252 000 euros).

8 % des personnes ont versé une donation. Elles sont aussi plus âgées que la moyenne (un quart des 70 ans ou plus ont versé une donation, alors que presque personne ne le fait avant 50 ans) et plus aisées (le patrimoine brut moyen de leur ménage est de 752 000 euros, contre 279 000 euros sinon).

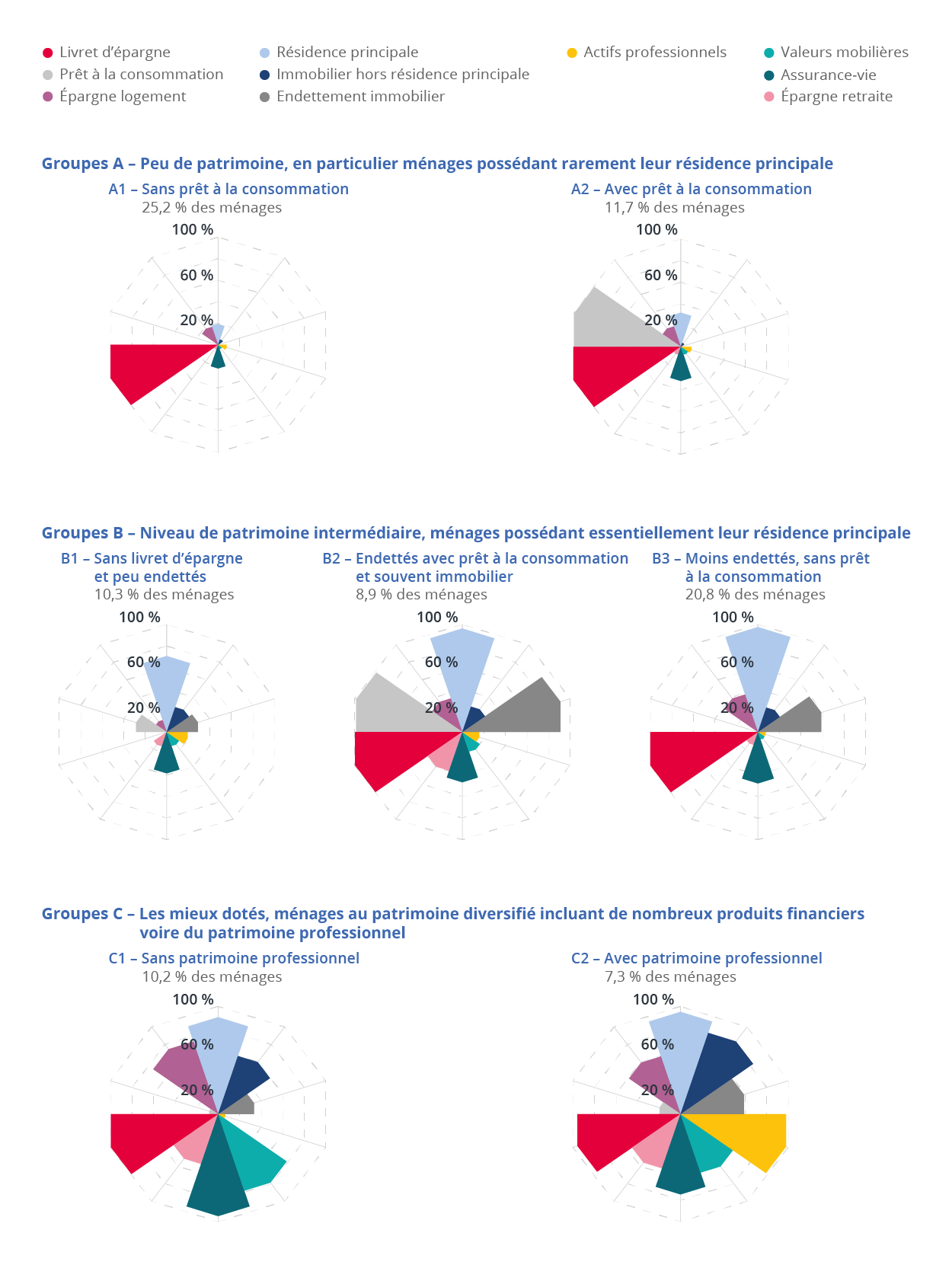

Huit groupes de ménages selon le type de patrimoine détenu

Erratum : Le 06/08/2025, les taux de détention ont été modifiés suite à une erreur de calcul. Les chiffres de la figure 8a ainsi que le texte de ce paragraphe ont donc été modifiés.

Une typologie permet de distinguer huit groupes de ménages selon les actifs et passifs qu’ils détiennent (figure 8), (méthodes).

tableauFigure 8a – Taux de détention des différents actifs et passifs selon le groupe de ménages, début 2021

| Groupe | Résidence principale | Immobilier hors résidence principale | Endettement immobilier | Actifs professionnels | Valeurs mobilières | Assurance- vie | Épargne retraite | Livret d’épargne | Prêts à la consommation | Épargne logement | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Peu de patrimoine, en particulier ménages possédant rarement leur résidence principale | |||||||||||

| A1 | Sans prêt à la consommation | 17 | 4 | 0 | 8 | 4 | 21 | 3 | 100 | 0 | 17 |

| A2 | Avec prêt à la consommation | 25 | 3 | 0 | 8 | 8 | 30 | 7 | 100 | 100 | 18 |

| Niveau de patrimoine intermédiaire, ménages possédant essentiellement leur résidence principale | |||||||||||

| B1 | Sans livret d’épargne et peu endettés | 58 | 13 | 22 | 19 | 6 | 30 | 10 | 0 | 32 | 12 |

| B2 | Endettés avec prêt à la consommation et souvent immobilier | 96 | 22 | 92 | 17 | 20 | 45 | 33 | 100 | 99 | 33 |

| B3 | Moins endettés, sans prêt à la consommation | 98 | 20 | 53 | 8 | 7 | 49 | 11 | 100 | 0 | 36 |

| Les mieux dotés, ménages au patrimoine diversifié incluant de nombreux produits financiers voire du patrimoine professionnel | |||||||||||

| C1 | Sans patrimoine professionnel | 87 | 45 | 31 | 10 | 75 | 94 | 46 | 100 | 8 | 77 |

| C2 | Avec patrimoine professionnel | 91 | 80 | 60 | 99 | 48 | 66 | 50 | 97 | 19 | 60 |

- Notes : Les groupes sont réalisés à partir d’une classification ascendante hiérarchique pour rassembler les ménages détenant des actifs et des passifs semblables (méthodes). Les noms des groupes décrivent de manière synthétique le type de patrimoine détenu par la majorité des ménages du groupe, en mettant en avant ce qui les distingue des autres groupes. Ces intitulés sont réducteurs car tous les ménages d’un groupe ne possèdent pas exactement les mêmes produits. Les ménages n’ayant qu’un compte-chèques, soit 5,6 % des ménages (groupe A0), ne sont pas représentés car ils ne détiennent aucun des produits analysés ici.

- Lecture : Début 2021, dans le groupe A2, 100 % des ménages ont un livret d’épargne et 30 % de l’assurance-vie. Ces ménages ont globalement peu de patrimoine. Ils se distinguent de ceux du groupe A1 par le fait qu’ils ont un prêt à la consommation.

- Champ : France hors Mayotte, ménages vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021.

graphiqueFigure 8a – Taux de détention des différents actifs et passifs selon le groupe de ménages, début 2021

- Notes : Les groupes sont réalisés à partir d’une classification ascendante hiérarchique pour rassembler les ménages détenant des actifs et des passifs semblables (méthodes). Les noms des groupes décrivent de manière synthétique le type de patrimoine détenu par la majorité des ménages du groupe, en mettant en avant ce qui les distingue des autres groupes. Ces intitulés sont réducteurs car tous les ménages d’un groupe ne possèdent pas exactement les mêmes produits. Les ménages n’ayant qu’un compte-chèques, soit 5,6 % des ménages (groupe A0), ne sont pas représentés car ils ne détiennent aucun des produits analysés ici.

- Lecture : Début 2021, dans le groupe A2, 100 % des ménages ont un livret d’épargne et 30 % de l’assurance-vie. Ces ménages ont globalement peu de patrimoine. Ils se distinguent de ceux du groupe A1 par le fait qu’ils ont un prêt à la consommation.

- Champ : France hors Mayotte, ménages vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021.

Quatre ménages sur dix ont globalement peu, voire très peu, de patrimoine (groupes A). Les ménages ayant les plus faibles revenus y sont surreprésentés. 6 % des ménages ne possèdent qu’un compte‑chèques (groupe A0) ; la moitié d’entre eux possèdent moins de 2 300 euros de patrimoine brut. Les autres ménages (groupes A1 et A2) ne possèdent, outre leur compte‑chèques, presque que des livrets d’épargne. En particulier, ils sont rarement propriétaires de leur résidence principale. Leur patrimoine brut médian est de l’ordre de 25 000 euros. Il est un peu plus faible pour les ménages qui n’ont pas de prêts à la consommation (groupe A1, 25 % des ménages), que pour ceux qui en ont (groupe A2, 12 % des ménages). Les jeunes sont plus présents dans ces groupes, en particulier dans le groupe A2 où, pour 36 % des ménages, la personne de référence a moins de 40 ans. Les employés et ouvriers sont surreprésentés dans le groupe A2 (43 % des ménages, contre 25 % pour l’ensemble des ménages).

Quatre ménages sur dix ont un patrimoine de niveau intermédiaire et peu diversifié (groupes B). Ils sont généralement propriétaires de leur résidence principale, qui constitue l’essentiel de leur patrimoine. Certains ménages détiennent également d’autres produits : 18 % ont d’autres biens immobiliers ou encore 43 % de l’assurance‑vie.

Au sein des groupes B, les ménages du groupe B1 (10 % des ménages) n’ont pas de livrets d’épargne, ce qui les distingue de tous les autres groupes dans la mesure où ce produit est très répandu dans la population. Par rapport aux autres ménages des groupes B, ils possèdent moins de patrimoine (médiane à 134 300 euros) et seuls 58 % sont propriétaires de leur résidence principale. Les ménages les plus modestes y sont surreprésentés (36 % des ménages appartiennent aux 25 % les plus modestes), de même que les plus de 60 ans (52 % des ménages) ou encore les anciens employés, ouvriers et professions intermédiaires.

Les ménages des groupes B2 (9 % des ménages) et B3 (21 % des ménages) ont un patrimoine médian de l’ordre de 285 000 euros (278 700 euros pour le groupe B2 et 297 400 euros pour le groupe B3). Ils sont endettés à des niveaux différents : tous les ménages du groupe B2 ont des prêts à la consommation, doublés pour la plupart de prêts immobiliers (92 %), tandis que seuls 53 % des ménages du groupe B3 ont un prêt immobilier et aucun n’a de prêt à la consommation. Les ménages de 40 à 60 ans sont surreprésentés dans le groupe B2, alors que les ménages de plus de 60 ans sont surreprésentés dans le groupe B3, certains ayant probablement terminé de rembourser un précédent prêt immobilier. Dans ces deux groupes, les ménages appartiennent plus souvent à la moitié des ménages les plus aisés (c’est notamment le cas de 83 % des ménages du groupe B2).

Enfin, deux ménages sur dix (groupes C) ont un patrimoine nettement plus élevé et plus diversifié que les ménages des groupes B ; ils détiennent de nombreux produits financiers et ont plus d’appétence pour les produits à risque. Presque tous détiennent leur résidence principale et 60 % ont également d’autres biens immobiliers. Plus de la moitié ont de l’assurance‑vie, de l’épargne logement ou encore des valeurs mobilières, ces deux derniers produits étant rarement détenus dans les autres groupes. Ces ménages sont plutôt aisés. Les ménages du groupe C1 (10 % des ménages) ont rarement du patrimoine professionnel, contrairement aux ménages du groupe C2 (7 % des ménages) qui en possèdent tous. Le patrimoine médian de ces derniers est le plus élevé de l’ensemble des groupes (703 600 euros). Logiquement, les ménages du groupe C2 sont plus souvent indépendants, leur patrimoine professionnel constitue alors leur outil de travail ; ils sont également plus souvent âgés de 40 à 60 ans et vivent davantage en dehors des unités urbaines. Dans le groupe C1, les cadres et anciens cadres ou professions libérales, ou encore les plus de 60 ans sont surreprésentés. En lien avec ces profils par âge, les ménages sont plus fréquemment endettés dans le groupe C2 : six ménages sur dix ont un prêt immobilier, soit deux fois plus que dans le groupe C1.

En moyenne, le patrimoine brut augmente pour les ménages dont la composition est restée stable

Le panel de l’enquête HVP permet d’apprécier les logiques d’accumulation ou de désaccumulation patrimoniale (sources). En effet, l’enquête HVP est réalisée tous les trois ans et certaines personnes sont réinterrogées lors de plusieurs éditions. En 2020‑2021, certains individus ont répondu à l’enquête pour la 2e ou 3e fois, ce qui permet de suivre l’évolution de leur patrimoine au cours des trois ou six dernières années.

Les ménages stables, dont le contour n’a pas évolué, ont globalement accumulé du patrimoine : leur patrimoine brut moyen a augmenté de 11 % entre 2015 et 2018 et de 13 % entre 2018 et 2021. À l’inverse, le patrimoine des autres ménages, dont la composition a changé (par exemple, à la suite d’une séparation, d’une mise en couple, d’un décès, etc.), a en moyenne baissé : ‑2 % entre 2015 et 2018 et ‑3 % entre 2018 et 2021.

Logiquement, le patrimoine brut des ménages varie plus fortement chez les ménages non stables plutôt que chez les stables : les hausses et les baisses de plus de 50 % concernent la moitié des ménages non stables, contre seulement un tiers des ménages stables.

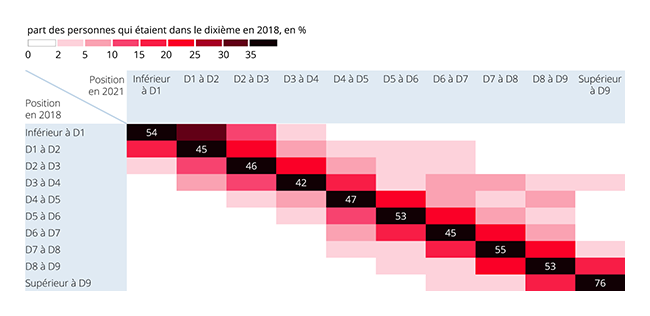

Parmi les ménages stables, la mobilité dans l’échelle des patrimoines est faible, mais globalement ascendante

Parmi les ménages stables, la mobilité au sein de la distribution du patrimoine total brut est relativement faible : 52 % des personnes vivent dans un ménage dont le patrimoine brut est situé dans le même dixième de la distribution de l’ensemble des patrimoines en 2018 et en 2021 et 33 % sont passées dans un dixième contigu (figure 9a). Les 14 % restants vivent dans un ménage dont le patrimoine brut a évolué de plus d’un dixième dans la distribution, et seuls 6 % ont évolué de plus de deux dixièmes. La mobilité est moindre chez les mieux dotés, c’est‑à‑dire qu’ils ont tendance à le rester : 76 % des personnes appartenant aux 10 % des ménages les mieux dotés en 2018 sont toujours parmi les 10 % les mieux dotés en 2021 (figure 9b). Par ailleurs, la mobilité est plus souvent ascendante, les transitions vers un dixième supérieur de patrimoine brut étant plus fréquentes que les trajectoires descendantes : 29 % des cas, contre 19 %.

tableauFigure 9a – Type de mobilité entre 2018 et 2021 dans la distribution de patrimoine pour les personnes en ménage stable

| Mobilité entre 2018 et 2021 | Patrimoine brut | Patrimoine net |

|---|---|---|

| Dixième inchangé | 52 | 47 |

| Mobilité ascendante | 29 | 34 |

| Dixième immédiatement supérieur | 19 | 23 |

| 2 dixièmes de plus | 5 | 7 |

| Au-delà de 2 dixièmes de plus | 4 | 4 |

| Mobilité descendante | 19 | 19 |

| Dixième immédiatement inférieur | 14 | 14 |

| 2 dixièmes de moins | 3 | 4 |

| Au-delà de 2 dixièmes de moins | 2 | 2 |

| Ensemble | 100 | 100 |

- Note : La distribution est estimée sur l’ensemble des ménages interrogés lors d’un millésime donné (donc en 2018 ou en 2021), et non uniquement sur les ménages stables appartenant au panel.

- Lecture : 52 % des personnes en ménage stable (c’est-à-dire dont la composition du ménage n’a pas changé) ont un patrimoine brut en 2021 situé dans le même dixième de la distribution que ne l’était leur patrimoine brut en 2018.

- Champ : France métropolitaine, personnes vivant en logement ordinaire, dans un ménage stable entre 2018 et 2021.

- Source : Insee, panel enquêtes Histoire de vie et Patrimoine 2017-2018 et 2020-2021.

En considérant cette fois le patrimoine net, la mobilité est un peu plus forte (du fait notamment des ménages endettés qui remboursent progressivement leurs emprunts au cours de la période).

Sur une période plus longue, entre 2015 et 2021, les constats sont similaires. Les mobilités sont un peu plus fréquentes, en particulier entre dixièmes proches, et globalement ascendantes. Les mobilités de plus d’un dixième restent minoritaires.

Encadré 1 – Le patrimoine augmente moins fortement dans l’enquête HVP qu’en comptabilité nationale

L’enquête HVP sous‑estime le patrimoine, mesuré par ailleurs par la comptabilité nationale, en particulier pour certains actifs financiers. Cela résulte vraisemblablement d’une sous‑déclaration de certaines composantes de ce patrimoine par les ménages. Les actifs et passifs doivent par exemple être valorisés à leur valeur de marché, ce qui peut être compliqué notamment pour les ménages qui n’ont pas l’intention de les vendre.

Le total des actifs financiers mesuré par l’enquête HVP 2020‑2021 représente 32 % du total mesuré par la comptabilité nationale en 2021 ; ce taux de couverture atteint 73 % pour les actifs non financiers. Selon l’enquête, le patrimoine brut total des ménages augmente de 136 % entre 1998 et 2021, soit une progression moindre que celle observée par la comptabilité nationale (+222 %).

L’enquête HVP est toutefois la seule source permettant de décrire la composition et la répartition de patrimoine entre les ménages ainsi que leurs évolutions, et de faire le lien avec les évènements qui jalonnent la vie des personnes.

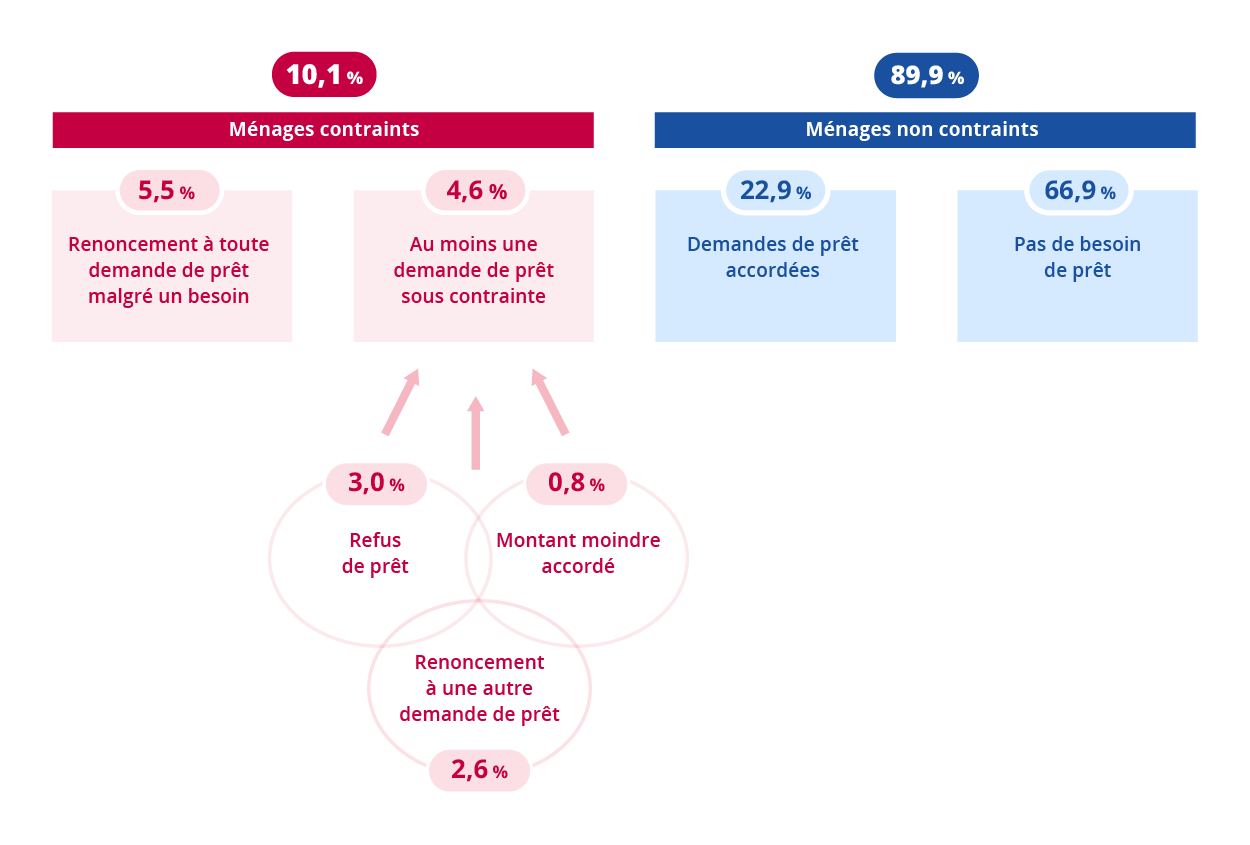

Encadré 2 – Entre 2018 et 2020, un ménage sur dix n’a pas pu accéder au crédit comme il le souhaitait

Entre 2018 et 2020, le contexte de taux d’intérêt bas a favorisé l’accès au crédit. Les encours de crédits des particuliers ont fortement augmenté (plus de 6 % par an), avec des taux d’intérêt des nouveaux crédits à la consommation inférieurs à 4 %, tandis que ceux des crédits à l’habitat étaient encore plus faibles, entre 1 % et 2 %. Fin 2019, la Banque de France a incité les banques à limiter l’octroi de prêts de plus de 25 ans et dont les mensualités représentent plus de 33 % des revenus.

En 2021, 10,1 % des ménages indiquent ne pas avoir pu accéder au crédit comme ils le souhaitaient au cours des trois années précédentes (figure A). Leur demande de prêt a pu être refusée ou le montant accordé était moindre que demandé (contraintes externes), ou encore ils ont eux‑mêmes renoncé à demander un crédit par auto‑censure en anticipant qu’il leur serait refusé. Certains ménages peuvent avoir rencontré plusieurs de ces situations au cours des trois ans pour différentes demandes ou différents types de crédit.

tableauFigure A – Part des ménages ayant subi des contraintes de crédit entre 2018 et 2020

| Situation vis-à vis des contraintes de crédit | Part des ménages |

|---|---|

| Contraints | 10,1 |

| Ayant renoncé à toute demande de prêt | 5,5 |

| Ayant fait au moins une demande de prêt sous contrainte, dont au moins : | 4,6 |

| Refus de prêt | 3,0 |

| Montant moindre accordé | 0,8 |

| Renoncement à une autre demande de prêt | 2,6 |

| Non contraints | 89,9 |

| Dont les demandes de prêt ont été accordées | 22,9 |

| N’ayant pas eu besoin de prêt | 66,9 |

- Note : Certains ménages ont fait plusieurs demandes de crédit au cours des trois années. Ainsi, certains ménages ont pu faire une demande de crédit à un moment donné et renoncer à en faire une autre à un autre moment.

- Lecture : Entre 2018 et 2020, 10,1 % des ménages ont subi des contraintes de crédit ; 4,6 % ont fait au moins une demande et ont eu un refus, un montant moindre que demandé ou ont renoncé à une autre demande.

- Champ : France hors Mayotte, ménages vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021.

graphiqueFigure A – Part des ménages ayant subi des contraintes de crédit entre 2018 et 2020

- Note : Certains ménages ont fait plusieurs demandes de crédit au cours des trois années. Ainsi, certains ménages ont pu faire une demande de crédit à un moment donné et renoncer à en faire une autre à un autre moment.

- Lecture : Entre 2018 et 2020, 10,1 % des ménages ont subi des contraintes de crédit ; 4,6 % ont fait au moins une demande et ont eu un refus, un montant moindre que demandé ou ont renoncé à une autre demande.

- Champ : France hors Mayotte, ménages vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021.

4,6 % des ménages ont fait au moins une demande de crédit et ont subi au moins un type de contrainte. Les refus sont prédominants (3,0 % des ménages déclarent avoir eu au moins un refus) et les montants moindres plus rarement évoqués. Certains ménages ont malgré tout pu concrétiser leur projet d’emprunt : 1,1 % des ménages indiquent que, bien qu’ayant d’abord eu un refus ou un montant moindre, ils ont finalement obtenu le montant initialement demandé, potentiellement auprès d’une autre banque ou après négociation. Pour d’autres ménages, les contraintes de crédit semblent particulièrement fortes : au‑delà des refus ou des montants moindres obtenus, la moitié des ménages ont également renoncé à demander au moins un autre crédit au cours des trois ans pour un autre projet.

Ces ménages contraints ayant déposé une demande ont un patrimoine brut en moyenne nettement plus faible que les ménages ayant obtenu ce qu’ils demandaient (186 000 euros contre 378 000 euros) et sont proportionnellement plus endettés (figure B). L’immobilier représente également une part plus élevée de leur patrimoine brut ; 40 % sont propriétaires d’au moins un bien immobilier. La moitié de ces ménages contraints ont moins de 40 ans.

tableauFigure B – Composition du patrimoine brut moyen des ménages, selon les contraintes de crédit début 2021

| Patrimoine | Non contraints dont les demandes ont été accordées | Contraints ayant fait au moins une demande | Contraints ayant renoncé à toute demande |

|---|---|---|---|

| Patrimoine immobilier | 247 300 | 136 300 | 67 600 |

| Patrimoine financier | 59 000 | 23 800 | 12 400 |

| Patrimoine professionnel | 44 800 | 11 000 | 19 700 |

| Patrimoine résiduel | 26 700 | 14 600 | 9 800 |

| Endettement | -95 500 | -70 100 | -15 900 |

| Ensemble du patrimoine brut | 377 800 | 185 700 | 109 500 |

- Lecture : En 2021, le patrimoine immobilier brut moyen des ménages contraints n’ayant pas obtenu le prêt qu’ils ont demandé entre 2018 et 2020 est de 136 300 euros.

- Champ : France hors Mayotte, ménages vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021.

graphiqueFigure B – Composition du patrimoine brut moyen des ménages, selon les contraintes de crédit début 2021

- Lecture : En 2021, le patrimoine immobilier brut moyen des ménages contraints n’ayant pas obtenu le prêt qu’ils ont demandé entre 2018 et 2020 est de 136 300 euros.

- Champ : France hors Mayotte, ménages vivant en logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2020-2021.

La moitié des ménages ayant eu un refus de crédit l’expliquent par des revenus insuffisants. Les autres raisons (métier ou source de revenus, montant demandé trop élevé, âge, garanties insuffisantes, historique d’impayés ou encore durcissement des conditions d’octroi) sont rarement citées.

Par ailleurs, 5,5 % des ménages n’ont demandé aucun crédit entre 2018 et 2020, anticipant qu’il leur serait refusé. Ces ménages ayant renoncé à demander un crédit disposent d’un patrimoine brut moyen encore plus faible que les ménages dont la demande a été refusée (110 000 euros). Ils sont également moins souvent propriétaires d’un bien immobilier (27 % le sont).

Sources

L’enquête Histoire de vie et Patrimoine

Depuis 1986, l’Insee réalise tous les trois à six ans une enquête visant à décrire le patrimoine des ménages. L’enquête Histoire de vie et Patrimoine (HVP) 2020‑2021 s’est déroulée entre octobre 2020 et mars 2021, en France hors Mayotte, auprès d’un échantillon de 10 250 ménages répondants, dont 70 % par téléphone du fait de la crise sanitaire. Elle est réalisée en partenariat avec la Banque de France et s’inscrit dans un cadre européen (dispositif Household Finance and Consumption Survey, HFCS).

L’enquête HVP porte sur toutes les dimensions du patrimoine (financier, immobilier, professionnel, résiduel, endettement). Elle rassemble également des informations biographiques sur le ménage pour mieux comprendre comment s’est constitué le patrimoine (cycle d’activité professionnelle, héritages, donations, situation patrimoniale des parents, etc.). Les revenus sont obtenus par appariement avec les données fiscales et sociales (de 2019 pour HVP 2020‑2021).

Les données présentées sont fondées sur les réponses des ménages répondants à l’enquête, sans calage sur les masses des comptes de patrimoine de la comptabilité nationale (encadré 1).

Principales évolutions et impact sur les séries longues

Du fait de changements méthodologiques, les séries longues portent parfois sur un champ restreint :

- les comparaisons incluant les données 2010 ou antérieures portent sur le patrimoine brut hors reste (et non sur le patrimoine brut). En effet, depuis l’enquête Patrimoine 2014‑2015, la méthode utilisée pour mesurer la valeur des biens durables (voiture, équipement de la maison, etc.), bijoux, œuvres d'art et autres objets de valeur (ou patrimoine résiduel) a été modifiée, dans un souci d’harmonisation avec le dispositif européen HFCS. Désormais, les ménages déclarent directement la valeur de ces actifs restants, plutôt que de calculer la composante « reste des actifs » par la différence entre le patrimoine total déclaré par les ménages et les composantes financières, immobilières et professionnelles ;

- les évolutions sur le champ France hors Mayotte ne sont possibles que depuis 2010, date d’intégration des départements d’outre‑mer hors Mayotte dans le champ de l’enquête. Aussi, les analyses incluant des millésimes antérieurs à 2010 portent sur la France métropolitaine.

D’autres changements dans la méthodologie de l’enquête ont pu affecter les montants des agrégats de patrimoine [Accardo et al., 2014 ; Ferrante et al., 2016].

En 2020‑2021, la méthodologie de redressement de l’enquête a été modifiée. Les résultats des millésimes 2009‑2010, 2014‑2015 et 2017‑2018 ont donc été recalculés avec les nouvelles pondérations rétropolées, conduisant à des différences avec les chiffres précédemment publiés ; en particulier, les chiffres publiés ici sur les millésimes 2009‑2010 à 2017‑2018 peuvent différer de ceux publiés dans l’édition 2021 de cet Insee Références.

Le panel HVP

Depuis 2014, certains individus sont interrogés plusieurs fois. Il s’agit d’un panel rotatif, avec des entrants à chaque vague. Le panel HVP suit des individus : tous les individus d’un ménage entrant sont réinterrogés tous les trois ans, sur un cycle maximal de neuf ans. Lors de la réinterrogation des individus panel, le questionnaire reste néanmoins adressé à l’ensemble du ménage : à la fois le ou les individus panel du ménage, mais aussi leurs cohabitants faisant budget commun avec eux. Par exemple, si le ménage initialement enquêté est un couple qui se sépare, la réinterrogation interroge séparément les deux ménages ainsi constitués, en incluant d’éventuels nouveaux conjoints. Le patrimoine reste donc mesuré au niveau du ménage, ce qui permet d’obtenir à chaque vague d’enquête des résultats représentatifs de l’ensemble des ménages en France.

En 2020‑2021, 36 % des ménages répondants étaient interrogés pour la première fois, 43 % pour la deuxième fois et 21 % pour la troisième fois. L’attrition est d’un peu moins de 20 % à chaque vague, c’est‑à‑dire qu’environ 20 % des ménages ne répondent pas lorsqu’ils sont réinterrogés.

Par définition, le panel interroge les mêmes individus à trois ans d’intervalle. Dans l’ensemble, ils ont accumulé du patrimoine sur la période. Ce mouvement ascendant est moindre pour l’ensemble de la population enquêtée chaque année par l’enquête HVP du fait du renouvellement de la population. En effet, celle‑ci évolue structurellement avec les entrées et sorties du champ de l’enquête (les adultes vivant en ménage ordinaire) : entrée de jeunes devenant adultes (généralement moins dotés en patrimoine), sorties d’individus âgés décédés ou partis en institution (généralement plus dotés en patrimoine), ou encore arrivées en France.

Distinguer les ménages stables et ceux dont la composition a changé

L’enquête HVP mesure historiquement le patrimoine au niveau du ménage. Au sein du ménage, toutes les composantes du patrimoine ne sont pas individualisables sans hypothèse supplémentaire. Suivre le patrimoine sur plusieurs années n’est pas possible au niveau ménage : celui‑ci peut en effet changer au fil du temps. Certaines évolutions ont a priori des effets limités (naissance d’un enfant, changement de résidence d’un jeune adulte pour ses études, etc.), tandis que d’autres sont déterminantes : une séparation qui divise le patrimoine entre les membres du ménage, le décès d’un membre, dont la succession s’effectue en partie en dehors du ménage, etc.

Dans le cadre du suivi du patrimoine, il faut tenir compte des évolutions de composition du ménage intervenues entre deux vagues d’enquête et de la façon dont elles déterminent le niveau de patrimoine. À l’instar de Ouvrir dans un nouvel ongletKennickell et Starr‑McCluer (1997), sont qualifiés de ménages « stables » ceux dont on suppose pouvoir comparer le patrimoine entre deux dates, même lorsqu’un événement familial a modifié le contour du ménage. Concrètement, les critères retenus ici pour la stabilité d’un ménage sont que :

- la situation de couple de la personne de référence du ménage n’a pas changé (même conjoint sur la période si elle était en couple ou sinon toujours célibataire) ;

- le seul évènement survenu est la naissance d’un enfant.

La part des ménages interrogés identifiés comme stables est similaire sur les deux périodes 2015‑2018 et 2018‑2021, de l’ordre de 80 % (représentant environ 85 % des individus), et est un peu plus faible sur l’ensemble des trois vagues de 2015 à 2021 (63 % des ménages, représentant 73 % des individus).

Méthodes

L’indice de Gini

L’indice de Gini est un indicateur synthétique d’inégalités. Il permet de mesurer le degré d’inégalité d’une distribution pour une population donnée. Il est compris entre 0 et 1, et plus il est proche de 1, plus la distribution est inégalitaire.

Comme tout indicateur synthétique, l’indice de Gini ne rend compte que partiellement des inégalités de patrimoine. Si on prend l’exemple d’une distribution qui serait telle que la moitié des ménages détient 0 % du patrimoine, et l’autre moitié des ménages détient chacun une part égale du patrimoine, l’indice de Gini serait égal à 1/2. Si la masse de patrimoine total est multipliée par deux entre un instant t et un instant t+1, sans que la répartition entre les ménages détenant du patrimoine n’évolue, alors l’indice de Gini sera toujours égal à 1/2. Mais sous un autre aspect, les inégalités ont crû car 50 % des ménages détiennent deux fois plus de patrimoine, quand l’autre moitié ne détient toujours rien. Cet exemple théorique permet d’illustrer le clivage croissant entre les ménages propriétaires d’un bien immobilier et les autres ménages, que peine à retranscrire l’évolution de l’indice de Gini.

La décomposition des mesures d’inégalités en composantes de patrimoine permet de comprendre qu’une composante particulière du patrimoine puisse être à l’origine des inégalités dans la répartition du patrimoine entre les ménages. Si le patrimoine d’un ménage est constitué de trois composantes – immobilier, financier et professionnel –, alors l’indice de Gini du patrimoine s’écrit sous la forme suivante :

où pX est la part moyenne de la composante « X » dans le patrimoine total, et GX est un pseudo‑indice de Gini calculé en cumulant les masses de la composante « X » mais en triant les ménages en fonction de leur patrimoine total.

Cela permet de calculer la contribution de chaque composante aux inégalités de patrimoine :

Construction d’une typologie de ménages selon la détention des différents actifs et passifs

Les ménages détenant uniquement un compte‑chèques sont isolés. Puis, une méthode de classification ascendante hiérarchique est appliquée pour construire des portefeuilles‑types en fonction de la détention d’actifs et de passifs patrimoniaux (en calculant la distance euclidienne entre les portefeuilles des ménages et en appliquant ensuite le critère de Ward pour les regrouper). Cette méthode permet de regrouper dans une même classe les ménages dont les portefeuilles se ressemblent (figure 8). Huit catégories d’actifs sont distinguées (résidence principale et autres biens immobiliers ; livrets d’épargne, épargne logement, épargne retraite, assurance-vie et valeurs mobilières ; actifs professionnels) et deux catégories de passifs (emprunts immobiliers, prêts à la consommation).

Définitions

Le patrimoine brut est le montant total des actifs détenus par un ménage, c’est‑à‑dire l’ensemble des biens lui permettant de disposer de ressources futures. Il inclut son patrimoine financier, son patrimoine immobilier et son patrimoine professionnel, ainsi que son patrimoine résiduel (voiture, bijoux, œuvres d’art, etc.), soit tout ce qui relève du patrimoine matériel, négociable et transmissible. Les droits à la retraite et le capital humain des membres du ménage (leurs connaissances et savoir‑faire acquis) en sont exclus. Le patrimoine brut est évalué avant déduction des éventuels emprunts en cours.

Le patrimoine financier est l’ensemble des actifs financiers détenus par le ménage. Il inclut les compte‑chèques, les livrets d’épargne, l’épargne logement, retraite ou salariale, l’assurance‑vie, les valeurs mobilières (actions, obligations, etc.), etc. Sont aussi incluses les parts d’entreprises dont le ménage n’est pas le dirigeant.

Le patrimoine immobilier est l’ensemble des biens immobiliers détenus par le ménage. Il inclut la résidence principale, les résidences secondaires ou occasionnelles, les biens mis en location ou à disposition gratuitement, les garages ou parkings. Seule la part effectivement détenue par le ménage est comptabilisée dans son patrimoine. Pour les résidences principales, les biens en usufruit sont inclus dans les taux de détention, cela n’est en revanche pas le cas dans les montants.

Le patrimoine professionnel est l’ensemble des actifs professionnels détenus par le ménage. Il inclut les entreprises dirigées par un membre du ménage, les terres, les machines, les bâtiments, les stocks, etc. Seule la part effectivement détenue par le ménage est comptabilisée dans son patrimoine. Ces actifs sont exploités ou non par le ménage dans le cadre de son activité professionnelle – sinon, ils sont généralement mis en location.

Le patrimoine résiduel inclut les biens durables (voiture, équipement de la maison, etc.), les bijoux, les œuvres d’art et autres objets de valeur.

Le patrimoine brut hors reste est le patrimoine brut réduit à ses composantes immobilières, financières et professionnelles, hors biens durables, bijoux, œuvres d’art et autres objets de valeur.

Le patrimoine net correspond au montant total des actifs détenus par un ménage (patrimoine brut) duquel est déduit le montant du capital qu’il doit encore rembourser au titre des emprunts qu’il a souscrits. Étudier le patrimoine brut revient à attribuer aux ménages, par exemple dès la signature d’un achat immobilier, sa valeur totale et donc à anticiper le patrimoine net dont ils disposeront plus tard. Le patrimoine net représente le patrimoine effectivement détenu au moment de l’enquête.

En ordonnant une distribution de revenus, de niveaux de vie, de patrimoine, etc., les déciles (notés généralement de D1 à D9) sont les valeurs qui partagent cette distribution en 10 parties d’effectifs égaux, chaque groupe étant nommé dixième. Les centiles (notés généralement de C1 à C99), partagent en 100 parties d’effectifs égaux. La médiane (D5 ou C50) partage la population en deux sous‑populations égales.

L’indice de Gini est un indicateur synthétique d’inégalités. Il permet de mesurer le degré d’inégalité d’une distribution pour une population donnée. Il est compris entre 0 et 1, et plus il est proche de 1, plus la distribution est inégalitaire.

La personne de référence du ménage est la personne qui apporte le plus de ressources dans le ménage.

Une unité urbaine est une commune ou un ensemble de communes présentant une zone de bâti continu qui compte au moins 2 000 habitants.

Pour en savoir plus

Accardo J., Coppoletta-Solotareff R., Ferrante A., Romani M., « La détention d’actifs patrimoniaux début 2015 », in Les revenus et le patrimoine des ménages, coll. « Insee Références », édition 2016.

Accardo J., Arrondel L., Lamarche P., « Patrimoine et comportements d’épargne, les apports de l’enquête Patrimoine 2010 », Économie et Statistique n° 472-473, Insee, décembre 2014.

Banque de France, « Ouvrir dans un nouvel ongletL’impact de la crise du Covid-19 sur la situation financière des entreprises et des ménages en 2020 », février 2021.

Bernard J.-B., Berthet L., « Patrimoine financier des ménages français : quelles évolutions en 20 ans ? », Documents de travail n° G2015/18, Insee, décembre 2015.

Besnard X., Zakri M., « Ouvrir dans un nouvel ongletComment les seniors financent-ils leur maison de retraite ? », Études et résultats n° 1095, Drees, novembre 2018.

Bonnet O., Olivia T., Roudil-Valentin T., « En 2020, la chute de la consommation a alimenté l’épargne, faisant progresser notamment les hauts patrimoines financiers », Note de conjoncture, Insee, mars 2021.

Cazenave-Lacrouts M.-C., Cheloudko P., Hubert O., « La composition du patrimoine des ménages évolue peu à la suite de la crise sanitaire », Insee Première n° 1899, mai 2022..

Cazenave-Lacrouts M.-C., Cheloudko P., Hagège C., Hubert O., Labarthe J., « Le patrimoine des ménages en 2018 : peu de mobilité dans la distribution depuis 2015 », in Revenus et patrimoine des ménages, coll. « Insee Références », édition 2021.

Cazenave-Lacrouts M.-C., Guillas D., Lebrault G., « Le patrimoine des ménages en 2018 – Repli de la détention de patrimoine financier », Insee Première n° 1722, décembre 2018.

Cheptitski A., Cheloudko P., Hagège C., Hubert O., « Début 2021, 92 % des avoirs patrimoniaux sont détenus par la moitié des ménages », Insee Focus n° 287, janvier 2023.

Ferrante A., Solotareff R., « Entre 1998 et 2015, le patrimoine double, mais diminue pour les 20 % les moins dotés », in Les revenus et le patrimoine des ménages, coll. « Insee Références », édition 2018.

Ferrante A., Guillas D., Solotareff R., « Entre 2010 et 2015, les inégalités de patrimoine se réduisent légèrement », Insee Première n° 1621, novembre 2016.

Insee, « Revenus et patrimoine des ménages », coll. « Insee Références », édition 2021.

Kennickell A. B., Starr-McCluer M., Ouvrir dans un nouvel onglet“Household saving and portfolio change: evidence from the 1983–89 SCF panel”, Review of Income and Wealthn° 43/4, juillet 1997.

Lamarche P., Salembier L., « Les déterminants du patrimoine : facteurs personnels et conjoncturels », in Les revenus et le patrimoine des ménages, coll. « Insee Références », édition 2012.

Sauf mention contraire, les montants de patrimoine et leurs évolutions sont exprimés en euros courants.