L'économie et la société à l'ère du numérique Édition 2019

Cet ouvrage inédit rassemble les données de la statistique publique rendant compte des transformations de l’économie et de la société par le numérique.

Des ménages et des entreprises de plus en plus connectés, mais des disparités persistantes

Anne-Sophie Cousteaux (Insee)

Insee Références

Paru le :22/11/2019

L'économie et la société à l'ère du numérique (vidéo, 2'08)

- Résumé

- Les transformations de l’économie et de la société par le numérique

- Où en est la transformation numérique de la France ?

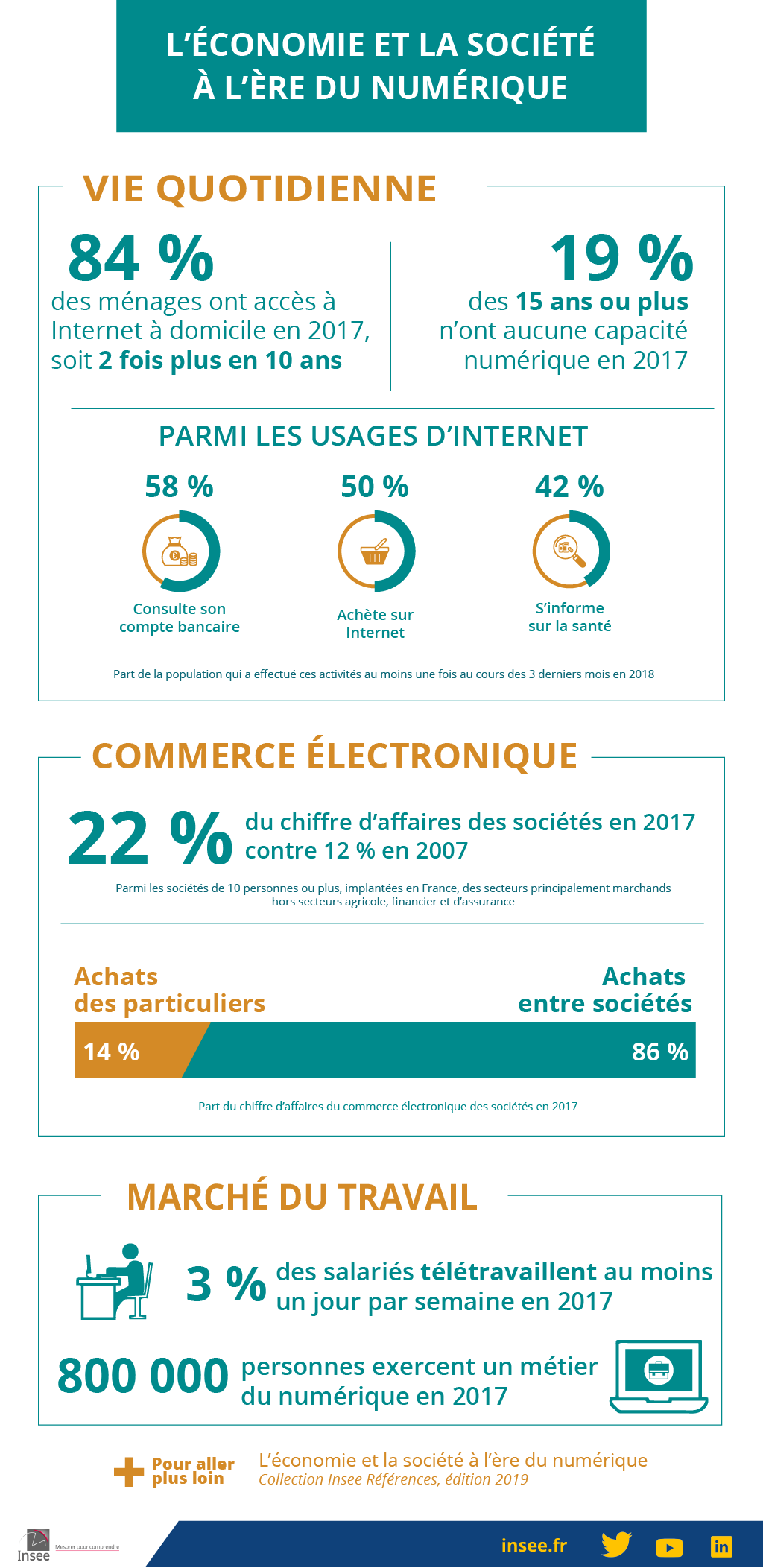

- En 2017, 84 % des ménages ont accès à Internet à leur domicile

- En 2017, 19 % des personnes de 15 ans ou plus n’ont aucune capacité numérique

- En 2018, 82 % des personnes de 15 ans ou plus ont utilisé Internet au cours des trois derniers mois

- Les plateformes numériques : une part du marché minoritaire mais croissante

- Le commerce électronique pèse de plus en plus dans l’activité des entreprises

- Programmation et conseils informatiques : des activités économiques dynamiques

- Quels enjeux de la numérisation ?

- Des disparités persistantes

- Des mutations dans l’emploi et le travail

- Des impacts sur l’environnement

- De nouvelles données exploitables par les entreprises

- Encadré 1 - Le défi de la mesure de l’économie numérique

- Encadré 2 - Des questions pour la mesure de la croissance ?

Résumé

L’économie et la société françaises se transforment sous l’effet du développement du numérique. En 2017, 84 % des ménages ont accès à Internet à leur domicile, soit deux fois plus qu’en 2006. Depuis une dizaine d’années, les équipements et les usages sont devenus plus mobiles. Huit personnes sur dix de 15 ans ou plus ont utilisé Internet au cours des trois derniers mois en 2018, le plus souvent pour envoyer des courriels et rechercher des informations. Cependant, une personne sur cinq n’a aucune capacité numérique en 2017.

Les plateformes numériques et le commerce électronique se développent rapidement, mais restent minoritaires dans les secteurs concernés. En 2017, les ventes dématérialisées représentent 30 % du chiffre d’affaires des sociétés de 250 salariés ou plus ; cette part a doublé en dix ans.

Parmi les activités de technologies, contenus et supports de l’information (TCSI), l’emploi et la valeur ajoutée sont particulièrement dynamiques dans les services de programmation, conseil et autres activités informatiques.

Toutefois, la numérisation de l’économie et de la société pose un certain nombre de questions. Des disparités apparaissent selon le profil des individus, mais aussi selon les territoires ou la taille des entreprises. Ainsi, l’accès à Internet, son usage et les capacités numériques varient fortement selon la génération, et dans une moindre mesure en fonction du diplôme ou du niveau de vie. Les outils informatiques ont des effets ambivalents sur l’emploi et les conditions de travail (disparition de certains emplois qui sont automatisés, apparition de nouveaux métiers, télétravail, etc.). Les infrastructures, les équipements et les usages, notamment l’essor du smartphone et l’augmentation du trafic de données mobiles, ont des impacts environnementaux difficiles à quantifier, mais réels et croissants. Le numérique génère également une masse considérable de données, qui intéressent notamment les entreprises à des fins publicitaires, posant la question de la protection des données.

Les transformations de l’économie et de la société par le numérique

La diffusion des ordinateurs de bureau et d’Internet dans les années 1990, des ordinateurs portables et de l’Internet mobile dans les années 2000 et des smartphones dans les années 2010 ont profondément renouvelé les manières de produire, de consommer et de vendre, mais aussi les façons d’apprendre, de communiquer et de se divertir. L’ouvrage vise à éclairer ces transformations de l’économie et de la société par le numérique à partir des données de la statistique publique. L’économie numérique est appréhendée à travers les nouvelles pratiques liées au développement des technologies, contenus et supports de l’information (TCSI) (encadré 1), notamment dans les domaines des pratiques culturelles, des démarches administratives, du commerce, du tourisme, de la finance et du travail. Pour mesurer la numérisation, la Ouvrir dans un nouvel ongletCommission européenne [2019] retient plusieurs dimensions : la connectivité (accès à l’Internet fixe et mobile), le capital humain et les compétences numériques, les usages d’Internet, l’intégration de la technologie numérique par les entreprises (y compris le commerce électronique) et la numérisation des services publics, ainsi que l’activité économique des secteurs producteurs, distributeurs et des services de technologies de l’information. Ces dimensions permettent de dresser un état d’avancement de la numérisation en France, avant de s’intéresser aux enjeux de la numérisation sur l’économie, la société et l’environnement.

Où en est la transformation numérique de la France ?

En 2017, 84 % des ménages ont accès à Internet à leur domicile

Avec l’évolution et la démocratisation des technologies de l’information et de la communication (TIC), l’équipement des Français a changé en vingt ans. En 2017, 77 % des ménages disposent d’un ordinateur de bureau ou d’un ordinateur portable à domicile, contre 13 % de ménages équipés d’un ordinateur de bureau en 1995. La part de ménages ayant accès à Internet (c’est-à-dire couverts par le réseau et possédant les équipements d’accès) a doublé en une dizaine d’années : elle est passée de 42 % en 2006 à 84 % en 2017. Les équipements sont devenus plus mobiles. En 2017, 93 % des ménages sont équipés d’un téléphone portable, 62 % d’un ordinateur portable et 42 % d’une tablette tactile (figure 1). Ces taux d’équipement augmentent depuis 2011, alors que celui en ordinateur de bureau régresse (– 10 points en six ans) (fiche 2.1). Le smartphone a été adopté massivement et très rapidement : en sept ans, le taux d’équipement est passé de 17 % en 2011 à 75 % en 2018 [Ouvrir dans un nouvel ongletArcep, 2018]. Cette progression est notamment liée au développement du réseau mobile haut et très haut débit (3G, 4G).

Cette évolution transparaît dans le budget des ménages. En 2017, les ménages consacrent 4,2 % de leur budget aux biens et services des TCSI, contre 3,2 % en 1960. Cette dépense a progressé jusqu’au milieu des années 2000, pour atteindre 6,3 % en 2006 du budget total, en raison de la hausse des dépenses pré-engagées dans les services de télécommunication (abonnements téléphoniques, aux chaînes de radio et de télévision par câble ou satellite, à Internet), puis a diminué dans la consommation des ménages, en raison d’une forte baisse des prix des services de téléphone mobile (fiche 3.6).

tableauFigure 1 - Taux d'équipement des ménages en biens électroniques de 1995 à 2017

| 1995 | 2001 | 2006 | 2011 | 2017 | |

|---|---|---|---|---|---|

| Ordinateur de bureau | 13 | 29 | 45 | 47 | 37 |

| Ordinateur portable | … | 3 | 11 | 48 | 62 |

| Tablette tactile | … | … | … | 2 | 42 |

| Connexion à Internet | … | … | 42 | 69 | 84 |

| Téléphone portable | … | 49 | 69 | 85 | 93 |

- … Résultat non disponible

- Note : le bien « ordinateur portable » comprend aussi le netbook et l'ultraportable.

- Champ : France métropolitaine, ménages ordinaires.

- Source : Insee, enquêtes Budget de famille (BDF) 1995, 2001, 2006, 2011, 2017 et Statistiques sur les ressources et les conditions de vie (SRCV) 2006, 2011 et 2017 (pour la connexion Internet). Les données BDF 2017 sont provisoires.

graphiqueFigure 1 - Taux d'équipement des ménages en biens électroniques de 1995 à 2017

- … Résultat non disponible

- Note : le bien « ordinateur portable » comprend aussi le netbook et l'ultraportable.

- Champ : France métropolitaine, ménages ordinaires.

- Source : Insee, enquêtes Budget de famille (BDF) 1995, 2001, 2006, 2011, 2017 et Statistiques sur les ressources et les conditions de vie (SRCV) 2006, 2011 et 2017 (pour la connexion Internet). Les données BDF 2017 sont provisoires.

En 2017, 19 % des personnes de 15 ans ou plus n’ont aucune capacité numérique

Avec la présence accrue du numérique dans la vie de tous les jours, de nouvelles compétences sont nécessaires pour rechercher des informations sur Internet, communiquer par courriel ou via les réseaux sociaux, utiliser des logiciels, etc. En 2017, 19 % des personnes âgées de 15 ans ou plus résidant en France hors Mayotte n’ont aucune capacité numérique, tandis que 27 % ont des compétences numériques plus que basiques (figure 2). Marqués selon l’âge, les écarts traduisent l’environnement technologique dans lequel les générations ont grandi : 71 % des 75 ans ou plus ne déclarent aucune capacité numérique, contre moins de 5 % des moins de 45 ans. À l’inverse, 55 % des jeunes de 15 à 29 ans ont des compétences numériques plus que basiques (fiche 2.3).

Pour développer ces compétences dans la population, le numérique est de plus en plus présent dans les établissements scolaires et dans les pratiques des enseignants. Dans l’enseignement public, le nombre moyen d’ordinateurs augmente continûment au cours de la scolarité, de la maternelle au lycée, pour atteindre 44 ordinateurs pour 100 élèves dans les lycées d’enseignement général et technologique et 62 dans les lycées professionnels en 2018-2019. L’équipement en ordinateurs a augmenté de dix points dans les lycées depuis 2010 [Ouvrir dans un nouvel ongletChaumeron, 2018]. En 2018, au collège, 36 % des enseignants proposent aux élèves d’utiliser régulièrement les TIC, en classe ou dans des projets (+ 12 points depuis 2013). Cependant, cette pratique est plus fréquente dans d’autres pays européens (fiche 2.4). La question du développement des compétences numériques est également prégnante dans le monde professionnel. En 2018, 19 % des sociétés de 10 personnes ou plus ont organisé des formations dans le domaine des TIC pour leurs salariés (fiche 2.9).

tableauFigure 2 - Niveau de capacités numériques selon l’âge en 2017

| Aucune compétence ou aucune utilisation d’Internet | Compétences plus que basiques | |

|---|---|---|

| 15-29 ans | 2,1 | 54,6 |

| 30-44 ans | 4,4 | 34,7 |

| 45-59 ans | 11,0 | 21,8 |

| 60-74 ans | 34,9 | 9,6 |

| 75 ans ou plus | 71,2 | 2,5 |

| Ensemble | 19,1 | 26,8 |

- Champ : France hors Mayotte, personnes âgées de 15 ans ou plus vivant en ménage ordinaire.

- Source : Insee, enquête TIC-ménages 2017.

graphiqueFigure 2 - Niveau de capacités numériques selon l’âge en 2017

- Champ : France hors Mayotte, personnes âgées de 15 ans ou plus vivant en ménage ordinaire.

- Source : Insee, enquête TIC-ménages 2017.

En 2018, 82 % des personnes de 15 ans ou plus ont utilisé Internet au cours des trois derniers mois

Les usages d’Internet se développent et se modifient. Entre 2009 et 2018, la part des utilisateurs d’Internet au cours des trois derniers mois est passée de 65 % à 82 %. Avec l’adoption rapide et généralisée des smartphones et l’amélioration du réseau 4G, l’utilisation d’Internet est devenue plus mobile : 68 % des individus se sont connectés à l’Internet mobile au cours des trois derniers mois en 2018, contre 18 % en 2009.

En 2018, les usages les plus fréquents sur Internet sont les courriels, la recherche d’informations et la consultation de son compte bancaire : plus de la moitié des personnes de 15 ans ou plus ont effectué au moins une de ces activités au cours des trois derniers mois (figure 3). La moitié de la population achète sur Internet (vêtements, billets de transport, hébergements de vacances, etc.), 7 % des individus de 15 ans ou plus ont dépensé 500 euros ou plus sur Internet au cours des trois derniers mois. Par ailleurs, 42 % de la population recherche des informations sur la santé. Les jeunes apprécient quant à eux les usages sociaux et audiovisuels. En 2018, trois quarts des 15-29 ans communiquent via les réseaux sociaux, regardent des vidéos et écoutent de la musique en ligne, soit deux fois plus que dans l’ensemble de la population (fiche 2.2).

tableauFigure 3 - Part de la population qui a effectué les activités suivantes par Internet au moins une fois au cours des trois derniers mois en 2018 selon l’âgeEnsemble

| Part de la population | |

|---|---|

| Envoyer et recevoir des courriels | 71,2 |

| Rechercher des informations sur des produits et services | 64,2 |

| Accéder à son compte bancaire | 57,5 |

| Acheter des produits ou des services sur des sites en ligne | 50,0 |

| Rechercher des informations liées à la santé | 42,3 |

| Regarder des vidéos depuis des services de partage | 40,9 |

| Écouter de la musique par Internet | 40,0 |

| Créer un profil ou poster des messages sur les réseaux sociaux | 38,3 |

- Note : il s’agit des huit activités les plus fréquentes dans la population.

- Champ : France hors Mayotte, personnes âgées de 15 ans ou plus vivant en ménage ordinaire.

- Source : Insee, enquête TIC-ménages 2018.

graphiqueFigure 3 - Part de la population qui a effectué les activités suivantes par Internet au moins une fois au cours des trois derniers mois en 2018 selon l’âgeEnsemble

- Note : il s’agit des huit activités les plus fréquentes dans la population.

- Champ : France hors Mayotte, personnes âgées de 15 ans ou plus vivant en ménage ordinaire.

- Source : Insee, enquête TIC-ménages 2018.

Les plateformes numériques : une part du marché minoritaire mais croissante

Les plateformes numériques représentent le plus souvent une part minoritaire du marché concerné. Ainsi, les locations proposées par des particuliers via des plateformes numériques telles que Airbnb représentent 14 % de la fréquentation des hébergements touristiques marchands en 2018, contre 9 % en 2015 (fiche 1.3). En matière de financement participatif des entreprises, les prêts collectés via des plateformes numériques représentent une faible part du financement des entreprises (9 % du financement total des entreprises qui y ont recours en 2018) (fiche 1.5). En ce qui concerne la mise en relation de particuliers, l’échange (gratuit ou non) entre particuliers sur une plateforme concerne un tiers des ménages en 2017. Par exemple, près de 20 % des ménages ont acheté ou vendu quelque chose à un particulier et 8 % ont loué un logement, un hébergement, une place dans une voiture ou un bien au cours des 12 derniers mois [Ferret et Demoly, 2019].

En matière d’emploi, les plateformes numériques telles que Uber, Deliveroo ou Hopwork contribuent relativement peu à la création d’emplois. En France, les plateformes ont contribué à la progression du travail indépendant. Toutefois, l’augmentation est antérieure à leur essor ; elle s’observe depuis une quinzaine d’années et est notamment liée à la création du statut d’auto‑entrepreneur en 2009 [Ouvrir dans un nouvel ongletAmar et Viossat, 2016 ; Ouvrir dans un nouvel ongletMontel, 2017]. En 2017, moins de 200 000 indépendants accèdent à leurs clients via une plateforme numérique, soit 6,9 % des indépendants. Or, seule la moitié d’entre eux sont des utilisateurs exclusifs de ces plateformes. C’est plus souvent le cas des chauffeurs de taxis, des ingénieurs conseil, des formateurs ou encore des artisans du bâtiment [Babet, 2018]. Au-delà des emplois, le micro-travail sur les plateformes de crowdsourcing (Amazon Mechanical Turk, Clickworker, ClixSense, Wirk, etc.) échappe sans doute en partie à la statistique publique. Sur la base du nombre de personnes régulièrement actives sur ces plateformes, cela représenterait en France quelques milliers d’emplois en équivalent temps plein.

Toutefois, le poids des plateformes peut évoluer vite. En seulement dix ans, le marché de la musique enregistrée s’est complètement transformé. Désormais, le chiffre d’affaires des plateformes de téléchargement et d’écoute en flux (streaming) dépasse celui du marché physique (fiche 1.4).

Le commerce électronique pèse de plus en plus dans l’activité des entreprises

En ce qui concerne la numérisation des entreprises, deux tiers des sociétés de 10 personnes ou plus ont un site web en 2017. Cette proportion est stable depuis 2013. En revanche, la présence des entreprises sur les médias sociaux a doublé sur la même période (18 % des sociétés de 10 personnes ou plus en 2013, 41 % en 2017). Le plus souvent, le site web sert à décrire les biens et les services proposés par l’entreprise et permet, dans un quart des cas, de commander ou de réserver en ligne (fiche 2.5).

Dans ce contexte, le commerce électronique prend une place de plus en plus importante dans l’activité des sociétés implantées en France. En 2017, il représente 22 % du chiffre d’affaires des sociétés de 10 personnes ou plus hors secteurs agricole, financier et d’assurance (figure 4). Cette proportion a augmenté de 5 points en deux ans, soit autant qu’entre 2007 et 2015. L’augmentation est particulièrement nette pour les sociétés de 250 personnes ou plus pour lesquelles la part des ventes dématérialisées a presque doublé en dix ans et atteint 30 % de leur chiffre d’affaires en 2017. La majeure partie du commerce électronique s’effectue entre sociétés (86 % du chiffre d’affaires du commerce électronique), principalement par échange de données informatisé. Les achats des particuliers sur Internet ne représentent finalement que 14 % du chiffre d’affaires du commerce électronique des sociétés (fiche 1.2).

Les entreprises adoptent de nouveaux outils, tels que des progiciels de gestion intégrée, des applications de gestion de la relation client, des outils de travail collaboratifs, etc. En 2017, plus de 60 % des sociétés de 250 salariés ou plus sont équipées d’outils de gestion et de travail collaboratif (fiche 2.8). L’investissement en logiciels progresse fortement, en particulier celui dans les logiciels sur mesure, développés ou adaptés pour les besoins de l’entreprise [Lavergne et Méot, 2015]. En 2016, les logiciels représentent 75 % de l’investissement des entreprises et des administrations dans les TCSI (15 % pour les logiciels standard et 60 % pour les logiciels sur mesure), pour un total de 27 milliards d’euros (fiche 3.8). De nouvelles technologies se diffusent : en 2017, 8 % des sociétés de 10 personnes ou plus implantées en France recourent à des technologies de radio-identification, 4 % à l’impression en 3 dimensions (3D) ; et 8 % à des robots en 2018 (fiche 2.8).

Le dossier « Cloud computing et big data : la dématérialisation au service des sociétés européennes » [Pradines, 2019] approfondit deux usages qui se développent au sein des entreprises. Le cloud computing permet aux sociétés de s’affranchir de tout ou partie de leurs investissements en infrastructures informatiques pour utiliser, à la place, des services en ligne : logiciels, stockage, puissance de calcul, etc. En 2018, en France, 19 % des sociétés de 10 personnes ou plus ont recours au cloud payant, c’est-à-dire moins souvent que dans l’Union européenne (26 %). L’analyse de données massives issues d’appareils, de capteurs, de la géolocalisation ou encore des médias sociaux est en revanche plus répandue en France que dans l’Union européenne (16 % contre 12 %), notamment parmi les grandes sociétés.

tableauFigure 4 - Part des ventes dématérialisées dans le chiffre d’affaires des sociétés entre 2007 et 2017

| Part des ventes dématérialisées dans le chiffre d’affaires des sociétés entre 2007 et 2017 | |

|---|---|

| 2007 | 11,6 |

| 2011 | 13,7 |

| 2015 | 16,7 |

| 2017 | 21,6 |

- Champ : sociétés de 10 personnes ou plus, implantées en France, des secteurs principalement marchands hors secteurs agricole, financier et d’assurance.

- Source : Insee, enquêtes TIC-entreprises 2008, 2012, 2016 et 2018.

graphiqueFigure 4 - Part des ventes dématérialisées dans le chiffre d’affaires des sociétés entre 2007 et 2017

- Champ : sociétés de 10 personnes ou plus, implantées en France, des secteurs principalement marchands hors secteurs agricole, financier et d’assurance.

- Source : Insee, enquêtes TIC-entreprises 2008, 2012, 2016 et 2018.

Programmation et conseils informatiques : des activités économiques dynamiques

En 2016, les TCSI représentent 6,0 % de la valeur ajoutée (en valeur) de l’économie française, comme en moyenne dans l’Union européenne. Elles sont principalement composées de la branche programmation, conseils et autres activités informatiques (39 %) et de celle des télécommunications (21 %). L’édition, qui recouvre notamment la production de logiciels standards (11 %), et la fabrication de produits informatiques, électroniques et optiques (10 %), représentent également des parts importantes de cette valeur ajoutée (figure 5). Depuis 1999, la part de la branche industrielle se réduit (– 7 points entre 1999 et 2016), comme celle des télécommunications (– 5 points), au profit de la programmation, du conseil et des autres activités informatiques (+ 10 points). Depuis près de vingt ans, la croissance de la valeur ajoutée des TCSI en volume est plus dynamique que l’ensemble de l’économie, en particulier au début des années 2000 et depuis 2012 (fiche 3.5).

tableauFigure 5 - Technologies, contenus et supports de l’information (TCSI)

| Emploi salarié en 2016 (en milliers) | Évolution emploi salarié 2000-2016 (en %) | Nombre d'unités légales au 31 déc. 2017 | Valeur ajoutée en 2016 (en milliards d’euros) | Répartition de la valeur ajoutée (en %) | ||

|---|---|---|---|---|---|---|

| 1999 | 2016 | |||||

| Programmation, conseil et autres activités informatiques | 350,2 | 70,1 | 99 965 | 46,3 | 28,2 | 38,6 |

| Fabrication de produits informatiques, électroniques et optiques | 132,1 | -31,8 | 3 576 | 11,8 | 16,6 | 9,8 |

| Édition | 124,8 | -14,0 | 21 568 | 13,3 | 10,8 | 11,1 |

| Télécommunications | 119,3 | -34,2 | 5 259 | 25,3 | 25,7 | 21,1 |

| Production de films cinématographiques, de vidéo et de programme TV ; enregistrement sonore et édition musicale | 56,0 | 9,0 | 34 588 | 7,2 | 5,7 | 6,0 |

| Commerce de gros d’équipement de l’information et de la communication | 54,4 | -10,3 | 9 499 | 5,0 | 6,1 | 4,2 |

| Services d’information | 53,8 | 10,5 | 15 465 | 6,6 | 4,2 | 5,5 |

| Programmation et diffusion | 34,4 | 26,0 | 1 251 | 4,4 | 2,6 | 3,6 |

| Ensemble des TCSI | 925,0 | 1,2 | 191 171 | 119,9 | 100,0 | 100,0 |

| Part des TCSI dans le total (en %) | 3,7 | /// | 4,1 | 6,0 | /// | /// |

- /// Absence de résultat due à la nature des choses.

- Note : secteurs d’activité pour l’emploi et les unités légales ; branches pour la valeur ajoutée à part pour le « commerce de gros d’équipement d’information et de communication » où il s’agit du secteur car le compte du commerce est en secteur.

- Champ : France pour la valeur ajoutée et les unités légales (activités marchandes non agricoles) ; France hors Mayotte, salariés de 15 ans ou plus pour l’emploi.

- Source : Insee, comptes nationaux, base 2014 et compte du commerce ; estimations d’emploi ; répertoire des entreprises et des établissements (Sirene).

Le solde des échanges extérieurs de biens et services de TCSI se dégrade, passant de – 4,2 milliards d’euros en 1999 à – 15,9 milliards d’euros en 2016. Cette détérioration résulte essentiellement d’une hausse des importations des ordinateurs et équipements téléphoniques et de communication et de la baisse des exportations françaises de produits informatiques de haute technologie destinés à des entreprises spécifiques (fiche 3.7).

Fin 2017, 191 200 unités légales (sociétés ou entreprises individuelles) exercent leur activité principale dans le domaine des TCSI, soit 4,1 % de l’ensemble des unités légales de l’économie marchande non agricole. Plus de la moitié de ces unités légales exercent une activité de programmation, conseil et autres activités informatiques. 22 % des unités légales des TCSI sont des micro-entrepreneurs (fiche 3.1). Les grandes entreprises et les entreprises de taille intermédiaire réalisent trois quarts du chiffre d’affaires des secteurs des TCSI, davantage que dans l’ensemble de l’économie (hors secteurs agricole et financier). En outre, comme dans de nombreux secteurs, les entreprises appartenant à des firmes multinationales ont un poids prépondérant dans les secteurs des TCSI (79 % du chiffre d’affaires) (fiche 3.2).

Fin 2016, 925 000 salariés travaillent dans les secteurs des TCSI en France hors Mayotte. Ils représentent 3,7 % de l’emploi salarié total, une part un peu moins élevée qu’en 2000 avant l’éclatement de la bulle internet. Entre 2000 et 2016, l’emploi salarié a progressé de manière vigoureuse dans les activités informatiques et les services d’information (+ 149 000 emplois entre 2000 et 2016, figure 6). À l’opposé, l’emploi a fortement reculé dans la fabrication de produits informatiques et dans les télécommunications (fiche 3.3).

Les TCSI sont des secteurs innovants. Entre 2014 et 2016, trois quarts des sociétés des TCSI ont innové, contre la moitié pour l’ensemble des sociétés de 10 salariés ou plus. Les sociétés des TCSI sont un peu plus nombreuses à introduire des innovations technologiques (62 %) que non technologiques (en organisation, marketing, etc. ; 59 %). C’est l’inverse pour l’ensemble des sociétés : 33 % introduisent des innovations technologiques et 42 % des innovations non technologiques (fiche 3.10). Les sociétés des TCSI se caractérisent d’ailleurs par une présence plus importante des personnels dédiés aux activités de recherche et développement expérimental que dans l’ensemble des entreprises effectuant des travaux de R&D (fiche 3.9).

tableauFigure 6a - Évolution de l’emploi salarié dans les secteurs des TCSI de 2000 à 2016

| Activités informatiques et services d’information | Emploi salarié total | Ensemble TCSI | |

|---|---|---|---|

| 2000 | 100,0 | 100,0 | 100,0 |

| 2001 | 108,1 | 101,3 | 102,4 |

| 2002 | 102,3 | 102,1 | 98,3 |

| 2003 | 103,6 | 101,9 | 95,6 |

| 2004 | 105,6 | 102,3 | 95,6 |

| 2005 | 110,5 | 103,0 | 97,1 |

| 2006 | 116,4 | 104,4 | 98,9 |

| 2007 | 122,0 | 105,8 | 100,3 |

| 2008 | 128,2 | 105,1 | 100,4 |

| 2009 | 129,4 | 104,2 | 97,6 |

| 2010 | 133,7 | 104,4 | 97,7 |

| 2011 | 138,7 | 104,7 | 98,8 |

| 2012 | 141,7 | 104,4 | 99,3 |

| 2013 | 143,5 | 104,7 | 98,5 |

| 2014 | 146,9 | 104,8 | 99,1 |

| 2015 | 152,0 | 105,2 | 99,9 |

| 2016 | 158,7 | 106,0 | 101,1 |

- Champ : France hors Mayotte, salariés de 15 ans ou plus.

- Source : Insee, estimations d’emploi.

graphiqueFigure 6a - Évolution de l’emploi salarié dans les secteurs des TCSI de 2000 à 2016

- Champ : France hors Mayotte, salariés de 15 ans ou plus.

- Source : Insee, estimations d’emploi.

Quels enjeux de la numérisation ?

Des disparités persistantes

Malgré la généralisation des équipements, la diffusion des usages numériques, la numérisation des entreprises et des services publics, les disparités socio-démographiques, les disparités entre territoires et entre entreprises dans la maîtrise de ces nouvelles technologies demeurent. Même si la part des non-internautes diminue d’année en année en France, 14 % des individus disent encore n’avoir jamais utilisé Internet en 2018. C’est surtout le cas des personnes âgées et des moins diplômés (fiche 2.2). Or, ne pas en maîtriser les bases est pénalisant pour consommer, pour participer à la vie sociale et publique, ainsi que dans le monde du travail [Ouvrir dans un nouvel ongletBaena et Rachiq, 2018]. En 2017, 35 % des personnes âgées de 60 à 74 ans et 71 % des 75 ans ou plus n’utilisent pas Internet ou n’ont aucune compétence numérique (figure 2). En outre, ces proportions varient selon le diplôme. Les écarts entre bacheliers et non-bacheliers sont particulièrement forts au sein des générations les plus anciennes et se réduisent jusqu’à s’estomper chez les 15-29 ans (figure 7a). En effet, les plus jeunes ont tous déjà utilisé Internet. En revanche, des disparités de maîtrise du numérique persistent : 66 % des 15 à 29 ans titulaires du baccalauréat ont des compétences numériques plus que basiques, contre 40 % des 15 à 29 ans non bacheliers (figure 7b).

tableauFigure 7 - Niveau de capacités numériques selon l’âge et le diplôme en 2017a. Aucune compétence ou aucune utilisation d’Internet

| Inférieur au bac | Bac ou plus | |

|---|---|---|

| 15-29 ans | 3,4 | 1,0 |

| 30-44 ans | 10,5 | 0,8 |

| 45-59 ans | 18,0 | 2,5 |

| 60-74 ans | 45,1 | 10,9 |

| 75 ans ou plus | 78,8 | 35,5 |

- Champ : France hors Mayotte, personnes âgées de 15 ans ou plus vivant en ménage ordinaire.

- Source : Insee, enquête TIC-ménages 2017.

graphiqueFigure 7 - Niveau de capacités numériques selon l’âge et le diplôme en 2017a. Aucune compétence ou aucune utilisation d’Internet

- Champ : France hors Mayotte, personnes âgées de 15 ans ou plus vivant en ménage ordinaire.

- Source : Insee, enquête TIC-ménages 2017.

Bien que tardive, la diffusion des produits électroniques (téléphone portable, ordinateur, accès à Internet) auprès des personnes âgées est très rapide, tandis qu’elle ralentit pour les plus jeunes puisque leur taux d’équipement est saturé. Ainsi, 83 % des personnes âgées de 60 à 74 ans ont un accès à Internet en 2017 contre 14 % en 2004. Des disparités en matière d’équipement des ménages en ordinateur existent aussi selon le niveau de vie (fiche 2.1), même si elles se réduisent depuis une dizaine d’années [Gleizes et al., 2019].

La question des disparités est particulièrement forte dans le cadre de la dématérialisation des services publics. Sans accompagnement, une partie de la population qui n’est pas à l’aise avec les outils numériques pourrait être exclue [Ouvrir dans un nouvel ongletDéfenseur des droits, 2019]. Si 72 % des diplômés du supérieur ont rempli leur déclaration de revenus en ligne, seules 20 % des personnes non diplômées ou titulaires du certificat d’études primaires l’ont fait en 2018 (figure 8), dernière année avant que la déclaration de revenus sur Internet soit obligatoire pour tous. De même, l’écart entre les plus et les moins diplômés dépasse 35 points pour la recherche d’informations administratives et le téléchargement des formulaires administratifs (fiche 1.6).

tableauFigure 8 - Type de démarches administratives en ligne selon le diplôme en 2018

| Sans diplôme ou CEP | Diplôme du supérieur | |

|---|---|---|

| Tous types de contact par Internet avec une administration ou un service public | 33,0 | 87,0 |

| Remplir en ligne sa déclaration de revenus | 19,6 | 71,5 |

| Obtenir des informations administratives (mairie, bibliothèque, Pôle emploi, CAF, etc.) | 21,0 | 60,4 |

| Télécharger des formulaires administratifs (formulaire CAF, etc.) | 14,9 | 49,7 |

| Effectuer d’autres démarches administratives en ligne¹ | 8,0 | 36,6 |

- 1. Inscription dans l'enseignement supérieur, déclaration de changement d'adresse, etc.

- Lecture : 87 % des diplômés du supérieur ont contacté par Internet une administration ou un service public au moins une fois en 2018.

- Champ : France hors Mayotte, personnes âgées de 15 ans ou plus vivant en ménage ordinaire.

- Source : Insee, enquête TIC-ménages 2018.

graphiqueFigure 8 - Type de démarches administratives en ligne selon le diplôme en 2018

- 1. Inscription dans l'enseignement supérieur, déclaration de changement d'adresse, etc.

- Lecture : 87 % des diplômés du supérieur ont contacté par Internet une administration ou un service public au moins une fois en 2018.

- Champ : France hors Mayotte, personnes âgées de 15 ans ou plus vivant en ménage ordinaire.

- Source : Insee, enquête TIC-ménages 2018.

Le numérique peut permettre de rapprocher les habitants des territoires éloignés des services publics, des zones d’emploi, des commerces, etc. Par exemple, la dématérialisation des démarches administratives, la télémédecine, le télétravail, le commerce en ligne réduisent les distances, à condition néanmoins de garantir une connexion internet de qualité et de développer ces nouvelles pratiques partout en France. Or, certains territoires ruraux et de montagne ne sont pas couverts ou sont mal couverts par les réseaux internet fixe et mobile. Ces « zones blanches » engendrent des difficultés d’accès à Internet ou à la téléphonie mobile, tant pour les ménages que pour les entreprises. Des accords entre l’État et les opérateurs téléphoniques prévoient des obligations d’aménagement du territoire en très haut débit, afin d’accélérer la couverture internet des zones peu denses. En septembre 2018, les quatre opérateurs téléphoniques déclarent couvrir entre 92 % et 98 % de la population en France métropolitaine avec leur réseau 4G, contre 82 % à 92 % de la population un an plus tôt [Ouvrir dans un nouvel ongletArcep, 2019].

Les disparités territoriales sont visibles dans l’équipement en accès à Internet des ménages. Elles traduisent à la fois les choix d’équipement des ménages, les disparités en matière de couverture du réseau et, dans une certaine mesure, le profil des habitants. Elles se révèlent marquées pour l’équipement des ménages en connexions à Internet haut débit. En 2018, 60 % des habitants dans les unités urbaines de moins de 50 000 habitants disposent d’un accès haut débit par le réseau fixe, contre plus de 70 % des habitants dans les unités urbaines de 200 000 habitants ou plus. De même, 40 % des habitants de l’agglomération parisienne disposent d’un accès mobile haut débit, contre 30 % dans les unités urbaines de moins de 200 000 habitants (figure 9) (fiche 2.1). En revanche, en 2018, les habitants des communes rurales ont autant recours au commerce en ligne que les habitants des grandes agglomérations (hors Paris) et plus souvent que les habitants des unités urbaines de taille intermédiaire (fiche 1.1). Le commerce en ligne réduirait donc un peu les distances, du moins en métropole. En effet, dans les départements d’outre-mer (DOM), la fréquence d’utilisation d’Internet demeure plus faible qu’en métropole, notamment pour les achats en ligne, malgré des taux d’équipement informatique et d’accès à Internet proches de ceux de la métropole [Audoux et Mallemanche, 2019].

tableauFigure 9 - Type de connexion selon la taille de l’unité urbaine en 2018

| Pas d’accès à Internet | Haut débit par réseau fixe | Haut débit par réseau mobile | |

|---|---|---|---|

| Communes rurales | 18,9 | 60,3 | 29,2 |

| Moins de 50 000 habitants | 19,9 | 62,1 | 32,2 |

| De 50 000 à moins de 200 000 habitants | 20,2 | 65,7 | 31,7 |

| 200 000 habitants ou plus | 16,2 | 72,1 | 33,6 |

| Agglomération de Paris | 12,5 | 76,8 | 40,5 |

| Ensemble | 17,6 | 67,0 | 33,1 |

- Note : il s’agit de la situation d’équipement effective des ménages, qui résulte à la fois de la couverture et de la possession des équipements d’accès.

- Champ : France hors Mayotte, ménages ordinaires.

- Source : Insee, enquête TIC-ménages 2018.

graphiqueFigure 9 - Type de connexion selon la taille de l’unité urbaine en 2018

- Note : il s’agit de la situation d’équipement effective des ménages, qui résulte à la fois de la couverture et de la possession des équipements d’accès.

- Champ : France hors Mayotte, ménages ordinaires.

- Source : Insee, enquête TIC-ménages 2018.

La situation est également contrastée selon la taille des entreprises. En effet, en 2016, toutes les sociétés de 10 personnes ou plus sont équipées d’au moins un ordinateur ou d’un smartphone avec un accès à Internet, tandis que 17 % des très petites entreprises (TPE) n’utilisent ni ordinateur ni smartphone et 19 % n’ont pas d’accès à Internet. Toutefois, le retard des TPE en matière d’accès à Internet se réduit entre 2012 et 2016. La visibilité des TPE sur Internet reste limitée : une sur trois seulement possède un site web, contre deux sociétés de 10 personnes ou plus sur trois et presque toutes les sociétés de 250 personnes ou plus ; cela reflète pour partie des besoins différents (fiche 2.6). Afin d’accroître leur visibilité sur Internet, les petites sociétés recourent plus fréquemment que les grandes à des places de marché (Amazon, Booking.com, etc.) (fiche 1.2). Selon la taille des entreprises, le commerce électronique est plus ou moins développé. En 2017, les ventes dématérialisées représentent 8 % du chiffre d’affaires pour les sociétés de 10 à 49 personnes et 30 % pour les sociétés de 250 salariés ou plus (figure 10). De plus, l’écart se creuse : la part du commerce électronique est stable pour les sociétés de 10 à 49 personnes, alors qu’elle augmente nettement pour les sociétés de 250 personnes ou plus (+ 9 points en deux ans).

tableauFigure 10 – Part des ventes dématérialisées dans le chiffre d’affaires des sociétés entre 2007 et 2017 selon la taille des sociétés

| De 10 à 49 personnes | De 50 à 249 personnes | 250 personnes ou plus | |

|---|---|---|---|

| 2007 | 3 | 10,2 | 15,7 |

| 2011 | 4,7 | 12,8 | 18 |

| 2015 | 8,1 | 12,8 | 21,5 |

| 2017 | 7,8 | 13,8 | 30,3 |

- Lecture : en 2017, les ventes dématérialisées représentent 30 % du chiffre d’affaires des sociétés de 250 personnes ou plus, contre 22 % en 2015.

- Champ : sociétés de 10 personnes ou plus, implantées en France, des secteurs principalement marchands hors secteurs agricole, financier et d’assurance.

- Source : Insee, enquêtes TIC-entreprises 2008, 2012, 2016 et 2018.

graphiqueFigure 10 – Part des ventes dématérialisées dans le chiffre d’affaires des sociétés entre 2007 et 2017 selon la taille des sociétés

- Lecture : en 2017, les ventes dématérialisées représentent 30 % du chiffre d’affaires des sociétés de 250 personnes ou plus, contre 22 % en 2015.

- Champ : sociétés de 10 personnes ou plus, implantées en France, des secteurs principalement marchands hors secteurs agricole, financier et d’assurance.

- Source : Insee, enquêtes TIC-entreprises 2008, 2012, 2016 et 2018.

Des mutations dans l’emploi et le travail

La numérisation des entreprises a également un impact sur les emplois et les conditions de travail. L’automatisation des tâches, accélérée par la micro-informatique et les robots industriels dans les années 1970, a été démultipliée avec la naissance et le déploiement d’Internet dans les années 1990. Désormais, tous les secteurs de l’économie se transforment sous l’effet du numérique [Conseil d’orientation pour l’emploi, 2017]. Les progrès de la robotique, de l’intelligence artificielle, du traitement des données massives, le développement de l’Internet des objets et de l’impression 3D comportent un potentiel considérable d’automatisation. Même si le chiffrage est délicat et nécessite des hypothèses fortes [Ouvrir dans un nouvel ongletLe Ru, 2016], d’après l’Organisation de coopération et de développement économiques (OCDE), l’automatisation devrait faire disparaître 16 % des emplois en France au cours des vingt prochaines années et transformer profondément 33 % des emplois [Ouvrir dans un nouvel ongletOCDE, 2019]. Les effets de l’informatisation sur la productivité et l’emploi dépendent du niveau technologique des secteurs. Ainsi, en France, entre 1994 et 2007, dans les secteurs industriels de basse technologie, l’informatisation est allée de pair avec de fortes hausses de la productivité et une diminution de l’emploi. En revanche, dans les secteurs industriels de moyenne et haute technologie, l’informatisation n’est associée ni à des gains de productivité ni à des pertes d’emploi. Partout, néanmoins, l’informatisation est plus favorable aux travailleurs les plus qualifiés [Chevalier et Luciani, 2018].

À l’inverse, de nouveaux métiers se développent grâce au numérique, comme le détaille le dossier « data scientists, community managers… et informaticiens : quels sont les métiers du numérique ? » [Desjonquères et al., 2019]. Les métiers du numérique s’exercent majoritairement dans les domaines du support informatique et des systèmes d’information (38 %) et de la programmation et du développement informatique (14 %). Ils essaiment bien au‑delà des secteurs d’activité de l’informatique ou des télécommunications : la moitié d’entre eux se situent dans d’autres secteurs du tertiaire. Ces métiers sont occupés principalement par des hommes, plutôt jeunes, très diplômés et cadres.

Le numérique modifie aussi la manière de recruter et les conditions de travail. En 2015, Internet est utilisé pour diffuser des offres d’emploi ou consulter des bases de curriculum vitae dans plus de la moitié des recrutements. Cela est plus fréquent pour des postes les plus qualifiés en contrat à durée indéterminée, pour lesquels les recruteurs déploient de plus grands efforts de recherche (fiche 1.7). D’ailleurs, six cadres au chômage sur dix mobilisent les réseaux sociaux numériques pour rechercher un emploi en 2016, contre trois chômeurs sur dix en moyenne [Guillaneuf, 2017].

Les outils informatiques ont des effets ambivalents sur les conditions de travail. Certaines tâches sont ainsi facilitées, mais le rythme de travail est davantage déterminé par le contrôle ou suivi informatisé du travail. Entre 1994 et 2017, cette contrainte de rythme s’est fortement diffusée et a contribué à l’intensification du travail des salariés. Elle concerne près d’un tiers des salariés du secteur privé en 2017 [Memmi et al., 2019]. Les outils numériques permettent d’être plus mobile, plus autonome, mais ils sont aussi associés à une charge de travail plus importante [Ouvrir dans un nouvel ongletMauroux, 2018]. Le télétravail en est un bon exemple. En 2017, 3 % des salariés pratiquent le télétravail au moins un jour par semaine. Six télétravailleurs sur dix sont des cadres (fiche 1.8). Le dossier « Le télétravail permet-il d’améliorer les conditions de travail des cadres ? » met en évidence des effets incertains [Hallépée et Mauroux, 2019]. Les cadres télétravailleurs bénéficient d’un cadre de travail plus souple et de temps de trajet réduits, mais ceux qui télétravaillent au moins deux jours par semaine déclarent deux fois plus souvent travailler plus de 50 heures par semaine et le soir (entre 20 heures et minuit) que les cadres non télétravailleurs. L’éloignement physique réduit les possibilités de coopération avec la hiérarchie et les collègues. Finalement, les cadres télétravailleurs se disent autant satisfaits de leur travail que les non-télétravailleurs.

Des impacts sur l’environnement

À première vue, le numérique apparaît comme un moyen de réduire la consommation de ressources et d’énergie, d’autant plus que la miniaturisation des équipements, l’invisibilité des infrastructures réseau et la dématérialisation des contenus rendent les impacts matériels du numérique peu perceptibles. Peu de données permettent aujourd’hui de mesurer les impacts environnementaux du numérique. La dématérialisation des factures, des livres ou de la musique, la réduction des transports grâce au télétravail ou au covoiturage, l’optimisation de la consommation d’énergie grâce à des technologies Smart sont autant de gains environnementaux potentiels liés au numérique. D’après l’Agence de l’environnement et de la maîtrise de l’énergie (Ademe), le télétravail réduit les émissions de gaz à effet de serre (GES), même si les gains à l’échelle d’un pays sont faibles. Les travaux sur le e-commerce mettent aussi en évidence une réduction des impacts environnementaux. Cependant, ces gains environnementaux sont contrebalancés par des effets rebond potentiellement très élevés [Ouvrir dans un nouvel ongletTinetti et al., 2016]. Grâce au progrès technologique, les équipements et les infrastructures numériques deviennent plus performants. Ceci accroît, par rebond, leur utilisation et développe de nouveaux usages, induisant notamment une augmentation de la consommation énergétique. Par exemple, les téléphones portables ont été très largement remplacés par les smartphones, qui permettent de se connecter à l’Internet mobile haut débit. La généralisation des smartphones et le rythme de leur renouvellement questionnent la production en masse de ces équipements nécessitant l’extraction de terres et métaux rares peu recyclables (fiche 4.2). En outre, ces nouveaux appareils ont notamment diffusé les usages audio et vidéo en ligne (écoute en flux, visioconférence, etc.) qui font exploser le trafic de données. D’après le groupe d’experts The Shift Project, la consommation électrique des terminaux et périphériques, des réseaux et des data centers est estimée à 7,5 % de la consommation électrique mondiale en 2017. La consommation mondiale énergétique du numérique (production et utilisation des équipements et des infrastructures) a augmenté de 1,9 % à 2,7 % de la consommation mondiale totale d’énergie entre 2013 et 2017. L’empreinte énergétique directe du numérique est en constante augmentation (+ 9 % par an). Les émissions de GES suivent la même tendance. La part du numérique a augmenté de 2,5 % du total des émissions de GES mondiales en 2013 à 3,7 % en 2017 ; elle représente plus que la part du transport aérien civil (2 %), mais moins que celle des émissions des véhicules légers (8 %) [Ouvrir dans un nouvel onglet The Shift Project, 2018].

De nouvelles données exploitables par les entreprises

Le numérique génère une masse considérable de données. Il s’agit de données personnelles renseignées par les utilisateurs, de données d’usage sur Internet (temps passé sur un site web, requêtes dans un moteur de recherche, historique de navigation sur les pages web, contenus publiés sur les réseaux sociaux, etc.). Il s’agit aussi de plus en plus de données produites par des machines (objets connectés, capteurs, robots, etc.). Ces données massives constituent une grande part de la valeur économique des géants du numérique, tels que Google, Apple, Facebook ou Amazon (Gafa). Elles intéressent les entreprises à des fins publicitaires ou pour développer de nouveaux services. En France, en 2017, un tiers des sociétés de 10 personnes ou plus des transports et de l’entreposage ont réalisé des analyses de données massives, une part qui n’est atteinte dans aucun autre pays européen. Elles recourent fortement aux données de géolocalisation. Les sociétés de l’hébergement‑restauration et surtout de l’information‑communication utilisent, quant à elles, les données des médias sociaux [Pradines, 2019]. Pour la statistique publique, les traces numériques constituent également de nouvelles sources de données ou des sources complémentaires aux enquêtes statistiques traditionnelles, par exemple pour le suivi des prix [Blanchet et Givord, 2017 ; Leclair et al., 2019].

Les données numériques privées soulèvent des enjeux de protection. Le règlement général pour la protection des données (RGPD), entré en application en 2018, encadre le traitement des données personnelles dans l’UE. En 2018, 88 % des utilisateurs d’Internet ont utilisé une procédure d’identification au cours de l’année pour accéder à des services en ligne, le plus souvent par un identifiant et un mot de passe ou par un code reçu par SMS. De même, 76 % des utilisateurs de smartphone ont déjà restreint ou refusé l’accès à leurs données personnelles (à leur position géographique ou à leur liste de contacts) lors de l’utilisation ou de l’installation d’une application (fiche 4.1). Les entreprises veillent également à la sécurité de leurs systèmes d’information. En 2019, 86 % des sociétés de 10 personnes ou plus mettent régulièrement à jour leurs logiciels et 70 % exigent un mot de passe complexe pour accéder à leurs systèmes (fiche 2.5).

En dernier lieu, l’ouverture des données publiques (open data) est l’un des enjeux de la numérisation d’un pays. En France, la loi pour une République numérique, promulguée en 2016, instaure le principe de l’ouverture par défaut des données publiques. En 2017, la France se situe à la deuxième place en matière d’ouverture de ses données publiques parmi les pays de l’OCDE (fiche 4.3).

Encadré 1 - Le défi de la mesure de l’économie numérique

En 2007, l’OCDE a défini les secteurs des technologies de l’information et de la communication (TIC) et des contenus et supports de plus en plus produits et diffusés de manière numérique. Ces définitions font encore aujourd’hui référence, même si elles ne permettent pas d’identifier les secteurs qui ont été profondément transformés par le numérique, notamment les entreprises qui ont créé de nouveaux biens et services nativement numériques. La numérisation de l’économie fait apparaître de nouveaux produits, de nouveaux modèles économiques, de nouveaux acteurs et modifie les chaînes de valeur. Les ménages peuvent se substituer à des professionnels et échangent directement entre eux par l’intermédiaire d’une plateforme. En permettant la mise en contact directe et en temps réel de l’offre et de la demande, l’économie numérique génère un mouvement de désintermédiation et de nouveaux modes de consommation dont le poids dans l’économie est croissant, mais limité.

La statistique publique ne dispose pas de toutes les données et nomenclatures pour mesurer pleinement l’ampleur de ces transformations économiques. De fait, les approches sectorielles classent les entreprises selon leur activité principale, indépendamment de leur degré de numérisation. Par exemple, Amazon est classé dans le commerce, plus précisément dans la vente à distance sur catalogue général, et échappe ainsi aux activités relevant des technologies de l’information. De plus, des entreprises « traditionnelles » qui se numérisent et des entreprises « numériques » ayant certaines fonctions traditionnelles coexistent dans un même secteur d’activité. Avec une définition extensive prenant en compte le degré de numérisation des secteurs par l’intensité de leur recours aux TIC, 80 % de l’économie française serait concernée par la numérisation [Ouvrir dans un nouvel ongletInspection générale des finances, 2012]. Dans ce contexte, l’OCDE coordonne la mise en place d’un compte satellite du numérique. En attendant, mesurer l’impact économique du numérique reste une « gageure » [Bellégo et Mahieu, 2016] ou un « défi statistique et intellectuel » [Ouvrir dans un nouvel ongletGaglio et Guillou, 2018].

Cet ouvrage quantifie donc l’économie des technologies, contenus et supports de l’information (TCSI), qui correspond au périmètre d’activités économiques et de produits commun aux différentes sources statistiques mobilisées (comptabilité nationale, estimations d’emploi, statistiques d’entreprises). Les TCSI désignent les activités économiques correspondant aux codes de la nomenclature d’activités française (NAF) et les produits associés détaillés en figure 1.

Les entreprises des secteurs des TCSI emploient à la fois des personnes exerçant des métiers « numériques » (par exemple, des développeurs, des informaticiens, etc.), mais aussi des salariés exerçant des métiers non numériques, sur des fonctions supports notamment (assistants, comptables, etc.). À l’inverse, les métiers « numériques » essaiment dans tous les secteurs de l’économie ; ainsi, un data scientist peut travailler dans une entreprise du secteur des transports. L’approche par secteur d’activité (fondée sur la NAF) et l’approche par métier (fondée sur les professions et catégories socioprofessionnelles) se recoupent partiellement mais ne se recouvrent pas.

tableauFigure 1 - Définition des technologies, contenus et supports de l’information (TCSI)

| Code | Activité économique | Définition | |

|---|---|---|---|

| CI | 26 | Fabrication de produits informatiques, électroniques et optiques | |

| 26.1 | Fabrication de composants et cartes électroniques | TIC | |

| 26.2 | Fabrication d'ordinateurs et d'équipements périphériques | TIC | |

| 26.3 | Fabrication d'équipements de communication | TIC | |

| 26.4 | Fabrication de produits électroniques grand public | TIC | |

| 26.5 | Fabrication d'instruments et d'appareils de mesure, d'essai et de navigation ; horlogerie | Technologies connexes aux TIC | |

| 26.6 | Fabrication d'équipements d'irradiation médicale, d'équipements électromédicaux et électrothérapeutiques | Technologies connexes aux TIC | |

| 26.7 | Fabrication de matériels optique et photographique | Technologies connexes aux TIC | |

| 26.8 | Fabrication de supports magnétiques et optiques | TIC | |

| 46.5 | Commerce de gros d'équipements de l'information et de la communication | TIC | |

| JA | Édition, audiovisuel et diffusion | ||

| 58 | Édition | ||

| 58.1 | Édition de livres et périodiques et autres activités d'édition | Contenus & supports | |

| 58.2 | Édition de logiciels | TIC | |

| 59 | Production de films cinématographiques, de vidéo et de programmes de télévision ; enregistrement sonore et édition musicale | ||

| 59.1 | Activités cinématographiques, vidéo et de télévision | Contenus & supports | |

| 59.2 | Enregistrement sonore et édition musicale | Contenus & supports | |

| 60 | Programmation et diffusion | ||

| 60.1 | Édition et diffusion de programmes radio | Contenus & supports | |

| 60.2 | Programmation de télévision et télédiffusion | Contenus & supports | |

| JB | 61 | Télécommunications | |

| 61.1 | Télécommunications filaires | TIC | |

| 61.2 | Télécommunications sans fil | TIC | |

| 61.3 | Télécommunications par satellite | TIC | |

| 61.9 | Autres activités de télécommunication | TIC | |

| JC | Activités informatiques et services d’information | ||

| 62 | Programmation, conseil et autres activités informatiques | TIC | |

| 63 | Services d'information | ||

| 63.1 | Traitement de données, hébergement et activités connexes ; portails Internet | TIC | |

| 63.9 | Autres services d'information | Contenus & supports | |

- Note : ce champ correspond approximativement aux « technologies de l’information et de la communication » (TIC) et aux « contenus et supports » définis par l’OCDE. Faute de données disponibles à un niveau sous-division de la NAF dans la comptabilité nationale et les estimations d’emploi, il exclut la réparation d’ordinateurs et d’équipements de communication (95.1), qui fait partie des TIC d’après l’OCDE. À l’inverse, il inclut des technologies connexes aux TIC.

Encadré 2 - Des questions pour la mesure de la croissance ?

La croissance a ralenti depuis une vingtaine d’années, ce qui peut sembler paradoxal dans un contexte marqué par des innovations de grande ampleur. Selon une hypothèse assez répandue, les outils traditionnels de mesure de la croissance économique seraient inadaptés à la mesure des nouvelles formes de croissance permises par l’économie numérique. Cette question a plusieurs dimensions [Bellégo et Mahieu, 2016 ; Blanchet et al., 2018].

Tout d’abord, la numérisation ou plus généralement les TIC conduisent à un renouvellement accéléré des biens et services marchands. La valeur monétaire de ces nouveaux biens et services reste bien enregistrée dans les comptes en valeur : le problème est d’y séparer l’effet de volume et l’effet de prix. Si la mesure des prix sous-estime la façon dont la numérisation réduit le coût d’accès aux biens et aux services, ou si elle sous-estime les gains en qualité associés aux nouveaux biens, alors la croissance en volume est sous-estimée. Ce problème n’est toutefois pas nouveau : une part substantielle de la croissance économique a toujours été portée par le renouvellement et la diversification des biens et services. Les techniques de mesure des prix prennent ce problème en compte [Aeberhardt et al., 2019]. Elles ne peuvent le faire de manière absolument parfaite, mais diverses études estiment le risque d’erreur de mesure à quelques dixièmes de points, c’est-à-dire de l’ordre de celui qui aurait déjà existé avant la numérisation de l’économie [Ouvrir dans un nouvel ongletAhmad et al., 2017] : ceci écarte donc la thèse selon laquelle le ralentissement de la croissance serait un pur artefact dû à l’inadaptation des outils de mesure.

Un deuxième problème est lié au fait que la numérisation a favorisé le développement de services gratuits. Par nature, ce phénomène sort de ce que cherche à mesurer la comptabilité nationale. Des équivalents monétaires de ces services gratuits peuvent être évalués, c’est un champ de recherche assez actif [Ouvrir dans un nouvel ongletBrynjolfsson et al., 2019]. Cependant, il n’y a pas forcément lieu de les agréger au cadre central des comptes nationaux, d’une part en raison de leur fragilité, et d’autre part au vu de ce que sont les principaux usages des comptes nationaux. La fonction principale des comptes est en effet d’évaluer comment sont générés et répartis les revenus monétaires. Y rajouter l’équivalent monétaire de services qui échappent à la sphère de l’échange monétaire relève plutôt de comptes satellites.

Plus complexe est le cas des nouveaux services qui ne sont que partiellement ou faussement gratuits. L’encyclopédie en ligne Wikipedia, l’échange d’appartements ou l’hébergement temporaire et gratuit (Couchsurfing) reposent sur un « modèle collaboratif à fonctionnement essentiellement non marchand ». Mais ce n’est qu’en partie le cas pour la location d’hébergements entre particuliers (comme Airbnb) ou le covoiturage (comme Blablacar) qui correspondent à des « modèles collaboratifs mixtes » dans lesquels une personne verse une contrepartie monétaire pour utiliser un bien ou un service [Bellégo et Mahieu, 2016].

Enfin, le numérique favorise la mobilité des actifs intangibles des grandes entreprises multinationales et des flux de revenus associés, ce qui est susceptible de fausser la mesure de la production locale. Ce problème peut prendre une ampleur particulièrement marquée dans les petits pays à fiscalité attractive, pour lesquels cela conduit à s’interroger sur la façon de continuer à suivre une notion pertinente de production « intérieure » [Blanchet et al., 2018].

Cette vue d’ensemble est le fruit de la collaboration des acteurs de la statistique publique. Elle reprend les principaux messages de l’ouvrage ainsi que des études récentes de la statistique publique parues sur le sujet.

Définitions

Cloud computing : le cloud computing ou cloud (informatique en nuage) désigne ici des services informatiques utilisés sur Internet pour accéder à un logiciel, à de la puissance de calcul, à une capacité de stockage, etc. Ces services doivent présenter toutes les caractéristiques suivantes :

- être délivrés par des serveurs informatiques de prestataires ;

- être facilement modulables à la hausse ou à la baisse (par exemple nombre d’utilisateurs ou changement de la capacité de stockage) ;

- une fois installés, pouvoir être utilisés « à la demande », sans interaction humaine avec le fournisseur ;

- être payants, soit par l’utilisateur, soit selon la capacité utilisée, ou être prépayés.

Contenus et supports : selon la définition de l’OCDE, les activités de contenus et supports des technologies de l’information et de la communication regroupent les différentes activités créant et diffusant auprès du grand public des produits d’information et culturels et les activités procurant les moyens de les diffuser. Les contenus et supports comprennent les activités suivantes : l’édition de livres, périodiques et logiciels ; la production cinématographique, vidéo et de télévision ; l’enregistrement sonore et l’édition musicale ; la programmation et la diffusion (radio, télévision).

Données massives (big data) : les big data, aussi appelées données massives ou mégadonnées, sont générées par les activités exécutées électroniquement et entre machines (par exemple, données issues des médias sociaux, des processus de production, etc.). Elles présentent les caractéristiques suivantes :

- un volume important issu d’une grande quantité de données générées au cours du temps ;

- une variété concernant les différents formats de données complexes, structurées ou non (par exemple, textes, vidéos, images, voix, documents, données de capteurs, journaux d’activité, flux de clics, coordonnées, etc.) ;

- la vélocité du fait de la grande vitesse à laquelle les données sont générées, deviennent disponibles et évoluent au cours du temps.

L’analyse de données massives fait référence à l’utilisation de techniques, technologies, algorithmes et logiciels adaptés (machine learning, data mining, etc.).

Données personnelles : toutes informations se rapportant à une personne physique identifiée ou identifiable, directement ou non, grâce à un identifiant ou à un ou plusieurs éléments propres à son identité (nom, prénom, adresse postale, adresse électronique, adresse IP, photo, etc.).

Intelligence artificielle (IA) : l’intelligence artificielle est une discipline scientifique, avec de nombreuses méthodes théoriques et techniques différentes, dont la finalité est la reproduction de fonctions cognitives par l’informatique.

Internet des objets : infrastructure mondiale pour la société de l'information, qui permet de disposer de services évolués en interconnectant des objets (physiques ou virtuels) grâce aux technologies de l’information et de la communication interopérables existantes ou en évolution.

Plateformes numériques : mise en relation des offreurs et des demandeurs de biens ou de services via une interface de communication sur Internet.

Application de gestion de la relation client : Progiciel (GRC ou CRM) permettant de gérer l’ensemble des relations avec les clients dans un même processus en regroupant la gestion des campagnes marketing, l’informatisation des forces de vente, le suivi de la relation client au quotidien, etc. Sont ici exclus les outils d’interaction en temps réel avec le consommateur (chat, messagerie instantanée, navigation en temps réel, partage d’écran, etc.).

Capacités numériques : l’indicateur des capacités numériques, dont la définition a été proposée par Eurostat, est établi sur une sélection d’activités liées à l’utilisation d’Internet ou de logiciels dans quatre domaines spécifiques (recherche d’informations, communication en ligne, résolution de problèmes informatiques, utilisation de logiciels) notés chacun de 0 à 2. On suppose que les personnes qui déclarent effectuer certaines activités ont les capacités correspondantes. Pour les domaines « information » et « communication », l’absence d’usage d’Internet au cours des trois derniers mois donne la note 0 ; pour les domaines « logiciels » et « résolution de problèmes », c’est le non-usage dans l’année. L’échelle agrège donc incapacité (non-usage d’Internet) et défaut de compétence. L’échelle distingue par ailleurs les capacités nulles (les quatre notes à 0), les compétences faibles (au moins une note nulle), de base (aucune note nulle) et plus que basiques (toutes les notes à 2).

Échange de données informatisé (EDI) : technique qui remplace les échanges physiques de documents entre entreprises (commandes, factures, bons de livraison, etc.) par des échanges, selon un format standardisé, entre ordinateurs connectés par liaisons spécialisées ou par un réseau (privatif) à valeur ajoutée (RVA).

Innovation (au sens large) : l’innovation se décompose en innovation technologique et innovation non technologique, une société pouvant combiner plusieurs catégories d’innovation. L’innovation technologique correspond à l’innovation en produits (biens ou prestation de services) ou en procédés ou à des activités d’innovation dans ces domaines, que celles-ci aient conduit ou non à une innovation. L’innovation non technologique correspond à l’innovation en organisation (méthodes d’organisation du travail, prise de décisions, etc.) ou en marketing (modification de l’apparence ou du mode de vente des produits, etc.).

Médias sociaux : les médias sociaux désignent trois types d’application internet : les réseaux sociaux (Facebook, LinkedIn, Viadeo, Google+, etc.), les blogs d’entreprise ou microblogs (Twitter, Present.ly, etc.), les sites web de partage de contenu multimédia (YouTube, Flickr, SlideShare, etc.).

Progiciel de gestion intégré : logiciel professionnel (PGI ou ERP) permettant de gérer les processus d’une entreprise et de partager les informations entre les métiers via une base de données unique (SAP, PeopleSoft, Oracle, etc.). Il intègre les fonctions suivantes : planning, achats, ventes, marketing, relation client, finances et ressources humaines, etc.

Radio-identification : cette méthode d’identification automatique permet de mémoriser et de récupérer des données à distance via les ondes radio en utilisant des marqueurs appelés radio-étiquettes ou transpondeurs qui peuvent être collés ou incorporés à un produit ou un objet. Elle inclut le standard de communication en champ proche (CCP) qui permet une communication entre appareils à courte distance (10 cm ou moins).

Recherche et développement expérimental (R&D) : les travaux de R&D ont été définis et codifiés par l’Organisation de coopération et de développement économiques (OCDE). Ils englobent les travaux de création entrepris de façon systématique en vue d’accroître la somme des connaissances. Ils regroupent de façon exclusive les activités suivantes : la recherche fondamentale, la recherche appliquée, le développement expérimental.

Réseaux sociaux : sites (applications) internet aidant à se créer un cercle d’amis, à trouver des partenaires commerciaux, un emploi ou autres. Ces sites sont regroupés sous l’appellation « réseaux sociaux sur Internet », par exemple Facebook, LinkedIn, SnapChat. Ces sites permettent d’afficher des informations personnelles (études, centres d’intérêt, etc.) et de retrouver les utilisateurs partageant les mêmes centres d’intérêt.

Technologies, contenus et supports de l’information (TCSI) : elles désignent les activités économiques correspondant aux codes de la nomenclature d’activités française (NAF) suivants et les produits associés : fabrication de produits informatiques, électroniques et optiques (26), commerce de gros d’équipements de l’information et de la communication (46.5), édition – livres, périodiques, logiciels (58), production de films cinématographiques, de vidéo et de programmes de télévision : enregistrement sonore et édition musicale (59), programmation et diffusion – radio, télévision (60), télécommunications (61), programmation, conseil et autres activités informatiques (62), services d’information dont traitement de données, hébergement et portails Internet (63). Ce champ correspond approximativement aux « technologies de l’information et de la communication » (TIC) et aux « contenus et supports » définis par l’OCDE.

Technologies de l’information et de la communication : ensemble des techniques, des équipements et des services de l’informatique, des télécommunications et du multimédia utilisés pour produire, stocker, traiter et diffuser l’information.

Technologies de l’information et de la communication (TIC) (secteurs) : selon une convention internationale fixée par l’OCDE, on qualifie de secteurs des technologies de l’information et de la communication (TIC) les secteurs suivants :

- secteurs producteurs de TIC (fabrication d’ordinateurs et de matériel informatique, de TV, radios, téléphone, etc.) ;

- secteurs distributeurs de TIC (commerce de gros de matériel informatique, etc.) ;

- secteurs des services de TIC (télécommunications, services informatiques, services audiovisuels, etc.).

Télétravail : le télétravail désigne une forme d’organisation du travail où le travail qui aurait pu être exécuté sur le lieu habituel de travail est réalisé hors de ce lieu en utilisant les technologies de l’information et de la communication. Jusqu’en septembre 2017, le Code du travail prévoyait qu’il devait être régulier et être effectué dans le cadre du contrat de travail ou d’un avenant à celui-ci. L’ordonnance du 22 septembre 2017 étend le champ du télétravail à une pratique occasionnelle et une couverture par tout type de formalisation écrite (y compris un e-mail).

Ventes dématerialisées : les ventes dématérialisées s’effectuent par échange de données informatisé ou via une application web.

Empreinte énergétique directe : contenu énergétique des activités numériques elles-mêmes, associé à la production des terminaux, à leur utilisation et à celle des infrastructures constituant le réseau (dont les centres de données). Les consommations associées aux activités qu’elles contribuent à transformer ne sont pas intégrées.

Technologies, contenus et supports de l’information (TCSI) : elles désignent les activités économiques correspondant aux codes de la nomenclature d’activités française (NAF) suivants et les produits associés : fabrication de produits informatiques, électroniques et optiques (26), commerce de gros d’équipements de l’information et de la communication (46.5), édition – livres, périodiques, logiciels (58), production de films cinématographiques, de vidéo et de programmes de télévision : enregistrement sonore et édition musicale (59), programmation et diffusion – radio, télévision (60), télécommunications (61), programmation, conseil et autres activités informatiques (62), services d’information dont traitement de données, hébergement et portails Internet (63). Ce champ correspond approximativement aux « technologies de l’information et de la communication » (TIC) et aux « contenus et supports » définis par l’OCDE.

Faute de données disponibles dans la comptabilité nationale et les estimations d’emploi, il exclut la réparation d’ordinateurs et d’équipements de communication (95.1). À l’inverse, il inclut des technologies connexes aux TIC : la fabrication d’instruments et d’appareils de mesure, d’essai et de navigation, l’horlogerie (26.5), la fabrication d’équipements d’irradiation médicale, d’équipements médicaux et électro-thérapeutiques (26.6), ainsi que la fabrication de matériels optiques et photographiques (26.7). Pour l’analyse en valeur ajoutée dans la fiche 3.5, le secteur du commerce de gros d’équipement de l’information et de la communication (46.5) est ajouté à partir des données du compte du commerce aux données des autres branches des TCSI, la donnée par branche étant indisponible à ce niveau de détail de la NAF en comptabilité nationale. De même, pour des raisons de comparabilité internationale, les activités de commerce de gros d’équipements de l’information et de la communication (46.5) ne sont pas prises en compte dans la fiche 5.3.

Ce champ n’identifie pas l’ensemble de l’économie numérique. Conformément à leur objectif de décrire des activités, indépendamment de leur mode d’exercice, les nomenclatures statistiques disponibles agrègent les activités économiques sans tenir compte de leur degré de numérisation. En particulier, elles ne permettent pas d’isoler le commerce électronique et les plateformes sur Internet.

* Cette vue d’ensemble est le fruit de la collaboration des acteurs de la statistique publique. Elle reprend les principaux messages de l’ouvrage ainsi que des études récentes de la statistique publique parues sur le sujet.

Le terme « numérique » désigne ici la généralisation des techniques de l’informatique à l’origine d’équipements et de services pour produire, stocker, traiter et diffuser l’information, tandis que le terme « numérisation » renvoie aux transformations de l’économie et de la société par le numérique.

À travers les TCSI, il s’agit d’une mesure partielle de l’économie numérique (encadré 1).

Faute de données disponibles, les estimations ne portent que sur l’emploi salarié.

Les secteurs des TCSI emploient aussi des personnes dont la profession ne relève pas du numérique (fonctions supports notamment : assistants, comptables, etc.). À l’inverse, les professions spécialisées dans le numérique peuvent s’exercer en dehors des secteurs des TCSI. Les approches par secteurs et par métiers se croisent, mais ne se recouvrent pas.

En octobre 2017, le gouvernement a annoncé la « transformation numérique des services publics » par la dématérialisation de 100 % des actes administratifs : déclaration de revenus, demande de logement social, prime d’activité, inscription à Pôle emploi, etc.

Les commandes en ligne sur le site web d’Amazon génèrent des activités de transport, d’entreposage et de stockage.

Ce compte « ne peut être basé sur la seule définition de produits ou producteurs, puisqu’un focus sur les industries numériques exclurait les autres industries qui pourtant utilisent des produits numériques, et inversement un focus uniquement sur les produits numériques exclurait des transactions de produits non numériques facilitées par le e-commerce » (initiative Going Digital).

Pour en savoir plus

Aeberhardt L., Hatier F., Leclair M., Pentinat B., Zafar J. D., « L’économie numérique fausse-t-elle le partage volume-prix du PIB ? », Documents de travail n° F1903 – G2019/04, Insee, juin 2019.

Ahmad N., Ribarsky J., Reinsdorf M. « Ouvrir dans un nouvel ongletCan potential mismeasurement of the digital economy explain the post-crisis slowdown in GDP and productivity growth? », OECD Statistics Working Papers, n° 2017/09, juillet 2017.

Amar N., Viossat L.C., Ouvrir dans un nouvel ongletLes plateformes collaboratives, l’emploi et la protection sociale, Rapport de l’Inspection générale des affaires sociales, mai 2016.

Arcep, Ouvrir dans un nouvel ongletLa régulation de l’Arcep au service des territoires connectés, Rapport d’activité tome 2, mars 2019.

Arcep, Ouvrir dans un nouvel ongletBaromètre du numérique, 18e édition, décembre 2018.

Audoux L., Mallemanche C., « L’accès au numérique pour les ménages des DOM : les jeunes bien connectés », Insee Focus n° 159, juin 2019.

Babet D., « Moins de 200 000 indépendants déclarent accéder à leurs clients via une plateforme numérique », in Emploi, chômage, revenus du travail, coll. « Insee Références », édition 2018.

Baena A., Rachiq C., Ouvrir dans un nouvel ongletLes bénéfices d’une meilleure autonomie numérique, France stratégie, juillet 2018.

Bellégo C., Mahieu R., « La place d’Internet dans la description et l’analyse de l’économie », in L’économie française – Comptes et dossiers, coll. « Insee Références », édition 2016.

Blanchet D., Givord P., « Données massives, statistique publique et mesure de l’économie », in L’économie française – Comptes et dossiers, coll. « Insee Références », édition 2017.

Blanchet D., Khder M. B., Leclair M., Lee R., Poncet H., Ragache N., « La croissance est-elle sous-estimée ? », in L’économie française – Comptes et dossiers, coll. « Insee Références », édition 2018.

Brynjolfsson E., Collis A., W. Diewert W.E., Eggers F. et Fox K.J., « Ouvrir dans un nouvel ongletGDP B: Accounting for the Value of New and Free Goods in the Digital Economy », NBER Working Paper, n° 25695, mars 2019.

Chaumeron S., « Ouvrir dans un nouvel ongletDisparités d’équipement numérique entre les lycées : les lycées professionnels globalement mieux dotés », Note d’information n° 18.20, Depp, septembre 2018.

Chevalier C. M., Luciani A., « Informatisation, productivité et emploi : des effets différenciés entre secteurs industriels selon le niveau technologique », Insee analyses n° 41, novembre 2018.

Commission européenne, Ouvrir dans un nouvel ongletThe Digital Economy and Society Index (DESI), 2019.

Ouvrir dans un nouvel ongletConseil d’orientation pour l’emploi, Automatisation, numérisation et emploi, Tome 1 : Les impacts sur le volume, la structure et l’emploi, Rapports et Avis, janvier 2017.

Défenseur des droits, Ouvrir dans un nouvel ongletDématérialisation et inégalités d’accès aux services publics, Rapport, janvier 2019.

Ferret A., Demoly E., « Les comportements de consommation en 2017. Le transport pèse plus en milieu rural, le logement en milieu urbain », Insee Première n° 1749, avril 2019.

Gaglio C., Guillou S., « Ouvrir dans un nouvel ongletLe tissu productif numérique en France », Policy brief n° 36, OFCE, juillet 2018.

Gleizes F., Grobon S., Legleye S., « Des appareils électroniques aux services en ligne : une diffusion massive des nouvelles technologies en 30 ans », Insee Focus n° 162, juillet 2019.

Guillaneuf J., « Comment recherche-t-on un emploi ? Pôle emploi et agence d’intérim pour les ouvriers, relations personnelles et réseaux sociaux pour les cadres, Insee Première n° 1660, juillet 2017.

Inspection générale des finances, Ouvrir dans un nouvel ongletLe soutien à l’économie numérique et à l’innovation, rapport établi par B. Parent, J. Le Pape, A. Siné, P.Hausswalt, C. Garcin, octobre 2012.

Lavergne A., Méot T., « Trente-cinq ans de services d’information et de communication. L’essor des logiciels », Insee Première n° 1575, novembre 2015.

Leclair M., Léonard I., Rateau G., Sillard P., Varlet G, Vernedal P., « Les données de caisse : avancées méthodologiques et nouveaux enjeux pour le calcul d’un indice des prix à la consommation », Économie et statistiques n° 509, septembre 2019.

Legleye S., Rolland A., « Une personne sur six n’utilise pas Internet, plus d’un usager sur trois manque de compétences numériques de base », Insee Première n°1780, octobre 2019.

Le Ru N., « Ouvrir dans un nouvel ongletL’effet de l’automatisation sur l’emploi : ce qu’on sait et ce qu’on ignore », La note d’analyse n° 49, France Stratégie, juillet 2016.

Mauroux A., « Ouvrir dans un nouvel ongletQuels liens entre les usages professionnels des outils numériques et les conditions de travail ? », Dares analyses n° 029, juin 2018.

Memmi S., Rosankis É., Sandret N., Duprat P., Léonard M., Morand S., Tassy V., « Comment ont évolué les expositions des salariés du secteur privé aux risques professionnels sur les vingt dernières années ? Premiers résultats de l’enquête Sumer 2017 », Dares analyses n° 41, septembre 2019.

Montel O., « Ouvrir dans un nouvel ongletL’économie des plateformes : enjeux pour la croissance, le travail, l’emploi et les politiques publiques », Documents d’études n° 213, Dares, août 2017.

OCDE, Ouvrir dans un nouvel ongletL’avenir du travail. Perspectives de l’emploi, 2019.

Ouvrir dans un nouvel ongletThe Shift Project, Lean ICT – Pour une sobriété numérique, Rapport du groupe de travail dirigé par H. Ferreboeuf, octobre 2018.

Tinetti B., Duvernois P A., Le Guern Y., Berthoud F., Charbuillet C., Gossart C., Orgerie A C., Lefèvre L., de Jouvenel F., Desaunay C., Hébel P., Ouvrir dans un nouvel ongletPotentiel de contribution du numérique à la réduction des impacts environnementaux : état des lieux et enjeux pour la prospective, Rapport final, Ademe, 2016.