Bilan économique 2015 - Bretagne

Bilan économique 2015 - Bretagne

Les perspectives encourageantes observées début 2015 se sont confirmées. L'emploi redémarre en Bretagne et les indicateurs conjoncturels pour la démographie d'entreprises, la construction et le tourisme sont mieux orientés qu'en moyenne nationale. Toutefois, quelques points noirs subsistent avec des secteurs d'activité toujours en difficulté face à l'emploi, une demande d'emploi qui a continué de croître et une crise agricole qui s'est poursuivie.

Crédits bancaires : progression sensible des crédits à l'habitat et recul des crédits à court terme

Banque de France - Direction des Affaires régionales

En Bretagne, les encours de crédits entre décembre 2014 et 2015 ont progressé nettement plus rapidement que lors de l’exercice précédent (+ 5,4 % contre + 0,2 %) et à un rythme légèrement supérieur à celui du niveau national (+ 4,6 %). Bien que s’étant un peu réduite (– 0,8 % sur un an), la part des crédits à l'habitat est restée importante en Bretagne (58,0 % du total contre 54,2 % au plan national).

Insee Conjoncture Bretagne

No 10

Paru le :31/05/2016

Plus de 87 milliards d’euros d’encours de crédits

En progression de 4,5 milliards d’euros sur l'année 2015 (contre + 132 millions en 2014), l'encours global des financements, accordés par les établissements de crédit présents dans la région, dépasse les 87 milliards d'euros à la fin décembre 2015. Le poids de la Bretagne dans le total des encours nationaux augmente très légèrement (+ 0,1 point) à 4,9 %. La région occupe toujours la cinquième position derrière l'Île-de-France (32,9 %), Rhône-Alpes (9,5 %), Provence – Alpes – Côte-d’Azur (6,4 %) et les Pays de la Loire (5,2 %) et se situe légèrement devant la région Nord – Pas-de-Calais (4,6 %). Le poids en matière de distribution de crédits apparaît un peu supérieur au poids économique de la région (en 2013, le PIB régional représentait 4,2 % de la richesse nationale), tout en étant en phase avec son poids démographique (5,1 % de la population de la France métropolitaine au 1er janvier 2015).

Le rythme de progression des crédits distribués par les réseaux mutualistes fortement implantés en Bretagne s’est accentué (+ 2,9 % contre + 0,9 % en 2014). Il convient toutefois de noter que leur part cumulée dans la distribution totale des crédits dans la région a baissé de 1,5 point (60,3 % contre 61,8 % en 2014).

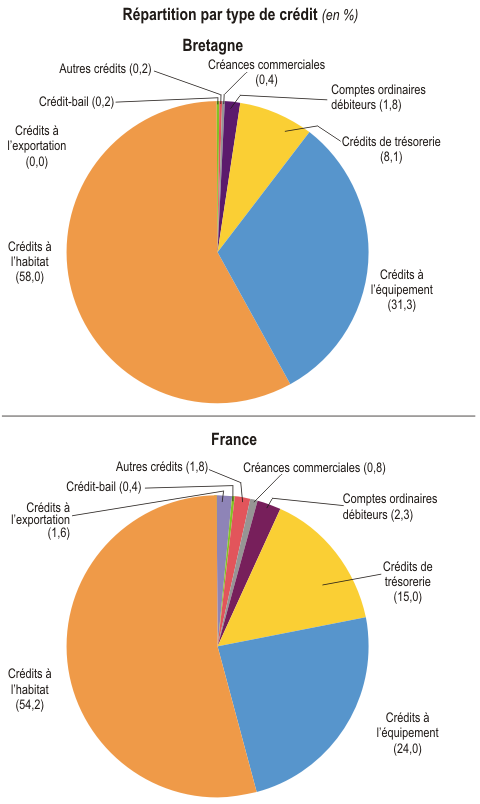

L’ensemble des crédits à l'habitat et des crédits d'équipement totalise 89,3 % de l'encours total au niveau régional (figure 1) contre seulement 78,2 % au niveau national (sur un an, l’écart s’est accru de 0,9 point).

graphiqueFigure_1 – En Bretagne, les crédits à l’habitat et à l’équipement représentent 89,3 % du total des encours

- Source : Banque de France

Les seuls crédits à l'habitat représentent en Bretagne 58,0 % du total, soit 3,8 points de plus qu'au niveau national mais 0,8 point de moins qu’à la fin 2014. Au second rang, les crédits à l'équipement avec 31,3 % de l'encours global, c'est-à-dire 7,3 points de plus que la part nationale. A contrario, avec 10,3 % de l'encours global, la part des crédits court terme en Bretagne se situe toujours largement en deçà du pourcentage national (19,7 %).

Une progression des encours résultant principalement de la croissance des crédits à l’habitat

En 2015, la croissance de 5,4 % des encours globaux (figure 2) a été, comme l’an dernier, en grande partie imputable à l’augmentation des crédits à l’habitat (+ 4,1 %). Pour autant, le fait à noter cette année est le redressement des crédits à l’équipement (+ 8,6 %) et, dans une moindre mesure, des crédits court terme (+ 4,7 %). Au niveau national, les composantes ont évolué différemment de celles de la Bretagne : une progression supérieure des crédits à l'habitat (+ 4,6 %), une hausse beaucoup plus limitée des crédits à l’équipement (+ 1,9 %) mais un développement des crédits court terme beaucoup plus soutenu (+ 10,3 %). Les crédits à l'exportation sont restés marginaux (en deçà de 0,1 % du total des encours régionaux) alors qu’au niveau national, ils pèsent pour 1,6 % du total des crédits distribués.

tableauFigure 2 – Progression des encours de 5,4 % en un anLes encours de crédits au 31/12/2015 en Bretagne (en milliards d'euros)

| Total Court terme | Crédits à l'équipement | Crédits à l'habitat | Autres crédits et Crédit-Bail | |

|---|---|---|---|---|

| S.N.F. + E.I. | 4,673104 | 21,009391 | 9,084585 | 0,336745 |

| Particuliers | 3,854128 | 0,020820 | 41,122996 | 0,019736 |

| Divers Autres | 0,447187 | 6,291935 | 0,428706 | 0,003252 |

- Source : Banque de France

graphiqueFigure 2 – Progression des encours de 5,4 % en un anLes encours de crédits au 31/12/2015 en Bretagne (en milliards d'euros)

- Source : Banque de France

En 2015, l’encours de crédit aux sociétés non financières et aux entreprises individuelles en Bretagne s’est accru de 3,9 % (rappels : – 1,7 % en 2014 et – 0,7 % en 2013) contre + 3,0 % au niveau national.

Le département d’Ille-et-Vilaine porte désormais 37,4 % des encours de la région (+ 2,4 points par rapport à fin 2014). Comme l’an dernier, viennent ensuite le Finistère, le Morbihan et les Côtes-d’Armor qui ont, tous les trois, vu leur part s’éroder, avec respectivement 26,1 % (– 1,0 point), 20,7 % (– 0,8 point) et 15,8 % (– 0,6 point). Cette répartition reste étroitement corrélée à la fois à la démographie et à l’activité économique de chacun de ces territoires.

Définitions

S.N.F. : sociétés non financières (entreprises hors secteur financier et assurances).

E.I. : entrepreneurs individuels.

Divers « autres »: assurances, administrations publiques et privées, non-résidents.

Crédits Court terme : financent les besoins de trésorerie pour les particuliers (notamment sous forme de prêts personnels, découverts,…) et les besoins liés au financement du cycle d’exploitation des S.N.F, E.I., administrations et autres entités économiques (créances commerciales, crédits d’exploitation, comptes débiteurs,…).

Crédits d’équipement : financent les investissements réalisés par les S.N.F, E.I., administrations et autres entités économiques.

Crédit-bail : technique de financement par laquelle une entité économique donne en location le plus souvent un bien d'équipement à un preneur qui, à un moment quelconque du contrat mais le plus souvent à l'échéance, peut décider de devenir propriétaire du bien qui en a été l'objet.