Courrier des statistiques N12 - 2024

La statistique annuelle d’entreprises :

sa nature, son histoire, ses enjeux

Les données annuelles sur les entreprises, produites par l’Insee, ainsi que les études correspondantes, sont des rubriques du site de l’Insee peu consultées, avec un faible impact médiatique : elles s’adressent plus particulièrement à des experts ou des professionnels qui sont à même d’en comprendre les enjeux. Ces travaux constituent une des activités les plus stratégiques de l’Institut. Ils apportent des éclairages objectifs réguliers et très détaillés sur la situation économique du pays, tout en constituant le principal intrant pour l’élaboration des comptes nationaux. Leur production mobilise un grand nombre d’agents, dont le métier, statisticien d’entreprises, reste méconnu. Les problématiques liées à leurs activités sont souvent très spécifiques et peuvent nécessiter des compétences comptables, fiscales ou juridiques.

Pour répondre aux différents enjeux de cette production de données, la statistique publique a conçu et élaboré dès le début des années 70 un système d’information structuré, profitant de la disponibilité de sources administratives, enrichies par des enquêtes. Une telle infrastructure a permis de construire des bases de données microéconomiques sur les entreprises d’une très grande richesse. Ce système a considérablement évolué depuis, mais il fait preuve d’une extraordinaire résilience. Les principes définis à l’époque sont inchangés et permettent d’observer tout au long de cette période les comportements des entreprises pour s’adapter au contexte économique. Cependant, alors que celles-ci font face à des questions de plus en plus complexes, et que les organisations mises en place évoluent constamment et aboutissent à des solutions originales voire novatrices, se pose la question de l’efficacité de ce système d’observation et de son adaptabilité.

- Observer les entreprises, pour quoi faire ?

- Encadré 1. Données annuelles/Données structurelles

- Encadré 2. Quelques définitions

- Les entreprises, un monde complexe avec des défis d’observation

- Encadré 3. Unité d’observation

- Les premiers dispositifs pour répondre aux préoccupations de l’après-guerre

- Encadré 4. Secteur d’activité versus branche d’activité

- L’évidence d’une réponse systémique

- La mise en place d’Ésane, aboutissement du projet initial

- Une nouvelle unité d’observation

- Encadré 5. Quelques chiffres

- Un gisement de données encore sous-utilisé

- Les défis à venir

- Fondements juridiques

En 2024, plusieurs articles dans la presse ont évoqué la croissance de l’enseigne « Grand Frais » qui comprend maintenant plus de 300 magasins en France. Cette enseigne a une organisation très particulière : chaque magasin est une société à part entière, organisée sous forme de GIE (groupement d’intérêt économique) et chaque GIE est partagé entre ses membres, ceux-ci étant donc des partenaires qui interviennent dans ses rayons. Une autre singularité est l’APE (activité principale exercée) des GIE : pour une majorité d’entre eux, celle-ci ne relève pas du commerce de détail, et le constat est identique pour celles des partenaires. Concernant le commerce alimentaire, analyser l’activité de « Grand Frais » et comparer son évolution avec celles des grands acteurs du secteur impliquent d’identifier au préalable chaque entreprise concernée, puis de récupérer pour chacune d’elles son chiffre d’affaires ainsi que les flux financiers entre toutes les entreprises qui dépendent de l’enseigne. La statistique publique a accès aux données fiscales et peut, une fois les entreprises identifiées, calculer un chiffre d’affaires consolidé. Mais elle doit définir le contour de la population d’entreprises utilisée pour ce calcul. Or, ce travail n’est pas automatisable ; il demande d’examiner les documents mis à disposition par l’entreprise. Sans ce travail d’expertise, le risque est de ne pas attribuer les résultats de « Grand Frais » à la bonne activité, voire de ne pas identifier les doubles comptes dans l’estimation du chiffre d’affaires.

Analyser l’industrie automobile française, l’activité qu’elle génère sur le territoire français, le volume de sa production, le nombre de salariés qu’elle emploie, requiert une connaissance fine de la structure des grands constructeurs français de véhicules, d’autant plus que ces organisations sont particulièrement complexes. Renault SAS en est un exemple. Celui-ci est un donneur d’ordre industriel. Il achète les intrants et les livre gratuitement à ses usines, et il achète également un service industriel d’assemblage à celles-ci. Il est donc propriétaire des véhicules automobiles dès le premier boulon. Les usines facturent un service d’assemblage à Renault SAS. Il n’y a pas d’intermédiaire commercial, Renault SAS vend directement les véhicules à ses réseaux de distribution. PSA Automobiles est quant à lui un donneur d’ordre commercial. Il achète les intrants et les vend à ses usines, il leur facture la mise à disposition de personnel et il leur achète les véhicules (et pièces automobiles). Les usines achètent les intrants et vendent leur production à PSA Automobiles, qui fait ensuite appel à deux intermédiaires commerciaux : Peugeot Automobiles et Citroën Automobiles pour distribuer lesdites marques.

Pour comparer l’activité et les performances de ces deux entreprises, il est nécessaire de comprendre leurs organisations respectives, d’identifier les différentes unités qui les composent et de consolider leurs résultats pour ces deux ensembles, de façon à obtenir des résultats comparables qui évitent, là aussi, les doubles comptes et qui reflètent leur activité et leurs performances économiques. Et pour connaître l’activité du secteur automobile, il faut faire ce même travail pour l’ensemble des entreprises de la construction automobile. On pourra alors agréger leurs données et estimer avoir une vision correcte du secteur automobile en France.

Ces travaux ont deux écueils : un nécessaire accès à de nombreuses sources d’information et un coût élevé. Ils sont néanmoins indispensables pour disposer d‘éléments pertinents permettant d’analyser le secteur. On pourra alors s’appuyer sur ces données exhaustives et sans double compte pour tout diagnostic économique, voire pour toute mise en œuvre de politique publique, mais aussi pour la comptabilité nationale. Ces travaux doivent être actualisés régulièrement, les entreprises, surtout les plus grandes, évoluant constamment et exigeant une veille constante.

Cette observation des entreprises, qu’on appelle le système productif, est une des missions importantes de l’Insee, et plus largement de la statistique publique (Rivière, 1998). Dans cet article, est présenté le dispositif mis en place pour décrire et comprendre le monde des entreprises. Les premiers besoins des comptes nationaux au sortir de la guerre et les outils développés à ce moment-là pour collecter les données ont conduit au cours des années à un dispositif maintenant opérationnel. Enfin, sont décrits les enjeux auxquels il devra faire face dans les années qui viennent.

Observer les entreprises, pour quoi faire ?

L’objectif est de comprendre leur fonctionnement et leur organisation, de connaître leur production ainsi que le processus et les moyens mis en œuvre pour assurer cette production, toutes les informations nécessaires au calcul d’indicateurs économiques pertinents et à même d’enrichir le débat public et d’aider à l’élaboration des politiques publiques. Décrire le système productif est l’objet même des travaux du statisticien d’entreprises.

Le système productif peut être défini comme « l'ensemble des facteurs et des acteurs concourant à la production, à la circulation et à la consommation de richesses » (Carroué, 2013). C'est le mode d'organisation de la production en tant que mise en cohérence d'un mode d'organisation du travail et d'un système technique. Les dimensions auxquelles l’Institut s’intéresse sont multiples : production, activité, emploi, consommation d’intrants, voire émissions de gaz à effet de serre, gestion des déchets, etc. Cela donne lieu à la publication d’indicateurs spécifiques suivant des périodicités différentes, à des études ad hoc, etc.

La production de données d’entreprises comprend des données de périodicité diverse. La demande pour disposer de données infra-annuelles, généralement mensuelles, rapidement disponibles est forte. Néanmoins, la production de données annuelles (encadré 1), qui permet de disposer de données de cadrage très détaillées, présente des enjeux plus forts en matière de production et a fait l’objet d’investissements importants et d’une réflexion particulièrement aboutie. C’est à leur présentation que le reste de l’article sera consacré.

Encadré 1. Données annuelles/Données structurelles

Dans la terminologie habituelle, on distingue les données conjoncturelles des données structurelles, c’est-à-dire les données infra-annuelles des données annuelles. L’idée sous-jacente est la suivante : les évolutions annuelles sont suffisamment lentes, les phénomènes mis en œuvre prenant des années, voire des décennies pour se réaliser, ainsi une photo de l’appareil productif une année donnée reflète des caractéristiques de structure a priori stables pour une période pluriannuelle. Ceci était vrai dans les années 70 et 80 mais l’est sans doute moins en 2024. On constate depuis plusieurs années des changements plus rapides dans l’organisation du système productif, avec des forts impacts sur l’activité et l’économie des entreprises. Il semble que depuis 2020, les évolutions se sont encore accélérées avec les différentes crises auxquelles ont dû faire face les acteurs économiques. Aussi, on parle de données annuelles d’entreprises plutôt que de données structurelles.

La production annuelle de données d’entreprises n’a pas pour seul objectif de construire des indicateurs permettant de comprendre l’organisation du système productif. Un des principaux objectifs est de fournir des chiffres servant d’intrants à la comptabilité nationale. De nombreux choix conceptuels et organisationnels faits depuis le début l’ont été pour répondre aux demandes de celle-ci, ce qui a complètement modelé la statistique annuelle d’entreprises.

Encadré 2. Quelques définitions

Établissement identifié par un numéro Siret* :

L'établissement est une unité de production géographiquement individualisée, mais

juridiquement dépendante de l'unité légale. Il produit des biens ou des services :

ce peut être une usine, une boulangerie, un magasin de vêtements, un des hôtels d'une

chaîne hôtelière, la « boutique » d'un réparateur de matériel informatique, etc. L'établissement,

unité de production, constitue le niveau le mieux adapté à une approche géographique

de l'économie.

Remarque : La population des établissements est relativement stable dans le temps

et est moins affectée par les mouvements de restructuration juridique et financière

que celle des entreprises.

Unité légale ou entreprise-unité légale identifiée par un numéro Siren** :

L'unité légale est une entité juridique de droit public ou privé. Cette entité juridique

peut être :

• une personne morale, dont l'existence est reconnue par la loi indépendamment des

personnes ou des institutions qui la possèdent ou qui en sont membres ;

• une personne physique qui, en tant qu'indépendant, peut exercer une activité économique.

Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux

de commerce, Sécurité sociale, DGFiP, etc.) pour exister. L'existence d'une telle

unité dépend du choix des propriétaires ou de ses créateurs (pour des raisons organisationnelles,

juridiques ou fiscales). L'unité légale est l'unité principale enregistrée dans Sirene***.

Remarque : Cette définition de l'unité légale ne doit pas être confondue avec celle

de l'entreprise, considérée comme unité statistique (Hachid et Leclair, 2022).

Entreprise :

L'entreprise est la plus petite combinaison d'unités légales qui constitue une unité

organisationnelle de production de biens et de services jouissant d'une certaine autonomie

de décision, notamment pour l'affectation de ses ressources courantes.

Groupe de sociétés :

Un groupe de sociétés est une entité économique formée par une société contrôlante

et l’ensemble des sociétés qu’elle contrôle.

Contrôler une société, c'est avoir le pouvoir de nommer la majorité des dirigeants.

Le contrôle d'une société A par une société B peut être direct (la société B est directement

détentrice de la majorité des droits de vote au conseil d'administration de A) ou

indirect (B a le contrôle de sociétés intermédiaires C, voire D, E, etc., à qui elle

peut demander de voter d'une même façon au conseil d'administration de A, obtenant

ainsi la majorité des droits).

La définition statistique française actuellement en vigueur retient comme critère

de contrôle pour définir les contours des groupes la majorité absolue des droits de

vote.

* https://www.insee.fr/fr/metadonnees/definition/c1841

** https://www.insee.fr/fr/metadonnees/definition/c2047

*** Système informatique pour le répertoire des entreprises et des établissements, https://www.insee.fr/fr/metadonnees/source/serie/s1020

Les entreprises, un monde complexe avec des défis d’observation

Les enjeux de la production statistique sont nombreux et rendent sa mise en œuvre particulièrement complexe :

- Quelle est l’unité d’observation ? Définir ce qu’est une entreprise est une opération délicate, et d’ailleurs l’unité d’observation pourra être différente suivant la question à laquelle on veut répondre. Pour l‘emploi et les effets potentiels de la réindustrialisation au niveau des territoires, l’unité d’observation sera l’établissement, c’est-à-dire l’implantation locale. En revanche, pour des questions plus stratégiques, comme l’innovation ou la politique de recherche et développement (R&D), l’unité pertinente est soit l’unité légale, soit plus probablement le groupe (encadrés 2 et 3).

- Quelle est l’unité de collecte ? Dans le dispositif existant, selon qu’on s’intéresse à la production, à l’emploi, voire à la consommation d’énergie, l’unité de collecte la plus pertinente est souvent l’établissement, car c’est là que les informations sont le plus facilement mobilisables. En revanche, la collecte des données financières implique de contacter le service comptable qui opère souvent au niveau de l’entreprise pour plusieurs établissements.

- Comment mesurer son activité ? Chaque unité juridique recensée dans le répertoire Sirene a une activité principale exercée (APE). L'APE d’une unité est, parmi ses activités, celle qui génère le plus de valeur ajoutée. Elle est déterminée en fonction de la ventilation des différentes activités de l'unité statistique concernée (entreprise, unité légale, établissement). Ce code permet d’identifier le secteur d’activité de l’unité concernée mais il masque toute autre activité que pourrait avoir l’entreprise et qui peut intéresser le statisticien. Ainsi, pour reprendre l’exemple de l’industrie automobile, collecter auprès des constructeurs leurs données de production ne suffit pas, il est nécessaire de disposer d’informations sur leur activité commerciale afin de ne pas passer à côté d’une grande partie du commerce de véhicules. Cela a un impact sur la façon dont sont conçus les questionnaires et dont est organisée la collecte des données.

- Quel est le champ géographique ? Le champ est celui des unités productives ayant une activité sur le territoire national : l’Insee ne s’intéresse qu’à la « trace française » de ces entreprises. On ne dispose d’ailleurs généralement que de données nationales. Dans plusieurs secteurs d’activité, certains acteurs économiques parmi les plus influents sont des firmes multinationales ; la compréhension de leur organisation et de leur mode de production n’a de sens qu’à un niveau supranational. De plus en plus de travaux internationaux, menés souvent en collaboration avec d’autres instituts nationaux de statistiques (INS), sont lancés, généralement sous le parrainage d’Eurostat, mais les différences importantes entre les systèmes d’observation nationaux restent un facteur de complexité (Colin, 2019).

- Quel est le champ en matière de secteur d’activité ? Le champ traditionnel de la statistique annuelle d’entreprises est celui des sociétés et entreprises individuelles, marchandes et productives ou participant au système productif, non agricoles et non financières. Ce champ n’a quasiment pas changé depuis 50 ans. Il s’explique à l’origine par une organisation de la collecte des données très différente pour les entreprises agricoles (ministère en charge de l’agriculture) et pour les entreprises relevant du secteur financier (sous la responsabilité de la Banque de France). Cependant, dans le cadre du règlement européen sur les statistiques structurelles (Structural Business Statistics, SBS), le champ demandé comprend le secteur financier.

Encadré 3. Unité d’observation

Il n’y a pas de statistiques sans « unités statistiques » (Volle, 1984). Or, dans le cas des entreprises, l’unité d’observation est une question difficile. L’observation du système productif est fondée à l’origine sur l’exploitation de sources administratives ; historiquement l’unité d’observation était soit l’unité légale (UL), identifiée par son numéro Siren, soit l’établissement, l’unité territoriale, identifiée par son numéro Siret, voire le groupe qu’il était possible de reconstituer via les enquêtes sur les liaisons financières (LIFI1). Les enquêtes ont ainsi été conçues, jusqu’aux années 2020, pour collecter des données au niveau de l’UL ou au niveau de l’établissement.

Néanmoins, dès la fin des années 1990, les limites de cette approche sont devenues patentes et il est apparu nécessaire de définir un objet d’étude, différent de l’UL, qui permette d’avoir une image plus appropriée de l’organisation et du fonctionnement des entreprises. Dans les années 1990, les grandes entreprises automobiles se sont restructurées, avec des UL productives et des UL gérant les moyens de production qu’elles mettaient à disposition des premières. Seule une approche d’ensemble permettait d’avoir une vision cohérente de l’activité de construction automobile en France. Au début des années 2000, cette demande qui permet de déterminer les contours des groupes et les déclinaisons en entreprises s’est peu à peu étendue à d’autres groupes. En se généralisant et s’industrialisant, cette activité s’est appelée profilage2 (Haag, 2019). L’objectif est de construire une unité, soit un ensemble d’UL, qui regroupe l’ensemble des facteurs de production et dispose d’une autonomie de décision notamment pour l’affectation de ses ressources courantes. Cette définition a été reprise dans la loi de modernisation de l’économie (LME) de 20083. Cette unité s’appelle désormais « entreprise » (figure encadré). Cette notion d’entreprise est adaptée au travail de production d’indicateurs économiques qui se focalisent sur l’activité productrice et s’intéressent majoritairement aux données financières. Si on s’intéresse à d’autres aspects du système productif, par exemple les questions de gestion des ressources humaines, de l’innovation et de la R&D, ce partage n’est pas forcément le plus pertinent.

Une APE est calculée au niveau de l’entreprise, suivant les mêmes règles que celles appliquées au niveau de l’UL4.

1. Cette enquête a été abandonnée en 2012 et remplacée par la source fiscale équivalente

qui permet de disposer d’informations sur la totalité du champ. https://www.insee.fr/fr/metadonnees/source/serie/s1038.

2. https://www.insee.fr/fr/metadonnees/definition/c1665.

3. Voir les références juridiques en fin d’article.

4. L’APE d’une unité est l’activité qui génère le plus de valeur ajoutée. En pratique,

la ventilation du chiffre d'affaires selon les branches est souvent utilisée comme

critère de détermination.

Les premiers dispositifs pour répondre aux préoccupations de l’après-guerre

Des données souvent très détaillées ont depuis longtemps permis de construire les politiques économiques, par exemple afin de connaître et d’anticiper la production sylvicole pour répondre aux besoins de la marine royale du temps de Colbert, ou encore de prévoir et d’estimer la production houillère pour les besoins croissants de l’industrie pendant le Second Empire. Mais c’est à la veille de la Seconde Guerre mondiale que l’absence de données sur les activités industrielles et les produits est fortement ressentie par les milieux économiques et politique et donne lieu à la création des premières enquêtes de branches (encadré 4), qui se sont généralisées sous le régime de Vichy dans un but de répartition des matières premières.

Encadré 4. Secteur d’activité versus branche d’activité

La statistique annuelle d’entreprises permet de disposer de résultats économiques par secteur d’activité. Un secteur regroupe des entreprises de fabrication, de commerce ou de service qui ont la même activité principale (au regard de la nomenclature d'activité économique considérée). L'activité d'un secteur n'est donc pas homogène et comprend des productions ou services secondaires qui relèvent d'autres nomenclatures que celui du secteur considéré. Au contraire, une branche d’activité regroupe des unités de production homogènes par définition.

Ces deux approches ne répondent pas aux mêmes besoins et se complètent. Si vous vous intéressez au transport de marchandises, vous regarderez l’évolution de la branche d’activité concernée. En revanche, si vous voulez faire un focus sur les entreprises de transport de marchandise et notamment l’impact de l’évolution du transport pour compte propre* sur leur activité, vous utiliserez les données sectorielles.

* c’est-à-dire les entreprises de commerce qui assurent elles-mêmes la livraison des marchandises.

Après la guerre, les questions autour du marché du travail deviennent plus prégnantes et débouchent sur la mise en œuvre des enquêtes sur l'activité et les conditions d'emploi de la main-d'œuvre (ACEMO) en 1946, avec un questionnement autour de la durée hebdomadaire du travail, des effectifs employés et du taux de salaire horaire. De leur côté, dès 1948, les comptables nationaux commencent à exploiter les déclarations fiscales sur les bénéfices industriels et commerciaux. Dans les années suivantes, d’autres outils d’observation ou de collecte sont développés. En ces temps de pionniers, la formule « un besoin, une source » résume la façon dont le système statistique public répond aux besoins d’information sur le système productif. La nécessité d’une coordination des systèmes de production n’apparaît pas spontanément.

Mais une caractéristique structurante de la statistique d’entreprises est déjà présente : l’utilisation massive des sources administratives. Outre les sources fiscales, on peut aussi citer les déclarations annuelles de données sociales (DADS), les permis de construire, les déclarations de taxe sur la valeur ajoutée (TVA) (CA3), les déclarations en douane ; toutes ont été rapidement sollicitées par les statisticiens ou les comptables nationaux. L’exhaustivité de ces sources a toujours été considérée comme un atout majeur pour leur exploitation à des fins statistiques et, par ailleurs, leur utilisation permet de limiter la charge de réponse des entreprises.

Très rapidement, ces systèmes construits de façon autonome montrent leurs limites. Les incohérences constatées par les comptables nationaux entre les informations disponibles par les enquêtes de branches et les sources fiscales ainsi que le constat de lacunes dans les dispositifs existants conduisent les statisticiens publics à mettre en place des collectes de données. Dans un premier temps, il est décidé de réaliser des recensements (industrie en 1962, transports et distribution en 1966) (Volle, 1982). Un des objectifs de ces recensements est d’expliquer les incohérences entre les sources existantes et de permettre de les réconcilier autant que faire se peut.

À cette époque, la confrontation des résultats des recensements avec les sources fiscales avait mis en évidence plusieurs causes de divergence : les différences de champs d’observation, la définition des variables et surtout le classement sectoriel des unités. Mais ces travaux avaient aussi permis de confirmer la fiabilité et la qualité des déclarations fiscales ainsi que la pertinence de leur usage pour élaborer les comptes nationaux. La mise en place d’un système d’information sur les entreprises construit autour des sources fiscales, complétées par des enquêtes ad hoc, apparaît alors comme une solution adaptée pour répondre aux demandes de la comptabilité nationale mais aussi à tous les besoins d’information sur le système productif.

L’évidence d’une réponse systémique

Les recensements, tels qu’ils avaient été menés dans les années 60, se révélaient néanmoins être des solutions coûteuses ne permettant pas de répondre à la forte demande de données annuelles. Cette nécessité de disposer d’observations plus fréquentes a conduit à mettre en place les enquêtes annuelles sectorielles, en commençant par celle sur l’industrie en 1970 (après des expérimentations sur les secteurs de la chimie, de la fonderie et de l’imprimerie en 1966), permettant ainsi d’abandonner l’idée même de recensement. Ces enquêtes avaient pour objectif d’enrichir et de compléter les sources fiscales, mais aussi de comparer les variables communes (compte de résultat et investissements notamment), afin de s’assurer que les données fiscales correspondaient aux concepts que la statistique publique voulait mesurer. Des redressements étaient ensuite réalisés pour les rendre cohérents avec ceux de la comptabilité nationale. La mise en place de ces enquêtes a duré près de dix ans pour obtenir ce qui devaient devenir les enquêtes annuelles d'entreprises (EAE) (Raulin,1992) ; la totalité du champ n'a été couvert qu'en 1983.

Les données collectées via les EAE concernaient principalement l’activité de l’entreprise et les facteurs de production. Elles étaient complétées par des questions sur les ventes par famille de produits ou par activité à un niveau fin et par une interrogation associée des établissements (effectifs, rémunérations). Selon les secteurs, les questionnaires permettaient de collecter des données spécifiques d’activité. À l’origine, ces enquêtes étaient de la responsabilité des services enquêteurs dépendant des services statistiques ministériels (SSM) concernés : industrie, construction, transports et agriculture. Néanmoins, l'Insee était en charge des EAE « Services » et « Commerce ».

Pour assurer la cohérence des statistiques issues de plusieurs sources, avec l’expérience des recensements, l’utilité de la comparaison avec les sources fiscales au niveau individuel était évidente. L’idée d’apparier (Koumarianos et alii, 2024) et de confronter systématiquement les déclarations fiscales avec les résultats des EAE pour chaque unité élémentaire faisait partie du projet originel (Ouvrir dans un nouvel ongletQuélennec, 1986). Dès 1971, des données des EAE ont été rapprochées des données fiscales, posant ainsi les bases du système unifié de statistiques d’entreprises (SUSE, figure 1) (Ouvrir dans un nouvel ongletCamus et alii, 1983). L’objectif était de vérifier et d’assurer la cohérence des données individuelles des EAE et des sources fiscales, pour élaborer les comptes nationaux. Ce système statistique cohérent, stable dans le temps, a été modelé à l’origine pour répondre aux besoins de la comptabilité nationale et a donné le cadre normatif dans lequel il s’inscrit. Entièrement construit pour apparier et rapprocher des données individuelles il pouvait être aussi considéré comme un outil de synthèse microéconomique.

Les objectifs initiaux étaient ambitieux et allaient au-delà de la simple confrontation des sources fiscales et des EAE. Dès le début des années 1970, il avait été envisagé d’étendre le projet SUSE à d’autres sources d’entreprises (déclarations TVA et DADS notamment). Si l’intention première de SUSE était particulièrement simple (le rapprochement de deux fichiers : EAE et source fiscale annuelle), sa mise en oeuvre s’est révélée longue et laborieuse. Les incohérences identifiées lors des travaux de rapprochement entre les recensements et les sources fiscales ont exigé beaucoup d’études complémentaires. Ces dernières ont permis de clarifier la gestion des identifiants dans le répertoire Sirène (Coste, 1978). Elles ont permis de définir des règles pour préciser les modalités de création ainsi que les évènements jalonnant la vie des entreprises et des établissements et également de stabiliser le calcul de l'activité principale exercée. Sa mise en oeuvre a aussi exigé la conception et la réalisation d’une batterie de contrôles et de redressements au niveau individuel, ainsi qu’au niveau agrégé pour assurer la cohérence : interne au sein de chaque source, en évolution entre deux exercices pour chaque unité, mais aussi au niveau sectoriel. Et ce n’est qu’à la fin des années 80 que SUSE est vraiment entré en rythme de croisière, en se contentant uniquement du rapprochement source fiscale annuelle/EAE. Le rapprochement avec d’autres sources administratives ne s’est concrétisé que beaucoup plus tard, avec la mise en place du système d’élaboration des statistiques annuelles d'entreprises (Ésane) dans le courant des années 2010. Néanmoins, cette première étape a permis de sécuriser le processus de production des comptes nationaux en permettant de qualifier et redresser la source fiscale et de collecter des informations au niveau branche.

Figure 1 - SUSE : le système unifié des statistiques d'entreprises, en vigueur des années 1980 aux années 2010

Sur un plan technique, plusieurs facteurs fondamentaux ont favorisé, dans le courant des années 70 et au début des années 80, l’exploitation de ces données :

- L’introduction des identifiants du répertoire Sirene dans tous les fichiers administratifs. Cette utilisation d’un unique identifiant pour l’ensemble des administrations, géré par l’Insee, est une particularité française et a beaucoup facilité les appariements de fichiers et donc la mobilisation des données administratives pour la production de données statistiques ;

- La normalisation comptable qui aboutira au Plan comptable révisé de 1982. L'introduction de nouveaux concepts, proches de ceux de la comptabilité nationale, a représenté un net progrès pour l'analyse économique et renforcé considérablement la statistique d'entreprises. Enfin, l'harmonisation européenne a permis la comparaison de statistiques venant de différents pays dès que celles-ci s'appuyaient sur les données comptables ;

- L’aboutissement des réflexions autour des nomenclatures d’activité (Grouthier et Lachize, 2008). Cela a permis de construire une nomenclature d’activité commune et partagée ;

- La standardisation des flux de données entre administrations.

La mise en place d’Ésane, aboutissement du projet initial

Le système tel qu’il avait été conçu et réalisé durant toutes ces années a évolué. L’idée était d’accroître sa cohérence d’ensemble et notamment d’améliorer la collecte des EAE, en favorisant une plus grande coordination des services enquêteurs. L’interrogation différenciée par secteur d’entreprises pouvait contraindre certaines d’entre elles, à cheval sur plusieurs activités (industrie/commerce, commerce/service), à répondre à plusieurs questionnaires annuels. Cela complexifiait la collecte mais aussi le traitement des données et s’avérait être peu lisible pour les entreprises enquêtées. Une véritable coordination de l’ensemble des EAE devenait indispensable. Dans un monde où les entreprises se réorganisent de plus en plus fréquemment, le besoin de mieux appréhender les changements de contour des unités enquêtées était aussi devenu de plus en plus important.

Ces diverses réflexions ont abouti au début des années 2000 à la mise en place d’Ésane (figure 2), en remplacement du dispositif SUSE/ EAE. C’est le système en vigueur en 2024. Si le principe de base est toujours le même, soit la confrontation d’une enquête annuelle et d’une source fiscale au niveau de l’unité élémentaire, la gestion des EAE a été profondément transformée. Dans un souci de réduction de la charge des entreprises, les questionnaires ont été simplifiés et se focalisent désormais sur la ventilation du chiffre d’affaires par branche. Ne sont demandées que des données non disponibles par ailleurs.

Ainsi ne sont plus collectées les données :

- comptables, celles-ci pouvant être mobilisées via les liasses fiscales ;

- d’emploi, provenant des sources administratives DADS puis DSN (déclarations sociales nominatives), et non plus de l’enquête annuelle.

Et enfin la gestion de l’enquête a été entièrement centralisée à l’Insee.

Outre la diminution de la charge de collecte et la simplification des travaux de production statistique, l’objectif du projet était de raccourcir sensiblement les délais de mise à disposition des données et de rationaliser leur diffusion. En effet jusqu’ici, que ce soit au niveau des agrégats ou au niveau des données individuelles, étaient diffusés des fichiers issus des sources fiscales et de l’EAE, et des fichiers comprenant des données résultant du rapprochement des deux. Suivant les usages possibles, travailler sur l’un ou l’autre fichier pouvait avoir un sens pour des experts mais ce système rendait l’accès aux informations complexe et peu compréhensible pour des utilisateurs non experts. Désormais ne sont diffusés que des jeux de données issues du rapprochement entre la source fiscale et les enquêtes.

Une nouvelle unité d’observation

Enfin, un changement majeur s’opère par rapport aux systèmes précédents : l’unité d’observation n’est plus systématiquement l’unité disposant d’un numéro Siren (l’unité légale, UL), mais l’entreprise au sens de la LME (encadré 3). Ceci nécessite lors des campagnes de production Ésane de définir le contour des entreprises dans un premier temps et d’élaborer des comptes consolidés sur ces contours dans un deuxième temps. En 2022, environ 726 000 UL sont concernées. Une partie de ce travail est faite automatiquement, via des algorithmes, mais pour les plus grandes entreprises susceptibles d’avoir un impact sur le calcul des agrégats et d’avoir une activité à l’international, un travail « individuel » doit être fait par un expert, semblable à celui décrit précédemment pour l’enseigne Grand Frais ou les grands constructeurs automobile. C’est ce qu’on appelle le profilage, qui consiste donc à identifier des contours d’un groupe et de son organisation en unités économiques autonomes, soit les entreprises au sens de la LME (Béguin et Haag, 2017 ; Moreau, 2023).

Figure 2 - Ésane : l'élaboration des statistiques annuelles d'entreprises

Avec la nouvelle approche de l’entreprise au sens économique, la photographie du tissu productif a été en partie renouvelée. Ce dernier apparaît plus concentré, avec une contribution accrue des grandes entreprises. En particulier, les performances de l’industrie sont modifiées : le taux de valeur ajoutée (rapport de la valeur ajoutée sur le chiffre d’affaires) est rehaussé de près de trois points, une partie des activités de services et de commerce adhérentes aux unités industrielles étant, avec la mise en place du concept d’entreprise, rattachée à l’industrie (figure 3).

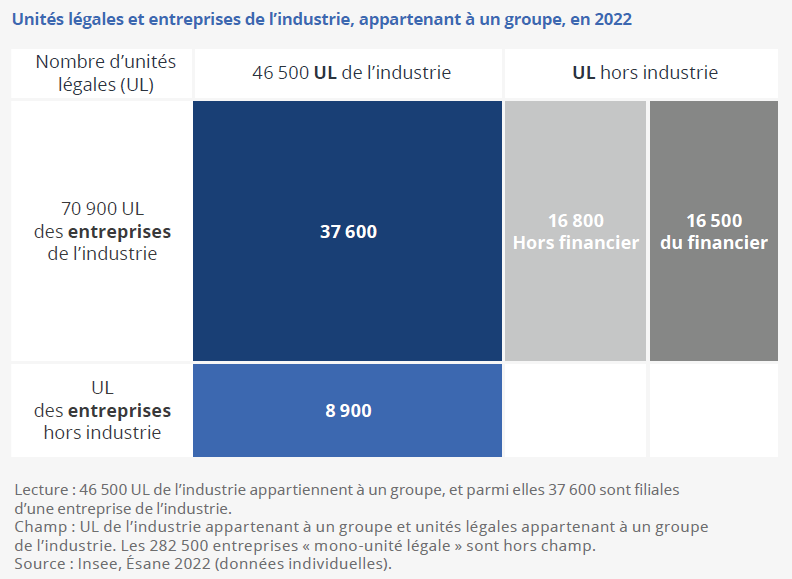

Figure 3 - Répartition de différents agrégats selon la catégorie d'entreprises en 2022

Cinquante ans après le début de sa conception, le Système Statistique d’Entreprises (SSE) tel qu’il avait été rêvé par les statisticiens d’entreprises est maintenant totalement achevé. En 2024, on dispose d’un système au niveau des UL pour apparier différentes sources administratives (déclarations fiscales, DSN, liaisons financières (LIFI)) avec une enquête unifiée qui collecte un tronc commun de variables pour l’ensemble des secteurs d’activité ainsi que quelques variables sectorielles pour répondre aux besoins des SSM, permettant ainsi d’enrichir les données disponibles par ailleurs. Ces fichiers représentent toujours un des principaux intrants de la mécanique des comptes nationaux.

Afin de coller à l’actualité économique, de décrire de façon pertinente le système productif, mais aussi de saisir toute opportunité d’accès à des sources de données jusqu’ici inaccessibles et qui pourraient enrichir la vision du système productif, ce dispositif d’élaboration des données évoluera de nouveau probablement. Les questionnaires de l’enquête annuelle sont modifiés (encadré 5). Ces dernières années, ils ont été profondément simplifiés. En conséquence, les questions sectorielles, héritage des anciennes EAE, ont en grande partie disparu, et d’autres sont apparues pour répondre à des besoins nouveaux (le détail des consommations d’énergie pour l’ensemble des secteurs est à l’étude). Jusqu’ici, seuls les secteurs des transports et de l’industrie faisaient l’objet d’une collecte détaillée sur ses aspects.

Encadré 5. Quelques chiffres

La statistique annuelle d’entreprises en 2024, c’est :

- 141 000 questionnaires envoyés ;

- 83 000 questionnaires renseignés ;

- 35 000 questionnaires traités manuellement par les gestionnaires ;

- 4 millions de déclarations fiscales, dont 1 million relevant de microentreprises ;

- 5 millions de lignes et 200 variables diffusées chaque année ;

- une centaine d’agents en charge de la production des données.

Un gisement de données encore sous-utilisé

S’ils améliorent la qualité des données, ces enrichissements constants ont aussi pour conséquence une rupture statistique qui rend difficiles les comparaisons temporelles. Les sources se développant continuellement, les méthodes évoluant pour tenir compte des nouvelles technologies, la comparaison interannuelle des résultats s’avère quasiment impossible sans retraitement important des fichiers individuels.

Les comptables nationaux prennent en compte ces changements méthodologiques, considérés comme des gains de qualité, au moment des changements de base. Il est donc nécessaire, dans la production courante des comptes, de retraiter les données annuelles d’entreprises pour disposer de données comparables d’une année à l’autre. Dans le cadre de la diffusion des résultats d’Ésane, les fichiers de données individuelles ou agrégées prennent en compte les évolutions de méthodes au moment où elles sont mises en œuvre. Ainsi la connaissance des liens financiers entre les entreprises s'est beaucoup enrichie depuis 2018 et l'information disponible a été prise en compte immédiatement dans ESANE alors que dans le cadre des comptes, elle n'a été prise que lors de la bascule dans la base 2020.

Pour permettre les comparaisons entre deux années successives, chaque millésime est diffusé deux fois : une première fois, l’année de leur millésime avec les processus tels qu’ils existent, et l’année suivante, en prenant en compte les évolutions méthodologiques apparues depuis, ce qui permet de les comparer aux données de l’année suivante. En outre, les contours des unités d’observation des données recalculées l’année suivante le sont suivant les nouveaux contours des entreprises. Cette solution, mise en œuvre pour pallier les ruptures d’évolution d’une année à l’autre, est difficile à appréhender pour des utilisateurs non experts mais permet de répondre, bien qu’imparfaitement, aux demandes d’évolutions sectorielles à des niveaux fins de la nomenclature. Ces données sont utilisées à des fins d'étude sur des sujets aussi variés que les huiles essentielles (Boniou, 2022), la sécurité privée (Gallot, 2021) ou encore l’industrie du meuble (Biot, 2019).

Néanmoins, la valorisation de ces données reste un des challenges des années à venir. Intrinsèquement, la réalité des entreprises est complexe, les modes d’organisation sont de plus en plus sophistiqués, les enjeux auxquels elles doivent faire face sont multiples, et par ailleurs, les données qui permettent d’enrichir notre connaissance du monde productif sont nombreuses et compliquées à traiter et à comprendre. Par nature, elles s’adressent à un public d’experts.

Sans être aussi « grand public » que d’autres productions de l’Institut, ces résultats sont néanmoins à même d’intéresser de nombreux acteurs professionnels, d’alimenter le débat public et de permettre d’objectiver les questions qui font débat aujourd’hui, comme celles autour de la réindustrialisation, de l’évolution de la productivité ou de l’estimation des marges. L’Insee a un rôle de diffusion de ces données, mais aussi d’aide à leur utilisation.

Les fichiers de données individuelles sont mis à disposition des chercheurs via le CASD et font partie de ceux les plus utilisés. Ils présentent une richesse d’informations quasi sans équivalent au monde. Ils permettent de réaliser des études longitudinales sur des problématiques variées. De plus, il est possible de remonter jusqu’aux années 70. Bénéficiant de l’exhaustivité des sources fiscales, qu’on peut enrichir par des données sur des thématiques spécifiques, les informations issues du système de production de données annuelles d’entreprises, qu’elles soient individuelles ou agrégées, offrent des possibilités d’exploitation à des niveaux géographiques fins et à des niveaux très détaillés de la nomenclature d’activité. Cependant, leur exploitation nécessite une connaissance fine des richesses et des limites de ces données ; à cet effet, l’Insee anime régulièrement des formations à destination de communautés de chercheurs pour aider à leur utilisation.

Les défis à venir

Par ailleurs, les opportunités de travail à partir des fichiers administratifs de la DGFiP ont crû de façon importante. Ainsi, pour la détermination des groupes, et par là même du contour en entreprise, le passage de l’enquête LIFI aux fichiers des impôts du même nom a considérablement enrichi les données. Dans les années à venir, d’autres sources de données administratives pourraient bouleverser le paysage. Ainsi, la facturation électronique, quand elle sera totalement opérationnelle, devrait permettre de disposer via les sources fiscales d’un niveau de détail plus fin qui pourrait enrichir sensiblement l’offre de données annuelles d’entreprises mais aussi considérablement modifier le système de collecte des données.

Dans le futur, la statistique d’entreprises doit faire face à deux enjeux fondamentaux :

- La mesure de l’impact des questions environnementales sur le fonctionnement et l’activité des entreprises est une question à laquelle l’Insee, et plus généralement la statistique publique, s’est intéressée depuis plusieurs années. Il existe des enquêtes spécifiques sur ces sujets : l’enquête sur les consommations d'énergie dans l'industrie (EACEI), l’enquête sur les investissements dans l'industrie pour protéger l'environnement (Antipol), les enquêtes sur la production de déchets au niveau sectoriel. Elles collectent des données sur des échantillons représentatifs d’entreprises et permettent de construire des indicateurs nationaux. La transposition en France de la directive européenne CSRD doit permettre de disposer de données pour un ensemble plus large d'entreprises. Enrichir les données issues du processus Ésane au niveau individuel avec ces données thématiques en profitant de la richesse du champ Ésane est un prochain challenge. Si on veut analyser l’impact de normes environnementales ou leur mise en œuvre à des niveaux fins de l’activité, utiliser et apparier les données collectées via la directive européenne CSRD est sans aucun doute une solution à étudier.

- L’autre point à investir est celui du champ de la statistique d’entreprises. En effet, celui-ci regroupe les sociétés et entreprises individuelles, marchandes et productives ou participant au système productif, non agricoles et non financières (mais y compris les holdings et les auxiliaires financiers et d’assurances). Ce périmètre historique est la conséquence des modes de production des données. Or l’observation du champ productif en concept d’entreprises conduit à travailler sur des unités qui relèvent certes du champ historique mais peuvent avoir des activités financières ou agricoles traditionnellement hors champ. Par ailleurs, disposer d’une vision de l’ensemble de l’activité économique sur le territoire national, des liens entre les différents acteurs, des modes de financement des entreprises, est un enjeu fort auquel la statistique d’entreprises doit apporter des réponses.

Ces champs d’investissement semblent pouvoir être investigués sans que la nature même du dispositif d’information tel qu’il a été conçu il y a plus de 50 ans soit remis en cause. La possibilité d’apparier des données fiscales et des enquêtes statistiques via un identifiant unique et largement partagé permet a priori de répondre à ces demandes sur l'impact environnemental ou sur l'élargissement du champ. Le système est suffisamment résilient pour prendre en compte de nouvelles sources, voire de nouvelles unités, à condition qu’elles s’articulent avec les unités déjà présentes dans le système. Or, depuis plusieurs années, l’explosion des plateformes et des services d’intermédiation et plus généralement la prise en compte de l’immatériel posent question aux statisticiens. Ces entreprises n’ont pas d’ancrage territorial (Booking par exemple). Comment rendre compte de leur activité sur le territoire national ? Des liens qu’elles ont avec d’autres entreprises productrices ? De leur apport à la richesse nationale ? Ces enjeux sont importants pour la comptabilité nationale, et par voie de conséquence, pour ce système d’observation des entreprises, conçu à l’origine pour répondre aux besoins des comptables nationaux. C’est là un des défis majeurs de la statistique d’entreprises dans les prochaines années.

Fondements juridiques

- Ouvrir dans un nouvel ongletRèglement (UE) 2019/2152 du Parlement européen et du Conseil du 27 novembre 2019 relatif aux statistiques européennes d’entreprises, abrogeant dix actes juridiques dans le domaine des statistiques d’entreprises. In : site de l'Union européenne. [en ligne]. [Consulté le 13 août 2024].

- Ouvrir dans un nouvel ongletDirective (UE) 2022/2464 du Parlement européen et du Conseil du 14 décembre 2022 modifiant le règlement (UE) no 537/2014 et les directives 2004/109/CE, 2006/43/CE et 2013/34/UE en ce qui concerne la publication d’informations en matière de durabilité par les entreprises. In : site de l'Union européenne. [en ligne]. [Consulté le 13 août 2024].

- Ouvrir dans un nouvel ongletLoi n° 2008-776 du 4 août 2008 de modernisation de l'économie. In : site de Légifrance. [en ligne]. [Consulté le 13 août 2024].

Paru le :16/12/2024

Eurostat, l’Office statistique de l’Union européenne, est chargé de publier des statistiques et des indicateurs européens, permettant d’effectuer des comparaisons entre les pays et les régions.

Voir les références juridiques en fin d'article.

Le Plan comptable général (PCG) est une réglementation de normalisation comptable en France. Il définit les règles comptables applicables aux entreprises domiciliées en France, ainsi que la présentation de leurs comptes financiers, bilans, comptes de résultats, rapports et annexes.

Cette hausse s'explique par la prise en compte dans les entreprises du secteur de l'industrie d'unités légales relevant des services ou du commerce qui travaillent majoritairement pour une UL industrielle.

CASD : Centre d’accès sécurisé aux données. Ce groupement d’intérêt public a pour objet principal d’organiser et de mettre en œuvre des services d’accès sécurisé pour les données confidentielles à des fins non lucratives de recherche, d’étude, d’évaluation ou d’innovation (Gadouche, 2019).

Dans de nombreux pays, les données fiscales ne sont pas accessibles aux statisticiens et le système d’identifiants uniques pour les entreprises n’existe pas. La statistique d’entreprises sert à alimenter la comptabilité nationale et se base sur des enquêtes échantillonnées. L’exhaustivité des données disponibles et accessibles aux statisticiens et aux chercheurs en France est quasiment unique au monde.

DGFiP : La Direction générale des Finances publiques est une direction de l'administration publique centrale française qui dépend du ministère chargé de l'économie.

Applicable depuis le 1er janvier 2024, la directive européenne Corporate Sustainability Reporting Directive (CSRD) fixe de nouvelles normes et obligations de reporting extra-financier. Elle concerne les grandes entreprises et les PME cotées en bourse. L'objectif de cette directive est d'encourager le développement durable des entreprises. Voir les références juridiques en fin d’article.

Pour en savoir plus

BÉGUIN, Jean-Marc et HAAG, Olivier, 2017. Méthodologie de la statistique annuelle d’entreprises – Description du système « Ésane ». In : Insee Méthodes. [en ligne]. Octobre 2017. Insee. No 130. [Consulté le 13 août 2024].

BIOT, Sylvie, 2019. L’industrie française du meuble face à la concurrence européenne et chinoise. In : Insee Focus. [en ligne]. 9 octobre 2019. Insee. No 164. [Consulté le 13 août 2024].

BONIOU, Anne, 2022. La France, second pays producteur d’huiles essentielles de l’Union européenne. In : Insee Focus. [en ligne]. 27 avril 2022. Insee. No 266. [Consulté le 13 août 2024].

CAMUS, Benjamin, FERRÉ, Thérèse, ROUSSET, Mireille et TAMISIER, Marie-Hélène, 1983. Ouvrir dans un nouvel ongletSUSE, système unifié de statistiques d’entreprises (Sources, méthodes et apports). In : Les collections de l’Insee. [en ligne]. Septembre 1983. Insee. Série E, Entreprises No 86. [Consulté le 13 août 2024].

CARROUÉ, Laurent, 2013. La France : les mutations des systèmes productifs. Collection U, Armand Colin. ISBN 978-2200287962.

COLIN, Christel, 2019. FRIBS : un nouveau cadre commun pour les statistiques d’entreprises européennes. In : Courrier des statistiques. [en ligne]. 19 décembre 2019. Insee. No 3, pp. 110-124. [Consulté le 13 août 2024].

COSTE, Hubert, 1978. L’opération SIRENE – Système Informatique pour le Répertoire des Entreprises et des Établissements. In : Courrier des statistiques. [en ligne]. Janvier 1978. Insee. No 5, pp. 21-29. [Consulté le 13 août 2024].

GADOUCHE, Kamel, 2019. Le Centre d’accès sécurisé aux données (CASD), un service pour la data science et la recherche scientifique. In : Courrier des statistiques. [en ligne]. 19 décembre 2019. Insee. No 3, pp. 76-92. [Consulté le 13 août 2024].

GALLOT, Philippe, 2021. La sécurité privée modérément affectée par la crise, des taux de marge toujours faibles. In : Insee Focus. [en ligne]. 26 octobre 2021. Insee. No 253. [Consulté le 13 août 2024].

GALLOT, Philippe, 2021. La sécurité privée modérément affectée par la crise, des taux de marge toujours faibles. In : Insee Focus. [en ligne]. 26 octobre 2021. Insee. No 253. [Consulté le 13 août 2024].

GROUTHIER, Jean-Philippe et LACHIZE, Jean-Paul, 2008. Le changement de nomenclatures d’activités et de produits dans l’industrie. In : Courrier des statistiques. Novembre - Décembre 2008. Insee. No 125, pp. 67-70. [Consulté le 13 août 2024].

HAAG, Olivier, 2019. Le profilage à l’Insee : une identification plus pertinente des acteurs économiques. In : Courrier des statistiques. [en ligne]. 27 juin 2019. Insee. No 2, pp. 86-102. [Consulté le 13 août 2024].

HACHID, Ali et LECLAIR, Marie, 2022. Sirus, le répertoire d’entreprises au service du statisticien. In : Courrier des statistiques. [en ligne]. 29 novembre 2022. Insee. No 8, pp. 115-130. [Consulté le 13 août 2024].

KOUMARIANOS, Heidi, LEFEBVRE, Olivier et MALHERBE, Lucas, 2024. Les appariements : finalités, pratiques et enjeux de qualité. In : Courrier des statistiques. [en ligne]. 8 juillet 2024. Insee. No 11, pp. 117-139. [Consulté le 13 août 2024].

MOREAU, Gérard, 2023. Les grandes entreprises sous leur meilleur profil. In : Le Blog de l’Insee. [en ligne]. 17 novembre 2023. [Consulté le 13 août 2024].

QUÉLENNEC, Michel, 1986. Ouvrir dans un nouvel ongletLes statistiques d’entreprises (Réalités observées et méthodes d’observation). In : Les collections de l’Insee. Juin 1986. Insee. Série E, Entreprises. No 101. [Consulté le 13 août 2024].

RAULIN, Emmanuel, 1992. Pour une nouvelle génération d’enquêtes annuelles d’entreprises. In : Courrier des statistiques. [en ligne]. Décembre 1992. Insee. No 64, pp. 29-38. [Consulté le 13 août 2024].

RIVIÈRE, Pascal, 1998. En quoi la statistique d’entreprise est-elle spécifique ? In : Courrier des statistiques. [en ligne]. Juin 1998. Insee. No 85-86, pp. 3-18. [Consulté le 13 août 2024].

VOLLE, Michel, 1982. Histoire de la statistique industrielle. Economica. ISBN 2-7178-0520-6.

VOLLE, Michel, 1984. Le métier de statisticien. Economica. ISBN 2-7178-0824-8.