Les entreprises en France Espace thématique

Cet espace recense les analyses structurelles sur les entreprises en France, leurs caractéristiques, leur diversité, leur dynamique de croissance et de renouvellement, leurs performances, l’emploi qu’elles génèrent. Les analyses traitent également des grands enjeux de l’économie française (mondialisation, transformation numérique et innovation, énergie et impact environnemental), des secteurs d’activité et filières économiques. Cet espace offre un accès aux chiffres clés sur les entreprises, données structurelles détaillées et statistiques conjoncturelles les plus récentes.

Le télétravail a accru la productivité du travail dans les entreprises qui l’ont maintenu après la crise de Covid-19

Philippe Askenazy, Ugo Di Nallo (Insee), Ismaël Ramajo (Dares)

Depuis la crise sanitaire, le télétravail s’est durablement installé dans les entreprises en France, dans une configuration hybride, fréquemment deux jours en distanciel pour trois en présentiel. Pour les entreprises non financières et hors immobilier, le télétravail est associé à une amélioration modeste mais réelle de la productivité du travail : une hausse de 10 points de la part de télétravailleurs est corrélée à un gain de 0,7 à 1,0 point de pourcentage de croissance de la productivité entre 2019 et 2022.

L’effet apparaît nettement dans certaines sociétés : celles qui louaient, avant le Covid-19, des bureaux distincts des autres locaux de production ont davantage recouru au télétravail en 2022 (36 % de télétravailleurs en moyenne, contre 10 % pour les autres). Cette configuration des locaux aurait ainsi facilité la réorganisation du travail à la sortie de la crise sanitaire. Pour ces sociétés, une hausse de 10 points de la part de télétravailleurs conduit à une amélioration de 2,7 points de pourcentage de la croissance de la productivité de 2019 à 2022.

Cet accroissement de la productivité dû au télétravail ne s’explique que partiellement par une réduction des surfaces de bureaux louées et par un investissement en équipement informatique. Il pourrait donc aussi refléter chez ces entreprises une organisation des processus de production propice au télétravail.

À l’échelle macroéconomique, ces effets positifs peuvent être contrebalancés par les externalités négatives sur des activités comme l’immobilier d’entreprise.

- Le télétravail des salariés s’organise fréquemment deux jours par semaine

- Le télétravail a stimulé la productivité du travail des sociétés notamment lorsque la configuration immobilière avant le Covid-19 a favorisé son développement

- Les gains microéconomiques du télétravail en 2022 ne se traduisent pas nécessairement par une productivité agrégée accrue

- Seule une part limitée des gains de productivité de 2019 à 2022 proviendrait d’une réduction des surfaces de bureaux et d’investissements informatiques accrus

- Le lien entre productivité et télétravail s'estompe à mesure que la part de télétravailleurs augmente

- Des gains de productivité hétérogènes selon les secteurs d’activités mais similaires selon les tailles d’entreprises

Le télétravail des salariés s’organise fréquemment deux jours par semaine

En France, le télétravail prend fréquemment une forme hybride, de deux jours de distanciel pour trois jours de présentiel en moyenne sur une semaine. Son impact sur les performances des entreprises est largement discuté en France comme à l’étranger. D’un côté, le télétravail peut améliorer l’attractivité d’une entreprise, les conditions de travail et donc l’engagement des salariés bénéficiaires, ou encore réduire certains coûts. De l’autre côté, il pose des difficultés de cohésion et de coordination. L’appariement de nombreuses sources de la statistique publique permet d’éclairer les effets nets du télétravail pour la productivité en France.

Le télétravail a stimulé la productivité du travail des sociétés notamment lorsque la configuration immobilière avant le Covid-19 a favorisé son développement

La pratique du télétravail est mesurée pour 6 600 sociétés, entendues ici comme unités légales, à partir d’une enquête de la Dares (figure 1) (méthodes). Entre 2019 et 2022, les sociétés non financières françaises (hors agriculture et immobilier) qui ont davantage recouru au télétravail ont connu des gains de productivité du travail, définie comme la valeur ajoutée créée par salarié (en équivalent temps plein, ETP), plus élevés. En moyenne, sur l’ensemble de ces sociétés, 10 points de télétravail supplémentaires sont associés à un gain de productivité de +0,7 à +1,0 point de pourcentage.

tableauFigure 1 – Part de télétravailleurs et productivité dans les sociétés de l’échantillon par catégorie d’entreprises

| Catégorie d’entreprises | Nombre de sociétés | Nombre d’ETP | Part moyenne de télétravailleurs | Part médiane de télétravailleurs | Productivité moyenne en 2019 | Productivité médiane en 2019 |

|---|---|---|---|---|---|---|

| en milliers | en % | en milliers d’euros par ETP | ||||

| Petites et moyennes entreprises (PME) | 3 069 | 191 | 17 | 0 | 59,1 | 57,4 |

| Entreprises de taille intermédiaire (ETI) | 2 483 | 876 | 25 | 7 | 69,4 | 66,7 |

| Grandes entreprises (GE) | 1 041 | 1 929 | 30 | 10 | 74,4 | 68,0 |

| Ensemble | 6 593 | 2 996 | 22 | 4 | 64,7 | 62,8 |

- Note : La catégorie d’entreprises correspond à celle de l’entreprise à laquelle appartient chaque société. Les effectifs et les indicateurs présentés ne portent toutefois que sur les sociétés de l’échantillon, et non sur l’ensemble des sociétés composant ces entreprises.

- Lecture : L’échantillon est composé de 3 069 sociétés PME indépendantes ou appartenant à des PME. Ces sociétés représentent 191 milliers d’emplois en équivalent temps plein (ETP) dans laquelle la proportion moyenne de télétravailleurs est de 17 % et la productivité apparente médiane du travail de 57,4 milliers d’euros par ETP.

- Champ : France, unités légales de l'échantillon ACEMO-Covid d'avril 2022 de 10 salariés ou plus à valeur ajoutée strictement positive, hors agriculture, finance, assurance et immobilier.

- Sources : Insee, Fare ; DGFiP, Majic, CFE ; Dares, ACEMO-Covid.

Toutefois, cette première estimation ne permet pas d’établir un effet causal du télétravail sur la productivité. Il est par exemple possible que les entreprises les plus avancées sur le plan organisationnel ou numérique mettent en place le télétravail plus facilement, tout en enregistrant des gains de productivité plus élevés indépendamment du télétravail.

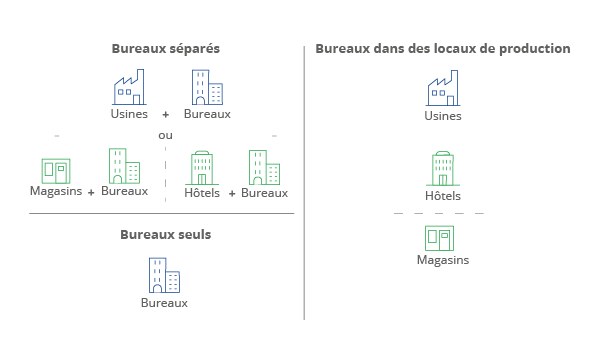

Or, les sociétés disposant initialement de bureaux séparés des autres locaux de production (usines, ateliers, magasins, etc.) ont davantage eu recours au télétravail depuis la crise sanitaire : c’est le cas de 36 % d’entre elles, contre 10 % pour les autres (figure 2). Cela reste vrai à caractéristiques observables identiques. Ainsi, une société disposant de 5 m² à 15 m² de surface louée de bureaux séparés par ETP, a en moyenne 17 points de pourcentage de télétravailleurs en plus par rapport aux sociétés ne disposant pas de bureaux séparés de leurs autres locaux de production (figure 3). En effet, pour des salariés déjà localisés dans des locaux séparés, le télétravail perturberait moins l’organisation collective du travail et permettrait, en réorganisant les bureaux, de diminuer les coûts. La composante du télétravail expliquée par la structure immobilière antérieure à la crise peut ainsi être considérée comme quasi expérimentale, dans la mesure où elle est indépendante de la dynamique de productivité des entreprises, en dehors de l’effet qu’elle peut exercer par l’intermédiaire du télétravail. En supposant que l’organisation immobilière des entreprises avant 2019 n’a pas été pensée en anticipation des changements d’organisation de travail intervenus après le Covid-19, cette variable instrumentale permet d’isoler l’effet propre du télétravail sur les gains de productivité, pour les entreprises dont le recours au télétravail s’est déterminé en fonction de la configuration de leurs locaux avant la crise sanitaire (méthodes).

tableauFigure 2 – Les différentes configurations possibles des locaux des entreprises

| Surface | Locataire | Propriétaire | Locataire | Propriétaire | ||

|---|---|---|---|---|---|---|

| 2016 | 2019 | 2016 | 2019 | Part de télétravailleurs en 2019 | ||

| Aucune | 51,7 | 53,4 | 86,5 | 91,0 | 10,1 | 21,3 |

| Moins de 5 m²/ETP | 18,5 | 21,8 | 3,4 | 3,9 | 25,7 | 24 |

| Entre 5 m²/ETP et 15 m²/ETP | 12,3 | 12,8 | 1,6 | 1,6 | 43,9 | 33,6 |

| Plus de 15 m²/ETP | 10,2 | 9,5 | 1,2 | 1,1 | 49,4 | 44,4 |

| Pas de locaux | 7,4 | 2,5 | 7,4 | 2,5 | 28,5 | 28,5 |

- Lecture : En 2019, 12,8 % des unités légales de l’échantillon louent entre 5 m² et 15 m² de surfaces de bureaux par ETP et ont en moyenne 43,9 % de télétravailleurs

- Champ : France, unités légales de l'échantillon ACEMO-Covid d'avril 2022 de 10 salariés ou plus à valeur ajoutée strictement positive, hors agriculture, finance, assurance et immobilier.

- Sources : Insee, Fare ; DGFiP, Majic, CFE ; Dares, ACEMO-Covid.

graphiqueFigure 2 – Les différentes configurations possibles des locaux des entreprises

- Lecture : Les configurations des locaux des entreprises changent d’une entreprise à l’autre. Certaines ont des bureaux séparés de leur locaux de production (usines, magasins, hôtels, etc.), d’autres ont des bureaux au sein de leur locaux de production (un bureau dans une grande surface par exemple).

tableauFigure 3 – Augmentation du nombre de télétravailleurs selon la surface de bureaux loués par l’entreprise

| Surface de bureau louée par ETP en 2019 | Moyenne | Intervalle de confiance à 95 % | |

|---|---|---|---|

| Borne basse | Borne haute | ||

| Aucune (ref.) | 0,0 | 0,0 | 0,0 |

| Moins de 5 m²/ETP | 8,3 | 6,5 | 10,1 |

| Entre 5 m²/ETP et 15 m²/ETP | 17,3 | 14,8 | 19,8 |

| Plus de 15 m²/ETP | 16,7 | 13,6 | 19,8 |

- Lecture : Les sociétés qui louent entre 5 m² et 15 m² de surfaces séparées de bureau par salarié en équivalent temps plein (ETP) ont en moyenne 17,3 points de pourcentage de télétravailleurs en plus que les entreprises qui n’ont pas de bureau séparé de leurs autres locaux de production, mais ayant des caractéristiques observables identiques.

- Champ : France, unités légales de l'échantillon ACEMO-Covid d'avril 2022 de 10 salariés ou plus à valeur ajoutée strictement positive, hors agriculture, finance, assurance et immobilier.

- Sources : Insee, Fare ; DGFiP, Majic, CFE ; Dares, ACEMO-Covid.

graphiqueFigure 3 – Augmentation du nombre de télétravailleurs selon la surface de bureaux loués par l’entreprise

- Lecture : Les sociétés qui louent entre 5 m² et 15 m² de surfaces séparées de bureau par salarié en équivalent temps plein (ETP) ont en moyenne 17,3 points de pourcentage de télétravailleurs en plus que les entreprises qui n’ont pas de bureau séparé de leurs autres locaux de production, mais ayant des caractéristiques observables identiques.

- Champ : France, unités légales de l'échantillon ACEMO-Covid d'avril 2022 de 10 salariés ou plus à valeur ajoutée strictement positive, hors agriculture, finance, assurance et immobilier.

- Sources : Insee, Fare ; DGFiP, Majic, CFE ; Dares, ACEMO-Covid.

Selon cette méthode, une augmentation de 10 points de pourcentage des salariés en télétravail conduit à une croissance supplémentaire de la productivité de +2,7 points de pourcentage entre 2019 et 2022 pour les sociétés dont le recours au télétravail dépend de la présence de bureaux séparés. Cet effet suggère que, pour les sociétés louant en 2019 des bureaux séparés, le développement du télétravail a permis d’améliorer l’efficacité du processus de production. La méthode ne permet en revanche pas de déterminer un effet causal pour les sociétés n’étant pas dans cette situation.

Les gains microéconomiques du télétravail en 2022 ne se traduisent pas nécessairement par une productivité agrégée accrue

Ces résultats ne permettent pas d’établir l’effet agrégé du télétravail pour l’ensemble de l’économie. D’une part, le secteur financier, notamment, n’est pas couvert, alors que le télétravail y est fréquent et que ce secteur pèse près de 10 % de l’emploi tertiaire marchand. Les effets peuvent y différer, compte tenu de métiers et d’organisations spécifiques, mais aussi par le fait que de nombreux acteurs financiers sont propriétaires et non locataires de leurs bureaux. D’autre part, le développement du télétravail peut avoir des effets indirects sur d’autres secteurs. Une moindre demande de surfaces de bureaux peut se traduire à court terme par une baisse des revenus de l’immobilier d’entreprise et des services associés, ainsi que des activités dans les quartiers d’affaire, susceptibles de peser sur la productivité apparente de ces secteurs, en attendant une réallocation du capital vers d’autres usages. Enfin, une performance accrue des entreprises qui ont pu mettre en place le télétravail peut peser sur celles de leurs concurrentes. À plus long terme, l’adaptation de l’offre immobilière à la situation du télétravail et le jeu de la concurrence pourraient toutefois permettre une diffusion de ces gains à l’ensemble de l’économie, rendant leurs effets visibles au niveau agrégé.

Seule une part limitée des gains de productivité de 2019 à 2022 proviendrait d’une réduction des surfaces de bureaux et d’investissements informatiques accrus

La diminution des coûts liés à la réorganisation des locaux ne permettrait d’expliquer qu’une part très limitée des gains de productivité. En effet, dans les sociétés qui disposaient déjà de bureaux séparés en location, configuration associée à une plus forte propension à recourir au télétravail, un télétravailleur en plus dans la société s’accompagne d’une réduction des surfaces d’environ 0,8 m², essentiellement dans des immeubles anciens non rénovés. À ces loyers plus faibles, s’ajoutent des coûts évités (sécurité, cantine, taxes, etc.) mais ceux-ci restent a priori limités. Les rares données disponibles suggèrent que les deux tiers des économies liées au télétravail seraient liés à l’immobilier [Ouvrir dans un nouvel ongletIDET, 2023]. Celles-ci pourraient atteindre jusqu’à 500 euros par télétravailleur et par an. À l’échelle de l’entreprise, cela représente moins de 0,1 % de la valeur ajoutée pour une tranche de 10 points de télétravailleurs.

Par ailleurs, les sociétés qui télétravaillent le plus en 2022 ont un peu plus investi dans les équipements informatiques de bureau : à taille et secteur identiques, 10 points de télétravail en plus sont associées à une plus forte hausse de ces équipements entre 2019 à 2022 (+0,7 point de pourcentage). Ces investissements ne peuvent eux aussi se traduire que marginalement dans la hausse de la productivité.

Au total, la rationalisation des surfaces et les investissements numériques ne peuvent expliquer qu’une part limitée des gains de productivité estimés. L’essentiel viendrait donc d’autres mécanismes évoqués par la littérature, notamment organisationnels (amélioration des processus de production, meilleure coordination, management plus efficace), mais aussi à des effets liés à l’amélioration des conditions de travail : réduction des temps de trajets, davantage d’autonomie dans l’organisation de la journée, environnement de travail parfois plus calme. En particulier, l’effet causal observé pour les entreprises louant des locaux séparés dès 2019 peut s’expliquer par une organisation des processus de production favorable à l’efficacité du télétravail.

Le lien entre productivité et télétravail s'estompe à mesure que la part de télétravailleurs augmente

La corrélation positive entre la part de télétravailleurs et productivité apparaît surtout dans les entreprises où cette part reste modérée. Quand la part des télétravailleurs dépasse 20 % à 25 % de l’emploi total, le gain marginal s’essouffle et devient statistiquement non significatif. Cet épuisement suggère un effet de rendements décroissants, par exemple dus à l’émergence de coûts de coordination accrus lorsque de nombreux salariés télétravaillent.

Ce seuil est proche de la part moyenne de télétravailleurs observée dans le secteur privé depuis la fin de la pandémie [Askenazy et al., 2025].

Des gains de productivité hétérogènes selon les secteurs d’activités mais similaires selon les tailles d’entreprises

À caractéristiques comparables, la corrélation entre télétravail et gain de productivité est identique entre les unités légales des petites et moyennes entreprises (PME), des entreprises de taille intermédiaire et des grandes entreprises (GE). Cela suggère que le télétravail peut être associé à des gains de productivité dans des organisations variées, aussi bien dans des petites structures que dans de plus grandes entreprises avec une organisation managériale complexe.

En revanche, l’intensité de la relation varie selon les secteurs. Un lien positif est visible dans la plupart d’entre eux, avec des gains plus marqués dans les transports, les services administratifs et l’industrie manufacturière (figure 4). Ainsi, dans le secteur des transports et de l’entreposage, une hausse de 10 points du télétravail est associée à une augmentation de la productivité apparente du travail de 3 points par ETP. Cela se conjugue avec une part de télétravailleurs pouvant être faible, seulement 6 % dans le transport, du fait de la composition des emplois, ce qui limite sa contribution à la productivité agrégée du secteur.

tableauFigure 4 – Lien entre télétravail et productivité selon les secteurs

| Secteur d’activité | Évolution moyenne de la productivité à la suite d’une hausse de 10 points du télétravail | ||

|---|---|---|---|

| Moyenne | Intervalle de confiance à 95 % | ||

| Borne basse | Borne haute | ||

| Industrie | 1,8 | 0,8 | 2,7 |

| Construction | 0,5 | -0,9 | 1,9 |

| Commerce | 0,4 | -0,4 | 1,2 |

| Transports1 | 3,0 | 1,4 | 4,5 |

| Information2 | 0,6 | -0,7 | 1,9 |

| Activités spécialisées3 | 0,6 | 0,0 | 1,2 |

| Services administratifs4 | 1,9 | 0,9 | 3,0 |

- 1. Transports et entreposage ; 2. Information et communication ; 3. Activités spécialisées, scientifiques et techniques ; 4. Activités de services administratifs et de soutien.

- Lecture : Dans l’industrie, une hausse de 10 points du télétravail est associée à une augmentation moyenne de la productivité apparente du travail de 1,8 %, à caractéristiques observables identiques.

- Champ : France, unités légales de l'échantillon ACEMO-Covid d'avril 2022 de 10 salariés ou plus à valeur ajoutée strictement positive, hors agriculture, finance, assurance et immobilier.

- Sources : Insee, Fare ; DGFiP, Majic, CFE ; Dares, ACEMO-Covid.

graphiqueFigure 4 – Lien entre télétravail et productivité selon les secteurs

- 1. Transports et entreposage ; 2. Information et communication ; 3. Activités spécialisées, scientifiques et techniques ; 4. Activités de services administratifs et de soutien.

- Lecture : Dans l’industrie, une hausse de 10 points du télétravail est associée à une augmentation moyenne de la productivité apparente du travail de 1,8 %, à caractéristiques observables identiques.

- Champ : France, unités légales de l'échantillon ACEMO-Covid d'avril 2022 de 10 salariés ou plus à valeur ajoutée strictement positive, hors agriculture, finance, assurance et immobilier.

- Sources : Insee, Fare ; DGFiP, Majic, CFE ; Dares, ACEMO-Covid.

Enfin, l’interprétation diffère selon les secteurs où le lien statistique apparaît plus faible. Dans l’information-communication, l’absence de relation nette ne signifie pas que le télétravail y serait inefficace : il était déjà très largement diffusé, même avant 2020, ce qui laisse peu de variations entre entreprises pour mesurer des écarts de performance. Dans la construction, la nature des activités demande surveillance et coordination sur site et s’accommode moins du télétravail, où il est d’ailleurs rare.

Sources

L’enquête Acemo-Covid, menée par la Dares, a été conduite d’avril 2020 à avril 2022. Elle interroge mensuellement 38 000 établissements de 10 salariés ou plus, appartenant à 9 000 sociétés, notamment sur la part des salariés en télétravail dans chaque entreprise.

Le dispositif Ésane de l’Insee produit les statistiques structurelles d’entreprises, c’est-à-dire une photographie annuelle des entreprises appartenant au système productif. Ces statistiques sont élaborées en mobilisant des données administratives, notamment les liasses fiscales, complétées par des enquêtes statistiques ad hoc. Le fichier Fare est issu du dispositif Ésane.

Les données sur la Ouvrir dans un nouvel ongletcotisation foncière des entreprises (CFE) et de la Mise à jour des informations cadastrales (Majic), produites par la DGFiP, sont issues des déclarations des locaux professionnels des entreprises, qu’elles soient propriétaires occupantes ou locataires.

Méthodes

Mesurer la productivité du travail et le télétravail

La productivité du travail est mesurée au niveau de la société comme le rapport entre la valeur ajoutée et le nombre d’emplois en équivalent temps plein (ETP). L’analyse porte sur l’évolution entre 2019 et 2022, appréhendée par la croissance (en logarithme) de cet indicateur. Afin de limiter l’influence d’observations extrêmes, la croissance de la productivité est tronquée aux 1er et 99e centiles, c’est‑à‑dire qu’on attribue aux entreprises ayant des valeurs extrêmes de productivité la valeur du centile précédent pour les plus « productives » et celle du centile suivant pour les moins productives. Le télétravail est mesuré par la part de salariés en télétravail en avril 2022, telle que déclarée par les employeurs dans la dernière vague de l’enquête Acemo-Covid de la Dares. Dans 40 % des sociétés du champ, le télétravail n’est jamais pratiqué, mais il peut dans d’autres être pratiqué par l’ensemble des salariés. Le champ retenu couvre les sociétés non agricoles, hors activités financières et immobilières, d’au moins 10 salariés et produisant une valeur ajoutée strictement positive en 2019 et 2022.

Les réponses des 38 000 établissements de l’échantillon sont agrégées au niveau de leur société. La proportion de télétravailleurs retenue pour chaque société correspond à la proportion moyenne du télétravail dans les établissements interrogés, en supposant que leur pratique de télétravail est représentative de l’ensemble de la société. Parmi les 9 000 sociétés couvertes par l’enquête, 2 400 sont exclues, soit parce qu’elles appartiennent aux secteurs financiers ou agricoles, soit parce que leur valeur ajoutée est négative ou nulle. L’échantillon final contient ainsi 6 593 sociétés, représentant 3 millions d’emplois en ETP, soit 20 % de l’emploi total du champ. Leur productivité du travail s’élève en moyenne à 65 milliers d’euros par ETP en 2019, contre 69 milliers d’euros par ETP pour l’ensemble des sociétés du champ. Dans ces sociétés, 22 % des salariés télétravaillent en moyenne en 2022. Cet échantillon surreprésente les grandes entreprises, dont 44 % de l’emploi est couvert, contre 4 % pour les PME.

Identifier l’influence du télétravail sur la productivité

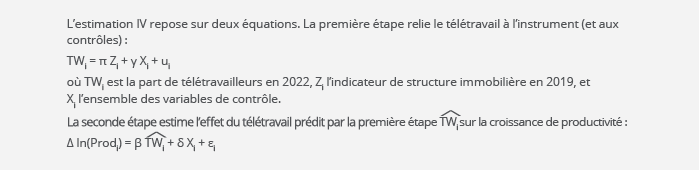

L’association entre le recours au télétravail et la croissance de la productivité du travail entre 2019 et 2022 est estimée par moindres carrés ordinaires (MCO). La croissance de la productivité est reliée à la part de télétravailleurs observée en 2022, en tenant compte des différences structurelles entre entreprises : secteur d’activité, taille et niveau initial de productivité. Elle doit être interprétée comme une corrélation entre télétravail et croissance de la productivité, à caractéristiques observables égales. Compte tenu d’une productivité apparente moyenne de 64 700 euros par ETP dans l’échantillon, un effet de 1 % correspond à un gain de 647 euros par ETP. Pour une hausse de 10 points de la part de télétravailleurs, soit un télétravailleur supplémentaire pour 10 ETP, cela équivaut à environ 6 470 euros par télétravailleur supplémentaire.

Pour isoler un effet causal, l’analyse mobilise ensuite une estimation dite en variables instrumentales (IV). L’instrument retenu correspond à la structure immobilière de la société en 2019 (le fait de disposer de bureaux dans des locaux séparés des autres sites de production ou de vente). Ces surfaces sont obtenues à partir des données sur la CFE et Majic, produites par la DGFiP. Le fait de louer des bureaux séparés prédit nettement le recours ultérieur au télétravail, via des arbitrages de coûts et d’organisation, sans être directement liée, par elle-même, à la dynamique de productivité sur la période.

L’interprétation des résultats de l’estimation se fait sous une hypothèse de monotonie, c’est-à-dire que disposer de bureaux séparés avant la crise sanitaire ne fait jamais diminuer au sein d’une société le recours au télétravail. Sous cette hypothèse, le coefficient obtenu mesure un effet local moyen du télétravail sur la productivité pour les sociétés dont le recours au télétravail réagit effectivement à cette contrainte d’organisation : autrement dit, il s’agit des sociétés qui ont mis en place du télétravail parce qu’elles disposaient de bureaux séparés, mais qui ne l’auraient pas mis en place si la configuration de leurs locaux avait été différente. On estime qu’elles représentent environ 28 % des sociétés. On considère, pour ce calcul, qu’une société recourt au télétravail dès lors que 1 % de l’effectif y recourt : tandis que 48 % des sociétés de l’échantillon recourraient toujours au télétravail, quelle que soit la configuration initiale de leurs locaux, 24 % n’y recourraient jamais, même lorsqu’elles disposent de bureaux séparés avant la crise sanitaire. Il n’est pas possible d’estimer avec cette méthode l’effet causal du télétravail pour les sociétés qui y recourent systématiquement, ou jamais, quelle que soit la configuration des locaux avant la crise. Cela ne signifie pas que le télétravail n’a pas d’effet sur la productivité de ces entreprises, mais rien ne permet de supposer que cet effet serait identique à celui estimé ici.

Définitions

Le télétravail consiste à réaliser des tâches, qui auraient pu être exécutées sur le lieu habituel de travail, hors des locaux de son employeur, pendant ses horaires habituels de travail, en utilisant les technologies de l’information et de la communication (TIC).

L’unité légale est une entité juridique de droit public ou privé. Cette entité juridique peut être :

- une personne morale, dont l’existence est reconnue par la loi indépendamment des personnes ou des institutions qui la possèdent ou qui en sont membres ;

- une personne physique, qui, en tant qu’indépendant, peut exercer une activité économique.

Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux de commerce, Sécurité sociale, DGFiP, etc.) pour exister. L’existence d’une telle unité dépend du choix des propriétaires ou de ses créateurs (pour des raisons organisationnelles, juridiques ou fiscales). L’unité légale est l’unité principale enregistrée dans Sirene. Dans cette étude, les unités légales correspondent uniquement à des sociétés.

La valeur ajoutée correspond à la production globale de l’entreprise (chiffre d’affaires, variation de la production stockée et immobilisée) et les autres produits auxquels on retranche les achats (achats de marchandises, de matières premières et autres achats et charges externes) et autres charges d’exploitation, corrigés des variations de stocks des marchandises et de matières premières.

L’effectif en équivalent temps plein (ETP) représente le nombre total d’heures travaillées dans l’activité considérée divisé par la moyenne annuelle des heures travaillées dans des emplois à plein temps sur le territoire économique.

La productivité apparente du travail ne tient compte que du seul facteur travail comme ressource mise en œuvre. Le terme « apparente » rappelle que la productivité dépend de l’ensemble des facteurs de production et de la façon dont ils sont combinés. La productivité apparente du travail est mesurée en rapportant la richesse créée au facteur travail :

- la richesse créée est ici mesurée par la valeur ajoutée ;

- le volume de travail est mesuré par les effectifs en équivalent temps plein.

Pour en savoir plus

Askenazy P., Di Nallo U., Ramajo I., “Post-covid Telework and Productivity: A Large Scale Analysis", Documents de travail no 2026/05, mai 2026.

Pénicaud É., « Une photographie du marché du travail en 2025 – Le chômage repart à la hausse, le taux d’activité à son plus haut depuis 50 ans », Insee Première no 2096, mars 2026.

Askenazy P., Di Nallo U., Ramajo I., Thiounn C., « Télétravail et présentiel : le travail hybride, une pratique désormais ancrée dans les entreprises », Insee Analyses no 105, mars 2025.

Beatriz M., Erb L.-A., « Ouvrir dans un nouvel ongletLe télétravail améliore-t-il les conditions de travail et de vie des salariés ? », Dares Analyses no 65, novembre 2024.

Beatriz M., Erb L.-A., « Ouvrir dans un nouvel ongletComment évolue la pratique du télétravail depuis la crise sanitaire », Dares Analyses no 64, novembre 2024.

Idet, « Ouvrir dans un nouvel ongletLe coût d’un poste de travail a augmenté de 9,4% en 2022 », octobre 2023.

Beatriz M., Bèque M., Coutrot T., Do T.-P.-T., Duval M., Erb L.-A., Inan C., Mauroux A., Rosankis É., « Ouvrir dans un nouvel ongletTélétravail durant la crise sanitaire – Quelles pratiques en janvier 2021 ? Quels impacts sur le travail et la santé ? », Dares Analyses no 9, février 2022.