Inflation ravivée, croissance fragilisée Note de conjoncture - mars 2026

Prix à la consommation

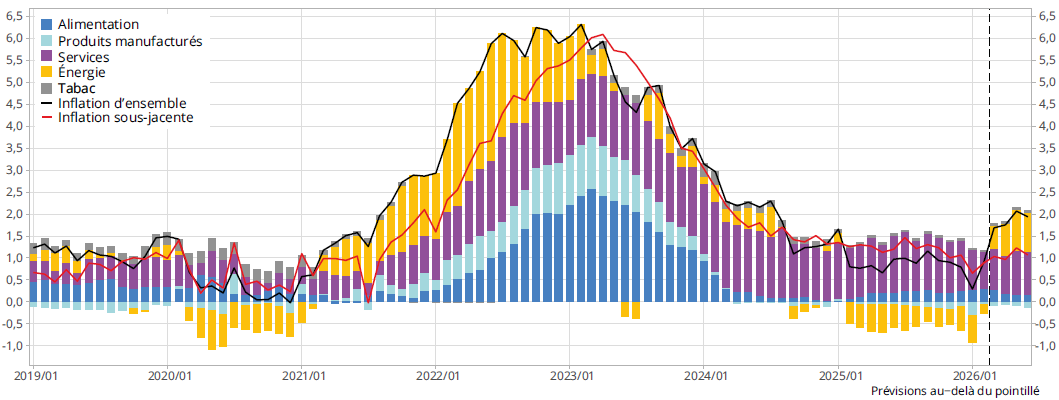

Le glissement annuel des prix à la consommation en France a nettement reflué depuis trois ans, passant de plus de +6 % début 2023, à moins de +1 % en février 2025 : depuis cette date, l’inflation oscille entre +0,7 % et +1,2 % sur un an, exception faite du mois de janvier 2026 où elle a ponctuellement plongé à +0,3 %, sous l’effet d’un calendrier de solde décalé par rapport à l’an dernier. En février 2026, elle s’est établie à +0,9 %...

Note de conjoncture

Paru le :24/03/2026

Depuis janvier 2026, l’indice des prix à la consommation (IPC) est calculé en base 2025. Ce changement de base s’accompagne de changements méthodologiques et de nomenclature (encadré méthodologique sur le changement de base de l‘IPC).

Le glissement annuel des prix à la consommation en France a nettement reflué depuis trois ans, passant de plus de +6 % début 2023, à moins de +1 % en février 2025 : depuis cette date, l’inflation oscille entre +0,7 % et +1,2 % sur un an, exception faite du mois de janvier 2026 où elle a ponctuellement plongé à +0,3 %, sous l’effet d’un calendrier de solde décalé par rapport à l’an dernier (figure 1). En février 2026, elle s’est établie à +0,9 %.

graphiqueFigure 1 - Inflation d’ensemble et contributions par poste

- Dernier point observé : février 2026, IPC définitif

- Lecture : en février 2026, l’inflation d’ensemble s’élève à +0,9 %. L’énergie y contribue à hauteur de -0,2 point, tandis que les services y contribuent pour +0,8 point.

- Source : Insee.

Ainsi, depuis plus d’un an, l’inflation est restée significativement plus faible en France que dans les autres pays européens. Trois éléments ont contribué à cette faiblesse relative. D’abord, la dynamique salariale a été moins prononcée en France, freinant les prix des services (fiche Zone euro). Ensuite, le calendrier de fixation des tarifs réglementés de l’électricité a conduit à un fort recul des prix à partir de février 2025 (figure 2). Enfin, la concurrence tarifaire entre les opérateurs de téléphonie s’est traduite par une forte baisse des prix durant l’année 2025, dans des proportions comparables à celles observées lors de l’arrivée du quatrième grand opérateur dans les années 2010.

tableauFigure 2 – Inflation d’ensemble passée et prévue

| Regroupements IPC* (pondérations 2026) | janv. 26 | fév. 26 | mars 26 | avr. 26 | mai 26 | juin 26 | Moyenne annuelle 2024 | Moyenne annuelle 2025 |

|---|---|---|---|---|---|---|---|---|

| Alimentation (14,9%) | 1,9 | 2,0 | 1,7(p) | 1,2(p) | 1,0(p) | 1,0(p) | 1,4 | 1,2 |

| Produits frais (1,7%) | 1,1 | 1,8 | 0,8(p) | 0,7(p) | 0,8(p) | 0,8(p) | 1,9 | 1,0 |

| Autres produits alimentaires (13,2%) | 2,0 | 2,0 | 1,9(p) | 1,2(p) | 1,0(p) | 1,0(p) | 1,3 | 1,2 |

| Tabac (1,7%) | 2,7 | 2,9 | 3,2(p) | 3,2(p) | 3,2(p) | 3,2(p) | 10,3 | 4,3 |

| Produits manufacturés (23,9%) | -1,2 | -0,2 | -0,4(p) | -0,3(p) | -0,4(p) | -0,6(p) | 0,0 | -0,3 |

| Habillement-chaussures (3,3%) | -2,8 | 1,5 | 0,8(p) | 1,3(p) | 1,4(p) | -0,3(p) | 0,4 | 0,7 |

| Produits de santé (4,0%) | -1,6 | -1,9 | -2,0(p) | -2,2(p) | -2,4(p) | -2,5(p) | -1,2 | -1,7 |

| Autres produits manufacturés (16,6%) | -0,8 | -0,1 | -0,3(p) | -0,2(p) | -0,2(p) | -0,2(p) | 0,2 | -0,1 |

| Énergie (7,6%) | -7,6 | -2,9 | 6,6(p) | 9,5(p) | 12,4(p) | 11,8(p) | 2,3 | -5,6 |

| Produits pétroliers (3,7%) | -3,9 | -2,2 | 16,5(p) | 22,8(p) | 25,0(p) | 22,8(p) | -4,7 | -4,4 |

| Produits non pétroliers (3,9%) | -11,0 | -3,5 | -2,7(p) | -2,8(p) | 0,8(p) | 1,4(p) | -4,7 | -4,4 |

| Services (51,9%) | 1,7 | 1,6 | 1,8(p) | 1,7(p) | 1,9(p) | 1,9(p) | 2,7 | 2,3 |

| Loyers, eau, enlèvement des ordures ménagères (8,3%) | 2,4 | 1,7 | 1,7(p) | 1,5(p) | 1,6(p) | 1,6(p) | 2,8 | 2,6 |

| Services de santé (7,8%) | -0,3 | -0,1 | 0,6(p) | 0,3(p) | 0,8(p) | 0,8(p) | 0,6 | 1,7 |

| Services de transports (3,0%) | -0,6 | -0,4 | 0,4(p) | 0,7(p) | 2,0(p) | 2,8(p) | 2,5 | 0,5 |

| Services de communication (1,9%) | -1,8 | -0,3 | 0,9(p) | 1,8(p) | 6,4(p) | 3,9(p) | -8,1 | -8,7 |

| Autres services (30,8%) | 2,3 | 2,2 | 2,3(p) | 2,1(p) | 2,1(p) | 2,1(p) | 3,9 | 3,1 |

| dont hébergement-restauration (9,4%) | 2,4 | 2,3 | 2,4(p) | 2,4(p) | 2,4(p) | 2,3(p) | 3,1 | 2,4 |

| dont protection sociale (3,4%) | 2,3 | 2,2 | 2,4(p) | 1,9(p) | 2,0(p) | 2,0(p) | 3,5 | 4,1 |

| dont assurances (3,1%) | 4,9 | 4,1 | 4,0(p) | 3,8(p) | 3,5(p) | 3,4(p) | 8,0 | 8,3 |

| Ensemble (100 %) | 0,3 | 0,9 | 1,7(p) | 1,8(p) | 2,1(p) | 1,9(p) | 2,0 | 0,9 |

| Ensemble hors énergie (92,4 %) | 1,0 | 1,2 | 1,3(p) | 1,1(p) | 1,2(p) | 1,1(p) | 2,0 | 1,5 |

| Ensemble hors tabac (98,3 %) | 0,3 | 0,9 | 1,7(p) | 1,7(p) | 2,0(p) | 1,9(p) | 1,8 | 0,9 |

| Ensemble sous-jacent*** (61,6%) | 0,7 | 0,9 | 1,0(p) | 1,0(p) | 1,2(p) | 1,1(p) | 1,8 | 1,2 |

| Ensemble IPCH*** | 0,4 | 1,1 | 1,9(p) | 2,0(p) | 2,3(p) | 2,2(p) | 2,3 | 0,9 |

- (p) Prévisions

- ga : glissement annuel

- * Indice des prix à la consommation (IPC)

- ** Indice hors tarifs publics et produits à prix volatils, corrigé des mesures fiscales.

- *** Indice des prix à la consommation harmonisé (IPCH)

- Dernier point observé : février 2026, IPC définitif.

- Lecture : en février 2026, l’inflation d’ensemble s’élève à +0,9 %. Le glissement annuel des prix alimentaires est de +2,0 %

- Source : Insee.

Toutefois, la flambée des cours des hydrocarbures provoquée par la guerre opposant les États-Unis et Israël à l’Iran (fiche Énergie et matières premières) propulserait l’inflation à +1,9 % sur un an en juin 2026, en supposant que le prix du baril se maintient autour de 100 $ (86,2 €). Malgré tout, l’inflation demeurerait en France plus basse qu’ailleurs en Europe : certes, la forte concurrence tarifaire dans la télécommunication a pris fin en septembre 2025 et la baisse des tarifs réglementés de l’électricité du début d’année 2025 ne joue désormais plus sur le glissement annuel des prix, mais les salaires (et donc les prix des services) resteraient nettement moins dynamiques en France.

À l’horizon de la prévision, l’envolée des cours de l’énergie ne se transmettrait pas encore aux autres composantes de l’inflation, exception faite du prix des transports, notamment aériens. En particulier, les négociations salariales n’anticipaient pas un tel regain d’inflation et le coût du travail ne s’élèverait pas beaucoup, tempérant la dynamique des prix des services. L’inflation alimentaire refluerait quelque peu : après s’être établie à +2,0 % sur un an en février, elle tomberait à +1,0 % en juin. D’une part, la hausse de la taxe sur les boissons sucrées en mars 2025 et d’autre part, la transmission au printemps 2025 aux prix à la consommation de la flambée du prix des denrées tropicales, qui soutiennent encore fortement le glissement annuel des prix à l’heure actuelle, ne joueraient plus sur l’inflation à la mi-2026. Le glissement annuel des prix des produits manufacturés, qui s’établit à -0,2 % au mois de février, reculerait dès le mois de mars (-0,4 %) à un rythme proche de celui de décembre : l’avancement du calendrier des soldes entre les années 2025 et 2026 ne perturberait plus le glissement annuel des prix, alors qu’il l’a poussé à la baisse puis à la hausse sur les deux premiers mois de l’année 2026. À l’horizon de la prévision, les prix des produits manufacturés continueraient de refluer à un rythme comparable (-0,6 % sur un an en juin 2026), l’appréciation passée de l’euro vis-à-vis du dollar et des devises asiatiques continuant de peser sur les prix des produits importés. Enfin, l’inflation dans les services serait en légère hausse entre février et juin ; cela masquerait des évolutions contrastées des prix entre les différents produits.

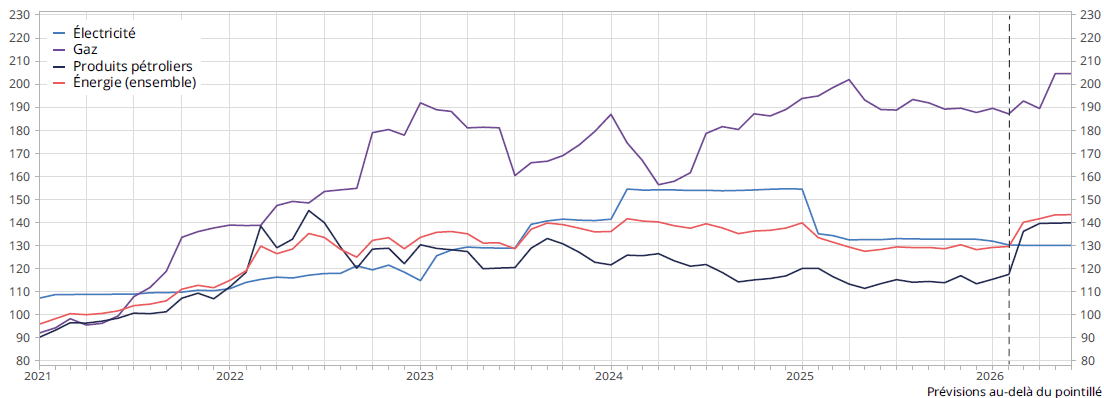

D’ici juin, le glissement annuel des prix de l’énergie remonterait à +11,8 %, alors qu’il est encore négatif en février (-2,9 %, figure 3) : il se redresserait brusquement dès le mois de mars 2026 (+6,6 %), date à laquelle il redeviendrait positif pour la première fois depuis janvier 2025. Par rapport à la situation qui prévalait au cours de l’année 2025, il a commencé à se redresser en février 2026, passant de -7,6 % à -2,9 %, du fait des prix de l’électricité : les tarifs réglementés de vente (TRV) d’électricité ont certes de nouveau reculé un peu en février 2026 (de l’ordre de -1 %), mais beaucoup moins qu’un an auparavant (-14 % en février 2025). En outre, le glissement annuel du prix des produits pétroliers s’élèverait fortement dès le mois de mars. En effet, les fortes hausses observées début mars sur le prix du baril de Brent, à la suite du déclenchement de la guerre opposant les États-Unis et Israël à l’Iran le 28 février et de la fermeture du détroit d’Ormuz, se sont rapidement transmises aux prix à la pompe. Ainsi, sous l’hypothèse d’une stabilité du cours du Brent à 86,2 € (soit 100 $) le baril, le glissement annuel des prix des produits pétroliers passerait de -2,2 % en février 2026 à +16,5 % en mars 2026, puis à +22,8 % en avril. Il garderait ce rythme en juin 2026 (+22,8 % sur un an). Le glissement annuel du prix du gaz remonterait, lui aussi, à l’horizon de prévision, passant de -4,0 % en février à +8,3 % sur un an en juin. Cette hausse des prix à la consommation s’effectuerait en deux temps : premièrement en mars, en répercussion de la remontée des cours survenue en janvier 2026, puis dans un second temps en mai, en répercussion de l’envolée du cours de début mars après le début de la guerre au Moyen-Orient. En effet, le prix repère de la CRE est majoritairement indexé sur les fluctuations du prix du gaz deux mois auparavant, ce qui explique ce délai de transmission entre les cours de marché et les prix à la consommation.

graphiqueFigure 3 - Évolution de l’indice des prix à la consommation de l’énergie et de ses composantes

- Dernier point observé : février 2026, IPC définitif.

- Lecture : en février 2026, les prix de l’électricité sont 30 % supérieurs à leur niveau moyen en 2019.

- Source : Insee.

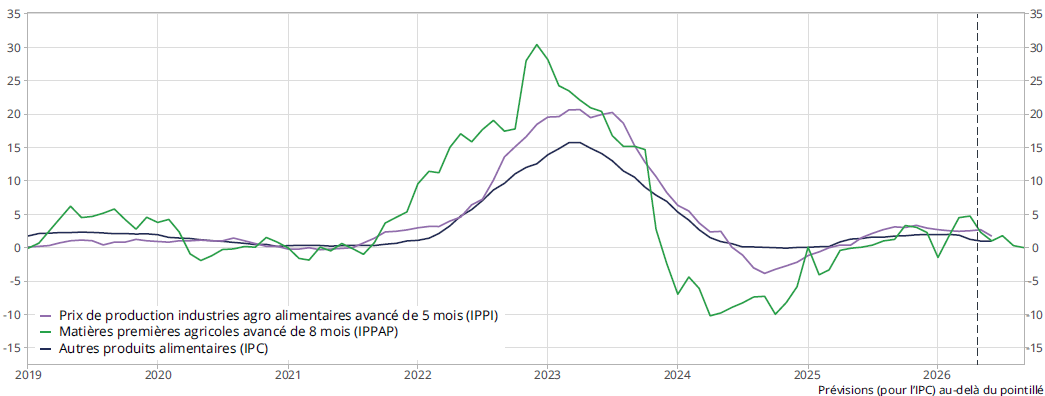

L’inflation alimentaire retomberait à l’horizon de la prévision, passant de +2,0 % sur un an en février à +1,0 % en juin. Début 2026, la hausse des prix de production des industries agroalimentaires, qui a commencé début 2025, aurait fini de se diffuser aux prix à la consommation (figure 4). Les prix alimentaires hors frais ralentiraient au deuxième trimestre : leur glissement annuel atteindrait +1,0 % en juin 2026, après +2,0 % en février. Cela tiendrait principalement à la dissipation, à l’horizon de la prévision, des effets de la hausse de la taxe sur les boissons sucrées de mars 2025 et des fortes hausses des prix du café et des produits à base de cacao d’avril et mai 2025, dans le sillage du cours des matières premières tropicales ( éclairage sur les prix à la consommation des produits à base de café et de cacao de la Note de conjoncture de juin 2025).

graphiqueFigure 4 - Évolution des glissements annuels le long de la chaîne de production alimentaire

- Dernier point observé : février 2026, IPC définitif.

- Lecture : en février 2026, le glissement annuel des prix des « autres produits alimentaires » est de +2,0 %.

- Source : Insee.

Les prix des produits manufacturés reculeraient sur un an à l’horizon de prévision : leur glissement annuel atteindrait -0,6 % en juin 2026, après -0,2 % en février. Après avoir été poussé à la baisse en janvier et à la hausse en février en raison d’un calendrier décalé des soldes par rapport à l’an dernier (avec un nombre de jours de soldes cette année plus élevé en janvier et moins élevé en février), le glissement annuel des prix des produits manufacturés retrouverait à partir de mars un rythme comparable à celui de la fin 2025 : les prix des produits manufacturés continueraient ainsi de reculer sur un an, l’appréciation passée de l’euro vis-à-vis du dollar et des monnaies asiatiques tirant les prix des produits importés à la baisse.

L’inflation dans les services serait en légère hausse à l’horizon de la prévision : le glissement annuel atteindrait +1,9 % en juin 2026, après +1,6 % en février ; cette hausse serait en partie portée par les services de communication dont les prix remonteraient. En effet, la forte concurrence entre opérateurs du premier semestre 2025 a désormais pris fin, si bien que l’inflation dans les services de communication s’élèverait d’ici juin (+3,9 % sur un an, après -0,3 % en février) : d’une part, les prix remonteraient dès mars et, d’autre part, les fortes baisses observées en 2025 n’auraient progressivement plus d’effet sur le glissement annuel. Dans les services de transport, les prix remonteraient (+2,8 % sur un an en juin, après -0,4 % en février), les hausses des coûts de l’énergie se transmettant progressivement au consommateur, notamment dans les transports aériens. L’inflation des « autres services » aux ménages (+2,2 % en février) reculerait légèrement pour atteindre +2,1 % en juin. Le recul du glissement annuel proviendrait du ralentissement des prix des assurances (+3,4 % en juin après +4,1 % en février), après deux années de forte hausse, et de ceux de la protection sociale (+2,0 % en juin après +2,2 % en février), la hausse du Smic étant nettement moins marquée cette année. Le glissement annuel des prix de l’hébergement-restauration serait stable, en ligne avec les coûts salariaux : +2,3 % en juin comme en février.

Le glissement annuel du prix du tabac remonterait un peu (+3,2 % sur un an en juin 2026, après +2,9 % en février) : certains producteurs relèvent leur prix.

L’inflation sous-jacente n’inclut ni les prix volatils comme l’énergie, ni ceux des tarifs administrés : elle ne serait donc pas affectée par l’envolée du cours des hydrocarbures et conserverait ainsi à l’horizon de prévision un rythme atone (s’établissant à +1,1 % en juin sur un an, après +0,9 % en février), reflétant de faibles tensions salariales.

L’inflation au sens de l’indice des prix à la consommation harmonisé (IPCH) serait plus élevée que celle au sens de l’IPC (+2,2 % en juin 2026), car le poids des produits énergétiques est plus élevé dans l’IPCH que dans l’IPC.

Encadré méthodologique sur le changement de base (2025) de l’indice des prix à la consommation

L’indice des prix à la consommation change de base

Depuis début 2026, l’indice des prix à la consommation (IPC) et l’indice des prix à la consommation harmonisé (IPCH) sont diffusés en « base 2025 ». Ce changement de base intervient 10 ans après le précédent, conformément au règlement européen, et concerne l’ensemble des pays de l’Union européenne. Il implique d’une part un changement de l’année de référence, les indices valant désormais 100 en moyenne sur 2025, et d’autre part un changement de nomenclature ( ►billet de blog « En janvier 2026, l’indice des prix fait peau neuve ! »).

Pour leur calcul et leur diffusion, l’IPC et l’IPCH s’appuient sur une nomenclature européenne des fonctions de consommation. Avec le changement de base, une deuxième version de cette nomenclature (dite « eCOICOPv2 ») est mise en œuvre dans toute l’Europe. Il s’agit d’une déclinaison de la nomenclature onusienne : la Classification of Individual Consumption by Purpose (« COICOP ») 2018.

Des indices de prix dans la continuité des précédents

Le changement de base 2025 conduit à rebaser les indices à 100 en moyenne sur 2025. Cette dimension est purement calculatoire, sans incidence sur les évolutions de l’indice d’ensemble.

Par ailleurs, le changement de nomenclature et le rebasage nécessitent de rétropoler les indices en nouvelle nomenclature afin de permettre la mise à disposition de séries longues depuis 1996. Pour cet exercice de rétropolation, la contrainte de maintien des évolutions (mensuelles et annuelles) de l’indice d’ensemble en ancienne et en nouvelle base sur les années passées a été respectée. Pour l’IPCH, il s’agit d’une contrainte à respecter au niveau de chaque État membre et aussi au niveau européen. Le même principe est suivi pour l’IPC.

Si l’IPC est calculé selon la eCOICOPv2, il est également diffusé, à des fins conjoncturelles, selon des regroupements particuliers utiles à l’analyse économique (alimentation, énergie, tabac, produits manufacturés, services, etc.), respectant l’approche usuellement retenue dans la Note de conjoncture. Cette nomenclature « conjoncturelle » n’est pas modifiée par le changement de base. Ici encore, la rétropolation jusqu’en 1996 a été opérée de façon à maintenir les évolutions et un simple coefficient de raccordement a été appliqué pour ramener la moyenne de ces indices à 100 en 2025.

Évolutions sur l’échantillon

L’IPC et l’IPCH visent à être représentatifs de l’ensemble de la consommation sur un champ bien déterminé, pour l’ensemble des modes de vente et l’ensemble du territoire. Par exemple, le café s’achète en grande surface, dans d’autres commerces et sur internet : l’Insee mesure donc l’évolution des prix pour tous ces différents modes de vente. En pratique, l’Insee fait des relevés de prix sur le terrain et sur internet, utilise des bases de données administratives ou provenant des entreprises, et réalise des enquêtes sur les loyers.

Dans le cadre de la nouvelle base, l’Insee a développé le suivi de prix sur internet pour refléter la hausse de ce mode de consommation. Certains sont « moissonnés » sur des sites de réservation de transport et d’hébergement (web scraping) en relevant un très grand nombre de prix chaque mois (2,5 millions). D’autres sont relevés manuellement pour couvrir une variété de produits achetés sur internet sur près de 1 600 sites de vente. En 2026, la taille de ce dernier échantillon a été augmentée significativement, et il le sera de nouveau en 2027, passant le nombre de relevés de 6 000 à plus de 10 000 en deux ans. L’objectif est double : améliorer la précision statistique sur des produits déjà suivis et suivre de manière plus détaillée les produits.

L’Insee adapte également la collecte effectuée sur le terrain par son réseau d’enquêteurs. Dans l’Hexagone, la mesure des prix dans les points de vente physiques repose sur un échantillon d’agglomérations de différentes tailles. Celui-ci est réduit et passe de 99 à 87 agglomérations : en effet, les prix de nombreux produits étant suivis par les données de caisse depuis 2020 dans la grande distribution, le nombre de points de vente hors grandes surfaces était devenu trop faible dans certaines petites agglomérations. Le nombre d’articles pour lesquels un relevé de prix sur le terrain est effectué diminue un peu : il passera de 150 000 à 140 000 environ par mois en deux ans.

Évolutions sur les pondérations

Les pondérations de l’IPC et de l’IPCH ont été entièrement mises à jour pour le changement de base. En effet, chaque fonction de consommation de la eCOICOPv2 dispose d’un poids qui représente sa part dans la consommation sur le territoire national, qui permet d’agréger les indices, calculés à un niveau fin, et d’obtenir un indice des prix à la consommation d’ensemble représentatif. Ces pondérations sont revues annuellement et calées sur les montants les plus récents de la comptabilité nationale.

Le changement de base est en outre l’occasion de prendre en compte la table de passage entre la nomenclature des produits de la comptabilité nationale et la nouvelle nomenclature des fonctions de consommation. En 2026, le changement est significatif puisque la nomenclature des fonctions de consommation est modifiée en profondeur. Ainsi, par rapport à 2025, les poids des services et de l’énergie diminuent un peu en 2026. À l’inverse, les poids des produits manufacturés et de l’alimentation augmentent légèrement, tandis que celui du tabac reste stable.

tableauFigure 5 – Pondérations des regroupements conjoncturels dans le panier de l’indice des prix à la consommation en 2025 et 2026

| Regroupement de l’indice des prix à la consommation | base 2015 | base 2025 |

|---|---|---|

| 2025 | 2026 | |

| Alimentation | 14,6 | 14,9 |

| Produits frais | 1,7 | 1,7 |

| Hors produits frais | 12,9 | 13,2 |

| Tabac | 1,6 | 1,7 |

| Produits manufacturés | 22,8 | 23,9 |

| Habillement et chaussures | 3,3 | 3,3 |

| Produits de santé | 4,1 | 3,9 |

| Autres produits manufacturés | 15,4 | 16,6 |

| Énergie | 8,1 | 7,6 |

| produits pétroliers | 3,8 | 3,7 |

| Services | 52,9 | 51,9 |

| Loyers, eau, enlèvement des ordures ménagères | 8 | 8,3 |

| Services de santé | 6,4 | 7,8 |

| Services de transport | 3,1 | 3 |

| Services de communication | 1,8 | 1,9 |

| Autres services | 33,6 | 30,8 |

| Ensemble | 100 | 100 |

Pour rappel, une hausse de 5 $ sur le cours du baril de Brent entraîne une hausse d’environ +0,1 point sur l’inflation d’ensemble toutes choses égales par ailleurs.

Pour rappel, une hausse de 5 $ sur le cours du baril de Brent entraîne une hausse d’environ +0,1 point sur l’inflation d’ensemble toutes choses égales par ailleurs.