Emploi et revenus des indépendants Édition 2020

Cet ouvrage offre un ensemble d’analyses sur les travailleurs indépendants. Cette population hétérogène recouvre les exploitants agricoles, les commerçants, les artisans ou encore les professionnels libéraux. Ils sont liés par l’absence de lien de subordination juridique à l’égard d’un donneur d’ordre et ne disposent pas de contrat de travail. La plupart n’ont pas le statut de salarié et sont donc « non-salariés ».

Panorama de l’emploi et des revenus des non-salariés

Laurianne Salembier, Guilhem Théron (Insee)

Insee Références

Paru le :28/04/2020

- Résumé

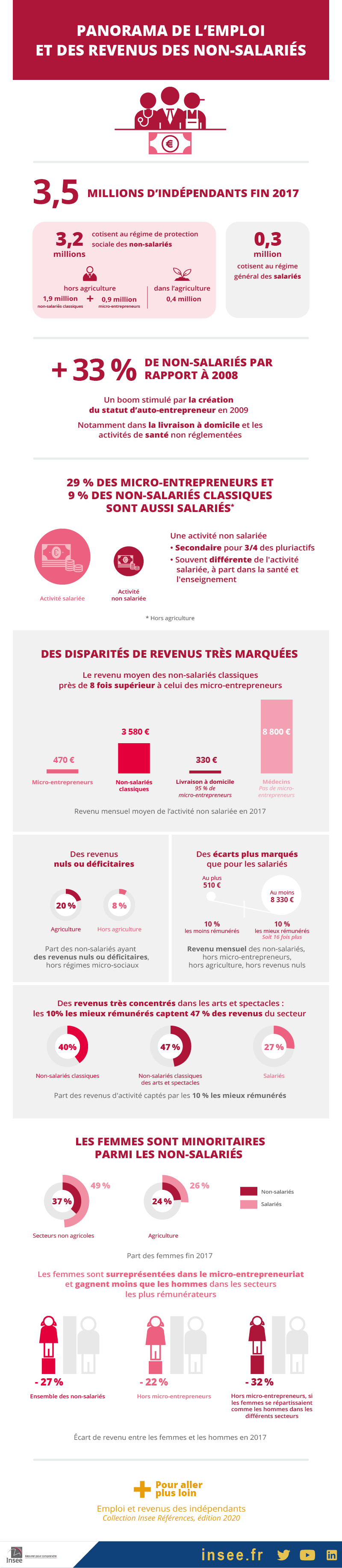

- Fin 2017, 3,5 millions de personnes exercent une activité en tant qu’indépendants

- Fin 2017, 14 % des non-salariés travaillent dans le secteur agricole

- Depuis le début des années 2000, l’emploi non salarié cesse de reculer

- Un tiers de non-salariés supplémentaires entre 2008 et 2017

- La baisse du nombre de non-salariés classiques s’accentue depuis 2013

- Une population plus masculine que celle des salariés

- La moitié des non-salariés classiques est âgée de moins de 48 ans, contre 42 ans pour les micro-entrepreneurs et 41 ans pour les salariés

- Trois micro-entrepreneurs et un non-salarié classique sur dix cumulent leur activité non salariée avec un emploi salarié

- Hors agriculture, les non-salariés classiques perçoivent un revenu d’activité non salariée de 3 580 euros par mois, les micro-entrepreneurs de 470 euros

- Créer son entreprise est associé à un risque en matière de revenus

- Les disparités de revenu sont plus marquées parmi les non-salariés classiques que parmi les salariés

- À composition sectorielle égale, les femmes gagnent 32 % de moins que les hommes dans le non-salariat classique

- Hausse du revenu moyen des non-salariés classiques depuis 2013

- Les revenus des non-salariés classiques sont moins dispersés en 2017 qu’en 2008

Résumé

Fin 2017, en France, 3,2 millions de personnes exercent une activité non salariée, à titre principal ou en complément d’une activité salariée. Exploitants agricoles, commerçants, artisans ou professionnels libéraux, ils sont en moyenne plus âgés que les salariés et exercent plus souvent dans la construction, le commerce ou la santé. Les femmes sont minoritaires parmi les non-salariés (24 % dans l’agriculture, 37 % dans les autres secteurs).

Hors agriculture, les effectifs de non-salariés ont fortement progressé au début de la décennie, avant de quasiment stagner entre 2013 et 2017. Au total, ils ont augmenté de 33 % entre 2008 et 2017. Ce dynamisme s’explique par le succès du statut d’auto-entrepreneur, créé en 2009 et requalifié en micro-entrepreneur en 2014. Fin 2017, 928 000 micro-entrepreneurs sont économiquement actifs, soit un non-salarié des secteurs non agricoles sur trois. Ils sont particulièrement représentés dans les activités de livraison à domicile, le commerce de détail hors magasin (sur les marchés, à distance ou par d’autres canaux) ou dans certains services aux particuliers. Trois micro-entrepreneurs sur dix cumulent leur activité non salariée avec un emploi salarié, contre un non-salarié classique sur dix.

Les non-salariés classiques (hors micro-entrepreneurs) gagnent en moyenne 3 580 euros nets par mois en 2017, soit 10,1 % de plus qu’en 2013, en euros constants. Les secteurs les moins rémunérateurs sont le commerce de détail hors magasin, les activités de taxis et de VTC, les services personnels, les arts, spectacles et activités récréatives ainsi que l’enseignement. À l’autre extrémité de l’échelle, les revenus moyens sont les plus élevés dans la médecine, les professions juridiques et comptables et le commerce pharmaceutique. Les micro-entrepreneurs gagnent en moyenne 470 euros par mois en 2017, avec peu de différences selon les secteurs.

Les revenus d’activité sont plus dispersés et plus concentrés parmi les non-salariés que parmi les salariés du privé. Notamment, parmi les non-salariés classiques, hors agriculture et hors revenus nuls, la moitié la moins rémunérée ne concentre que 16 % des revenus (contre 29 % pour les salariés), tandis que les 10 % les mieux payés en concentrent à eux seuls 40 % (contre 27 % pour les salariés).

Fin 2017, 3,5 millions de personnes exercent une activité en tant qu’indépendants

Fin 2017, en France, 3,5 millions de personnes dirigent une entreprise dans l’ensemble des secteurs d’activité (Sources). On les appelle « indépendants », en référence à leur absence de lien de subordination. Ces entrepreneurs ont, de fait, des caractéristiques communes qui les différencient des autres travailleurs, en particulier l’absence de contrat de travail et de lien de subordination juridique à l’égard d’un donneur d’ordre. Pour le reste, ils présentent une très grande variété de profils. Pour certains, il s’agit de leur activité principale, pour d’autres d’une activité de complément. Certains emploient des salariés, d’autres non. Certains sont les seuls dirigeants de leur entreprise, d’autres partagent cette responsabilité.

Leurs statuts sont également variés. Une petite partie d’entre eux (0,3 million), présidents ou directeurs généraux de sociétés anonymes, présidents de sociétés par actions simplifiées ou gérants minoritaires de sociétés, sont « assimilés salariés » : ils cotisent au régime général de la Sécurité sociale (comme les salariés), mais pas à l’assurance chômage. La grande majorité des indépendants (3,2 millions, soient 92 % des indépendants) sont affiliés à un régime de protection sociale des travailleurs non-salariés et, de ce fait, sont dénommés « non-salariés » : ils sont entrepreneurs individuels classiques, micro-entrepreneurs ou gérants majoritaires de sociétés.

Une partie des indépendants exercent toutefois leur activité en étant soumis à une relation de dépendance économique par rapport une autre entité, qu’il s’agisse d’un client, d’une relation amont (groupement, centrale d’achat ou coopérative, franchise, licence de marque, location gérance, etc.) ou d’un intermédiaire (plateforme numérique, etc.). Ces travailleurs économiquement dépendants, comptabilisés parmi les indépendants, ne sont pas identifiables dans les sources administratives, mais peuvent être appréhendés dans d’autres sources, comme le module complémentaire sur les formes de travail indépendant de l’enquête Emploi 2017. Selon ce dernier, en considérant l’emploi principal déclaré, un indépendant sur cinq est économiquement dépendant [Babet, 2019]. Si le critère de subordination juridique reste structurant dans la distinction entre travail indépendant et salariat traditionnel, ces situations de travail indépendant fortement marquées par une forme de dépendance économique témoignent, entre autres phénomènes, d’une tendance à l’hybridation des deux statuts et posent la question de l’harmonisation des droits sociaux, amorcée au début des années 2000.

Les travailleurs indépendants sont relativement moins représentés en France que dans la majorité des pays de l’Union européenne (UE28) : en se limitant aux emplois principaux exercés, leur part dans l’emploi total (11 %) est proche de celle de l’Allemagne en 2018 (10 %), mais nettement moins élevée que celle du Royaume-Uni (15 %) ou des pays du pourtour méditerranéen (jusqu’à 22 % en Italie, 30 % en Grèce). Sur l’ensemble de l’UE28, les indépendants forment 14 % de l’emploi total.

Fin 2017, 14 % des non-salariés travaillent dans le secteur agricole

Fin 2017, en France, un non salarié sur sept travaille dans le secteur agricole au sens large, soit 444 000 personnes : ils dirigent une exploitation agricole ou travaillent dans la sylviculture, l’exploitation forestière, les services paysagers ou les activités de soutien à l’agriculture. Les autres non-salariés sont maçons, électriciens, garagistes, pharmaciens, boulangers, vendeurs sur les marchés, chauffeurs de taxi ou de VTC, patrons de café restaurants, moniteurs d’auto écoles, moniteurs de ski, coiffeurs, consultants en informatique, conseillers pour les affaires, avocats, architectes, médecins, infirmiers, designers ou encore artistes. Commerçants, artisans ou professionnels libéraux, leurs activités sont très diverses, comme le bénéfice ou le revenu qu’ils en retirent.

Hors agriculture, 10 % des personnes en emploi exercent une activité non salariée, à titre principal ou en complément d’une activité salariée, mais ce chiffre peut varier selon les départements : de 6 % à peine dans les Hauts de Seine à 19 % dans les Hautes Alpes [Bertran et Salembier, 2019 ; Bertran, 2017]. Davantage présents dans les activités où les petites et moyennes entreprises sont nombreuses et où la relation de proximité est privilégiée, les non-salariés n’ont pas la même répartition sectorielle que les salariés du privé. Ainsi, hors agriculture, 49 % des non-salariés exercent dans le commerce et l’artisanat commercial, la santé et l’action sociale et la construction, alors que ces secteurs ne rassemblent que 36 % des salariés du privé (figure 1). Par ailleurs, 23 % des non-salariés exercent dans les services aux entreprises et services mixtes – dont plus de la moitié dans les activités spécialisées scientifiques et techniques (professions juridiques, comptables, conseil de gestion, architecture, ingénierie, publicité, design, etc.) – et 21 % dans les services aux particuliers hors santé (restauration, hébergement, activités artistiques et récréatives, enseignement, coiffure, etc.). En revanche, les non-salariés sont peu présents dans les secteurs davantage soumis à la concurrence internationale, où les grandes entreprises prédominent et où les investissements de départ sont élevés. Ainsi, 5 % d’entre eux travaillent dans l’industrie (hors artisanat commercial), soit une part trois fois moindre que celle des salariés du privé. Ils y exercent principalement dans l’ameublement, l’habillement, la réparation et l’installation de machines et d’équipements, ou dans d’autres activités peu capitalistiques telles que la fabrication d’instruments, de prothèses ou de bijoux fantaisie.

tableauFigure 1a - Répartition des non-salariés par secteur d'activité fin 2017 (hors agriculture)

| Non-salariés | |

|---|---|

| Services aux entreprises et services mixtes | 22,7 |

| Services aux particuliers hors santé | 20,9 |

| Commerce et artisanat commercial | 18,0 |

| Santé et action sociale | 17,9 |

| Construction | 13,0 |

| Industrie (hors artisanat commercial) | 4,7 |

| Transports et entreposage | 2,8 |

- Champ : France hors Mayotte, personnes exerçant une activité non salariée au 31 décembre 2017, hors agriculture.

- Source : Insee, base non-salariés 2017.

graphiqueFigure 1a - Répartition des non-salariés par secteur d'activité fin 2017 (hors agriculture)

- Champ : France hors Mayotte, personnes exerçant une activité non salariée au 31 décembre 2017, hors agriculture.

- Source : Insee, base non-salariés 2017.

Depuis le début des années 2000, l’emploi non salarié cesse de reculer

Le nombre de travailleurs exerçant une activité non salariée à titre principal n’a cessé de reculer en France métropolitaine durant la seconde moitié du XXe siècle. Cette baisse est liée au recul de l’emploi agricole pendant cette période sous l’effet des forts gains de productivité dans ce secteur, ainsi qu’à la diminution des petits commerces en raison du développement accéléré des grandes surfaces. Mais après ces décennies de recul, il cesse de diminuer au début des années 2000 (figure 2) et progresse même depuis lors dans les secteurs non agricoles. Ce renouveau du travail non salarié s’inscrit dans une tendance à la diversification des formes d’emploi, qui s’est traduite par l’apparition, sur la période récente, de plusieurs modèles situés à la frontière du salariat et du non salariat : portage salarial, coopératives d’activité ou d’emploi, dépendance économique de certains non-salariés à un donneur d’ordre unique, etc. La création, en janvier 2009, du statut d’auto-entrepreneur (requalifié de micro-entrepreneur fin 2014) s’inscrit dans cette tendance. Ce statut, qui allège les formalités de création d’entreprise et permet de ne payer des cotisations sociales que si l’activité génère du chiffre d’affaires, a connu un réel succès et provoqué un afflux de non-salariés de profils différents, surtout jusqu’en 2013 [Barruel et al., 2014]. Pour une petite partie d’entre eux, le statut d’auto-entrepreneur constitue d’ailleurs un tremplin pour accéder ensuite à des formes plus classiques de non salariat (encadré 1). De 2013 à 2017, le nombre de travailleurs exerçant une activité non salariée à titre principal s’est globalement stabilisé. Il a accéléré à nouveau en 2018 (+ 71 000 selon les Estimations d’emploi provisoires), dans un contexte de doublement des plafonds de chiffre d’affaires ouvrant droit au statut de micro-entrepreneur à partir de janvier.

Hors agriculture, l’inflexion de tendance de l’emploi non salarié depuis le début des années 2000 concerne également l’UE28. Pour autant, la part de l’emploi indépendant hors secteur agricole évolue de façon contrastée selon les pays : alors qu’elle a progressé dans les années 2000 dans la plupart des pays européens, à l’exception de l’Italie, elle a fléchi à partir de 2012 2013 en Allemagne et en Espagne, mais a continué de progresser au Royaume-Uni, en France et aux Pays-Bas.

tableauFigure 2 - Emploi non salarié au 31 décembre selon le secteur d'activité de 1970 à 2018

| Agriculture | Industrie | Construction | Tertiaire | |

|---|---|---|---|---|

| 1970 | 2 099 | 253 | 310 | 1 807 |

| 1971 | 1 987 | 247 | 305 | 1 778 |

| 1972 | 1 877 | 241 | 308 | 1 743 |

| 1973 | 1 800 | 236 | 327 | 1 728 |

| 1974 | 1 727 | 232 | 314 | 1 713 |

| 1975 | 1 670 | 221 | 313 | 1 688 |

| 1976 | 1 617 | 214 | 322 | 1 670 |

| 1977 | 1 571 | 209 | 334 | 1 638 |

| 1978 | 1 530 | 205 | 347 | 1 630 |

| 1979 | 1 493 | 197 | 357 | 1 607 |

| 1980 | 1 441 | 194 | 370 | 1 600 |

| 1981 | 1 391 | 190 | 368 | 1 588 |

| 1982 | 1 336 | 189 | 360 | 1 585 |

| 1983 | 1 306 | 189 | 351 | 1 595 |

| 1984 | 1 248 | 181 | 339 | 1 566 |

| 1985 | 1 206 | 177 | 335 | 1 568 |

| 1986 | 1 156 | 175 | 336 | 1 581 |

| 1987 | 1 103 | 171 | 336 | 1 601 |

| 1988 | 1 051 | 168 | 336 | 1 614 |

| 1989 | 997 | 168 | 326 | 1 597 |

| 1990 | 932 | 163 | 312 | 1 579 |

| 1991 | 873 | 157 | 295 | 1 545 |

| 1992 | 817 | 151 | 269 | 1 482 |

| 1993 | 754 | 142 | 244 | 1 466 |

| 1994 | 709 | 140 | 239 | 1 436 |

| 1995 | 665 | 138 | 236 | 1 404 |

| 1996 | 630 | 133 | 228 | 1 380 |

| 1997 | 603 | 130 | 221 | 1 376 |

| 1998 | 576 | 129 | 216 | 1 370 |

| 1999 | 560 | 128 | 219 | 1 392 |

| 2000 | 549 | 128 | 218 | 1 368 |

| 2001 | 546 | 129 | 224 | 1 346 |

| 2002 | 530 | 129 | 228 | 1 358 |

| 2003 | 514 | 126 | 229 | 1 377 |

| 2004 | 510 | 126 | 234 | 1 416 |

| 2005 | 494 | 128 | 248 | 1 444 |

| 2006 | 478 | 132 | 264 | 1 462 |

| 2007 | 460 | 129 | 277 | 1 490 |

| 2008 | 454 | 129 | 278 | 1 509 |

| 2009 | 443 | 128 | 279 | 1 535 |

| 2010 | 436 | 132 | 296 | 1 636 |

| 2011 | 431 | 134 | 305 | 1 708 |

| 2012 | 426 | 138 | 319 | 1 793 |

| 2013 | 424 | 144 | 332 | 1 881 |

| 2014 | 413 | 144 | 328 | 1 891 |

| 2015 | 404 | 143 | 323 | 1 914 |

| 2016 | 400 | 142 | 316 | 1 934 |

| 2017 | 392 | 141 | 312 | 1 965 |

| 2018p | 386 | 143 | 316 | 2 037 |

- p : données provisoires.

- Champ : France métropolitaine, personnes de 15 ans ou plus dont l'emploi principal en fin d'année correspond à une activité non salariée.

- Source : Insee, Estimations d'emploi.

graphiqueFigure 2 - Emploi non salarié au 31 décembre selon le secteur d'activité de 1970 à 2018

- p : données provisoires.

- Champ : France métropolitaine, personnes de 15 ans ou plus dont l'emploi principal en fin d'année correspond à une activité non salariée.

- Source : Insee, Estimations d'emploi.

Un tiers de non-salariés supplémentaires entre 2008 et 2017

En France, hors agriculture, le nombre de non-salariés à titre principal ou en complément d’une autre activité a progressé de 33 % entre 2008 et 2017. Cette hausse a concerné presque tous les secteurs d’activité, à l’exception notamment du transport de fret, des métiers de bouche et de la médecine générale. La dynamique est particulièrement forte dans les services aux entreprises et les services mixtes (+ 62 %) et dans les services aux particuliers hors santé (+ 50 %). Le nombre de non-salariés a notamment été multiplié par 12,4 dans les activités de poste (hors service universel) et de courrier, comprenant la livraison à domicile, activité en plein essor depuis 2015. Il a été multiplié par 3,2 dans les services divers de santé (activités des psychologues, diététiciens, sophrologues et autres professions non réglementées) et l’action sociale, par 2,7 dans les activités spécialisées « autres » (design, photographie, traduction, etc.), par 2,4 dans l’enseignement et par 2,1 dans les arts, spectacles et activités récréatives. De façon générale, le non salariat a de longue date un poids important dans les secteurs culturels, et plus particulièrement dans les arts visuels, l’architecture et l’enseignement artistique amateur.

La baisse du nombre de non-salariés classiques s’accentue depuis 2013

Dans l’ensemble des secteurs non agricoles, le dynamisme des effectifs de non-salariés est porté par le succès du statut de micro-entrepreneur depuis 2009. Fin 2017, celui ci rassemble 928 000 non-salariés économiquement actifs, alors que le nombre de non-salariés classiques est de 1 867 000, en baisse de 11 % depuis 2008.

Dans l’ensemble, jusqu’en 2013, la mise en place du statut de micro-entrepreneur s’est accompagnée d’une baisse modérée des effectifs de non-salariés classiques (– 0,7 % en moyenne par an). De 2013 à 2017, le nombre de non-salariés classiques a diminué plus nettement (– 2,1 % en moyenne par an), d’autres formes de sociétés donnant le statut de dirigeant salarié étant de plus en plus choisies par les créateurs d’entreprises (notamment les sociétés par actions simplifiées) [Bonnetête, 2018].

Parmi les non-salariés classiques, les effectifs de sages femmes, infirmiers et autres professionnels paramédicaux ont été les plus dynamiques entre 2008 et 2017 (+ 51 %). Les effectifs de non-salariés classiques ont aussi nettement progressé dans les activités juridiques et comptables (+ 24 %) ou les activités de vétérinaires (+ 16 %). En revanche, ils ont baissé dans presque tous les secteurs investis par les micro-entrepreneurs, à l’exception des services divers de santé et de l’action sociale (+ 14 %) et des activités de taxis et VTC (+ 13 %). Pour ces dernières, l’augmentation est portée par l’essor des chauffeurs de VTC.

Les micro-entrepreneurs sont particulièrement nombreux dans les activités de poste et de courrier, incluant la livraison à domicile. Dans ce secteur, ils représentent 95 % des effectifs non-salariés alors que le nombre de ceux n’exerçant pas sous ce statut a diminué de 39 % depuis 2008. Plus généralement, les micro-entrepreneurs sont nombreux dans des secteurs d’activité qui ne requièrent pas un fort investissement à l’installation. C’est notamment le cas dans le commerce de détail hors magasin (70 % de micro-entrepreneurs), où le nombre de non-salariés hors micro-entrepreneurs a diminué de 57 % entre 2008 et 2017, alors que celui incluant les micro-entrepreneurs a augmenté de 42 % sur la même période. De même, dans les services personnels divers comme la réparation de biens ou l’entretien corporel (66 % de micro-entrepreneurs), l’effectif hors micro-entrepreneurs a diminué de 36 % quand celui incluant les micro-entrepreneurs a augmenté de 85 %. Il en va de même dans les activités de santé non réglementées (activités des psychologues, diététiciens, sophrologues, etc.), dans certaines activités spécialisées (design, photographie, traduction, etc.), l’enseignement, les arts, spectacles et activités récréatives. Les micro-entrepreneurs sont majoritaires dans l’ensemble des secteurs culturels et ont particulièrement investi l’enseignement artistique amateur, les arts visuels et le spectacle vivant. Ils sont également majoritaires parmi les chauffeurs de VTC (57 % en 2016 ). En revanche, ils sont quasiment ou totalement absents dans les secteurs nécessitant des frais d’installation importants (chauffeurs de taxi, métiers de bouche) ou composés essentiellement de professions réglementées n’ouvrant pas droit à ce statut (médecins, dentistes, professions paramédicales, sages femmes, professions juridiques).

Dans le secteur agricole, 21 % des 444 000 non-salariés, soit 92 000 personnes, bénéficient fin 2017 du régime du micro-bénéfice agricole (micro-BA), qui remplace le régime du forfait agricole depuis 2016. Les autres non-salariés du secteur agricole sont imposés au régime réel.

Une population plus masculine que celle des salariés

Les femmes sont minoritaires parmi les non-salariés : elles ne forment que 37 % des effectifs non agricoles et 24 % des effectifs agricoles fin 2017, alors qu’elles représentent 49 % des salariés non agricoles et 26 % des salariés agricoles. Très peu présentes dans la construction (4 %) et dans les transports et l’entreposage (11 %), elles sont beaucoup plus nombreuses dans les services aux particuliers (45 %) et sont majoritaires dans la santé et l’action sociale (58 %). Hors agriculture, trois non-salariés sur cinq, femmes ou hommes, exercent leur activité dans le commerce, les services aux particuliers ou les services aux entreprises et les services mixtes. Mais un homme non salarié sur cinq travaille dans le bâtiment, tandis qu’une femme non salariée sur cinq travaille dans la coiffure, est infirmière libérale ou sage femme (figure 3). Globalement, le micro-entrepreneuriat attire un peu plus de femmes que le non salariat classique : fin 2017, 42 % des micro-entrepreneurs sont des femmes, contre 35 % des non-salariés classiques.

tableauFigure 3a - Principaux secteurs d'activité des non-salariées fin 2017

| Non-salariées classiques | Micro-entrepreneuses | |

|---|---|---|

| Hébergement et restauration | 52 620 | 12 480 |

| Autres commerces de détail en magasin | 60 230 | 11 810 |

| Enseignement | 17 740 | 44 980 |

| Autres professions paramédicales | 68 520 | 4 360 |

| Commerce de détail hors magasin | 10 280 | 31 300 |

| Infirmiers, sages-femmes | 96 740 | 110 |

| Conseil de gestion | 16 620 | 26 250 |

| Gros œuvre (maçonnerie, couverture, charpente) | 3 210 | 160 |

| Coiffure et soins de beauté | 52 210 | 36 560 |

| Services administratifs et de soutien | 11 530 | 27 380 |

| Autres activités spécialisées | 11 300 | 30 180 |

| Travaux de finition : peinture, revêtements et autres finitions | 2 430 | 1 970 |

| Services personnels divers | 13 110 | 32 680 |

| Activités juridiques et comptables | 43 210 | 780 |

| Travail des métaux, réparation et autres industries | 7 590 | 13 590 |

| Information et communication | 5 030 | 8 700 |

| Commerce de gros | 12 010 | 8 460 |

| Autres services de santé et action sociale | 18 260 | 41 970 |

| Médecine générale | 31 480 | 10 |

| Arts, spectacles et activités récréatives | 7 990 | 18 840 |

| Architecture-ingénierie | 9 170 | 6 970 |

| Commerce et réparation d'automobiles | 4 000 | 940 |

| Médecine spécialisée, analyses médicales | 21 150 | 60 |

| Travaux de finition : menuiserie | 1 580 | 210 |

| Activités immobilières | 12 160 | 6 770 |

| Travaux d'installation : plomberie, chauffage et autres | 1 480 | 70 |

| Textile, habillement, bois, ameublement, imprimerie | 5 630 | 17 000 |

| Métiers de bouche | 9 930 | 940 |

| Travaux d'installation : électricité | 990 | 80 |

| Taxis et VTC | 3 360 | 270 |

| Pratique dentaire | 15 970 | 10 |

| Activités financières et d'assurance | 6 250 | 1 630 |

| Commerce pharmaceutique | 14 510 | 20 |

| Transports routiers de fret et services de déménagement | 2 380 | 70 |

| Construction de bâtiments et génie civil | 1 300 | 40 |

| Activités de poste (hors service universel) et de courrier, y c. livraison à domicile | 80 | 610 |

| Vétérinaires | 4 340 | 320 |

| Autres activités de transports et d’entreposage (hors poste et courrier) | 900 | 200 |

- Note : les secteurs sont présentés par ordre décroissant d'effectifs non salariés.

- Champ : France hors Mayotte, femmes exerçant une activité non salariée au 31 décembre 2017, hors agriculture.

- Source : Insee, base non-salariés 2017.

graphiqueFigure 3a - Principaux secteurs d'activité des non-salariées fin 2017

- Note : les secteurs sont présentés par ordre décroissant d'effectifs non salariés.

- Champ : France hors Mayotte, femmes exerçant une activité non salariée au 31 décembre 2017, hors agriculture.

- Source : Insee, base non-salariés 2017.

La moitié des non-salariés classiques est âgée de moins de 48 ans, contre 42 ans pour les micro-entrepreneurs et 41 ans pour les salariés

Femmes ou hommes, les non-salariés sont en moyenne plus âgés que les salariés (figure 4). Hors agriculture, leur âge médian est de 46 ans contre 41 ans pour les salariés. En effet, ils commencent leur activité non salariée plus tard, souvent après un passage par le salariat : par exemple, 81 % des nouveaux non-salariés de 2011 ou 2012 occupaient un emploi salarié dans les trois années qui ont précédé. À la fin de leur carrière professionnelle, les non-salariés touchent souvent une pension de droit direct d’un régime de base salarié : c’est le cas de 64 % des 3,1 millions de retraités non-salariés fin 2016. Cependant, près de la moitié des non-salariés retraités ont validé la majorité de leurs trimestres dans un régime de base non salarié. Ces anciens non-salariés à titre principal se sont retirés des affaires à un âge plus avancé : 61,3 ans, contre 60,5 ans pour l’ensemble des retraités.

Ainsi, dans l’agriculture comme dans l’ensemble des secteurs non agricoles, 14 % des non-salariés ont 60 ans ou plus (contre 5 % parmi les salariés non agricoles et 7 % parmi les salariés agricoles). Ils sont 32 % parmi les médecins libéraux et environ 20 % parmi les non-salariés exerçant comme dentistes, dans le commerce pharmaceutique ou dans certaines activités de services (conseil de gestion, activités immobilières, architecture ou ingénierie). À l’inverse, la part des 60 ans ou plus ne dépasse pas 8 % parmi les chauffeurs de VTC et les non-salariés exerçant dans les services paysagers, les métiers de bouche, la coiffure et les soins de beauté et la construction. Dans ces secteurs, les cessations d’activité interviennent plus tôt en raison de la pénibilité du travail et de débuts d’activité plus précoces.

Les moins de 30 ans sont moins nombreux parmi les non-salariés que parmi les salariés : 10 % hors agriculture et 6 % dans le secteur agricole (contre 21 % et 25 % parmi les salariés). Parmi les non-salariés, les moins de 30 ans sont particulièrement nombreux dans les activités de poste et de courrier (79 %), notamment dans les activités de livraison à domicile qui nécessitent souvent une bonne condition physique. Ils sont aussi très nombreux parmi les professions paramédicales autres qu’infirmiers (26 %), professions où l’installation à son compte intervient souvent juste après la fin des études. Ils sont surreprésentés dans l’information et la communication, les activités spécialisées diverses (design, photographie, traduction, etc.), les arts, spectacles et activités récréatives, la coiffure et les soins de beauté, ainsi que parmi les chauffeurs de VTC. Dans ces activités, les jeunes s’installent le plus souvent comme micro-entrepreneurs. À l’inverse, en raison notamment de la durée des études préalables, les moins de 30 ans sont très rares parmi les pharmaciens et représentent moins de 5 % des chauffeurs de taxi, des médecins et des non-salariés travaillant dans la finance et l’assurance. Les jeunes sont également peu présents dans les transports routiers de fret, les activités de culture agricole et le commerce de détail en magasin, ainsi que parmi les vétérinaires, activités nécessitant un certain capital de départ ou rarement exercées en début de vie professionnelle en tant qu’indépendants.

Les micro-entrepreneurs sont globalement plus jeunes, avec un âge médian de 42 ans, que les non-salariés classiques (48 ans). Leur profil est cependant très différent selon les secteurs d’activité (figure 5). Il peut s’agir de cadres confirmés poursuivant leur activité professionnelle sous un autre statut au moment du passage à la retraite (par exemple dans le conseil de gestion), de jeunes s’engageant dans la vie professionnelle (livreurs à vélo, information et communication), de professionnels choisissant un statut jugé plus adapté à leur activité, comme dans la construction ou certaines activités commerciales, ou encore de salariés exerçant de façon ponctuelle ou plus régulière une activité d’appoint, en marge de leur activité principale (enseignement, activités artistiques et récréatives).

tableauFigure 4 - Structure par sexe et par âge des non-salariés et des salariés fin 2017

| Âge | Femmes | Hommes | ||||

|---|---|---|---|---|---|---|

| Salariés | Non-salariés classiques | Micro-entrepreneurs | Salariés | Non-salariés classiques | Micro-entrepreneurs | |

| 15 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 16 | 0,01 | 0,00 | 0,00 | 0,01 | 0,00 | 0,00 |

| 17 | 0,04 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 |

| 18 | 0,22 | 0,00 | 0,03 | 0,20 | 0,00 | 0,13 |

| 19 | 0,40 | 0,01 | 0,10 | 0,38 | 0,01 | 0,30 |

| 20 | 0,53 | 0,01 | 0,19 | 0,54 | 0,03 | 0,48 |

| 21 | 0,67 | 0,02 | 0,28 | 0,68 | 0,05 | 0,60 |

| 22 | 0,78 | 0,06 | 0,37 | 0,79 | 0,08 | 0,71 |

| 23 | 0,87 | 0,13 | 0,50 | 0,88 | 0,14 | 0,84 |

| 24 | 0,96 | 0,20 | 0,67 | 0,98 | 0,20 | 0,97 |

| 25 | 1,06 | 0,29 | 0,80 | 1,10 | 0,28 | 1,11 |

| 26 | 1,11 | 0,41 | 0,92 | 1,16 | 0,38 | 1,25 |

| 27 | 1,14 | 0,51 | 1,00 | 1,21 | 0,51 | 1,35 |

| 28 | 1,15 | 0,63 | 1,04 | 1,23 | 0,63 | 1,37 |

| 29 | 1,16 | 0,72 | 1,10 | 1,26 | 0,76 | 1,46 |

| 30 | 1,16 | 0,75 | 1,11 | 1,26 | 0,86 | 1,52 |

| 31 | 1,18 | 0,79 | 1,15 | 1,28 | 0,98 | 1,57 |

| 32 | 1,17 | 0,82 | 1,11 | 1,27 | 1,03 | 1,53 |

| 33 | 1,16 | 0,82 | 1,10 | 1,26 | 1,11 | 1,49 |

| 34 | 1,16 | 0,81 | 1,10 | 1,24 | 1,16 | 1,48 |

| 35 | 1,23 | 0,87 | 1,14 | 1,32 | 1,31 | 1,53 |

| 36 | 1,25 | 0,88 | 1,15 | 1,33 | 1,40 | 1,56 |

| 37 | 1,26 | 0,92 | 1,17 | 1,33 | 1,50 | 1,55 |

| 38 | 1,20 | 0,89 | 1,11 | 1,27 | 1,49 | 1,47 |

| 39 | 1,18 | 0,86 | 1,09 | 1,25 | 1,50 | 1,41 |

| 40 | 1,19 | 0,89 | 1,08 | 1,26 | 1,56 | 1,38 |

| 41 | 1,16 | 0,87 | 1,03 | 1,22 | 1,55 | 1,32 |

| 42 | 1,19 | 0,88 | 1,02 | 1,26 | 1,61 | 1,33 |

| 43 | 1,27 | 0,95 | 1,09 | 1,33 | 1,73 | 1,37 |

| 44 | 1,34 | 1,02 | 1,15 | 1,40 | 1,90 | 1,45 |

| 45 | 1,36 | 1,07 | 1,17 | 1,42 | 2,01 | 1,44 |

| 46 | 1,36 | 1,08 | 1,20 | 1,40 | 2,09 | 1,41 |

| 47 | 1,31 | 1,05 | 1,13 | 1,35 | 2,08 | 1,35 |

| 48 | 1,29 | 1,03 | 1,06 | 1,33 | 2,06 | 1,29 |

| 49 | 1,28 | 1,01 | 1,03 | 1,30 | 2,06 | 1,23 |

| 50 | 1,26 | 0,99 | 1,04 | 1,29 | 2,08 | 1,22 |

| 51 | 1,28 | 1,03 | 0,99 | 1,30 | 2,14 | 1,21 |

| 52 | 1,27 | 1,02 | 0,97 | 1,29 | 2,12 | 1,19 |

| 53 | 1,27 | 1,01 | 0,96 | 1,29 | 2,17 | 1,18 |

| 54 | 1,24 | 0,98 | 0,90 | 1,25 | 2,14 | 1,11 |

| 55 | 1,17 | 0,92 | 0,84 | 1,18 | 2,03 | 1,05 |

| 56 | 1,15 | 0,91 | 0,82 | 1,15 | 2,01 | 1,03 |

| 57 | 1,09 | 0,87 | 0,74 | 1,09 | 1,94 | 0,96 |

| 58 | 1,04 | 0,86 | 0,70 | 1,03 | 1,92 | 0,92 |

| 59 | 0,94 | 0,80 | 0,61 | 0,93 | 1,80 | 0,88 |

| 60 | 0,78 | 0,75 | 0,58 | 0,69 | 1,56 | 0,85 |

| 61 | 0,62 | 0,66 | 0,50 | 0,50 | 1,39 | 0,82 |

| 62 | 0,39 | 0,54 | 0,43 | 0,35 | 1,16 | 0,77 |

| 63 | 0,25 | 0,44 | 0,41 | 0,25 | 1,02 | 0,76 |

| 64 | 0,19 | 0,38 | 0,35 | 0,19 | 0,88 | 0,68 |

| 65 | 0,13 | 0,32 | 0,31 | 0,14 | 0,75 | 0,67 |

| 66 | 0,07 | 0,24 | 0,29 | 0,09 | 0,60 | 0,60 |

| 67 | 0,06 | 0,20 | 0,26 | 0,07 | 0,52 | 0,57 |

| 68 | 0,04 | 0,18 | 0,23 | 0,06 | 0,47 | 0,52 |

| 69 | 0,03 | 0,16 | 0,19 | 0,05 | 0,41 | 0,45 |

| 70 | 0,03 | 0,13 | 0,16 | 0,04 | 0,36 | 0,36 |

| 71 | 0,02 | 0,11 | 0,12 | 0,03 | 0,29 | 0,28 |

| 72 | 0,01 | 0,08 | 0,08 | 0,02 | 0,19 | 0,18 |

| 73 | 0,01 | 0,07 | 0,07 | 0,02 | 0,17 | 0,14 |

| 74 | 0,01 | 0,06 | 0,05 | 0,01 | 0,14 | 0,12 |

| 75 | 0,01 | 0,05 | 0,04 | 0,01 | 0,11 | 0,08 |

| 76 | 0,00 | 0,03 | 0,03 | 0,01 | 0,08 | 0,06 |

| 77 | 0,00 | 0,03 | 0,02 | 0,01 | 0,06 | 0,05 |

| 78 | 0,00 | 0,03 | 0,01 | 0,00 | 0,06 | 0,03 |

| 79 | 0,00 | 0,02 | 0,01 | 0,00 | 0,04 | 0,03 |

| 80 | 0,00 | 0,02 | 0,01 | 0,00 | 0,03 | 0,02 |

| 81 | 0,00 | 0,01 | 0,01 | 0,00 | 0,03 | 0,02 |

| 82 | 0,00 | 0,01 | 0,00 | 0,00 | 0,02 | 0,01 |

| 83 | 0,00 | 0,01 | 0,00 | 0,00 | 0,02 | 0,01 |

| 84 | 0,00 | 0,01 | 0,00 | 0,00 | 0,01 | 0,01 |

| 85 | 0,00 | 0,01 | 0,00 | 0,00 | 0,01 | 0,01 |

| 86 | 0,00 | 0,01 | 0,00 | 0,00 | 0,01 | 0,00 |

| 87 | 0,00 | 0,01 | 0,00 | 0,00 | 0,01 | 0,00 |

| 88 | 0,00 | 0,00 | 0,00 | 0,00 | 0,01 | 0,00 |

| 89 | 0,00 | 0,01 | 0,00 | 0,00 | 0,01 | 0,00 |

| 90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 92 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 93 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 94 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 95 ou plus | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

- Lecture : parmi les non-salariés classiques en activité au 31 décembre 2017, 1,6 % sont des hommes agés de 40 ans.

- Champ : France hors Mayotte, personnes exerçant une activité non salariée ou salariée au 31 décembre 2017, hors agriculture.

- Source : Insee, base non-salariés 2017, déclarations annuelles de données sociales et déclarations sociales nominatives 2017.

graphiqueFigure 4 - Structure par sexe et par âge des non-salariés et des salariés fin 2017

- Lecture : parmi les non-salariés classiques en activité au 31 décembre 2017, 1,6 % sont des hommes agés de 40 ans.

- Champ : France hors Mayotte, personnes exerçant une activité non salariée ou salariée au 31 décembre 2017, hors agriculture.

- Source : Insee, base non-salariés 2017, déclarations annuelles de données sociales et déclarations sociales nominatives 2017.

tableauFigure 5a - Structure par sexe et par âge des non-salariés dans l'agriculture fin 2017

| Âge | Femmes | Hommes | ||

|---|---|---|---|---|

| Non-salariées au bénéfice réel | Micro-bénéfice agricole | Non-salariés au bénéfice réel | Micro-bénéfice agricole | |

| 15 | 0 | 0 | 0 | 0 |

| 16 | 0 | 0 | 0 | 0 |

| 17 | 0 | 0 | 0 | 0 |

| 18 | 0,001 | 0,001 | 0,010 | 0,009 |

| 19 | 0,004 | 0,006 | 0,043 | 0,043 |

| 20 | 0,009 | 0,014 | 0,096 | 0,103 |

| 21 | 0,022 | 0,035 | 0,187 | 0,221 |

| 22 | 0,032 | 0,046 | 0,275 | 0,289 |

| 23 | 0,042 | 0,048 | 0,370 | 0,410 |

| 24 | 0,060 | 0,077 | 0,448 | 0,499 |

| 25 | 0,078 | 0,101 | 0,565 | 0,608 |

| 26 | 0,102 | 0,156 | 0,670 | 0,619 |

| 27 | 0,121 | 0,165 | 0,795 | 0,737 |

| 28 | 0,145 | 0,195 | 0,879 | 0,777 |

| 29 | 0,158 | 0,229 | 1,035 | 0,863 |

| 30 | 0,187 | 0,233 | 1,113 | 0,978 |

| 31 | 0,210 | 0,265 | 1,217 | 0,976 |

| 32 | 0,222 | 0,305 | 1,293 | 1,108 |

| 33 | 0,258 | 0,324 | 1,414 | 1,194 |

| 34 | 0,280 | 0,353 | 1,449 | 1,214 |

| 35 | 0,317 | 0,416 | 1,542 | 1,282 |

| 36 | 0,330 | 0,423 | 1,612 | 1,316 |

| 37 | 0,362 | 0,446 | 1,637 | 1,386 |

| 38 | 0,373 | 0,446 | 1,612 | 1,239 |

| 39 | 0,400 | 0,467 | 1,618 | 1,216 |

| 40 | 0,404 | 0,474 | 1,645 | 1,371 |

| 41 | 0,445 | 0,463 | 1,687 | 1,336 |

| 42 | 0,451 | 0,511 | 1,789 | 1,371 |

| 43 | 0,532 | 0,489 | 1,932 | 1,471 |

| 44 | 0,549 | 0,534 | 2,101 | 1,672 |

| 45 | 0,601 | 0,609 | 2,195 | 1,639 |

| 46 | 0,616 | 0,680 | 2,273 | 1,853 |

| 47 | 0,655 | 0,638 | 2,352 | 1,883 |

| 48 | 0,681 | 0,665 | 2,427 | 1,973 |

| 49 | 0,712 | 0,718 | 2,469 | 2,060 |

| 50 | 0,755 | 0,765 | 2,591 | 2,198 |

| 51 | 0,807 | 0,789 | 2,760 | 2,443 |

| 52 | 0,853 | 0,909 | 2,865 | 2,510 |

| 53 | 0,932 | 0,963 | 2,985 | 2,691 |

| 54 | 0,884 | 1,039 | 2,976 | 2,658 |

| 55 | 0,924 | 1,052 | 2,992 | 2,745 |

| 56 | 0,974 | 1,173 | 2,998 | 2,842 |

| 57 | 0,966 | 1,185 | 2,883 | 2,950 |

| 58 | 0,966 | 1,279 | 2,807 | 2,924 |

| 59 | 0,950 | 1,275 | 2,559 | 2,805 |

| 60 | 0,779 | 1,216 | 1,840 | 2,064 |

| 61 | 0,666 | 1,032 | 1,473 | 1,749 |

| 62 | 0,456 | 0,652 | 1,014 | 1,150 |

| 63 | 0,396 | 0,591 | 0,770 | 1,012 |

| 64 | 0,329 | 0,589 | 0,633 | 0,909 |

| 65 | 0,280 | 0,449 | 0,463 | 0,754 |

| 66 | 0,215 | 0,353 | 0,357 | 0,562 |

| 67 | 0,188 | 0,295 | 0,290 | 0,491 |

| 68 | 0,166 | 0,312 | 0,252 | 0,470 |

| 69 | 0,148 | 0,287 | 0,207 | 0,362 |

| 70 | 0,111 | 0,255 | 0,177 | 0,343 |

| 71 | 0,099 | 0,209 | 0,127 | 0,217 |

| 72 | 0,064 | 0,135 | 0,085 | 0,158 |

| 73 | 0,053 | 0,103 | 0,073 | 0,126 |

| 74 | 0,051 | 0,092 | 0,060 | 0,127 |

| 75 | 0,039 | 0,093 | 0,053 | 0,101 |

| 76 | 0,028 | 0,079 | 0,044 | 0,060 |

| 77 | 0,030 | 0,046 | 0,035 | 0,062 |

| 78 | 0,028 | 0,080 | 0,032 | 0,057 |

| 79 | 0,026 | 0,058 | 0,024 | 0,067 |

| 80 | 0,021 | 0,055 | 0,018 | 0,052 |

| 81 | 0,021 | 0,060 | 0,020 | 0,041 |

| 82 | 0,016 | 0,046 | 0,019 | 0,036 |

| 83 | 0,018 | 0,043 | 0,018 | 0,036 |

| 84 | 0,014 | 0,050 | 0,010 | 0,037 |

| 85 | 0,012 | 0,029 | 0,012 | 0,029 |

| 86 | 0,010 | 0,034 | 0,011 | 0,021 |

| 87 | 0,008 | 0,029 | 0,005 | 0,014 |

| 88 | 0,009 | 0,016 | 0,005 | 0,017 |

| 89 | 0,007 | 0,023 | 0,007 | 0,009 |

| 90 | 0,005 | 0,021 | 0,003 | 0,009 |

| 91 | 0,004 | 0,010 | 0,004 | 0,006 |

| 92 | 0,004 | 0,008 | 0,003 | 0,003 |

| 93 | 0,004 | 0,009 | 0,002 | 0,003 |

| 94 | 0,002 | 0,008 | 0,002 | 0,002 |

| 95 ou plus | 0,006 | 0,025 | 0,004 | 0,010 |

- Note : dans l'agriculture, sont distingués les non-salariés imposés au régime du bénéfice réel de ceux bénéficiant du régime du micro-bénéfice agricole (micro-BA).

- Champ : France hors Mayotte, personnes exerçant une activité non salariée au 31 décembre 2017.

- Source : Insee, base non-salariés 2017.

graphiqueFigure 5a - Structure par sexe et par âge des non-salariés dans l'agriculture fin 2017

- Note : dans l'agriculture, sont distingués les non-salariés imposés au régime du bénéfice réel de ceux bénéficiant du régime du micro-bénéfice agricole (micro-BA).

- Champ : France hors Mayotte, personnes exerçant une activité non salariée au 31 décembre 2017.

- Source : Insee, base non-salariés 2017.

Trois micro-entrepreneurs et un non-salarié classique sur dix cumulent leur activité non salariée avec un emploi salarié

Fin 2017, dans les secteurs non agricoles, 9 % des non-salariés classiques exercent en parallèle une activité salariée, contre 29 % des micro-entrepreneurs [Théron 2019]. Ces pluriactifs sont nombreux dans l’enseignement, aussi bien parmi les non-salariés classiques (19 %) que parmi les micro-entrepreneurs (49 %), les services divers de la santé – psychologues, diététiciens, sophrologues et autres professions non réglementées – et l’action sociale (23 % des non-salariés classiques et 45 % des micro-entrepreneurs), les arts, spectacles et activités récréatives (respectivement 15 % et 44 %), les activités spécialisées diverses – design, photographie, traduction, etc. – (12 % et 34 %), l’information et la communication (12 % et 38 %), les services administratifs et de soutien (14 % et 32 %), le conseil de gestion (16 % et 35 %). La pluriactivité concerne aussi 34 % des médecins spécialistes et 21 % des généralistes. En revanche, elle est peu fréquente (entre 5 % et 8 % des non-salariés) dans les métiers du bâtiment, parmi les vétérinaires et les dentistes, et presque absente (moins de 5 %) parmi les pharmaciens, les chauffeurs de taxi, dans les métiers de bouche et les activités juridiques et comptables. Dans l’agriculture, 20 % des personnes bénéficiant du régime du micro-BA et 11 % de celles imposées au régime réel (c’est-à-dire hors micro-BA) occupent également un poste salarié en fin d’année, la pluriactivité étant particulièrement répandue dans les activités de production de céréales et de grandes cultures (35 % des non-salariés au micro-BA et 19 % de ceux imposés au régime réel).

Dans tous les secteurs, excepté la santé et les services aux particuliers, seulement une minorité de pluriactifs exercent leur activité salariée dans le même secteur que leur activité non salariée. Ainsi, l’activité salariée n’est pas, le plus souvent, un prolongement de l’activité non salariée, mais correspond à une activité différente. Par exemple, seuls 7 % des pluriactifs travaillant comme non-salariés dans les activités de poste et de courrier ont en parallèle un emploi salarié dans les transports et l’entreposage. De même, 13 % des pluriactifs travaillant comme non-salariés dans l’agriculture exercent leur activité salariée dans ce même secteur ; 15 % des pluriactifs travaillant comme non-salariés dans l’habillement, le travail du bois, la fabrication de meubles ou l’imprimerie exercent leur activité salariée dans l’industrie. C’est dans l’enseignement et surtout dans la santé que les activités salariée et non salariée coïncident le plus fréquemment : 45 % des pluriactifs de l’enseignement et 71 % de ceux de la santé sont dans ce cas.

En moyenne, la part du revenu d’activité non salariée dans le revenu global des pluriactifs s’élève à 16 % dans l’industrie, 19 % dans les services aux particuliers (hors santé), 21 % dans le commerce, 22 % dans les transports, 23 % dans la construction et 24 % dans les services aux entreprises et les services mixtes. Ainsi, sur l’ensemble des secteurs hors agriculture, le revenu total perçu en 2017 provient majoritairement de l’activité non salariée pour seulement un pluriactif sur quatre (figure 6a). Cependant, dans la santé, comme dans le commerce pharmaceutique et les activités juridiques et comptables, l’activité non salariée constitue l’activité principale pour au moins la moitié des pluriactifs : ces derniers tirent la majorité de leurs revenus de leur activité non salariée. Dans la santé, par exemple, c’est le cas pour 49 % des pluriactifs et l’activité non salariée rapporte en moyenne 63 % du revenu global des pluriactifs. Dans le commerce pharmaceutique, 67 % des pluriactifs sont principalement non-salariés et le revenu tiré de l’activité non salariée représente en moyenne 66 % du revenu global des pluriactifs. Dans tous les autres secteurs, l’activité non salariée constitue l’activité principale pour moins d’un quart des pluriactifs : c’est le cas pour 11 % des pluriactifs qui exercent leur activité non salariée dans l’industrie, 14 % dans les transports et l’entreposage, 16 % dans le commerce, 18 % dans les services (hors santé) et 21 % dans la construction.

Dans l’agriculture, 45 % des pluriactifs sont principalement non-salariés, au sens où leur régime de couverture pour l’assurance maladie est le régime agricole. Mais seuls 22 % des pluriactifs retirent la majorité de leurs revenus de leur activité non salariée agricole (figure 6b). En moyenne, le revenu non salarié représente 24 % du revenu global des pluriactifs du secteur agricole.

tableauFigure 6a - Répartition des non-salariés du secteur non agricole selon l'emploi principal fin 2017

| Ensemble | Non-salariés classiques | Micro-entrepreneurs | |

|---|---|---|---|

| Ensemble | 2 795 | 1 867 | 928 |

| Monoactifs en fin d'année | 2 354 | 1 693 | 660 |

| Pluriactifs en fin d'année | 441 | 174 | 267 |

| Part des pluriactifs principalement non-salariés (en %) | 23,8 | 41,2 | 12,5 |

| Part des pluriactifs principalement salariés (en %) | 76,2 | 58,8 | 87,5 |

- Note : le statut principal des non-salariés pluriactifs est ici déterminé en comparant les revenus provenant de l'activité non salariée aux salaires perçus.

- Champ : France hors Mayotte, personnes exerçant une activité non salariée au 31 décembre 2017.

- Source : Insee, base non-salariés 2017.

Hors agriculture, les non-salariés classiques perçoivent un revenu d’activité non salariée de 3 580 euros par mois, les micro-entrepreneurs de 470 euros

En 2017, les non-salariés retirent en moyenne 2 580 euros par mois de leur activité non salariée dans l’ensemble des secteurs hors agriculture, et 1 410 euros dans le secteur agricole [Salembier 2019].

Les activités de poste et de courrier (qui comprennent la livraison à domicile), le commerce de détail hors magasin, les arts, spectacles et activités récréatives ainsi que les services personnels ou l’enseignement génèrent les revenus les plus faibles : de 330 à 920 euros en moyenne par mois. Ce faible niveau de revenu s’explique en partie par une présence importante de micro-entrepreneurs dans ces secteurs, l’activité non salariée constituant alors souvent une activité d’appoint.

En effet, tous secteurs confondus, les micro-entrepreneurs perçoivent en moyenne 470 euros par mois. Les revenus des micro-entrepreneurs économiquement actifs, limités par les plafonds imposés sur le chiffre d’affaires réalisé, varient peu d’un secteur à l’autre. Ils sont toutefois plus élevés dans la construction (630 euros mensuels moyens) et les services aux entreprises et les services mixtes, notamment dans l’architecture ingénierie, les activités immobilières, les activités financières et d’assurance et le conseil de gestion (plus de 600 euros mensuels dans ces secteurs).

Tous secteurs confondus, les non-salariés classiques perçoivent en moyenne 3 580 euros par mois au titre de leur activité non salariée, soit près de huit fois plus que les micro-entrepreneurs. Les secteurs les moins rémunérateurs sont les mêmes que pour l’ensemble des non-salariés : 1 200 euros par mois pour le commerce de détail hors magasin, 1 450 euros pour les services personnels, 1 550 euros pour les arts, spectacles et activités récréatives, et 1 640 euros pour l’enseignement. Les activités de taxis et VTC s’ajoutent à cette liste, avec un revenu mensuel moyen de 1 410 euros en 2017. À l’autre extrémité de l’échelle, les revenus moyens des non-salariés classiques les plus élevés sont perçus par les médecins spécialisés et analystes médicaux (11 040 euros), les dentistes (9 120 euros), les juristes et comptables (8 340 euros), les médecins généralistes (7 220 euros) et les pharmaciens (6 850 euros).

Créer son entreprise est associé à un risque en matière de revenus

Hors agriculture, 8 % des non-salariés classiques déclarent un revenu nul, parce qu’ils n’ont pas dégagé de bénéfice ou se rémunèrent différemment, en choisissant par exemple de se verser des dividendes pour les gérants majoritaires. Les non-salariés qui n’ont pas dégagé de revenu peuvent bénéficier de revenus d’autres natures (salaires, pensions de retraite, revenus de la propriété, etc.) ou des ressources des autres membres de leur famille [Insee, 2015]. Ils peuvent vivre de leurs économies, accumulées avant de créer leur entreprise, ou investir les bénéfices dégagés une fois celle ci établie pour en augmenter le capital social. Les revenus nuls sont surreprésentés parmi les créateurs lançant leur activité, mais cette situation peut difficilement durer. La grande majorité des personnes commençant une activité non salariée ont été salariées auparavant. Les salariés s’installant à leur compte subissent en moyenne une perte transitoire de revenus par rapport à ce qu’ils auraient perçu en étant restés salariés, perte pouvant perdurer plusieurs années après l’installation. Ils s’exposent à un risque sur leurs revenus professionnels futurs, risque d’autant plus fort que leur rémunération salariée initiale est élevée. Plus généralement, la pérennité de l’activité non salariée dépend du secteur d’activité et de la catégorie sous laquelle la personne l’exerce (profession libérale, entrepreneur individuel ou gérant majoritaire de société), mais plus encore du niveau de revenu qu’elle en dégage : en particulier, ne pas dégager de revenus positifs accroît très fortement le risque de cesser son entreprise (encadré 2). En 2016, selon l’enquête Conditions de travail (annexe Sources), 34 % des artisans et 40 % des commerçants déclarent craindre pour la pérennité de leur emploi dans les douze mois à venir, contre seulement 24 % des salariés.

Les disparités de revenu sont plus marquées parmi les non-salariés classiques que parmi les salariés

Hors agriculture, les disparités de revenu d’activité sont bien plus marquées parmi les non-salariés que parmi les salariés : alors que le rapport interdécile D9/D1 du revenu salarial (revenu non corrigé du temps de travail) est de 23 dans le secteur privé, celui du revenu non salarial (y compris micro-entrepreneurs) est de 100. Ceci illustre en partie les revenus plus faibles des micro-entrepreneurs, du fait de périodes d’activité parfois très parcellaires et des plafonds imposés sur le chiffre d’affaires. Mais même en se limitant au haut de la distribution des revenus, le rapport interdécile D9/D5 du revenu non salarial (3,5 hors micro-entrepreneurs ; 5,1 en les intégrant) est lui aussi plus élevé que celui du revenu salarial (2,2).

Parmi l’ensemble des non-salariés classiques qui perçoivent un revenu positif en 2017, 10 % gagnent moins de 510 euros par mois au titre de leur activité non salariée (1er décile ou D1), 25 % moins de 1 210 euros et 50 % moins de 2 460 euros mensuels (figure 7). En haut de l’échelle de rémunération, 25 % ont perçu plus de 4 580 euros, et 10 % plus de 8 330 euros par mois (9e décile ou D9). Le rapport interdécile (D9/D1) du revenu d’activité annualisé (c’est à dire en tenant compte de la durée d’affiliation au régime de protection sociale des non-salariés dans l’année) est ainsi de 16 pour les non-salariés classiques dégageant un revenu positif. Les inégalités de revenu diffèrent selon les secteurs : elles sont plus modérées dans les secteurs de la construction et des transports (rapport interdécile inférieur à 9), ainsi que dans la santé où les revenus sont rarement très bas. Elles sont plus élevées dans le commerce et les services aux entreprises et les services mixtes, secteurs où le rapport interdécile est proche de 20. Dans le commerce, les revenus varient très fortement entre le commerçant sur les éventaires et les marchés et le titulaire d’une officine de pharmacie. Dans les services aux entreprises et les services mixtes, les inégalités de revenu sont importantes quelle que soit l’activité, en particulier dans les activités immobilières, le conseil de gestion, les services administratifs et de soutien et les activités spécialisées diverses. Les inégalités les plus fortes s’observent toutefois dans les arts, spectacles et activités récréatives, où le rapport interdécile atteint 32 : les 10 % de non-salariés classiques les moins bien rémunérés du secteur ont perçu moins de 120 euros mensuels, tandis que les 10 % les mieux rémunérés ont dégagé plus de 3 880 euros. Dans ce secteur cohabitent un nombre important de revenus très faibles et de revenus plutôt élevés, sans que ces derniers n’atteignent les niveaux observés dans le haut de la distribution d’autres secteurs : le montant du dernier centile de revenu y est de 13 260 euros mensuels, cela reste inférieur à celui observé pour l’ensemble des non-salariés classiques (24 660 euros mensuels), et plus encore à celui atteint dans les activités juridiques et comptables (57 210 euros mensuels).

Au delà des rapports interdéciles, les inégalités de revenu peuvent être appréhendées à l’aide d’indicateurs de concentration : parmi les non-salariés classiques (hors secteur agricole, hors revenus nuls), la moitié la moins rémunérée ne concentre que 16 % des revenus (contre 29 % pour les salariés du privé), tandis que les 10 % les mieux rémunérés en concentrent à eux seuls 40 % (contre 27 % pour les salariés du privé) (figure 8a). Concentration et disparité vont naturellement de pair : la concentration des revenus est particulièrement forte dans les secteurs où le rapport interdécile est élevé ; c’est particulièrement le cas dans les arts, spectacles et activités récréatives, où la moitié la moins rémunérée des non-salariés classiques ne se partage que 11 % des revenus du secteur, tandis que les 10 % les mieux rémunérés en concentrent 47 % et les 1 % les mieux rémunérés 18 % (figure 8b). A contrario, la concentration des revenus est nettement moins forte parmi les professionnels paramédicaux et les sages femmes, professions réglementées : la moitié la moins rémunérée d’entre eux perçoit 29 % des revenus du secteur, tandis que les 10 % les mieux rémunérés en concentrent 23 %.

tableauFigure 7 - Distribution des revenus mensuels des non-salariés classiques en 2017 par secteur d'activité

| 1er décile | Médiane | 9e décile | |

|---|---|---|---|

| Commerce de détail hors magasin | 100 | 740 | 3 070 |

| Arts spectacles et activités récréatives | 120 | 1 010 | 3 880 |

| Taxis et VTC | 490 | 1 170 | 2 800 |

| Enseignement | 220 | 1 250 | 3 750 |

| Coiffure et soins de beauté | 440 | 1 290 | 2 690 |

| Textile, habillement, bois, ameublement, imprimerie | 260 | 1 450 | 4 860 |

| Hébergement et restauration | 290 | 1 450 | 4 230 |

| Commerce de détail en magasin (y c. métiers de bouche) | 380 | 1 720 | 4 970 |

| Commerce et réparation automobile | 500 | 1 990 | 5 120 |

| Services administratifs et de soutien | 360 | 2 100 | 7 250 |

| Construction | 680 | 2 180 | 5 070 |

| Activités immobilières | 300 | 2 260 | 7 930 |

| Commerce de gros | 420 | 2 450 | 8 270 |

| Ensemble | 510 | 2 460 | 8 330 |

| Travail des métaux, réparation et autres industries | 470 | 2 530 | 7 360 |

| Conseil de gestion, architecture, ingénierie | 510 | 2 880 | 8 740 |

| Information et communication | 490 | 3 160 | 7 800 |

| Professions paramédicales et sages-femmes | 1 380 | 3 300 | 6 190 |

| Activités financières et d'assurance | 820 | 4 760 | 13 410 |

| Activités juridiques et comptables | 1 520 | 4 830 | 18 940 |

| Commerce pharmaceutique | 2 450 | 5 270 | 13 430 |

| Médecins, dentistes | 2 160 | 7 200 | 17 740 |

- Lecture : en 2017, les non-salariés classiques dans le commerce de gros ont un revenu d'activité médian de 2 450 euros par mois. 10 % d'entre eux gagnent plus de 8 270 euros et 10 % moins de 420 euros.

- Champ : France hors Mayotte, personnes exerçant une activité non salariée au 31 décembre 2017, hors revenus nuls, hors taxés d’office, hors micro-entrepreneurs et hors agriculture.

- Source : Insee, base non-salariés 2017.

graphiqueFigure 7 - Distribution des revenus mensuels des non-salariés classiques en 2017 par secteur d'activité

- Lecture : en 2017, les non-salariés classiques dans le commerce de gros ont un revenu d'activité médian de 2 450 euros par mois. 10 % d'entre eux gagnent plus de 8 270 euros et 10 % moins de 420 euros.

- Champ : France hors Mayotte, personnes exerçant une activité non salariée au 31 décembre 2017, hors revenus nuls, hors taxés d’office, hors micro-entrepreneurs et hors agriculture.

- Source : Insee, base non-salariés 2017.

tableauFigure 8a - Concentration des revenus d'activité des non-salariés classiques et des salariés du privé en 2017

| Part cumulée des effectifs, triés par revenu croissant, en % | Part cumulée du revenu, en % | |

|---|---|---|

| Non-salariés classiques | Salariés du privé | |

| 1 | 0,003 | 0,128 |

| 2 | 0,015 | 0,331 |

| 3 | 0,039 | 0,583 |

| 4 | 0,077 | 0,871 |

| 5 | 0,128 | 1,186 |

| 6 | 0,196 | 1,527 |

| 7 | 0,278 | 1,893 |

| 8 | 0,377 | 2,283 |

| 9 | 0,492 | 2,696 |

| 10 | 0,620 | 3,131 |

| 11 | 0,758 | 3,586 |

| 12 | 0,907 | 4,060 |

| 13 | 1,069 | 4,553 |

| 14 | 1,242 | 5,061 |

| 15 | 1,428 | 5,583 |

| 16 | 1,626 | 6,116 |

| 17 | 1,836 | 6,660 |

| 18 | 2,057 | 7,214 |

| 19 | 2,291 | 7,778 |

| 20 | 2,538 | 8,352 |

| 21 | 2,795 | 8,936 |

| 22 | 3,064 | 9,529 |

| 23 | 3,344 | 10,130 |

| 24 | 3,635 | 10,740 |

| 25 | 3,938 | 11,358 |

| 26 | 4,253 | 11,984 |

| 27 | 4,579 | 12,618 |

| 28 | 4,917 | 13,259 |

| 29 | 5,267 | 13,909 |

| 30 | 5,629 | 14,565 |

| 31 | 6,003 | 15,230 |

| 32 | 6,390 | 15,901 |

| 33 | 6,788 | 16,581 |

| 34 | 7,198 | 17,267 |

| 35 | 7,621 | 17,961 |

| 36 | 8,055 | 18,662 |

| 37 | 8,501 | 19,371 |

| 38 | 8,960 | 20,087 |

| 39 | 9,431 | 20,811 |

| 40 | 9,916 | 21,542 |

| 41 | 10,413 | 22,281 |

| 42 | 10,925 | 23,028 |

| 43 | 11,449 | 23,782 |

| 44 | 11,987 | 24,545 |

| 45 | 12,538 | 25,315 |

| 46 | 13,102 | 26,094 |

| 47 | 13,681 | 26,881 |

| 48 | 14,274 | 27,676 |

| 49 | 14,882 | 28,480 |

| 50 | 15,505 | 29,293 |

| 51 | 16,144 | 30,114 |

| 52 | 16,798 | 30,944 |

| 53 | 17,467 | 31,783 |

| 54 | 18,153 | 32,632 |

| 55 | 18,855 | 33,490 |

| 56 | 19,574 | 34,358 |

| 57 | 20,311 | 35,236 |

| 58 | 21,065 | 36,124 |

| 59 | 21,838 | 37,022 |

| 60 | 22,628 | 37,931 |

| 61 | 23,437 | 38,850 |

| 62 | 24,265 | 39,781 |

| 63 | 25,113 | 40,724 |

| 64 | 25,981 | 41,678 |

| 65 | 26,871 | 42,644 |

| 66 | 27,782 | 43,624 |

| 67 | 28,717 | 44,616 |

| 68 | 29,675 | 45,622 |

| 69 | 30,657 | 46,643 |

| 70 | 31,666 | 47,678 |

| 71 | 32,701 | 48,728 |

| 72 | 33,764 | 49,794 |

| 73 | 34,857 | 50,877 |

| 74 | 35,981 | 51,977 |

| 75 | 37,138 | 53,096 |

| 76 | 38,329 | 54,234 |

| 77 | 39,558 | 55,392 |

| 78 | 40,827 | 56,572 |

| 79 | 42,137 | 57,775 |

| 80 | 43,491 | 59,004 |

| 81 | 44,893 | 60,259 |

| 82 | 46,345 | 61,542 |

| 83 | 47,853 | 62,855 |

| 84 | 49,422 | 64,199 |

| 85 | 51,057 | 65,578 |

| 86 | 52,763 | 66,994 |

| 87 | 54,547 | 68,450 |

| 88 | 56,417 | 69,950 |

| 89 | 58,384 | 71,500 |

| 90 | 60,462 | 73,106 |

| 91 | 62,662 | 74,774 |

| 92 | 65,005 | 76,516 |

| 93 | 67,516 | 78,342 |

| 94 | 70,227 | 80,269 |

| 95 | 73,182 | 82,322 |

| 96 | 76,450 | 84,535 |

| 97 | 80,143 | 86,968 |

| 98 | 84,470 | 89,731 |

| 99 | 89,897 | 93,105 |

| 100 | 100,000 | 100,000 |

- Lecture : en 2017, les 50 % de non-salariés classiques les moins bien rémunérés perçoivent 16 % des revenus non salariés, alors que les 50 % des salariés du privé les moins bien payés perçoivent 29 % des salaires.

- Champ : France hors Mayotte, salariés du privé et personnes exerçant une activité non salariée au 31 décembre 2017, hors revenus nuls, hors taxés d’office, hors micro-entrepreneurs et hors agriculture.

- Source : Insee, base non-salariés 2017, déclarations annuelles de données sociales et déclarations sociales nominatives 2017.

graphiqueFigure 8a - Concentration des revenus d'activité des non-salariés classiques et des salariés du privé en 2017

- Lecture : en 2017, les 50 % de non-salariés classiques les moins bien rémunérés perçoivent 16 % des revenus non salariés, alors que les 50 % des salariés du privé les moins bien payés perçoivent 29 % des salaires.

- Champ : France hors Mayotte, salariés du privé et personnes exerçant une activité non salariée au 31 décembre 2017, hors revenus nuls, hors taxés d’office, hors micro-entrepreneurs et hors agriculture.

- Source : Insee, base non-salariés 2017, déclarations annuelles de données sociales et déclarations sociales nominatives 2017.

À composition sectorielle égale, les femmes gagnent 32 % de moins que les hommes dans le non-salariat classique

Les femmes non salariées, moins nombreuses que les hommes, sont aussi moins bien rémunérées qu’eux. En 2017, sur l’ensemble des secteurs non agricoles, elles perçoivent en moyenne 2 100 euros mensuels au titre de leur activité contre 2 870 euros pour les hommes, soit 27 % de moins. Il en va de même dans les secteurs agricoles (28 % d’écart en défaveur des femmes). Du fait de la surreprésentation des femmes dans le micro-entrepreneuriat, cet écart de rémunération est plus faible si l’on considère les seuls non-salariés classiques des secteurs non agricoles, mais reste important (– 22 %) (figure 9). Pourtant, les non salariées classiques exercent souvent dans des secteurs plus rémunérateurs que la moyenne (professions libérales, du droit et de la santé notamment). Mais dans ces secteurs, les femmes gagnent nettement moins que les hommes : leur revenu est inférieur de 46 % à celui des hommes dans les professions juridiques et comptables et de près de 40 % parmi les médecins (généralistes ou spécialistes). Si elles se répartissaient de la même façon que les hommes dans les différents secteurs, leur revenu moyen serait inférieur de 32 % à celui des hommes. Une partie de cet écart en défaveur des non salariées classiques peut s’expliquer par le fait qu’elles travaillent un nombre d’heures moins important dans l’année, qu’elles sont plus jeunes (leur âge médian est de 46 ans, contre 49 ans pour les hommes) et qu’elles dirigent en moyenne des entreprises plus petites.

Les indépendantes déclarent en effet travailler en moyenne 40,4 heures par semaine pour leur emploi principal en 2017, contre 48,5 heures pour leurs homologues masculins, selon l’enquête Emploi. En 2018, elles déclarent d’ailleurs plus souvent que ces derniers exercer à temps partiel et souhaiter travailler davantage (7,1 % contre 3,3 %). Globalement, femmes et hommes confondus, la part d’indépendants dans cette situation dite « de sous-emploi » augmente régulièrement depuis 10 ans, passant de 2,1 % en 2009 à 4,6 % en 2018. Plus généralement, 38 % des indépendants en sous-emploi ou en non emploi contraint citent des difficultés financières ou des périodes sans client ni mission comme principales difficultés rencontrées.

tableauFigure 9 - Revenu mensuel moyen des non-salariés classiques en 2017 par sexe

| Femmes | Hommes | |

|---|---|---|

| Santé et action sociale | 4 080 | 7 700 |

| Services aux entreprises et services mixtes | 3 770 | 5 120 |

| Ensemble hors agriculture | 3 030 | 3 880 |

| Industrie (hors artisanat commercial) | 1 700 | 3 110 |

| Commerce et artisanat commercial | 2 290 | 2 790 |

| Construction | 1 970 | 2 610 |

| Transports et entreposage | 1 870 | 1 990 |

| Services aux particuliers | 1 380 | 1 880 |

| Agriculture1 | 1 300 | 1 750 |

- 1. Pour l'agriculture, revenu mensuel moyen des non-salariés imposés au régime réel hors nouveaux installés (déficits mis à 0). La plupart des non-salariés taxés provisoirement ne sont pas pris en compte dans les revenus.

- Champ : France hors Mayotte (France métropolitaine pour l'agriculture), personnes exerçant une activité non salariée au 31 décembre 2017, hors taxés d’office, hors micro-entrepreneurs et hors bénéficiaires du micro-bénéfice agricole.

- Source : Insee, base non-salariés 2017.

graphiqueFigure 9 - Revenu mensuel moyen des non-salariés classiques en 2017 par sexe

- 1. Pour l'agriculture, revenu mensuel moyen des non-salariés imposés au régime réel hors nouveaux installés (déficits mis à 0). La plupart des non-salariés taxés provisoirement ne sont pas pris en compte dans les revenus.

- Champ : France hors Mayotte (France métropolitaine pour l'agriculture), personnes exerçant une activité non salariée au 31 décembre 2017, hors taxés d’office, hors micro-entrepreneurs et hors bénéficiaires du micro-bénéfice agricole.

- Source : Insee, base non-salariés 2017.

Hausse du revenu moyen des non-salariés classiques depuis 2013

Entre 2008 et 2017, sur l’ensemble des secteurs non agricoles, le revenu d’activité moyen des non-salariés classiques a beaucoup fluctué (figure 10). Entre 2008 et 2012, il a augmenté de 4,5 % en euros constants. La récession économique de 2008 2009 s’est traduite par une baisse importante de ce revenu en 2009 dans les services aux entreprises et les services mixtes, dans la construction et dans l’industrie. La hausse du revenu moyen des non-salariés classiques en 2010 et 2011, dans un contexte de croissance économique modérée, résulte en partie de la montée en charge du statut de micro-entrepreneur. Celui-ci, en attirant depuis 2009 un nombre croissant de non-salariés ayant de faibles revenus, a créé un effet de sélection rehaussant mécaniquement le revenu moyen des non-salariés classiques. Tous les secteurs ont bénéficié de la reprise économique en 2010 2011, excepté ceux de la construction et des transports. Entre 2011 et 2012, le revenu moyen des non-salariés classiques a décru de 1,4 %, dans un contexte de nouveau ralentissement de l’activité. Cette baisse a concerné l’ensemble des secteurs, excepté l’industrie.

Depuis 2013, l’assiette des cotisations sociales, sur laquelle repose le calcul du revenu d’activité des non-salariés, inclut désormais une partie des dividendes perçus. Selon cette nouvelle définition, le revenu moyen des non-salariés classiques s’est nettement replié en 2013 (– 4,1 %), et ce, dans tous les secteurs. Cette baisse est en partie liée à celle du montant des dividendes que se sont versés les gérants de sociétés, qui ont en effet pu adapter leurs pratiques de rémunération aux évolutions de la législation sociale. Entre 2013 et 2017, le revenu d’activité a progressé de 10,1 % en euros constants, dans un contexte d’amélioration progressive de la conjoncture du marché du travail.

In fine, le rebond entre 2013 et 2017 a plus que compensé la forte baisse de 2013 : en 2017, le revenu d’activité de l’ensemble des non-salariés classiques (hors agriculture) est supérieur de 5,6 % à son niveau de 2012 (figure 11). Pour autant, dans certains secteurs, le revenu d’activité moyen a diminué en cinq ans : il a notamment chuté dans le commerce pharmaceutique (– 14,3 %) et, dans une moindre mesure, dans certaines activités spécialisées, scientifiques et techniques (– 6,6 % dans l’architecture ingénierie, – 5,5 % dans les activités juridiques et comptables). Dans le commerce pharmaceutique, les revenus varient fortement selon le régime d’imposition : ils sont structurellement plus bas pour les pharmacies soumises à l’impôt sur les sociétés. Le développement de cette forme d’exploitation entraîne une baisse de la moyenne des revenus observés [Pla et Trévien, 2017]. Dans la santé, les revenus sont moins sensibles aux aléas de la conjoncture économique et se sont stabilisés en moyenne ; ils ont néanmoins augmenté pour les médecins généralistes (+ 8,2 % en 5 ans), les spécialistes (+ 4,9 %) et les dentistes (+ 2,2 %). De même, le revenu a fortement augmenté dans le commerce de détail hors magasin (+ 19,4 %), le transport routier de fret et les services de déménagement (+ 13,1 %), les arts, spectacles et activités récréatives (+ 10,7 %) et les activités immobilières (+ 9,3 %).

En intégrant les micro-entrepreneurs, le revenu moyen de l’ensemble des non-salariés des secteurs non agricoles a diminué de 19,5 % en euros constants entre 2008 et 2013. Cette baisse s’explique directement par la forte augmentation du nombre de micro-entrepreneurs sur la période, conjuguée à la faiblesse de leur revenu d’activité. Le revenu moyen des non-salariés (y compris micro-entrepreneurs) s’est quasiment stabilisé entre 2013 et 2017. Quant au revenu moyen des micro-entrepreneurs, il a légèrement augmenté entre 2009 et 2017 (+ 3,3 % en euros constants).

tableauFigure 10 - Évolution du revenu moyen et des effectifs non salariés entre 2008 et 2017

| Effectifs de non-salariés classiques | Effectifs de non-salariés y compris micro-entrepreneurs | Revenus des non-salariés classiques | Revenus des non-salariés y compris micro-entrepreneurs | |||

|---|---|---|---|---|---|---|

| 2008 | 100,0 | 100,0 | 100,0 | 100,0 | ||

| 2009 | 94,9 | 103,8 | 100,4 | 95,8 | ||

| 2010 | 93,8 | 112,1 | 104,1 | 91,3 | ||

| 2011 | 93,9 | 117,5 | 106,0 | 88,8 | ||

| 2012 | 95,2 | 123,6 | 104,5 | 110,7 | 84,7 | 89,5 |

| 2013 | 96,6 | 129,6 | 101,9 | 106,2 | 80,5 | 83,8 |

| 2014 | 94,2 | 129,9 | 107,9 | 83,1 | ||

| 2015 | 92,9 | 130,7 | 110,5 | 83,7 | ||

| 2016 | 90,4 | 131,1 | 113,5 | 84,1 | ||

| 2017 | 88,8 | 132,9 | 116,9 | 84,6 | ||

- Notes : la définition du revenu a changé en 2013. Les revenus sont en euros constants. Les non-salariés taxés d'office sont pris en compte dans les effectifs, mais pas dans les revenus.

- Champ : France hors Mayotte, personnes exerçant une activité non salariée au 31 décembre, hors taxés d'office et hors agriculture.

- Source : Insee, bases non-salariés.

graphiqueFigure 10 - Évolution du revenu moyen et des effectifs non salariés entre 2008 et 2017

- Notes : la définition du revenu a changé en 2013. Les revenus sont en euros constants. Les non-salariés taxés d'office sont pris en compte dans les effectifs, mais pas dans les revenus.

- Champ : France hors Mayotte, personnes exerçant une activité non salariée au 31 décembre, hors taxés d'office et hors agriculture.

- Source : Insee, bases non-salariés.

tableauFigure 11a - Revenu mensuel moyen des non-salariés classiques en 2017 et évolution entre 2012 et 2017 par secteur d'activité

| Revenu mensuel moyen en 2017 (en euros) |

Évolution du revenu entre 2012 et 2017 (en euros constants, en %) |

Effectifs de non-salariés classiques (en milliers) |

|

|---|---|---|---|

| Commerce pharmaceutique | 6 850 | - 14,3 | 27 |

| Commerce de détail hors magasin | 1 200 | 19,4 | 35 |

| Transports de fret, services de déménagement | 2 770 | 13,1 | 18 |

| Activités financières et d'assurance | 5 940 | 7,7 | 32 |

| Activités juridiques et comptables | 8 340 | - 5,5 | 89 |

| Architecture-ingéniérie | 3 590 | - 6,6 | 52 |

| Arts spectacles et activités récréatives | 1 550 | 10,7 | 26 |

| Médecine générale | 7 220 | 8,2 | 78 |

| Médecine spécialisée, analyses médicales | 11 040 | 4,9 | 55 |

| Pratique dentaire | 9 120 | 2,2 | 37 |

| Vétérinaires | 5 610 | 2,7 | 11 |

- Note : le croisement des deux filets gris indique la situation de l'ensemble des secteurs. La taille des bulles est proportionnelle aux effectifs des non-salariés classiques par secteur.

- Lecture : dans le commerce de détail hors magasin, le revenu moyen est de 1 200 euros en 2017 et a progressé de 19,4 % entre 2012 et 2017.

- Champ : France hors Mayotte, personnes exerçant une activité non salariée au 31 décembre, hors taxés d’office et hors agriculture.

- Source : Insee, bases non-salariés.

graphiqueFigure 11a - Revenu mensuel moyen des non-salariés classiques en 2017 et évolution entre 2012 et 2017 par secteur d'activité

- Note : le croisement des deux filets gris indique la situation de l'ensemble des secteurs. La taille des bulles est proportionnelle aux effectifs des non-salariés classiques par secteur.

- Lecture : dans le commerce de détail hors magasin, le revenu moyen est de 1 200 euros en 2017 et a progressé de 19,4 % entre 2012 et 2017.

- Champ : France hors Mayotte, personnes exerçant une activité non salariée au 31 décembre, hors taxés d’office et hors agriculture.

- Source : Insee, bases non-salariés.

Les revenus des non-salariés classiques sont moins dispersés en 2017 qu’en 2008

La dispersion des revenus des non-salariés classiques (ayant dégagé un revenu positif), mesurée dans son ensemble par le rapport interdécile D9/D1, ou plus spécifiquement dans la moitié haute de l’échelle des revenus par le rapport D9/D5, s’est atténuée entre 2008 et 2017. En effet, le neuvième décile de la distribution a peu varié sur la période (– 0,3 % entre 2008 et 2012, puis + 3,0 % entre 2012 et 2017), tandis que la médiane a progressé plus nettement (+ 2,6 %, puis + 8,3 %) et que le premier décile a fortement augmenté (+ 14,4 %, puis + 10,3 %). L’effet de sélection lié à la montée en charge du statut de micro-entrepreneur explique en grande partie la hausse des revenus dans le bas de la distribution, notamment celle du premier décile : en incluant les revenus des micro-entrepreneurs, le premier décile de la distribution des revenus a au contraire fortement diminué, de 69,6 % entre 2008 et 2012 puis de 28,8 % entre 2012 et 2017, et les revenus sont beaucoup plus dispersés en 2017 qu’en 2008.

Tout en haut de l’échelle des revenus des non-salariés classiques, après avoir fortement progressé entre 2008 et 2012 (+ 9,4 %), le dernier centile de revenu a nettement baissé en 2013 (– 6,7 %) : l’évolution de la législation avec l’intégration d’une partie des dividendes perçus dans les assiettes de cotisations sociales a particulièrement influé sur les hauts revenus. Le dernier centile a toutefois crû à nouveau nettement entre 2013 et 2017 (+ 10,1 %).

Définitions

Secteurs d’activité : les secteurs d’activité renseignent sur l’activité principale de l’entreprise (APE), au regard de la nomenclature d’activités économiques française (NAF rév. 2 de 2008). En raison de la répartition spécifique des non-salariés dans les différentes activités, les regroupements sectoriels effectués dans cet ouvrage diffèrent quelquefois de ceux de la NAF (voir annexe Regroupements sectoriels ).

Indépendants : les indépendants se distinguent des autres travailleurs par le fait qu’ils n’ont

pas de lien de subordination juridique permanente à l’égard d’un donneur d’ordre et

ne disposent pas de contrat de travail ; ils ne bénéficient donc pas de la protection

du droit du travail.

La plupart des indépendants sont considérés comme non-salariés par le code de

la Sécurité sociale et sont donc affiliés à un régime de protection sociale des travailleurs

non-salariés : entrepreneurs individuels classiques, micro-entrepreneurs ou gérants

majoritaires de SARL, ils sont dénommés « non-salariés » dans l’ensemble de cet ouvrage. D’autres sont des « dirigeants salariés » : présidents ou directeurs généraux de sociétés anonymes, présidents de sociétés

par actions simplifiées ou gérants minoritaires de SARL, ils sont « assimilés salariés »

au sens de la Sécurité sociale et cotisent au régime général. Une partie des personnes

affiliées à un régime de protection sociale des travailleurs non-salariés ne sont

en fait pas indépendantes économiquement ou au sens du droit du travail ; c’est le

cas des entrepreneurs économiquement dépendants (d’un client, d’une organisation en

amont ou d’un intermédiaire comme une plateforme numérique). Ces derniers ne sont

cependant pas identifiables au sein des non-salariés à partir des données administratives.

Entrepreneur individuel : l’entreprise individuelle est la forme d’activité non salariée la plus courante.

C’est une entreprise en nom propre, dirigée par une seule personne, qui ne dispose

pas de la personnalité morale : l’entrepreneur et l’entreprise constituent une seule

et même entité sur le plan juridique même si, sur le plan comptable et fiscal, les

activités professionnelles de l’entrepreneur sont clairement séparées de ses activités

civiles. L’entrepreneur individuel est donc responsable de ses dettes professionnelles

sur l’ensemble de son patrimoine personnel sauf, éventuellement, sa résidence principale,

ou s’il a choisi le statut d’entreprise individuelle à responsabilité limitée (EIRL),

en vigueur depuis le 1er janvier 2011.

Les entrepreneurs individuels peuvent employer des salariés. Sous certaines

limites de chiffre d’affaires, ils peuvent opter pour le régime fiscal de la micro-entreprise

(régime micro-fiscal), voire pour le statut de micro-entrepreneur (régime micro-social). Depuis 2016, le choix par les nouveaux entrepreneurs du régime

fiscal de micro-entreprise entraîne automatiquement l’application du régime micro-social.

Les entrepreneurs individuels sont affiliés à un régime de protection sociale

des travailleurs non-salariés.

Gérant majoritaire (de SARL) : les entrepreneurs peuvent opter pour la création d’une société à responsabilité

limitée (SARL) pour exercer leur activité. La SARL offre une structure juridique relativement

souple et encadrée par la loi, qui permet aux associés de ne supporter les pertes

qu’à concurrence de leurs apports. Ne nécessitant pas l’apport de capitaux importants,

elle est particulièrement adaptée à des petits projets et constitue la forme de société

commerciale la plus utilisée par les entreprises. Certaines professions libérales

(par exemple dans la santé) peuvent aussi constituer une société d’exercice libéral

à responsabilité limitée (SELARL), dont le fonctionnement est proche. De même, certains

exploitants agricoles constituent une entreprise agricole à responsabilité limitée

(EARL).

La société peut être créée par un unique associé ; il s’agit alors d’une SARL

unipersonnelle ou d’une EURL (entreprise unipersonnelle à responsabilité limitée).

Cependant, dans la plupart des cas, la SARL est constituée d’au moins deux associés

(avec un maximum de 100). Le ou les gérants sont le plus souvent des associés de la

SARL mais pas obligatoirement. Ils sont désignés dans les statuts ou nommés en assemblée

collective par les associés. Le statut social du gérant de SARL dépend du nombre de

parts qu’il détient dans la société. Un gérant est majoritaire s’il détient, avec

son conjoint et ses enfants mineurs, plus de 50 % du capital de la société. S’il y

a plusieurs gérants, chaque gérant est considéré comme majoritaire dès lors que le

« collège de gérance » est majoritaire, c’est à dire que les cogérants détiennent

ensemble plus de la moitié des parts sociales.

Les gérants majoritaires sont rattachés à un régime de protection sociale des