Bilan économique 2018 - Auvergne-Rhône-Alpes

Bilan économique 2018 - Auvergne-Rhône-Alpes

En 2018, l’économie poursuit sa dynamique en Auvergne-Rhône-Alpes, sur la lancée de l’année précédente. L’emploi salarié continue de croître et le chômage poursuit son recul. Les créations d'entreprises atteignent un nouveau record et concernent tous les secteurs. Celui de la construction est cependant marqué par un repli du secteur résidentiel. Le transport est dynamique avec un trafic routier et aérien à nouveau en hausse. La fréquentation touristique de la région reste très élevée, avec toutefois une augmentation plus modérée qu’en 2017. Le bilan est plus contrasté pour l’agriculture, en lien avec des conditions climatiques difficiles.

Ce bilan économique fait partie des 17 bilans économiques régionaux 2018 publiés par

l'Insee.

Retrouvez les bilans des autres régions ici.

Crédit - Une distribution dynamique des crédits en 2018 Bilan économique 2018

Stéphane Albert, Sandrine Arthaud, Banque de France – Direction des Affaires Régionales

La distribution des crédits en Auvergne-Rhône-Alpes est encore vigoureuse en 2018 (+ 6,5 % contre + 5,9 % l’an dernier). Elle est également plus forte que celle constatée au plan national (+ 6,1 %). La croissance des crédits à l’habitat et à l’équipement expliquent en grande partie cette dynamique.

Insee Conjoncture Auvergne-Rhône-Alpes

No 18

Paru le :06/06/2019

Les encours de crédits distribués à destination de la clientèle non financière d’Auvergne-Rhône-Alpes (les entreprises et les ménages) atteignent 237 milliards d’euros fin 2018. Ils sont en progression de 14,4 milliards d’euros sur un an.

La région représente 11,3 % de l’encours national des crédits, ce qui la conforte au deuxième rang derrière l’Île-de-France. Elle devance les régions Grand Est et Nouvelle-Aquitaine, dont les encours approchent chacune 157 milliards d’euros.

Développement des crédits à l’habitat tant au plan régional qu’en France

Les crédits à l’habitat représentent 63,3 % du total de l’encours régional, légèrement supérieurs au 61,7 % recensés en France de province (figure 1). Plus de 80 % des crédits à l’habitat sont souscrits par des ménages.

tableauFigure 1a – Plus de 60 % des encours de crédit concernent l’habitatRépartition des encours de crédit en Auvergne-Rhône-Alpes en 2018

| Types d'encours | Auvergne-Rhône-Alpes |

|---|---|

| Créances commerciales | 0,3 |

| Crédits à l'exportation | 0,0 |

| Crédits de trésorerie | 7,7 |

| Crédits à l'équipement | 27,0 |

| Crédits à l'habitat | 63,3 |

| Comptes ordinaires débiteurs | 1,5 |

| Autres crédits | 0,3 |

| Crédit bail | 0,0 |

- Source : Banque de France – Centralisations financières territoriales – décembre 2018

graphiqueFigure 1a – Plus de 60 % des encours de crédit concernent l’habitatRépartition des encours de crédit en Auvergne-Rhône-Alpes et en France en 2018

- Source : Banque de France – Centralisations financières territoriales – décembre 2018

Habituellement plus dynamique que la moyenne nationale, la croissance régionale en est très proche cette année, avec + 6,4 % contre + 6,5 % en métropole (figure 2). Toutefois, en isolant les particularités du marché immobilier parisien, l’évolution nationale hors Île-de-France se limite à + 5,8 %.

Tous les départements de la région connaissent un accroissement des encours de crédits à l’habitat sur un an, à l’exception du Cantal où ils sont stables. Le Rhône, le Puy-de-Dôme et la Haute-Savoie, dans le trio de tête, progressent de plus de 7 %, alors qu’à l’inverse la Haute-Loire n’enregistre qu’une hausse modérée de 3,4 %.

tableauFigure 2 – Une hausse particulièrement vive pour les crédits à l’équipementÉvolution des différents types d'encours entre décembre 2017 et décembre 2018

| Types d'encours | Auvergne-Rhône-Alpes | France métropolitaine hors Île-de-France | France métropolitaine |

|---|---|---|---|

| Crédits à l'habitat | 6,4 | 5,8 | 6,5 |

| Crédits à l'équipement | 7,4 | 5,4 | 5,7 |

| Crédits de trésorerie | 6,5 | 5,6 | 6,8 |

- Source : Banque de France - Centralisations financières territoriales – décembre 2018

graphiqueFigure 2 – Une hausse particulièrement vive pour les crédits à l’équipementÉvolution des différents types d'encours entre décembre 2017 et décembre 2018

- Source : Banque de France - Centralisations financières territoriales – décembre 2018

Expansion des crédits à l’équipement

Le dynamisme de la région se retrouve également dans l’accélération des encours des crédits à l’équipement (+ 7,4 % après + 6,1 % l’année précédente). Auvergne-Rhône-Alpes affiche ainsi une performance assez nettement supérieure à celle de la France métropolitaine (+ 5,7 %).

Le Rhône reste le troisième département derrière Paris et les Hauts-de-Seine en volume de crédits d’équipements distribués.

Distribution élevée des crédits de trésorerie

L’augmentation des crédits de trésorerie demeure forte au sein de la région Auvergne-Rhône-Alpes, même si son rythme se contracte légèrement sur un an (+ 6,5 % après + 6,9 % en 2017). Le ralentissement est un peu plus marqué en France de province, avec + 5,6 % contre + 6,2 % un an auparavant.

Le Rhône concentre à lui seul presque un tiers des 18 milliards d’euros de l’encours régional.

Les comptes ordinaires débiteurs affichent un volume d’encours plus marginal, avec 3,6 milliards d’euros. La progression d’une année sur l’autre est identique à celle de l’an dernier (+ 2,9 %).

La distribution par les banques de crédits de trésorerie et de comptes ordinaires débiteurs permettent aux entreprises de financer les variations de leur cycle d’exploitation et aux ménages d’accroître leur capacité de consommation de biens ou de services.

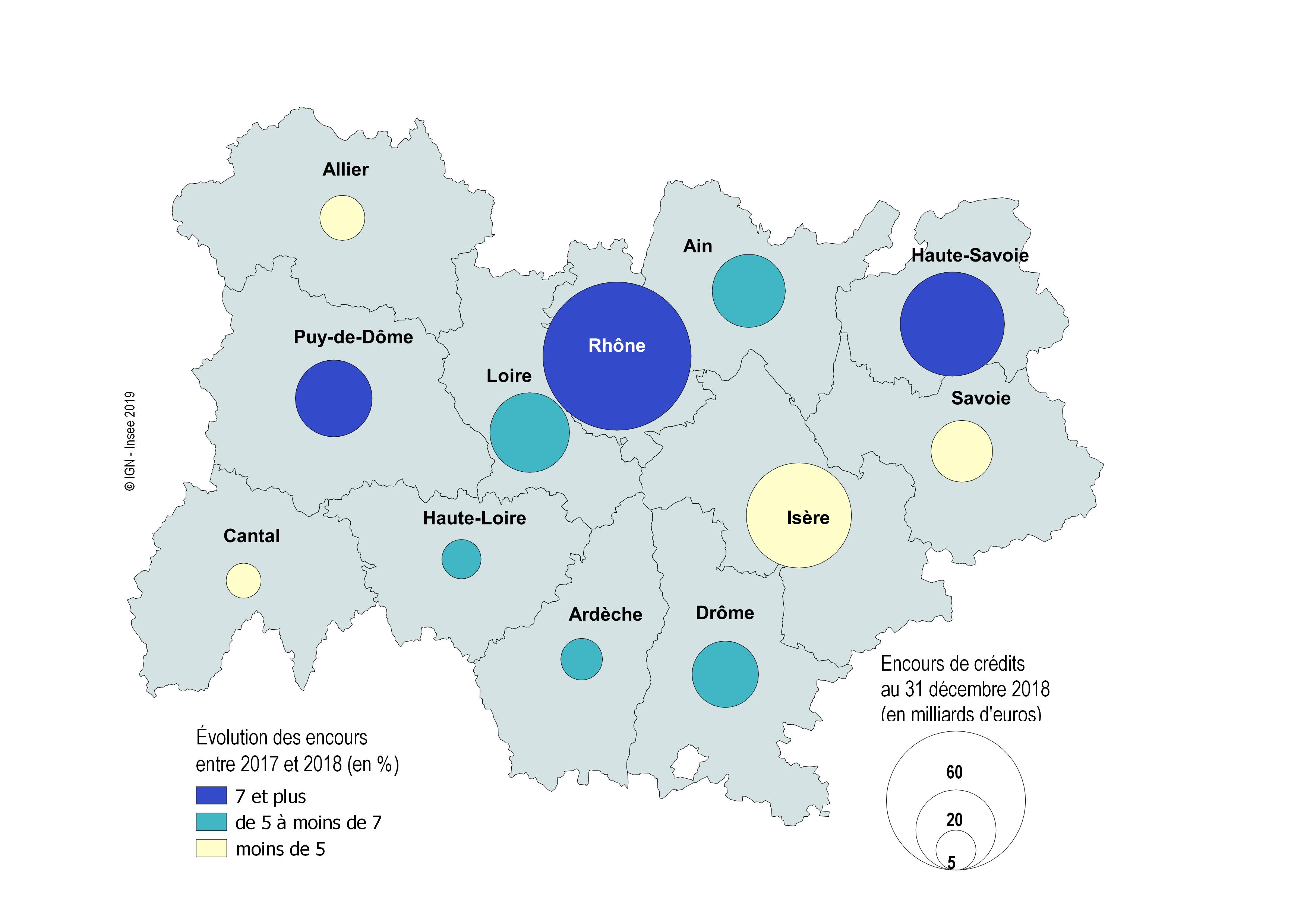

Une distribution de crédits très concentrée

Le Rhône, l’Isère et la Haute-Savoie concentrent plus de la moitié de la distribution des crédits au plan régional (57 %), en raison de leur poids économique (pour comprendre les résultats). Viennent ensuite les départements de la Loire, du Puy-de-Dôme et de l’Ain qui en représentent près d’un quart à eux trois (figure 3).

Par rapport à 2017, les encours de crédits continuent à progresser vivement dans le Rhône (+ 9 %). La croissance s’accélère dans le Puy-de-Dôme et la Haute-Savoie (autour de 8 % cette année), alors qu’elle ralentit en Isère.

tableauFigure 3 – Rhône, Isère et Haute-Savoie concentrent 57 % des encoursVolume et variation des encours de crédits par département

| Encours de crédits au 31/12/2017(en milliards d’euros) | Évolution des encours de crédits entre 2016 et 2017 (en %) | |

|---|---|---|

| Ain | 15,8 | 3,8 |

| Allier | 6,5 | 3,1 |

| Ardèche | 5,1 | 7,8 |

| Cantal | 3,7 | 5,4 |

| Drôme | 12,9 | 7,8 |

| Isère | 32,7 | 5,8 |

| Loire | 18,5 | 5,9 |

| Haute-Loire | 4,5 | 4,4 |

| Puy-de-Dôme | 16,9 | 5,3 |

| Rhône | 62,7 | 7,3 |

| Savoie | 11,5 | 6,1 |

| Haute-Savoie | 31,3 | 2,6 |

| Auvergne-Rhône-Alpes | 222,1 | 6,9 |

- Source : Banque de France - Centralisations financières territoriales – décembre 2018

graphiqueFigure 3 – Rhône, Isère et Haute-Savoie concentrent 57 % des encoursVolume et variation des encours de crédits par département

- Source : Banque de France - Centralisations financières territoriales – décembre 2018

Pour comprendre

Les centralisations financières territoriales recensent, sur une base conventionnelle, les opérations – dépôts et crédits – traitées par environ 300 banques adhérentes à la Fédération bancaire française, pour le compte de leur clientèle non financière (résidente et non résidente). Ne participent à cette centralisation ni les sociétés financières ni les institutions financières spécialisées.

Les centralisations sont élaborées en fonction de l'implantation géographique des guichets ayant traité les opérations et sont agrégées par département de la France métropolitaine. Compte tenu de la surreprésentation de l’Île-de-France dans l’encours national, notamment dans les crédits de trésorerie en raison de la concentration des sièges sociaux sur Paris et ses environs, la comparaison avec la France hors Île-de-France pourra être privilégiée. Les variations des données peuvent refléter les modifications affectant les réseaux bancaires.