Bilan économique 2014 de Bretagne

Bilan économique 2014 de Bretagne

Après une année 2013 en demi-teinte, la situation économique reste difficile en 2014, notamment dans le secteur de la construction. Cependant, elle renoue avec une tendance moins dégradée que les années précédentes et n'est plus en décalage par rapport au contexte national.

Agriculture : difficultés pour la plupart des filières, en liaison avec l'embargo russe

Linda Deschamps, Draaf et Valérie Molina, Insee

Après une ascension continue du coût des aliments pour animaux depuis 2010, la tendance s’inverse à l’été 2013 et se poursuit en 2014, suite à la baisse du prix des céréales. Mais l’embargo russe affecte les filières animales et les légumes exportés. Les cours des différents produits animaux régressent, excepté celui du lait. Les secteurs porcins et avicoles sont tendus. Les mauvaises campagnes s’accumulent pour les légumes de plein champ.

Insee Conjoncture Bretagne

No 5

Paru le :29/05/2015

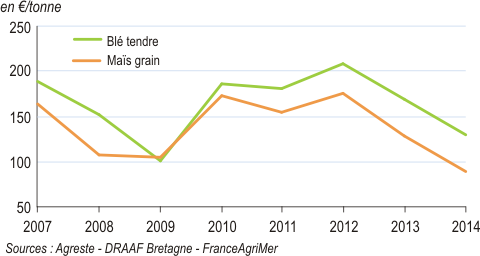

Céréales : récoltes très satisfaisantes

En 2014, les productions céréalières s’accroissent de 15 % en Bretagne, portées par le maïs grain. Pour les seules céréales à paille, la progression est de 3 % par rapport à 2013 et de 7 % par rapport à la moyenne 2009-2013. La sole céréalière globale gagne 7,5 % en un an. Les surfaces augmentent fortement en maïs grain et en orge, plus modérément en blé et se réduisent pour le triticale.

Les rendements des céréales à paille dépassent légèrement les très bons niveaux de 2013. Comparés aux moyennes 2009-2013, les rendements gagnent 10 quintaux/hectare (q/ha) pour le maïs grain, 6,2 q/ha pour l’orge, 2,8 q/ha pour le blé et 0,1 q/ha pour le triticale. En compensation partielle de l’accroissement de la sole en blé et en orge, plus rémunérateurs, celle en oléagineux se réduit après quatre années de croissance.

Pour la deuxième campagne consécutive, les prix des céréales et des oléagineux diminuent fortement en raison de l’abondance des récoltes.

L’embargo russe affecte la filière porcine

Le volume de porcs charcutiers abattus en Bretagne se réduit pour la troisième année consécutive. Le volume 2014 s’élève à 1,08 million de tonnes pour 13,3 millions de têtes. Les abattoirs restent en surcapacité.

En 2014, le commerce de porcs est touché de plein fouet par l’embargo russe. De nouveaux débouchés trouvés en Asie ne compensent pas le déficit des ventes vers la Russie. Les exportations françaises de viande de porc chutent. Le prix de base du porc charcutier recule de 9 %. Il s’établit à 1,33 €/kg, en moyenne annuelle. En parallèle, le coût de l’aliment diminue de 14 % par rapport à 2013, mais cette baisse ne compense pas le recul plus important du prix du porc au second semestre.

Une filière avicole inquiète

Avec un potentiel de production presque aussi élevé qu’en 2013, le prix annuel de l’œuf de consommation est bas comparé à la moyenne quinquennale (– 6,6 %). Le volume de poulets abattus en Bretagne régresse de 10 % par rapport à 2013. Le secteur export de poulets entiers congelés est fragilisé par la suppression des aides à l’exportation et par l’arrêt des abattages de Tilly Sabco. La situation de la filière dinde est toujours difficile, même si les abattages dépassent de 4 % les tonnages de l’an dernier.

Le coût moyen des aliments pour volailles se replie de 9 % en un an. En conséquence, le prix annuel moyen du poulet prêt à cuire recule de 4 % (2,11 €/kg) et celui du filet de dinde perd 1,5 % (5,15 €/kg).

Prix des bovins moins élevés

Après deux années consécutives de baisse, les abattages de gros bovins progressent de 2,2 % en un an. Après une hausse des cours en 2013, la situation s’inverse en 2014, aggravée par l’embargo russe. En moyenne annuelle, le prix de la vache lait P du bassin Grand Ouest descend à 2,94 €/kg, soit 11 % de moins qu’en 2013. Celui du jeune bovin R perd 2,4 % en un an et passe à 3,79 €/kg.

Le coût de l’aliment pour gros bovins décroît de 6 % par rapport à 2013, mais reste supérieur de 10 % à la moyenne 2009-2013. Le volume de veaux de boucherie abattus décroît d’année en année et baisse de 6 % par rapport à la moyenne quinquennale. Face à ce faible volume, le prix du veau reste à un niveau relativement élevé.

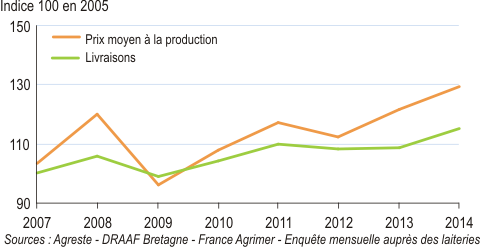

Une conjoncture laitière favorable avant la fin des quotas

La conjoncture laitière de l’année 2014 suit la tendance positive du second semestre 2013, à savoir une collecte dynamique et des prix élevés, excepté au dernier trimestre. En 2014, le prix du lait payé aux producteurs bretons atteint 376 €/1000 l, en moyenne annuelle, soit 6 % de plus qu’en 2013 et + 17 % avec la moyenne 2009-2013. La demande mondiale, notamment chinoise, favorise le marché. Au dernier trimestre, cependant, le prix redescend et passe en dessous du très bon niveau de 2013.

Les quantités de lait livrées par les producteurs bretons en 2014 dépassent fortement celles des années passées : + 6 % sur 2013 et + 8,7 % sur la moyenne 2009-2013. Le très bon niveau du prix du lait et la perspective de la fin des quotas en avril 2015, poussent les éleveurs à produire plus.

Légumes de plein champ : accumulation de mauvaises campagnes

La campagne de choux-fleurs, mauvaise au premier semestre, est impactée par l’embargo russe à l’automne. Le prix moyen annuel recule de 22 % en un an. Les prix des tomates sont anormalement bas tout l’été, puis remontent à l’automne. La surproduction et les prix très faibles des artichauts en septembre déclenchent des manifestations de légumiers. La saison est très difficile pour les pommes de terre primeurs.

graphiqueFigure_1 – Le prix des céréales en Bretagne

tableauFigure 2 – Les principales productions en 2014

| Bretagne | Part Bretagne / France en 2013 (en %) | |||

|---|---|---|---|---|

| 2013 | 2014 | Évolution 2014/2013 (en %) | ||

| Productions végétales (tonnes) | ||||

| Blé | 2 199 935 | 2 266 221 | 3,0 | 6 |

| Maïs grain | 1 055 391 | 1 579 250 | 49,6 | 9 |

| Orge | 521 115 | 609 798 | 17,0 | 5 |

| Triticale | 350 100 | 297 667 | -15,0 | 15 |

| Autres céréales | 91 841 | 91 126 | -0,8 | 3 |

| Oléagineux | 147 891 | 134 489 | -9,1 | 2 |

| Maïs fourrage | 4 351 890 | 4 315 552 | -0,8 | 21 |

| Choux-fleurs | 284 736 | 265 892 | -6,6 | 86 |

| Tomates | 194 385 | 205 602 | 5,8 | 27 |

| Lait (millions de litres) | ||||

| Livraisons à l'industrie | 5 136 | 5 410 | 5,3 | 22 |

| Activité dans les abattoirs (tonnes) | ||||

| Bovins - 12 mois | 66 177 | 65 512 | -1,0 | 31 |

| Gros bovins | 252 056 | 257 607 | 2,2 | 21 |

| Porcs | 1 117 142 | 1 107 901 | -0,8 | 57 |

| Gallus | 389 100 | 352 043 | -9,5 | 34 |

| Dindes | 143 507 | 149 598 | 4,2 | 43 |

| Production d'œufs des élevages professionnels (milliers) | ||||

| Œufs de consommation | 6 002 880 | 5 996 280 | -0,1 | 44 |

- Source : Agreste DRAAF Bretagne - Statistique agricole annuelle (2013 definitive, 2014 provisoire), Enquêtes auprès des laiteries, Enquête auprès des abattoirs

graphiqueFigure_3 – Prix des produits animaux *

graphiqueFigure_4 – Prix du porc au cadran de Plérin

graphiqueFigure_5 – Cours des aliments en Bretagne, selon l’IPAMPA

graphiqueFigure_6 – Prix et livraisons de lait en Bretagne

Pour en savoir plus

Ouvrir dans un nouvel ongletTableaux de l'agriculture bretonne - Edition 2014 / Draaf Bretagne. - (2015, avr). - 167 p.

Ouvrir dans un nouvel ongletLes industries agroalimentaires en 2012 - La Bretagne, 1ère région agroalimentaire / Draaf Bretagne. - Dans : Agreste Bretagne, Le 4 pages ; n° 2 (2015, avr.). - 6 p.

Documentation

Définitions (pdf, 55 Ko )