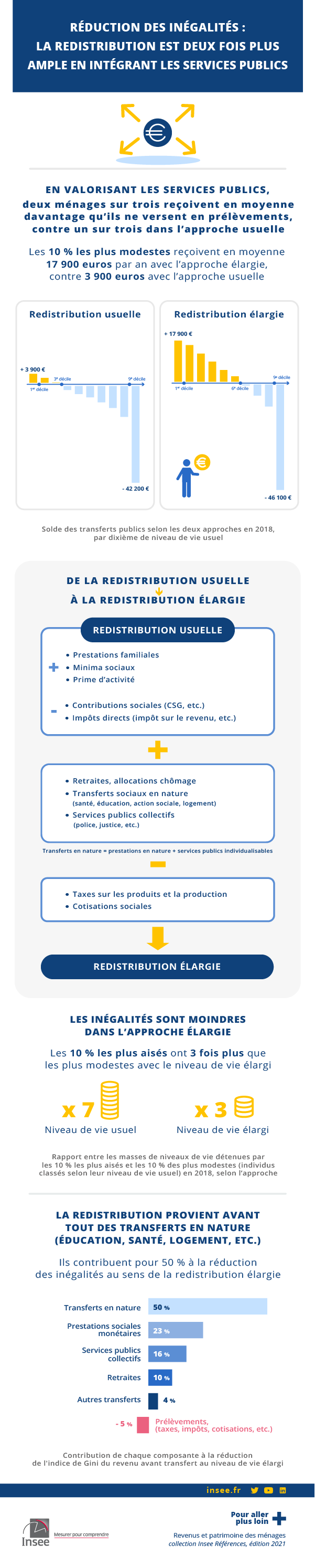

Réduction des inégalités : la redistribution est deux fois plus ample en intégrant les services publics

Le niveau de vie des ménages est affecté par les transferts publics, positivement à travers les prestations qu’ils reçoivent et négativement par les prélèvements dont ils s’acquittent. Ce dossier prend en compte l’ensemble des transferts, directs comme c’est le cas usuellement, mais aussi les prélèvements indirects ainsi qu’une valorisation monétaire des services publics.

En 2018, sous l’angle de ce niveau de vie élargi, les deux tiers des individus reçoivent en moyenne davantage, en prestations et en services publics, qu’ils ne versent en impôts, taxes et contributions sociales, contre environ un tiers dans l’approche monétaire usuelle.

Les inégalités avant transferts, c’est-à-dire calculées à partir du revenu primaire dit « élargi », sont marquées. Le revenu primaire élargi moyen des 10 % des individus les plus aisés est 13 fois plus élevé que celui des 10 % des individus les plus modestes. Ce rapport est ramené à 7 sur le niveau de vie usuel, puis à 3 sur le niveau de vie élargi.

La réduction des inégalités liée à la redistribution (mesurée par l’indice de Gini) est plus de deux fois plus importante dans l’approche élargie que dans l’approche monétaire usuelle. Le caractère redistributif du système socio-fiscal français provient avant tout des transferts en nature, comme l’éducation, la santé et le logement, qui contribuent pour 50 % à la réduction des inégalités au sens de la redistribution élargie ; viennent ensuite les prestations sociales monétaires (23 %), les dépenses de consommation collective (16 %) et les retraites (10 %). Les prélèvements sont légèrement anti-redistributifs du fait des taxes sur les produits et des cotisations qui font plus que compenser la progressivité des impôts sur les revenus et le patrimoine.

- Une analyse élargie de la redistribution

- Le revenu avant transferts des 10 % les plus aisés est treize fois plus élevé que celui des 10 % les plus modestes

- Les prestations sociales en espèces sont très ciblées sur les plus modestes, contrairement aux retraites

- En raison de leur ampleur, les services publics de santé et d’éducation jouent un rôle déterminant dans la réduction des inégalités

- Les services publics collectifs jouent également un rôle important dans la redistribution

- Au sens élargi, les 20 % les plus modestes contribuent le plus aux prélèvements, rapportés à leurs revenus primaires

- La redistribution est deux fois plus ample avec une approche élargie qu’avec une approche monétaire

- La redistribution élargie est davantage portée par les transferts reçus par les ménages que par les prélèvements versés

- Les ménages pauvres, modestes et médians bénéficient de la redistribution élargie

- Encadré 1 – Les principes de la distribution du revenu national

- Encadré 2 – Conventions comptables et revenus des ménages

- Encadré 3 – Comparaisons avec la redistribution monétaire de la statistique sociale

Une analyse élargie de la redistribution

Les transferts publics affectent directement ou indirectement le niveau de vie des ménages. Les mesures usuelles de la redistribution examinent le plus souvent les transferts monétaires les plus directs, c’est-à-dire, d’un côté, les prélèvements comme l’impôt sur le revenu, la contribution sociale généralisée (CSG) et les cotisations sociales, et de l’autre, les prestations sociales monétaires (comme les prestations familiales et les minima sociaux), les retraites et l’assurance chômage. Plusieurs raisons poussent à élargir cette approche.

D’une part, d’autres prélèvements affectent d’une manière indirecte les ménages, comme la taxe sur la valeur ajoutée (TVA) ou encore les droits d’accise (sur le tabac et l’alcool par exemple), et d’autre part, la contrepartie de ces prélèvements n’est pas seulement constituée de transferts monétaires. Celle-ci comprend également les transferts sociaux dits « en nature » par la comptabilité nationale (notamment les dépenses de santé et d’éducation) et les services publics rendus par les dépenses collectives (comme la police, la justice ou les services d’administration). Ce deuxième groupe de transferts représente une réalité moins directe que le premier, mais le quantifier est essentiel au regard de son ampleur afin d’analyser plus précisément le caractère redistributif du système socio-fiscal.

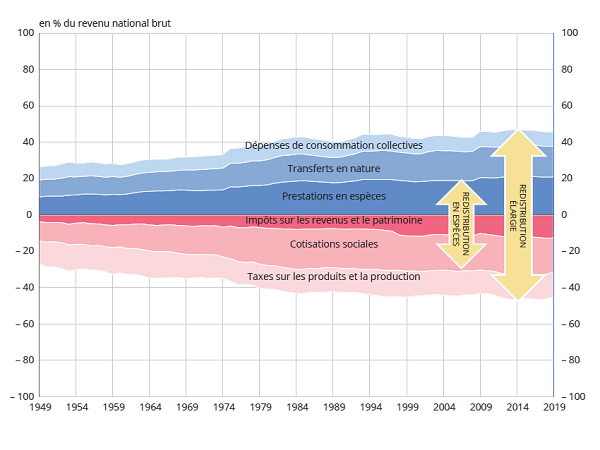

Ce dossier adopte donc une vision exhaustive de la redistribution opérée par les administrations publiques en incluant l’ensemble des financements et la totalité des transferts publics, qu’ils soient en nature ou en espèces, offerts en contrepartie des prélèvements. Les prélèvements du champ élargi de la redistribution représentent 56 % du revenu national net (RNN), contre 13 % dans l’approche classique sans les cotisations sociales et 37 % avec. Les prestations sont plus de deux fois plus importantes dans l’approche élargie, par rapport à l’approche usuelle à laquelle seraient intégrées les pensions de retraites et les allocations chômage, afin de faciliter les comparaisons (figure 1).

tableauFigure 1 - Transferts publics depuis 1949 en part du revenu national brut

| Taxes sur les produits et la production | Impôts sur les revenus et le patrimoine | Cotisations sociales | Prestations en espèces | Transferts en nature | Consommation collective | |

|---|---|---|---|---|---|---|

| 1949 | -12,70 | -3,80 | -10,50 | 10,00 | 9,30 | 7,20 |

| 1950 | -13,30 | -4,20 | -10,70 | 10,40 | 9,30 | 7,30 |

| 1951 | -13,80 | -4,10 | -10,60 | 10,40 | 9,40 | 7,30 |

| 1952 | -14,30 | -4,20 | -11,00 | 10,40 | 9,90 | 7,80 |

| 1953 | -14,30 | -5,10 | -11,40 | 10,90 | 10,20 | 8,00 |

| 1954 | -14,00 | -4,50 | -11,60 | 11,10 | 9,90 | 7,60 |

| 1955 | -13,40 | -4,20 | -11,90 | 11,60 | 9,70 | 7,20 |

| 1956 | -13,20 | -4,80 | -12,20 | 11,60 | 10,00 | 7,60 |

| 1957 | -13,50 | -4,90 | -11,90 | 11,50 | 9,80 | 7,40 |

| 1958 | -13,80 | -5,50 | -11,90 | 11,20 | 9,60 | 7,20 |

| 1959 | -14,60 | -5,70 | -12,30 | 11,40 | 9,80 | 7,20 |

| 1960 | -14,30 | -5,40 | -12,10 | 11,30 | 9,50 | 6,80 |

| 1961 | -14,10 | -5,40 | -13,10 | 11,60 | 9,80 | 6,90 |

| 1962 | -14,10 | -5,00 | -13,40 | 12,30 | 10,00 | 7,00 |

| 1963 | -14,40 | -4,90 | -14,10 | 12,90 | 10,20 | 7,10 |

| 1964 | -14,80 | -5,50 | -14,30 | 13,10 | 10,40 | 7,00 |

| 1965 | -14,50 | -5,70 | -14,50 | 13,30 | 10,50 | 6,90 |

| 1966 | -14,50 | -5,50 | -14,60 | 13,30 | 10,60 | 6,80 |

| 1967 | -14,10 | -5,40 | -14,90 | 13,50 | 10,70 | 6,90 |

| 1968 | -13,20 | -5,80 | -15,40 | 13,90 | 10,80 | 7,20 |

| 1969 | -13,40 | -6,00 | -15,60 | 13,70 | 11,10 | 7,10 |

| 1970 | -12,70 | -6,30 | -15,60 | 13,50 | 11,30 | 7,20 |

| 1971 | -12,70 | -5,90 | -15,70 | 13,50 | 11,50 | 7,30 |

| 1972 | -12,80 | -6,00 | -15,90 | 13,70 | 11,60 | 7,30 |

| 1973 | -12,70 | -5,90 | -15,90 | 13,70 | 11,80 | 7,30 |

| 1974 | -11,70 | -6,80 | -16,30 | 13,90 | 12,00 | 7,50 |

| 1975 | -12,30 | -6,10 | -17,90 | 15,50 | 13,00 | 8,10 |

| 1976 | -12,80 | -6,90 | -18,50 | 15,40 | 13,10 | 8,30 |

| 1977 | -12,00 | -7,00 | -19,20 | 15,80 | 13,20 | 8,40 |

| 1978 | -12,60 | -6,60 | -19,20 | 16,30 | 13,60 | 8,40 |

| 1979 | -13,20 | -6,90 | -20,10 | 16,30 | 13,50 | 8,30 |

| 1980 | -12,90 | -7,30 | -20,50 | 16,60 | 13,80 | 8,60 |

| 1981 | -12,90 | -7,40 | -20,50 | 17,50 | 14,20 | 8,90 |

| 1982 | -13,10 | -7,60 | -21,10 | 18,10 | 14,60 | 9,10 |

| 1983 | -13,20 | -7,80 | -21,60 | 18,40 | 14,60 | 9,30 |

| 1984 | -13,10 | -8,00 | -22,00 | 18,70 | 14,80 | 9,40 |

| 1985 | -13,30 | -7,80 | -22,00 | 18,90 | 14,70 | 9,40 |

| 1986 | -13,00 | -7,80 | -21,50 | 18,60 | 14,30 | 9,20 |

| 1987 | -13,20 | -7,80 | -21,60 | 18,30 | 14,20 | 9,10 |

| 1988 | -13,40 | -7,50 | -21,40 | 18,10 | 13,90 | 9,00 |

| 1989 | -13,10 | -7,50 | -21,50 | 17,80 | 13,80 | 8,60 |

| 1990 | -13,10 | -7,70 | -21,60 | 17,90 | 14,00 | 8,40 |

| 1991 | -13,10 | -7,90 | -21,70 | 18,40 | 14,40 | 8,60 |

| 1992 | -12,90 | -7,60 | -22,00 | 18,80 | 14,90 | 8,80 |

| 1993 | -13,20 | -7,80 | -22,20 | 19,60 | 15,50 | 9,40 |

| 1994 | -13,80 | -7,90 | -22,00 | 19,60 | 15,50 | 9,20 |

| 1995 | -14,10 | -8,00 | -22,00 | 19,50 | 15,90 | 8,90 |

| 1996 | -14,50 | -8,40 | -22,10 | 19,60 | 15,90 | 9,10 |

| 1997 | -14,60 | -8,90 | -21,50 | 19,50 | 15,70 | 9,20 |

| 1998 | -14,50 | -11,00 | -19,40 | 19,10 | 15,50 | 8,60 |

| 1999 | -14,30 | -11,50 | -19,40 | 18,80 | 15,40 | 8,60 |

| 2000 | -13,80 | -11,60 | -19,20 | 18,30 | 15,40 | 8,40 |

| 2001 | -13,30 | -11,80 | -19,30 | 18,40 | 15,40 | 8,20 |

| 2002 | -13,30 | -11,10 | -19,60 | 18,80 | 16,10 | 8,30 |

| 2003 | -13,20 | -10,70 | -19,80 | 19,10 | 16,40 | 8,20 |

| 2004 | -13,50 | -10,80 | -19,60 | 19,10 | 16,30 | 8,20 |

| 2005 | -13,70 | -11,00 | -19,60 | 19,10 | 16,30 | 8,10 |

| 2006 | -13,50 | -11,50 | -19,60 | 19,00 | 16,10 | 8,00 |

| 2007 | -13,30 | -11,30 | -19,30 | 18,90 | 16,00 | 7,80 |

| 2008 | -13,00 | -11,50 | -19,30 | 19,00 | 16,10 | 7,80 |

| 2009 | -12,90 | -10,20 | -20,10 | 20,60 | 17,10 | 8,30 |

| 2010 | -12,60 | -10,70 | -19,90 | 20,60 | 17,10 | 8,20 |

| 2011 | -13,10 | -11,20 | -19,90 | 20,40 | 16,90 | 8,20 |

| 2012 | -13,30 | -11,90 | -20,30 | 20,90 | 17,10 | 8,30 |

| 2013 | -13,50 | -12,40 | -20,60 | 21,20 | 17,20 | 8,40 |

| 2014 | -13,20 | -12,30 | -20,90 | 21,40 | 17,40 | 8,30 |

| 2015 | -13,00 | -12,20 | -20,70 | 21,30 | 17,30 | 8,10 |

| 2016 | -13,20 | -12,10 | -20,70 | 21,30 | 17,30 | 8,00 |

| 2017 | -13,40 | -12,40 | -20,60 | 21,00 | 17,20 | 8,00 |

| 2018 | -13,50 | -12,80 | -19,80 | 20,90 | 16,90 | 7,90 |

| 2019 | -13,70 | -12,60 | -18,80 | 21,00 | 16,80 | 7,90 |

- Note : les transferts sont rapportés au revenu national brut (RNB) et non au revenu national net (RNN), car la série depuis 1949 n'est disponible que pour le RNB.

- Lecture : en 2018, les prestations en espèces représentent 21 % du revenu national brut.

- Champ : France.

- Source : Insee, Comptes nationaux ; calcul des auteurs.

graphiqueFigure 1 - Transferts publics depuis 1949 en part du revenu national brut

- Note : les transferts sont rapportés au revenu national brut (RNB) et non au revenu national net (RNN), car la série depuis 1949 n'est disponible que pour le RNB.

- Lecture : en 2018, les prestations en espèces représentent 21 % du revenu national brut.

- Champ : France.

- Source : Insee, Comptes nationaux ; calcul des auteurs.

Cette approche élargie de la redistribution s’appuie sur une méthode dite des comptes nationaux distribués (encadré 1). Ces travaux prolongent l’étude des comptes par catégorie de ménages [Accardo et Billot, 2020]. Ils s’inscrivent dans une littérature cherchant à élargir le champ de la redistribution et à rapprocher données microéconomiques et approche comptable. L’une des principales innovations de ce dossier est de quantifier l’ensemble des prestations « en nature » et des dépenses collectives en les distribuant à partir de données microéconomiques [Insee, 2021].

Cette méthode des comptes nationaux distribués permet de tenir compte du fait que tout ce qui est fourni par la collectivité est financé directement ou indirectement par la population et profite, in fine, à celle-ci, à nouveau de manière directe ou indirecte. En effet, seule l’exhaustivité permet des comparaisons robustes entre pays ou entre périodes pour un même pays. Pour cela, l’ensemble du RNN est attribué et distribué aux ménages résidant en France. Le RNN peut en effet se décomposer avant et après transferts. Le revenu national avant transferts est défini comme la somme des revenus primaires élargis, qu’ils relèvent du secteur des ménages ou de celui des entreprises ou des administrations publiques. Il intègre les revenus salariaux, les revenus d’activité (dits mixtes) des indépendants et les revenus du patrimoine (soit trois quarts du RNN), comme c’est le cas dans les analyses usuelles de la redistribution monétaire. L’optique élargie adoptée ici ajoute trois autres types de revenus (représentant un quart du RNN) : les loyers imputés aux propriétaires, les profits des entreprises non versés comptablement aux ménages et le revenu primaire des administrations publiques, notamment les taxes sur les produits et impôts sur la production (encadré 2).

L’attribution aux ménages de l’ensemble des transferts des administrations publiques et des institutions sans but lucratif au service des ménages (ISBLSM) définit alors une redistribution du revenu national après transferts, sous la forme d’un niveau de vie élargi. L’effet redistributif est ensuite calculé par différence entre le revenu national avant transferts et le revenu national après transferts. Cet exercice permet de mesurer comment la distribution du revenu primaire élargi est modifiée en prenant en compte l’action publique. Pour ce faire, l’ensemble des revenus et des transferts est distribué aux ménages en combinant des données microéconomiques et de comptabilité nationale (sources et méthodes).

Le revenu avant transferts des 10 % les plus aisés est treize fois plus élevé que celui des 10 % les plus modestes

En 2018, en adoptant cette approche du revenu primaire élargi, le revenu national moyen avant transferts s’élève à 42 800 euros par unité de consommation (UC), dont 27 100 euros de revenus salariaux, 9 300 euros de revenus mixtes et du patrimoine et une part restante due à la définition des revenus primaires élargis. Ce revenu se répartit très inégalement dans la population : les 10 % les plus aisés en niveau de vie reçoivent 133 100 euros par UC en moyenne (191 000 pour les 5 % les plus aisés) contre 10 500 pour les 10 % les plus modestes. Au total, les 10 % les plus aisés reçoivent 31,5 % du revenu national tandis que les 30 % les plus modestes en reçoivent 11,0 % (figure 2).

Les 10 % les plus modestes reçoivent 2,4 % du revenu national, soit treize fois moins par UC que les 10 % les plus aisés, valeur proche du rapport de 1 à 16 mesuré à partir du revenu avant redistribution usuel.

tableauFigure 2 - Comptes nationaux distribués pour la France en 2018 par dixième de niveau de vie usuel

| Total | Transferts par dixième de population (en % du montant du transfert) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| en milliards | en euros par UC | Inférieur à D1 | D1 à D2 | D2 à D3 | D3 à D4 | D4 à D5 | D5 à D6 | D6 à D7 | D7 à D8 | D8 à D9 | Supérieur à D9 | |

| Revenus primaires élargis | 1 982,3 | 42 820 | 2,4 | 3,7 | 5,0 | 6,1 | 7,3 | 8,5 | 9,8 | 11,6 | 14,3 | 31,5 |

| dont : revenus salariaux bruts | 1 252,8 | 27 060 | 1,7 | 3,5 | 5,0 | 6,6 | 8,1 | 9,4 | 11,0 | 13,1 | 15,7 | 25,9 |

| revenus du patrimoine et mixtes1 | 428,4 | 9 250 | 1,8 | 2,2 | 3,1 | 3,5 | 4,0 | 4,7 | 5,8 | 7,2 | 10,5 | 57,3 |

| Taxes sur les produits et la production2 | -324,9 | -7 020 | 5,8 | 6,6 | 7,3 | 8,1 | 9,0 | 9,6 | 10,3 | 11,5 | 13,6 | 18,4 |

| dont : taxes sur la production | -62,2 | -1 340 | 2,5 | 3,5 | 5,0 | 6,0 | 7,6 | 8,9 | 10,6 | 12,7 | 16,2 | 27,1 |

| taxes sur la consommation | -217,3 | -4 690 | 6,3 | 7,0 | 7,7 | 8,4 | 9,2 | 9,6 | 10,2 | 11,3 | 13,3 | 17,1 |

| Impôts sur les revenus et le patrimoine2 | -308,0 | -6 650 | 0,8 | 1,5 | 2,4 | 3,5 | 4,5 | 5,5 | 7,2 | 9,7 | 13,7 | 51,1 |

| dont : CSG | -125,3 | -2 710 | 1,0 | 2,5 | 4,2 | 6,1 | 7,7 | 9,1 | 10,5 | 12,6 | 15,9 | 30,3 |

| impôts sur les revenus | -83,0 | -1 790 | 0,4 | 0,2 | 0,2 | 0,7 | 1,5 | 2,9 | 5,7 | 10,1 | 17,0 | 61,2 |

| impôts sur les sociétés | -59,6 | -1 290 | 0,4 | 0,5 | 0,4 | 0,3 | 0,4 | 0,5 | 1,2 | 2,3 | 3,4 | 90,5 |

| Cotisations sociales2 | -478,6 | -10 340 | 2,2 | 3,8 | 5,1 | 6,5 | 8,2 | 9,6 | 11,1 | 13,2 | 15,8 | 24,5 |

| dont : cotisations retraites | -258,6 | -5 590 | 1,0 | 2,9 | 4,6 | 6,3 | 8,2 | 9,9 | 11,7 | 14,2 | 16,8 | 24,5 |

| cotisations maladie | -129,2 | -2 790 | 0,9 | 2,7 | 4,1 | 5,6 | 7,6 | 9,2 | 11,0 | 13,4 | 16,8 | 28,7 |

| Transferts monétaires2 | 504,5 | 10 900 | 6,6 | 8,1 | 8,9 | 9,2 | 9,4 | 9,8 | 10,3 | 10,8 | 12,5 | 14,3 |

| dont : retraites | 334,1 | 7 220 | 1,7 | 4,8 | 7,3 | 8,7 | 9,5 | 10,3 | 11,8 | 12,7 | 15,5 | 17,7 |

| chômage et revenus de remplacement | 86,1 | 1 860 | 7,9 | 9,9 | 10,1 | 9,7 | 9,5 | 9,9 | 8,9 | 9,9 | 10,4 | 13,8 |

| famille et pauvreté | 54,2 | 1 170 | 26,9 | 20,7 | 14,3 | 10,3 | 7,9 | 6,7 | 5,3 | 3,8 | 2,5 | 1,6 |

| Revenu disponible1 | 1 375,6 | 29 710 | 3,6 | 5,1 | 6,4 | 7,3 | 8,1 | 8,9 | 9,9 | 11,2 | 13,3 | 26,2 |

| Transferts en nature2 | 407,5 | 8 800 | 13,8 | 13,5 | 11,6 | 10,3 | 9,5 | 8,8 | 8,6 | 8,3 | 8,4 | 7,2 |

| dont : santé | 183,0 | 3 950 | 10,0 | 12,5 | 11,2 | 10,1 | 9,5 | 8,9 | 9,3 | 9,4 | 10,9 | 8,1 |

| enseignement | 104,9 | 2 260 | 15,0 | 12,5 | 11,3 | 10,5 | 9,7 | 8,8 | 8,1 | 8,2 | 7,6 | 8,4 |

| action sociale et logement | 80,6 | 1 740 | 22,8 | 18,7 | 13,6 | 10,7 | 8,7 | 8,0 | 7,1 | 5,0 | 3,1 | 2,3 |

| Dépenses collectives | 191,0 | 4 130 | 10,1 | 9,8 | 9,6 | 9,7 | 9,5 | 9,6 | 9,6 | 10,0 | 10,4 | 11,6 |

| Niveau de vie élargi | 1 982,3 | 42 820 | 6,4 | 7,4 | 7,8 | 8,2 | 8,5 | 9,0 | 9,6 | 10,5 | 12,0 | 20,6 |

| Transferts nets (en % du revenu avant transferts) | 170,8 | 100,7 | 58,3 | 33,8 | 16,3 | 6,5 | -1,2 | -9,9 | -16,0 | -34,6 | ||

| Transferts nets (en % du revenu national) | 4,0 | 3,7 | 2,9 | 2,1 | 1,2 | 0,5 | -0,1 | -1,2 | -2,3 | -10,9 | ||

- 1. Y compris profits non distribués (encadré 3).

- 2. Les lignes résiduelles « dont autres » ne sont pas affichées.

- Notes : - les montants par UC par dixième de niveau de vie sont disponibiles en données

complémentaires sur insee.fr ;

- le niveau de vie élargi n'est pas égal à la somme des revenus primaires élargis et des transferts indiqués dans ce tableau du fait de transferts résiduels (notamment l'épargne nette des admistrations publiques). Ces transferts sont disponibles en données complémentaires sur insee.fr. - Lecture : les revenus primaires élargis sont de 1 982,3 milliards d'euros en 2018 en France, ce qui correpond à 42 820 euros par unité de consommation (UC). Les 10 % les plus modestes (niveau de vie usuel inférieur au 1er décile) perçoivent 2,4 % des 1 982,3 milliards d'euros de revenus primaires élargis reçus en France.

- Champ : France.

- Source : Comptes nationaux distribués 2018 ; calcul des auteurs.

Les prestations sociales en espèces sont très ciblées sur les plus modestes, contrairement aux retraites

Les prestations sociales correspondent aux transferts en espèces et individualisables. Parmi elles, les retraites forment la part la plus importante, même si, celles ci étant moins ciblées, l’effet net sur la redistribution est mécaniquement plus limité. Elles représentent en moyenne 18 600 euros par an par bénéficiaire, et 7 200 euros par UC en moyenne sur l’ensemble des individus, retraités ou non (figure 2). Les autres revenus de remplacement (chômage, pensions d’invalidité, indemnités journalières et rentes d’accidents du travail et de maladies professionnelles) s’élèvent à 1 900 euros par UC et les autres transferts sociaux en espèces, allocations familiales et minima sociaux, à 1 200 euros par UC en moyenne.

Les retraites sont concentrées dans le haut de la distribution, mais légèrement moins que les salaires : les 10 % les plus aisés en reçoivent 18 %, contre 26 % pour les salaires bruts. Pour les 10 % des individus les plus aisés, les retraites constituent ainsi le principal transfert brut reçu (environ 33 700 euros par bénéficiaire, soit 14 000 euros par UC sur l’ensemble des individus, retraités ou non). Les autres revenus de remplacement se distribuent quasi uniformément dans la population en raison de deux mécanismes qui se compensent : les allocations chômage sont légèrement redistributives (34 % reçus par les 30 % les plus modestes), alors que les indemnités journalières suivent le profil des revenus salariaux avec 27 % des masses versées aux 10 % les plus aisés.

Enfin, de façon similaire aux résultats usuels sur la redistribution [Blasco et Picard, 2019], les prestations sociales monétaires visant à lutter contre la pauvreté et à aider les familles sont très concentrées sur les ménages pauvres et modestes. Représentant un total de 54 milliards d’euros en 2018, le montant reçu par les ménages décroît fortement en fonction du revenu : les 10 % les plus modestes reçoivent 27 % des transferts, soit un montant moyen de 3 300 euros par UC (contre 1 200 euros par UC sur l’ensemble de la population, bénéficiaires ou non).

L’ensemble des prestations sociales monétaires est ajouté au revenu national avant transferts et les prélèvements sont retranchés pour obtenir le revenu disponible, égal à 29 700 euros en moyenne par UC. Ce concept de revenu disponible diffère de la notion de niveau de vie usuellement mesuré dans les données microéconomiques (encadré 3). Il est nettement moins concentré que le revenu primaire élargi au sens où les 10 % les plus aisés disposent d’un niveau de vie au sens usuel (revenu disponible par UC), 7 fois plus élevé que celui des 10 % les plus modestes (contre un rapport de 13 pour le revenu primaire élargi).

En raison de leur ampleur, les services publics de santé et d’éducation jouent un rôle déterminant dans la réduction des inégalités

Les ménages accèdent à des services publics gratuits ou délivrés à un coût plus faible que celui du marché, comme l’éducation, la santé ou l’action sociale, et bénéficient de transferts affectés à une dépense monétaire particulière, comme les allocations logement, les chèques énergie ou l’aide à une complémentaire santé. Ces prestations, qualifiées de transferts « en nature » par la comptabilité nationale, représentent en moyenne 8 800 euros par an et par UC (figure 2). Il s’agit de l’un des principaux vecteurs de la redistribution élargie (408 milliards d’euros en 2018, soit 21 % du revenu national net).

Pour les 10 % les plus pauvres, ces transferts « en nature » (12 600 euros par UC en moyenne, 14 % du total de ces transferts) représentent 1,7 fois les transferts monétaires et contribuent à hauteur de 44 % à leur niveau de vie après transferts , contre 7 % pour les 10 % des individus les plus aisés. Pour ces derniers, ils s’élèvent à 6 300 euros par UC, dont 3 200 euros pour la santé et 1 900 euros pour l’éducation.

Hors prise en compte des retraites, les transferts versés aux ménages diminuent donc selon le niveau de vie, du fait du profil décroissant des prestations monétaires mais aussi, et surtout, de celles en nature (figure 3). Si certains de ces transferts en nature ont vocation à permettre à chacun d’accéder à la santé ou à l’éducation par exemple, elles ont également pour effet de réduire les inégalités primaires de revenus. En prenant en compte les retraites, le profil des transferts versés est uniforme sur la majeure partie de la distribution et augmente en haut.

tableauFigure 3 - Transferts moyens reçus par les ménages selon leur niveau de vie usuel

| Ensemble | Inférieur à D1 | D1 à D2 | D2 à D3 | D3 à D4 | D4 à D5 | D5 à D6 | D6 à D7 | D7 à D8 | D8 à D9 | Supérieur à D9 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Prestations et allocations monétaires | 10 900 | 7 480 | 8 990 | 9 680 | 9 960 | 10 180 | 10 740 | 11 390 | 11 750 | 13 510 | 15 500 |

| Retraites | 7 220 | 1 280 | 3 490 | 5 210 | 6 240 | 6 870 | 7 520 | 8 630 | 9 130 | 1 1120 | 1 2670 |

| Chômage et revenus de remplacement | 1 860 | 1 520 | 1 870 | 1 880 | 1 780 | 1 760 | 1 860 | 1 670 | 1 840 | 1 910 | 2 540 |

| Prestations sociales monétaires | 1820 | 4 680 | 3 630 | 2 590 | 1 940 | 1 550 | 1 360 | 1 100 | 780 | 480 | 290 |

| Transferts en nature individualisables | 8800 | 12 580 | 11 980 | 10 100 | 8 940 | 8 270 | 7 790 | 7 640 | 7 260 | 7 330 | 6 270 |

| Dépenses collectives | 4130 | 4 310 | 4 030 | 3 850 | 3 900 | 3 790 | 3 910 | 3 930 | 4 060 | 4 320 | 5 140 |

| Dépenses collectives avec autre hypothèse (dépense national en fonction du revenu disponible) | 4 130 | 3 500 | 3 490 | 3 520 | 3 630 | 3 680 | 3 850 | 4 000 | 4 240 | 4 640 | 6 640 |

| Dépenses collectives avec variante dépenses nationales proportionnelles1 | 4 130 | 3 800 | 3 730 | 3 670 | 3 710 | 3 720 | 3 850 | 3 970 | 4 160 | 4 500 | 6 100 |

| Ensemble | 34 720 | 24 370 | 25 000 | 23 630 | 22 800 | 22 240 | 22 440 | 22 970 | 23 070 | 25 160 | 26 910 |

| Ensemble hors retraites | 27 500 | 23 090 | 21 510 | 18 420 | 16 560 | 15 370 | 14 930 | 14 340 | 13 940 | 14 040 | 14 250 |

- 1. Dans cette variante, les dépenses nationales sont distribuées proportionnellement au revenu élargi hors dépenses collectives.

- Lecture : les 10 % des individus les plus aisés (niveau de vie usuel supérieur au 9e décile) perçoivent en moyenne 12 670 euros de pensions de retraites par unité de consommation (UC) et 5 140 euros par UC de dépenses collectives.

- Champ : France.

- Source : Comptes nationaux distribués 2018 ; calcul des auteurs.

graphiqueFigure 3 - Transferts moyens reçus par les ménages selon leur niveau de vie usuel

- 1. Dans cette variante, les dépenses nationales sont distribuées proportionnellement au revenu élargi hors dépenses collectives.

- Lecture : les 10 % des individus les plus aisés (niveau de vie usuel supérieur au 9e décile) perçoivent en moyenne 12 670 euros de pensions de retraites par unité de consommation (UC) et 5 140 euros par UC de dépenses collectives.

- Champ : France.

- Source : Comptes nationaux distribués 2018 ; calcul des auteurs.

Parmi ces transferts en nature, la santé est le principal poste avec 4 000 euros en moyenne par UC par an. Les dépenses remboursées décroissent légèrement en fonction du niveau de vie, en raison des remboursements hospitaliers pour séjours de longue durée de type psychiatrique, hospitalisation à domicile et de soins de suite et de réadaptation, plus concentrés sur les ménages modestes.

En effet, ces derniers rencontrent plus de problèmes de santé et bénéficient donc davantage du système public de soins. Le système de santé génère ainsi une redistribution importante par rapport à la situation contrefactuelle où chacun prendrait directement en charge sa propre santé, et en l’absence de cotisations proportionnelles aux revenus [Amar et al. , 2008 pour la France ; Ouvrir dans un nouvel ongletPaulus et al. , 2010 pour plusieurs pays européens].

L’éducation représente, quant à elle, un transfert « en nature » estimé à 2 300 euros par UC par an en moyenne sur l’ensemble de la population, avec ou sans enfant. Les ménages avec enfants scolarisés ou étudiants reçoivent en moyenne 6 900 euros. Le transfert lié à l’éducation est le plus élevé pour les 10 % les plus modestes (qui reçoivent 15 % du transfert total), il se réduit jusqu’au 9e dixième, avant de légèrement augmenter en haut de la distribution (figure 4). En effet, un plus grand nombre d’enfants sont scolarisés dans le primaire et le secondaire dans les ménages modestes, tandis que les enfants des ménages les plus aisés suivent davantage des études supérieures, dont le coût est plus élevé. Les 10 % les plus aisés perçoivent ainsi 12 % des dépenses d’éducation du supérieur (24 % pour les étudiants non cohabitants avec leurs parents), contre 7 % pour les dépenses d’éducation du primaire et du secondaire. Par ailleurs, les enfants des ménages aisés sont légèrement plus représentés dans les lycées généraux et technologiques, et les enfants des ménages modestes optent plus pour les filières professionnelles (19 % de la dépense de ces filières leur est attribuée), avec un coût plus faible. Avec une méthodologie différente, Amar et al. [2008] estimaient également un profil en U des dépenses d’éducation en fonction du niveau de vie.

tableauFigure 4 - Dépenses d'éducation par dixième de niveau de vie usuel

| Transferts par dixième de population (en % du montant de la filière) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Ensemble (en milliards d'euros) | Inférieur à D1 | D1 à D2 | D2 à D3 | D3 à D4 | D4 à D5 | D5 à D6 | D6 à D7 | D7 à D8 | D8 à D9 | Supérieur à D9 | |

| Primaire et secondaire | 81,9 | 14,6 | 13,6 | 11,7 | 10,9 | 10,0 | 8,7 | 8,2 | 7,9 | 7,0 | 7,4 |

| Maternelle et élémentaire | 34,2 | 14,0 | 13,5 | 10,8 | 10,1 | 10,0 | 9,3 | 8,7 | 8,1 | 7,5 | 7,9 |

| Collège | 27,2 | 14,3 | 13,2 | 11,5 | 11,1 | 10,5 | 8,8 | 8,0 | 7,7 | 6,9 | 7,9 |

| Lycée général et technologique | 9,3 | 11,8 | 12,0 | 12,0 | 10,7 | 8,1 | 8,4 | 9,3 | 9,2 | 9,0 | 9,5 |

| Lycée professionnel | 11,2 | 19,4 | 16,0 | 14,5 | 12,7 | 10,3 | 7,0 | 6,2 | 6,7 | 4,1 | 3,0 |

| Supérieur (STS, CPGE et université) | 22,1 | 16,1 | 8,4 | 9,8 | 8,9 | 8,7 | 9,1 | 7,8 | 9,3 | 10,0 | 11,9 |

| Étudiant cohabitant | 19,4 | 16,8 | 8,8 | 10,6 | 8,9 | 9,0 | 9,5 | 7,6 | 9,5 | 9,2 | 10,1 |

| Étudiant non cohabitant | 2,8 | 11,1 | 5,6 | 4,3 | 8,7 | 6,7 | 6,0 | 9,7 | 7,9 | 15,7 | 24,4 |

| Ensemble | 104,9 | 15,0 | 12,5 | 11,3 | 10,5 | 9,7 | 8,8 | 8,1 | 8,2 | 7,6 | 8,4 |

- Lecture : sur une dépense d’éducation de 22,1 milliards d’euros dans le supérieur en 2018, 16,1 % sont versés aux ménages appartenant aux 10 % les plus modestes (niveau de vie usuel inférieur au 1er décile). Dans le supérieur, 19,4 milliards d’euros sont distribués aux étudiants cohabitant chez leurs parents, dont 16,8 % aux 10 % les plus modestes.

- Champ : France.

- Source : Comptes nationaux distribués 2018 ; calcul des auteurs.

Enfin, les allocations logement sont fortement redistributives ; elles bénéficient pour 44 % aux 10 % les plus modestes. Selon l’hypothèse adoptée, les dépenses d’action sociale en nature (maisons de retraite par exemple) se distribuent comme les prestations familiales. Ainsi, les 20 % les plus modestes bénéficient d’un transfert lié à ces deux types de dépenses d’en moyenne 3 700 euros par UC.

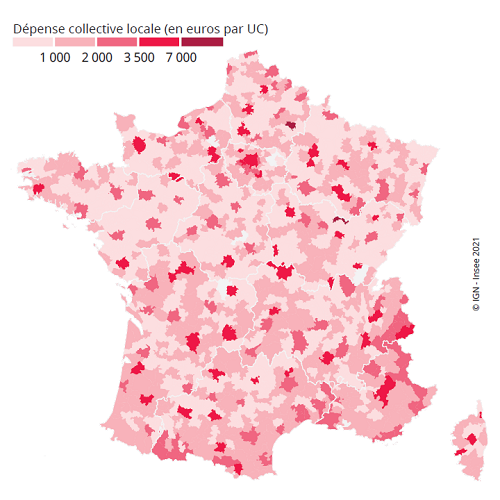

Les services publics collectifs jouent également un rôle important dans la redistribution

Pour étudier la redistribution élargie, il est nécessaire de prendre également en compte les services publics dits non individualisables, ou dépenses de consommation collective. Celles-ci regroupent les dépenses publiques dans les domaines tels que la défense, la police et la gendarmerie, la protection civile, la justice, la diffusion de la recherche, les services de l’équipement, ou le fonctionnement de l’État et des collectivités locales.

Attribuer à chaque ménage une valeur de ces services publics suppose de faire des hypothèses [Insee, 2021]. Elles sont déterminantes tant le champ considéré est large, avec un total de 191 milliards d’euros en 2018, soit 4 100 euros par UC. L’option la plus fréquente consiste à considérer ces dépenses proportionnelles au revenu, ce qui revient à supposer que l’effet sur la redistribution est neutre et que le bénéfice de ces services est aussi inégalement réparti que le revenu avant transferts. L’autre option attribue un montant forfaitaire à l’ensemble de la population, en s’appuyant sur l’universalité d’accès aux services publics.

Ici, la distribution est faite à partir de données microéconomiques pour tenir compte d’éventuelles inégalités géographiques d’accès aux services publics du fait de leur répartition sur le territoire. Cette méthode attribue un montant de dépenses collectives à proximité du lieu de résidence de chaque ménage. Elle est adaptée aux services publics dont la mission est locale, comme ceux rendus par les collectivités locales ou par les missions de sécurité et de protection civile ou l’équipement, qui représentent environ 70 % des services publics collectifs (sources et méthodes). La dépense publique liée à des activités nationales non localisables, comme la défense, les administrations générales d’État et les activités de diffusion de la recherche, est distribuée forfaitairement car elle est supposée bénéficier à tous sur l’ensemble du territoire national.

La distribution estimée est proche de la répartition uniforme par dixième de niveau de vie. Le profil légèrement en U s’explique par le fait que les zones urbaines où les services publics locaux sont les plus présents sont en général les territoires les plus denses (figure 5), où à la fois les ménages les plus modestes et les plus aisés sont les plus représentés [Sicsic, 2021]. Les ménages médians habitent dans des zones où les dépenses collectives sont légèrement plus faibles. En distribuant la part des dépenses collectives nationales proportionnellement au revenu élargi (hors dépenses collectives), et non forfaitairement, les dépenses collectives augmenteraient par construction avec le revenu et donc surtout pour les plus aisés, mais les principaux résultats de notre analyse seraient inchangés.

tableauFigure 5 - Services publics collectifs locaux par établissement public de coopérationintercommunale (EPCI)

| Les données détaillées sont disponibles dans le fichier à télécharger. |

|---|

graphiqueFigure 5 - Services publics collectifs locaux par établissement public de coopération intercommunale (EPCI)

- Note : les territoires non colorés n'ont pas de services publics locaux non individualisables tels que définis ici.

- Lecture : les territoires les plus foncés sont mieux dotés de services publics locaux non individualisables (police, collectivités locales, équipements, etc.).

- Champ : France.

- Source : Insee, DADS et ERFS 2017 ; calcul des auteurs.

Au sens élargi, les 20 % les plus modestes contribuent le plus aux prélèvements, rapportés à leurs revenus primaires

Les administrations publiques redistribuent de façon monétaire, « en nature » ou sous forme de services publics collectifs, ce qu’elles prélèvent d’un autre côté. Seule une approche exhaustive des transferts versés par les ménages, prélèvements directs ou indirects, permet une étude équilibrée de la redistribution. Il s’agit de ceux habituellement pris en compte comme l’impôt sur le revenu, la CSG, la taxe d’habitation, l’impôt de solidarité sur la fortune mais aussi des taxes sur les produits (TVA, taxe intérieure de consommation sur les produits énergétiques TICPE et droits d’accises sur le tabac et l’alcool), de la taxe foncière, des droits de mutations, des cotisations sociales, de l’impôt sur les sociétés et des impôts sur la production (nets de subvention). Ces derniers sont certes acquittés juridiquement par les entreprises, mais sont supportés in fine par les personnes qui les détiennent. En l’absence de données croisant propriété des entreprises et ménages, l’impôt sur les sociétés est attribué aux ménages actionnaires car il diminue les profits des entreprises et donc, à terme, les dividendes des actionnaires, et il est donc distribué selon le profil de ces derniers (encadré 2).

Rapportés aux revenus avant transferts, les prélèvements décroissent avec le niveau de vie dans le bas de la distribution et suivent une courbe en léger tilde inversé (figure 6). En raison d’une épargne plus faible, les ménages les plus pauvres contribuent le plus en raison des prélèvements indirects (TVA et TICPE notamment) sur la consommation. Puis, à partir du 3e décile, la part des prélèvements augmente légèrement jusqu’au 9e décile du fait de la progressivité des impôts sur le revenu et le patrimoine ainsi que de la hausse de la part des personnes en emploi qui augmente mécaniquement la part des cotisations sociales. Les plus aisés ont un revenu composé de moins de revenus salariaux et plus de revenus du capital ; ceci explique qu’ils acquittent moins de cotisations sociales (en plus du plafonnement de celles-ci à partir d’un certain niveau de cotisation), ce qui fait baisser leur taux de prélèvement global, tandis que les prélèvements sur le capital et les revenus du capital ne compensent pas cette baisse. La consommation des plus aisés représente une part de leur revenu moins importante que les plus modestes, et partant, les impôts sur les produits également. Aussi, le taux de prélèvement total diminue dans le haut de la distribution des niveaux de vie [Ouvrir dans un nouvel ongletBozio et al., 2020].

Pour les 10 % des ménages les plus modestes, les taxes sur les produits représentent en moyenne 4 200 euros par UC. Les cotisations sociales (2 400 euros par UC), puis les impôts sur le revenu et le patrimoine (600 euros par UC), dont principalement la CSG, sont les seconds postes de prélèvements pour ces ménages. Au total, ils consacrent plus des deux tiers de leurs revenus primaires élargis aux différentes formes de prélèvements. Pour les ménages entre les 4e et 9e déciles, les principaux prélèvements sont les cotisations sociales, puis la TVA et enfin les impôts sur le revenu et le patrimoine. Pour les 10 % les plus aisés, ce sont les impôts sur le revenu et le patrimoine et l’impôt sur les sociétés (25 % de leur revenu avant transfert), devant les cotisations (19 %) et les impôts sur les produits et la production (10 %).

tableauFigure 6 - Prélèvements par dixième de niveau de vie usuel, en part du revenu avant transferts

| Ensemble | Inférieur à D1 | D1 à D2 | D2 à D3 | D3 à D4 | D4 à D5 | D5 à D6 | D6 à D7 | D7 à D8 | D8 à D9 | Supérieur à D9 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Cotisations sociales | 24,1 | 22,3 | 25,2 | 25,0 | 25,6 | 26,8 | 27,4 | 27,6 | 27,5 | 26,7 | 18,8 |

| Impôts sur les revenus et le patrimoine | 12,5 | 4,9 | 5,9 | 7,2 | 8,6 | 9,3 | 10,0 | 11,1 | 12,4 | 14,2 | 16,6 |

| Impôt sur les sociétés | 3,0 | 0,4 | 0,4 | 0,3 | 0,2 | 0,2 | 0,2 | 0,4 | 0,6 | 0,7 | 8,6 |

| Taxes sur la production et la consommation | 16,4 | 40,4 | 29,3 | 24,3 | 21,5 | 20,0 | 18,5 | 17,2 | 16,2 | 15,6 | 9,6 |

| Taxes sur les produits | 11,0 | 29,3 | 20,9 | 16,9 | 14,9 | 13,7 | 12,5 | 11,4 | 10,6 | 10,3 | 5,9 |

| Taxes sur la production | 5,4 | 11,1 | 8,4 | 7,3 | 6,6 | 6,3 | 6,0 | 5,8 | 5,5 | 5,3 | 3,6 |

| Ensemble | 56,1 | 68,1 | 60,7 | 56,8 | 56,0 | 56,3 | 56,1 | 56,3 | 56,7 | 57,3 | 53,6 |

- Lecture : les 10 % les plus modestes (niveau de vie usuel inférieur au 1er décile) contribuent en moyenne à hauteur de 29 % de leur revenu avant transferts au titre des taxes sur les produits et de 22 % au titre des cotisations sociales.

- Champ : France.

- Source : Comptes nationaux distribués 2018 ; calcul des auteurs.

graphiqueFigure 6 - Prélèvements par dixième de niveau de vie usuel, en part du revenu avant transferts

- Lecture : les 10 % les plus modestes (niveau de vie usuel inférieur au 1er décile) contribuent en moyenne à hauteur de 29 % de leur revenu avant transferts au titre des taxes sur les produits et de 22 % au titre des cotisations sociales.

- Champ : France.

- Source : Comptes nationaux distribués 2018 ; calcul des auteurs.

La redistribution est deux fois plus ample avec une approche élargie qu’avec une approche monétaire

L’approche élargie de la redistribution ajoute les transferts reçus, y compris les transferts en nature et services publics, et retranche les transferts versés au revenu national avant transferts pour calculer le revenu national après transferts (figure 7). Les comptes nationaux distribués ainsi obtenus (encadré 1) permettent de comparer les catégories de ménages contributrices et bénéficiaires. Le total des montants transférés par les opérations des administrations publiques et des ISBLSM se répartit différemment le long de l’échelle de niveau de vie.

En moyenne, les 10 % les plus modestes reçoivent 6,4 % du revenu après transfert, contre 2,4 % du revenu avant transferts, soit une différence de 4 points (figure 2). La différence entre le revenu avant transferts et après transferts diminue avec le niveau de vie jusqu’à s’établir à 0,5 point pour les ménages situés entre les 5e et 6e déciles. Au sein du dixième suivant, les montants reçus et payés se compensent presque (différence de – 0,1 point). À partir du 7e décile, les ménages contribuent plus en moyenne qu’ils ne perçoivent. La contribution à la redistribution élargie entre les 7e et 8e déciles s’élève à 10 % de leur revenu avant transfert, représentant 1,2 % du revenu national. Elle est égale à 16 % pour les ménages situés entre les 8e et 9e déciles, à hauteur de 2,4 % du revenu national. En moyenne, les 10 % les plus aisés reversent 35 % de leur revenu avant transferts au titre de la redistribution élargie, ce qui correspond à 10,8 % du revenu national.

tableauFigure 7 - Distribution du revenu national avant et après transferts, selon le niveau de vie usuel

| Ensemble | Inférieur à D1 | D1 à D2 | D2 à D3 | D3 à D4 | D4 à D5 | D5 à D6 | D6 à D7 | D7 à D8 | D8 à D9 | Supérieur à D9 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Revenu national net avant transferts par UC | 42 820 | 10 480 | 15 870 | 21 040 | 25 880 | 31 250 | 36 380 | 42 160 | 49 500 | 60 390 | 133 080 |

| Revenu national net après transferts par UC2 | 42 820 | 28 370 | 31 840 | 33 300 | 34 640 | 36 340 | 38 740 | 41 640 | 44 580 | 50 750 | 87 030 |

| Revenu disponible (après transferts) | 29 710 | 11 000 | 15 360 | 18 860 | 21 390 | 23 830 | 26 670 | 29 750 | 33 070 | 39 170 | 76 790 |

| Revenu avant redistribution usuelle | 37 430 | 7 130 | 13 220 | 18 730 | 23 150 | 27 320 | 31 590 | 36 890 | 42 630 | 52 650 | 119 000 |

| Redistribution élargie moyenne (solde des transferts publics) | -00 | 17 890 | 15 980 | 12 260 | 8 760 | 5 090 | 2 360 | -520 | -4 920 | -9 640 | -46 060 |

- 1. Bénéficiaires en moyenne à l'intérieur d'un dixième de population. Il peut cependant exister des perdants parmi cette catégorie de ménages.

- 2. Revenu disponible calculé à partir des comptes nationaux distribués. Il est différent du revenu disponible diffusé usuellement par l'Insee. Ce dernier contient notamment les allocations logement alors qu'elles ne sont pas comprises ici.

- Lecture : le revenu primaire élargi (avant transferts) des 10 % les plus aisés (niveau de vie usuel supérieur au 9e décile) s’élève à 133 080 euros par unité de consommation (UC) contre 10 480 euros par UC pour les 10 % les plus modestes (inférieur au 1er décile). Le niveau de vie élargi (après transferts) est égal à 87 030 euros en moyenne pour les 10 % les plus aisés contre 28 370 euros pour les plus modestes. Les personnes appartenant aux 10% les plus modestes sont en moyenne bénéficiaires de la redistribution (même s'il peut exister des perdants parmi cette catégorie de ménages).

- Champ : France.

- Source : Comptes nationaux distribués 2018 ; calcul des auteurs.

graphiqueFigure 7 - Distribution du revenu national avant et après transferts, selon le niveau de vie usuel

- 1. Bénéficiaires en moyenne à l'intérieur d'un dixième de population. Il peut cependant exister des perdants parmi cette catégorie de ménages.

- 2. Revenu disponible calculé à partir des comptes nationaux distribués. Il est différent du revenu disponible diffusé usuellement par l'Insee. Ce dernier contient notamment les allocations logement alors qu'elles ne sont pas comprises ici.

- Lecture : le revenu primaire élargi (avant transferts) des 10 % les plus aisés (niveau de vie usuel supérieur au 9e décile) s’élève à 133 080 euros par unité de consommation (UC) contre 10 480 euros par UC pour les 10 % les plus modestes (inférieur au 1er décile). Le niveau de vie élargi (après transferts) est égal à 87 030 euros en moyenne pour les 10 % les plus aisés contre 28 370 euros pour les plus modestes. Les personnes appartenant aux 10% les plus modestes sont en moyenne bénéficiaires de la redistribution (même s'il peut exister des perdants parmi cette catégorie de ménages).

- Champ : France.

- Source : Comptes nationaux distribués 2018 ; calcul des auteurs.

Ainsi, sous l’angle du niveau de vie élargi, les deux tiers environ des individus reçoivent en moyenne davantage, en prestations et en services publics, qu’ils ne versent en impôts, taxes et contributions sociales, contre environ un tiers dans l’approche monétaire. En effet, dans cette dernière approche, l’ensemble des transferts étudiés qui sont versés par les ménages sont plus importants que l’ensemble des transferts reçus.

Le caractère redistributif du système de transferts s’estime également par la comparaison des indicateurs d’inégalité des distributions avant et après transferts. La redistribution élargie réduit le ratio entre la masse des niveaux de vie détenue par les 20 % les plus aisés et les 20 % les plus modestes de 7,6 à 2,4, tandis qu’elle abaisse l’indice de Gini de 21 points (0,38 avant transferts à 0,18 après transferts) (figure 8). La baisse de l’indice de Gini est plus de deux fois plus élevée que dans l’analyse usuelle (– 9 points) [Sicsic, 2021].

La redistribution élargie est davantage portée par les transferts reçus par les ménages que par les prélèvements versés

Sur le champ usuel de la redistribution, la réduction des inégalités en 2018 s’appuie pour les deux tiers sur les prestations sociales et un tiers sur les impôts [Insee, 2020]. Dans l’approche élargie, les transferts en espèces contribuent pour 33 % à la réduction des inégalités dont 10 % pour les retraites. La redistributivité du système socio-fiscal français provient alors principalement des transferts en nature (– 10 points de Gini, soit une contribution de 50 % à la réduction des inégalités), tandis que les services publics collectifs contribuent pour 16 % à la réduction des inégalités (figure 8).

tableauFigure 8 - Décomposition de la contribution à la réduction des inégalités avant et après transferts

| en % du revenu national net | Indice de Gini | Palma T10/B40 | Ratio (100-S80)/S20 | |||

|---|---|---|---|---|---|---|

| Niveau | Contribution à la réduction en niveau | Contribution à la réduction en % | ||||

| Revenu avant transferts | 100,0 | 0,38 | 1,84 | 7,57 | ||

| Taxes sur les produits et la production | -16,4 | 0,19 | -0,03 | -15,4 | 0,66 | 2,58 |

| Impôts sur les revenus et le patrimoine | -15,5 | 0,59 | 0,03 | 15,6 | 6,27 | 28,16 |

| Cotisations sociales | -24,1 | 0,34 | -0,01 | -4,8 | 1,38 | 6,69 |

| dont cotisations retraites | -13,0 | 0,38 | 0,00 | -0,3 | 1,66 | 10,48 |

| Revenu primaire après prélèvements | 45,1 | 0,42 | 10,16 | |||

| Transferts en espèces | 25,5 | 0,11 | 0,07 | 33,4 | 0,44 | 1,82 |

| Retraites | 16,9 | 0,26 | 0,02 | 10,1 | 0,79 | 5,12 |

| Autres transferts sociaux en espèces | 8,6 | -0,18 | 0,05 | 23,3 | 0,15 | 0,46 |

| Revenu disponible1 | 69,4 | 0,29 | 1,17 | 4,54 | ||

| Transferts en nature | 20,6 | -0,12 | 0,10 | 50,4 | 0,15 | 0,57 |

| Dépenses collectives2 | 7,8 | -0,03 | 0,03 | 15,6 | 0,22 | 7,04 |

| Autres transferts | 2,3 | -0,01 | 0,01 | 4,3 | 0,25 | 1,00 |

| Niveau de vie élargi | 100,0 | 0,18 | 0,21 | 100,0 | 0,79 | 2,36 |

- 1. Y compris profit non distribués (encadré 3).

- 2. Y compris épargne des administrations publiques nette de consommation de capital fixe (CCF).

- Note : les indices de Gini sont calculés à partir des montants agrégés par dixième. Cette approximation se justifie par les propriétés linéaires de l’indicateur sur des variables continues. Aucun reclassement n'est réalisé selon les lignes du tableau, les dixièmes de population sont calculés à partir du revenu disponible par unité de consommation.

- Lecture : l'indice de Gini des impôts sur les revenus et le patrimoine est de 0,59, supérieur de 0,21 à celui du revenu avant transferts, ce qui indique que ce transfert est progressif. Il contribue à réduire les inégalités à hauteur de 0,03 (égal à 0,21 multiplié par le poids de ces impôts, 15,5 %). Cela correspond à une contribution de 15,4 % à la baisse de 0,21 de l'indice de Gini liée à la redistribution.

- Champ : France.

- Source : Comptes nationaux distribués 2018 ; calcul des auteurs.

Les prélèvements augmentent quant à eux l’indice de Gini et opèrent donc une légère hausse sur les inégalités. En effet, la progressivité des impôts sur le revenu et le patrimoine contribue pour 16 % à la réduction des inégalités, alors que les taxes sur les produits et la production jouent dans le sens inverse et quasiment à la même hauteur (– 15 %). Malgré un total important (24 % du revenu national), les cotisations sociales influent peu sur la réduction des inégalités et sont légèrement anti-redistributives (– 5 % de la réduction).

D’autres mesures des inégalités amènent à des conclusions similaires. Ainsi, le ratio (100 S80)/S20 est rehaussé à 10,2 après application des prélèvements contre 7,6 en revenu primaire élargi, c’est-à-dire avant transferts. Après transferts, ce ratio s’établit à 2,4 pour le niveau de vie élargi. Le ratio de Palma rapportant la part possédée par les 10 % les plus aisés sur celle des 40 % les plus modestes passe de 1,8 avant transferts à 0,8 après transferts.

Les ménages pauvres, modestes et médians bénéficient de la redistribution élargie

La comptabilité distributionnelle par dixième de niveau de vie peut être complétée par une analyse en regroupant les ménages selon d’autres catégories, par configuration familiale ou selon l’âge ou le statut d’activité de la personne de référence du ménage par exemple. Ce dossier retient un découpage en cinq groupes définis à partir du niveau de vie médian [Insee, 2018] : pauvres (en dessous de 60 % du niveau de vie médian), modestes (entre 60 % et 90 %), médians (entre 90 % et 120 %), plutôt aisés (120 % à 180 %) et aisés (au dessus de 180 %).

Les ménages pauvres ont un revenu primaire élargi moyen de 12 200 euros par UC par an (figure 9). En moyenne, ils contribuent à hauteur de 700 euros aux impôts directs, de 2 600 euros aux cotisations sociales et, indirectement, de 4 300 euros aux taxes sur les produits et la production. Ils bénéficient de 8 500 euros de prestations en espèces ; les services publics à leur disposition sont valorisés à hauteur de 12 700 euros pour ceux qui sont individualisables, comme l’éducation, la santé ou le logement, et de 5 200 euros pour les dépenses collectives.

tableauFigure 9 - Décomposition de la redistribution élargie par catégorie de ménages

| Ensemble | Pauvres (15 % des individus) | Modestes (27 % des individus) | Médians (25 % des individus) | Plutôt aisés (23 % des individus) | Aisés (10 % des individus) | |

|---|---|---|---|---|---|---|

| Transferts reçus en espèces hors retraites | 3 680 | 6 380 | 4 240 | 3 120 | 2 490 | 2 960 |

| Retraites | 7 220 | 2 070 | 5 090 | 7 500 | 9 540 | 13 280 |

| Transferts reçus en nature et dépenses collectives1 | 12 930 | 17 940 | 11 830 | 10 960 | 11 300 | 18 310 |

| Cotisations sociales | -10 340 | -2 630 | -5 550 | -9 720 | -14 450 | -24 930 |

| Impôts sur le revenu et le patrimoine | -6 650 | -660 | -1 720 | -3 660 | -7 210 | -33 700 |

| Taxes sur la production et la consommation | -7 020 | -4 300 | -5 180 | -6 790 | -8 420 | -12 680 |

| Revenu national net avant transferts (RNNAV) | 42 820 | 12 170 | 21 620 | 35 630 | 52 150 | 134 830 |

| Revenu national net après transferts (RNNAP) | 42 820 | 31 770 | 30 780 | 37 330 | 45 500 | 96 770 |

- 1. Hors épargne nette et ajustements des autres comptes

- Lecture : le revenu primaire élargi moyen des individus pauvres avant transferts s’élève à 12 170 euros par UC et celui des individus modestes à 21 620 euros par UC, contre 52 150 euros par UC pour les individus plutôt aisés et 134 830 euros par UC pour les individus aisés. En moyenne, les individus médians bénéficient de 21 580 euros par UC de transferts et dépenses collectives et contribuent à hauteur de 20 170 euros par UC au titre des prélèvements.

- Champ : France.

- Source : Comptes nationaux distribués 2018 ; calcul des auteurs.

graphiqueFigure 9 - Décomposition de la redistribution élargie par catégorie de ménages

- 1. Hors épargne nette et ajustements des autres comptes

- Lecture : le revenu primaire élargi moyen des individus pauvres avant transferts s’élève à 12 170 euros par UC et celui des individus modestes à 21 620 euros par UC, contre 52 150 euros par UC pour les individus plutôt aisés et 134 830 euros par UC pour les individus aisés. En moyenne, les individus médians bénéficient de 21 580 euros par UC de transferts et dépenses collectives et contribuent à hauteur de 20 170 euros par UC au titre des prélèvements.

- Champ : France.

- Source : Comptes nationaux distribués 2018 ; calcul des auteurs.

Les ménages modestes bénéficient également de la redistribution, avec un revenu élargi augmenté en moyenne de 42 %, ainsi que les ménages médians, à hauteur de 5 % de leur revenu primaire élargi.

Les ménages plutôt aisés sont contributeurs nets à hauteur de 13 % de leur revenu primaire élargi et les ménages aisés, à hauteur de 28 %. Les ménages aisés s’acquittent de 33 700 euros par UC en moyenne en impôts directs, 24 900 euros par UC en cotisations sociales et 12 700 euros par UC en taxes sur les produits et la production. Ils reçoivent 16 200 euros par UC de prestations en espèces et 12 200 euros par UC de transferts en nature individualisables et ainsi que 6 000 euros par UC de dépenses collectives.

Encadré 1 – Les principes de la distribution du revenu national

De nombreux travaux ont cherché à mesurer les effets redistributifs des transferts publics, mais aucun ne couvre encore la totalité du champ des transferts. La méthode proposée ici s’appuie sur des réflexions anciennes et une littérature riche.

Même si elle s’en rapproche, cette méthode exhaustive se distingue de la décomposition des comptes des ménages par catégories usuellement produits par l’Insee [Ouvrir dans un nouvel ongletAccardo et al., 2009 ; Accardo et Billot, 2020] : la comptabilité distributionnelle, qui vise à étudier la redistribution et la réduction des inégalités, analyse la répartition entre les ménages de l’ensemble des composantes du revenu national et des transferts, tous secteurs institutionnels confondus. Les comptes par catégories, qui cherchent à déterminer les variations du taux d’épargne entre les différentes catégories de ménages, se limitent en conséquence au secteur institutionnel des ménages (S14) et à leur revenu disponible brut, qu’ils mettent en regard de leur consommation. Par ailleurs, l’Insee a déjà publié des travaux élargissant le champ de la redistribution en intégrant les transferts « en nature » [Amar et al., 2008], mais sans couvrir les services publics collectifs, les taxes sur la production et la consommation, et l’imposition des sociétés.

Les travaux universitaires, notamment ceux du World Inequality Lab [Ouvrir dans un nouvel ongletPiketty, Saez et Zucman, 2018 ; Bozio et al., 2020 ; Alvaredo et al., 2020], intègrent également les impôts sur la production et sur les produits mais reposent

sur des hypothèses de distribution proportionnelles aux revenus primaires pour les

prestations « en nature » et les dépenses collectives revenant à neutraliser leur

effet sur la redistribution.

L’OCDE prend aussi en compte les transferts « en nature » mais exclut les impôts

sur la production et sur les produits.

Par leur objectif d’étude monétaire des inégalités, les travaux usuels couvrent partiellement les transferts, ceux dont la mesure repose directement sur les sources statistiques de revenus. En raison de la structure du système socio-fiscal, ce cadre d’analyse repose sur un déséquilibre entre prélèvements d’une part et prestations et services d’autre part : certaines prestations ne sont pas mises en regard des prélèvements qui les financent car ceux-ci sont exclus du champ d’étude ; inversement, des prélèvements n’apparaissent pas comme la contrepartie finançant des services si ceux ci se situent en aval du champ retenu. En effet, ce que les administrations publiques distribuent en prestations en espèces, en nature ou en dépenses collectives, est prélevé aux agents économiques.

Seule la comptabilité nationale trace l’ensemble des revenus et des transferts d’une économie nationale, dans des grandeurs macroéconomiques agrégées comme le produit intérieur brut (PIB) ou le revenu national. Ce cadre annuel repose sur des conventions précises permettant les comparaisons entre pays et entre périodes temporelles, à concepts inchangés.

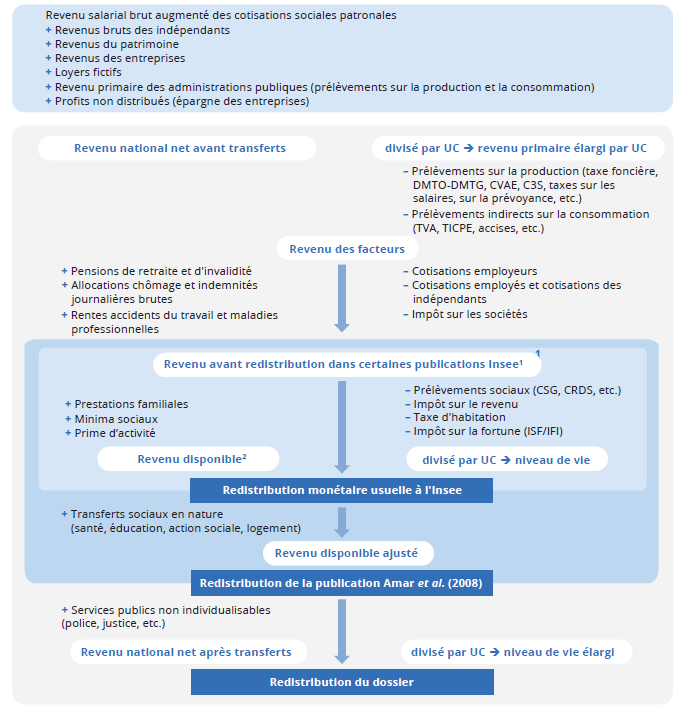

À l’instar de Piketty, Saez et Zucman (Ouvrir dans un nouvel onglet2018), le revenu national joue un rôle central dans les comptes nationaux distribués. Égal à la somme de tous les revenus primaires des secteurs institutionnels de la comptabilité nationale attribuables aux ménages résidant en France, il définit ainsi le revenu primaire élargi, prenant la forme d’un revenu national avant transferts. Il inclut notamment les cotisations versées par les employeurs et les bénéfices réalisés par les entreprises, qu’ils soient ou non distribués aux actionnaires sous forme de dividendes (figure). Ce revenu national est net de consommation de capital fixe (CCF) afin de s’approcher au mieux de la notion de redistribution du compte de revenu et non du compte de patrimoine. Il peut s’écrire sous différentes formes. Au total, il est égal à 1 982 milliards en 2018. Ces montants agrégés sont identiques avant et après les opérations de redistribution des administrations publiques. En effet, tout ce qui est prélevé d’un côté est redistribué d’un autre côté, sous la forme de prestations en espèces, en nature et de dépenses collectives. Mais ils diffèrent quand ils sont distribués par groupe de ménages comme les dixièmes de niveaux de vie. En effet, la finalité des comptes nationaux distribués est de voir comment se répartit ce revenu national avant prise en compte de l’action publique et comment il est distribué après. L’étude de la redistribution ainsi élargie permet de répondre aux questions suivantes : qui paie et reçoit quoi ? Quelle part joue l’ensemble des transferts publics dans cette répartition ? Comment ces transferts contribuent-ils à réduire les inégalités ?

Pour ce faire, il s’agit de mesurer comment sont ciblées les dépenses publiques et sociales et comment sont distribués les prélèvements qui les financent. Le rapprochement des données microéconomiques permet de distribuer l’ensemble des composantes du revenu national (sources et méthodes). Dans l’ensemble de ce dossier, les revenus et les transferts sont distribués par catégories de ménages dont les individus sont classés préalablement en fonction de leur niveau de vie, mesuré par leur revenu disponible par unité de consommation (UC), et ce classement reste inchangé. En effet, le revenu disponible est le concept central de l’étude de la redistribution, car il est à la fois le plus proche du ressenti des ménages et directement observé dans les données fiscales et sociales. Par ailleurs, il ne dépend pas des hypothèses de distribution des composantes du revenu primaire élargi.

graphiqueLes différents concepts de revenu

- 1. Le revenu avant redistribution des publications usuelles Insee (par exemple Blasco et Picard (2019) ou Sicsic (2021) n'est pas exactement égal à cette définition, il n'inclut notamment pas les loyers fictifs ou les profits non distribués des entreprises.

- 2. Le revenu disponible de la statistique sociale inclut les allocations logement (encadré 3).

Encadré 2 – Conventions comptables et revenus des ménages

La construction des comptes nationaux distribués suppose d’attribuer les revenus de tous les secteurs institutionnels de la comptabilité nationale aux ménages (encadré 1). Cela implique de déterminer une méthode de distribution des composantes du revenu national (sources et méthodes). Cela repose également sur un cadre d’analyse cohérent et des conventions comptables.

Une première convention est la prise en compte des loyers imputés dans le revenu et la consommation des propriétaires. En cohérence avec le cadre de la comptabilité nationale, elle vise à mettre sur le même plan locataires et propriétaires occupants, en faisant comme si les seconds se versaient à eux-mêmes un loyer et le consommaient. Dit autrement, ne pas avoir à payer un loyer pour se loger est une économie de dépense qu’il convient de valoriser afin, notamment, de permettre les comparaisons entre pays qui ont des taux de propriétaires différents. Cela permet de rendre comparables deux situations similaires, l’une d’un propriétaire occupant son logement et l’autre d’un propriétaire louant son bien et se logeant ailleurs comme locataire.

De la même manière, les profits non distribués des entreprises, c’est-à-dire leur épargne, peuvent être considérés comme des profits versés fictivement aux ménages qui ont été immédiatement réinvestis, avant impôts, dans la même entreprise. Cette convention permet par exemple d’éviter que les réformes fiscales sur les dividendes n’affectent le revenu avant transfert de façon fictive. En pratique, les profits non distribués sont imputés aux ménages en fonction du montant de dividendes reçus.

En cohérence avec le cadre comptable international, les revenus de remplacement, comme les retraites et les allocations chômage, sont considérés ici comme des prestations monétaires et donc comme des transferts.

Une dernière convention de la comptabilité nationale concerne les impôts sur la production et les taxes sur les produits. Dans le cadre comptable, les impôts sur les produits nets des subventions s’ajoutent aux autres revenus primaires pour former le revenu national et mesurer ainsi la valeur ajoutée aux prix de marché. Intuitivement, cela revient à dire qu’en l’absence de ces prélèvements, ces revenus seraient distribués aux ménages sous forme de salaires ou de revenus de la propriété. D’autres conventions sont envisageables, notamment pour les taxes sur les produits comme la TVA et les droits d’accises, en considérant le revenu national au prix de base, impliquant alors un agrégat avant et après transferts réduit d’autant.

Encadré 3 – Comparaisons avec la redistribution monétaire de la statistique sociale

Les sources microéconomiques de la statistique sociale et les conventions comptables ne peuvent pas être directement comparées. Pour les rapprocher, il est nécessaire de recenser les différences conceptuelles et méthodologiques.

En premier lieu, les champs étudiés ne sont pas identiques. La comptabilité nationale mesure les revenus de l’ensemble des acteurs économiques résidents, tandis que les données de l’enquête Revenus fiscaux et sociaux (ERFS) et du modèle de microsimulation Ines fournissent des résultats sur le champ plus restreint des ménages de France métropolitaine vivant en logement ordinaire, qui exclut les logements collectifs (foyers, prisons, hôpitaux, etc.), les habitations mobiles et les sans-abri.

Dans un second temps, la définition des agrégats et des transferts entrant dans le champ de la redistribution diffère également entre l’étude de la redistribution élargie par les comptes nationaux distribués (CND) et l’approche usuelle de la redistribution monétaire. Ces deux types d’analyses se complètent et peuvent être comparés. Pour cela, une méthode consiste à rapprocher le revenu disponible calculé ici à partir des comptes nationaux distribués (qui inclut les profits non distribués), et celui publié dans les travaux usuels de la statistique sociale. Pour ces derniers, le niveau de vie moyen s’élève à 24 700 euros par an en 2018 [Sicsic, 2021], contre 29 700 euros de revenu disponible moyen par unité de consommation (UC) mesuré par les CND, soit un écart annuel moyen de 5 000 euros (+ 20 %). Cet écart s’explique par plusieurs facteurs permettant le passage des CND aux résultats sur données microéconomiques :

- les loyers fictifs : – 2 100 euros par UC par an ;

- les profits non distribués : – 600 euros par UC par an ;

- l’économie non observée et les autres transferts (fraude, amendes et permis par exemple) : – 1 000 euros par UC par an ;

- les allocations logement à ajouter car non incluses dans le revenu disponible concept CND : + 300 euros par UC par an ;

- des différences de mesures (revenus du patrimoine) et de couverture des revenus (intéressement des salariés et avantages en nature des salariés par exemple), de champ (DOM, communautés, habitations mobiles et sans-abri), et le solde avec le reste du monde : – 1 600 euros par UC par an.

Sur un champ commun, les indicateurs d’inégalité sont relativement proches dans les deux cas. L’indice de Gini est de 0,298 pour le niveau de vie calculé à partir des sources microéconomiques en 2018, et de 0,293 mesuré par les CND. Le rapport des revenus détenus par les 20 % les plus aisés par rapport à ceux détenus par les 20 % les plus modestes est de 4,5 dans les deux cas.

Il est aussi possible de comparer les inégalités de revenu avant redistribution entre les deux approches. Le rapport entre le revenu primaire élargi par UC des 10 % les plus aisés et des 10 % les plus modestes est de 13, alors qu’il est de 16 à partir du revenu avant redistribution usuel. Cela est principalement lié à la conjonction de deux effets. D’une part, l’ajout des profits non distribués, correspondant à l’épargne des entreprises et distribués comme les dividendes reçus, augmente les inégalités par rapport aux mesures usuelles. Ils sont en effet très concentrés dans le haut de la distribution avec une part détenue de près de 85 % pour les 10 % les plus aisés, tandis que cette part est de 58 % pour l’ensemble des revenus de la propriété intégrant également les revenus mixtes des indépendants, et de 26 % pour les revenus salariaux. D’autre part, la prise en compte des revenus primaires des administrations publiques, notamment les taxes sur les produits et impôts sur la production, a tendance à baisser les inégalités primaires, et à plus que compenser le premier effet.

Données utilisées dans les comptes nationaux distribués

Les données de la comptabilité nationale (du tableau économique d’ensemble, mais aussi des données complémentaires plus précises sur les transferts publics ou l’économie non observée par exemple) sont mobilisées pour déterminer les masses des revenus et des transferts. Il s’agit des comptes semi-définitifs de 2018. Elles sont distribuées à partir de données microéconomiques, principalement le modèle de microsimulation Ines [Fredon et Sicsic, 2020] en raison du grand nombre de revenus et de transferts qu’il contient. Ce modèle s’appuie sur les données de l’enquête Revenus fiscaux et sociaux (ERFS). Cette source réunit les informations sociodémographiques de l’enquête Emploi, les informations administratives de la Cnaf, de la Cnav et de la CCMSA et le détail des revenus déclarés à l’administration fiscale pour le calcul de l’impôt sur le revenu (voir partie Sources). Un des atouts d’Ines est de s’appuyer sur la richesse des données de l’ERFS. L’ERFS 2018 est basé sur un échantillon d’environ 50 000 ménages, soit l’équivalent de 120 000 personnes, représentatifs de la population vivant en France métropolitaine dans un logement ordinaire. En raison de la taille d’échantillon de cette enquête, l’Insee publie principalement des résultats par dixième de population.

D’autres bases sont également mobilisées : l’enquête Budget de famille (BDF) pour distribuer les prélèvements indirects, l’enquête Histoire de vie et Patrimoine couplée aux données fiscales de l’impôt sur la fortune (ISF) pour distribuer l’ISF/IFI (impôt sur la fortune immobilière), le répertoire Fideli de l’Insee pour la taxe foncière, l’enquête nationale sur les ressources des jeunes (ENRJ) pour l’éducation et l’enseignement supérieur, ainsi que les déclarations annuelles de données sociales (DADS) pour la répartition territorialisée de la masse salariale des agents publics et partant de là des dépenses publiques collectives.

Méthode de distribution des revenus et transferts

Les individus sont classés selon leur niveau de vie (définition usuelle), en dix groupes égaux (encadré 1). Ce classement reste inchangé afin de distribuer les revenus et les transferts aux ménages de ces dixièmes de niveau de vie. Le profil de la distribution de chaque revenu ou transfert obtenu à partir des données microéconomiques est ensuite appliqué aux agrégats de la comptabilité nationale afin d’obtenir le profil intégrant les CND [Ouvrir dans un nouvel ongletInsee, 2021]. Pour cet exercice, il est nécessaire de faire des hypothèses d’incidence fiscale. D’une manière générale, on considère que l’individu qui paie un impôt est celui dont le montant de l’impôt dépend indirectement : les cotisations employeurs portent ainsi sur les salariés car elles sont assises sur la masse salariale.

Les revenus salariaux, mixtes ou de la propriété, ainsi que les loyers (reçus et imputés) sont distribués à partir de l’ERFS. Les transferts sont pour la plupart simulés et distribués à partir du modèle de microsimulation Ines. Deux modules du modèle Ines permettent de simuler les taxes indirectes et l’ISF/IFI à partir de données autres que l’ERFS : les prélèvements indirects sont simulés finement en fonction de la consommation déclarée dans l’enquête BDF [Ouvrir dans un nouvel ongletAndré et Biotteau, 2016], et l’ISF et l’IFI sont simulés grâce aux données sur le patrimoine déclarées dans l’enquête Histoire de vie et Patrimoine et aux données fiscales [Paquier, Schmitt et Sicsic, 2019].

Certains transferts ne sont pas simulés à partir des données de l’ERFS ou du modèle Ines par manque d’informations. La taxe foncière est simulée à partir des données du répertoire Fideli et des données du cadastre [André et Meslin, 2021]. L’impôt sur les sociétés, les profits non distribués des entreprises ainsi que l’économie non observée (incluant la fraude) sont distribués comme les dividendes. D’autres hypothèses sont possibles mais modifient peu le profil redistributif [Ouvrir dans un nouvel ongletPiketty, Saez et Zucman, 2018]. Certains transferts spécifiques comme les droits de mutations ou des taxes à faible rendement, ou encore les activités culturelles et associatives, d’un montant moindre, sont distribués selon le profil de transferts de la même catégorie comptable mais dont le profil est connu via les données microéconomiques.

Enfin, trois principales catégories de transferts font l’objet d’une attention particulière, en raison de leurs montants importants : la santé, l’éducation et les dépenses collectives. L’approche est inédite : elle les distribue sur la base de données microéconomiques.

Les dépenses de santé sont distribuées en fonction des remboursements de l’assurance maladie obligatoire et complémentaire, en utilisant le modèle Ines OMAR de la Drees [Lardellier et al., 2012]. Il s’appuie sur l’enquête Santé et protection sociale, appariée aux données administratives de remboursement de l’assurance maladie, ainsi que l’enquête sur les contrats les plus souscrits auprès des organismes complémentaires.

Les dépenses d’éducation sont distribuées en plusieurs étapes. La première consiste à comptabiliser les enfants dans le primaire et le secondaire à partir de l’âge et du nombre d’enfants renseigné dans l’ERFS, puis à multiplier leur nombre par le coût moyen de l’élémentaire et du collège issu du compte de l’éducation. Les enfants et étudiants de plus de 14 ans présents dans le ménage indiquent leur type de formation dans l’ERFS, ce qui permet de distinguer les lycées d’enseignement général et technologique, les lycées d’enseignement professionnel, les sections de technicien du supérieur (STS), les classes préparatoires aux grandes écoles (CPGE) et l’université. Les étudiants non cohabitants sont rattachés aux ménages de leurs parents à partir de l’enquête ENRJ afin de prendre en compte les transferts infra-familiaux. Un test de robustesse a été réalisé en prenant en compte l’hétérogénéité des structures d’enseignement à formation donnée, à partir des DADS, en approximant la qualité d’un établissement par le niveau moyen de rémunération horaire des enseignants relativement au salaire moyen pour les établissements de ce degré : les différences sont négligeables, inférieures à 10 euros par UC.

Les dépenses de consommation collective d’attribution nationale comme la défense, les affaires étrangères et la fonction publique de l’État des administrations générales sont distribuées forfaitairement. Les autres dépenses de consommation collective dites « localisables » sont distribuées à partir de la masse salariale des agents publics concernés (hors hôpital et enseignement). À partir des DADS, les services publics sont localisés pour chaque bassin de vie. Le ratio entre la masse salariale de ces fonctionnaires agrégés et le nombre d’habitants dans chaque bassin de vie est affecté à chaque ménage de l’ERFS afin de mesurer les dépenses collectives sur son bassin de vie. En région parisienne, ce zonage est trop étendu pour estimer la distribution des dépenses collectives, un découpage plus restreint a été utilisé, celui des bassins de vie urbains [Caenen et al., 2016]. À des fins de robustesse, des variantes de zonages géographiques ont été testées, les résultats ne sont pas modifiés significativement : le profil en U est ainsi inchangé, il est d’autant plus marqué que le découpage est fin. Plus généralement, des hypothèses alternatives sur la distribution des transferts ont été testées mais sans que cela ne modifie les principales conclusions.

Définitions

Le bassin de vie constitue le plus petit territoire sur lequel les habitants ont accès aux équipements et services les plus courants.

Au sens usuel de la redistribution monétaire, le niveau de vie (ou niveau de vie usuel) est égal au revenu disponible du ménage divisé par le nombre d’unités de consommation (UC). Le niveau de vie est donc le même pour tous les individus d’un même ménage.

Les unités de consommation sont calculées selon l’échelle d’équivalence dite « de l’OCDE modifiée » qui attribue 1 UC au premier adulte du ménage, 0,5 UC aux autres personnes de 14 ans ou plus et 0,3 UC aux enfants de moins de 14 ans.

Si on ordonne une distribution de niveaux de vie, les déciles sont les valeurs qui partagent cette distribution en dix parties égales. Ainsi, le premier décile (noté D1) est le niveau de vie au-dessous duquel se situent les 10 % des personnes les plus modestes ; le neuvième décile (noté D9) est le niveau de vie au-dessous duquel se situent 90 % des individus. Les individus ainsi classés appartiennent à des dixièmes de niveau de vie : les 10 % les plus modestes constituent le premier dixième.

Les transferts en nature correspondent aux prestations sociales en nature (allocations logement par exemple) et aux services publics individualisables (comme la santé ou l’éducation).

Les dépenses de consommation collective (parfois appelées services publics collectifs ou dépenses collectives dans le texte) correspondent aux services publics non individualisables. Ici, elles intègrent l’épargne des administrations publiques (APU) et sont calculées nettes de la consommation de capital fixe (CCF).

Un prélèvement est un transfert versé par les ménages aux administrations publiques et aux institutions sans but lucratif au service des ménages (ISBLSM). Ici, un prélèvement est redistributif si sa part dans le revenu croît avec le niveau de vie. Il sera considéré neutre sur les inégalités s’il est proportionnel aux revenus.

Une prestation est un transfert reçu par les ménages. Elle peut être en espèces, ou « en nature ». Ici, une prestation est redistributive si sa part dans le revenu primaire décroît avec le niveau de vie ou croît moins vite que le revenu.

La redistribution élargie intègre l’ensemble des transferts publics des différents secteurs institutionnels de la comptabilité nationale, y compris les services publics collectifs (encadré 1). Afin de mesurer les effets de l’ensemble des prélèvements, des prestations et des dépenses collectives, elle compare par différence les revenus primaires élargis, dits « revenus avant transferts », aux niveaux de vie élargis, dits « après transferts ».

Le revenu national net est obtenu en retranchant la consommation de capital fixe (CCF), qui correspond au coût d’usure du capital, au revenu national brut. Le revenu national brut est la somme des revenus primaires perçus par les unités économiques résidentes, elles-mêmes ventilées au sein des secteurs institutionnels. Il est égal au produit intérieur brut (PIB) diminué des revenus primaires versés à des unités économiques non résidentes et augmenté des revenus primaires reçus du reste du monde par des unités résidentes. Les différents acteurs de la vie économique sont regroupés selon leurs comportements économiques en cinq secteurs institutionnels résidents : les sociétés non financières (SNF), les sociétés financières (SF), les administrations publiques (APU), les ménages, les institutions sans but lucratif au service des ménages (ISBLSM).

L’indice de Gini permet de rendre compte du niveau d’inégalités. Il varie entre 0 et 1. Il est égal à 0 dans une situation d’égalité parfaite où tous les niveaux de vie seraient égaux. À l’autre extrême, il est égal à 1 dans la situation la plus inégalitaire possible, celle où tous les niveaux de vie sauf un seraient nuls. Entre 0 et 1, l’inégalité est d’autant plus forte que l’indice de Gini est élevé.

Le ratio (100 S80)/S20 rapporte la masse des revenus détenue par les 20 % d’individus les plus aisés à celle détenue par les 20 % des personnes les plus modestes.

Le ratio de Palma rapporte la masse de revenu qui revient chaque année aux 10 % les plus aisés à celle que reçoivent les 40 % les plus modestes.

Accardo J., Bellamy V., Consalès G., Fesseau M., Laidier S.-L. Raynaud, É., « Les inégalités entre ménages dans les comptes nationaux : une décomposition du compte des ménages », in L’économie française, coll. « Insee Référence », édition 2009.

Accardo J., Billot S., « Plus d’épargne chez les plus aisés, plus de dépenses contraintes chez les plus modestes », Insee Première n° 1815, octobre 2020.

Alvaredo F., Chancel L., Piketty T., Saez E., Zucman G., “ Ouvrir dans un nouvel ongletTowards a System of Distributional National Accounts: Methods and Global Inequality Estimates from WID.world”. Economie et Statistique / Economics and Statistics, 517-518-519, 41–59, 2020.

Amar É., Beffy M., Marical F., Raynaud É., « Les services publics de santé, éducation et logement contribuent deux fois plus que les transferts monétaires à la réduction des inégalités de niveau de vie », in « Vue d’ensemble », France, portrait social, coll. « Insee Références » édition 2008.

André M., Biotteau A.-L., Duval J., « Ouvrir dans un nouvel ongletModule de taxation indirecte du modèle Ines Hypothèses, principes et aspects pratiques », Document de travail n°60, Drees, novembre 2016.