Insee Analyses Provence-Alpes-Côte d'Azur ·

Mai 2025 · n° 142

Insee Analyses Provence-Alpes-Côte d'Azur ·

Mai 2025 · n° 142 Bilan économique 2024 : un dynamisme en perte de vitesse

Bilan économique 2024 : un dynamisme en perte de vitesse

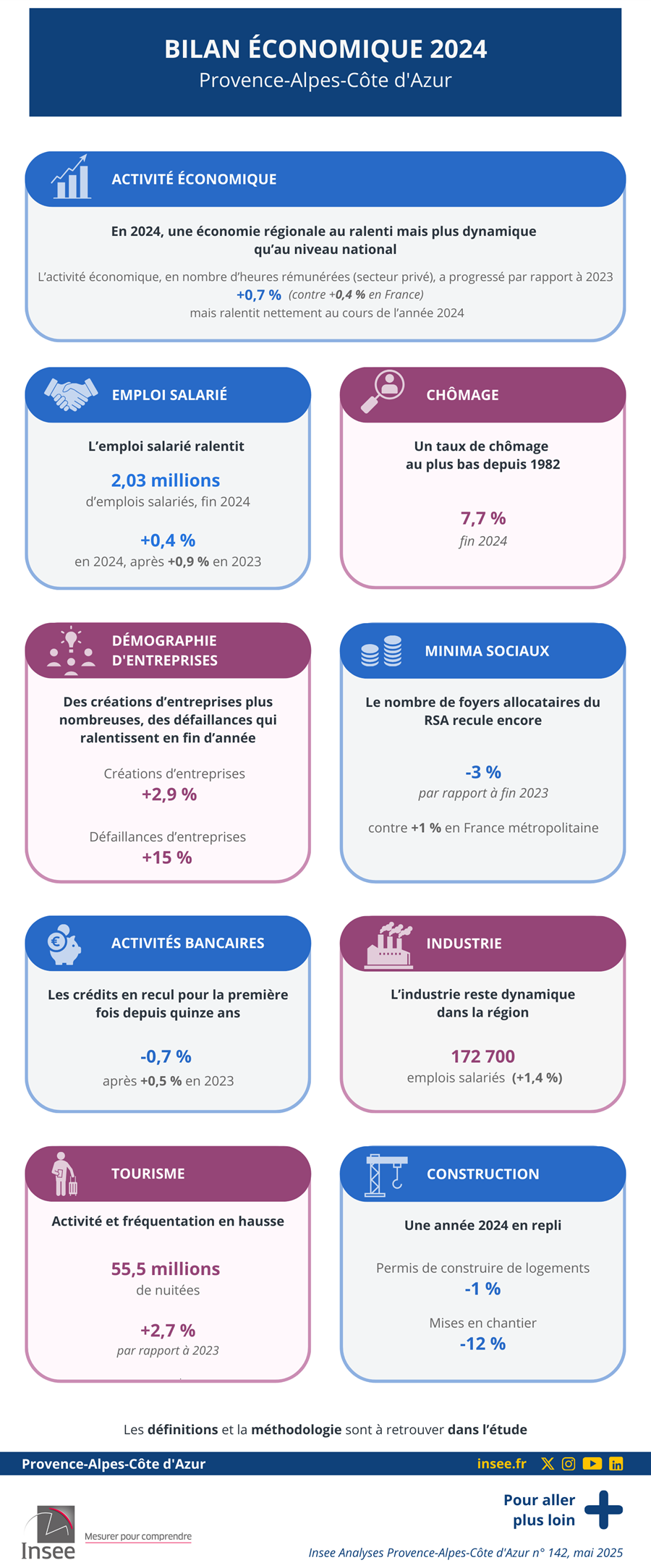

En 2024, l’économie de Provence-Alpes-Côte d’Azur évolue dans un contexte national de ralentissement généralisé, et en suit les tendances même si elle résiste mieux. La croissance de l’activité économique régionale est de plus en plus faible, l’emploi suit la même trajectoire, les dépôts de bilan d’entreprises continuent d’augmenter et l’encours de crédits bancaires baisse pour la première fois depuis quinze ans. Toutefois, les créations d’entreprises sont reparties à la hausse, le taux de chômage est au plus bas et les bénéficiaires du Revenu de Solidarité Active (RSA) sont moins nombreux.

Au niveau sectoriel, le bilan est contrasté. L’industrie poursuit sa progression et retrouve son niveau d’emploi d’il y a vingt ans. Le secteur tertiaire est porté par le tourisme qui continue de bénéficier d’une fréquentation en hausse, à rebours de la tendance nationale. À l’inverse, la construction traverse une crise persistante. Le marché du logement neuf souffre, les permis de construire et les mises en chantier sont au plus bas, mais des signes d’amélioration apparaissent en fin d’année. Dans l’agriculture, des conditions météorologiques défavorables ont affecté la production et les prix, notamment des fruits et légumes d’été.

- Un ralentissement continu tout au long de l’année

- Une reprise des créations d’entreprises, mais la plus faible de France métropolitaine

- Un ralentissement des défaillances

- Les crédits bancaires en recul pour la première fois depuis quinze ans

- Dans l’industrie, retour de l’emploi salarié à son niveau d’il y a vingt ans

- Un taux de chômage au plus bas depuis 1982

- Encadré 1 - Tourisme : une fréquentation encore en hausse en 2024

- Encadré 2 - Construction et immobilier : poursuite du repli mais des signaux encourageants

- Encadré 3 - Agriculture : un été morose pour les fruits et légumes de saison

Un ralentissement continu tout au long de l’année

En 2024, en France, l’activité économique résiste principalement grâce au commerce extérieur et au dynamisme temporaire engendré par les Jeux Olympiques de Paris. Toutefois, de nombreuses incertitudes internationales comme nationales pèsent sur la confiance des ménages et le climat des affaires qui se situent sous leur moyenne de long terme.

Dans ce contexte, en Provence-Alpes-Côte d’Azur, l’activité économique dans le secteur privé mesurée par les heures rémunérées, a progressé de 0,7 % en 2024, après une hausse de 1,2 % en 2023 (figure 1). L’érosion du dynamisme régional s’est poursuivie au fil de l’année, avec une progression trimestrielle de plus en plus modérée : +1,2 % au premier trimestre, +0,9 % au deuxième, +0,5 % au troisième et +0,3 % au quatrième par rapport aux mêmes périodes de l’année précédente.

tableauFigure 1a – Évolution mensuelle des heures rémunérées dans le secteur privé par rapport au même mois de l’année précédentePar secteur d’activité

| Mois | Construction | Industrie | Services principalement marchands | Services principalement non marchands | Provence-Alpes-Côte d'Azur | France hors Mayotte | Évolution annuelle moyenne en Provence-Alpes Côte d’Azur |

|---|---|---|---|---|---|---|---|

| janv.-23 | 0,4 | 3,4 | 3,6 | 4,2 | 3,3 | 3,8 | 1,2 |

| févr.-23 | -0,8 | 1,0 | 1,6 | 2,3 | 1,4 | 2,2 | 1,2 |

| mars-23 | -1,6 | 1,0 | 1,2 | 2,4 | 1,1 | 1,6 | 1,2 |

| avr.-23 | -1,8 | 1,0 | 0,9 | 1,6 | 0,7 | 1,1 | 1,2 |

| mai-23 | -1,8 | 1,7 | 1,4 | 1,6 | 1,2 | 1,3 | 1,2 |

| juin-23 | -1,6 | 1,6 | 0,9 | 1,9 | 0,9 | 1,4 | 1,2 |

| juil.-23 | 0,0 | 2,1 | 1,4 | 2,4 | 1,5 | 1,7 | 1,2 |

| août-23 | -1,3 | 1,8 | 1,1 | 2,4 | 1,2 | 1,4 | 1,2 |

| sept.-23 | -2,1 | 0,9 | 0,3 | 1,4 | 0,3 | 0,3 | 1,2 |

| oct.-23 | -1,6 | 2,6 | 1,0 | 2,1 | 1,1 | 1,4 | 1,2 |

| nov.-23 | -2,0 | 2,0 | 0,5 | 2,1 | 0,6 | 0,7 | 1,2 |

| déc.-23 | 2,5 | 1,6 | 0,1 | 1,7 | 0,7 | 0,7 | 1,2 |

| janv.-24 | -3,5 | 2,6 | 1,6 | 2,4 | 1,4 | 1,1 | 0,7 |

| févr.-24 | -0,3 | 3,5 | 1,6 | 2,4 | 1,8 | 1,5 | 0,7 |

| mars-24 | -4,0 | 0,8 | 0,8 | 1,8 | 0,5 | 0,1 | 0,7 |

| avr.-24 | 0,2 | 3,1 | 1,6 | 2,8 | 1,8 | 1,9 | 0,7 |

| mai-24 | -3,3 | 1,2 | 1,0 | 2,3 | 0,8 | 0,6 | 0,7 |

| juin-24 | -2,8 | -0,4 | 0,2 | 1,3 | 0,0 | -0,6 | 0,7 |

| juil.-24 | -0,1 | 2,6 | 0,8 | 2,2 | 1,1 | 1,2 | 0,7 |

| août-24 | -5,3 | 0,2 | 0,0 | 1,3 | -0,1 | -0,3 | 0,7 |

| sept.-24 | -2,1 | 1,2 | 0,3 | 1,4 | 0,4 | 0,1 | 0,7 |

| oct.-24 | -1,3 | 1,4 | 0,5 | 1,8 | 0,6 | 0,3 | 0,7 |

| nov.-24 | -2,6 | -0,3 | -0,3 | 0,6 | -0,4 | -0,6 | 0,7 |

| déc.-24 | -4,4 | 2,1 | 0,7 | 1,5 | 0,6 | -0,1 | 0,7 |

- Note : Ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré ; le dernier mois est provisoire.

- Champ : Secteur privé hors secteur agricole.

- Source : DSN - traitement provisoire, Insee.

graphiqueFigure 1a – Évolution mensuelle des heures rémunérées dans le secteur privé par rapport au même mois de l’année précédentePar secteur d’activité

- Note : Ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré ; le dernier mois est provisoire.

- Champ : Secteur privé hors secteur agricole.

- Source : DSN - traitement provisoire, Insee.

Le ralentissement est plus marqué en France (hors Mayotte). Alors que l’activité y était plus dynamique que dans la région en 2023 (+1,5 %), la tendance s’est inversée en 2024. Les heures rémunérées dans le secteur privé au niveau national affichent en 2024 une progression annuelle réduite à 0,4 % (pour une croissance du PIB de 1,1 %), et une dynamique de moins en moins soutenue tout au long de l’année, qui devient même négative au quatrième trimestre (-0,1 %).

Le ralentissement de l’activité en Provence-Alpes-Côte d’Azur se traduit dans tous les secteurs. En particulier, la dynamique suit celle du tertiaire marchand (y compris intérim). L’activité de ce secteur a progressé de 0,7 % en 2024, après +1,1 % en 2023. Sa croissance a été principalement soutenue par les autres activités de services (activités artistiques, associatives, loisirs, ménages, activités extra-territoriales…) qui augmentent de 2,6 % et par l’hébergement-restauration (+2,0 %, encadré 1). Au niveau national, la dynamique du tertiaire marchand demeure légèrement plus favorable en 2024 (+0,8 %), mais l’essoufflement est plus marqué (+1,7 % en 2023).

Dans le tertiaire non marchand privé, l’activité continue à être dynamique, avec une progression de 1,8 % en 2024 dans la région, légèrement en retrait par rapport à 2023 (+2,2 %). Cette évolution est un peu supérieure à la tendance nationale (+1,6 % en 2024, +1,8 % en 2023).

L’industrie affiche quant à elle une croissance de 1,5 % en 2024, légèrement moindre qu’en 2023 (+1,7 %). Malgré un ralentissement visible au fil des trimestres, la région conserve une bonne dynamique, notamment en comparaison de la tendance nationale, où l’activité du secteur a diminué de 0,2 % sur l’année. Cette performance régionale est notamment portée par la cokéfaction-raffinage (+4,1 %), la fabrication de matériels de transport (+4,0 %) et les industries extractives, l’énergie, l’eau, la gestion des déchets et la dépollution (+2,9 %).

À l’inverse, la construction reste en difficulté en 2024, poursuivant la tendance négative engagée en 2023, tant en Provence-Alpes-Côte d’Azur qu’au niveau national. Dans la région, les heures rémunérées du secteur reculent de 2,4 %, après -1,0 % en 2023 (encadré 2). Le repli s’est aggravé au fil de l’année, atteignant 2,7 % au quatrième trimestre. La situation est similaire en France (hors Mayotte), où l’activité baisse de 2,4 % sur l’année, avec une détérioration encore plus marquée au quatrième trimestre (-3,0 %).

Une reprise des créations d’entreprises, mais la plus faible de France métropolitaine

Le ralentissement de l’activité ne se traduit pas sur le dynamisme entrepreneurial. Après une baisse en 2023 (-6,6 %), les créations d’entreprises repartent à la hausse en 2024 (+2,9 %, figure 2). Cela représente 106 200 entreprises nouvellement créées en Provence-Alpes-Côte d’Azur dans l’ensemble des secteurs marchands non agricoles. Toutefois, cette croissance est la plus basse de toutes les régions de France métropolitaine et reste donc inférieure à celle de la France hors Mayotte (+5,7 %). Presque tous les secteurs connaissent un regain. Les hausses s’échelonnent de 1,2 % dans l’industrie à 8,2 % dans le secteur du commerce, transports et hébergement-restauration qui compte pour plus d’un quart des créations d’entreprises dans la région. La construction, durement touchée en 2023 (-12,2 %), connaît également un rebond (+3,0 %). Seul le secteur des services aux entreprises, qui pèse pour près de 40 % des créations, stagne (-0,1 %), alors qu’au niveau national les créations y progressent (+2,1 %).

tableauFigure 2 – Évolution du nombre de créations d’entreprises par secteur entre 2023 et 2024

| Secteur | Sociétés | Entreprises individuelles classiques | Micro-entrepreneurs | Ensemble |

|---|---|---|---|---|

| Ensemble | 4,5 | -4,7 | 3,4 | 2,9 |

| Industrie | 8,1 | -24,4 | 7,1 | 1,2 |

| Construction | 2,3 | -16,2 | 4,3 | 3,0 |

| Commerce, transport, hébergement, restauration | 4,2 | -3,1 | 11,3 | 8,2 |

| Services aux entreprises | 4,1 | -7,7 | -1,4 | -0,1 |

| Services aux particuliers | 8,9 | 1,5 | 1,8 | 2,5 |

- Note : Données brutes.

- Champ : Ensemble des activités marchandes non agricoles.

- Source : Insee, SIDE.

graphiqueFigure 2 – Évolution du nombre de créations d’entreprises par secteur entre 2023 et 2024

- Note : Données brutes.

- Champ : Ensemble des activités marchandes non agricoles.

- Source : Insee, SIDE.

Les micro-entrepreneurs dominent ces immatriculations et représentent deux tiers des créations dans la région. Le nombre de nouveaux micro-entrepreneurs croît de 3,4 % sur un an, mais moins qu’au niveau national (+7,3 %). Il progresse le plus dans le secteur du commerce, transports, hébergement-restauration (+11,3 %).

Les créations de sociétés pèsent quant à elles pour un quart dans les créations d’entreprises. Leur croissance est moins soutenue qu'au niveau national (respectivement +4,5 % et +5,4 % sur un an). En revanche, elle est plus forte que celle des micro-entrepreneurs dans la région en 2024, tout particulièrement dans les secteurs des services aux particuliers et de l’industrie (respectivement +8,9 % et +8,1 %).

À l’inverse, les créations d’entreprises individuelles (hors micro-entrepreneurs), moins nombreuses (environ une création sur dix), sont en recul de 4,7 % par rapport à 2023, alors qu’en France (hors Mayotte), la baisse est moins marquée (-3,2 %). C’est dans les secteurs de l’industrie et de la construction que les baisses sont les plus fortes (respectivement -24,4 % et -16,2 %). En revanche, les créations dans les services aux particuliers sont en légère hausse (+1,5 %) ; elles représentent près de la moitié des créations d’entreprises individuelles.

Un ralentissement des défaillances

Entre janvier et décembre 2024, 6 700 entreprises de la région ont fait l’objet d’une liquidation financière judiciaire. C’est 15 % de plus que l’année précédente, une hausse un peu moins prononcée qu’au niveau national (+17 %). La croissance du nombre de défaillances d’entreprises ralentit après le point bas de 2021 en lien avec les mesures de soutien de la crise Covid et les fortes hausses en rebond enregistrées en 2022 et 2023 (respectivement +34 % et +38 %). Le niveau des défaillances se trouve désormais bien au-dessus de celui d’avant la crise sanitaire (+28 % par rapport à 2019), mais semble avoir atteint un pallier en fin d’année.

Ce ralentissement est visible dans presque tous les secteurs, à l’exception des services aux entreprises, où les défaillances accélèrent encore avec +27 % après +20 % en 2023. Ce secteur compte pour une défaillance sur cinq dans la région. Le nombre de défaillances continue également d’augmenter significativement dans la construction (+19 % après +45 % en 2023), qui pèse pour un quart du total des défaillances. Les secteurs de l’enseignement, santé, action sociale et services aux ménages ainsi que du commerce, transports, hébergement-restauration connaissent une hausse plus contenue (respectivement +5 % après +32 % en 2023 et +14 % après +34 %).

Les dépôts de bilan reculent uniquement dans le secteur de l’industrie : -7 % après +66 % en 2023, alors qu’ils augmentent au niveau national (+8 % après +32 %).

Les crédits bancaires en recul pour la première fois depuis quinze ans

En 2024, l’encours total des crédits bancaires atteint 177 milliards d’euros en Provence-Alpes-Côte d’Azur, enregistrant une diminution de 0,7 % par rapport à l’année précédente. Cette baisse survient après une hausse de 5,3 % en 2022 suivie d’un ralentissement à +0,5 % en 2023 (figure 3). Elle est équivalente à celle de la France métropolitaine hors Île-de-France (-0,7 %).

tableauFigure 3 – Évolution des différents types d’encours entre 2023 et 2024

| Types d’encours | Provence-Alpes-Côte d’Azur | France métropolitaine hors Île-de-France | France métropolitaine |

|---|---|---|---|

| Créances commerciales | -22,3 | -26,0 | -11,6 |

| Crédits à l'exportation | 13,6 | 4,5 | 6,4 |

| Crédits de trésorerie | -5,5 | -5,3 | -0,4 |

| Crédits d’équipement | 5,1 | 2,1 | 2,2 |

| Crédits à l'habitat | -2,3 | -1,1 | -1,6 |

| Comptes ordinaires débiteurs | 5,4 | -0,4 | -1,6 |

| Autres crédits et crédit-bail | 20,7 | 1,3 | 4,3 |

| Total | -0,7 | -0,7 | -0,4 |

- Sources : Banque de France, centralisations financières territoriales des dépôts et crédits à fin décembre.

graphiqueFigure 3 – Évolution des différents types d’encours entre 2023 et 2024

- Sources : Banque de France, centralisations financières territoriales des dépôts et crédits à fin décembre.

C’est la première fois depuis quinze ans que l’encours régional diminue. Cette baisse provient notamment du recul des crédits à l’habitat des ménages (-2,3 % en 2024, après +1,4 % en 2023), qui constituent près des deux tiers de l’encours total, et qui pâtissent d’un marché immobilier en berne.

Côté entreprises, l’encours de court terme diminue : les crédits de trésorerie poursuivent leur baisse (-5,5 % en 2024 après -12,7 % en 2023) du fait du remboursement des prêts garantis par l’État (PGE) contractés en 2020, mais les comptes débiteurs, dont les encours sont bien moindres, progressent (+ 5,4 %, après +1,1 % l’an dernier). À l’inverse, les crédits à l’équipement, encours de moyen terme qui représentent plus d’un quart de l’encours total de la région, augmentent un peu plus fortement qu’en 2023 (+5,1 % après +3,8 %). Les crédits à l’exportation poursuivent leur progression, bien qu’à un rythme plus modéré que par le passé (+13,6 % en 2024, après +22,8 % en 2023 et +19,5 % en 2022). Enfin, les autres crédits et crédits-bail, progressent fortement (+20,5 %), alors que les créances commerciales reculent significativement (-22,3 %) : ces deux types de crédit ne représentent que 0,5 % de l’encours total.

Au total, les encours de crédits aux entreprises continuent de croître.

Dans l’industrie, retour de l’emploi salarié à son niveau d’il y a vingt ans

La dynamique de l’emploi suit celle de l’activité. Fin 2024, on dénombre 2 026 300 emplois salariés en Provence-Alpes-Côte d’Azur, soit une hausse de 8 100 emplois en un an. Toutefois, cette croissance ralentit depuis le rebond post-Covid, passant de +3,9 % en 2021 à +1,5 % en 2022, +0,9 % en 2023 et +0,4 % en 2024.

Le ralentissement s’observe aussi bien dans le secteur public que dans le secteur privé. Dans le privé, qui concentre plus des trois quarts des emplois salariés régionaux, la croissance est réduite à 0,3 % en 2024, après +0,7 % en 2023. Elle demeure plus élevée dans le secteur public (+0,9 % en 2024 après +1,6 % en 2023).

En France (hors Mayotte), l’emploi salarié reste stable sur un an (+0,0 %) après une progression de 0,6 % en 2023. Dans le privé, il connaît même une légère baisse (-0,1 % en 2024 après avoir augmenté de 0,5 % en 2023). Il est également moins dynamique dans le public par rapport à la région (+0,5 % en 2024 après +1,2 % en 2023).

Avec 172 700 salariés (hors intérim) en 2024, soit 9 % des salariés de la région, l’industrie en Provence-Alpes-Côte d’Azur retrouve un effectif comparable à celui d’il y a vingt ans. L’emploi industriel progresse de 1,4 % cette année, après une hausse plus marquée en 2023 (+2,1 %). Comme au niveau des heures rémunérées, cette croissance est principalement tirée par l’industrie agroalimentaire (+3,5 %), les matériels de transport (+2,9 %) et les industries de l’énergie, de l’eau, des déchets, de la cokéfaction et du raffinage (+2,3 %). En France (hors Mayotte), l’industrie connaît une croissance bien plus faible, avec une hausse de 0,3 % en 2024 après +1,1 % en 2023, et un emploi encore bien en deçà de ses niveaux d’il y a vingt ans.

Les secteurs du tertiaire marchand représentent plus de la moitié de l’emploi salarié de la région. En 2024, en excluant l’intérim qui recule de 2,2 %, l’emploi du tertiaire marchand progresse de 0,6 %. Cette croissance repose notamment sur l’hébergement-restauration (+2,9 %), les services aux ménages (+1,7 %) et les transports (+0,9 %). Cependant, le recul important des services immobiliers (-3,7 %) pèse sur l’évolution globale du secteur.

Le tertiaire non marchand (privé et public) représente quant à lui un emploi salarié sur trois. Après une hausse de 1,5 % en 2023, sa progression ralentit en 2024, pour s’établir à 0,6 %.

Dans la construction, l’emploi salarié ne cesse de diminuer depuis 2022, avec une baisse de 2,3 % en 2024 après un recul de 1,0 % en 2023. En France (hors Mayotte), la diminution est un peu moins marquée (-1,8 % en 2024 après -0,8 % en 2023).

Enfin, l’emploi salarié dans l’agriculture, assez faible dans la région (1 % de l’emploi salarié total), diminue de 1,2 % cette année après avoir stagné en 2023 (encadré 3).

Un taux de chômage au plus bas depuis 1982

La progression continue de l’emploi en Provence-Alpes-Côte d’Azur depuis la crise sanitaire se traduit par une diminution tendancielle du taux de chômage au sens du bureau international du travail (BIT) depuis quatre ans. Fin 2024, ce dernier s’établit à 7,7 % de la population active soit une baisse de 0,4 point par rapport à fin 2023. La région continue ainsi de se rapprocher du taux national : en France (hors Mayotte), le taux de chômage s’élève à 7,3 % fin 2024 (-0,2 point sur un an).

Bien qu’ayant atteint son plus bas niveau depuis 1982, l’année d’entrée en vigueur de la méthode de mesure actuelle, le taux de chômage de Provence-Alpes-Côte d’Azur reste le troisième plus élevé des régions de France métropolitaine fin 2024, après l’Occitanie (8,7 %) et les Hauts-de-France (8,7 %).

Sur un an, le taux de chômage a baissé dans tous les départements de la région, en particulier dans les trois départements alpins (-0,5 point chacun fin 2024). Le taux de chômage est le plus faible dans les Hautes-Alpes et les Alpes-Maritimes (respectivement 6,2 % et 6,8 % au dernier trimestre 2024). Il demeure le plus élevé en Vaucluse (9,5 %).

La baisse s’observe également dans toutes les zones d’emploi de la région (figure 4). Elle est la plus forte (-0,8 point) dans celles de Briançon et de Menton où les taux de chômage sont les plus faibles (respectivement 4,9 % et 5,5 %). Le taux de chômage est le plus élevé dans la partie régionale de la zone d’emploi d’Avignon (10,5 %), malgré une baisse 0,5 point.

tableauFigure 4 – Taux de chômage par zone d'emploi fin 2024

| Code zone d’emploi | Zone d’emploi | Taux de chômage |

|---|---|---|

| 9352 | Arles - partie Provence-Alpes-Côte d’Azur | 8,9 |

| 9353 | Avignon - partie Provence-Alpes-Côte d’Azur | 10,5 |

| 9355 | Bollène-Pierrelatte - partie Provence-Alpes-Côte d’Azur | 9,8 |

| 9364 | Valréas - partie Provence-Alpes-Côte d’Azur | 7,8 |

| 9301 | Aix-en-Provence | 5,8 |

| 9302 | Briançon | 4,9 |

| 9303 | Brignoles | 8,3 |

| 9304 | Cannes | 7,0 |

| 9305 | Carpentras | 9,4 |

| 9306 | Cavaillon | 8,3 |

| 9307 | Digne-les-Bains | 7,9 |

| 9308 | Draguignan | 8,2 |

| 9309 | Fréjus | 8,4 |

| 9310 | Gap | 6,3 |

| 9311 | Manosque | 7,9 |

| 9312 | Marseille | 9,3 |

| 9313 | Martigues-Salon | 8,3 |

| 9314 | Menton | 5,5 |

| 9315 | Nice | 6,7 |

| 9316 | Orange | 8,9 |

| 9317 | Sainte-Maxime | 7,7 |

| 9318 | Toulon | 6,1 |

- Note : Parties régionales des zones d’emploi.

- Source : Insee, taux de chômage localisés.

graphiqueFigure 4 – Taux de chômage par zone d'emploi fin 2024

- Note : Parties régionales des zones d’emploi.

- Source : Insee, taux de chômage localisés.

Parallèlement, sur un an, le nombre de foyers allocataires du revenu de solidarité active (RSA) recule à nouveau, mais moins fortement que lors des quatre années précédentes (-3 % entre décembre 2023 et décembre 2024). À l’inverse, il repart à la hausse en France métropolitaine (+1 %).

Fin décembre 2024, 137 000 foyers sont ainsi allocataires du RSA en Provence-Alpes-Côte d’Azur. En tenant compte des conjoints, enfants et autres personnes à charge au sein de ces foyers, ce sont 275 600 personnes qui bénéficient du RSA.

Le repli s’observe dans presque tous les départements de la région, plus particulièrement en Vaucluse (-14 %), dans les Hautes-Alpes (-7 %) et dans les Alpes-Maritimes (-6 %). La baisse est proche de la moyenne régionale dans le Var. Les effectifs sont en revanche quasi stables dans les Alpes-de-Haute-Provence et les Bouches-du-Rhône.

De son côté, le nombre de foyers allocataires de la prime d’activité (PA) repart très légèrement à la hausse (+0,1 %, après -1,5 % en 2023) et atteint 379 200 foyers en fin d’année 2024, soit 718 600 personnes couvertes par le dispositif. En dehors d’une baisse en 2023, le nombre d’allocataires de cette prime destinée aux travailleurs aux ressources modestes n’a cessé d’augmenter ces dernières années. En France métropolitaine, la hausse est nettement plus marquée (+1,8 % fin 2024, après -2,3 % en 2023).

Dans les départements du Var et de Vaucluse, le nombre de foyers allocataires de la prime d’activité augmente sur un an (respectivement de 2,3 % et 1,5 %). La hausse est faible dans les Bouches-du-Rhône (+0,2 %) et les effectifs sont stables dans les Hautes-Alpes. En revanche, le nombre de foyers allocataires recule dans les Alpes-Maritimes (-3,0 %) et les Alpes-de-Haute-Provence (-1,7 %).

Encadré 1 - Tourisme : une fréquentation encore en hausse en 2024

En 2024, l’activité économique, mesurée par les heures rémunérées dans le secteur de l’hébergement-restauration dépasse son niveau de 2023 de 2,0 %. Parallèlement, l’emploi dans ce secteur est en nette hausse (+2,9 % contre +0,6 % dans le tertiaire marchand) et augmente plus vite qu’en France hors Mayotte (+1,8 %).

Avec 55,5 millions de nuitées en 2024, la fréquentation des hôtels, campings et autres hébergements collectifs touristiques de Provence-Alpes-Côte d’Azur augmente de 2,7 % par rapport à 2023, à rebours de la tendance nationale (-0,7 %, figure 5). La région se classe ainsi au 4e rang des régions de France métropolitaine derrière l’Île-de-France (82,9 millions de nuitées), Auvergne-Rhône-Alpes (60,8 millions) et juste derrière Nouvelle-Aquitaine (55,9 millions).

Cette hausse régionale résulte principalement d’une fréquentation soutenue des touristes venant de l’étranger (+7,8 %, contre +1,5 % en France hors Mayotte). Celle des touristes résidents se maintient à +0,4 % en Provence-Alpes-Côte d’Azur contrairement au niveau national où elle diminue de 1,6 %.

Entre avril et septembre 2024, les campings qui hébergent près d’un touriste sur trois dans la région, accueillent nettement plus de nuitées (+5,2 %) que sur la même période en 2023. La fréquentation des touristes en provenance de l’étranger y augmente le plus fortement (+11,1 %).

Avec deux touristes sur cinq séjournant dans les hôtels de la région sur l’ensemble de l’année 2024, le nombre de nuitées hôtelières progresse également (+1,5 %). Cette dynamique est soutenue par les touristes en provenance de l’étranger (+5,8 %) alors que les touristes résidents sont en léger recul (-0,9 %).

L’accueil d’épreuves des Jeux Olympiques à Marseille et à Nice entre fin juillet et début août 2024 a pu bénéficier à la fréquentation touristique de Provence-Alpes-Côte d’Azur. En effet, si le département des Bouches-du-Rhône connaît une hausse de fréquentation modérée sur l’ensemble de l’année (+1,4 %), il observe un pic en juillet-août (+2,5 %), porté par les touristes résidents plus nombreux sur ces deux mois (+2,2 % contre +0,4 % en 2024). À Marseille, la fréquentation a été particulièrement dynamique en août pour l’ensemble de la clientèle, résidente ou non résidente (+7,4 %). Les Alpes-Maritimes, dans une saison touristique déjà très dynamique, n’ont en revanche pas connu un pic de fréquentation plus prononcé durant cette période.

tableauFigure 5 – Nombre de nuitées touristiques en 2024 et évolution des nuitées entre 2023 et 2024

| Code région | Région | Nuitées totales (en millions) | Évolution (en %) |

|---|---|---|---|

| 11 | Île-de-France | 83,0 | -1,7 |

| 24 | Centre-Val de Loire | 10,1 | -5,0 |

| 27 | Bourgogne-Franche-Comté | 11,3 | -1,8 |

| 28 | Normandie | 16,2 | -2,8 |

| 32 | Hauts-de-France | 15,2 | -0,6 |

| 44 | Grand Est | 22,4 | -1,2 |

| 52 | Pays de la Loire | 24,7 | -2,8 |

| 53 | Bretagne | 25,1 | -5,0 |

| 75 | Nouvelle-Aquitaine | 55,9 | -0,8 |

| 76 | Occitanie | 55,2 | 0,0 |

| 84 | Auvergne-Rhône-Alpes | 60,8 | 0,8 |

| 93 | Provence-Alpes-Côte d'Azur | 55,5 | 2,7 |

| 94 | Corse | 10,8 | 6,7 |

- Note : Les nuitées des campings ne sont enregistrées que d’avril à septembre, tandis que les nuitées des hôtels et des autres hébergements collectifs de tourisme le sont durant toute l’année.

- Lecture : En 2024, le nombre total de nuitées en Provence-Alpes-Côte d’Azur a augmenté de 2,7 % par rapport à 2023.

- Champ : Ensemble des hébergements collectifs de tourisme.

- Sources : Insee, enquêtes de fréquentation touristique 2023 et 2024.

graphiqueFigure 5 – Nombre de nuitées touristiques en 2024 et évolution des nuitées entre 2023 et 2024

- Note : Les nuitées des campings ne sont enregistrées que d’avril à septembre, tandis que les nuitées des hôtels et des autres hébergements collectifs de tourisme le sont durant toute l’année.

- Lecture : En 2024, le nombre total de nuitées en Provence-Alpes-Côte d’Azur a augmenté de 2,7 % par rapport à 2023.

- Champ : Ensemble des hébergements collectifs de tourisme.

- Sources : Insee, enquêtes de fréquentation touristique 2023 et 2024.

Encadré 2 - Construction et immobilier : poursuite du repli mais des signaux encourageants

En 2024, dans la lignée d’un marché immobilier toujours en berne, le secteur de la construction affiche un repli de son activité et de son emploi plus important que l’année précédente. Le recul des activités immobilières est également marqué.

Le marché du logement neuf poursuit sa baisse alors que l’année 2023 enregistrait déjà un niveau historiquement bas. Les mises en vente se contractent de 27 % sur un an, que ce soit pour les logements collectifs (-28 % par rapport à 2023) ou pour les logements individuels groupés (-16 %). Les ventes baissent quant à elles de 0,9 %. Elles sont uniquement soutenues par la vente en bloc qui augmente de 25 % et amortit la chute de l’achat de particuliers (-20 % sur un an), visible à la fois dans les logements collectifs (-20 %) et dans les logements individuels groupés (-17 %). Toutefois, le dernier trimestre 2024 affiche un net retournement de tendance pour les mises en vente (+74 % par rapport au quatrième trimestre 2023), ce qui annoncerait une amélioration de la confiance chez les promoteurs.

En parallèle, 26 300 permis de construire ont été délivrés en Provence-Alpes-Côte d’Azur en 2024. C’est 1 % de moins qu’en 2023, qui constituait déjà le niveau le plus bas atteint depuis plus de vingt ans. À titre de comparaison, c’est 6 % de moins que le niveau enregistré durant la crise sanitaire, et 12 % de moins que celui enregistré durant la crise des subprimes. Un plancher pourrait toutefois être atteint puisque la chute du nombre de permis de construire était de 30 % en 2023. La tendance régionale est ainsi moins défavorable qu’au niveau national où le nombre de permis de construire délivrés diminue de 12 % par rapport à 2023.

Par ailleurs, en 2024, les mises en chantier concernent 21 200 logements en Provence-Alpes-Côte d’Azur. Leur recul, très fort en 2023 (-18 % par rapport à 2022), se poursuit en 2024 (-12 %). La fin d’année 2024 tend toutefois vers une amélioration, avec une augmentation de 22 % par rapport aux niveaux historiquement bas de fin 2023. En France (hors Mayotte), le ralentissement par rapport à 2023 est plus marqué (-6 % en 2024 après -23 % en 2023) et la reprise forte également en fin d’année : +16 % par rapport au quatrième trimestre 2023.

Enfin, du côté des locaux non résidentiels, la surface de plancher autorisée à la construction en Provence-Alpes-Côte d’Azur augmente cette année, après avoir beaucoup diminué en 2023 (+22 % contre -25 % l’année précédente). En France, elle stagne après avoir diminué en 2023 (-6 %). C’est en particulier dans l’industrie que les surfaces de plancher autorisées augmentent fortement, retrouvant leurs niveaux de 2022, après les fortes baisses de 2023. Elles augmentent aussi dans les entrepôts, les bureaux, l’hébergement hôtelier et le commerce, mais elles diminuent dans les locaux de service public ou d’intérêt collectif et dans l’artisanat.

Encadré 3 - Agriculture : un été morose pour les fruits et légumes de saison

En 2024, la production agricole de Provence-Alpes-Côte d’Azur a souffert de conditions météorologiques défavorables, avec peu de chaleurs estivales, des pluies fréquentes, des épisodes de grêle et de gel, freinant le développement des cultures et l’intérêt des consommateurs pour les produits d’été.

La campagne 2024 des fruits et légumes d’été a donc été globalement compliquée. Si les prix de l’abricot, dont la production a été affectée par le gel et un hiver doux, ont crû de 31,7 % par rapport à 2023, le melon a connu une fin de campagne marquée par une crise conjoncturelle et une baisse de prix de 3,7 %. La cerise, quant à elle, a souffert d’une mauvaise floraison limitant l’offre et de pluies fréquentes peu propices à la consommation, provoquant une baisse de 3,1 % de son prix annuel moyen.

Au printemps à l’inverse, les campagnes pour les fraises et les asperges ont été fructueuses. Les fraises de printemps ont enregistré une hausse des volumes de 13,0 % et une progression des prix de 11,5 %. L’asperge, malgré une offre limitée en raison de la baisse des surfaces cultivées, a vu ses prix augmenter de 9,6 % en moyenne par rapport à 2023.

Les campagnes 2024 de la courgette et de la tomate, qui s’étendent sur plusieurs saisons, ont été marquées par des crises conjoncturelles. La courgette, affectée par un déséquilibre entre l’offre et la demande, a connu une crise à la fin du mois d’août, suivie d’une reprise en septembre grâce à la diminution de l’offre espagnole, avec une hausse des prix annuels de 8,7 %. Les tomates, confrontées à une offre excédentaire au printemps, ont dû faire face à une crise conjoncturelle en juin, avant que la baisse de production en fin de saison ne permette une légère hausse des prix. Enfin, la campagne des pommes a été marquée par des fluctuations de prix contrastées selon les variétés et la concurrence internationale.

Pour comprendre

Emploi salarié

Créations d’entreprises

- Note méthodologique sur les créations d’entreprises

- Refonte du dispositif de calcul des créations d’entreprises

- Correction de la répartition des créations d'entreprises individuelles (2021)

Nomenclature

Sources

Enquête de fréquentation dans l'hôtellerie

Enquête de fréquentation dans l'hôtellerie de plein air

L’enquête sur la commercialisation des logements neufs (ECLN) est réalisée par le service des données et études statistiques (SDES) du Ministère de la Transition écologique de manière trimestrielle. Elle assure le suivi de la commercialisation des logements neufs destinés à la vente.

Définitions

Heures rémunérées

Les heures rémunérées couvrent les heures travaillées ainsi que des heures non travaillées mais rémunérées par l’employeur, notamment pendant les congés payés. Les périodes de chômage partiel indemnisées par l’administration publique et non par l’employeur ne sont à ce titre pas comprises dans les heures rémunérées.

Création d’entreprise / Réactivation d'entreprise

Une création d'entreprise correspond à la mise en œuvre d'une nouvelle combinaison de facteurs de production avec pour restriction qu'aucune autre entreprise ne soit impliquée dans cet évènement.

Les créations d’entreprises sont en fait des créations d’unités légales. On parle néanmoins de créations d’entreprises en raison de la spécificité de la situation au moment de la création. En effet, au moment de son immatriculation, il n’est pas possible de déterminer si une unité légale est indépendante ou appartient à un groupe. Par défaut, au moment de la création, toute entité est donc indépendante et considérée comme une entreprise.

La statistique mensuelle des créations d'entreprises est constituée à partir du dispositif SIDE (Système d’information sur la démographie d’entreprises). Ce dispositif est alimenté à partir de données du répertoire Sirene, enrichies d’éléments provenant du répertoire statistique Sirus.

Les créations d'entreprises correspondent aux unités légales du répertoire Sirene qui enregistrent un début d'activité relevant de l'un des cas suivants :

- l'immatriculation d'une nouvelle unité légale avec création d'une nouvelle combinaison de facteurs de production ;

- le cas où l'entrepreneur redémarre une activité après une interruption de plus d'un an (il n'y a pas de nouvelle immatriculation mais reprise de l'ancien numéro Siren, en général pour un entrepreneur individuel) ;

- le cas où l'entrepreneur redémarre une activité après une interruption de moins d'un an, mais avec changement d'activité ;

- la reprise par une unité légale nouvellement immatriculée de tout ou partie des activités et facteurs de production d'une autre unité légale, lorsqu'il n'y a pas de continuité économique entre la situation du cédant et celle du repreneur.

On considère qu'il n'y a pas continuité économique de l'unité légale si, parmi les trois éléments suivants concernant son siège, au moins deux sont modifiés lors de la reprise : l'unité légale contrôlant l'établissement siège, l'activité économique et la localisation.

Depuis les données relatives à janvier 2009, à la suite de la mise en place du régime de l'auto-entrepreneur (renommé micro-entrepreneur, à compter du 19 décembre 2014), les statistiques de créations d'entreprises incluent les demandes de créations enregistrées dans Sirene au titre de ce régime. Ce dénombrement n'inclut pas les entrepreneurs déjà en activité avant le 1er janvier 2009 et qui avaient demandé, à titre dérogatoire au plus tard le 31 mars 2009, à bénéficier du régime micro-social et du versement fiscal libératoire en 2009.

La statistique de créations d'entreprises couvre l'ensemble des activités marchandes hors agriculture.

Depuis le 1er janvier 2007, la notion de création d'entreprise s'appuie sur un concept harmonisé au niveau européen pour faciliter les comparaisons.

Services rendus aux entreprise

Les services rendus aux entreprises regroupent globalement les activités scientifiques et techniques les services administratifs et de soutien.

Les activités scientifiques et techniques requièrent un niveau de formation élevé et apportent aux utilisateurs des connaissances et compéténces spécialisées, contrairement aux services administratifs et de soutien, qui n'ont pas pour objectif premier le transfert de connaissances spécialisées.

L'Insee classant les services marchands en fonction de leur utilisateur principal, les services juridiques, les activités de contrôle, de location sont des services aux entreprises, même lorsqu'ils sont partiellement consommés par les particuliers.

Ils sont détaillés dans la nomenclature d'activité française (NAF rév.2).

Micro-entrepreneur

Un micro-entrepreneur bénéficie du régime de même nom (appelé auto-entrepreneur jusque 2014), qui offre des formalités de création d'entreprise allégées et un mode de calcul et de paiement simplifié des cotisations sociales et de l'impôt sur le revenu. Il s’applique aux entrepreneurs individuels qui en font la demande, sous certaines conditions.

Le micro-entrepreneur bénéficie ainsi notamment :

– du régime fiscal de la micro-entreprise ;

– du régime micro-social ;

– d'une exonération ou d’une franchise de TVA.

Le régime peut concerner des activités commerciales, artisanales ou libérales, à titre principal ou complémentaire.

Sont exclus du régime :

– les activités rattachées à la Mutualité sociale agricole (MSA) ;

– les professions libérales réglementées ne relevant pas de la caisse de retraite de la Cipav (professions juridiques et judiciaires, professions de santé, experts comptables, agents généraux d’assurance...) ;

– les activités relevant de la TVA immobilière (opérations des marchands de biens, lotisseurs, agents immobiliers…);

– les activités artistiques relevant de la Maison des artistes ou de l’association Agessa ;

– les activités de dirigeant majoritaire d’une entreprise ;

– le cumul avec une activité de travailleur indépendant non salarié déjà immatriculé et relevant de la Sécurité sociale des indépendants.

Le régime de l’auto-entrepreneur a été initialement créé par la loi de modernisation de l'économie (LME) n°2008-776 du 4 août 2008 et est entré en vigueur au 1er janvier 2009.

La loi Pinel du 18 juin 2014 l’a transformé en régime du micro-entrepreneur à partir du 19 décembre 2014. Elle lui a imposé de nouvelles obligations comme l’immatriculation au registre du commerce et des sociétés (RCS) pour les commerçants ou au répertoire des métiers (RM) pour les artisans. Elle a également mis fin à l’exonération de la taxe pour frais de chambre consulaire et exigé le paiement de la cotisation foncière des entreprises dès la deuxième année d’activité et non plus à partir de la quatrième année. Elle a aussi prévu la fusion du régime fiscal de la micro-entreprise et du régime micro-social à partir du 1er janvier 2016.

Ainsi, depuis cette date, les entrepreneurs individuels relevant du régime fiscal de la micro-entreprise sont automatiquement soumis au régime micro-social.

Depuis le 1er janvier 2023, les seuils de chiffre d’affaires permettant l’accès au régime fiscal de la micro-entreprise et du régime micro-social ont été doublés. Ils s’appliquent désormais aux entreprises dont le chiffre d’affaires de l’année civile précédente ou de l’avant-dernière année n’excède pas :

- 188 700 euros pour une activité de vente de marchandises, d'objets, d'aliments à emporter ou à consommer sur place, ou de fourniture de logement ;

- 77 700 euros pour une activité de prestations de services ou une profession libérale.

Ce régime doit être distingué de la catégorie des microentreprises définie par l’article 51 de la loi de modernisation de l’économie (LME) et précisée par le décret n° 2008-1354.

- Depuis janvier 2011, le micro-entrepreneur peut bénéficier du statut de l'entrepreneur individuel à responsabilité limitée (EIRL) en affectant à son activité professionnelle un patrimoine spécifique séparé de son patrimoine personnel. Il conserve toutefois le régime fiscal et social forfaitaire lié au régime de la micro-entreprise.

- Ce régime doit être distingué à la fois du régime micro-fiscal (dit parfois régime fiscal de la micro-entreprise) ainsi que de la catégorie des microentreprises définie par l'article 51 de la loi de modernisation de l'économie (LME) et précisée par le décret n° 2008-1354.

Société

Une société est une entité dotée de la personnalité juridique. Elle est créée dans un but marchand, à savoir, produire des biens ou des services pour le marché, qui peut être une source de profit ou d'autres gains financiers pour son ou ses propriétaires ; elle est la propriété collective de ses actionnaires, qui ont le pouvoir de désigner les administrateurs responsables de sa direction générale.

Les sociétés exercent leur activité sous de nombreuses formes juridiques ; les plus fréquentes sont :

- la SARL, société groupant des associés dont la responsabilité est limitée à leur apport personnel ;

- la Société Anonyme (SA) où l'exercice de l'activité est séparé de la responsabilité des actionnaires ;

- la société civile, présente notamment dans les professions libérales et l'immobilier.

Services rendus aux particuliers

Les services aux particuliers se caractérisent par la mise à disposition d'une prestation technique ou intellectuelle principalement à destination des particuliers (ou ménages), même si certains d’entre eux concernent également les entreprises.

L'Insee classant les services marchands en fonction de leur utilisateur principal, la blanchisserie ou la réparation sont des services aux particuliers, même lorsqu'ils sont partiellement consommés par les entreprises.

Entreprises individuelles

Une entreprise individuelle est une entreprise en nom propre ou en nom personnel : l’identité de l’entreprise correspond à celle du dirigeant.

L’entrepreneur exerce son activité sans avoir créé de personne juridique distincte. De plus, depuis 2022, son patrimoine professionnel et son patrimoine personnel sont automatiquement séparés. Un entrepreneur individuel peut être un commerçant, un artisan, un agriculteur ou exercer une profession libérale.

Chaque entreprise individuelle (comme chaque société) est répertoriée comme unité légale dans le Système informatisé du répertoire national des entreprises et des établissements / Sirene.

Défaillances d’entreprises

Une unité légale est en situation de défaillance ou de dépôt de bilan à partir du moment où une procédure de redressement judiciaire est ouverte à son encontre.

Cette procédure intervient lorsqu'une unité légale est en état de cessation de paiement, c'est-à-dire qu'elle n'est plus en mesure de faire face à son passif exigible avec son actif disponible.

Il ne faut pas confondre la notion de défaillance et la notion de cessation. La notion de cessation correspond à l'arrêt total de l'activité économique d'une entreprise. Toutes les défaillances ne donnent pas des cessations. Par exemple, un jugement d'ouverture de procédure de défaillance (dépôt de bilan d'une entreprise inscrite dans le cadre d'une procédure judiciaire) ne se résout pas forcement par une liquidation.

Toutes les cessations n'ont pas donné lieu à une défaillance. Par exemple, un entrepreneur individuel peut cesser son activité suite à un départ en retraite.

Les encours de crédits, dans le domaine bancaire, correspondent à la masse des crédits distribués aux entreprises et aux particuliers par une banque ou une institution financière ; ils doivent être remboursés. Les encours de crédit sont comptabilisés par la Banque de France.

Les crédits à l’habitat recensés concernent les concours non aidés (c’est-à-dire ne bénéficiant pas directement d’une aide de l’État) consentis aux ménages en vue de la construction, de l’acquisition, de l’agrandissement ou de l’amélioration d’immeubles destinés à l’habitation.

Le crédit de trésorerie permet de financer à court terme les besoins du cycle d’exploitation de l’entreprise.

Le prêt garanti par l’État (PGE) est un prêt qu’octroie à une entreprise ou un professionnel sa banque habituelle, grâce à la garantie qu’apporte l’État sur une partie du prêt. Le PGE est un prêt d’une banque à une entreprise : ce n’est pas un prêt de l’État.

Ce prêt était ouvert à toutes les entreprises jusqu’au 31 décembre 2021 quelles que soient leur taille et leur forme juridique. Le montant du prêt pouvait atteindre jusqu’à 3 mois du chiffre d’affaires 2019 ou deux années de masse salariale pour les entreprises innovantes ou créées depuis le 1er janvier 2019.

Les comptes débiteurs sont des comptes dont le solde est négatif parce que le client a réalisé trop de débits (retraits, paiements, virements…). On peut donc les assimiler à une avance de la banque envers le détenteur du compte.

Les crédits d’équipement sont des crédits bancaires finançant les biens et les matériels nécessaires à l’exploitation et donc au bon fonctionnement d’une entreprise.

Le crédit de mobilisation des créances commerciales permet à une entreprise d’obtenir un financement à court terme à hauteur des créances commerciales qu’elle détient. Ainsi, une entreprise qui possède des créances sur ses clients, constatées par des factures, souscrit un billet à l’ordre de sa banque reprenant le montant global de ses créances et le présente à l’escompte. La banque escompte le billet et avance les fonds à l’entreprise.

Taux de chômage (BIT)

Le taux de chômage est le rapport entre le nombre de chômeurs et le nombre d’actifs (en emploi ou au chômage).

Population active

La population active regroupe les personnes en emploi et les personnes au chômage.

La mesure de la population active diffère selon l'observation statistique qui en est faite. On peut actuellement distinguer trois approches principales : au sens du BIT, au sens du recensement de la population, au sens de la Comptabilité nationale.

Revenu de solidarité active (RSA)

Le revenu de solidarité active est une allocation qui complète les ressources initiales du foyer pour qu'elles atteignent le niveau d'un revenu garanti.

Le montant du revenu garanti varie en fonction de la composition du foyer et du nombre d'enfant(s) à charge.

Le revenu de Solidarité active (RSA) se substitue au revenu minimum d'insertion (RMI) et à l'allocation parent isolé (API).

Le RSA est en vigueur depuis 2009 en métropole, depuis 2011 dans les départements et collectivités d’outre-mer (à l’exception de la Polynésie française, la Nouvelle-Calédonie et Wallis-et-Futuna où il n’est pas applicable) et depuis 2012 à Mayotte (selon des modalités spécifiques).

Prime d’activité

La prime d’activité est un complément de revenus d’activité s’adressant aux travailleurs percevant des revenus modestes. Elle remplace depuis 2016 le revenu de solidarité active (RSA-activité) et la prime pour l’emploi (PPE).

Sa réglementation s’inscrit dans la continuité de celle du RSA-activité, mais présente cependant quelques spécificités, notamment pour les temps partiels (bonus modulable individuel).

Nuitées https://www.insee.fr/fr/metadonnees/definition/

Le nombre de nuitées correspond au nombre total de nuits passées par les clients dans un établissement ; deux personnes séjournant trois nuits dans un hôtel comptent ainsi pour six nuitées de même que six personnes ne séjournant qu'une nuit.

Hôtellerie de plein air (campings) / Campings

Les campings sont destinés à l’accueil de tentes, de caravanes, de résidences mobiles de loisirs et d’habitations légères de loisirs. Ils sont constitués d’emplacements nus ou équipés de l’une de ces installations, ainsi que d’équipements communs.

Les hébergements classés sont évalués selon trois grands axes : la qualité de confort, la qualité des services, les bonnes pratiques en matière de respect de l’environnement et d’accueil des clientèles en situation de handicap.

Autres hébergements collectifs touristiques / AHCT

Les autres hébergements collectifs touristiques (AHCT) sont les résidences hôtelières de tourisme, les villages de vacances et maisons familiales de vacances, les auberges de jeunesse et centres internationaux de séjour, les centres sportifs.

Les résidences de tourisme et villages de vacances représentent plus de 90 % de l’ensemble des AHCT.

La clientèle est dite résidente (ou domestique) si son lieu d’habitation habituel est localisé en France, et non résidente (quelle que soit sa nationalité) si son lieu d’habitation habituel est localisé à l’étranger.

Construction individuelle ou collective

On distingue une construction selon son caractère individuel (maison) ou collectif.

La maison correspond à un bâtiment ne comportant qu'un seul logement et disposant d'une entrée particulière. On distingue deux types de maisons :

- individuel pur (maison individuelle résultant d'une opération de construction ne comportant qu'un seul logement) ;

- individuel groupé (maison individuelle résultant d'une opération de construction comportant plusieurs logements individuels ou un seul logement individuel avec des locaux).

Le terme « collectif » est défini par l'exclusion des deux premiers concepts. Il s'agit de logements faisant partie d'un bâtiment de deux logements ou plus.

La vente en bloc désigne l’acquisition d’un immeuble entier ou d’un programme immobilier entier par un seul acquéreur. La vente en bloc est souvent effectuée au profit de gros investisseurs privés, elle peut également l’être, dans des cas plus rares, au profit d’un particulier. L’acheteur de cet ensemble immobilier pourra ensuite choisir de conserver les différents logements ou bureaux acquis ou décider de revendre les lots séparément dans ce que l’on appellera une vente à la découpe.

Logement autorisé

Un logement autorisé est un logement, non encore réalisé, dont la construction a été autorisée par un permis de construire ou une non-opposition à une déclaration préalable.

Logement commencé

Un logement est considéré comme commencé (ou mis en chantier) après réception de la déclaration d’ouverture de chantier (DOC) envoyée par le pétitionnaire (ou maître d’ouvrage).

Un chantier est considéré ouvert lorsque les fouilles en rigole ou les fondations sont entreprises pour une partie ou la totalité des constructions autorisées.

Une « fouille en rigole » est un creusement du sol pour permettre la construction à l'emplacement des « semelles » (ces dernières sont les parties basses).

La crise conjoncturelle agricole est définie par l’article L611-4 du Code rural. Elle correspond à une situation où le prix de cession de certains produits par les producteurs ou leurs groupements reconnus est anormalement bas par rapport à la moyenne des prix observés lors des périodes correspondantes des cinq dernières campagnes, à l’exclusion des deux périodes au cours desquelles les prix ont été respectivement le plus bas et le plus élevé. L’article L. 443-2 du Code de commerce précise la liste des produits potentiellement concernés. Les crises conjoncturelles dans le secteur des fruits et légumes sont fréquentes et importantes.

Pour en savoir plus

(1) Retrouvez davantage de données associées à cette publication en téléchargement.

(2) Ouvrir dans un nouvel ongletLes principaux résultats de l'étude en vidéo.

(3) « Désordre mondial, croissance en berne », Insee Note de conjoncture, mars 2025.

(4) « Tableau de bord de la conjoncture », Insee Chiffres clés, mars 2025.

(5) Roche C., Tholozan L., « Une activité en perte de vitesse, mais des secteurs en résistance », Insee Conjoncture Provence-Alpes-Côte d’Azur no 53, mars 2025.

(6) « Au quatrième trimestre 2024, l’emploi salarié se replie de 0,3 % », Insee Informations rapides no 57, février 2025.

(7) « 2024 : une année de forte hausse des créations d’entreprises conclue par un léger repli en décembre », Insee Informations Rapides no 19, janvier 2025.

(8) Roche C., Tholozan L., « Une saison touristique dynamisée par la clientèle venant de l’étranger et les campings », Insee Flash Provence-Alpes-Côte d’Azur no 109, décembre 2024.

(9) Bremond F., Rojas L., « Ouvrir dans un nouvel ongletDros'omètre - T42024 », Carif-Oref Provence-Alpes-Côte d’Azur no 57, mars 2025.

(10) Bremond F., Rojas L., Holié C.,« Ouvrir dans un nouvel ongletBaromètre social du DROS », Carif-Oref Provence-Alpes-Côte d’Azur, novembre 2024.

(11) DRAAF PACA, « Ouvrir dans un nouvel ongletSynthèses des cours à l’expédition des fruits et légumes au départ du Sud-Est », octobre 2024.

(12) FranceAgriMer « Ouvrir dans un nouvel ongletBilans de campagne », Réseau des Nouvelles des Marchés (RNM).