Insee Conjoncture Réunion ·

Janvier 2023 · n° 25

Insee Conjoncture Réunion ·

Janvier 2023 · n° 25 Une activité économique dynamique malgré les tensions sur les prix Note de conjoncture régionale - 3e trimestre 2022

Une activité économique dynamique malgré les tensions sur les prix Note de conjoncture régionale - 3e trimestre 2022

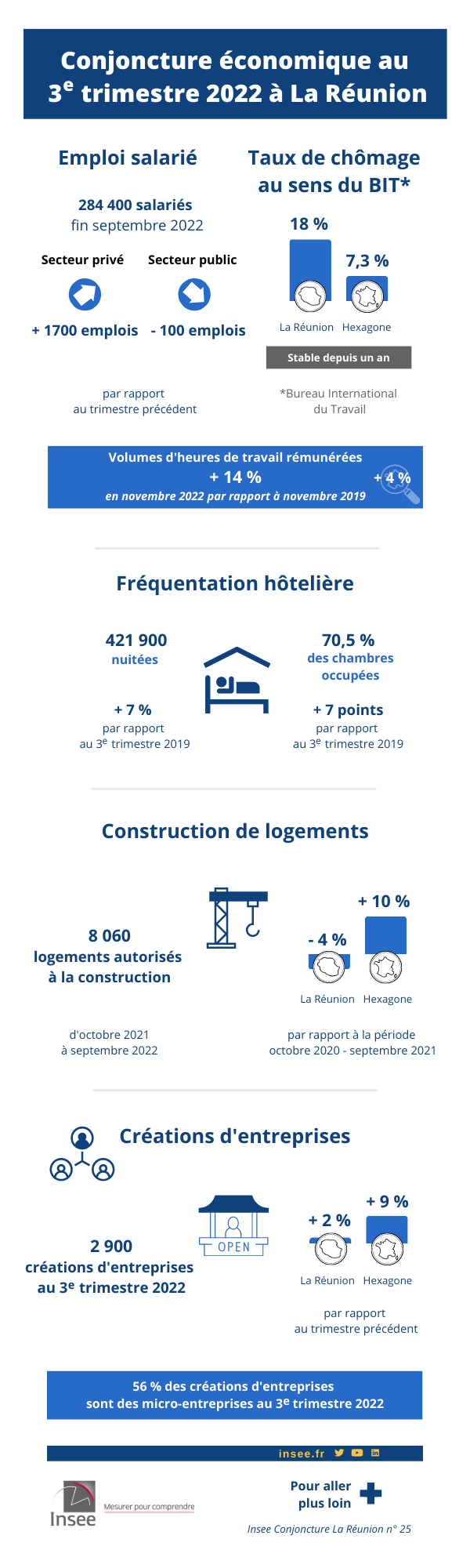

Au troisième trimestre 2022, l’activité économique est dynamique malgré les tensions sur les prix et le conflit qui se poursuit en Ukraine. Ainsi, le volume d’heures de travail rémunérées reste supérieur à son niveau d’avant la crise sanitaire, de l’ordre de 14 %. L’emploi salarié continue d’augmenter ce trimestre, avec 1 600 emplois supplémentaires par rapport au deuxième trimestre. La croissance de l’emploi est uniquement portée par le secteur privé. L’emploi augmente surtout dans les services aux entreprises et aux particuliers, l’hébergement-restauration et la construction. La fréquentation touristique est largement au-dessus de son niveau d’avant la crise sanitaire. Au troisième trimestre, les créations d’entreprises augmentent légèrement et la construction de logements collectifs reste particulièrement dynamique. Dans ce contexte, le taux de chômage est quasi stable et concerne 18 % de la population active.

- La hausse de l’emploi portée par le secteur privé

- Plus d’emplois dans les services aux entreprises et aux particuliers, l’hébergement-restauration et la construction

- L’emploi intérimaire rebondit après deux trimestres de baisse

- L’emploi de nouveau en hausse dans le tertiaire non marchand

- Le chômage est quasi stable depuis un an

- Une fréquentation touristique largement au-dessus de son niveau d’avant la crise sanitaire

- La construction de logements collectifs reste dynamique

- Les créations d’entreprises en légère hausse au 3e trimestre 2022

- Encadré 1 - Contexte international – L’économie mondiale en ralentissement

- Encadré 2 - Contexte national – En France, ralentissement en cours

L’introduction de la Déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) a pu transitoirement affecter les comportements déclaratifs des entreprises. Durant la phase de montée en charge de la DSN, des adaptations ont été réalisées dans la chaîne de traitement statistique des estimations d’emploi afin de tenir compte de ces changements. En particulier, au troisième trimestre 2022, une bascule vers la source DSN a été opérée pour la fonction publique de l’État. Ce changement de source a pu entraîner une rupture de la saisonnalité de la mesure de l’emploi public ; les ruptures les plus nettes ont été neutralisées, mais certaines moins évidentes et plus légères peuvent subsister.

Dans les DOM, contrairement aux départements de métropole, les séries de taux de chômage localisés sont directement issues d’une enquête par sondage. En conséquence, une part d’aléa est susceptible d'introduire du bruit à court terme dans les données. Dans les notes de conjoncture régionales, les séries de taux de chômage localisés sont ainsi complétées par des séries lissées représentant la tendance annuelle sous-jacente. Pour étudier les effets structurels et de long terme, les séries de taux de chômage en moyenne annuelle sont à privilégier.

Fin septembre 2022, 284 400 salarié·es travaillent à La Réunion, secteurs privé et public confondus. Malgré un contexte international incertain, l’emploi salarié continue d’augmenter au cours du 3e trimestre : 1 600 emplois sont créés (+ 0,6 % par rapport au trimestre précédent), après 1 800 emplois au 2e trimestre. Toutefois, l’emploi salarié croît moins vite que pendant l’année 2021 au cours de laquelle plus de 3 000 emplois avaient été créés chaque trimestre (figure 1). La croissance de l’emploi salarié sur un an reste plus élevée à La Réunion qu’au niveau national : + 2,3 % contre + 1,6 % entre septembre 2021 et septembre 2022. Le dynamisme des contrats en alternance, notamment l’apprentissage, explique près d’un quart de cette hausse annuelle.

Le contexte mondial continue de se traduire par de fortes tensions sur les prix. En juillet 2022, la hausse des prix à La Réunion sur un an avait atteint un pic (+ 5,6 % par rapport à juillet 2021). En novembre 2022, les prix à la consommation sont supérieurs de 3,5 % à leur niveau un an plus tôt, en novembre 2021. La forte hausse des prix des produits pétroliers (+ 11,1 %) s’est accompagnée de ceux des produits alimentaires (+ 6,5 %), des produits manufacturés et des services. En France hors Mayotte, les prix augmentent plus fortement encore sur un an (+ 6,2 % en novembre).

Malgré le ralentissement de l’économie mondiale au 3e trimestre 2022 (encadré 1), l’activité économique reste dynamique à La Réunion : en septembre 2022, le volume d’heures rémunérées est supérieur de 15 % à son niveau de septembre 2019 (figure 2). Les entreprises n’ont quasiment plus recours aux dispositifs d’activité partielle mis en place depuis mars 2020 pour préserver les emplois.

La hausse de l’emploi portée par le secteur privé

Au 3e trimestre 2022, le secteur privé crée 1 700 emplois, soit moins qu’au trimestre précédent (+ 2 400). La croissance du nombre d’apprentis contribue significativement à cette augmentation (figure 3). Au contraire de l’emploi dans le secteur privé, l’emploi public se replie comme les trimestres précédents (– 100 emplois au 3e trimestre 2022). Sur un an, ce secteur a perdu 1 500 emplois. Ce trimestre, les contrats aidés non-marchands « Parcours emploi compétence » (PEC) diminuent de 400 par rapport au trimestre précédent. Fin octobre 2022, 10 600 personnes bénéficient de ce type de contrat.

tableauFigure 1 – Évolution de l'emploi salarié

| Emploi salarié total - La Réunion | Emploi salarié total - France hors Mayotte | Emploi salarié privé - La Réunion | Emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| 4ᵉ trim. 2014 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2015 | 101,0 | 100,0 | 100,4 | 100,0 |

| 2ᵉ trim. 2015 | 101,0 | 100,2 | 100,3 | 100,2 |

| 3ᵉ trim. 2015 | 101,6 | 100,3 | 101,2 | 100,3 |

| 4ᵉ trim. 2015 | 102,4 | 100,4 | 102,2 | 100,5 |

| 1ᵉ trim. 2016 | 102,8 | 100,6 | 102,7 | 100,7 |

| 2ᵉ trim. 2016 | 103,2 | 100,8 | 103,0 | 101,0 |

| 3ᵉ trim. 2016 | 103,3 | 101,1 | 103,2 | 101,3 |

| 4ᵉ trim. 2016 | 103,4 | 101,2 | 103,8 | 101,4 |

| 1ᵉ trim. 2017 | 104,0 | 101,6 | 104,6 | 101,9 |

| 2ᵉ trim. 2017 | 104,8 | 102,0 | 105,6 | 102,4 |

| 3ᵉ trim. 2017 | 104,5 | 102,1 | 105,3 | 102,6 |

| 4ᵉ trim. 2017 | 104,5 | 102,5 | 105,6 | 103,2 |

| 1ᵉ trim. 2018 | 103,5 | 102,7 | 105,2 | 103,5 |

| 2ᵉ trim. 2018 | 102,8 | 102,8 | 104,7 | 103,7 |

| 3ᵉ trim. 2018 | 102,9 | 102,8 | 105,0 | 103,7 |

| 4ᵉ trim. 2018 | 102,5 | 103,1 | 104,3 | 104,1 |

| 1ᵉ trim. 2019 | 104,4 | 103,6 | 106,6 | 104,8 |

| 2ᵉ trim. 2019 | 105,4 | 103,9 | 107,8 | 105,0 |

| 3ᵉ trim. 2019 | 106,5 | 104,3 | 109,4 | 105,6 |

| 4ᵉ trim. 2019 | 107,7 | 104,6 | 110,3 | 106,0 |

| 1ᵉ trim. 2020 | 106,5 | 102,5 | 108,5 | 103,2 |

| 2ᵉ trim. 2020 | 106,0 | 101,9 | 108,1 | 102,7 |

| 3ᵉ trim. 2020 | 108,1 | 103,9 | 110,9 | 104,8 |

| 4ᵉ trim. 2020 | 109,5 | 103,8 | 112,6 | 104,6 |

| 1ᵉ trim. 2021 | 111,2 | 104,4 | 115,1 | 105,5 |

| 2ᵉ trim. 2021 | 112,6 | 105,7 | 116,8 | 107,0 |

| 3ᵉ trim. 2021 | 114,3 | 106,7 | 118,9 | 108,3 |

| 4ᵉ trim. 2021 | 115,4 | 107,2 | 120,9 | 109,1 |

| 1ᵉ trim. 2022 | 115,5 | 107,6 | 121,2 | 109,6 |

| 2ᵉ trim. 2022 | 116,2 | 108,0 | 122,7 | 110,0 |

| 3ᵉ trim. 2022 | 116,9 | 108,4 | 123,8 | 110,7 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

Plus d’emplois dans les services aux entreprises et aux particuliers, l’hébergement-restauration et la construction

Dans le tertiaire marchand hors intérim, l’emploi progresse au 3e trimestre (+ 900 emplois), mais moins fortement qu’au trimestre précédent (+ 0,8 % contre + 1,5 %). Les emplois sont créés principalement dans les secteurs des services aux entreprises et aux ménages, ainsi que dans l’hébergement et restauration (figure 4).

L’emploi augmente le plus dans les services aux entreprises, après un ralentissement en début d’année : 400 emplois hors intérim sont créés après 200 emplois chaque trimestre depuis le début de l’année. En 2021, plus de 400 emplois étaient créés chaque année. Dans les services aux ménages, l’emploi augmente comme au trimestre précédent (+ 300 emplois), après une baisse de 200 emplois au 1er trimestre 2022. L’augmentation est portée par la hausse du nombre de salarié·es des particuliers-employeurs et dans une moindre mesure des contrats en alternance.

Dans les secteurs de l’hébergement-restauration, les créations d’emplois restent soutenues (+ 300 emplois) en lien avec la croissance de l’activité touristique. Ainsi, l’emploi dépasse de 14 % son niveau du 3e trimestre 2021 (soit + 1 500 emplois). L’emploi se stabilise par ailleurs dans le commerce et les transports. Toutefois, en novembre 2022, les volumes d’heures rémunérées s’y situent nettement au-dessus de leur niveau d’avant crise : + 13 % dans le commerce et + 12 % dans les transports par rapport à novembre 2019. Après trois trimestres consécutifs de hausse, l’emploi diminue de 100 emplois dans le secteur de l’information et communication.

Dans la construction, l’emploi hors intérim continue d’augmenter (+ 300 emplois) (figure 5). Cependant, la baisse des consultations de travaux entre janvier et juin 2022 (- 29 %) pourrait avoir des conséquences sur l’activité dans ce secteur en fin d’année 2022.

Par ailleurs, l’emploi industriel hors intérim, particulièrement dynamique depuis plus d’un an, est stable ce trimestre. Sur un an, 600 emplois sont créées dans ce secteur. Enfin, dans le secteur agricole, le nombre d’emplois baisse (- 100).

tableauFigure 2 – Évolution sectorielle mensuelle des heures rémunérées par rapport au même mois de 2019 - La Réunion

| Industrie | Construction | Hébergement et restauration | Autres services principalement marchands | Services principalement non marchands | Ensemble - La Réunion | Ensemble - France hors Mayotte | |

|---|---|---|---|---|---|---|---|

| janv. 2020 | 1,4 | -4,1 | 9,2 | 2,3 | 4,6 | 2,5 | 1,9 |

| févr. 2020 | 0,9 | 2,6 | 7,7 | 1,7 | 4,9 | 2,5 | 1,7 |

| mars 2020 | -15,2 | -30,5 | -31,5 | -12,3 | -3,1 | -14,5 | -13,3 |

| avr. 2020 | -36,5 | -65,0 | -82,3 | -36,3 | -22,0 | -40,3 | -33,2 |

| mai 2020 | -18,9 | -21,2 | -68,9 | -19,6 | -10,5 | -21,4 | -22,4 |

| juin 2020 | -6,6 | -3,7 | -35,6 | -6,7 | -1,1 | -7,3 | -10,3 |

| juil. 2020 | -4,3 | -4,3 | -18,8 | -2,3 | 2,7 | -3,1 | -6,8 |

| août 2020 | -3,3 | -4,0 | -13,7 | -1,2 | 2,9 | -2,0 | -4,5 |

| sept. 2020 | -2,3 | -2,9 | -14,3 | -0,3 | 3,2 | -1,2 | -4,4 |

| oct. 2020 | -2,1 | -2,6 | -12,4 | 0,9 | 4,3 | -0,2 | -4,8 |

| nov. 2020 | -1,7 | -2,2 | -12,4 | 1,5 | 4,5 | 0,2 | -9,8 |

| déc. 2020 | -1,0 | -4,4 | -11,0 | 2,2 | 6,3 | 0,9 | -6,7 |

| janv. 2021 | 3,0 | 2,4 | 6,1 | 4,6 | 11,6 | 5,4 | -5,2 |

| févr. 2021 | 2,9 | 2,9 | 1,1 | 3,7 | 13,0 | 4,8 | -5,4 |

| mars 2021 | 0,6 | 3,4 | -16,0 | 2,8 | 13,8 | 3,1 | -5,1 |

| avr. 2021 | 0,9 | 1,2 | -43,8 | 2,1 | 13,2 | 0,7 | -7,8 |

| mai 2021 | -0,1 | 2,3 | -35,6 | 3,6 | 13,1 | 2,0 | -5,7 |

| juin 2021 | 2,5 | 5,2 | -18,7 | 7,3 | 16,1 | 6,1 | -0,4 |

| juil. 2021 | 1,8 | -0,1 | -0,1 | 7,9 | 13,6 | 6,5 | -0,8 |

| août 2021 | 1,6 | 0,6 | -30,9 | 7,7 | 14,5 | 4,7 | -0,2 |

| sept. 2021 | 4,4 | 2,1 | -15,7 | 9,5 | 14,7 | 7,2 | 0,7 |

| oct. 2021 | 3,3 | -0,3 | 0,7 | 10,7 | 14,1 | 8,3 | 0,7 |

| nov. 2021 | 3,6 | 1,9 | 5,7 | 11,2 | 16,4 | 9,5 | 2,4 |

| déc. 2021 | 4,6 | -4,4 | 3,9 | 11,5 | 16,9 | 9,5 | 2,1 |

| janv. 2022 | 5,4 | -0,7 | 3,9 | 10,1 | 21,0 | 10,0 | 1,4 |

| févr. 2022 | 5,4 | -3,0 | 2,7 | 10,1 | 21,2 | 9,2 | 3,1 |

| mars 2022 | 5,9 | 5,1 | 12,2 | 12,3 | 23,0 | 12,2 | 4,1 |

| avr. 2022 | 5,1 | 2,4 | 14,4 | 11,8 | 21,0 | 11,4 | 2,2 |

| mai 2022 | 7,5 | 7,2 | 17,1 | 13,2 | 22,7 | 13,5 | 3,8 |

| juin 2022 | 8,6 | 8,1 | 16,4 | 14,2 | 24,1 | 14,4 | 4,6 |

| juil. 2022 | 5,8 | 2,6 | 20,8 | 13,5 | 20,1 | 12,7 | 1,7 |

| août 2022 | 7,5 | 5,5 | 19,4 | 14,8 | 22,8 | 14,2 | 3,6 |

| sept. 2022 | 8,8 | 7,0 | 18,0 | 15,5 | 22,5 | 14,8 | 3,8 |

| oct. 2022 | 6,9 | 5,4 | 18,1 | 14,5 | 20,9 | 13,7 | 2,8 |

| nov. 2022 | 7,2 | 8,3 | 21,0 | 14,0 | 20,7 | 13,9 | 3,8 |

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

graphiqueFigure 2 – Évolution sectorielle mensuelle des heures rémunérées par rapport au même mois de 2019 - La Réunion

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

L’emploi intérimaire rebondit après deux trimestres de baisse

Dans l’ensemble des secteurs (industrie, construction, services), les entreprises réalisent des ajustements de court terme en ayant recours à l’intérim. Au 3e trimestre 2022, l’emploi intérimaire augmente de 100 emplois. Il avait reculé au cours des deux trimestres précédents, alors qu’il augmentait jusque fin 2021. Fin septembre 2022, 5 300 personnes sont en mission d’intérim, soit le niveau le plus élevé depuis le 4e trimestre 2021.

L’emploi de nouveau en hausse dans le tertiaire non marchand

Fin juin 2022, 119 200 salarié·es travaillent dans les services non marchands (enseignement, administration publique, santé ou action sociale). Ces personnes travaillent majoritairement dans le public (80 %), mais peuvent également exercer dans le privé (activités de soutien scolaire, enseignement de la conduite, médecin, etc.). L’emploi dans ce secteur augmente ce trimestre (+ 300), après avoir reculé au cours du trimestre précédent (- 400).

tableauFigure 3 – Evolution du nombre d’apprentis

| Mois | Nombre d’apprentis |

|---|---|

| déc. 14 | 4953 |

| janv. 15 | 4867 |

| févr. 15 | 4799 |

| mars 15 | 4718 |

| avr. 15 | 4674 |

| mai 15 | 4623 |

| juin 15 | 4645 |

| juil. 15 | 4845 |

| août 15 | 4003 |

| sept. 15 | 4413 |

| oct. 15 | 4690 |

| nov. 15 | 4974 |

| déc. 15 | 5247 |

| janv. 16 | 5187 |

| févr. 16 | 5158 |

| mars 16 | 5118 |

| avr. 16 | 5087 |

| mai 16 | 5061 |

| juin 16 | 5134 |

| juil. 16 | 5218 |

| août 16 | 4191 |

| sept. 16 | 4587 |

| oct. 16 | 4785 |

| nov. 16 | 5047 |

| déc. 16 | 5120 |

| janv. 17 | 5025 |

| févr. 17 | 4955 |

| mars 17 | 4880 |

| avr. 17 | 4821 |

| mai 17 | 4755 |

| juin 17 | 4811 |

| juil. 17 | 4905 |

| août 17 | 3573 |

| sept. 17 | 3974 |

| oct. 17 | 4191 |

| nov. 17 | 4450 |

| déc. 17 | 4544 |

| janv. 18 | 4435 |

| févr. 18 | 4336 |

| mars 18 | 4246 |

| avr. 18 | 4169 |

| mai 18 | 4109 |

| juin 18 | 4114 |

| juil. 18 | 4164 |

| août 18 | 3359 |

| sept. 18 | 3629 |

| oct. 18 | 3767 |

| nov. 18 | 3903 |

| déc. 18 | 3909 |

| janv. 19 | 3815 |

| févr. 19 | 3770 |

| mars 19 | 3747 |

| avr. 19 | 3745 |

| mai 19 | 3710 |

| juin 19 | 3704 |

| juil. 19 | 3708 |

| août 19 | 2971 |

| sept. 19 | 3439 |

| oct. 19 | 3666 |

| nov. 19 | 3780 |

| déc. 19 | 3811 |

| janv. 20 | 3878 |

| févr. 20 | 3989 |

| mars 20 | 4078 |

| avr. 20 | 4063 |

| mai 20 | 4063 |

| juin 20 | 4067 |

| juil. 20 | 4632 |

| août 20 | 4935 |

| sept. 20 | 6265 |

| oct. 20 | 7302 |

| nov. 20 | 7869 |

| déc. 20 | 8331 |

| janv. 21 | 8555 |

| févr. 21 | 9292 |

| mars 21 | 9658 |

| avr. 21 | 9761 |

| mai 21 | 9909 |

| juin 21 | 10179 |

| juil. 21 | 10369 |

| août 21 | 10260 |

| sept. 21 | 11416 |

| oct. 21 | 11906 |

| nov. 21 | 12322 |

| déc. 21 | 12397 |

| janv. 22 | 12248 |

| févr. 22 | 12123 |

| mars 22 | 12203 |

| avr. 22 | 12218 |

| mai 22 | 12296 |

| juin 22 | 12610 |

| juil. 22 | 12677 |

| août 22 | 12241 |

| sept. 22 | 13079 |

| oct. 22 | 13480 |

- Note : stock d’apprentis.

- Champ : secteurs public et privé.

- Source : Dares.

graphiqueFigure 3 – Evolution du nombre d’apprentis

- Note : stock d’apprentis.

- Champ : secteurs public et privé.

- Source : Dares.

tableauFigure 4 – Niveau et évolution de l’emploi salarié par secteur d’activité détaillé à La Réunion

| Emploi salarié (en milliers) | Évolution trimestrielle (en %) | Évolution annuelle (en %) | |

|---|---|---|---|

| Ensemble | 284,4 | 0,6 | 2,3 |

| Privé | 196,3 | 0,9 | 4,2 |

| Public | 88,1 | -0,2 | -1,7 |

| Agriculture | 3,2 | -2,6 | 2,6 |

| Industrie | 20,2 | 0,2 | 2,9 |

| dont Agro-alimentaire | 8,0 | 0,2 | 3,8 |

| Construction | 17,8 | 1,5 | 4,6 |

| Tertiaire marchand | 124,1 | 0,9 | 4,2 |

| Commerce | 35,4 | -0,1 | 2,1 |

| Transports | 13,0 | -0,2 | 1,7 |

| Hébergement - restauration | 12,3 | 2,9 | 14,0 |

| Information et communication | 3,7 | -2,1 | 3,9 |

| Services financiers | 6,3 | -0,6 | 0,3 |

| Services immobiliers | 2,3 | 2,1 | 2,5 |

| Services aux entreprises* | 24,4 | 1,7 | 5,6 |

| Intérim | 5,3 | 2,5 | 9,7 |

| Services aux ménages | 21,4 | 1,5 | 2,9 |

| Tertiaire non marchand | 119,2 | 0,2 | -0,2 |

- * hors intérim.

- Note : données CVS, en fin de trimestre. L’évolution trimestrielle compare le trimestre en cours au trimestre précédent, l’évolution annuelle compare le trimestre en cours au même trimestre de l’année précédente.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

tableauFigure 5 – Évolution de l'emploi salarié par secteur - La Réunion

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| 4ᵉ trim. 2014 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2015 | 104,2 | 101,4 | 100,0 | 101,8 |

| 2ᵉ trim. 2015 | 102,7 | 101,0 | 99,8 | 102,1 |

| 3ᵉ trim. 2015 | 105,1 | 102,0 | 100,7 | 102,3 |

| 4ᵉ trim. 2015 | 105,7 | 102,0 | 101,9 | 102,7 |

| 1ᵉ trim. 2016 | 106,6 | 102,8 | 102,3 | 103,0 |

| 2ᵉ trim. 2016 | 107,8 | 102,6 | 103,1 | 103,8 |

| 3ᵉ trim. 2016 | 107,9 | 102,8 | 102,8 | 103,9 |

| 4ᵉ trim. 2016 | 107,1 | 104,0 | 103,4 | 103,2 |

| 1ᵉ trim. 2017 | 107,0 | 103,5 | 104,0 | 103,5 |

| 2ᵉ trim. 2017 | 107,6 | 104,1 | 104,7 | 104,2 |

| 3ᵉ trim. 2017 | 106,6 | 104,1 | 104,0 | 104,0 |

| 4ᵉ trim. 2017 | 106,4 | 104,2 | 104,1 | 103,7 |

| 1ᵉ trim. 2018 | 107,1 | 105,1 | 103,4 | 101,9 |

| 2ᵉ trim. 2018 | 105,9 | 106,2 | 102,3 | 100,9 |

| 3ᵉ trim. 2018 | 106,8 | 106,7 | 102,5 | 100,8 |

| 4ᵉ trim. 2018 | 108,0 | 105,1 | 101,9 | 101,0 |

| 1ᵉ trim. 2019 | 110,9 | 105,6 | 103,9 | 102,7 |

| 2ᵉ trim. 2019 | 112,8 | 106,1 | 105,3 | 103,2 |

| 3ᵉ trim. 2019 | 113,5 | 107,4 | 106,8 | 103,7 |

| 4ᵉ trim. 2019 | 113,7 | 108,0 | 108,1 | 105,2 |

| 1ᵉ trim. 2020 | 114,1 | 107,9 | 106,6 | 105,5 |

| 2ᵉ trim. 2020 | 114,7 | 106,8 | 105,4 | 104,8 |

| 3ᵉ trim. 2020 | 118,4 | 108,3 | 107,6 | 106,0 |

| 4ᵉ trim. 2020 | 119,6 | 110,4 | 108,9 | 107,1 |

| 1ᵉ trim. 2021 | 123,1 | 112,4 | 111,8 | 107,9 |

| 2ᵉ trim. 2021 | 123,7 | 113,0 | 113,5 | 109,0 |

| 3ᵉ trim. 2021 | 124,0 | 114,4 | 115,7 | 110,4 |

| 4ᵉ trim. 2021 | 127,1 | 115,2 | 117,3 | 110,2 |

| 1ᵉ trim. 2022 | 126,5 | 115,5 | 117,7 | 110,4 |

| 2ᵉ trim. 2022 | 127,8 | 117,4 | 119,4 | 110,0 |

| 3ᵉ trim. 2022 | 129,7 | 117,7 | 120,4 | 110,2 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

graphiqueFigure 5 – Évolution de l'emploi salarié par secteur - La Réunion

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

Le chômage est quasi stable depuis un an

À La Réunion, au 3e trimestre 2022, le taux de chômage au sens du Bureau international du travail (BIT) s’établit en moyenne à 18 % de la population active. Depuis un an, le chômage est quasi stable : il oscille entre 18 et 19 %, à un niveau bien en deçà de sa valeur de fin 2018 (24 %) (figure 6). La baisse du chômage depuis 2018 est à relier au fort dynamisme de l'emploi. Au niveau national, le chômage concerne 7,3 % de la population active au 3e trimestre 2022.

tableauFigure 6 – Taux de chômage lissé

| La Réunion | Taux de chômage « lissé » - La Réunion | France hors Mayotte | |

|---|---|---|---|

| 4ᵉ trim. 2014 | 25,3 | 25,5 | 10,5 |

| 1ᵉ trim. 2015 | 23,0 | 24,5 | 10,3 |

| 2ᵉ trim. 2015 | 23,5 | 23,6 | 10,5 |

| 3ᵉ trim. 2015 | 24,2 | 23,0 | 10,3 |

| 4ᵉ trim. 2015 | 23,1 | 22,6 | 10,2 |

| 1ᵉ trim. 2016 | 23,3 | 22,4 | 10,2 |

| 2ᵉ trim. 2016 | 21,9 | 22,3 | 10,0 |

| 3ᵉ trim. 2016 | 21,8 | 22,2 | 9,9 |

| 4ᵉ trim. 2016 | 22,0 | 22,1 | 10,0 |

| 1ᵉ trim. 2017 | 21,3 | 22,2 | 9,6 |

| 2ᵉ trim. 2017 | 24,0 | 22,4 | 9,5 |

| 3ᵉ trim. 2017 | 22,4 | 22,7 | 9,5 |

| 4ᵉ trim. 2017 | 22,8 | 23,2 | 9,0 |

| 1ᵉ trim. 2018 | 23,8 | 23,9 | 9,3 |

| 2ᵉ trim. 2018 | 24,3 | 24,2 | 9,1 |

| 3ᵉ trim. 2018 | 24,3 | 24,1 | 9,0 |

| 4ᵉ trim. 2018 | 23,5 | 23,7 | 8,7 |

| 1ᵉ trim. 2019 | 22,3 | 22,8 | 8,7 |

| 2ᵉ trim. 2019 | 22,1 | 21,9 | 8,4 |

| 3ᵉ trim. 2019 | 20,4 | 20,8 | 8,4 |

| 4ᵉ trim. 2019 | 20,2 | 19,6 | 8,2 |

| 1ᵉ trim. 2020 | 18,9 | 18,2 | 7,9 |

| 2ᵉ trim. 2020 | 13,5 | 17,4 | 7,1 |

| 3ᵉ trim. 2020 | 19,7 | 17,0 | 9,0 |

| 4ᵉ trim. 2020 | 17,1 | 17,0 | 8,1 |

| 1ᵉ trim. 2021 | 17,5 | 17,5 | 8,2 |

| 2ᵉ trim. 2021 | 16,8 | 17,9 | 7,9 |

| 3ᵉ trim. 2021 | 18,7 | 18,2 | 8,0 |

| 4ᵉ trim. 2021 | 19,0 | 18,4 | 7,4 |

| 1ᵉ trim. 2022 | 18,6 | 18,4 | 7,3 |

| 2ᵉ trim. 2022 | 19,0 | 18,4 | 7,4 |

| 3ᵉ trim. 2022 | 17,7 | 18,4 | 7,3 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données trimestrielles CVS.

- Avertissement : dans les DOM, contrairement aux départements de métropole, les séries de taux de chômage localisés sont directement issues d'une enquête par sondage. En conséquence, une part d'aléa est susceptible d'introduire du bruit à court terme dans les données. Dans les notes de conjoncture régionales, les séries de taux de chômage localisés sont ainsi complétées par des séries lissées représentant la tendance annuelle sous-jacente. Pour étudier les effets structurels et de long terme, les séries de taux de chômage en moyenne annuelle sont à privilégier.

- Source : Insee, Enquête Emploi et Taux de chômage localisés.

graphiqueFigure 6 – Taux de chômage lissé

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données trimestrielles CVS.

- Avertissement : dans les DOM, contrairement aux départements de métropole, les séries de taux de chômage localisés sont directement issues d'une enquête par sondage. En conséquence, une part d'aléa est susceptible d'introduire du bruit à court terme dans les données. Dans les notes de conjoncture régionales, les séries de taux de chômage localisés sont ainsi complétées par des séries lissées représentant la tendance annuelle sous-jacente. Pour étudier les effets structurels et de long terme, les séries de taux de chômage en moyenne annuelle sont à privilégier.

- Source : Insee, Enquête Emploi et Taux de chômage localisés.

Une fréquentation touristique largement au-dessus de son niveau d’avant la crise sanitaire

À La Réunion, au 3e trimestre 2022, l’activité touristique se situe à un niveau très élevé, supérieur à celui d’avant la crise sanitaire. Avec 421 900 nuitées enregistrées, la fréquentation dans les hôtels et les autres hébergements collectifs touristiques augmente de 7 % par rapport au 3e trimestre 2019, avant la crise. La hausse de la fréquentation touristique est particulièrement marquée en juillet 2022 (+ 13 % par rapport à juillet 2019) (figure 7).

tableauFigure 7 – Nombre de nuitées dans les hébergements collectifs touristiques à La Réunion

| Mois | Nombre de nuitées 2019 | Nombre de nuitées 2020 | Nombre de nuitées 2021 | Nombre de nuitées 2022 |

|---|---|---|---|---|

| Janv. | 133 500 | 135 600 | 139 600 | 137 800 |

| Fév. | 102 300 | 111 300 | 79 900 | 94 300 |

| Mars* | 121 700 | nd. | 98 300 | 126 100 |

| Avr. | 122 200 | 9 900 | 58 200 | 121 900 |

| Mai | 121 800 | 15 100 | 88 200 | 137 100 |

| Juin | 99 200 | 29 100 | 67 900 | 101 400 |

| Juil. | 131 000 | 106 100 | 135 700 | 148 000 |

| Août | 142 700 | 116 600 | 82 200 | 152 100 |

| Sept. | 119 700 | 77 100 | 78 500 | 121 800 |

| Oct. | 155 600 | 128 600 | 147 800 | nd. |

| Nov. | 146 800 | 71 800 | 153 200 | nd. |

| Déc. | 135 100 | 106 100 | 148 200 | nd. |

- * le nombre de nuitées en mars 2020 n’est pas disponible (cf. Sources).

- nd. : données non disponibles.

- Source : Insee, enquêtes de fréquentation hôtelière.

graphiqueFigure 7 – Nombre de nuitées dans les hébergements collectifs touristiques à La Réunion

- * le nombre de nuitées en mars 2020 n’est pas disponible (cf. Sources).

- nd. : données non disponibles.

- Source : Insee, enquêtes de fréquentation hôtelière.

Au 3e trimestre 2022, le taux d’occupation des chambres s’élève à 70,5 %, en progression de 7 points par rapport au 3e trimestre 2019. Cela s’explique par une hausse de la fréquentation hôtelière, mais aussi par la diminution de l’offre de chambres (3 % de chambres offertes de moins).

Du fait de la fréquentation touristique élevée au cours de l’hiver austral, le chiffre d’affaires des hôtels et des restaurants augmente fortement sur cette période. Ainsi, en juillet 2022, le chiffre d’affaires des hôtels est supérieur de 20 % à celui de juillet 2019 et de 6 % en août 2022 par rapport à août 2019. Cette croissance est liée pour partie à la hausse des prix des services d’hébergement (+ 8 % entre mi-2019 et mi-2022). Mais l’activité augmente aussi globalement en volume. Quant au chiffre d’affaires de la restauration, il dépasse son niveau d’avant-crise de près de 15 % en juillet-août 2022 et de 20 % en septembre (figure 8).

La hausse de la fréquentation d’hébergements touristiques au 3e trimestre concerne les seuls établissements classés de catégories supérieures (de 3 à 5 étoiles), pour lesquels le nombre de nuitées augmente de 11 % par rapport au 3e trimestre 2019. En revanche, la fréquentation d’hébergements de catégorie moindre (non classé ou classement inférieur à 2 étoiles) est quasiment stable par rapport au même trimestre de 2019.

La hausse de la fréquentation profite davantage aux hôtels et autres hébergements collectifs touristiques de l’Ouest (+ 10,5 %) qu’à ceux du Sud (+ 3,5 %) et du Nord-Est (+ 1 %).

La fréquentation touristique repose en très grande partie sur la clientèle française, principalement constituée d’habitants de l’Hexagone de passage sur l’île et de résidents réunionnais. Cette clientèle, à l’origine de 92 % des nuitées au 3e trimestre 2022, est davantage présente qu’avant la crise sanitaire (+ 13 % en termes de nuitées par rapport au 3e trimestre 2019). En revanche, la clientèle étrangère est moins présente qu’avant la crise sanitaire (- 31 %).

tableauFigure 8 – Évolution du chiffre d’affaires dans l’hôtellerie et la restauration

| Hôtellerie - La Réunion | Restauration - La Réunion | Hôtellerie - France entière | Restauration - France entière | |

|---|---|---|---|---|

| janv. 2019 | 6,8 | 7,8 | 4,5 | 5,4 |

| févr. 2019 | 3,7 | 4,8 | 5,3 | 11,4 |

| mars 2019 | 4,1 | 8,1 | 2,8 | 7,5 |

| avr. 2019 | -0,2 | 0,1 | 6,3 | 7,0 |

| mai 2019 | -0,6 | -0,4 | -1,4 | 5,8 |

| juin 2019 | 11,7 | 8,5 | 10,5 | 8,4 |

| juil. 2019 | 4,0 | 7,6 | 2,3 | 5,4 |

| août 2019 | 5,1 | 3,2 | 4,8 | 9,1 |

| sept. 2019 | 3,4 | 4,7 | 3,5 | 4,5 |

| oct. 2019 | 4,8 | 4,5 | 0,2 | 6,5 |

| nov. 2019 | 17,2 | 42,3 | 0,8 | 8,8 |

| déc. 2019 | 18,7 | 3,7 | 5,1 | 5,0 |

| janv. 2020 | -3,3 | 7,4 | 7,9 | 8,6 |

| févr. 2020 | 3,3 | 6,3 | 3,9 | 3,5 |

| mars 2020 | -51,5 | -47,0 | -59,0 | -54,7 |

| avr. 2020 | -91,9 | -92,2 | -89,2 | -90,0 |

| mai 2020 | -86,9 | -58,1 | -88,7 | -72,9 |

| juin 2020 | -74,3 | -14,9 | -72,1 | -28,7 |

| juil. 2020 | -33,3 | -0,8 | -44,5 | -7,9 |

| août 2020 | -19,6 | 2,4 | -25,2 | -5,7 |

| sept. 2020 | -31,3 | 3,5 | -44,6 | -8,7 |

| oct. 2020 | -25,4 | 3,8 | -50,9 | -18,6 |

| nov. 2020 | -46,9 | -2,9 | -77,6 | -63,3 |

| déc. 2020 | -18,3 | 9,2 | -69,2 | -54,5 |

| janv. 2021 | 12,0 | 21,7 | -67,8 | -55,9 |

| févr. 2021 | -20,8 | 0,4 | -66,5 | -57,8 |

| mars 2021 | -18,6 | -25,6 | -68,8 | -59,0 |

| avr. 2021 | -62,3 | -42,4 | -75,0 | -60,4 |

| mai 2021 | -43,2 | -30,2 | -62,6 | -40,4 |

| juin 2021 | -35,6 | -5,5 | -46,5 | -6,7 |

| juil. 2021 | 5,7 | 8,8 | -20,8 | 8,3 |

| août 2021 | -41,7 | -43,3 | -7,6 | 3,7 |

| sept. 2021 | -27,4 | -16,5 | -15,7 | 3,3 |

| oct. 2021 | -5,2 | 3,2 | -10,0 | 6,1 |

| nov. 2021 | -1,6 | 3,3 | -7,2 | 3,3 |

| déc. 2021 | 4,1 | 12,8 | -7,2 | 2,4 |

| janv. 2022 | 7,9 | -5,7 | -23,8 | 1,5 |

| févr. 2022 | -10,9 | -9,8 | -6,0 | 8,1 |

| mars 2022 | 5,1 | 3,2 | 2,6 | 9,0 |

| avr. 2022 | 4,7 | 20,3 | 14,6 | 16,6 |

| mai 2022 | 9,4 | 20,3 | 21,0 | 24,8 |

| juin 2022 | 9,6 | 11,7 | 11,4 | 19,0 |

| juil. 2022 | 19,6 | 14,0 | 17,6 | 20,5 |

| août 2022 | 5,9 | 13,0 | 23,5 | 22,4 |

| sept. 2022 | 0,5 | 19,5 | 17,7 | 22,4 |

- Note : pour l'année 2019, l’évolution est calculée par rapport au même mois que l’année précédente. À partir de janvier 2020, l’évolution est calculée par rapport au même mois de 2019.

- Champ : unités légales monorégionales pérennes de 2017 à 2020, dont l'activité principale n'a pas changé durant cette période.

- Source : DGFiP, Insee.

graphiqueFigure 8 – Évolution du chiffre d’affaires dans l’hôtellerie et la restauration

- Note : pour l'année 2019, l’évolution est calculée par rapport au même mois que l’année précédente. À partir de janvier 2020, l’évolution est calculée par rapport au même mois de 2019.

- Champ : unités légales monorégionales pérennes de 2017 à 2020, dont l'activité principale n'a pas changé durant cette période.

- Source : DGFiP, Insee.

La construction de logements collectifs reste dynamique

En un an, d’octobre 2021 à septembre 2022, 8 060 logements sont autorisés à la construction à La Réunion, soit 4 % de moins par rapport à la même période un an auparavant (figure 9). Les autorisations de construire pour les logements individuels baissent en effet (- 13,5 %), tandis que celles relatives aux logements collectifs augmentent (+ 8 %). Au niveau national, les autorisations de construction de logements sont en hausse (+ 10 %).

À La Réunion, les mises en chantier diminuent (- 12 %) par rapport à la même période, un an plus tôt. Cette baisse concerne tant les logements collectifs (- 11 %) que les logements individuels (- 12 %). Au niveau national, les mises en chantier sont stables, même si les ouvertures de chantier des logements individuels sont bien orientées (+ 7 %).

tableauFigure 9 – Évolution du nombre de logements autorisés à la construction

| La Réunion | France hors Mayotte | |

|---|---|---|

| déc. 2014 | 100,0 | 100,0 |

| janv. 2015 | 101,2 | 99,7 |

| févr. 2015 | 98,8 | 99,1 |

| mars 2015 | 92,8 | 98,0 |

| avr. 2015 | 98,8 | 99,1 |

| mai 2015 | 92,8 | 98,4 |

| juin 2015 | 90,4 | 99,6 |

| juil. 2015 | 88,0 | 99,4 |

| août 2015 | 90,4 | 100,5 |

| sept. 2015 | 91,6 | 101,5 |

| oct. 2015 | 88,0 | 102,3 |

| nov. 2015 | 90,4 | 104,7 |

| déc. 2015 | 92,8 | 106,2 |

| janv. 2016 | 90,4 | 106,6 |

| févr. 2016 | 94,0 | 108,4 |

| mars 2016 | 94,0 | 108,8 |

| avr. 2016 | 96,4 | 110,1 |

| mai 2016 | 94,0 | 112,6 |

| juin 2016 | 98,8 | 113,0 |

| juil. 2016 | 102,4 | 114,3 |

| août 2016 | 98,8 | 115,7 |

| sept. 2016 | 96,4 | 118,4 |

| oct. 2016 | 95,2 | 119,2 |

| nov. 2016 | 96,4 | 120,4 |

| déc. 2016 | 97,6 | 121,8 |

| janv. 2017 | 100,0 | 122,7 |

| févr. 2017 | 97,6 | 123,0 |

| mars 2017 | 96,4 | 125,6 |

| avr. 2017 | 90,4 | 125,4 |

| mai 2017 | 92,8 | 126,4 |

| juin 2017 | 90,4 | 127,8 |

| juil. 2017 | 88,0 | 129,4 |

| août 2017 | 95,2 | 129,9 |

| sept. 2017 | 94,0 | 130,3 |

| oct. 2017 | 97,6 | 130,9 |

| nov. 2017 | 97,6 | 129,8 |

| déc. 2017 | 95,2 | 129,4 |

| janv. 2018 | 94,0 | 129,8 |

| févr. 2018 | 94,0 | 130,5 |

| mars 2018 | 91,6 | 128,9 |

| avr. 2018 | 92,8 | 129,0 |

| mai 2018 | 89,2 | 128,7 |

| juin 2018 | 91,6 | 127,0 |

| juil. 2018 | 95,2 | 125,4 |

| août 2018 | 92,8 | 124,9 |

| sept. 2018 | 97,6 | 123,8 |

| oct. 2018 | 95,2 | 123,6 |

| nov. 2018 | 92,8 | 123,3 |

| déc. 2018 | 92,8 | 121,6 |

| janv. 2019 | 95,2 | 121,0 |

| févr. 2019 | 94,0 | 119,1 |

| mars 2019 | 95,2 | 118,3 |

| avr. 2019 | 95,2 | 118,6 |

| mai 2019 | 97,6 | 117,9 |

| juin 2019 | 92,8 | 117,7 |

| juil. 2019 | 89,2 | 118,3 |

| août 2019 | 85,5 | 117,1 |

| sept. 2019 | 79,5 | 115,7 |

| oct. 2019 | 80,7 | 116,4 |

| nov. 2019 | 84,3 | 116,5 |

| déc. 2019 | 84,3 | 118,3 |

| janv. 2020 | 84,3 | 119,1 |

| févr. 2020 | 89,2 | 120,4 |

| mars 2020 | 88,0 | 120,2 |

| avr. 2020 | 86,7 | 114,6 |

| mai 2020 | 81,9 | 110,4 |

| juin 2020 | 89,2 | 109,2 |

| juil. 2020 | 90,4 | 106,4 |

| août 2020 | 89,2 | 105,7 |

| sept. 2020 | 89,2 | 105,7 |

| oct. 2020 | 90,4 | 103,9 |

| nov. 2020 | 90,4 | 104,1 |

| déc. 2020 | 91,6 | 103,0 |

| janv. 2021 | 90,4 | 102,1 |

| févr. 2021 | 86,7 | 101,8 |

| mars 2021 | 90,4 | 102,7 |

| avr. 2021 | 96,4 | 108,3 |

| mai 2021 | 100,0 | 112,9 |

| juin 2021 | 94,0 | 115,0 |

| juil. 2021 | 95,2 | 118,3 |

| août 2021 | 98,8 | 119,5 |

| sept. 2021 | 101,2 | 121,4 |

| oct. 2021 | 100,0 | 121,8 |

| nov. 2021 | 101,2 | 121,8 |

| déc. 2021 | 101,2 | 122,4 |

| janv. 2022 | 102,4 | 123,5 |

| févr. 2022 | 101,2 | 126,5 |

| mars 2022 | 102,4 | 129,8 |

| avr. 2022 | 98,8 | 131,0 |

| mai 2022 | 96,4 | 132,7 |

| juin 2022 | 96,4 | 133,1 |

| juil. 2022 | 94,0 | 133,4 |

| août 2022 | 92,8 | 136,5 |

| sept. 2022 | 97,6 | 133,8 |

| oct. 2022 | 98,8 | 130,6 |

| nov. 2022 | 96,4 | 128,6 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

graphiqueFigure 9 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

Les créations d’entreprises sont calculées selon un dispositif rénové depuis la publication portant sur janvier 2022. Il en résulte un relèvement, en niveau, de l’historique des créations d’entreprises. Pour plus de détails, se référer à la documentation sur le sujet.

Les créations d’entreprises en légère hausse au 3e trimestre 2022

Au 3e trimestre 2022, les créations d’entreprises dans l’ensemble des secteurs marchands non agricoles (y compris les micro-entreprises) augmentent de 2 % par rapport au 2e trimestre de l’année à La Réunion. Dans l’Hexagone, leur croissance est plus marquée (+ 9 %) (figure 10).

À La Réunion, la hausse des créations d’entreprises est portée par les secteurs de l’industrie (+ 10 %), des autres services (+ 4 %) et de la construction (+ 1 %). Les créations sont stables dans le secteur du « commerce, transports, hébergements et restauration ».

Au 3e trimestre 2022, les micro-entreprises représentent 56 % des créations d’entreprises à La Réunion. Cette part est un peu moins élevée que dans l’Hexagone (62 %).

Sur un an, par rapport au 3e trimestre 2021, les créations d’entreprises augmentent de 3 %, à La Réunion. Cette hausse est tirée par les créations de micro-entreprises (+ 5 %), alors que le nombre de créations d’entreprises individuelles classiques recule (- 3 %). Les créations sous la forme de sociétés augmentent quant à elles (+ 1 %).

tableauFigure 10 – Créations d'entreprises

| La Réunion hors micro-entrepreneurs | France entière hors micro-entrepreneurs | La Réunion y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|---|---|

| 4ᵉ trim. 2014 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2015 | 83,3 | 93,3 | 87,0 | 94,7 |

| 2ᵉ trim. 2015 | 85,1 | 93,4 | 92,0 | 94,2 |

| 3ᵉ trim. 2015 | 86,2 | 97,0 | 92,5 | 95,8 |

| 4ᵉ trim. 2015 | 86,2 | 100,4 | 89,6 | 98,6 |

| 1ᵉ trim. 2016 | 87,8 | 104,0 | 93,3 | 100,0 |

| 2ᵉ trim. 2016 | 92,5 | 107,6 | 98,1 | 104,4 |

| 3ᵉ trim. 2016 | 87,6 | 106,5 | 93,2 | 103,1 |

| 4ᵉ trim. 2016 | 86,3 | 110,5 | 93,4 | 104,6 |

| 1ᵉ trim. 2017 | 94,2 | 110,6 | 98,9 | 106,2 |

| 2ᵉ trim. 2017 | 89,3 | 111,8 | 95,6 | 107,3 |

| 3ᵉ trim. 2017 | 96,3 | 115,3 | 102,3 | 115,3 |

| 4ᵉ trim. 2017 | 94,9 | 117,7 | 105,8 | 118,5 |

| 1ᵉ trim. 2018 | 92,4 | 116,9 | 107,1 | 122,9 |

| 2ᵉ trim. 2018 | 102,5 | 118,6 | 116,6 | 127,2 |

| 3ᵉ trim. 2018 | 81,3 | 116,2 | 99,8 | 128,5 |

| 4ᵉ trim. 2018 | 80,5 | 119,7 | 101,7 | 133,9 |

| 1ᵉ trim. 2019 | 84,3 | 125,6 | 111,7 | 145,0 |

| 2ᵉ trim. 2019 | 90,2 | 124,8 | 112,8 | 145,6 |

| 3ᵉ trim. 2019 | 87,6 | 124,9 | 111,9 | 150,3 |

| 4ᵉ trim. 2019 | 89,6 | 120,9 | 114,9 | 152,9 |

| 1ᵉ trim. 2020 | 96,6 | 114,3 | 123,6 | 139,2 |

| 2ᵉ trim. 2020 | 81,3 | 86,6 | 101,3 | 114,4 |

| 3ᵉ trim. 2020 | 87,4 | 132,6 | 137,5 | 179,2 |

| 4ᵉ trim. 2020 | 101,3 | 134,3 | 158,1 | 178,6 |

| 1ᵉ trim. 2021 | 93,3 | 135,9 | 151,0 | 182,5 |

| 2ᵉ trim. 2021 | 88,6 | 139,5 | 161,2 | 178,8 |

| 3ᵉ trim. 2021 | 90,6 | 136,2 | 155,3 | 173,5 |

| 4ᵉ trim. 2021 | 88,2 | 136,6 | 151,2 | 176,1 |

| 1ᵉ trim. 2022 | 91,6 | 134,4 | 168,2 | 177,3 |

| 2ᵉ trim. 2022 | 91,5 | 136,9 | 156,7 | 172,8 |

| 3ᵉ trim. 2022 | 90,4 | 144,5 | 160,3 | 188,5 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 10 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Encadré 1 - Contexte international – L’économie mondiale en ralentissement

Au troisième trimestre 2022, l’activité économique a ralenti dans la plupart des pays européens et s’est même contractée au Royaume-Uni. Le rebond ponctuel de l’activité en Chine et aux États-Unis masque quant à lui une dynamique plus générale de ralentissement économique depuis plusieurs trimestres. Les économies occidentales demeurent confrontées à des niveaux d’inflation élevés, toutefois en repli fin 2022 suite au recul des prix de marché de l’énergie depuis l’été. Les difficultés de production dans certains secteurs, en lien avec les prix énergétiques, l’augmentation du coût du crédit sous l’effet des resserrements monétaires et le manque de dynamisme de la demande mondiale pourraient contraindre l’activité économique début 2023.

Encadré 2 - Contexte national – En France, ralentissement en cours

Le PIB français a ralenti au troisième trimestre 2022 (+0,2 % après +0,5 %). L’activité dans les services n’a en effet plus bénéficié des effets de rattrapage ayant porté son rebond au trimestre précédent, tandis que dans l’industrie, la production d’électricité a continué de baisser. L’emploi a néanmoins conservé son dynamisme du premier semestre, porté par l’essor de l’apprentissage. Malgré les mesures de soutien au revenu des ménages, leur consommation est demeurée atone, dans un contexte où l’inflation est restée au second semestre 2022 autour de 6 % sur un an. En fin d’année, les difficultés persistantes du parc nucléaire, l’effet ponctuel des grèves dans les raffineries et la hausse des coûts de production dans certains secteurs énergo-intensifs pourrait conduire à un léger fléchissement de l’activité française.

Pour comprendre

Emploi salarié

- Note méthodologique sur l'emploi salarié (pdf, 232 Ko)

- Emploi : quelle source pour quel usage ? (pdf, 515 Ko)

Créations d’entreprises

- Note méthodologique sur les créations d’entreprises (pdf, 116 Ko)

- Refonte du dispositif de calcul des créations d’entreprises (pdf, 130 Ko)

- Correction de la répartition des créations d'entreprises individuelles (2021) (pdf, 58 Ko)

Nomenclature

Sources

Définitions

Les services aux entreprises correspondent aux activités scientifiques et techniques, qui regroupent les activités juridiques, comptables, de gestion, d’architecture, d'ingénierie, de contrôle et d'analyses techniques, ainsi qu’aux activités de services administratifs et de soutien, qui regroupent les activités liées à l’emploi (hors intérim), aux agences de voyage, aux activités de location et à la sécurité.

Les services aux ménages sont majoritairement composés des activités des organisations associatives, ils comportent également les activités d’arts et spectacles, des activités récréatives et d’autres services personnels.

Le taux de chômage est le rapport entre le nombre de chômeurs au sens du BIT et le nombre de personnes en emploi ou au chômage.

Pour en savoir plus

« Au troisième trimestre 2022, l’emploi salarié augmente dans presque toutes les régions », Informations Rapides no 13, janvier 2023.

« Prix à la consommation à La Réunion : + 0,7 % en novembre 2022 et + 3,5 % sur un an », Insee Flash La Réunion n° 242, décembre 2022.

Note de conjoncture, décembre 2022.

« Juillet-août 2022 à La Réunion : une fréquentation touristique largement au-dessus de son niveau d’avant la crise sanitaire », Insee Flash La Réunion n° 240, novembre 2022.

« Activité touristique : impact de la crise sanitaire Covid19 », Chiffres détaillés, Insee, novembre 2022.

Ouvrir dans un nouvel ongletConstruction neuve à La Réunion - Octobre 2021–septembre 2022, Note de conjoncture Deal La Réunion, novembre 2022.

« Bilan économique 2021 - En 2021, forte reprise de l’activité économique et dynamisme du marché du travail », Insee Conjoncture La Réunion n° 22, juillet 2022.

« Ouvrir dans un nouvel ongletComptes économiques rapides de La Réunion en 2021 - L’économie réunionnaise au-dessus de son niveau d’avant-crise sanitaire en 2021 », Cerom, juillet 2022.

Les séries longues sur le « Tableau de bord de la conjoncture à La Réunion ».

« Ouvrir dans un nouvel ongletTableau de bord économique de La Réunion », Cerom, mars 2022.