Bilan économique 2015 - Nord-Pas-de-Calais-Picardie

Bilan économique 2015 - Nord-Pas-de-Calais-Picardie

En 2015, la croissance française s'accélère, le PIB progresse de +1,3% en volume après +0,6% en 2014. Il s'agit de la plus forte croissance depuis 2011. L'économie du Nord-Pas-se-Calais-Picardie, encore fragile montre quant à elle des signes encourageants de reprise. L'emploi salarié marchand progresse de +0,3%, ce qui correspond à la création nette de 3 200 emplois. Le chômage baisse de -0,2 point pour atteindre 12,5% de la population active au 4e trimestre 2015. Malgré cette baisse modérée le Nord-Pas-de-Calais-Picardie reste la région métropolitaine la plus touchée. Sous l'effet de la désaffection pour le régime de micro-entrepreneur, le nombre de créations d'entreprises accuse une baisse de -6,3% par rapport à 2014. La tendance est moins marquée au niveau national où la baisse est de -4,7%. La conjoncture est morose dans la construction avec un recul de -4% des autorisations et de -7% des mises en chantiers. Toutefois l'activité des promoteurs se porte mieux et pourrait être annonciatrice d'un retournement de tendance. Du côté des transports, plus de 266 000 voitures particulières ont été immatriculées en un an dans la région, soit une hausse de +9,5 % par rapport à 2014. Cette progression, constatée dans tous les départements est plus importante dans la région qu'en France métropolitaine (+6,8%). La progression du trafic de l'aéroport de Beauvais-Tillé, spécialisé dans les vols low cost, continue et atteint un niveau record en 2015. Pour l'agriculture, l'année a été exceptionnelle pour les cultures d'hiver, en qualité et en quantité. L'hiver doux et les conditions propices au tallage des céréales ont conduit à des rendements records. Cependant,les prix d'achat des moyens de productions agricoles sont en baisse, ne compensant qu'en partie la baisse importante des prix des produits agricoles. Enfin, le tourisme régional se porte bien.

Une agriculture productive mais des prix moins rémunérateurs

Sandra DELABY, DRAAF

La production des céréales à paille a été très bonne en 2015, tant en volume qu’en qualité, la récolte dépassant les records régionaux. Des stocks 2014/2015 abondants, des prévisions de récolte 2015/2016 importantes et des échanges mondiaux en recul suite à la concurrence des blés russes et ukrainiens, tirent cependant les prix des céréales à la baisse. La collecte de lait reste stable en dépit d’une demande ralentie de la Chine et de la Russie. La production porcine est quant à elle pénalisée par la perte du marché russe. Globalement, les prix de vente des productions agricoles sont supérieur aux coûts de production.

Insee Conjoncture Hauts-de-France

No 3

Paru le :09/05/2016

- Progression des surfaces cultivées en céréales

- Une année 2015 exceptionnelle pour les cultures d’hiver

- Rendements décevants en betteraves sucrières

- Les volumes limités en pomme de terre aident à maintenir les cours

- Le marché du porc souffre de la concurrence européenne

- Un prix du lait volatil

- Baisse de l’indice mensuel général des prix des produits agricoles à la production depuis octobre

Progression des surfaces cultivées en céréales

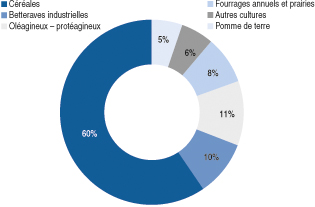

La sole céréalière gagne plus de 6 000 ha en 2015 alors que les surfaces en betteraves industrielles et en oléagineux sont en recul. Après une campagne 2014 exceptionnelle pour la betterave sucrière, la France et l’Union européenne gèrent des stocks supplémentaires dans un contexte de faiblesse des cours. La logique est alors de réduire les surfaces ensemencées. Cette diminution dépasse les - 8 % dans la région. Les oléagineux suivent la même tendance puisque le colza cote en dessous de 500 euros la tonne depuis fin 2012. Ces surfaces libérées permettent d’ensemencer plus de céréales, de maïs ensilage, de lin textile et de protéagineux. Les bons rendements de 2014 en pois protéagineux ont été favorables à une augmentation des semis. De plus, la culture des protéagineux bénéficie des aides du plan « protéines végétales ».

graphiqueFigure 1 – Répartition des terres arables en Nord-Pas-de-Calais-Picardie en 2015

- Source : Agreste – SAP 2015

Une année 2015 exceptionnelle pour les cultures d’hiver

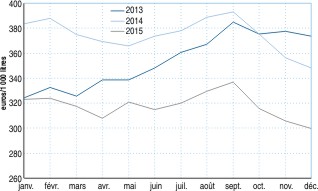

La moisson des céréales d’hiver tient toutes ses promesses en ce qui concerne la qualité et la quantité. L’hiver doux et les conditions propices au tallage des céréales ont conduit à des rendements records. Ainsi, le rendement en orge d’hiver progresse de 85 à 94 q/ha et le rendement en blé tendre passe de 90 à 97 q/ha. Les stocks mondiaux élevés pèsent sur les cours des céréales. La faiblesse de l’euro face au dollar ne suffit pas à soutenir le prix du blé tendre mais elle permet de gagner en compétitivité à l’exportation. La bonne qualité du blé permet de répondre aux cahiers des charges des pays importateurs.

graphiqueFigure 2 – Cotation du blé tendre rendu Rouen

- Source :FranceAgriMer, La Dépêche

Rendements décevants en betteraves sucrières

Les betteraves sucrières souffrent du déficit hydrique au printemps. Avec environ 73 t/ha, le rendement racines en betteraves est décevant. Il est compensé par une richesse en sucre qui reste correcte autour de 18,4 °. La baisse de la sole betteravière permet de diminuer la production réduisant ainsi le volume de stock, mais l’offre conséquente fournie par les principaux producteurs de canne (Inde et Brésil) tire les prix du sucre blanc vers le bas. Le cours du sucre reste bien inférieur aux années précédentes avec 423 €/t en novembre 2015 contre 449 €/t en novembre 2014 et 647 €/t en novembre 2013. Dans ce contexte, il devient plus difficile de couvrir les coûts de production.

Les volumes limités en pomme de terre aident à maintenir les cours

Après une année record en 2014, la production de pommes de terre a nettement reculé. Les rendements chutent à 450 q/ha. Cette baisse de la production et une demande soutenue ont permis aux prix de se redresser. Les cours élevés de la pomme de terre en Amérique du Sud, la faiblesse de l’euro face au dollar et la baisse du coût de l’énergie sont autant de facteurs favorables aux exportations vers ce continent.

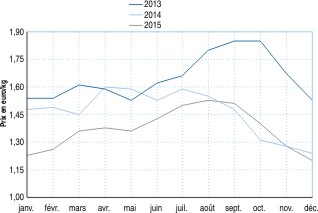

Le marché du porc souffre de la concurrence européenne

Le cours du porc est en moyenne bien inférieur aux années précédentes : 1,39 €/kg de carcasse en moyenne en 2015 contre respectivement 1,49 €/kg et 1,66 €/kg en 2014 et 2013.

La moyenne de l’année 2015 est aussi en dessous de la moyenne quinquennale qui s’élève à 1,51 €/kg de carcasse. La cotation à 1,20 €/kg de carcasse en décembre est la plus basse depuis avril 2010. Ce repli résulte de l’abondance de l’offre allemande et espagnole cumulée à la perte du marché russe.

graphiqueFigure 3 – Cotation du porc charcutier Lille classe E (moyenne du mois) €/kg/carcasse

- Source : FranceAgriMer

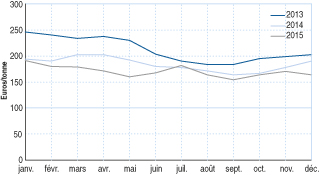

Un prix du lait volatil

Les éleveurs du Nord et du Pas-de -Calais représentent 60 % du volume total de lait collecté dans la région. La collecte laitière s’élève à 23,4 millions d’hectolitres en 2015. Elle reste stable par rapport à 2014. Toutefois, en décembre, le prix moyen du lait baisse en deçà de 300 €/t. Fin 2015, les 1 000 litres de lait rapportent près de 50 euros de moins au producteur qu’en fin d’année 2014. Le prix moyen perd plus de 10 % par rapport à l’année précédente. Les éleveurs ne cherchent donc plus à maximiser leur production mais à réduire les coûts. Pour faire face à la volatilité du marché, ils tentent de mieux organiser leurs rapports avec les laiteries par la contractualisation.

graphiqueFigure 4 – Prix mensuel moyen du lait en €/1 000l

- Source : FranceAgriMer – Enquête mensuelle laitière

Baisse de l’indice mensuel général des prix des produits agricoles à la production depuis octobre

En 2015, les prix d’achat des moyens de productions agricoles sont en repli, ne compensant qu’en partie la baisse importante des prix des produits agricoles. Les prix d’achat des biens et services de consommation courante, de l’énergie, et des lubrifiants diminuent. Les prix des produits de protection des cultures restent stables. Les prix des aliments des animaux baissent depuis 2013. Au final, l’indice général des prix d’achat des moyens de production agricole perd deux points par rapport à l’année précédente et se rapproche de sa valeur de 2011.

Pour en savoir plus

Accèder au thème Agriculture de la rubrique Statistiques du site de l'Insee

Ouvrir dans un nouvel onglethttp://draaf.nord-pas-de-calais-picardie.agriculture.gouv.fr/: