Bilan économique 2014 en Champagne-Ardenne

En 2014, l'activité mondiale accélère légèrement. La reprise s'affermit dans les pays avancés tandis que la croissance fléchit dans la plupart des pays émergents. La zone euro, après deux années de contraction de l'activité, renoue timidement avec la croissance. En France, la croissance économique est faible : +0,2 % après +0,7 % en 2013. Bénéficiant de la baisse du prix du pétrole et de l'euro, le climat des affaires s'améliore à partir d'octobre, mais demeure attentiste. L'emploi salarié marchand non agricole recule légèrement (-0,5 % en glissement annuel), en raison du faible rythme de croissance de l'activité. Le pouvoir d'achat des ménages rebondit, alors que les prix de la consommation décélèrent de nouveau. En Champagne-Ardenne, alors que le climat des affaires est orienté à la baisse à partir de mi-2014 pour se redresser seulement en fin d'année, l'activité continue de se dégrader dans la quasi-totalité des secteurs, notamment l'industrie, la construction, le commerce et le transport. L'intérim est également touché. En conséquence, l'emploi salarié des secteurs marchands non agricoles recule de 1,7 % sur un an, au même rythme que l'année passée. L'année s'achève sur une perte nette de 4 650 emplois. Parallèlement, la situation du marché du travail se détériore à nouveau en 2014, après une légère amélioration en 2013. Au 4e trimestre 2014, le taux de chômage localisé de la Champagne-Ardenne s'élève à 11,0 % de la population active, en hausse de 0,7 point sur un an, après -0,2 point l'année précédente. Les quatre départements de Champagne-Ardenne enregistrent une augmentation du chômage, mais dans l'Aube la dégradation est particulièrement marquée.

Agriculture - Rendements élevés et prix en baisse pour les grandes cultures

Michel Tison, Draaf Champagne-Ardenne

Pour la deuxième année consécutive, la situation des exploitations agricoles champardennaises se dégrade. Si les rendements sont souvent excellents en 2014, les prix accusent une forte baisse, notamment pour les grandes cultures. Le prix annuel moyen du blé est inférieur de 18 % à celui de 2013, celui de l’orge d’hiver de 13 %, celui de l’orge de printemps de 6 % et celui du colza de 16 %. La production laitière s’améliore grâce à une production en hausse, un prix du lait bien orienté et le repli des charges d’alimentation. La production de viande bovine est fortement pénalisée par la baisse des cours.

Insee Conjoncture Champagne-Ardenne

No 5

Paru le :29/05/2015

En 2014, la production champardennaise de céréales continue de progresser en volume pour atteindre 5,9 millions de tonnes, soit 6,7 % de plus qu’en 2013. Elle dépasse de 7,1 % la moyenne quinquennale 2009-2013. Les cours moyens des céréales poursuivent leur recul entamé en 2013.

Des rendements en céréales élevés, mais des prix qui s’effondrent

La sole de blé recule de 5 % par rapport à 2013. Avec 85 quintaux par hectare (q/ha), le rendement est très satisfaisant. Il dépasse de 5 quintaux celui de 2013 et de 6 quintaux la moyenne des cinq années précédentes. La production de blé, comparable à celle de 2013, s’élève à 3,3 millions de tonnes ( figure 1). Des conditions climatiques exceptionnelles en août (températures nocturnes trop basses) ont provoqué une germination des grains sur pied ou en silo. La qualité des blés constatée au moment de la moisson est dégradée. Pour une partie de la récolte, l’aptitude à être travaillée en boulangerie a été compromise.

tableauFigure_1 – Productions végétales

| Production | Production | Variation de la production/ | |||

|---|---|---|---|---|---|

| 2014 | 2013 | 2014/2013 (%) | 2014/moy.quinq. 2009-2013 (%) | ||

| Céréales | 5 911 | 5 541 | 6,7 | 7,1 | |

| dont | blé tendre | 3 336 | 3 308 | 0,8 | 7,6 |

| orge d'hiver | 825 | 756 | 9,2 | 8,1 | |

| orge de printemps | 1 146 | 1 019 | 12,5 | 0,6 | |

| maïs grain | 529 | 389 | 36 | 15,4 | |

| Oléagineux | 791 | 634 | 24,7 | 10 | |

| dont | colza | 758 | 598 | 26,8 | 12,5 |

| tournesol | 31 | 34 | -10,9 | -30 | |

| Protéagineux | 101 | 79 | 27,9 | -11,4 | |

| dont | pois protéagineux | 84 | 63 | 32 | -2 |

| féveroles | 17 | 15 | 10,4 | -40,4 | |

| Betteraves | 8 935 | 7 620 | 17,3 | 13,3 | |

| Pommes de terre | 866 | 789 | 9,8 | 10,7 | |

| dont | féculières | 269 | 258 | 4,4 | 8 |

| consommation | 578 | 516 | 12 | 11,5 | |

| Chanvre (fibres) | 40 | 27 | 49,1 | 33,4 | |

| Luzerne | 650 | 550 | 18,3 | 5,5 | |

- Source : Agreste - statistique agricole définitive 2008 à 2013, provisoire 2014

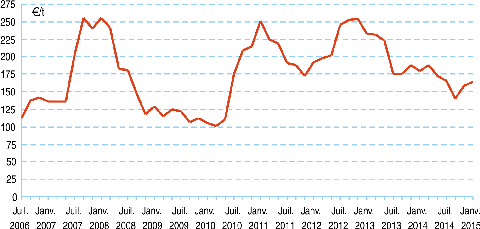

La parité euro-dollar, défavorable à l’euro, handicape les blés français pendant le 1er semestre 2014. Le cours évolue assez peu jusqu'en juin, influencé essentiellement par les conditions météorologiques des grands bassins de production. Les blés français trouvent difficilement preneur à l’exportation et la demande intérieure reste modeste. La perspective de rendements élevés pour la nouvelle campagne ne fait pas remonter les prix. À partir d’août, les problèmes de qualité liés à la germination des grains finissent par provoquer un effondrement des cours. Néanmoins, dès octobre, une parité euro-dollar plus favorable aux productions françaises relance sensiblement les exportations et les prix. Les problèmes climatiques, contrariant les semis d’hiver, entretiennent cette tendance haussière qui se maintient jusqu’à la fin de l’année. Le prix annuel moyen du blé en 2014 est inférieur de 18 % à celui de 2013 (figure 2).

graphiqueFigure_2 – Évolution du prix du blé

- Source : Agreste - Réseau des Nouvelles des Marchés.

La production d’orge et d’escourgeon d’hiver s’élève à 825 milliers de tonnes, soit 9,2 % de plus qu’en 2013, et 8,1 % de plus que la moyenne 2009-2013. Avec 1,15 million de tonnes, celle d’orge de printemps progresse de 12,5 % par rapport à 2013. L’évolution des surfaces et des rendements explique celle des productions. La sole d’orge d’hiver perd 1 900 hectares, soit 1,7 % de surfaces en moins. Celle d’orge de printemps gagne 15 400 hectares, soit 10,1 % en plus. Les rendements atteignent respectivement 73 et 68 q/ha en 2013, supérieurs de 7 et 1,5 q/ha à ceux de 2013. En moyenne annuelle, le prix de l’orge d’hiver régresse de 12,6 % par rapport à 2013 et celui de l’orge de printemps de 6,3 %.

Une production record et des prix en baisse pour le colza

En 2014, les agriculteurs champardennais produisent un niveau record de 758 milliers de tonnes de colza. Le maintien des surfaces et un rendement élevé entraînent une forte hausse de la production de 26,8 % par rapport à 2013. La production régionale est supérieure de 12,5 % à la moyenne 2009-2013.

Pendant le 1er semestre 2014, les prix du pétrole et une abondante récolte nord-américaine limitent dans un premier temps la hausse des cours. Les prix diminuent avec l’arrivée de la nouvelle campagne, puis remontent en fin d’année après l’annonce d’une baisse des surfaces européennes cultivées. En moyenne sur l’année, le prix du colza perd 16 % de sa valeur par rapport à 2013.

Production betteravière en forte hausse

Avec 8,9 millions de tonnes de betteraves, la production régionale progresse de 17,3 % par rapport à la campagne précédente, après deux années de repli. Cette hausse est due à des rendements plus élévés, passant de 87,5 tonnes par hectare (t/ha) en 2013 à 99,0 t/ha en 2014. Les surfaces cultivées augmentent également de 3,6 %.

La production de pommes de terre de consommation augmente de 12 %, résultat d’une hausse de 4,4 % des surfaces et de +4 t/h de rendement (55 t/ha). La cotation des variétés à chair normale baisse toute l’année. En moyenne annuelle, elle chute de 31 % par rapport à 2013. La production de pommes de terre féculières augmente de 4,4 %, sous l’effet d’une hausse du rendement de 1 t/ha (59 t/ha en 2014) et des surfaces de 2,7 %.

Plus de lait produit mais moins de viande bovine

En 2014, les producteurs ont livré 6,7 millions d’hectolitres (hl) de lait, soit 6,2 % de plus qu’en 2013 (figure 3) pour un cheptel de vaches laitières en baisse de 0,6 %. Ce niveau de production est supérieur de 1,4 % au niveau annuel moyen de la période 2009-2013. La livraison mensuelle moyenne en 2014, de 550 000 hl, est en hausse de 1,5 % par rapport à celle des cinq années précédentes. Le prix moyen du lait s'établit à 378 € pour 1 000 litres en 2014, soit 23 € de plus qu'en 2013 et 54 € de plus que la moyenne 2009-2013.

tableauFigure_3 – Productions animales

| Production | Production | Variation de la production/ | |||

|---|---|---|---|---|---|

| 2014 | 2013 | 2014/2013 (%) | 2014/moy.quinq. 2009-2013 (%) | ||

| Abattages - Unités : tonnes, % | |||||

| Gros bovins | 21 437 | 21 626 | -0,9 | -7,7 | |

| dont | vaches | 8 130 | 8 333 | -2,4 | -19,9 |

| génisses | 2 384 | 2 233 | 6,8 | -13,1 | |

| taurillons | 8 882 | 8 882 | 0 | 16 | |

| bœufs | 1 901 | 2 059 | -7,7 | -24,3 | |

| Veaux de boucherie | 557 | 667 | -16,6 | -26,1 | |

| Ovins | 406 | 545 | -25,4 | -30,2 | |

| dont | agneaux | 393 | 527 | -25,4 | -29,9 |

| Porcins | 5 313 | 5 333 | -0,4 | -12,3 | |

| dont | porcs charcutiers | 5 266 | 4 839 | 8,8 | -5,1 |

| Lait - Unités : milliers d'hl, % | 6 698 | 6 307 | 6,2 | 1,4 | |

- Source : SSP - Enquête mensuelle abattage grands animaux

La dimuntion de la production de viande bovine se poursuit avec un repli des tonnages abattus de près de 1 % par rapport à 2013. Les tonnages de viande ovine produits dégringolent de 25 %. En revanche, ceux de viande porcine restent stables mais inférieurs de 12 % à la moyenne 2009-2013. Les cours de la viande bovine régressent en 2014. En moyenne sur l’année, le prix du kilo de carcasse de bœuf diminue de 8 % et celui de vache de réforme de 14 %. La baisse des charges d’alimentation ne compense pas la chute des cours.