Insee Analyses ·

Décembre 2024 · n° 101

Insee Analyses ·

Décembre 2024 · n° 101 Panorama de l’appareil productif en 2022 Une hausse du chiffre d’affaires de l’industrie dans un contexte d’inflation élevée

Panorama de l’appareil productif en 2022 Une hausse du chiffre d’affaires de l’industrie dans un contexte d’inflation élevée

En 2022, l’appareil productif rassemble plus de 4,9 millions d’entreprises dans les secteurs marchands non agricoles et non financiers. Deux tiers du chiffre d’affaires total est généré par un peu plus de 7500 grandes entreprises et ETI. Beaucoup plus nombreuses, les PME et microentreprises concentrent le dernier tiers et sont davantage représentées dans la sphère présentielle, au contact direct avec les marchés locaux et la population.

Dans un contexte d’inflation, le chiffre d’affaires augmente nettement en 2022, de 15,8 % en euros courants. Cette augmentation est particulièrement forte dans l’industrie (+21,8 %). Dans le même temps, la valeur ajoutée comptable des entreprises progresse fortement en euros courants (+7,5 %), mais moins rapidement que le chiffre d’affaires, en raison de l’envolée des consommations intermédiaires liées aux coûts de l’énergie et des autres intrants.

L’excédent brut d’exploitation progresse deux fois moins vite (+3,7 %) que la valeur ajoutée, ce qui entraîne une diminution du taux de marge, à 27,9 % en 2022, contre 28,6 % en 2021. Dans le contexte de la reprise post crise sanitaire, la progression des frais de personnel demeure soutenue en 2022 (+7,3 %). Le taux d’investissement diminue légèrement en 2022 (-0,3 point), malgré une hausse dans l’industrie (+2,3 points) et au sein des ETI (+1,2 point).

Enfin, la situation financière des PME se dégrade légèrement en 2022 par rapport à 2021.

- En 2022, plus de 4,9 millions d’entreprises en France dans les secteurs marchands non agricoles et non financiers

- Les grandes entreprises concentrent un tiers de la valeur ajoutée et de l’excédent brut d’exploitation

- L’économie nationale repose pour moitié sur le secteur des services

- L’industrie et le commerce contribuent majoritairement aux exportations

- Le chiffre d’affaires en forte hausse en 2022, dans un contexte de hausse des prix

- Un chiffre d’affaires en hausse entre 2021 et 2022 pour plus d’une entreprise sur deux

- En 2022, l’excédent brut d’exploitation augmente deux fois moins vite que la valeur ajoutée

- Le taux de marge diminue légèrement en 2022

- Une évolution du taux de marge davantage dispersée pour les microentreprises et l’hébergement-restauration

- Une forte hausse des frais de personnel notamment dans les services

- Le taux d’investissement diminue légèrement en 2022

- Des PME un peu plus fragiles financièrement en 2022 qu’en 2021

Avertissement

Les bases de données structurelles d’entreprises font chaque année l’objet de révisions

liées à l’adaptation des méthodes de collecte sur les données administratives et d’enquêtes.

Ainsi, les indicateurs portant sur le millésime 2021 ont été révisés et ne sont donc

pas comparables à ceux diffusés l’an dernier.

Le niveau et l’évolution de certains indicateurs mentionnés dans cette étude peuvent

différer de ceux diffusés en comptabilité nationale, notamment sur le détail sectoriel (méthodes).

6 décembre 2024 : le 1er intertitre de la version web a été corrigé. Celui de la version web publiée le 5 décembre 2024 était erroné.

En 2022, plus de 4,9 millions d’entreprises en France dans les secteurs marchands non agricoles et non financiers

En 2022, en France, les secteurs marchands non agricoles et non financiers rassemblent plus de 4,9 millions d’entreprises [Leveillé, Roineau, 2024] (figure 1). Le tissu productif compte près de 4,8 millions d’unités légales (UL) dites indépendantes et environ 128 800 entreprises organisées en groupes. Ces entreprises sont composées de plusieurs sociétés (une ou plusieurs filiales dirigées par une tête de groupe) et regroupent en moyenne 3,5 unités légales par groupe. La répartition est cependant très concentrée : 62 % de ces entreprises organisées en groupe sont constituées de deux unités légales seulement, et 92 % n’ont pas plus de cinq unités légales dans leur périmètre. À l’inverse, 372 groupes intègrent au moins 50 unités légales.

tableauFigure 1 – Chiffres clés caractérisant la structure de l'appareil productif français en 2022

| Caractéristiques | Nombre d'entreprises |

Nombre d'unités légales |

Chiffre d'affaires |

Chiffre d'affaires à l'export |

Valeur ajoutée |

Excédent brut d'exploitation |

Investissement | Passif | Effectif salarié |

|---|---|---|---|---|---|---|---|---|---|

| (en milliers) | (en milliards d'euros) | (en milliers d'ETP) | |||||||

| Ensemble | 4 911,6 | 5 237,8 | 5 012,5 | 998,1 | 1 394,9 | 395,3 | 282,0 | 10 530,9 | 15 575,2 |

| (en milliers) | (en %) | ||||||||

| Catégorie d'entreprises | |||||||||

| Microentreprises (MIC) | 4 731,5 | 4 800,8 | 13,0 | 2,0 | 18,8 | 22,6 | 21,3 | 12,3 | 17,4 |

| PME (hors MIC) | 172,6 | 330,4 | 21,3 | 10,2 | 23,4 | 18,8 | 16,7 | 13,4 | 29,4 |

| ETI | 7,2 | 76,7 | 28,5 | 28,5 | 25,6 | 25,4 | 25,3 | 28,5 | 25,2 |

| Grandes entreprises | 0,3 | 30,0 | 37,2 | 59,4 | 32,2 | 33,2 | 36,7 | 45,8 | 28,0 |

| Secteur d'activité | |||||||||

| Industrie | 301,1 | 353,4 | 30,5 | 61,0 | 23,2 | 21,8 | 27,0 | 29,9 | 21,2 |

| Construction | 564,6 | 618,2 | 7,7 | 1,0 | 8,7 | 6,4 | 5,4 | 6,0 | 10,3 |

| Commerce | 726,0 | 793,1 | 33,2 | 18,5 | 18,9 | 18,6 | 10,6 | 13,7 | 19,3 |

| Transports et entreposage | 187,8 | 199,9 | 5,7 | 8,7 | 8,5 | 12,0 | 11,4 | 5,9 | 8,2 |

| Hébergement-restauration | 288,9 | 314,7 | 2,4 | 0,2 | 3,6 | 2,4 | 4,4 | 2,3 | 6,6 |

| Information-communication | 198,0 | 210,8 | 4,9 | 4,0 | 7,9 | 7,8 | 6,8 | 7,5 | 5,8 |

| Immobilier | 279,3 | 298,9 | 1,9 | 0,1 | 3,5 | 6,8 | 16,0 | 8,4 | 1,6 |

| Services aux entreprises | 960,0 | 1 009,4 | 8,1 | 5,0 | 15,1 | 11,2 | 10,7 | 11,6 | 18,4 |

| Services aux particuliers | 488,8 | 497,1 | 1,1 | 0,3 | 1,9 | 1,9 | 2,0 | 1,1 | 2,2 |

| Hors champ | 917,3 | 942,3 | 4,4 | 1,2 | 8,7 | 11,1 | 5,8 | 13,6 | 6,4 |

| Ensemble | /// | /// | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

- /// : absence de données due à la nature des choses.

- ETP : équivalent temps plein ; PME : petite et moyenne entreprise ; ETI : entreprise de taille intermédiaire.

- Lecture : En 2022, les 4 911 600 entreprises ont généré au total un chiffre d'affaires de 5 012,5 milliards d'euros. Le chiffre d'affaires des microentreprises en représente 13,0 %.

- Champ : France, entreprises des secteurs marchands non agricoles et non financiers.

- Source : Insee, Ésane 2022.

Les grandes entreprises concentrent un tiers de la valeur ajoutée et de l’excédent brut d’exploitation

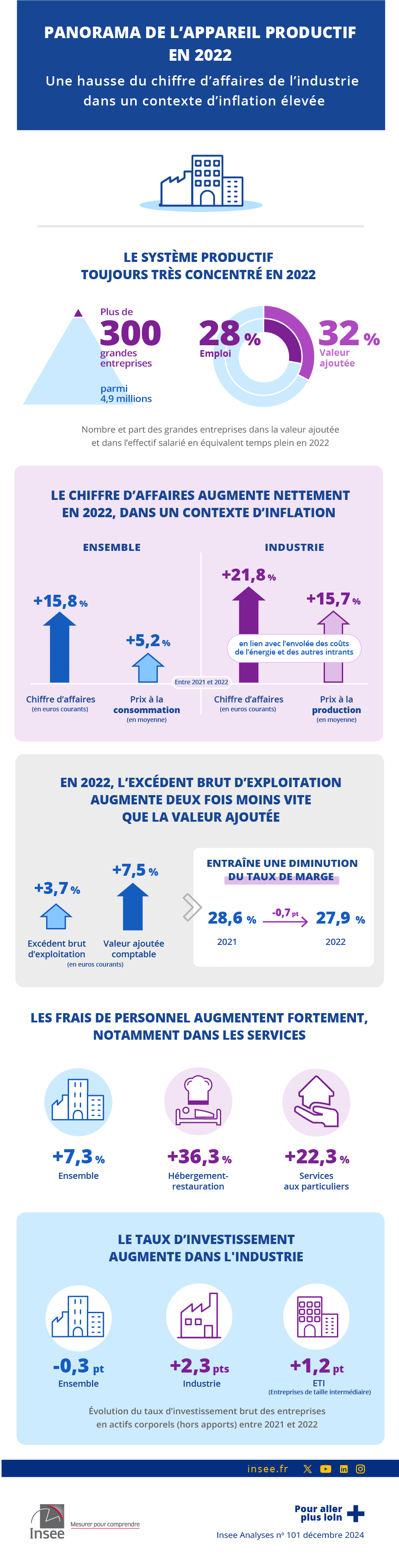

En 2022, le système productif apparaît toujours aussi concentré. Les 331 grandes entreprises (GE) génèrent à elles seules plus d’un tiers du chiffre d’affaires (CA), un tiers de la valeur ajoutée (VA) et de l'excédent brut d’exploitation (EBE). Elles emploient 28 % des salariés en France, et représentent 37 % de l'investissement brut en actifs corporels. Le chiffre d’affaires à l’export est généré à 59 % par les GE.

Les entreprises de taille intermédiaire (ETI) regroupent 7 200 entreprises, représentant 29 % du chiffre d’affaires et 26 % de la valeur ajoutée totale générée en 2022, et 25 % de l’emploi salarié. Elles ont une forte activité à l’international et contribuent à 29 % de l’ensemble des exportations du système productif. Elles concentrent également le quart des investissements.

Les petites et moyennes entreprises (PME), au nombre de 172 600 en 2022, emploient 29 % des salariés en France, représentent 23 % de la valeur ajoutée et 21 % du chiffre d’affaires. Elles ont un poids un peu plus faible dans l’EBE et l’investissement (respectivement 19 % et 17 %). Leur poids dans les exportations (10 %) est nettement plus faible.

Enfin, les 4 731 500 microentreprises (MIC) constituent la très grande majorité (96 %) de l’ensemble des entreprises implantées en France en 2022, mais leur poids dans la valeur ajoutée et dans les effectifs salariés est beaucoup plus faible (respectivement 19 % et 17 %). Elles assurent toutefois des fonctions essentielles dans la vie économique locale (artisans, commerces de proximité, services à la personne, etc.) : 70 % des effectifs salariés des MIC travaillent dans des activités mises en œuvre localement pour la production de biens et de services visant la satisfaction des besoins de personnes présentes dans la zone, des activités présentielles, contre 38 % pour l’ensemble des GE et ETI.

Les MIC et les PME ensemble assurent un tiers du chiffre d’affaires des secteurs marchands non agricoles et non financiers, mais la moitié de celui de la sphère présentielle.

L’économie nationale repose pour moitié sur le secteur des services

Les services génèrent près de la moitié de la valeur ajoutée et des effectifs salariés en France. Mais les services représentent seulement 29 % du chiffre d’affaires total, le poids des intrants dans la production étant beaucoup plus grand dans l’industrie et le commerce.

Avec près d’un million d’entreprises, le secteur des services aux entreprises regroupe 18 % des effectifs salariés et 8 % du chiffre d’affaires des secteurs marchands non agricoles et non financiers. En ajoutant le transport et entreposage et l’information-communication, ces trois secteurs représentent à eux seuls les deux tiers du chiffre d’affaires généré par l’ensemble des services.

Les GE et les ETI tiennent une place un peu moins grande dans les services, puisqu’elles ne génèrent que 55 % du chiffre d’affaires total de ce secteur, alors qu’elles génèrent 66 % du chiffre d’affaires de l’ensemble de l’appareil productif. Le transport et entreposage et l’information-communication font exception, avec une activité davantage générée par des GE et des ETI : celles-ci représentent 78 % du chiffre d’affaires du transport et entreposage, et 75 % du secteur de l’information-communication.

C’est l’inverse dans les services davantage en contact direct avec la population locale, comme l’hébergement-restauration, les services aux particuliers, et l’immobilier. Dans ces secteurs, le chiffre d’affaires est majoritairement assuré par des microentreprises et des PME, à 74 % dans l’hébergement-restauration, 58 % dans les services aux particuliers, et 55 % dans l’immobilier. Ces secteurs contribuent également très peu aux exportations : à eux trois, ils cumulent seulement 0,6 % du chiffre d’affaires total à l’export.

L’industrie et le commerce contribuent majoritairement aux exportations

6 % seulement des entreprises ont une activité principale industrielle, mais elles emploient 21 % des salariés et génèrent 30 % du chiffre d’affaires. Le secteur industriel est également de loin le premier exportateur (61 % du chiffre d’affaires total à l’export), et le premier investisseur (27 % du total des investissements en actifs corporels). Le chiffre d’affaires du secteur est généré à 85 % par des GE et des ETI. Au sein de l’industrie, les secteurs qui exportent le plus sont les matériels de transport (27 % des exportations industrielles), la production de gaz et d’électricité (16 %), ainsi que l’industrie chimique et l’agro-alimentaire (10 % chacun).

Le secteur du commerce contribue également fortement dans l’appareil productif français. Un tiers du chiffre d’affaires total est généré par des entreprises de ce secteur, qui emploient 19 % des effectifs salariés. C’est le deuxième secteur pour le chiffre d’affaires à l’export (19 % du total), bien que sa contribution soit trois fois plus faible que celle de l’industrie.

Le secteur de la construction, qui rassemble près de deux fois plus d’entreprises que l’industrie, génère nettement moins d’activité (8 % du chiffre d’affaires). Les entreprises de ce secteur emploient par ailleurs deux fois moins de salariés et n’exportent presque pas. Contrairement au secteur de l’industrie, la majorité du chiffre d’affaires de la construction est généré par des microentreprises (27 %) et des PME (34 %).

Le chiffre d’affaires en forte hausse en 2022, dans un contexte de hausse des prix

Sur le champ des secteurs principalement marchands non agricoles et non financiers (sources), le chiffre d’affaires en euros courants progresse nettement entre 2021 et 2022 (+15,8 %). Cette hausse provient pour deux tiers du regain d’activité, et pour un tiers de l’inflation générée par la reprise consécutive à la crise sanitaire, et amplifiée par le déclenchement de la guerre en Ukraine. Les prix à la consommation progressent en effet de 5,2 % en moyenne en 2022.

En particulier, le chiffre d’affaires progresse fortement dans l’industrie (+21,8 %) (figure 2). Cette hausse est nettement supérieure à celles observées les années précédant la pandémie de Covid-19. Elle s’explique en grande partie par l’augmentation des prix à la production (+15,7 % en un an) due à l’envolée du coût des intrants, notamment énergétiques. Entre 2015 et 2019, le chiffre d’affaires de l’industrie augmentait en moyenne de 2,0 % par an, dans un contexte de faible hausse de prix à la production du secteur (+2,7 % en moyenne chaque année).

Les prix à la production sont également en forte hausse dans la construction (+8,9 %), tandis que l’augmentation est plus mesurée dans les services (+4,4 %) et le commerce (+2,0 %).

tableauFigure 2 – Évolution moyenne annuelle du chiffre d'affaires en regard des prix à la production

| Secteur d’activité | 2015-2019 | 2019-2021 | 2021-2022 | |||

|---|---|---|---|---|---|---|

| Chiffre d’affaires | Prix | Chiffre d’affaires | Prix | Chiffre d’affaires | Prix | |

| Industrie | 2,0 | 2,7 | 0,2 | 3,8 | 21,8 | 15,7 |

| Construction | 3,6 | 7,4 | 3,0 | 4,7 | 7,6 | 8,9 |

| Commerce | 2,4 | 12,3 | 3,3 | 3,0 | 10,8 | 2,0 |

| Services marchands (dont transport) |

3,0 | 3,3 | 0,9 | 2,9 | 16,4 | 4,4 |

- Lecture : Entre 2021 et 2022, le chiffre d’affaires de l’industrie augmente de 21,8 %. Dans le même temps, les prix à la production augmentent de 15,7 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Ésane, Lifi, Flores, IPPI, ICP-F, IVCC, IPSE, IPC.

graphiqueFigure 2 – Évolution moyenne annuelle du chiffre d'affaires en regard des prix à la production

- Lecture : Entre 2021 et 2022, le chiffre d’affaires de l’industrie augmente de 21,8 %. Dans le même temps, les prix à la production augmentent de 15,7 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Ésane, Lifi, Flores, IPPI, ICP-F, IVCC, IPSE, IPC.

Dans ces deux secteurs, le chiffre d’affaires augmente sensiblement +16,4 % en euros courants dans les services marchands, et +10,8 % pour le commerce. Au-delà du contexte inflationniste, ces hausses correspondent à un effet rebond après la crise sanitaire : certains services, comme l’hébergement-restauration ou les activités récréatives étaient encore souvent concernées par les restrictions sanitaires en 2021 et elles ont donc largement relancé leur activité en 2022. Il en est de même pour le commerce de détail non alimentaire.

Un chiffre d’affaires en hausse entre 2021 et 2022 pour plus d’une entreprise sur deux

La hausse du chiffre d’affaires entre 2021 et 2022 concerne toutes les catégories d’entreprises et est d’autant plus élevée que les entreprises sont de grande taille. Le chiffre d’affaires des MIC progresse de 6 % en euros courants, celui des PME de 9 %, celui des ETI de 11 % et celui des GE de 24 %. Ces évolutions prennent en compte la hausse du nombre d’entreprises, qui est de 5 % pour les microentreprises, et comprise entre 9 et 10 % pour les PME, les ETI et les GE. L’augmentation particulièrement élevée du chiffre d’affaires des grandes entreprises (+24 %) tient à quelques grands groupes du secteur aérien et du secteur de l’énergie. La forte hausse du chiffre d’affaires dans ces deux secteurs s’expliquent par le rebond d’activité consécutif à la crise sanitaire et par la forte inflation des prix de l’énergie (pétrole, gaz, etc.) en raison notamment des tensions géopolitiques.

L’évolution du chiffre d’affaires des entreprises est néanmoins très hétérogène en 2022. Pour une entreprise sur quatre, le chiffre d’affaires diminue d’au moins 4,6 % en 2022 tandis qu’il augmente d’au moins 30,7 % pour une entreprise sur quatre (figure 3).

tableauFigure 3 – Distribution de l'évolution du chiffre d'affaires entre 2021 et 2022

| Caractéristiques | Premier quartile | Médiane | Troisième quartile | Écart interquartile (en points de %) |

|---|---|---|---|---|

| Catégorie d'entreprises | ||||

| Microentreprises (MIC) | -5,3 | 6,7 | 32,5 | 37,8 |

| PME (hors MIC) | -0,8 | 8,3 | 21,3 | 22,1 |

| ETI | 2,5 | 10,0 | 20,8 | 18,3 |

| Grandes entreprises | 4,6 | 9,9 | 20,2 | 15,6 |

| Secteur d'activité | ||||

| Industrie | -3,7 | 6,0 | 19,8 | 23,5 |

| Construction | -7,9 | 6,1 | 25,2 | 33,1 |

| Commerce | -6,5 | 4,8 | 19,6 | 26,1 |

| Transports et entreposage | 1,7 | 14,9 | 44,7 | 43,0 |

| Hébergement-restauration | 14,4 | 34,5 | 77,1 | 62,7 |

| Information-communication | -11,1 | 5,0 | 32,9 | 44,0 |

| Immobilier | -3,9 | 2,0 | 19,9 | 23,8 |

| Services aux entreprises | -7,7 | 5,4 | 31,7 | 39,4 |

| Services aux particuliers | -0,1 | 9,6 | 35,4 | 35,5 |

| Ensemble | -4,6 | 6,9 | 30,7 | 35,3 |

- Lecture : Entre 2021 et 2022, la moitié des PME voient leur chiffre d'affaires augmenter d'au moins 8,3 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Ésane, Lifi, Flores.

L’évolution du chiffre d’affaires varie fortement selon la taille de l’entreprise. En 2022, parmi les microentreprises, une entreprise sur deux a son chiffre d’affaires qui augmente de plus de 6,7 %, de plus de 8,3 % pour les PME, de plus de 10,0 % pour les ETI, et de plus de 9,9 % pour les GE. Les GE ont en effet, en proportion, plus d’entreprises ayant un chiffre d’affaires en hausse que les autres catégories, ce qui conduit à une évolution moyenne plus élevée au sein de cette catégorie.

Les évolutions de chiffre d’affaires des GE et des ETI sont moins dispersées que celles des microentreprises et des PME. Si la moitié des GE ont une évolution comprise entre +4,6 % et +20,2 %, la dispersion au sein des microentreprises est plus élevée : un quart subit une baisse de chiffre d’affaires d’au moins 5,3 %, tandis qu’un autre quart déclare une augmentation de plus de 32,5 %.

Bien que dans chaque secteur d’activité, plus de la moitié des entreprises enregistrent une hausse de leur chiffre d’affaires en 2022, il existe néanmoins de fortes disparités. Dans l’immobilier, la moitié des entreprises ont un chiffre d’affaires qui augmente de plus de 2,0 %, contre plus de 34,5 % dans l’hébergement-restauration. Dans ce dernier secteur, trois quarts des entreprises enregistrent une hausse dépassant 14,4 %. Cette forte évolution du chiffre d’affaires du secteur de l’hébergement-restauration est à remettre dans le contexte du premier semestre 2021 pendant lequel l’activité du secteur était fortement contraint par les restrictions sanitaires.

Les consommations intermédiaires augmentent encore plus fortement que le chiffre d’affaires. Leur hausse s’établit à 18,6 % entre 2021 et 2022, soit une hausse nettement plus élevée qu’entre 2014 et 2019 (+3,3 % en moyenne annuelle). Cela explique l’écart entre la hausse du chiffre d’affaires (+15,8 %) et celle, plus mesurée, de la valeur ajoutée des entreprises (+7,5 %).

En 2022, l’excédent brut d’exploitation augmente deux fois moins vite que la valeur ajoutée

La valeur ajoutée générée par les entreprises est répartie entre les différents acteurs privés et publics de l’économie, avec une partie allouée aux facteurs de production (travail et capital). Doivent d’abord être déduits les impôts sur la production, nets des subventions d’exploitation. Cette partie allouée aux acteurs publics représente 5,4 % de la valeur ajoutée totale en 2022 (+1,1 point par rapport à 2021). Une fois cette part déduite, reste la valeur ajoutée au coût des facteurs (VACF), avec d’une part le facteur travail, qui est rémunéré via les salaires et cotisations, et d’autre part l’excédent brut d’exploitation (EBE), qui rend compte de ce qui reste à disposition des entreprises pour rémunérer le capital et investir.

En 2022, l’excédent brut d’exploitation progresse deux fois moins vite que la valeur ajoutée (3,7 % contre 7,5 %) (figure 4). Du côté du facteur travail, la masse salariale brute augmente de 7,6 %, une augmentation légèrement plus élevée que les cotisations sociales à la charge de l’employeur (+6,6 %). En effet, la hausse de la masse salariale est plus particulièrement concentrée sur les bas salaires, davantage poussés par les revalorisations successives du SMIC en 2022 et par le versement de la prime de partage de la valeur, qui est exonérée de cotisations sociales.

tableauFigure 4 – Évolution de l’excédent brut d’exploitation (EBE) et de ses différentes composantes comptables entre 2021 et 2022

| Catégorie d'entreprises | Valeur ajoutée | Masse salariale brute | Cotisations sociales | Subventions d'exploitation | Impôts sur la production | Excédent brut d'exploitation |

|---|---|---|---|---|---|---|

| Microentreprises (MIC) |

7,3 | 5,0 | 5,7 | -76,1 | 1,0 | -11,6 |

| PME (hors MIC) |

8,1 | 8,0 | 7,2 | -45,7 | 0,4 | 2,8 |

| ETI | 8,8 | 8,0 | 7,3 | -23,5 | 5,8 | 10,4 |

| Grandes entreprises | 6,3 | 8,0 | 5,8 | -3,8 | 5,7 | 3,7 |

| Ensemble | 7,5 | 7,6 | 6,6 | -38,4 | 4,8 | 3,7 |

- Lecture : La valeur ajoutée augmente de 7,3 % entre 2021 et 2022 dans les microentreprises.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Ésane, Lifi, Flores.

Les impôts sur la production augmentent également (+4,8 %). Les subventions d’exploitation diminuent en revanche fortement en 2022 (-38,4 %) avec la fin des mesures de soutien mises en place durant la crise sanitaire.

La baisse des subventions d’exploitation est particulièrement marquée pour les microentreprises (-76,1 %) et dans une moindre mesure pour les PME (-45,7 %), qui étaient les catégories d’entreprises les plus fragilisées et donc les plus soutenues pendant la crise sanitaire. En conséquence, la progression de la VACF est beaucoup plus limitée pour les microentreprises (+0,7 %) que pour l’ensemble des entreprises (+6,3 %).

De ce fait, la masse salariale y augmente moins vite (+5,0 %) que dans les autres catégories, et l’EBE diminue fortement (-11,6 %). À l’inverse les ETI sont la seule catégorie où l’EBE progresse davantage (+10,4 %) que la valeur ajoutée (+8,8 %).

Le taux de marge diminue légèrement en 2022

Le taux de marge, qui rapporte l’EBE à la VACF, mesure la part des revenus dégagée par les entreprises pour rémunérer le capital et investir. En 2022, il est estimé à 27,9 % pour l’ensemble des entreprises des secteurs principalement marchands non agricoles et non financiers, contre 28,6 % en 2021. Après une hausse de 2,6 points entre 2014 et 2019, suivie d’une hausse de 2,9 points entre 2019 et 2021, le taux de marge diminue de 0,7 point en 2022, conséquence de la progression deux fois moins rapide de l’EBE par rapport à la valeur ajoutée (figure 5).

tableauFigure 5a – Évolution du taux de marge entre 2014 et 2022, selon le secteur d’activité

| Secteur d’activité | 2014-2019 | 2019-2021 | 2021-2022 |

|---|---|---|---|

| Industrie | 4,8 | 2,3 | -4,2 |

| Construction | 4,8 | 0,0 | 0,7 |

| Commerce | 2,6 | 5,1 | 0,0 |

| Transports et entreposage | 2,7 | 11,4 | 7,2 |

| Hébergement-restauration | 2,2 | 2,1 | -2,5 |

| Information-communication | -0,9 | -0,5 | -1,2 |

| Services aux entreprises | -0,1 | 1,8 | -0,2 |

| Services aux particuliers | -0,1 | -2,2 | 4,2 |

| Ensemble | 2,6 | 2,9 | -0,7 |

- Note : Le secteur de l’immobilier est exclu car les actifs qui y sont détenus sont par définition très atypiques, ce qui biaise les ratios au regard du capital productif des autres activités.

- Lecture : Entre 2021 et 2022, le taux de marge dans l’industrie diminue de 4,2 points.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Ésane, Lifi, Flores.

graphiqueFigure 5a – Évolution du taux de marge entre 2014 et 2022, selon le secteur d’activité

- Note : Le secteur de l’immobilier est exclu car les actifs qui y sont détenus sont par définition très atypiques, ce qui biaise les ratios au regard du capital productif des autres activités.

- Lecture : Entre 2021 et 2022, le taux de marge dans l’industrie diminue de 4,2 points.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Ésane, Lifi, Flores.

Le taux de marge varie suivant la taille ou le secteur d’activité. Il est structurellement plus faible pour les microentreprises et les PME. Ainsi, en 2022, le taux de marge atteint 23,1 % pour les microentreprises et 22,2 % pour les PME, soit des taux nettement inférieurs à ceux des ETI (28,4 %) et des GE (32,8 %). Au niveau sectoriel, l’immobilier a structurellement un taux de marge (60,9 %) nettement supérieur aux autres secteurs, car il s’agit d’un secteur où les investissements sont particulièrement élevés par rapport à une masse salariale faible. À l’inverse, c’est dans les services aux entreprises que le taux de marge est le plus faible (16,7 %), ainsi que dans l’hébergement-restauration (19,3 %).

Entre 2021 et 2022, la baisse du taux de marge est notamment marquée dans l’industrie (-4,2 points). La chute est particulièrement forte dans la production et distribution de gaz et d’électricité, en raison de la mise à l’arrêt de près de la moitié du parc nucléaire français en 2022, alors qu’il augmente à l’inverse dans l’industrie manufacturière (+2,3 points). Le taux de marge diminue également dans l’hébergement-restauration (-2,5 points), mais augmente nettement dans le transport et entreposage (+7,2 points), secteur où il avait déjà largement augmenté entre 2019 et 2021 en lien avec l’envolée des prix du fret dans le transport maritime. Enfin il progresse aussi dans les services aux particuliers (+4,2 points), après avoir diminué durant la crise sanitaire.

La diminution du taux de marge est particulièrement marquée pour les microentreprises (-3,2 points). À l’inverse les ETI se démarquent comme étant la seule catégorie où le taux de marge progresse (+0,5 point).

Depuis 2014, le taux de marge a ainsi augmenté dans chaque catégorie d’entreprises.

Un taux de marge élevé résulte en général de la mise en œuvre d’un capital d’exploitation élevé ; il n’implique pas nécessairement une rentabilité économique forte (indicateur permettant de mesurer la capacité du capital physique à générer un revenu d’exploitation pour l’entreprise, l’EBE devant alors être rapporté à ce capital d’exploitation), mais il peut permettre de financer les investissements. Ainsi, en 2022, l’immobilier, avec un taux de marge de 60,9 % et un taux d’investissement de 83,1 %, a une rentabilité économique plutôt faible (3,6 %). A contrario, le secteur de la construction, avec un taux de marge et un taux d’investissement relativement faibles (respectivement de 24,1 % et 11,9 %), a pourtant une rentabilité économique plus forte que la moyenne (11,8 % contre 7,5 %).

La rentabilité économique est également plus élevée pour les petites structures que pour les entreprises de plus grande taille, du fait d’une intensité capitalistique en moyenne plus faible. Elle s’élève ainsi en 2022 à 11,7 % pour les microentreprises et à 10 % pour les PME, mais à 7,2 % pour les ETI et 6,5 % pour les GE. Ces chiffres sont stables par rapport à 2021, sauf pour les microentreprises pour lesquelles la chute de l’EBE entre 2021 et 2022 entraîne une perte de 2,4 points sur la rentabilité économique.

Une évolution du taux de marge davantage dispersée pour les microentreprises et l’hébergement-restauration

Le taux de marge d’un quart des entreprises est stable ou quasiment stable entre 2021 et 2022. Pour un autre quart, le taux de marge a en revanche baissé de plus de 11,1 points (figure 6). Par ailleurs, il augmente d’au moins 1,9 point pour un quart des entreprises. La dispersion du taux de marge des entreprises est très variable selon le secteur d’activité et la taille. L’écart interquartile est plus élevé pour les microentreprises et les PME (respectivement 13,0 points et 12,7 points contre 8,9 points pour les ETI et 7,2 points pour les grandes entreprises).

tableauFigure 6 – Distribution de l'évolution du taux de marge entre 2021 et 2022

| Caractéristiques | Premier quartile | Médiane | Troisième quartile | Écart interquartile (en points de %) |

|---|---|---|---|---|

| Catégorie d'entreprises | ||||

| Microentreprises (MIC) | -11,8 | 0,0 | 1,2 | 13,0 |

| PME (hors MIC) | -7,8 | -0,6 | 4,9 | 12,7 |

| ETI | -4,9 | -0,4 | 4,0 | 8,9 |

| Grandes entreprises | -3,1 | 0,4 | 4,1 | 7,2 |

| Secteur d'activité | ||||

| Industrie | -8,7 | 0,0 | 3,9 | 12,6 |

| Construction | -10,3 | 0,0 | 5,8 | 16,1 |

| Commerce | -13,6 | 0,0 | 3,0 | 16,6 |

| Transports et entreposage | -10,4 | 0,0 | 2,9 | 13,3 |

| Hébergement-restauration | -31,0 | -8,3 | 0,0 | 31,0 |

| Information-communication | -9,5 | 0,0 | 2,4 | 11,9 |

| Services aux entreprises | -6,4 | 0,0 | 1,4 | 7,8 |

| Services aux particuliers | -16,6 | -0,4 | 3,2 | 19,8 |

| Ensemble | -11,1 | 0,0 | 1,9 | 13,0 |

- Note : Le secteur de l’immobilier est exclu car les actifs qui y sont détenus sont par définition très atypiques, ce qui biaise les ratios au regard du capital productif des autres activités.

- Lecture : Entre 2021 et 2022, le taux de marge évolue d’au moins +0,4 % pour la moitié des grandes entreprises, et d’au moins +4,1 % pour un quart d’entre elles.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Ésane, Lifi, Flores.

Cette dispersion du taux de marge des entreprises varie également selon le secteur d’activité. Elle est particulièrement marquée dans l’hébergement-restauration, où un quart des entreprises affichent un taux de marge en baisse de 31,0 points ou plus en 2022, alors que seul un quart dégage un taux de marge en hausse. Néanmoins, la dispersion est moins marquée dans les services aux entreprises : pour la moitié des entreprises l’évolution du taux de marge est comprise entre -6,4 points et +1,4 point.

Une forte hausse des frais de personnel notamment dans les services

Entre 2021 et 2022, les frais de personnel (masse salariale brute et cotisations sociales) augmentent de 7,3 % pour l’ensemble des entreprises d’après leurs comptes fiscaux (figure 7). La hausse des prix à la consommation a en effet entraîné trois revalorisations automatiques du Smic dans l’année (+0,9 % en janvier, +2,6 % en mai, +2,0 % en août) et favorisé des renégociations d’accords salariaux en cours d’année au sein des branches et des entreprises. Dans les microentreprises, la hausse des frais de personnel est toutefois plus faible (+5,1 points) que celles des autres catégories d’entreprises.

tableauFigure 7 – Évolution des frais de personnel entre 2021 et 2022

| Caractéristiques | Évolution des frais de personnel |

|---|---|

| Industrie | 3,5 |

| Construction | 5,1 |

| Commerce | 5,8 |

| Transports et entreposage | 7,0 |

| Services marchands | 12,2 |

| MIC | 5,1 |

| PME | 7,8 |

| ETI | 7,8 |

| GE | 7,3 |

| UL indépendante | 7,4 |

| Groupe franco-français | 10,3 |

| Multinationale à tête française | 5,9 |

| Multinationale à tête étrangère | 7,0 |

| Ensemble | 7,3 |

- Lecture : Entre 2021 et 2022, les frais de personnel dans les services marchands augmentent de 12,2 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Ésane, Lifi, Flores.

graphiqueFigure 7 – Évolution des frais de personnel entre 2021 et 2022

- Lecture : Entre 2021 et 2022, les frais de personnel dans les services marchands augmentent de 12,2 %.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Ésane, Lifi, Flores.

Les disparités entre secteurs sont également assez fortes : dans le secteur de l’industrie, les frais de personnel augmentent moins vite (+3,5 %) que dans les autres secteurs. Dans les services marchands à l’inverse, la hausse des frais de personnel est nettement supérieure à la moyenne. L’augmentation est particulièrement marquée dans l’hébergement‑restauration (+36,3 %), et les services aux particuliers (+22,3 %). Ces deux secteurs avaient été particulièrement concernés pendant la crise sanitaire par les mesures de chômage partiel et d’allègements de cotisations sociales, et leurs frais de personnel rebondissent donc nettement en 2022.

Les frais de personnel augmentent de manière moins soutenue pour les multinationales par rapport aux entreprises qui ne sont pas implantées à l’étranger : la hausse s’établit à 5,9 % pour les multinationales à tête française et atteint 7,0 % pour celles à tête étrangère, des chiffres en dessous de l’ensemble des entreprises (+7,3 %). Dans le même temps, les frais de personnel augmentent de manière plus prononcée pour les groupes franco-français (+10,3 %), et dans une moindre mesure pour les unités légales indépendantes (+7,4 %).

Le taux d’investissement diminue légèrement en 2022

En 2022, dans un contexte d’inflation, l’investissement brut des entreprises en actifs corporels (hors apport) augmente et dépasse en valeur son niveau de 2021 de près de 6 %. Cette évolution est contrastée selon le secteur d’activité : il augmente de près de 10 % dans l’industrie alors qu’il ne progresse que de 1 % dans les services marchands hors transports. Par taille d’entreprise, la hausse de l’investissement est la plus élevée pour les ETI (+16 %).

Le taux d’investissement brut des entreprises en actifs corporels (hors apports) est de 19,5 % en 2022, soit un niveau légèrement plus faible (-0,3 point) que celui observé en 2021. Ce taux est toutefois plus élevé qu’avant la crise sanitaire (18,9 % en 2019).

Le taux d’investissement est ainsi en hausse pour les ETI (+1,2 point) tandis qu’il diminue pour les PME (-0,8 point) et les GE (-1,1 point) (figure 8). Les évolutions sont également hétérogènes concernant les secteurs d’activité : si le taux d’investissement est quasi stable pour les entreprises du commerce, il diminue dans le secteur des services marchands (-2,7 points) et augmente légèrement dans la construction (+0,6 point). Enfin, il progresse nettement plus dans le secteur de l’industrie (+2,3 points).

tableauFigure 8a – Évolution du taux d'investissement brut corporel, selon le secteur d’activité

| Secteur d’activité | 2014-2019 | 2019-2021 | 2021-2022 |

|---|---|---|---|

| Industrie | 0,6 | 0,2 | 2,3 |

| Construction | 0,4 | 0,7 | 0,6 |

| Commerce | 1,0 | 0,1 | 0,1 |

| Services marchands (hors Transport entreposage) |

2,6 | 2,3 | -2,7 |

| Ensemble | 2,5 | 0,9 | -0,3 |

- Note : Le secteur des transports et de l'entreposage est bien inclus dans la catégorie Ensemble.

- Lecture : Entre 2021 et 2022, le taux d’investissement augmente de 2,3 points dans l’industrie.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Ésane, Lifi, Flores.

graphiqueFigure 8a – Évolution du taux d'investissement brut corporel, selon le secteur d’activité

- Lecture : Entre 2021 et 2022, le taux d’investissement augmente de 2,3 points dans l’industrie.

- Champ : France, entreprises des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Ésane, Lifi, Flores.

Le taux d’investissement des unités légales indépendantes et des groupes franco-français diminue légèrement en 2022 (-0,4 point), après une hausse entre 2019 et 2021 bien plus marquée que pour les multinationales. En 2022, la baisse est plus prononcée pour les multinationales françaises (-0,7 point). Seules les entreprises appartenant à des multinationales étrangères se démarquent par une augmentation du taux d’investissement (+0,9 point).

Des PME un peu plus fragiles financièrement en 2022 qu’en 2021

Les difficultés financières peuvent être mesurées via certains indicateurs de solvabilité et de liquidité notamment. En 2022, la plupart de ces indicateurs se dégradent à nouveau, mais de manière plus modérée qu’au moment de la crise sanitaire en 2020.

Ainsi, 17,3 % des PME ne génèrent pas suffisamment de revenu en 2022 pour subvenir à leurs charges et affichent un déficit d’exploitation, c’est-à-dire un EBE négatif (figure 9). Cette part avait fortement baissé entre 2020 et 2021 (-5,5 points) ; elle remonte donc en 2022 (+1,6 point), et se situe au-dessus de son niveau d’avant-crise.

tableauFigure 9 – Évolution des indicateurs de fragilité financière des PME

| Indicateurs | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

| Résultat d'exploitation | ||||

| Entreprises avec un EBE < 0 | 16,5 | 21,2 | 15,7 | 17,3 |

| Investissement | ||||

| Entreprises n'ayant pas investi | 7,9 | 7,5 | 7,1 | 7,5 |

| Entreprises avec un taux d'autofinancement < 50 % | 21,1 | 24,9 | 20,1 | 21,3 |

| Solvabilité des entreprises | ||||

| Entreprises avec des fonds propres < 0 euros | 5,7 | 5,7 | 5,9 | 6,6 |

| Entreprises avec un levier financier > 200 % | 9,1 | 12,6 | 11,5 | 11,1 |

| Entreprises avec des dettes financières > 3 x capacité d'autofinancement | 45,5 | 57,6 | 49,3 | 49,0 |

| Entreprises avec un EBE < charges d'intérêt | 17,9 | 22,7 | 17,0 | 18,7 |

| Liquidité des entreprises | ||||

| Entreprises avec un ratio de liquidité restreinte < 1 | 21,6 | 14,2 | 15,3 | 18,2 |

| Entreprises avec une trésorerie brute inférieure à 1 mois de CA | 45,4 | 26,1 | 30,5 | 36,5 |

- EBE : excédent brut d'exploitation ; CA : chiffre d’affaires.

- Lecture : En 2022, 17,3 % des PME (hors MIC) ont enregistré un déficit d’exploitation (EBE < 0).

- Champ : France, PME (hors MIC) des secteurs principalement marchands non agricoles et non financiers.

- Source : Insee, Ésane, Lifi, Flores.

La part des PME avec un taux d’autofinancement inférieur à 50 %, qui dépendent donc plus souvent de sources de financement externes que de leurs propres ressources, augmente en 2022, atteignant 21,3 %, soit 1,2 point de plus qu’en 2021.

La solvabilité des PME s’était fortement dégradée en 2020 à la suite de la crise sanitaire. En 2022, elle reste moins bonne qu’en 2019, la plupart des PME étant en 2022 encore dépendantes des crédits contractés durant la crise sanitaire. En 2022, 49,0 % des PME ont des dettes financières dépassant trois fois leur capacité d’autofinancement, ce qui peut être un signe de difficultés à rembourser. 6,6 % des PME ont des fonds propres négatifs. Cette situation, qui traduit une incertitude sur la poursuite ou non de l’activité à court terme, est en augmentation par rapport à 2019 (+0,9 point), après avoir été stable durant la crise sanitaire.

Le niveau de trésorerie est structurellement plus faible pour les PME que pour l’ensemble des entreprises, constituées pour l’essentiel de microentreprises plus sensibles à des accidents de trésorerie et ayant donc besoin de davantage de liquidités de précaution. Ainsi, 36,5 % des PME affichent en 2022 une trésorerie brute inférieure à un mois de chiffre d’affaires, contre seulement 30,1 % pour l’ensemble des entreprises.

Les indicateurs de liquidité des PME continuent de rester meilleurs qu’en 2019, grâce aux excédents de trésorerie générés par le recours aux aides pendant la crise sanitaire (prêt garanti par l’État, fonds de solidarité, etc.), mais ces surplus se résorbent progressivement avec le remboursement des crédits et la fin des allègements de charges en 2022. L’indicateur de trésorerie, mesuré par la part des entreprises avec une trésorerie brute inférieure à un mois de CA, se dégrade ainsi pour les PME par rapport à 2021 (+6 points) et 2020 (+10,4 points), mais la situation reste cependant plus favorable qu’en 2019, où l’indicateur atteignait 45,4 %. Le ratio de liquidité restreinte, qui mesure la capacité à rembourser des dettes à court terme, évolue dans le même sens.

Sources

Cette analyse mobilise les données du dispositif d’Élaboration des statistiques annuelles d'entreprises (Ésane) du millésime 2022 et les données d’un panel d’entreprises construit à partir de diverses

sources statistiques pour la période 2014-2022 :

- les bases individuelles Ésane de chaque millésime sur cette période ;

- le fichier des Liaisons financières (Lifi) qui recense l’ensemble des liens de détention entre sociétés implantées en France ;

- le Fichier localisé des rémunérations et de l’emploi salarié (Flores). Ces données d’emploi ne sont disponibles qu’à compter de 2016 et succèdent au dispositif

Clap ;

- les données douanières annuelles ;

- l’Enquête européenne sur l’activité des filiales étrangères des groupes français (Ofats).

Dans ce panel, l’entreprise considérée ici est proche du concept défini par la loi

de modernisation de l’économie de 2008 : chaque entreprise correspond soit à une unité

légale indépendante (société n’appartenant pas à un groupe), soit à un groupe de sociétés.

L’existence d’éventuelles divisions opérationnelles distinctes au sein des groupes

n’est pas prise en compte et aucune neutralisation des flux intragroupe n’est effectuée

dans ce panel pour les variables comptables non additives (chiffre d’affaires, trésorerie,

dettes financières, etc.).

En outre, le panel couvre un champ d’entreprises limité aux unités pour lesquelles

les données comptables sont renseignées, fiables et cohérentes dans le temps. Ainsi,

ne figurent pas dans le panel :

- les unités légales relevant de la catégorie juridique « entreprise individuelle

(EI) » ;

- les unités légales indépendantes non assujetties à l’impôt sur les sociétés (IS) ;

- les microgroupes (groupes de sociétés classés dans la catégorie « Microentreprises ») ;

- les entreprises relevant des secteurs d’activité suivants : activités agricoles,

activités financières/d’assurance et activités principalement non marchandes (santé,

éducation, action sociale, associations, etc.).

Sont ainsi exclues un grand nombre de petites unités, dont l’ensemble cumulé représente

toutefois un faible poids économique. Pour l’année 2022, le panel couvre ainsi seulement

32 % des unités légales recensées dans Ésane, mais 81 % de la valeur ajoutée et 79 %

de l’emploi salarié mesurés dans Ésane, ce qui lui confère une bonne représentativité

macroéconomique. Enfin, les évolutions des grands agrégats économiques calculées à

partir du panel sont proches de celles mesurées en chaînant les fichiers d’Ésane de

différents millésimes.

Méthodes

L’étude de l’appareil productif suppose des choix de concepts, de méthodes et d’unités

d’observation. Une mesure, telle que le taux de marge, peut être fortement modifiée

selon les choix retenus.

La comptabilité nationale est traditionnellement l’approche privilégiée pour étudier

les évolutions sur le plan macroéconomique. Sans s’inscrire dans le cadre global de

la comptabilité nationale, l’approche proposée ici exploite directement les données

microéconomiques, afin de documenter notamment les disparités de situation entre entreprises,

ce que les comptes nationaux ne permettent pas. Les unités sont observées en fonction

de leur secteur d’activité alors que la comptabilité nationale vise une approche par

branche d’activité homogène. Les deux approches se différencient sur de nombreux autres

points : règles de valorisation, biais liés au travail en panel, choix de l’agrégat

sur lequel calculer le ratio.

Règles de valorisation en comptabilité d’entreprise et comptabilité nationale

En comptabilité d’entreprise, les stocks sont valorisés à leur valeur de marché. L’année

2022 est marquée par une forte inflation, qui renchérit mécaniquement la valeur des

stocks. En comptabilité nationale à l’inverse, le principe de droit constaté suppose

de valoriser les stocks au prix en vigueur au moment de leur vente ou de leur acquisition,

ce qui nécessite des corrections sur l’appréciation des stocks et leur estimation.

Biais liés au travail en panel

Les micro-données exploitées dans le cadre de cette étude sont issues en grande partie

d’un panel de groupes et d’unités légales, permettant le suivi sur plusieurs années

et le calcul sur des évolutions cohérentes. Les données de comptabilité nationale

à l’inverse sont exploitées en coupe sur un millésime donné.

Valeur ajoutée au coût des facteurs

Le taux de marge est défini comme le rapport entre l’excédent brut d’exploitation

(EBE) et le total des revenus dégagés par l’entreprise, c’est-à-dire la valeur ajoutée.

C’est la notion retenue en comptabilité nationale sur le plan macroéconomique. En

comptabilité d’entreprise, l’EBE est rapporté à la valeur ajoutée au coût des facteurs,

afin d’être mis en regard d’un agrégat qui soit net des flux avec les acteurs publics

(impôts sur la production et subventions d’exploitation). Cette définition permet

d’asseoir le ratio sur la rémunération des facteurs de production uniquement (travail

et capital).

Les catégories d’entreprises

Dans cet article, les PME désignent les PME hors microentreprises. Par ailleurs, les

microentreprises (MIC) au sens de la catégorie d’entreprise ne doivent pas être confondus

avec les micro-entrepreneurs, qui correspondent à un régime fiscal. En 2022, ce régime

rassemble 1,5 million d’entreprises dans les secteurs principalement marchands non

agricoles et non financiers.

Définitions

Les secteurs marchands non agricoles et non financiers comprennent les activités de la nomenclature d’activités française (NAF rév. 2) couvertes par le dispositif d’élaboration des statistiques annuelles d’entreprises (Ésane) : l’agriculture (uniquement les exploitations forestières, sous-classe 02.20Z) ; l’industrie ; la construction ; le commerce-réparation d’automobiles et de motocycles ; les transports et entreposage ; l’hébergement‑restauration ; l’information‑communication ; les activités financières et d’assurance (uniquement les activités auxiliaires de services financiers et d’assurance (division 66) et les holdings (sous-classe 64.20Z)) ; les activités immobilières ; les activités spécialisées, scientifiques et techniques ; les activités de services administratifs et de soutien ; l’enseignement (uniquement la partie marchande) ; la santé humaine et l’action sociale (uniquement la partie marchande) ; les associations (uniquement la partie marchande).

Un groupe est un ensemble de sociétés liées entre elles par des participations au capital et dont l’une (la tête de groupe) exerce sur les autres un pouvoir de décision. Dans son noyau dur, le groupe est ainsi constitué par l’ensemble des filiales détenues ou contrôlées (directement ou indirectement) à plus de 50 % par la tête de groupe.

Quatre catégories d’entreprises sont définies dans le décret d’application de la loi de modernisation de l’économie

(décret n° 2008-1354) pour les besoins de l’analyse statistique et économique. Pour

déterminer la catégorie à laquelle une entreprise appartient, les données suivantes,

afférentes au dernier exercice comptable clôturé et calculées sur une base annuelle,

sont utilisées : l’effectif, le chiffre d’affaires et le total du bilan. Sont ainsi

distinguées :

- les petites et moyennes entreprises (PME) sont celles qui, d’une part, occupent moins de 250 personnes, d’autre part, ont un

chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total de bilan

n’excédant pas 43 millions d’euros ;

- parmi elles, les microentreprises (MIC) occupent moins de 10 personnes, et ont un chiffre d’affaires annuel ou un total de

bilan n’excédant pas 2 millions d’euros ;

- les entreprises de taille intermédiaire (ETI) sont des entreprises qui n’appartiennent pas à la catégorie des PME et qui, d’une

part, occupent moins de 5 000 personnes, d’autre part, ont un chiffre d’affaires annuel

n’excédant pas 1,5 milliards d’euros ou un total de bilan n’excédant pas 2 milliards

d’euros ;

- les grandes entreprises (GE) sont des entreprises non classées dans les catégories précédentes.

Dans Ésane, la valeur ajoutée est égale à la valeur de la production diminuée des consommations intermédiaires. Elle est calculée hors taxes. La valeur ajoutée aux coûts des facteurs (VACF) est égale à la valeur ajoutée de laquelle on déduit les impôts sur la production (comme la contribution économique territoriale) et à laquelle on ajoute les subventions d’exploitation. Elle est aussi égale à la somme des frais de personnels et de l’excédent brut d’exploitation.

L’excédent brut d’exploitation (EBE) est le solde du compte d’exploitation, pour les sociétés. Il est égal à la valeur ajoutée, diminuée de la rémunération des salariés, des autres impôts sur la production et augmentée des subventions d’exploitation. Pour les entreprises individuelles, le solde du compte d’exploitation est le revenu mixte. L’excédent d’exploitation peut être calculé net, si l’on retranche la consommation de capital fixe.

Les secteurs principalement marchands non agricoles et non financiers correspondent aux secteurs marchands non agricoles et non financiers, à l’exclusion des secteurs principalement non marchands : enseignement, santé humaine et action sociale, associations.

Dans cette publication, le taux de marge désigne la part de l’excédent brut d’exploitation (EBE) dans la valeur ajoutée aux coûts des facteurs (VACF).

Le chiffre d’affaires représente le montant des affaires (hors taxes) réalisées par une unité statistique (entreprise, unité légale) avec les tiers dans l'exercice de son activité professionnelle normale et courante. Il correspond à la somme des ventes de marchandises, de produits fabriqués, des prestations de services et des produits des activités annexes.

Les investissements corporels bruts hors apports correspondent à la somme des dépenses consacrées par les entreprises à l’acquisition ou à la création de moyens de production : bâtiments, terrains, ouvrages existants, matériels et outillage, matériel de transport, construction et génie civil. C’est le flux qui alimente le stock des immobilisations. Il comprend les immobilisations en cours, mais exclut les immobilisations incorporelles et financières et les équipements financés par crédit-bail.

Les activités présentielles sont définies comme les activités mises en œuvre localement pour la production de biens et de services, qui visent la satisfaction des besoins des personnes présentes dans la zone, qu’elles soient résidentes ou touristes. Les activités productives sont déterminées par différence : il s’agit des activités qui produisent des biens majoritairement consommés hors de la zone, et des activités de services tournées principalement vers les entreprises de la sphère productive.

La rentabilité économique mesure la rentabilité d’exploitation (activité) de l’entreprise indépendamment de son mode de financement. Elle se mesure en rapportant l’excédent brut d’exploitation à la somme des immobilisations brutes corporelles et incorporelles et du besoin de fonds de roulement. La somme au dénominateur est appelée « actif économique » ou « capital économique » : elle représente en effet les moyens engagés par l’entreprise dans les cycles d’exploitation et d’investissement, autrement dit ce dont l’entreprise a besoin pour tourner. Ce taux n’est pas affecté par la structure financière de l’entreprise.

Le taux d’investissement est la part des investissements corporels bruts hors apport dans la valeur ajoutée (VA).

Les frais de personnels désignent les salaires et traitements (rémunérations en espèces allouées aux salariés, avant déduction des cotisations et contributions sociales à la charge de ces derniers, dès l’instant où elles trouvent leur origine dans le contrat de travail, et même si du point de vue fiscal ces sommes n’ont pas le caractère de salaires) ainsi que les charges sociales (part patronale seulement lorsque les cotisations comprennent également une part salariale).

Les immobilisations corporelles sont les actifs physiques destinés à être utilisés durablement par l’entreprise comme moyens de production à la clôture de l’exercice, évalués à leur valeur brute comptable ; par extension, ils incluent les avances et acomptes versés sur commandes d’actifs corporels. Ils comprennent les terrains (y compris les agencements et aménagements des terrains), les constructions, les installations techniques, matériel et outillage industriels, les autres immobilisations corporelles et les immobilisations en cours.

Les immobilisations incorporelles sont les actifs immatériels non financiers détenus par l’entreprise à la clôture de l’exercice, évalués à leur valeur brute comptable. Ils comprennent le fonds commercial et les autres immobilisations incorporelles (frais d’établissement, frais de développement, concessions, brevets, avances et acomptes sur immobilisations incorporelles).

Les immobilisations non financières sont la somme des immobilisations corporelles et incorporelles.

Un groupe franco‑français est un groupe de sociétés dont la tête de groupe (société contrôlant les autres sans être elle‑même contrôlée) est une société française et dont toutes les sociétés sont implantées en France.

Le taux d’autofinancement est le ratio capacité d’autofinancement/investissements corporels bruts hors apports.

Le taux d’endettement financier correspond à un ratio financier donnant le poids de l’endettement financier par rapport à ses capitaux propres. Il mesure dans quelle proportion l’entreprise est dépendante de ses créanciers et indique son niveau de solvabilité.

Les fonds propres correspondent aux sommes versées par les associés ou actionnaires de l’entreprise, augmentées des profits générés annuellement par l’entreprise qui ne sont pas distribués en dividendes. En comptabilité, les fonds propres sont constitués des « capitaux propres » et des « autres fonds propres ».

La trésorerie désigne l’ensemble des sommes d’argent mobilisables à court terme, appelées aussi « disponibilités » : avoirs détenus en banque (compte créditeur chez l’établissement bancaire), sommes présentes en caisses et valeurs mobilières de placement (VMP). Il est d’usage de calculer la trésorerie nette des dettes financières à court terme (découverts bancaires et comptes courants d’associés). La trésorerie nette correspond également à la différence entre le fond de roulement et le besoin en fond de roulement de l’entreprise.

Le ratio de liquidité restreinte mesure la capacité d’une entreprise à disposer d’une liquidité relative à son actif circulant par rapport à son passif à court terme, sans prendre en compte la valorisation des stocks. Ce ratio fait le rapport des actifs circulants hors stocks (créances et disponibilités) au passif circulant (dettes de court terme). Un ratio inférieur à 1 est une alerte, car il signale que l’entreprise se trouverait en difficulté financière en cas de dette imprévue ou d’exigibilité de remboursement immédiate de la part des créanciers.

L’effet de levier financier désigne le produit du taux d’endettement financier avec l’écart de la rentabilité économique au taux d’intérêt.

Pour en savoir plus

Retrouvez plus de données en téléchargement.

Leveillé L., Roineau C. « Les grandes entreprises et celles de taille intermédiaire concentrent une grande partie de l'activité », Insee Focus no 343, décembre 2024.

Bureau B., Py L., « Ouvrir dans un nouvel ongletLa situation financière des PME en 2023 : anatomie d’une résilience », Banque de France, bulletin no 253, juillet 2024.