Comptes nationaux Espace thématique

Cet espace recense les publications de la comptabilité nationale, représentation globale

détaillée et chiffrée de l’activité économique de la France. Son principal agrégat

est le produit intérieur brut (PIB). Elle se décline en comptes annuels, trimestriels

et thématiques, ainsi qu’en comptes « augmentés » qui visent à produire des analyses

« au-delà du PIB », dans les dimensions environnementale (comptes carbone)

et sociale (inégalités et redistribution avec les comptes par catégories de ménages).

Consommation et épargne par catégories de ménages en 2022 Les ménages les plus aisés épargnent un quart de leur revenu, les plus modestes n’épargnent pas

Mathias André, Gabriel Buresi (Insee)

Les dépenses de consommation privée des ménages augmentent avec le niveau de vie : les 20 % des personnes les plus aisées dépensent 2,3 fois plus en moyenne que les 20 % les plus modestes. Les dépenses publiques de consommation complètent la consommation privée. Elles bénéficient à l’ensemble des ménages, mais représentent une part plus élevée des revenus des ménages les plus modestes.

Le taux d'épargne augmente fortement avec le niveau de vie, le niveau de diplôme et la catégorie socioprofessionnelle. Les personnes appartenant aux ménages autour de la médiane consacrent en moyenne 6 % de leur revenu disponible net à leur épargne, contre 11 % en moyenne sur toute la population, tandis que les plus modestes ne peuvent pas épargner et que les 20 % les plus aisées épargnent un quart (27%) de leur revenu disponible net.

- La structure de la consommation privée des ménages varie un peu avec le niveau de vie

- Les 20 % des ménages les plus aisés dépensent deux fois plus en moyenne que les 20 % les plus modestes

- Les dépenses publiques de consommation complètent la consommation privée et bénéficient à l’ensemble des ménages

- En 2022, les ménages les plus aisés épargnent à hauteur de 27 % alors que les familles monoparentales et les ménages les moins diplômés n’épargnent pas ou très peu

La structure de la consommation privée des ménages varie un peu avec le niveau de vie

Les dépenses de consommation privée des ménages s’élèvent en moyenne à 28 800 euros par unité de consommation (UC) en 2022 (figure 1). Cette dépense de consommation finale des ménages se répartit entre différents postes et dépend des caractéristiques des ménages. Ces derniers consomment davantage si leur revenu augmente ou si la taille de la famille est plus grande. Ainsi, les disparités de consommation sont fortes entre les diverses catégories de ménages.

Les dépenses liées au logement, aux produits alimentaires et au transport représentent ensemble en moyenne 53 % de la dépense de consommation finale des ménages. La structure de consommation est assez proche selon les groupes de niveau de vie. Une exception notable concerne les dépenses liées au logement (y compris les loyers imputés aux ménages propriétaires) qui se montent à 34 % de la consommation des personnes les 20 % les plus modestes, contre 25 % de celle des 20 % les plus aisées. Les personnes les 20 % les plus aisées consacrent près de deux fois plus de leur consommation aux loisirs et à la culture (9 % contre 5 %) et à l’ameublement et entretien de la maison (5 % contre 3 %), que les 20 % les plus modestes dont la consommation est moins diversifiée. Les parts des principaux autres postes de consommation sont relativement similaires par cinquième de niveau de vie usuel.

tableauFigure 1a – Postes de consommation privée par cinquième de niveau de vie usuel en % de la consommation finale, en 2022

| Postes de consommation | C1 | C2 | C3 | C4 | C5 | Ensemble |

|---|---|---|---|---|---|---|

| Produits alimentaires et boissons non alcoolisées | 13 | 13 | 13 | 12 | 11 | 12 |

| Boissons alcoolisées, tabac et stupéfiants | 4 | 4 | 4 | 3 | 3 | 4 |

| Articles d'habillement et chaussures | 3 | 3 | 3 | 3 | 3 | 3 |

| Logement, eau, gaz, électricité et autres combustibles | 34 | 30 | 30 | 27 | 25 | 28 |

| Meubles, articles de ménage et entretien courant du foyer | 3 | 4 | 4 | 4 | 5 | 4 |

| Santé | 4 | 5 | 4 | 4 | 3 | 4 |

| Transports | 11 | 12 | 13 | 13 | 13 | 13 |

| Communications | 5 | 4 | 4 | 4 | 3 | 4 |

| Loisirs et culture | 5 | 5 | 6 | 8 | 9 | 7 |

| Enseignement | 1 | 1 | 0 | 1 | 1 | 1 |

| Restaurants et hôtels | 6 | 6 | 7 | 8 | 10 | 8 |

| Biens et services divers | 11 | 12 | 13 | 13 | 13 | 13 |

| Consommation finale des ménages | 100 | 100 | 100 | 100 | 100 | 100 |

- Notes : Les personnes sont classées par cinquième de niveau de vie usuel de leur ménage (C1 à C5). La consommation est décomposée selon la nomenclature COICOP 2018. Les dépenses de logement, eau, gaz, électricité et autres combustibles contiennent les loyers imputés.

- Lecture : En 2022, les dépenses liées au logement représentent en moyenne 30 % de la consommation finale des ménages autour de la médiane (C3).

- Champ : France, secteur institutionnel des ménages (S14).

- Source : Insee, comptes nationaux distribués 2022, base 2020.

graphiqueFigure 1a – Postes de consommation privée par cinquième de niveau de vie usuel en % de la consommation finale, en 2022

- Notes : Les personnes sont classées par cinquième de niveau de vie usuel de leur ménage (C1 à C5). La consommation est décomposée selon la nomenclature COICOP 2018. Les dépenses de logement, eau, gaz, électricité et autres combustibles contiennent les loyers imputés.

- Lecture : En 2022, les dépenses liées au logement représentent en moyenne 30 % de la consommation finale des ménages autour de la médiane (C3).

- Champ : France, secteur institutionnel des ménages (S14).

- Source : Insee, comptes nationaux distribués 2022, base 2020.

Les 20 % des ménages les plus aisés dépensent deux fois plus en moyenne que les 20 % les plus modestes

Les montants effectivement dépensés montrent à l’inverse de fortes disparités selon le niveau de vie. Les 20 % des personnes appartenant aux ménages les plus aisés dépensent nettement plus que les autres ménages, à hauteur de 43 000 euros par UC en moyenne en 2022, contre 18 500 euros par UC pour les 20 % les plus modestes et 27 000 euros par UC pour les 20 % des personnes situées autour de la médiane (C3). Le ratio des dépenses de consommation entre les 20 % les plus aisés et les 20 % les plus modestes s’élève à 2,3. Cet écart est cependant moins marqué que celui portant sur le revenu disponible net (RDN) (ratio de 4,1 entre les 20 % les plus aisés et les 20 % les plus modestes), revenu dont disposent les ménages pour consommer ou épargner.

Les dépenses publiques de consommation complètent la consommation privée et bénéficient à l’ensemble des ménages

En complément des dépenses privées, les dépenses publiques prennent en charge certains services non marchands que les ménages ne paient pas directement. Parmi ces services, certains, comme l’éducation, les remboursements de santé, les aides au logement ou les dépenses d’action sociale sont individualisables au sens où il est possible d'identifier les ménages qui en bénéficient directement, sont désignés comme transferts en nature. D’autres, comme les services rendus par la police, la justice, la défense et les dépenses d’administration générale sont des dépenses collectives. L’ensemble de ces dépenses publiques de consommation bénéficie in fine aux ménages. Leur ampleur varie fortement selon le nombre d’enfants de la famille pour les dépenses d’éducation ou selon l’âge des ménages pour les dépenses de santé par exemple [André et al., 2024 ; André et al., 2023b].

Les transferts en nature, ainsi que les dépenses collectives, sont estimés en moyenne à 19 100 euros par UC pour les 20 % des personnes les plus modestes, contre 14 100 euros pour les 20 % des personnes autour de la médiane et 12 300 euros pour les 20 % les plus aisées (figure 2). Les ménages les plus modestes bénéficient davantage des dépenses d’action sociale (accueil des jeunes enfants, aide à domicile, etc.) ainsi que des dépenses publiques d’éducation, notamment car les ménages les plus aisés ont en moyenne moins d’enfants en âge d’être scolarisés que la moyenne. Les dépenses collectives bénéficient presque uniformément aux ménages, elles correspondent en moyenne à 32 % de la consommation publique (4 800 euros par UC en moyenne annuelle). Au total, les dépenses de consommation publique représentent 103 % des dépenses privées pour les 20 % des personnes les plus modestes, contre 52 % pour les personnes autour de la médiane et 29 % pour les 20 % les plus aisées.

tableauFigure 2 – Taux d'épargne, consommation finale privée et consommation publique, par cinquième de niveau de vie usuel, en 2022

| Nature des dépenses | C1 | C2 | C3 | C4 | C5 | Ensemble |

|---|---|---|---|---|---|---|

| Taux d'épargne nette des ménages (en %) | -29 | 0 | 6 | 10 | 27 | 11 |

| Revenu disponible net (RDN) des ménages | 14 400 | 23 000 | 28 900 | 35 700 | 58 800 | 32 200 |

| Consommation finale des ménages | 18 500 | 22 900 | 27 000 | 32 300 | 43 000 | 28 800 |

| Consommation publique | 19 100 | 16 400 | 14 100 | 13 000 | 12 300 | 15 000 |

| Dépenses de santé | 5 300 | 5 800 | 4 600 | 4 200 | 3 900 | 4 800 |

| Dépenses d'éducation | 3 900 | 3 000 | 2 700 | 2 600 | 2 300 | 2 900 |

| Dépenses culturelles et d'action sociale | 3 700 | 2 600 | 2 100 | 1 500 | 800 | 2 100 |

| Dépenses d'aides au logement | 1 300 | 300 | 100 | 0 | 0 | 300 |

| Dépenses collectives | 5 000 | 4 700 | 4 600 | 4 600 | 5 300 | 4 800 |

- Notes : Les personnes sont classées par cinquième de niveau de vie usuel de leur ménage (C1 à C5). Le taux d'épargne nette des ménages est égal au ratio (RDN-consommation finale)/RDN. La consommation publique comprend les transferts en nature individualisables et les dépenses collectives.

- Lecture : Pour les ménages autour de la médiane (C3), le taux d'épargne nette moyen est de 6 % et leur dépense de consommation finale s'élève à 27 000 euros par UC et les dépenses publiques de 14 100 euros par UC.

- Champ : France, secteur institutionnel des ménages (S14).

- Source : Insee, comptes nationaux distribués 2022, base 2020.

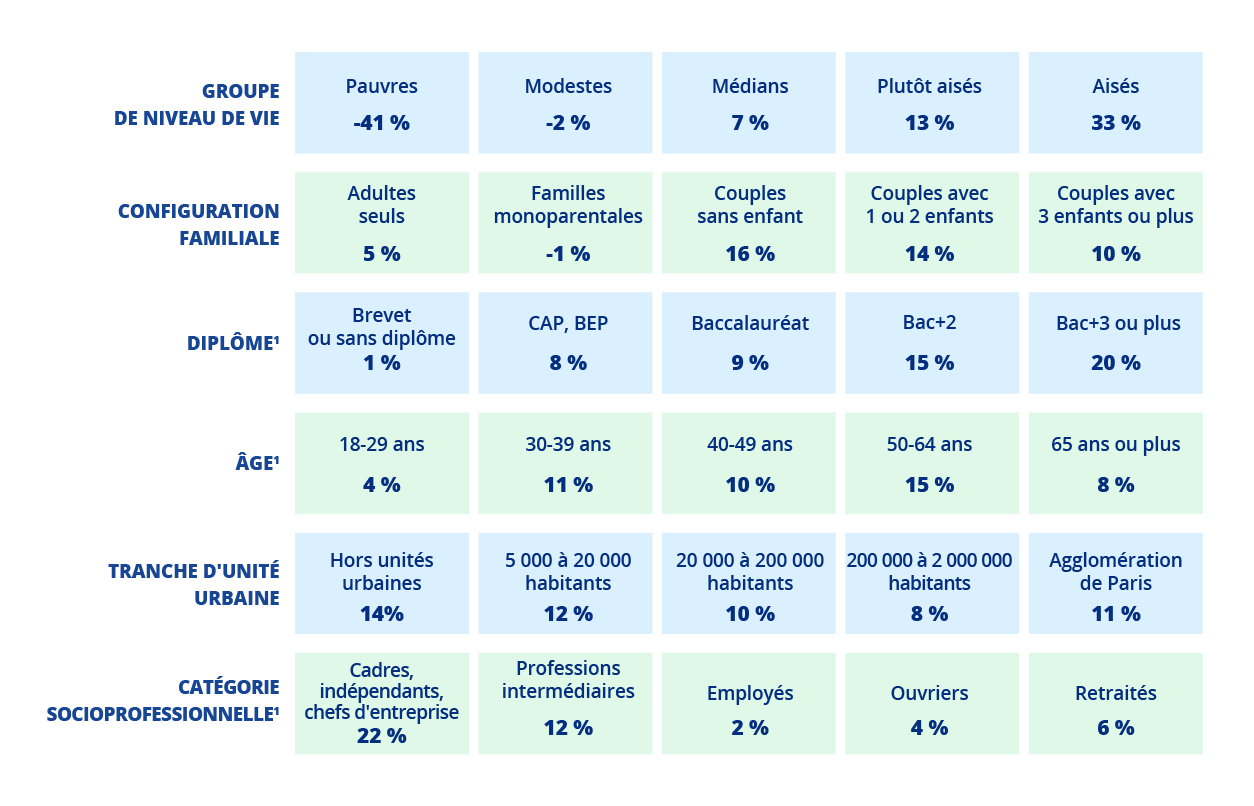

En 2022, les ménages les plus aisés épargnent à hauteur de 27 % alors que les familles monoparentales et les ménages les moins diplômés n’épargnent pas ou très peu

Le taux d’épargne nette, obtenu en rapportant l’épargne nette au RDN, atteint 11 % en moyenne en 2022. Il varie nettement selon les différentes catégories de ménages, en particulier selon le niveau de vie usuel. Le taux d’épargne nette des personnes les 20 % les plus modestes est de -29 %, celui des personnes autour de la médiane de +6 % et celui des 20 % les plus aisées de +27 %. L’épargne négative pour les ménages les plus modestes s’explique, en partie, par un comportement de désépargne ou d’endettement de ménages entrant ou récemment entrés dans cette catégorie de revenu, éventuellement de manière temporaire, en lien par exemple avec des revenus fluctuants comme ceux de certains travailleurs indépendants. L’épargne négative en bas de l’échelle peut aussi s’accompagner de transferts privés entre ménages, qui soutiennent leur consommation mais ne sont pas intégrés dans la mesure de leur RDN [Accardo et al., 2009]. Les revenus évoluant en fonction du diplôme et de la catégorie socioprofessionnelle, le taux d’épargne est plus élevé pour les bac+3 ou plus (+20 %) et les cadres, travailleurs indépendants et chefs d’entreprise (+22 %), il est moindre pour les titulaires du brevet ou sans diplôme (+1 %), les ouvriers (4 %) et les employés (2 %) (figure 3). L’épargne se différencie aussi selon la configuration familiale : elle est plus élevée pour les couples, en particulier ceux sans enfant (+16 %) et faible pour les adultes seuls, voire légèrement négative pour les familles monoparentales (-1 %).

graphiqueFigure 3 – Taux d'épargne nette par catégories de ménages en 2022

- 1. Âge, diplôme et catégorie socioprofessionnelle de la personne de référence du ménage. Par abus de langage, les ménages employés désignent ceux dont la personne de référence est employée. Il en est de même pour les autres caractéristiques.

- Note : Les personnes sont classées par groupe de niveau de vie de leur ménage, défini à partir du niveau de vie médian : pauvres (en dessous de 60 % du niveau de vie médian), modestes (entre 60 % et 90 %), médians (entre 90 % et 120 %), plutôt aisés (entre 120 % et 180 %) et aisés (au-dessus de 180 %).

- Lecture : En 2022, le taux d'épargne nette des ménages dont la personne de référence est âgée de 65 ans ou plus est égal à 8 % en moyenne.

- Champ : France, secteur institutionnel des ménages (S14).

- Source : Insee, comptes nationaux distribués 2022, base 2020.

Sources

La distribution des transferts s’appuie en très grande partie sur le modèle de microsimulation Ines portant sur l’année 2022, fondé sur une exploitation de l’enquête Revenus fiscaux et sociaux (ERFS) 2020, et pour les données de consommation privée sur l’enquête Budget de Famille 2017. D’autres sources sont mobilisées pour les transferts en nature et les dépenses de consommation collective [André et al., 2023a].

Les figures de cette publication portent sur l’année 2022 (compte définitif en base 2020) et sont accompagnées de tableaux complémentaires portant sur les années 2018 à 2022 et selon différentes catégories de ménages : par tranche de niveau de vie usuel, tranche d’âge (de la personne de référence de la famille), diplôme, sexe, configuration familiale, catégorie socioprofessionnelle et tranche d’unité urbaine. Ils sont mis à disposition sur le nouvel espace des comptes nationaux.

Définitions

Pour comparer les niveaux de vie de ménages de taille ou de composition différente, on divise le revenu par le nombre d’unités de consommation (UC). Celles-ci sont généralement calculées de la façon suivante : 1 UC pour le premier adulte du ménage, 0,5 UC pour les autres personnes de 14 ans ou plus, 0,3 UC pour les enfants de moins de 14 ans. Cette échelle d’équivalence (dite de l’OCDE) tient compte des économies d’échelle au sein du ménage.

La dépense de consommation finale des ménages (ou consommation privée) recouvre les dépenses consacrées par les ménages résidents à l'acquisition de biens ou de services utilisés pour la satisfaction directe des besoins individuels.

Les loyers imputés aux ménages propriétaires recouvrent le service de location que se rendent à eux‑mêmes les propriétaires de leur logement : soit les loyers que les propriétaires auraient à payer s'ils étaient locataires du logement qu'ils habitent.

Le niveau de vie usuel est égal au revenu disponible (usuel) du ménage divisé par le nombre d'unités de consommation (UC). Le niveau de vie est donc le même pour tous les individus d'un même ménage.

Si on ordonne une distribution, la médiane partage cette distribution en deux parties d’effectifs égaux. Ainsi, pour une distribution de salaires, 50 % des salaires se situent sous la médiane et 50 % au-dessus. Si on ordonne les personnes selon le niveau de vie de leur ménage, les quintiles sont les valeurs qui partagent cette distribution en cinq parties égales. Les personnes ainsi classées appartiennent à des cinquièmes de niveau de vie : les 20 % les plus modestes constituent le premier cinquième (C1). Par simplification, dans cette publication, les ménages les plus modestes désignent les personnes appartenant aux ménages les plus modestes.

Le revenu disponible net (RDN) inclut notamment les prélèvements directs et les prestations sociales monétaires, ainsi que les revenus d’activité directement reçus par les ménages. À la différence du revenu disponible brut (RDB), il est net de la dépréciation du capital possédé par les ménages. Le RDN correspond au revenu dont disposent les ménages pour consommer et dégager une épargne nette.

Les transferts sociaux en nature correspondent aux biens et services individuels fournis aux ménages gratuitement ou à des prix économiquement non significatifs par les administrations publiques et les institutions sans but lucratif au service des ménages, que ces biens et ces services aient été achetés sur le marché par ces unités ou qu’ils aient été produits sur une base non marchande. Les postes inclus sont : les remboursements de Sécurité sociale, les autres prestations de Sécurité sociale en nature, les prestations d’assistance sociale en nature, et les transferts de biens et services non marchands individuels.

Les dépenses collectives correspondent aux services publics non individualisables. La consommation collective effective (P42) correspond aux biens et services publics pour lesquels on ne peut pas attribuer le bénéfice à un ou des ménages en particulier. Elle profite à la collectivité dans son ensemble ou à de larges pans de la société (défense, police, justice, équipements collectifs, réglementation, etc.). La consommation collective est financée par les administrations publiques (S13).

L’épargne nette correspond aux montants de revenu disponible net (RDN) des ménages qui ne sont pas utilisés en dépense de consommation finale. Le taux d’épargne nette se calcule ainsi en rapportant le RDN des ménages auquel est déduit la consommation finale des ménages au revenu disponible net des ménages. À la différence de l'épargne brute, elle est nette de la dépréciation du capital possédé par les ménages. Dans cette publication, le concept d'épargne conserve les conventions comptables de la base 2014, et en particulier n'intègre pas l'ajustement pour variation des droits à pension (opération D8 en base 2020).

Pour en savoir plus

Retrouvez plus de données en téléchargement.

André M., Buresi G., Martin H., « Comptes nationaux par catégories de ménages en 2022 − Transferts monétaires et services publics augmentent de 16 % le niveau de vie au milieu de l’échelle », Insee Première no 2022, novembre 2024.

André M., Germain J.-M., Sicsic M., « La redistribution élargie, incluant l’ensemble des transferts monétaires et les services publics, améliore le niveau de vie de 57 % des personnes », Insee Analyses no 88, septembre 2023b.

André M., Germain J.-M., Sicsic M., « Comptes nationaux distribués : une nouvelle manière de distribuer la croissance − Une expérience innovante au service du débat public », Courrier des statistiques n° 9, Insee, juin 2023a.

Accardo J., Billot S., « Plus d’épargne chez les plus aisés, plus de dépenses contraintes chez les plus modestes », Insee Première no 1815, septembre 2020.

Accardo J., Billot S., Buron M.-L., « Les revenus, la consommation et l’épargne des ménages par grande catégorie entre 2011 et 2015 », in Tableaux de l’économie française, coll. « Insee Références », juillet 2017.

Accardo J., Bellamy V., Consalès G., Fesseau M., Le Laidier S., Raynaud É., « Les inégalités entre ménages dans les comptes nationaux, une décomposition du compte des ménages », in Tableaux de l’économie française, coll. « Insee Références », édition 2009.