Insee Analyses ·

Septembre 2023 · n° 88

Insee Analyses ·

Septembre 2023 · n° 88 La redistribution élargie, incluant l’ensemble des transferts monétaires et les services

publics, améliore le niveau de vie de 57 %

des personnes

La redistribution élargie, incluant l’ensemble des transferts monétaires et les services

publics, améliore le niveau de vie de 57 %

des personnes

Les impôts, taxes et cotisations sociales financent les retraites, les prestations sociales et les services publics, individualisables – comme l’éducation et la santé – ou collectifs, comme la défense ou la recherche. L’ensemble de ces transferts publics, prélevés sur ou perçus par les ménages, organisent une redistribution dite élargie. Cette redistribution élargie à l’ensemble des services publics et incluant les retraites correspond à un transfert de 500 milliards d’euros (25 % du revenu national net en 2019) et contribue à une réduction significative des inégalités de revenus. À ce titre, en 2019, 57 % des personnes reçoivent plus qu’ils ne versent. Cette part de personnes bénéficiaires nets de la redistribution élargie s’élève à 49 % autour du niveau de vie médian, contre plus de 85 % parmi les 30 % les plus modestes et 13 % parmi les 5 % les plus aisés. Avant transferts, les ménages aisés ont un revenu 18 fois plus élevé que celui des ménages pauvres, contre 1 à 3 après transferts.

La redistribution élargie améliore le niveau de vie de 90 % des individus appartenant à un ménage dont la personne de référence est âgée de 65 ans ou plus ; ils sont les principaux destinataires des dépenses de santé et du système de retraite par répartition. Parmi les 50-59 ans, près de 70 % des individus sont à l’inverse contributeurs nets à la redistribution élargie. En dehors des retraités, les bénéficiaires nets de la redistribution élargie sont surtout les plus modestes, ainsi que les familles avec enfants et les ménages moins diplômés ; pour les ouvriers et les employés, le bilan redistributif est quasi neutre, alors que les cadres, travailleurs indépendants, chefs d’entreprise sont contributeurs nets ainsi que, dans une moindre mesure, les professions intermédiaires. La redistribution réduit également les inégalités entre les habitants de l’agglomération de Paris aux revenus primaires plus élevés et ceux des autres territoires. Les contributeurs nets sont ainsi des ménages actifs, aisés, âgés entre 40 et 60 ans, plutôt cadres ou urbains.

- L’approche élargie de la redistribution intègre l’ensemble des transferts publics, dont une valorisation monétaire des services publics

- Avant transferts, les ménages aisés ont un revenu 18 fois plus élevé que celui des ménages pauvres, contre 1 à 3 après transferts

- 25 % du revenu national est redistribué et 57 % des personnes en sont des bénéficiaires nets

- Les transferts reçus réduisent fortement les inégalités, en raison de l’ampleur des dépenses de santé et d’éducation ainsi que du ciblage des minima sociaux

- Les plus de 60 ans sont les principaux bénéficiaires de la redistribution élargie à l’ensemble des transferts publics

- Les prélèvements représentent plus de 50 % des revenus primaires des ménages de moins de 60 ans, contre moins de 40 % pour les plus de 65 ans

- Les transferts reçus par les ménages sont concentrés sur les ménages de 60 ans ou plus en raison des pensions de retraites et des dépenses de santé

- Les écarts de revenus avant transferts selon le diplôme et l’âge sont fortement atténués par la redistribution élargie

- La redistribution élargie s’opère également en faveur des familles monoparentales, des couples avec trois enfants et des femmes, mais son bilan est plutôt neutre pour les employés et les ouvriers

- Les transferts réduisent les inégalités de revenus entre les habitants de l'agglomération parisienne et les autres unités urbaines

- Encadré - Inégalités avant transferts et traitement des taxes sur les produits

L’approche élargie de la redistribution intègre l’ensemble des transferts publics, dont une valorisation monétaire des services publics

Quel est l’effet des transferts publics sur le niveau de vie ? La méthode usuelle, dite monétaire, pour répondre à cette question consiste à comparer les impôts directs acquittés par les ménages aux prestations en espèces qu’ils reçoivent. En complément, l’Insee développe une approche élargie de la redistribution [André et al., 2023a]. Fondée sur l’idée que tout impôt prélevé a in fine une contrepartie directe ou indirecte pour les ménages, elle intègre la totalité des transferts publics, versés et reçus, et notamment une valorisation monétaire des services publics. Côté prélèvements, outre les impôts directs, elle inclut les autres prélèvements comme les taxes sur les produits et la production ainsi que les cotisations sociales des employeurs et des salariés. Cette approche se fonde sur les comptes nationaux distribués qui répartissent l’intégralité du revenu national entre différentes catégories de ménages.

Le revenu national d’un pays est produit par les différentes unités économiques résidentes : les ménages, les entreprises et les administrations publiques. Ces productions s’agrègent en revenu national net (RNN) une fois déduite la dépréciation du capital liée aux infrastructures, logements et équipements. L’attribution aux ménages de l’ensemble du RNN permet alors d’analyser la réduction des inégalités opérée par les transferts publics [Accardo et al., 2021].

La distribution du revenu avant transferts décrit la répartition du revenu national entre les ménages avant tout mécanisme de redistribution. Le revenu après transferts est celui dont bénéficient les ménages après prise en compte de l’ensemble des transferts publics, qu’il s’agisse de contributions versées par les ménages ou de transferts qu’ils reçoivent. En raison de la prise en compte exhaustive des transferts publics, le total du revenu avant transferts est égal au total du revenu après transferts ; la redistribution se fait entre ménages. La différence entre les revenus avant et après transferts mesure alors la redistribution élargie. Chaque ménage contribue et reçoit différents types de transferts (en espèces, en nature ou collectifs) dont les montants sont répartis à partir de sources microéconomiques détaillées (sources). Ainsi, les ménages ayant un revenu après transferts plus élevé que leur revenu avant transferts sont dits bénéficiaires nets, et contributeurs nets dans le cas contraire.

Cette approche s’appuie sur les recommandations d’un groupe d'experts sur la mesure des inégalités et de la redistribution, initié par l'Insee [Germain et al., 2021], elles-mêmes inspirées de la littérature statistique et économique [Alvaredo et al., 2020 ; Ouvrir dans un nouvel ongletPiketty et al., 2018]. Cette étude s’appuie sur les dernières données disponibles et prolonge sur l’année 2019, les résultats publiés sur l’année 2018 [Accardo et al., 2021]. Elle complète la publication précédente par une estimation fine des bénéficiaires et contributeurs nets de la redistribution élargie, et par la présentation de résultats sur la répartition des revenus et la redistribution élargie selon d’autres dimensions que le niveau de vie : l’âge, le diplôme, la configuration familiale, la profession et la localisation (méthodes).

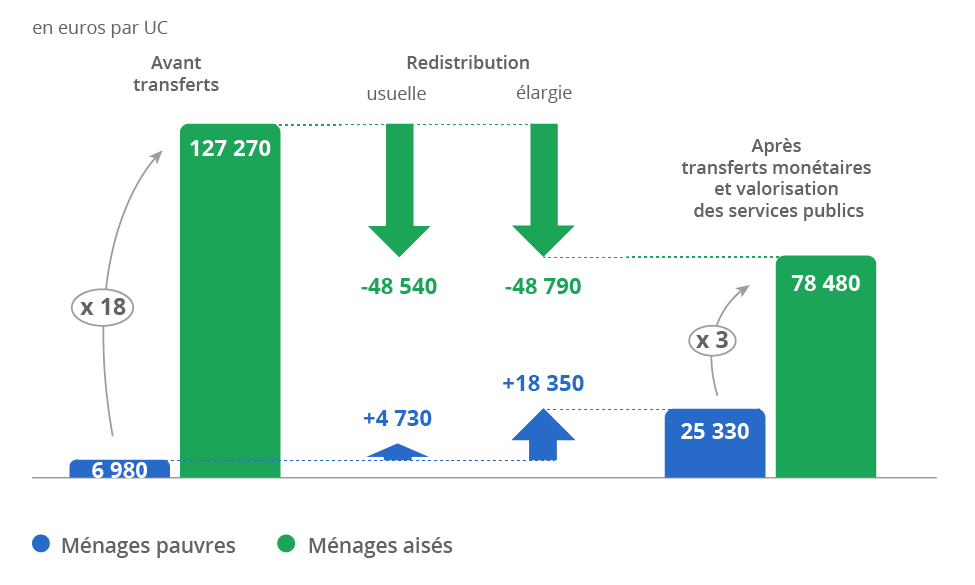

Avant transferts, les ménages aisés ont un revenu 18 fois plus élevé que celui des ménages pauvres, contre 1 à 3 après transferts

Estimé aux prix de base, c’est-à-dire après déduction des taxes sur les produits, au premier chef la taxe sur la valeur ajoutée (TVA) (encadré), et non aux prix de marché comme dans Accardo et al., (2021), le revenu avant transferts en 2019 s’élève à 37 810 euros par unité de consommation (UC) en moyenne (figure 1). La réduction des écarts de revenu après transferts est forte. Ainsi, si l’on se concentre d’abord sur les deux catégories aux extrémités de la distribution des revenus, les ménages aisés, qui représentent 10 % de la population, disposent en moyenne de 127 270 euros par UC de revenu avant transferts, soit 34,4 % du total, contre 6 980 euros par UC pour les ménages pauvres (2,4 % du revenu avant transferts total, 13 % de la population), soit un ratio de 1 à 18 (figure 2). Après redistribution élargie, les premiers bénéficient d’un niveau de vie élargi (revenu après transferts par unité de consommation) de 78 480 euros, contre 25 330 euros pour les ménages pauvres, soit un ratio de 1 à 3.

tableauFigure 1 - Comptes nationaux distribués en 2019 pour la France, par groupe de niveau de vie usuel

| Nature des revenus | Total | Transferts par groupe de niveau de vie (en euros par UC) | |||||

|---|---|---|---|---|---|---|---|

| En milliards | En euros par UC | Ménages pauvres | Ménages modestes | Ménages médians | Ménages plutôt aisés | Ménages aisés | |

| Revenus primaires élargis (RNN)¹ | 2 026,0 | 43 560 | 10 890 | 21 660 | 36 240 | 54 420 | 136 590 |

| Revenu des facteurs | 1 704,3 | 36 640 | 6 620 | 16 390 | 29 520 | 46 060 | 124 790 |

| Revenus salariaux bruts | 1 264,3 | 27 180 | 4 830 | 13 470 | 24 940 | 37 860 | 72 920 |

| Revenus mixtes des indépendants | 112,6 | 2 420 | 470 | 700 | 940 | 2 140 | 13 880 |

| Revenus du patrimoine | 201,2 | 4 320 | 1 260 | 2 040 | 3 280 | 5 090 | 15 160 |

| Profits non distribués | 126,2 | 2 710 | 70 | 170 | 370 | 960 | 22 830 |

| Revenus des APU (aux prix de base) | 54,2 | 1 160 | 360 | 690 | 1 160 | 1 580 | 2 490 |

| Revenus de la propriété et intérêts versés | -17,8 | -380 | -250 | -280 | -330 | -430 | -860 |

| Taxes sur la production | 71,9 | 1 550 | 610 | 970 | 1 490 | 2 000 | 3 340 |

| Revenus avant transferts aux prix de base (A) | 1 758,4 | 37 810 | 6 980 | 17 080 | 30 680 | 47 630 | 127 270 |

| Prélèvements | -1 117,7 | -24 030 | -7 410 | -12 030 | -19 870 | -30 520 | -72 530 |

| Taxes sur les produits et sur la production | -339,5 | -7 300 | -4 520 | -5 550 | -7 050 | -8 790 | -12 650 |

| Impôts sur les revenus et le patrimoine | -313,1 | -6 730 | -680 | -1 710 | -3 920 | -7 710 | -32 600 |

| Cotisations sociales | -465,2 | -10 000 | -2 210 | -4 770 | -8 900 | -14 020 | -27 270 |

| Transferts monétaires | 520,3 | 11 190 | 8 100 | 10 180 | 10 780 | 12 670 | 15 360 |

| Dont : hors retraites | 177,6 | 3 820 | 6 160 | 4 610 | 3 270 | 2 670 | 2 820 |

| Transferts non monétaires | 610,3 | 13 120 | 17 290 | 14 160 | 12 280 | 11 670 | 10 600 |

| Transferts en nature | 415,0 | 8 920 | 12 960 | 10 000 | 8 080 | 7 490 | 6 430 |

| Dépenses collectives | 195,2 | 4 200 | 4 330 | 4 160 | 4 200 | 4 180 | 4 170 |

| Revenus après transferts aux prix de base (B) | 1 758,4 | 37 810 | 25 330 | 29 550 | 33 770 | 40 970 | 78 480 |

| Revenu disponible² | 1 423,3 | 30 600 | 11 710 | 19 840 | 27 070 | 36 370 | 78 730 |

| Transferts nets, en euros par UC (A)-(B) | /// | /// | 18 350 | 12 470 | 3 090 | -6 670 | -48 790 |

| Transferts nets, en milliards d'euros | /// | /// | 110,2 | 157,7 | 37,4 | -73,2 | -232,2 |

| Transferts nets, en part du revenu avant transferts (en %) | /// | /// | 262,8 | 73,0 | 10,1 | -14,0 | -38,3 |

- /// : Absence de résultat dû à la nature des choses.

- 1. L'écart entre le revenu avant transferts aux prix de base et le RNN est constitué des taxes et subventions sur les produits, par exemple la TVA ; il est distribué ici selon la consommation (encadré).

- 2. Des ménages, c'est-à-dire hors administrations publiques (APU) et y compris profits non distribués (voir encadré 3 dans Accardo et al. (2021)) ; net de consommation de capital fixe.

- Note : Ce tableau est également disponible par vingtième de niveau de vie en données complémentaires sur insee.fr.

- Lecture : Les ménages pauvres reçoivent un revenu avant transferts (aux prix de base) de 6 980 euros par unité de consommation (UC) en moyenne, contre 127 270 euros par UC pour les ménages aisés.

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

tableauFigure 2 - Revenus des ménages pauvres et aisés avant et après redistribution élargie

| Revenus et transferts | Ménages pauvres | Ménages aisés |

|---|---|---|

| Avant transferts | 6 980 | 127 270 |

| Transferts nets de la redistribution usuelle | 4 730 | -48 540 |

| Transferts nets de la redistribution élargie | 18 350 | -48 790 |

| Revenus après transferts de la redistribution élargie | 25 330 | 78 480 |

- Note : Les pensions de retraite et les allocations chômage sont incluses dans la redistribution élargie (et non dans les revenus avant transferts). La redistribution usuelle est calculée ici à partir du revenu disponible selon les conventions comptables du secteur des ménages, et intègre également les profits non distribués (voir encadré 3 dans Accardo et al. (2021)).

- Lecture : Le revenu avant transferts (aux prix de base) des ménages aisés est 18 fois supérieur à celui des ménages pauvres, contre trois fois après l’effet de la redistribution élargie liée à l’ensemble des transferts publics.

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

graphiqueFigure 2 - Revenus des ménages pauvres et aisés avant et après redistribution élargie

- Note : Les pensions de retraite et les allocations chômage sont incluses dans la redistribution élargie (et non dans les revenus avant transferts). La redistribution usuelle est calculée ici à partir du revenu disponible selon les conventions comptables du secteur des ménages, et intègre également les profits non distribués (voir encadré 3 dans Accardo et al. (2021)).

- Lecture : Le revenu avant transferts (aux prix de base) des ménages aisés est 18 fois supérieur à celui des ménages pauvres, contre trois fois après l’effet de la redistribution élargie liée à l’ensemble des transferts publics.

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

Cette réduction des inégalités transite par deux canaux principaux. D’une part, des prélèvements retirent 72 530 euros par UC au revenu des ménages aisés, contre 7 410 euros pour les ménages pauvres. D’autre part, les ménages reçoivent des transferts, dont les montants hors retraites diminuent avec le revenu, à hauteur de 23 450 euros par UC pour les ménages pauvres et de 13 420 euros par UC pour les ménages aisés.

25 % du revenu national est redistribué et 57 % des personnes en sont des bénéficiaires nets

Les ménages contributeurs nets s’acquittent d’un montant total net de 500,2 milliards d'euros, qui correspond également au total reçu par les ménages bénéficiaires nets, la redistribution élargie étant par construction exhaustive. Ainsi, 24,7 % du revenu national net de l’année 2019 est redistribué entre les contributeurs nets et les bénéficiaires nets. Plus de 95 % des personnes parmi les 15 % les plus modestes sont bénéficiaires nets de la redistribution élargie, contre 13 % parmi les 5 % les plus aisés (figure 3). Cette part de bénéficiaires nets est égale à 57 % sur l’ensemble de la population. Parmi les ménages médians, 49 % des personnes sont bénéficiaires nets de la redistribution élargie. Le revenu avant transferts de l’ensemble des contributeurs nets est en moyenne annuelle de 75 250 euros par UC, versant en solde net 36 % de leur revenu avant transferts, contre 14 470 euros pour l’ensemble des bénéficiaires nets, recevant en solde net 135 % de leur revenu avant transferts.

tableauFigure 3 - Effet net moyen de la redistribution élargie en 2019 selon le niveau de vie usuel

| Type de redistribution | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Inf. P5 | P5 à P10 | P10 à P15 | P15 à P20 | P20 à P25 | P25 à P30 | P30 à P35 | P35 à P40 | P40 à P45 | P45 à P50 | P50 à P55 | P55 à P60 | P60 à P65 | P65 à P70 | P70 à P75 | P75 à P80 | P80 à P85 | P85 à P90 | P90 à P95 | Sup. P95 | |

| V1 | V2 | V3 | V4 | V5 | V6 | V7 | V8 | V9 | V10 | V11 | V12 | V13 | V14 | V15 | V16 | V17 | V18 | V19 | V20 | |

| Redistribution élargie (prix de marché) | 98 | 98 | 98 | 96 | 91 | 85 | 77 | 68 | 59 | 54 | 49 | 44 | 38 | 35 | 33 | 29 | 29 | 27 | 23 | 13 |

| Redistribution usuelle | 94 | 89 | 84 | 73 | 64 | 48 | 38 | 32 | 26 | 23 | 17 | 14 | 7 | 5 | 4 | 3 | 2 | 2 | 1 | 0 |

| Redistribution élargie | 98 | 98 | 98 | 96 | 91 | 85 | 77 | 68 | 59 | 54 | 49 | 44 | 38 | 35 | 33 | 29 | 29 | 27 | 23 | 13 |

| Redistribution sans revenus différés | 99 | 100 | 100 | 99 | 99 | 97 | 95 | 90 | 81 | 77 | 67 | 59 | 50 | 39 | 31 | 18 | 12 | 6 | 3 | 1 |

- Notes : Les pensions de retraite et les allocations chômage sont incluses dans la redistribution élargie (et non dans les revenus avant transferts). La redistribution sans revenus différés intègre les pensions de retraites et les allocations chômage ainsi que les cotisations qui les financent dans le revenu primaire avant redistribution.

- Lecture : Parmi les 5 % les plus modestes (premier vingtième de niveau de vie usuel), 98 % sont bénéficiaires nets de la redistribution élargie et 94 % sont bénéficiaires de la redistribution usuelle.

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

graphiqueFigure 3 - Effet net moyen de la redistribution élargie en 2019 selon le niveau de vie usuel

- Notes : Les pensions de retraite et les allocations chômage sont incluses dans la redistribution élargie (et non dans les revenus avant transferts). La redistribution sans revenus différés intègre les pensions de retraites et les allocations chômage ainsi que les cotisations qui les financent dans le revenu primaire avant redistribution.

- Lecture : Parmi les 5 % les plus modestes (premier vingtième de niveau de vie usuel), 98 % sont bénéficiaires nets de la redistribution élargie et 94 % sont bénéficiaires de la redistribution usuelle.

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

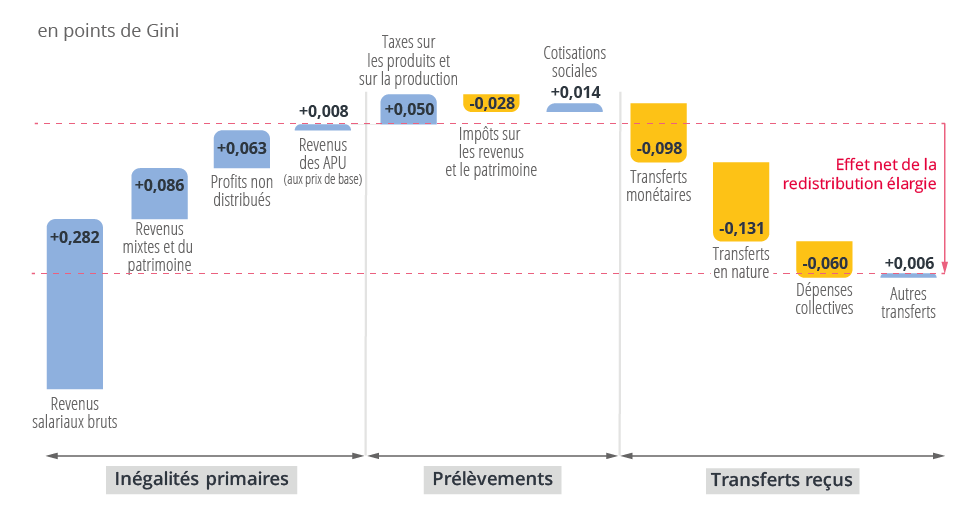

Les transferts reçus réduisent fortement les inégalités, en raison de l’ampleur des dépenses de santé et d’éducation ainsi que du ciblage des minima sociaux

L’impact sur la réduction des inégalités peut ainsi se mesurer en décomposant l’indice de Gini (figure 4) par type de revenus et de transferts. Sur une échelle de 0 – pas d'inégalité – à 1 – tous les revenus détenus par un seul individu –, les inégalités primaires s’élèvent à 0,441 en classant les individus selon la variable de niveau de vie usuel. Elles s’expliquent à 64 % par les inégalités de salaires (0,282 point de Gini) et à 34 % par les revenus du patrimoine, des indépendants et des entreprises (0,149 point de Gini), dont 20 % par les revenus versés et 14 % par les profits non distribués. En supposant que les profits non distribués suivent le profil des dividendes perçus par les ménages, ceux-ci bénéficient à hauteur de 78 % aux 5 % les plus aisés et de 3 % pour les 50 % les plus modestes, contre respectivement 16 % et 23 % pour les salaires.

tableauFigure 4 - Décomposition des inégalités primaires en 2019 et des contributions à leur réduction, en points d'indicateur de pseudo-Gini

| Revenus et transferts | Contribution à la réduction des inégalités |

|---|---|

| Revenus salariaux bruts | 0,282 |

| Revenus mixtes et du patrimoine | 0,086 |

| Profits non distribués | 0,063 |

| Revenus des APU (aux prix de base) | 0,008 |

| Taxes sur les produits et sur la production | 0,050 |

| Impôts sur les revenus et le patrimoine | -0,028 |

| Cotisations sociales | 0,014 |

| Transferts monétaires | -0,098 |

| Transferts en nature | -0,131 |

| Dépenses collectives | -0,060 |

| Autres transferts | 0,006 |

- Note : Les pensions de retraite et les allocations chômage sont incluses dans la redistribution élargie (et non dans les revenus avant transferts).

- Lecture : La contribution à la réduction des inégalités des transferts en nature s'élève à 0,131 point de Gini.

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

graphiqueFigure 4 - Décomposition des inégalités primaires en 2019 et des contributions à leur réduction, en points d'indicateur de pseudo-Gini

- Note : Les pensions de retraite et les allocations chômage sont incluses dans la redistribution élargie (et non dans les revenus avant transferts).

- Lecture : La contribution à la réduction des inégalités des transferts en nature s'élève à 0,131 point de Gini.

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

Comme en 2018 [Accardo et al., 2021], les transferts publics réduisent fortement les inégalités primaires en 2019. Après transferts, les inégalités mesurées aux prix de base selon l’indice de pseudo-Gini s’élèvent à 0,188, soit une réduction de 0,253 point de Gini. La réduction des inégalités est portée principalement par les transferts en nature à hauteur de 53 % de la réduction, notamment en raison des dépenses de santé et d’éducation, et par les prestations monétaires (40 %). Compte tenu des hypothèses adoptées pour les répartir, les prélèvements augmentent légèrement les inégalités : l’effet de la dégressivité des taxes sur les produits et sur la production (+20 %) n’est pas compensé totalement par l’effet progressif des impôts sur le revenu et le patrimoine (-11 %) et les cotisations sociales augmentent également légèrement les inégalités (+5 %) sur l’ensemble de la population. La mesure des inégalités selon d’autres indicateurs que l’indice de Gini conduit à des résultats qualitativement similaires.

Les prestations sociales en espèces jouent un rôle significatif dans la réduction de la pauvreté. Contrairement aux pensions de retraites et aux autres revenus de remplacement, les minima sociaux et allocations logement sont en effet ciblés sur les 30 % des personnes les plus modestes et décroissent fortement avec les revenus. Les 30 % les plus aisés reçoivent quant à eux 45 % des pensions de retraite. Les transferts en nature sont moins ciblés sur les plus modestes que ne le sont les prestations monétaires (hors retraites), mais représentent un montant total 2,3 fois plus élevé. Constitués aux trois quarts des dépenses de santé et d’éducation, ils décroissent légèrement avec le niveau de vie. Ceci s’explique notamment par des montants plus importants de remboursements de santé en direction des plus modestes, liés à un état de santé plus dégradé de cette partie de la population [Ouvrir dans un nouvel ongletFouquet, Pollak, 2022]. Enfin, les services publics non individualisables présentent quant à eux un profil quasi forfaitaire [Accardo et al., 2021] ; des hypothèses différentes concernant la distribution des dépenses collectives non localisables les feraient augmenter légèrement pour les plus aisés, mais conduiraient à des résultats proches (méthodes).

Rapportés aux revenus avant transferts augmentés des prestations monétaires et pris dans leur ensemble, les prélèvements sont légèrement dégressifs aux extrémités de la distribution des niveaux de vie ; c’est-à-dire qu’ils sont relativement moins élevés pour les ménages les plus aisés et plus élevés pour les ménages les plus modestes. En 2019 comme en 2018, entre ces extrémités, le taux de prélèvements ainsi calculé varie peu, autour d’une valeur de 55 %. Les impôts sur le revenu et sur le patrimoine suivent un profil progressif [Accardo et al., 2021]. En revanche, les taxes sur les produits (taxe sur la valeur ajoutée, accises sur l'alcool, le tabac et les carburants) représentent une part plus élevée pour les ménages les plus modestes. L’effet régressif de la taxation indirecte l’emporte pour les plus modestes, puis s’équilibre avec l’effet progressif de l’imposition directe. Pour les 10 % les plus aisés, le profil des prélèvements décroît en part du revenu, principalement en raison d’une hausse de l’épargne, qui n’est pas imposée au moment de sa constitution, et secondairement, sous l’effet de la baisse des cotisations sociales [Ouvrir dans un nouvel ongletAndré, 2022]. Ces constats sont cependant à considérer avec prudence car les revenus et la consommation sont mesurés avec plus d’incertitudes aux extrémités et leur ampleur dépend de la notion de revenu utilisé.

Les plus de 60 ans sont les principaux bénéficiaires de la redistribution élargie à l’ensemble des transferts publics

Les revenus primaires évoluent en fonction de l’âge, par exemple avec des revenus du patrimoine plus élevés à la suite de périodes d’accumulation ou d’investissement. Les transferts reçus s’adaptent également aux différentes étapes de la vie, de la naissance d’un enfant au système de retraite par répartition.

Le profil des revenus avant transferts varie ainsi fortement en fonction de l'âge de la personne de référence du ménage : croissant jusqu'à 60 ans, puis décroissant au-delà (figure 5). En début de vie active, le revenu avant transferts est majoritairement composé de salaires, puis la part des revenus du capital et des revenus mixtes des indépendants augmente avec l’âge.

tableauFigure 5 - Distribution du revenu avant et après transferts, selon l’âge

| Type de revenu | Âge, en années | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 18-24 | 25-29 | 30-34 | 35-39 | 40-44 | 45-49 | 50-54 | 55-59 | 60-64 | 65-69 | 70-75 | 75-79 | 80 ou plus | |

| Revenu avant transferts | 18 180 | 34 840 | 39 990 | 43 800 | 46 140 | 47 290 | 53 320 | 60 810 | 39 520 | 18 880 | 15 510 | 12 840 | 13 010 |

| Revenu après transferts | 21 150 | 28 150 | 34 080 | 38 560 | 40 300 | 39 220 | 39 640 | 42 230 | 38 980 | 36 930 | 37 350 | 38 010 | 39 680 |

| Revenu disponible | 15 120 | 23 110 | 25 410 | 26 550 | 26 990 | 27 390 | 29 420 | 33 440 | 30 990 | 27 300 | 26 700 | 25 490 | 24 760 |

- Notes : Âge de la personne de référence du ménage. Les pensions de retraite et les allocations chômage sont incluses dans la redistribution élargie (et non dans les revenus avant transferts). Le revenu après transferts ajoute au revenu disponible les transferts en nature et les dépenses collectives.

- Lecture : Le revenu avant transferts des 55-59 ans est de 60 810 euros par unité de consommation (UC).

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

graphiqueFigure 5 - Distribution du revenu avant et après transferts, selon l’âge

- Notes : Âge de la personne de référence du ménage. Les pensions de retraite et les allocations chômage sont incluses dans la redistribution élargie (et non dans les revenus avant transferts). Le revenu après transferts ajoute au revenu disponible les transferts en nature et les dépenses collectives.

- Lecture : Le revenu avant transferts des 55-59 ans est de 60 810 euros par unité de consommation (UC).

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

Après redistribution élargie, le profil de revenu après transferts est ascendant jusqu'à 40 ans puis quasi stable pour les classes d’âge au-delà. La redistribution élargie est majoritairement ciblée vers les plus de 65 ans, bénéficiaires nets à plus de 90 % en raison notamment du système de retraite par répartition.

Ainsi, la baisse du revenu avant transferts après 65 ans est quasi compensée par les pensions de retraite. À l’inverse, plus de la moitié des moins de 60 ans sont contributeurs nets de la redistribution élargie. Parmi les 50-59 ans, près de 70 % des individus sont contributeurs nets ; cette part s’élève à 58 % entre 25 et 29 ans. En considérant les retraites comme des revenus différés et donc interprétés comme un revenu primaire, et en retirant les prélèvements versés pour financer ces pensions, le profil redistributif des transferts en fonction de l’âge est mécaniquement moins prononcé [André et al., 2023b].

Le profil du niveau de vie usuel en fonction de l’âge est similaire à celui du revenu après transferts de la redistribution élargie ; son niveau est mécaniquement moins élevé en moyenne. Avec l’approche monétaire de la redistribution, c’est-à-dire mesurée par le niveau de vie usuel, seuls les 18-24 ans et les 65 ans ou plus affichent une proportion de bénéficiaires nets supérieure à 50 %. Néanmoins, les transferts que ces derniers reçoivent en moyenne individuellement, nets de leurs contributions, ont diminué significativement au cours de la dernière décennie [Ouvrir dans un nouvel ongletCusset et al., 2021].

Les prélèvements représentent plus de 50 % des revenus primaires des ménages de moins de 60 ans, contre moins de 40 % pour les plus de 65 ans

Le profil des prélèvements rapportés aux revenus avant transferts augmentés des prestations monétaires varie peu jusqu’à 54 ans et diminue aux âges plus élevés. Pour les tranches d'âge actif, ce taux de prélèvements s’élève à 53 % entre 25 et 54 ans. La diminution est nette à partir de 65 ans, avec un taux de 40 % pour les 65-69 ans et de 36 % pour les plus de 80 ans (figure 6). Ceci s’explique par l’absence de cotisations sociales sur les ressources des personnes âgées, principalement composées de revenus du patrimoine et de pensions de retraite. Le profil des autres prélèvements selon l’âge varie peu autour d’une valeur moyenne de 31 %. En outre, les ménages de moins de 29 ans ont des revenus moyens plus faibles que les autres tranches d’âge actif, mais des taux de prélèvements similaires à ceux des autres catégories d’âge actif.

tableauFigure 6 - Prélèvements en part du revenu avant transferts augmenté des prestations en 2019, selon l'âge

| Type de prélèvements | Âge, en années | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 18-24 | 25-29 | 30-34 | 35-39 | 40-44 | 45-49 | 50-54 | 55-59 | 60-64 | 65-69 | 70-75 | 75-79 | 80 ou plus | |

| Taxes sur les produits | 20,2 | 14,1 | 12,7 | 12,0 | 11,6 | 11,4 | 10,5 | 9,4 | 10,6 | 12,9 | 13,1 | 13,7 | 13,7 |

| Taxes sur la production et impôt sur les sociétés | 1,8 | 2,2 | 2,7 | 2,8 | 2,9 | 2,9 | 2,8 | 2,9 | 3,3 | 4,0 | 4,2 | 4,6 | 4,7 |

| Impôts sur les revenus et le patrimoine | 8,9 | 10,3 | 10,2 | 11,4 | 12,3 | 12,8 | 14,8 | 16,1 | 15,7 | 15,5 | 17,0 | 14,6 | 13,6 |

| Cotisations sociales | 23,2 | 26,7 | 26,9 | 26,4 | 26,6 | 26,0 | 25,2 | 23,2 | 17,3 | 7,9 | 4,0 | 3,9 | 3,7 |

- Note : Âge de la personne de référence du ménage. Les pensions de retraite et les allocations chômage sont incluses dans la redistribution élargie (et non dans les revenus avant transferts). Ces résultats sont également disponibles par vingtième de niveau de vie en données complémentaires sur insee.fr.

- Lecture : Le taux de cotisation sociale des 55-59 ans est de 23,2 %, rapporté au revenu avant transferts augmenté des prestations monétaires.

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

graphiqueFigure 6 - Prélèvements en part du revenu avant transferts augmenté des prestations en 2019, selon l'âge

- Note : Âge de la personne de référence du ménage. Les pensions de retraite et les allocations chômage sont incluses dans la redistribution élargie (et non dans les revenus avant transferts). Ces résultats sont également disponibles par vingtième de niveau de vie en données complémentaires sur insee.fr.

- Lecture : Le taux de cotisation sociale des 55-59 ans est de 23,2 %, rapporté au revenu avant transferts augmenté des prestations monétaires.

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

Les transferts reçus par les ménages sont concentrés sur les ménages de 60 ans ou plus en raison des pensions de retraites et des dépenses de santé

L’ensemble des transferts reçus, qu’ils soient en espèces ou en nature, varient en fonction de l'âge. Ils s’élèvent en moyenne à 14 350 euros par UC pour les 18-24 ans, contre plus de 25 900 euros par UC pour les 60 ans ou plus (figure 7). La concentration du système de retraites et des dépenses de santé vers les ménages les plus âgés explique ces variations. En effet, les remboursements de santé augmentent tout au long de la vie, à partir de 1 750 euros par UC par an pour les 18-24 ans, jusqu'à 4 300 euros par UC pour les 60-64 ans et jusqu'à 10 420 euros par UC pour les 80 ans ou plus. Les dépenses de santé sont très inégalement réparties en fonction de l’âge ; les ménages de 60 ans (29 % de la population) en reçoivent 61 % et les ménages de 70 ans (15 % de la population) 40 %.

tableauFigure 7 - Transferts moyens reçus en 2019 par les ménages, selon l’âge

| Type de transferts | Âge, en années | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 18-24 | 25-29 | 30-34 | 35-39 | 40-44 | 45-49 | 50-54 | 55-59 | 60-64 | 65-69 | 70-75 | 75-79 | 80 ou plus | |

| Chômage et revenus de remplacement | 1 510 | 1 880 | 2 040 | 2 080 | 1 920 | 2 150 | 2 590 | 3 810 | 3 310 | 780 | 380 | 180 | 250 |

| Retraites | 210 | 80 | 120 | 70 | 150 | 250 | 540 | 1 750 | 11 460 | 22 320 | 25 300 | 24 530 | 23 220 |

| Prestations sociales monétaires | 1 530 | 1 690 | 2 260 | 2 500 | 2 580 | 2 160 | 1 620 | 1 200 | 1 250 | 1 370 | 1 320 | 1 430 | 1 470 |

| Santé | 1 750 | 1 720 | 1 790 | 1 920 | 2 360 | 2 340 | 3 040 | 2 900 | 4 300 | 6 350 | 6 770 | 8 890 | 10 420 |

| Éducation | 2 750 | 1 330 | 2 200 | 3 810 | 4 950 | 4 750 | 3 350 | 1 690 | 640 | 240 | 90 | 50 | 10 |

| Autres transferts en nature individualisables | 2 910 | 3 060 | 4 330 | 4 850 | 4 450 | 3 390 | 2 210 | 1 420 | 1 180 | 1 070 | 1 010 | 1 200 | 1 830 |

| Dépenses collectives | 3 690 | 4 040 | 4 650 | 5 010 | 4 940 | 4 630 | 4 290 | 3 990 | 3 770 | 3 650 | 3 590 | 3 560 | 3 390 |

- Notes : Âge de la personne de référence du ménage. Ces résultats sont également disponibles par vingtième de niveau de vie en données complémentaires sur insee.fr.

- Lecture : Le montant de transferts liés à la santé versé aux 55-59 ans est de 2 900 euros par unité de consommation (UC).

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

graphiqueFigure 7 - Transferts moyens reçus en 2019 par les ménages, selon l’âge

- Notes : Âge de la personne de référence du ménage. Ces résultats sont également disponibles par vingtième de niveau de vie en données complémentaires sur insee.fr.

- Lecture : Le montant de transferts liés à la santé versé aux 55-59 ans est de 2 900 euros par unité de consommation (UC).

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

À l’inverse, les dépenses d’éducation sont concentrées en direction des ménages dont la personne de référence est âgée de 18 à 49 ans. Elles s’élèvent en moyenne à 4 950 euros par UC pour les 40-44 ans, auxquels s’ajoutent les prestations familiales concentrées entre 25 et 49 ans. Au total, le montant des transferts reçus hors retraites atteint un pic à 21 200 euros pour les 40-44 ans et un creux entre 60 et 74 ans.

Les écarts de revenus avant transferts selon le diplôme et l’âge sont fortement atténués par la redistribution élargie

Les écarts de revenus avant transferts selon le diplôme de la personne de référence du ménage sont élevés et s’accentuent avec l’âge (figure 8). Pour les titulaires d’un diplôme bac+3 ou plus, le revenu avant transferts moyen s’élève à 41 270 euros par UC dans la tranche d'âge 18-29 ans pour atteindre 105 840 euros par UC entre 50 et 64 ans. En outre, l’écart des revenus avant transferts selon le diplôme s’accroît jusqu’à 65 ans. Pour les non-diplômés, le revenu avant transferts passe de 15 580 euros par UC dans la tranche d'âge 18-29 ans, à 30 440 euros par UC pour les 50-64 ans. Les inégalités de revenus primaires selon le niveau de diplôme sont les plus accentuées pour les plus de 65 ans, avec un rapport de 3,6 entre les moins diplômés et les plus diplômés, contre 2,6 entre 18 et 29 ans.

tableauFigure 8 - Distribution du revenu avant transferts selon l'âge et le diplôme de la personne de référence

| Niveau de diplôme | Revenu avant transferts (prix de base) | ||||

|---|---|---|---|---|---|

| Âge, en années | |||||

| 18-29 | 30-39 | 40-49 | 50-64 | 65 ou plus | |

| Brevet ou moins | 15 580 | 20 600 | 25 660 | 30 440 | 10 460 |

| CAP/BEP | 23 690 | 27 360 | 34 590 | 39 650 | 11 790 |

| Baccalauréat | 28 470 | 38 240 | 39 450 | 48 530 | 18 200 |

| Bac+2 | 35 630 | 49 380 | 52 190 | 66 960 | 15 570 |

| Bac+3 ou plus | 41 270 | 65 930 | 77 230 | 105 840 | 37 950 |

- Note : Âge et diplôme de la personne de référence du ménage. Le diplôme n'est pas renseigné pour 1,35 % des personnes, celles-ci ne sont pas représentées dans les graphiques.

- Lecture : Le revenu des titulaires d’un diplôme de niveau bac+3 ou plus âgés de 50 à 64 ans est de 105 840 euros par unité de consommation (UC) avant transferts.

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

graphiqueFigure 8 - Distribution du revenu avant transferts selon l'âge et le diplôme de la personne de référence

- Note : Âge et diplôme de la personne de référence du ménage. Le diplôme n'est pas renseigné pour 1,35 % des personnes, celles-ci ne sont pas représentées dans les graphiques.

- Lecture : Le revenu des titulaires d’un diplôme de niveau bac+3 ou plus âgés de 50 à 64 ans est de 105 840 euros par unité de consommation (UC) avant transferts.

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

Dans toutes les catégories d’âge, les transferts publics réduisent nettement les écarts entre les niveaux de diplôme. Le revenu après transferts des plus diplômés est 1,4 fois plus élevé que celui des non-diplômés dans la tranche d'âge des 30-39 ans, contre 3,2 pour le revenu avant transferts. Pour la tranche d’âge 50-64 ans, ce rapport s'élève à 1,9 après transferts, contre 3,5 en revenu avant transferts. Par ailleurs, l'écart de revenus après transferts entre les deux catégories d'âge actif 18-29 ans et 50-64 ans s’élève à 24 % pour les non-diplômés, contre 98 % pour les plus diplômés. En moyenne, les non-diplômés sont bénéficiaires nets de la redistribution élargie à hauteur de 14 960 euros par UC en moyenne par an et les plus diplômés sont contributeurs nets de 22 050 euros par UC en moyenne.

La redistribution élargie s’opère également en faveur des familles monoparentales, des couples avec trois enfants et des femmes, mais son bilan est plutôt neutre pour les employés et les ouvriers

Les inégalités et la redistribution élargie peuvent être examinées sous d’autres angles. De nombreux transferts, tels que les minima sociaux, les allocations familiales, l'impôt sur le revenu, sont par exemple modulés selon la composition familiale du ménage. Cette dernière évolue avec l'âge et joue également un rôle clé sur les inégalités primaires de revenus par les mises en couple, les désunions ou la présence d’enfants dans le ménage.

Parmi les différentes configurations familiales, les familles monoparentales ont les revenus par UC avant transferts les plus faibles, avec 25 140 euros par UC (figure 9) ; la différence est marquée entre les femmes (22 500 euros par UC) et les hommes (38 700 euros par UC) dans cette configuration. Les transferts non monétaires contribuent fortement au rapprochement des niveaux de vie selon la configuration familiale, notamment en raison des dépenses d’éducation.

tableauFigure 9 - Comptes nationaux distribués pour la France en 2019, selon différentes catégories

| Âge | 18-29 ans | 30-39 ans | 40-49 ans | 50-64 ans | 65 ans ou plus |

|---|---|---|---|---|---|

| Part dans la population (en %) | 7,5 | 19,4 | 24,6 | 26,5 | 21,9 |

| Revenu avant transferts | 29 840 | 42 050 | 46 750 | 51 730 | 15 290 |

| Prélèvements | -17 920 | -24 570 | -27 450 | -30 920 | -15 400 |

| Transferts monétaires | 3 670 | 4 740 | 4 820 | 8 950 | 25 340 |

| Transferts non monétaires | 10 430 | 14 390 | 15 860 | 11 070 | 13 030 |

| Revenu après transferts | 26 050 | 36 500 | 39 730 | 40 290 | 38 030 |

| Revenu disponible | 20 570 | 27 770 | 29 820 | 35 660 | 30 800 |

| Diplôme | Brevet ou sans diplôme |

CAP, BEP | Baccalauréat | Bac+2 | Bac+3 ou plus |

| Part dans la population (en %) | 25,9 | 26,3 | 16,0 | 12,0 | 19,7 |

| Revenu avant transferts | 18 920 | 29 410 | 35 970 | 49 030 | 71 050 |

| Prélèvements | -14 160 | -19 040 | -22 640 | -29 420 | -42 930 |

| Transferts monétaires | 14 180 | 10 850 | 9 880 | 8 810 | 10 010 |

| Transferts non monétaires | 14 960 | 12 950 | 12 620 | 12 320 | 11 780 |

| Revenu après transferts | 33 880 | 34 090 | 35 640 | 40 310 | 49 000 |

| Revenu disponible | 23 920 | 26 630 | 28 850 | 34 450 | 44 790 |

| Couples et adultes selon le sexe et la parentalité |

Femmes sans enfant |

Hommes sans enfant |

Femmes avec enfants |

Hommes avec enfants |

Couples |

| Part dans la population (en %) | 9,3 | 7,2 | 8,9 | 1,7 | 68,7 |

| Revenu avant transferts | 22 640 | 32 860 | 22 500 | 38 700 | 44 400 |

| Prélèvements | -16 770 | -21 500 | -15 220 | -22 800 | -27 520 |

| Transferts monétaires | 15 440 | 11 500 | 7 240 | 6 930 | 10 920 |

| Transferts non monétaires | 9 120 | 8 990 | 17 630 | 16 950 | 14 130 |

| Revenu après transferts | 30 150 | 31 450 | 32 280 | 39 590 | 41 590 |

| Revenu disponible | 26 280 | 28 110 | 19 500 | 28 560 | 33 740 |

| Configuration familiale | Familles monoparentales |

Adultes seuls sans enfant |

Couples 1 ou 2 enfants |

Couples 3 enfants ou plus |

Couples sans enfant |

| Part dans la population (en %) | 10,7 | 16,6 | 32,2 | 12,3 | 24,2 |

| Revenu avant transferts | 25 140 | 27 090 | 53 480 | 38 750 | 36 900 |

| Prélèvements | -16 460 | -18 830 | -30 910 | -22 890 | -25 610 |

| Transferts monétaires | 7 190 | 13 730 | 5 080 | 6 000 | 18 720 |

| Transferts non monétaires | 17 520 | 9 060 | 14 150 | 22 120 | 11 330 |

| Revenu après transferts | 33 470 | 30 720 | 41 480 | 43 970 | 40 880 |

| Revenu disponible | 20 970 | 27 070 | 33 610 | 27 350 | 36 100 |

| Catégorie socioprofessionnelle | Cadres, indépendants, chefs d’entreprise |

Professions intermédiaires |

Employés | Ouvriers | Retraités |

| Part dans la population (en %) | 22,56 | 15,70 | 11,03 | 18,73 | 29,48 |

| Revenu avant transferts | 80 580 | 48 390 | 30 690 | 30 310 | 14 300 |

| Prélèvements | -45 340 | -28 240 | -19 170 | -18 250 | -14 310 |

| Transferts monétaires | 4 870 | 4 010 | 5 180 | 5 000 | 23 190 |

| Transferts non monétaires | 12 420 | 12 490 | 14 290 | 13 450 | 13 010 |

| Revenu après transferts | 51 570 | 36 370 | 30 970 | 30 620 | 36 060 |

| Revenu disponible | 46 770 | 29 950 | 21 850 | 22 360 | 28 540 |

| Tranche d'unité urbaine | Hors unités urbaines |

5 000 à 20 000 hab. |

20 000 à 200 000 hab. |

200 000 à 2 000 000 hab. |

Agglom. de Paris |

| Part dans la population (en %) | 23,92 | 17,37 | 16,71 | 25,19 | 16,79 |

| Revenu avant transferts | 34 930 | 34 390 | 31 300 | 36 670 | 54 070 |

| Prélèvements | -22 290 | -21 930 | -20 810 | -23 460 | -32 980 |

| Transferts monétaires | 10 890 | 11 430 | 12 120 | 11 110 | 10 490 |

| Transferts non monétaires | 12 750 | 13 370 | 13 860 | 13 120 | 12 610 |

| Revenu après transferts | 36 090 | 37 060 | 36 270 | 37 170 | 43 630 |

| Revenu disponible | 29 630 | 29 490 | 27 960 | 29 880 | 37 040 |

- Notes : Âge, diplôme et CSP de la personne de référence du ménage. Les pensions de retraite et les allocations chômage sont incluses dans la redistribution élargie (et non dans les revenus avant transferts).

- Lecture : Les femmes sans enfant reçoivent en moyenne 22 640 euros par unité de consommation (UC) de revenu avant transferts et 30 150 euros par UC de revenu après transferts.

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

En considérant à la fois le sexe et la vie en couple, les principaux bénéficiaires de la redistribution élargie sont les femmes vivant seules sans enfant (9 % de la population). Le solde entre les prestations qu'elles perçoivent en nature ou en espèces et les impôts dont elles s’acquittent est de 47 milliards d'euros. De même, les femmes sans conjoint avec enfants (9 % de la population) sont bénéficiaires nets à hauteur de 37 milliards d’euros. Avec ou sans enfant, les femmes sans conjoint ont des revenus avant transferts plus faibles. Les principaux contributeurs sont les couples (69 % de la population), à hauteur de 82 milliards d’euros, alors que le bilan redistributif pour les hommes sans conjoint, avec ou sans enfant, est globalement neutre.

La redistribution peut aussi se mesurer selon la catégorie socioprofessionnelle de la personne de référence du ménage. Le revenu avant transferts des cadres, travailleurs indépendants et chefs d’entreprise est en moyenne 2,7 fois plus élevé que celui des ouvriers, contre 1,7 après transferts. Les employés ont des revenus avant et après transferts moyens proches de ceux des ouvriers autour de 30 800 euros par UC. En outre, les prélèvements et transferts reçus s’équilibrent presque pour ces deux catégories socioprofessionnelles. Les retraités sont la seule catégorie bénéficiant en moyenne de la redistribution élargie.

Les transferts réduisent les inégalités de revenus entre les habitants de l'agglomération parisienne et les autres unités urbaines

Les revenus avant transferts varient peu selon la densité de l’unité urbaine (entre 31 300 et 36 670 euros par UC) ; l’unité urbaine de Paris fait exception avec des revenus qui sont environ moitié plus élevés (54 070 euros par UC).

Sans tenir compte des différences locales de prix, la redistribution réduit les différences de revenu entre les tranches d’unité urbaine. Après transferts, le revenu reste peu différencié entre les catégories de communes, en dehors de l’unité urbaine de Paris, où il est entre 15 % et 20 % plus élevé. En moyenne, les résidents de l’aire urbaine de Paris sont les seuls contributeurs nets à la redistribution élargie. La redistribution a un bilan globalement neutre pour les autres métropoles de plus de 200 000 habitants : leurs habitants versent autant qu’ils reçoivent de transferts. Les personnes des communes hors des unités urbaines et des communes des unités urbaines entre 20 000 et 200 000 habitants sont bénéficiaires nettes de la redistribution élargie. Ces résultats sont en partie liés à l’âge des personnes vivant dans les territoires. Les plus âgés sont en effet sous-représentés dans l'agglomération parisienne et dans une moindre mesure dans les grandes unités urbaines, au profit de zones moins denses et notamment des villes moyennes (de 20 000 à 200 000 habitants), qui bénéficient ainsi le plus de la redistribution élargie, par le biais de la santé et des retraites.

La différence entre les tailles d’unités urbaines est particulièrement marquée au sein de la catégorie des ménages plutôt aisés : les ménages des communes hors unités urbaines, des petites unités urbaines et des grandes métropoles sont en moyenne contributeurs nets à la redistribution élargie, alors que ceux des unités urbaines entre 20 000 et 200 000 habitants sont neutres en moyenne. Pour les ménages pauvres ou modestes, les profils avant et après transferts sont similaires entre les différentes tailles d’unités urbaines, en raison notamment de prélèvements et des transferts reçus d’une ampleur comparable [Ouvrir dans un nouvel ongletAndré, 2022].

Encadré - Inégalités avant transferts et traitement des taxes sur les produits

En 2019, le revenu national net français est égal à 2 026 milliards d’euros, soit 43 560 euros par UC. Il est distribué aux ménages sous la forme de revenus primaires dits élargis s’il est considéré avant transferts (voir encadré « Les principes de la distribution du revenu national » dans Accardo et al. (2021). La répartition des revenus avant transferts peut néanmoins différer selon le concept utilisé et notamment l’hypothèse de distribution des taxes sur les produits.

D’un point de vue méthodologique, les revenus primaires peuvent s’écrire aux prix de marché [Accardo et al., 2021], en ajoutant aux revenus calculés aux prix de base les taxes sur les produits (5 750 euros par UC en moyenne), distribuées ici comme la consommation de ces produits. Avec cette hypothèse de distribution, les revenus primaires élargis s’étendent, avant transferts, de 8 390 euros par UC pour les 5 % des ménages les plus pauvres à 191 760 euros par UC pour les 5 % des ménages les plus aisés (figure). Par construction, la somme des revenus primaires élargis correspond au RNN.

Le revenu avant transferts peut aussi se mesurer aux prix de base, c’est-à-dire sans intégrer les taxes sur les produits. En 2019, sa moyenne annuelle s’élève à 37 810 euros par UC. En ce qui concerne sa distribution selon le niveau de vie, il s’établit à 4 920 euros par UC pour les 5 % les plus pauvres et à 180 270 euros par UC pour les 5 % les plus aisés, soit un ratio de 1 à 37. Ces derniers reçoivent avant transferts un quart du revenu primaire aux prix de base (soit 423 milliards d'euros et 21 % du RNN). Les revenus élargis de la propriété participent à cette concentration dans le haut de la distribution. Constitués des revenus du patrimoine et des profits non distribués, ils se concentrent sur les ménages les plus aisés. Les 5 % les plus aisés en reçoivent 45 %, soit un montant annuel moyen de 64 230 euros par UC, contre 7 030 euros par UC en moyenne pour l’ensemble de la population. Les salaires représentent les deux tiers du revenu avant transferts des 5 % les plus modestes et près de 80 % au niveau de la médiane, contre 50 % pour les 5 % les plus aisés.

Dans les deux cas, aux prix de base ou aux prix de marché, les montants redistribués sont similaires en niveau, alors que les inégalités primaires diffèrent selon l’indicateur retenu. En effet, le ratio des revenus avant transferts entre les 10 % les plus aisés et les 10 % les plus pauvres est de 21 au prix de base et de 14 aux prix de marché avec l’hypothèse de distribution des taxes sur les produits comme la consommation (cf. variante consommation de la figure). En distribuant les taxes sur les produits, intégrées dans le revenu avant transferts non plus comme la consommation mais proportionnellement au revenu des facteurs (cf. variante revenu des facteurs de la figure), le ratio entre les 10 % les plus aisés et les 10 % les plus pauvres est de 21, identique au ratio aux prix de base. La variante aux prix de marché avec une hypothèse de distribution selon le revenu des facteurs dans le revenu primaire présente néanmoins l’inconvénient de distordre la distribution du revenu disponible.

La précédente publication étudiant la redistribution élargie à partir des comptes nationaux distribués [Accardo et al., 2021] se concentrait sur la comparaison des revenus mesurés aux prix de marché, qu’ils soient avant (revenus élargis) ou après transferts (niveau de vie élargi). Les analyses aux prix de base sont retenues ici. Mesuré aux prix de base, le revenu avant transferts se rapproche de la somme des revenus bruts réellement reçus par les ménages. Cela permet de garder une vision équilibrée de la redistribution sans recourir à une hypothèse de distribution sur les taxes sur les produits dans le revenu avant transferts.

tableauDécomposition du revenu avant transferts selon le niveau de vie

| Type de revenus | Vingtième de niveau de vie | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Inf. P5 | P5 à P10 | P10 à P15 | P15 à P20 | P20 à P25 | P25 à P30 | P30 à P35 | P35 à P40 | P40 à P45 | P45 à P50 | P50 à P55 | P55 à P60 | P60 à P65 | P65 à P70 | P70 à P75 | P75 à P80 | P80 à P85 | P85 à P90 | P90 à P95 | Sup. P95 | |

| V1 | V2 | V3 | V4 | V5 | V6 | V7 | V8 | V9 | V10 | V11 | V12 | V13 | V14 | V15 | V16 | V17 | V18 | V19 | V20 | |

| Revenus salariaux | 3 090 | 5 190 | 7 180 | 9 340 | 11 530 | 13 440 | 16 050 | 18 520 | 21 060 | 22 310 | 25 400 | 26 110 | 28 260 | 31 170 | 33 270 | 37 490 | 40 510 | 45 250 | 56 200 | 90 300 |

| Revenus mixtes des indépendants | 390 | 590 | 430 | 700 | 570 | 820 | 710 | 790 | 870 | 790 | 840 | 1 160 | 990 | 1 220 | 1 690 | 1 810 | 2 320 | 3 480 | 5 070 | 22 920 |

| Revenus du patrimoine | 1 050 | 1 550 | 1 190 | 1 670 | 1 880 | 2 100 | 2 250 | 2 520 | 2 730 | 2 890 | 3 300 | 3 570 | 3 690 | 4 020 | 4 340 | 4 600 | 5 590 | 6 690 | 8 340 | 22 210 |

| Profits non distribués | 100 | 40 | 120 | 100 | 120 | 130 | 100 | 370 | 360 | 220 | 170 | 580 | 510 | 410 | 710 | 750 | 940 | 1 920 | 4 190 | 42 020 |

| Revenus primaires des APU (aux prix de base) | 290 | 480 | 340 | 520 | 620 | 740 | 800 | 860 | 990 | 1 060 | 1 240 | 1 210 | 1 250 | 1 360 | 1 420 | 1 530 | 1 700 | 1 830 | 2 170 | 2 820 |

| Revenus avant transferts (aux prix de base) | 4 920 | 7 850 | 9 250 | 12 330 | 14 730 | 17 230 | 19 910 | 23 070 | 26 010 | 27 270 | 30 960 | 32 620 | 34 700 | 38 170 | 41 430 | 46 180 | 51 060 | 59 160 | 75 960 | 180 270 |

| Revenus primaires élargis (variante consommation) | 8 390 | 12 080 | 13 370 | 16 560 | 19 140 | 21 850 | 24 660 | 28 060 | 31 240 | 32 670 | 36 520 | 38 310 | 40 490 | 44 210 | 47 640 | 52 820 | 58 300 | 66 760 | 83 140 | 191 760 |

| Revenus primaires élargis (variante revenu des facteurs) | 5 670 | 9 050 | 10 660 | 14 200 | 16 970 | 19 850 | 22 940 | 26 580 | 29 960 | 31 420 | 35 670 | 37 590 | 39 970 | 43 970 | 47 740 | 53 200 | 58 830 | 68 160 | 87 510 | 207 700 |

- Note : Les pensions de retraite et les allocations chômage ne sont pas incluses dans les revenus avant transferts (aux prix de base) et les revenus primaires élargis (aux prix de marché).

- Lecture : Le revenu moyen avant transferts (aux prix de base) des 5 % les plus aisés (V20) est de 180 270 euros par unité de consommation (UC).

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

graphiqueDécomposition du revenu avant transferts selon le niveau de vie

- Note : Les pensions de retraite et les allocations chômage ne sont pas incluses dans les revenus avant transferts (aux prix de base) et les revenus primaires élargis (aux prix de marché).

- Lecture : Le revenu moyen avant transferts (aux prix de base) des 5 % les plus aisés (V20) est de 180 270 euros par unité de consommation (UC).

- Champ : France.

- Source : Insee, comptes nationaux distribués 2019 ; calculs des auteurs.

Méthodes

Les individus sont classés selon différentes variables disponibles dans l’ERFS : leur niveau de vie (définition usuelle), en dix ou vingt groupes égaux, l’âge (en 12 catégories) de la personne de référence du ménage : les 18-25 ans, puis des tranches d'âge de 5 ans et une catégorie de 75 ans ou plus, et le diplôme de la personne de référence du ménage, ou encore la configuration familiale du ménage et son lieu d’habitation (selon la taille d’unité urbaine). Lorsque ces variables sont croisées, entre l’âge et le diplôme par exemple, pour des raisons de taille des échantillons, les catégories d'âge sont restreintes à cinq (18-29 ans, 30-39 ans, 40-49 ans, 50-64 ans et 65 ans ou plus) avec cinq niveaux de diplôme selon le plus haut niveau de diplôme obtenu par la personne de référence du ménage et selon le type de ménages (les personnes seules sans enfant, les couples sans enfant, les couples avec un ou deux enfants, les couples avec trois enfants, les ménages complexes et les familles monoparentales). Pour le classement selon le sexe, il est limité ici aux individus adultes seuls, pour lesquels la répartition des revenus au sein des couples ne se pose pas. Ces classements (notamment selon le niveau de vie) restent inchangés selon qu’on étudie les inégalités au niveau du revenu avant transferts, du revenu disponible ou du revenu après transferts.

Chaque prélèvement est affecté à un individu selon un principe d’incidence fiscale. D’une manière générale, l’individu supposé redevable d’un prélèvement est celui dont dépend le montant de l’impôt (facialement ou indirectement) : par exemple, les cotisations sociales sont attribuées aux salariés. Les revenus et transferts de chaque individu sont recalés sur les données de la comptabilité nationale grâce à une correspondance précise permettant de retrouver l’ensemble du revenu national [André et al., 2023b]. Les conventions de la comptabilité nationale sont ici reprises : par exemple, les revenus des ménages propriétaires de leur résidence principale sont augmentés du revenu qu’ils pourraient tirer de la location de leur bien (loyers imputés), afin de prendre en compte cet avantage par rapport aux ménages locataires. Cette méthode générale de comptabilité distributionnelle permet ainsi de mesurer, au niveau du ménage, les revenus et transferts recalés de chaque individu et chaque catégorie d’individus précédemment définie, et donc les bénéficiaires nets et contributeurs nets de la redistribution [André et al., 2023b]. Par rapport à Accardo et al. (2021), d’une part, il est possible d’estimer directement le nombre de bénéficiaires et de contributeurs au sein des groupes d’individus et d’autre part, les revenus au prix de base sont privilégiés dans les commentaires (encadré).

Pour la distribution des transferts, la méthode est identique à celle d’Accardo et al. (2021). Les transferts monétaires sont distribués dans leur grande majorité à partir du modèle de microsimulation Ines [Fredon, Sicsic, 2020] en raison du grand nombre de revenus et de transferts qu’il contient. Le modèle Ines retenu ici sur l’année 2019 est fondé sur une exploitation de l’ERFS 2017 et de l’enquête BdF 2011. Certains transferts ne sont pas simulés à partir des données de l’ERFS ou du modèle Ines par manque d’informations et nécessitent des hypothèses [André et al., 2023b]. Trois principales catégories de transferts font l’objet d’une attention particulière, en raison de leurs montants importants : la santé, l’éducation et les dépenses collectives. Les dépenses de santé sont distribuées en fonction des remboursements de l’assurance maladie obligatoire, et celle complémentaire, en utilisant le modèle Ines-OMAR de la Drees [Ouvrir dans un nouvel ongletFouquet, 2021]. Les dépenses d’éducation sont distribuées à partir des données de l’ERFS sur les enfants (selon leur âge et les formations suivies), et de données sur le coût moyen des formations issu des comptes de l’éducation. Les étudiants non cohabitants sont rattachés aux ménages de leurs parents à partir de l’enquête ENRJ afin de prendre en compte les transferts intrafamiliaux. Les dépenses de consommation collective d’attribution nationale comme la défense, les affaires étrangères et la fonction publique de l’État des administrations générales sont distribuées forfaitairement ; d’autres hypothèses, par exemple en fonction du revenu ou du patrimoine, pourraient être posées ; le profil après transferts est similaire dans les différentes situations. Les autres dépenses de consommation collective dites « localisables » sont distribuées à partir de la masse salariale des fonctionnaires concernés, hors hôpital et enseignement (voir Accardo et al. (2021) pour plus de détails).

Sources

La majorité des données individuelles utilisées pour construire les comptes nationaux distribués sont issues de l'Enquête revenus fiscaux et sociaux (ERFS) de l'Insee qui réunit les informations sociodémographiques de l’enquête Emploi en continu (EEC), les informations administratives de la Cnaf, de la Cnav et de la CCMSA sur les prestations ainsi que le détail des revenus déclarés à l’administration fiscale pour le calcul de l’impôt sur le revenu. La diversité des variables de l’EEC permet de simuler finement les transferts sociofiscaux et de les distribuer selon différentes catégories de ménages (méthodes). L’ERFS est fondée sur un échantillon d’environ 50 000 ménages, soit l’équivalent de 120 000 personnes, représentatifs de la population vivant en France métropolitaine dans un logement ordinaire.

D’autres bases sont également mobilisées :

- l’enquête Budget de famille (BDF) pour distribuer les prélèvements indirects ;

- l’enquête Histoire de vie et patrimoine couplée aux données fiscales de l’impôt sur la fortune (ISF) pour distribuer l’ISF/IFI (impôt sur la fortune immobilière) ;

- l'enquête Logement de l'Insee pour imputer les loyers ;

- l'enquête sur les soins et l'assurance maladie (ESPS) réalisée par l’IRDES et la Drees pour répartir les dépenses de santé, appariée avec les données administratives relatives aux remboursements de l'assurance maladie, pour fournir les dépenses présentées pour remboursement et remboursements AMO ;

- l'enquête de l'Insee et de la Drees sur les ressources des jeunes (ENRJ) pour comptabiliser les dépenses d’enseignement supérieur des étudiants qui ne cohabitent pas avec leurs parents ;

- la base Tous salariés issue des déclarations administratives de leurs employeurs qui fournit la masse salariale des agents publics afin de répartir les dépenses collectives localisables ;

- le fichier Fideli de l’Insee pour la taxe foncière [André, Meslin, 2021].

Les données de la comptabilité nationale (du tableau économique d’ensemble, mais aussi des données complémentaires plus précises sur les transferts publics ou la fraude par exemple) sont mobilisées pour recaler proportionnellement les données microéconomiques sur les agrégats macroéconomiques des revenus et des transferts (méthodes). Il s’agit des comptes provisoires de 2019 (erratum : le 3 avril 2024, « provisoires » a remplacé « définitifs » qui était indiqué à tort dans la version publiée le 19 septembre 2023).

Définitions

Une prestation est un transfert reçu par les ménages. Elle peut être en espèces, c’est-à-dire monétaire, ou « en nature », c’est-à-dire sous forme de remboursements ou fournis directement par les administrations publiques.

Le revenu national net (RNN) est obtenu en retranchant la consommation de capital fixe (CCF), qui correspond au coût d’usure du capital, au revenu national brut. Le revenu national brut est la somme des revenus primaires perçus par les unités économiques résidentes, elles-mêmes ventilées au sein des secteurs institutionnels. Il est égal au produit intérieur brut (PIB) diminué des revenus primaires versés à des unités économiques non résidentes et augmenté des revenus primaires reçus du reste du monde par des unités résidentes. Le solde des revenus primaires nets (B5n) est le solde des revenus primaires bruts (B5g) une fois déduite la consommation de capital fixe. Au niveau de l'ensemble de l'économie, c'est le « revenu national net » (RNN).

La redistribution élargie intègre l’ensemble des transferts publics des différents secteurs institutionnels de la comptabilité nationale, y compris les services publics collectifs. Afin de mesurer les effets de l’ensemble des prélèvements, des prestations et des dépenses collectives, elle compare par différence les revenus avant transferts aux revenus après transferts. Ces deux notions de revenus sont définies pour correspondre au cadre comptable de l’économie nationale. Les revenus avant transferts diffèrent ainsi des revenus primaires de la statistique sociale, car ils intègrent les profits non distribués des entreprises et les loyers imputés aux propriétaires (méthodes). Les pensions de retraite et allocations chômage ne sont pas incluses dans les revenus avant transferts de la redistribution élargie (à la différence de la redistribution monétaire). Ces revenus peuvent être mesurés aux prix de marché (en incluant les taxes sur les produits) ou aux prix de base : nous privilégions dans cette étude les revenus aux prix de base (encadré). Les revenus des facteurs correspondent aux revenus élargis (mesurés aux prix de marché) desquels les taxes sur les produits et la production sont retranchées. Ils sont égaux à la somme des revenus salariaux bruts, des revenus mixtes des indépendants, des revenus de la propriété et des profits non distribués des entreprises (attribués aux ménages).

La redistribution monétaire, ou redistribution usuelle, prend seulement en compte les transferts monétaires tels que les impôts directs (l’impôt sur le revenu - IR, la Contribution sociale généralisée - CSG - et la taxe d’habitation - TH) et les prestations sociales (aides au logement, prestations familiales, minima sociaux), hors revenus de remplacements tels que les pensions retraite et allocations chômage. Il s’en déduit un niveau de vie dit « usuel » en sommant ces transferts monétaires, versés comme perçus par les ménages, aux revenus des facteurs. Dans cette étude, le niveau de vie usuel diffère légèrement du niveau de vie (monétaire) utilisé à l’Insee pour les publications sur les inégalités et la pauvreté pour des raisons de différences de conventions entre comptabilité nationale et statistique sociale (voir encadré 3 dans Accardo et al. (2021)).

Les dépenses de consommation collective correspondent aux services publics non individualisables. La consommation collective effective (P42) correspond aux biens et services publics pour lesquels on ne peut pas attribuer le bénéfice à un ou des ménages en particulier. Elle profite à la collectivité dans son ensemble ou à de larges pans de la société (défense, police, justice, équipements collectifs, réglementation, etc.). La consommation collective est financée par les administrations publiques (S13).

Au sens monétaire de la redistribution, le niveau de vie (usuel) est égal au revenu disponible (usuel) du ménage divisé par le nombre d’unités de consommation (UC). Le niveau de vie est donc le même pour tous les individus d’un même ménage. Les unités de consommation sont calculées selon l’échelle d’équivalence dite « de l’OCDE modifiée » qui attribue 1 UC au premier adulte du ménage, 0,5 UC aux autres personnes de 14 ans ou plus et 0,3 UC aux enfants de moins de 14 ans.

Ce dossier retient un découpage en cinq groupes définis à partir du niveau de vie médian : pauvres (en dessous de 60 % du niveau de vie médian, 13 % de la population selon les estimations des sources utilisées), modestes (entre 60 % et 90 %, 27 % de la population), médians (entre 90 % et 120 %, 26 % de la population), plutôt aisés (120 % à 180 %, 24 % de la population) et aisés (au-dessus de 180 %, 10 % de la population).

Si on ordonne une distribution de niveaux de vie, les déciles sont les valeurs qui partagent cette distribution en dix parties égales. Ainsi, le premier décile est le niveau de vie au-dessous duquel se situent les 10 % des personnes les plus modestes (noté D1) ; le neuvième décile est le niveau de vie au-dessous duquel se situent 90 % des individus (noté D9). Les individus ainsi classés appartiennent à des dixièmes de niveau de vie : les 10 % les plus modestes constituent le premier dixième.

L'indice (ou coefficient) de Gini est un indicateur synthétique permettant de rendre compte du niveau d'inégalité pour une variable et sur une population donnée. Il varie entre 0 (égalité parfaite) et 1 (inégalité extrême). Entre 0 et 1, l'inégalité est d'autant plus forte que l'indice de Gini est élevé. Il est égal à 0 dans une situation d'égalité parfaite où la variable prend une valeur identique sur l’ensemble de la population. À l'autre extrême, il est égal à 1 dans la situation la plus inégalitaire possible, où la variable vaut 0 sur toute la population à l’exception d’un seul individu. Les inégalités ainsi mesurées peuvent porter sur des variables de revenus, de salaires, de niveau de vie, etc. Pour éviter les effets de reclassement, les indices de type Gini peuvent être calculés en gardant constant l'ordre du ménage, c’est-à-dire qu’il s’agit d’indices de pseudo-Gini et non de l’indice de Gini propre à chaque variable. Nous choisissons le niveau de vie usuel comme critère de classement pour calculer ces pseudo-Gini.

La notion d’unité urbaine repose sur la continuité du bâti et le nombre d’habitants. Les unités urbaines sont construites en France métropolitaine et dans les départements d’outre-mer (DOM) d’après la définition suivante : une commune ou un ensemble de communes présentant une zone de bâti continu (pas de coupure de plus de 200 mètres entre deux constructions) qui compte au moins 2 000 habitants.

Un prélèvement est un transfert versé par les ménages aux administrations publiques et aux institutions sans but lucratif au service des ménages (ISBLSM).

Pour en savoir plus

André M., Germain J.-M., Sicsic M., « Comptes nationaux distribués : une nouvelle manière de distribuer la croissance - Une expérience innovante au service du débat public », Courrier des statistiques n° 9, Insee, juin 2023a.

André M., Germain J.-M., Sicsic M., « Approche élargie des inégalités et de la redistribution en France : enseignements du rôle des transferts et de la valorisation des services publics », », Documents de travail n° 2023-07, Insee, mars 2023b.

André M., « Ouvrir dans un nouvel ongletLes prélèvements obligatoires au regard des enjeux redistributifs », Rapport particulier pour le Conseil des prélèvements obligatoires n° 3, février 2022.

Fouquet M., Pollack C., « Ouvrir dans un nouvel ongletL’assurance maladie publique contribue fortement à la réduction des inégalités de revenu », Études et résultats n° 1220, Drees, février 2022.

Fouquet M., « Ouvrir dans un nouvel ongletLe modèle de micro-simulation Ines-Omar 2017 - Note méthodologique détaillée », Les dossiers de la Drees n° 87, décembre 2021.

Cusset P.-Y., d’Albis H., Navaux J., Pelletan J., « Ouvrir dans un nouvel ongletProtection sociale : qui paie le coût du vieillissement de la population ? », Note d'analyse n° 103, France Stratégie, décembre 2021.

André M., Meslin O., « Et pour quelques appartements de plus : Étude de la propriété immobilière des ménages et du profil redistributif de la taxe foncière », Documents de travail n° 2021-04, Insee, novembre 2021.

Accardo A., André M., Billot S., Germain J.-M., Sicsic M., « Réduction des inégalités : la redistribution est deux fois plus ample en intégrant les services publics », in Revenus et patrimoine des ménages, coll. « Insee Références », édition 2021.

Germain J.-M., André M., Blanchet T., « Rapport du groupe d’experts sur la mesure des inégalités et de la redistribution », Insee méthodes n° 138, février 2021.

Fredon S., Sicsic M., « Ines, le modèle qui simule l’impact des politiques sociales et fiscales », Courrier des statistiques n° 4, Insee, juin 2020.

Alvaredo F., Chancel L., Piketty T., Saez E., Zucman G., « Vers un système de comptes nationaux distributifs : méthodes et estimations des inégalités mondiales avec les données WID.world ». Économie et Statistique/Economics and Statistics, 517-518-519, 41–59, octobre 2020.

Piketty T., Saez E., Zucman G., “Ouvrir dans un nouvel ongletDistributional National Accounts: Methods and Estimates for the United States“, The Quarterly Journal of Economics, 133 (2), 553-609, May 2018.

André M., Biotteau A.-L., Duval J., « Ouvrir dans un nouvel ongletModule de taxation indirecte du modèle Ines - Hypothèses, principes et aspects pratiques », Documents de travail n° 60, Drees, novembre 2016.