Insee Conjoncture Provence-Alpes-Côte d'Azur ·

Mars 2024 · n° 48

Insee Conjoncture Provence-Alpes-Côte d'Azur ·

Mars 2024 · n° 48 De plus en plus de signes de dégradation de l’économie régionale Note de conjoncture régionale – 4e trimestre 2023

De plus en plus de signes de dégradation de l’économie régionale Note de conjoncture régionale – 4e trimestre 2023

La croissance française demeure hésitante, malgré une désinflation qui se poursuit. Cela permet de relancer doucement la consommation des ménages, portée par des gains de salaire réel. Les conditions de financement entravent toutefois l’investissement des ménages et des entreprises, ce qui se traduit notamment par des difficultés dans le secteur du bâtiment. Le climat de l’emploi se normalise et retrouve une évolution plus proche de l’activité réelle, plus atone donc.

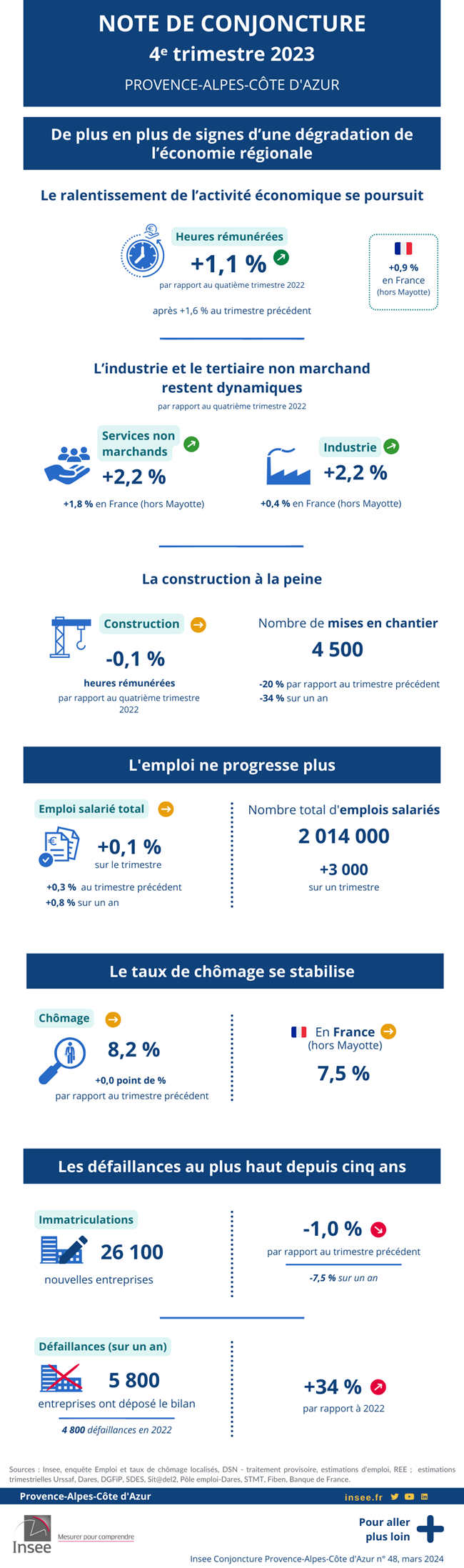

En Provence-Alpes-Côte d’Azur, le ralentissement de l’activité économique se poursuit au quatrième trimestre 2023, avec un volume d’heures rémunérées qui croît de moins en moins depuis le début de l’année. L’industrie est le secteur qui semble le mieux résister au contexte économique national et international dégradé. En revanche, la construction et l’immobilier subissent des perturbations, qui pèsent sur les mises en chantier et les permis de construire. Dans le tertiaire marchand, la croissance s’essouffle et la fréquentation touristique faiblit en fin d’année.

L’emploi régional, dont la croissance ralentissait depuis plusieurs trimestres, stagne en cette fin d’année 2023. Le tertiaire marchand, secteur le plus pourvoyeur d’emplois de la région, voit ses effectifs baisser pour la première fois depuis 2020. Cela pèse sur l’emploi global, malgré le dynamisme de l’industrie et de l’intérim. Le taux de chômage reste stable. Les défaillances d’entreprises continuent d’augmenter à un rythme soutenu et ont dépassé en 2023 leur niveau d’avant-crise Covid. Les créations d’entreprises sont en baisse ce trimestre.

- Le ralentissement de l’activité économique se poursuit

- Les permis de construire et les nouveaux chantiers plongent

- L’industrie régionale reste dynamique

- Fréquentation des hôtels : une fin d’année au ralenti

- L’emploi ne progresse plus

- Le tertiaire marchand tire l’emploi vers le bas

- Le taux de chômage se stabilise

- Le nombre de demandeurs d’emploi repart à la hausse

- Les défaillances au plus haut depuis cinq ans

- Encadré 1 - Contexte international - La zone euro à la traîne de l’économie mondiale

- Encadré 2 - Contexte national - La reprise se fait attendre

Le ralentissement de l’activité économique se poursuit

Pour les mois de décembre 2023 et janvier 2024, dans le secteur de la construction, la variation des heures rémunérées n’est pas représentative de la variation de l’activité qu’elle est censée illustrer. Les heures rémunérées dans la construction sont, dans quasiment toutes les régions, par rapport au même mois de l’année précédente, en forte augmentation en décembre 2023 et en forte baisse en janvier 2024. Ces évolutions viennent du fait que, dans la construction, les congés des salariés ne sont pas rémunérés directement par l’employeur mais par des caisses indépendantes et ne sont donc pas pris en compte. Or le positionnement atypique des vacances scolaires a entrainé, par rapport à l’année précédente, moins de congés en décembre 2023 et davantage en janvier 2024.

Au quatrième trimestre 2023, l’activité économique de Provence-Alpes-Côte d’Azur, mesurée par les heures rémunérées, est en hausse de 1,1 % par rapport au quatrième trimestre de l’année précédente (après +1,6 % au trimestre précédent). Cette progression est légèrement supérieure à celle observée en France hors Mayotte (+0,9 %, après +1,2 % au trimestre précédent). Le rythme de progression ralentit toutefois assez nettement tout au long de l’année 2023 (figure 1). Pour début 2024, les premières données disponibles indiqueraient une stagnation de l’activité sur un an.

tableauFigure 1a – Évolution mensuelle des heures rémunérées par rapport au même mois de l'année précédente - Provence-Alpes-Côte d'AzurPar secteur d’activité

| Mois | Construction | Hébergement-restauration | Industrie | Services principalement non marchands | Services marchands hors hébergement-restauration | Provence-Alpes-Côte d'Azur | Ensemble France hors Mayotte |

|---|---|---|---|---|---|---|---|

| juil.-22 | -1,5 | 11,5 | 0,5 | 1,9 | 3,1 | 3,1 | 2,5 |

| août-22 | 0,7 | 10,0 | 3,6 | 3,4 | 3,9 | 4,3 | 3,8 |

| sept.-22 | -0,5 | 8,6 | 2,0 | 3,4 | 3,1 | 3,2 | 3,1 |

| oct.-22 | -0,4 | 6,8 | 1,0 | 3,1 | 2,3 | 2,3 | 2,2 |

| nov.-22 | 0,6 | 4,6 | 1,2 | 3,0 | 2,1 | 2,1 | 2,1 |

| déc.-22 | -0,9 | 5,9 | 0,6 | 3,3 | 1,6 | 1,8 | 1,6 |

| janv.-23 | 0,8 | 11,0 | 2,8 | 5,7 | 4,0 | 4,3 | 4,2 |

| févr.-23 | 0,3 | 7,7 | 1,6 | 4,0 | 2,2 | 2,6 | 2,8 |

| mars-23 | -0,6 | 4,7 | 1,2 | 3,3 | 1,6 | 1,8 | 1,8 |

| avr.-23 | -0,8 | 4,9 | 0,3 | 2,6 | 1,3 | 1,5 | 1,3 |

| mai-23 | -0,9 | 4,3 | 2,5 | 2,7 | 2,1 | 2,1 | 1,9 |

| juin-23 | -0,5 | 2,8 | 1,4 | 2,7 | 1,3 | 1,5 | 1,6 |

| juil.-23 | 0,3 | 2,5 | 2,0 | 3,1 | 1,7 | 1,9 | 1,7 |

| août-23 | 0,1 | 2,4 | 1,8 | 2,6 | 1,6 | 1,8 | 1,5 |

| sept.-23 | -1,0 | 2,9 | 1,2 | 1,8 | 0,8 | 1,0 | 0,6 |

| oct.-23 | -1,1 | 3,4 | 2,2 | 2,9 | 1,1 | 1,5 | 1,3 |

| nov.-23 | -1,9 | 2,4 | 2,1 | 2,3 | 0,7 | 0,9 | 0,7 |

| déc.-23 | 3,2 | 2,2 | 2,3 | 1,4 | 0,1 | 1,0 | 0,7 |

| janv.-24 | -5,8 | 1,2 | 2,7 | 0,9 | 0,1 | 0,1 | 0,0 |

- Note : Ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

graphiqueFigure 1a – Évolution mensuelle des heures rémunérées par rapport au même mois de l'année précédente - Provence-Alpes-Côte d'AzurPar secteur d’activité

- Note : Ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

Le volume d’heures rémunérées au dernier trimestre 2023 s’accroît de 2,7 % dans l’hébergement-restauration alors que les autres activités du tertiaire marchand ne progressent que de 0,6 %. L’industrie et le tertiaire non marchand restent dynamiques (+2,2 %), alors que la construction est en baisse (-0,1 %).

Dans tous les départements de la région, la croissance sur un an du volume d’heures rémunérées ralentit, mais reste positive au quatrième trimestre 2023. Sur un an, l’activité demeure bien orientée dans les Alpes-de-Haute-Provence (+3,0 %). Dans les Alpes-Maritimes, les Bouches-du-Rhône et le Var, elle progresse à un rythme proche de la moyenne régionale. En revanche, l’activité est plus à la peine dans les Hautes-Alpes (+0,4 %) et en Vaucluse (+0,2 %).

Les permis de construire et les nouveaux chantiers plongent

Au quatrième trimestre 2023 en Provence-Alpes-Côte d’Azur, les perspectives d’activité dans le bâtiment stagnent. Pour le troisième trimestre d’affilée, les heures rémunérées sont en baisse. Au niveau national, la tendance est un peu meilleure.

Les mises en chantier plongent pour le troisième trimestre consécutif : -20,0 % par rapport au troisième trimestre, -33,6 % sur un an. Le nombre de chantiers commencés sur un trimestre flirte avec la barre des 4 500, alors qu’il s’élevait encore à plus de 8 000 début 2022 (figure 2). Au niveau national, le recul est bien plus mesuré ce trimestre (-1,6 %) mais reste prononcé sur un an (-28,8 %).

tableauFigure 2 – Évolution du nombre de logements

| Logements autorisés - Provence-Alpes-Côte d'Azur | Logements autorisés - France hors Mayotte | Logements commencés - Provence-Alpes-Côte d'Azur | Logements commencés - France hors Mayotte | |

|---|---|---|---|---|

| 4ᵉ trim. 2017 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2018 | 90,0 | 100,0 | 82,9 | 84,6 |

| 2ᵉ trim. 2018 | 75,3 | 97,2 | 89,4 | 89,4 |

| 3ᵉ trim. 2018 | 83,8 | 97,7 | 86,1 | 83,1 |

| 4ᵉ trim. 2018 | 81,2 | 93,0 | 91,4 | 88,1 |

| 1ᵉ trim. 2019 | 76,7 | 90,0 | 83,4 | 83,6 |

| 2ᵉ trim. 2019 | 86,3 | 94,9 | 78,6 | 80,8 |

| 3ᵉ trim. 2019 | 77,8 | 90,4 | 77,6 | 82,6 |

| 4ᵉ trim. 2019 | 94,5 | 102,6 | 79,1 | 84,5 |

| 1ᵉ trim. 2020 | 71,7 | 96,1 | 65,8 | 80,5 |

| 2ᵉ trim. 2020 | 49,6 | 58,7 | 63,0 | 69,1 |

| 3ᵉ trim. 2020 | 60,1 | 80,9 | 79,9 | 86,8 |

| 4ᵉ trim. 2020 | 69,7 | 94,5 | 75,8 | 81,6 |

| 1ᵉ trim. 2021 | 84,0 | 94,1 | 63,1 | 87,5 |

| 2ᵉ trim. 2021 | 87,9 | 97,8 | 77,6 | 88,1 |

| 3ᵉ trim. 2021 | 71,9 | 101,0 | 74,9 | 88,4 |

| 4ᵉ trim. 2021 | 64,8 | 98,8 | 74,7 | 89,1 |

| 1ᵉ trim. 2022 | 91,5 | 117,7 | 81,0 | 89,7 |

| 2ᵉ trim. 2022 | 94,0 | 109,3 | 64,7 | 83,5 |

| 3ᵉ trim. 2022 | 90,4 | 105,2 | 69,3 | 79,8 |

| 4ᵉ trim. 2022 | 66,0 | 76,0 | 65,8 | 81,7 |

| 1ᵉ trim. 2023 | 65,3 | 82,6 | 66,6 | 70,3 |

| 2ᵉ trim. 2023 | 56,8 | 77,7 | 60,3 | 65,7 |

| 3ᵉ trim. 2023 | 50,4 | 72,6 | 54,5 | 59,2 |

| 4ᵉ trim. 2023 | 59,3 | 78,3 | 43,7 | 58,2 |

- Note : données en cumul trimestriel CVS-CJO, en date réelle estimée.

- Source : SDES, Sitadel.

graphiqueFigure 2 – Évolution du nombre de logements

- Note : données en cumul trimestriel CVS-CJO, en date réelle estimée.

- Source : SDES, Sitadel.

Sur les douze derniers mois, les évolutions du nombre de nouveaux chantiers diffèrent selon les départements. Au total, sur 2023, les mises en chantier baissent fortement dans les Bouches-du-Rhône (-32 % sur un an), le Var (-13 %) et le Vaucluse (-18 %). Dans les Alpes-Maritimes, qui avaient maintenu le nombre de nouveaux chantiers à un niveau stable jusqu’alors, elles baissent sensiblement (-11 %). Enfin, les logements commencés sont en en baisse dans les Alpes-de-Haute-Provence et en hausse dans les Hautes-Alpes, où les volumes considérés sont toutefois assez faibles.

Dans la région, 6 650 permis de construire ont été délivrés entre octobre et décembre 2023, soit un volume en hausse par rapport au trimestre précédent (+17,6 %). C’est la première hausse des autorisations depuis mi-2022, où elles dépassaient le seuil des 10 000. Sur un an, le nombre de permis reste toutefois en retrait de 10,2 %. Au niveau national, la tendance est également positive, avec une hausse de 7,8 % ce trimestre et de 3,0 % sur un an. Cette hausse pourrait laisser présager une éclaircie dans la construction neuve pour les mois à venir.

En parallèle, au niveau national, le climat des affaires dans le bâtiment poursuit sa baisse entamée en janvier 2023 [Informations Rapides no 66, 2024, pour en savoir plus (3)]. L’évolution de l’activité prévue dans la construction de logements neufs est en baisse depuis deux ans et ne semble pas ralentir. Toutefois, la demande reste stable pour les activités de construction neuve et d’entretien-amélioration confondues, et le taux d’utilisation des capacités de production augmente, demeurant supérieur à sa moyenne de longue période. Les difficultés d’approvisionnement ne sont plus un problème pour le secteur.

L’industrie régionale reste dynamique

Sur un an, l’activité industrielle régionale, mesurée par les heures rémunérées, suit une dynamique positive au quatrième trimestre 2023 (+2,2 % par rapport au quatrième trimestre 2022). La tendance est nettement meilleure que celle observée en France (hors Mayotte), où l’activité augmente faiblement (+0,4 %).

La dynamique positive de l’industrie en Provence-Alpes-Côte d’Azur est portée par le secteur de la fabrication de matériels de transport (+7,6 % sur un an). Les industries extractives énergie et gestion de l’eau (+2,7 %) ainsi que la cokéfaction et raffinage (+2,9 %) demeurent également bien orientées. L’activité dans la fabrication d’autres produits industriels augmente moins vite (+1,6 % sur un an), alors que la fabrication d’équipements électriques, électroniques, informatiques, fabrication de machines et l’industrie agro-alimentaire se maintiennent à un niveau à peine supérieur à celui d’il y a un an.

Fréquentation des hôtels : une fin d’année au ralenti

Au quatrième trimestre 2023, le nombre de nuitées dans les hôtels de Provence-Alpes-Côte d’Azur s’élève à 4,2 millions, en baisse de 0,6 % par rapport au quatrième trimestre de l’année précédente. Cette diminution est en majeure partie due au recul des nuitées des touristes provenant de France (-5,0 %), qui avaient fortement soutenu la fréquentation lors des années post-Covid. À l’inverse, le nombre de nuits passées dans la région par des touristes étrangers augmente sensiblement (+11,0 %). La baisse de la fréquentation est bien plus prononcée en France (-3,2 %). D’une part, les touristes domestiques (résidant en France) y sont en retrait comme en Provence-Alpes-Côte d’Azur, d’autre part les touristes étrangers sont également moins présents (-0,3 %).

L’orientation de la fréquentation dans les Alpes-de-Haute-Provence et les Alpes-Maritimes est plutôt favorable en cette fin d’année (respectivement +4,1 % et +3,5 %). Le département des Alpes-Maritimes, qui concentre 40 % des nuitées hôtelières de la région, a attiré plus de la moitié (60 %) des touristes en provenance de l’étranger. Leur fréquentation est en hausse de 15,0 % dans ce département et compense largement la baisse des touristes résidents en France (-4,7 %).

Le Vaucluse parvient à maintenir une fréquentation un peu au-dessus de celle du quatrième trimestre 2022 (+1,1 %). Le nombre de nuitées baisse en revanche dans les Hautes-Alpes (-2,0 %), les Bouches-du-Rhône (-3,4 %) et le Var (-7,1 %).

L’emploi ne progresse plus

Au quatrième trimestre 2023, en Provence-Alpes-Côte d’Azur, l’emploi salarié reste stable par rapport au trimestre précédent (+0,1 %, après +0,3 % au troisième trimestre, figure 3). La région compte ainsi 2 014 000 emplois salariés (+3 000 emplois sur un trimestre). Au total dans la région, l’emploi est supérieur de 0,8 % à son niveau d’il y a un an. En France (hors Mayotte), l’évolution de l’emploi salarié total est également stable ce trimestre (+0,0 %, +0,6 % sur un an).

tableauFigure 3 – Évolution de l'emploi salarié

| Emploi salarié total - Provence-Alpes-Côte d'Azur | Emploi salarié total - France hors Mayotte | Emploi salarié privé - Provence-Alpes-Côte d'Azur | Emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| 4ᵉ trim. 2017 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2018 | 100,6 | 100,3 | 100,7 | 100,4 |

| 2ᵉ trim. 2018 | 100,5 | 100,3 | 100,7 | 100,6 |

| 3ᵉ trim. 2018 | 100,5 | 100,2 | 100,8 | 100,5 |

| 4ᵉ trim. 2018 | 100,8 | 100,6 | 101,1 | 100,9 |

| 1ᵉ trim. 2019 | 101,3 | 101,1 | 101,7 | 101,5 |

| 2ᵉ trim. 2019 | 101,6 | 101,3 | 102,1 | 101,8 |

| 3ᵉ trim. 2019 | 102,1 | 101,7 | 102,7 | 102,2 |

| 4ᵉ trim. 2019 | 102,5 | 102,0 | 103,2 | 102,6 |

| 1ᵉ trim. 2020 | 100,4 | 100,2 | 100,5 | 100,2 |

| 2ᵉ trim. 2020 | 99,5 | 99,8 | 99,8 | 100,0 |

| 3ᵉ trim. 2020 | 102,1 | 101,8 | 102,7 | 102,2 |

| 4ᵉ trim. 2020 | 102,3 | 101,8 | 102,9 | 102,1 |

| 1ᵉ trim. 2021 | 103,1 | 102,6 | 104,0 | 103,2 |

| 2ᵉ trim. 2021 | 104,7 | 103,8 | 106,1 | 104,7 |

| 3ᵉ trim. 2021 | 105,5 | 104,6 | 107,1 | 105,6 |

| 4ᵉ trim. 2021 | 106,3 | 105,0 | 108,2 | 106,2 |

| 1ᵉ trim. 2022 | 106,6 | 105,3 | 108,6 | 106,6 |

| 2ᵉ trim. 2022 | 107,2 | 105,8 | 109,3 | 107,2 |

| 3ᵉ trim. 2022 | 107,5 | 106,2 | 109,8 | 107,7 |

| 4ᵉ trim. 2022 | 107,9 | 106,5 | 110,4 | 108,2 |

| 1ᵉ trim. 2023 | 108,2 | 106,7 | 110,7 | 108,4 |

| 2ᵉ trim. 2023 | 108,2 | 106,8 | 110,7 | 108,5 |

| 3ᵉ trim. 2023 | 108,6 | 107,1 | 111,1 | 108,8 |

| 4ᵉ trim. 2023 | 108,8 | 107,1 | 111,1 | 108,7 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi salarié

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

L’emploi privé, moteur habituel de l’emploi en Provence-Alpes-Côte d’Azur, stagne ce trimestre (+0,0 %, +0,7 % sur un an), comme au niveau national. À l’inverse, l’emploi public progresse (+0,5 %, +1,3 % sur un an).

L’emploi salarié est dynamique dans les Alpes-de-Haute-Provence (+0,8 %). Il augmente faiblement dans les Bouches-du-Rhône et le Var (+0,2 %) et stagne dans les autres départements.

Le tertiaire marchand tire l’emploi vers le bas

Au quatrième trimestre 2023, l’emploi dans le tertiaire marchand hors intérim, qui représente près de la moitié des emplois de Provence-Alpes-Côte d’Azur, baisse (-0,3 % sur un trimestre, figure 4). Il s’agit de la première baisse sur un trimestre depuis fin 2020 (période de confinement lié à la Covid-19). Au niveau France hors Mayotte, l’emploi dans le tertiaire marchand (hors intérim) stagne (-0,1 %).

tableauFigure 4 – Évolution de l'emploi salarié par secteur - Provence-Alpes-Côte d'Azur

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| 4ᵉ trim. 2017 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2018 | 100,7 | 100,3 | 100,9 | 100,0 |

| 2ᵉ trim. 2018 | 101,1 | 100,6 | 100,8 | 99,8 |

| 3ᵉ trim. 2018 | 102,3 | 100,8 | 100,8 | 99,6 |

| 4ᵉ trim. 2018 | 103,1 | 101,0 | 101,1 | 99,7 |

| 1ᵉ trim. 2019 | 104,7 | 101,2 | 101,7 | 99,7 |

| 2ᵉ trim. 2019 | 105,7 | 101,6 | 102,1 | 99,9 |

| 3ᵉ trim. 2019 | 106,8 | 101,9 | 102,4 | 100,4 |

| 4ᵉ trim. 2019 | 108,2 | 102,6 | 103,2 | 100,4 |

| 1ᵉ trim. 2020 | 107,1 | 102,0 | 101,5 | 100,2 |

| 2ᵉ trim. 2020 | 108,9 | 101,8 | 99,1 | 99,1 |

| 3ᵉ trim. 2020 | 111,3 | 102,6 | 102,2 | 100,7 |

| 4ᵉ trim. 2020 | 112,7 | 103,1 | 101,7 | 101,2 |

| 1ᵉ trim. 2021 | 114,0 | 103,9 | 102,7 | 101,5 |

| 2ᵉ trim. 2021 | 114,8 | 104,4 | 105,4 | 101,7 |

| 3ᵉ trim. 2021 | 115,7 | 105,3 | 106,7 | 101,7 |

| 4ᵉ trim. 2021 | 116,9 | 106,2 | 107,9 | 101,8 |

| 1ᵉ trim. 2022 | 116,8 | 106,6 | 108,4 | 102,0 |

| 2ᵉ trim. 2022 | 117,1 | 106,9 | 109,6 | 102,0 |

| 3ᵉ trim. 2022 | 116,9 | 107,5 | 110,1 | 101,9 |

| 4ᵉ trim. 2022 | 117,7 | 108,5 | 110,5 | 102,2 |

| 1ᵉ trim. 2023 | 117,4 | 109,0 | 111,2 | 102,4 |

| 2ᵉ trim. 2023 | 116,7 | 109,3 | 111,4 | 102,5 |

| 3ᵉ trim. 2023 | 116,6 | 110,1 | 111,7 | 103,0 |

| 4ᵉ trim. 2023 | 116,6 | 110,8 | 111,4 | 103,5 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total hors intérim.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

graphiqueFigure 4 – Évolution de l'emploi salarié par secteur - Provence-Alpes-Côte d'Azur

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total hors intérim.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

Dans la région, les sous-secteurs du tertiaire marchand perdent quasiment tous des effectifs ce trimestre. C’est le cas de l’hébergement-restauration (-0,9 %), l’information-communication (-0,8 %), les activités immobilières (-0,5 %), le transport-entreposage (-0,3 %) et le commerce (-0,3 %). Seules les activités financières et d’assurances créent plus d’emplois qu’elles n’en détruisent (+0,6 %). Sur un an, ce sont les activités immobilières qui accusent la plus forte baisse (-3,3 %).

Au quatrième trimestre 2023, le nombre d’intérimaires en Provence-Alpes-Côte d’Azur est en hausse sensible (+1,3 %), après avoir connu une forte diminution au premier semestre (figure 5). Les effectifs totaux sur 2023 demeurent inférieurs au niveau de 2022 (-1,9 %). Cette hausse sur un trimestre contraste fortement avec la tendance de la France (hors Mayotte) où la baisse du nombre d’intérimaires entamée en 2022 se poursuit (-1,7 % ce trimestre, -6,6 % sur un an).

tableauFigure 5 – Évolution de l'emploi intérimaire

| Provence-Alpes-Côte d'Azur | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2017 | 100,0 | 100,0 |

| 1ᵉ trim. 2018 | 102,5 | 100,9 |

| 2ᵉ trim. 2018 | 101,6 | 99,8 |

| 3ᵉ trim. 2018 | 103,5 | 99,7 |

| 4ᵉ trim. 2018 | 101,2 | 96,4 |

| 1ᵉ trim. 2019 | 105,0 | 100,1 |

| 2ᵉ trim. 2019 | 104,0 | 99,8 |

| 3ᵉ trim. 2019 | 104,9 | 99,2 |

| 4ᵉ trim. 2019 | 102,9 | 96,5 |

| 1ᵉ trim. 2020 | 62,6 | 59,6 |

| 2ᵉ trim. 2020 | 83,2 | 73,0 |

| 3ᵉ trim. 2020 | 96,5 | 88,7 |

| 4ᵉ trim. 2020 | 100,9 | 91,0 |

| 1ᵉ trim. 2021 | 104,1 | 93,7 |

| 2ᵉ trim. 2021 | 110,5 | 97,1 |

| 3ᵉ trim. 2021 | 111,2 | 98,0 |

| 4ᵉ trim. 2021 | 113,2 | 102,1 |

| 1ᵉ trim. 2022 | 111,4 | 100,9 |

| 2ᵉ trim. 2022 | 111,0 | 99,2 |

| 3ᵉ trim. 2022 | 111,9 | 100,7 |

| 4ᵉ trim. 2022 | 110,9 | 100,8 |

| 1ᵉ trim. 2023 | 108,7 | 98,7 |

| 2ᵉ trim. 2023 | 107,0 | 97,7 |

| 3ᵉ trim. 2023 | 107,4 | 95,7 |

| 4ᵉ trim. 2023 | 108,8 | 94,1 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

graphiqueFigure 5 – Évolution de l'emploi intérimaire

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

L’intérim repart fortement à la hausse dans les Hautes-Alpes (+10,0 %) et les Alpes-de-Haute-Provence (+7,0 %), mais accuse une nette baisse dans les Alpes-Maritimes (-2,4 %) et en Vaucluse (-1,5 %). Dans le Var et les Bouches-du-Rhône l’emploi intérimaire évolue comme en moyenne régionale.

L’emploi industriel poursuit sa hausse au quatrième trimestre (+0,6 %, après +0,7 % au trimestre précédent), et croît dans tous les sous-secteurs. En particulier, la progression des effectifs dans la fabrication de matériels de transport est forte (+1,3 % sur trois mois, +5,0 % sur un an).

Depuis la crise sanitaire, la dynamique de l’emploi industriel (hors intérim) reste plus soutenue en Provence-Alpes-Côte d’Azur qu’en France (hors Mayotte, +0,3 % ce trimestre). Sur douze mois, l’emploi industriel est en hausse de 2,1 % en Provence-Alpes-Côte d’Azur contre 1,1 % au niveau national.

Dans la construction, la baisse des effectifs (hors intérim) semble interrompue depuis deux trimestres en Provence-Alpes-Côte d’Azur (-0,1 % au quatrième trimestre, après -0,0 % au trimestre précédent), après la contraction enregistrée début 2023. Sur un an, les effectifs du secteur sont encore en nette baisse (-0,9 %).

À noter tout de même que les emplois intérimaires, lorsqu’ils sont affectés au secteur utilisateur, sont un peu plus dynamiques dans les secteurs les plus à la peine sur les créations d’emploi classiques. La construction et le tertiaire marchand gagnent des intérimaires ce trimestre, mais le nombre de destructions d’emploi dans ces secteurs est plus élevé que les apports de nouveaux intérimaires. Dans l’industrie, c’est l’inverse : l’emploi classique est dynamique et le recours à l’intérim baisse.

Le taux de chômage se stabilise

Le taux de chômage est stable ce trimestre (+0,0 point), après la hausse enregistrée au trimestre précédent (la première depuis plus de deux ans, figure 6). Il s’établit à 8,2 % de la population active. En France (hors Mayotte), il se stabilise également et s’élève à 7,5 % de la population active.

Après avoir augmenté dans la totalité des zones d’emploi de la région lors du troisième trimestre, le taux de chômage se stabilise au niveau localisé. C’est dans la zone d’emploi de Bollène (partie Provence-Alpes-Côte d’Azur) qu’il augmente le plus (+0,3 point). Il est le plus faible dans le département des Hautes-Alpes (6,9 %) tandis qu’il demeure le plus élevé en Vaucluse (9,9 %).

tableauFigure 6 – Taux de chômage

| Provence-Alpes-Côte d'Azur | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2017 | 10,3 | 9,0 |

| 1ᵉ trim. 2018 | 10,6 | 9,3 |

| 2ᵉ trim. 2018 | 10,4 | 9,1 |

| 3ᵉ trim. 2018 | 10,2 | 8,9 |

| 4ᵉ trim. 2018 | 10,0 | 8,8 |

| 1ᵉ trim. 2019 | 10,1 | 8,8 |

| 2ᵉ trim. 2019 | 9,6 | 8,4 |

| 3ᵉ trim. 2019 | 9,5 | 8,3 |

| 4ᵉ trim. 2019 | 9,3 | 8,2 |

| 1ᵉ trim. 2020 | 8,9 | 7,9 |

| 2ᵉ trim. 2020 | 8,2 | 7,1 |

| 3ᵉ trim. 2020 | 10,1 | 9,0 |

| 4ᵉ trim. 2020 | 9,1 | 8,1 |

| 1ᵉ trim. 2021 | 9,3 | 8,2 |

| 2ᵉ trim. 2021 | 9,1 | 7,9 |

| 3ᵉ trim. 2021 | 8,9 | 7,9 |

| 4ᵉ trim. 2021 | 8,3 | 7,4 |

| 1ᵉ trim. 2022 | 8,3 | 7,4 |

| 2ᵉ trim. 2022 | 8,2 | 7,4 |

| 3ᵉ trim. 2022 | 8,2 | 7,3 |

| 4ᵉ trim. 2022 | 8,0 | 7,1 |

| 1ᵉ trim. 2023 | 8,0 | 7,1 |

| 2ᵉ trim. 2023 | 7,9 | 7,2 |

| 3ᵉ trim. 2023 | 8,2 | 7,5 |

| 4ᵉ trim. 2023 | 8,2 | 7,5 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données trimestrielles CVS.

- Source : Insee, taux de chômage localisés.

graphiqueFigure 6 – Taux de chômage

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données trimestrielles CVS.

- Source : Insee, taux de chômage localisés.

Une expérimentation d’accompagnement renforcé vers l’emploi des bénéficiaires du RSA (BRSA) a été initiée en avril 2023 dans 18 territoires de France. Elle conduit à enregistrer progressivement à France Travail l’ensemble des BRSA de ces territoires. Fin décembre 2023, cette expérimentation concerne environ 15 200 personnes dont 11 000 sont comptabilisées comme demandeurs d’emploi. Les 18 territoires concernés se situent dans les départements de l’Aisne, la Somme, La Réunion, l’Yonne, l’Aveyron, le Nord, les Bouches-du-Rhône, la Creuse, la Côte d’Or, l’Eure, l’Ille-et-Vilaine, la Mayenne, la Loire-Atlantique, le Loiret, le Rhône, les Vosges, les Pyrénées- Atlantiques et les Yvelines.

Des informations complémentaires sont disponibles sur la dernière publication Ouvrir dans un nouvel ongletDares Indicateurs.

Le nombre de demandeurs d’emploi repart à la hausse

Au quatrième trimestre 2023, en Provence-Alpes-Côte d’Azur, 452 310 demandeurs d’emploi en fin de mois (DEFM) de catégories A, B et C sont inscrits à France Travail (ex Pôle emploi) dans la région, soit une hausse de 1,4 % sur un trimestre (figure 7). Le nombre de DEFM avait diminué sans discontinuer de mi-2021 à mi-2023, avant de se stabiliser le trimestre dernier. Ce retournement de tendance est également constaté au niveau national, bien que d’une ampleur légèrement moindre (+1,0 % ce trimestre).

tableauFigure 7 – Demandeurs d'emploi (A, B, C) inscrits à France Travail

| Provence-Alpes-Côte d'Azur | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2017 | 100,0 | 100,0 |

| 1ᵉ trim. 2018 | 100,2 | 100,1 |

| 2ᵉ trim. 2018 | 100,5 | 100,2 |

| 3ᵉ trim. 2018 | 100,5 | 100,1 |

| 4ᵉ trim. 2018 | 100,4 | 99,9 |

| 1ᵉ trim. 2019 | 100,3 | 99,8 |

| 2ᵉ trim. 2019 | 99,4 | 99,1 |

| 3ᵉ trim. 2019 | 98,2 | 98,0 |

| 4ᵉ trim. 2019 | 97,0 | 97,1 |

| 1ᵉ trim. 2020 | 96,6 | 97,0 |

| 2ᵉ trim. 2020 | 103,9 | 102,9 |

| 3ᵉ trim. 2020 | 102,4 | 102,2 |

| 4ᵉ trim. 2020 | 100,5 | 101,6 |

| 1ᵉ trim. 2021 | 100,8 | 101,6 |

| 2ᵉ trim. 2021 | 100,8 | 100,7 |

| 3ᵉ trim. 2021 | 98,1 | 98,5 |

| 4ᵉ trim. 2021 | 94,9 | 95,7 |

| 1ᵉ trim. 2022 | 92,4 | 93,3 |

| 2ᵉ trim. 2022 | 91,0 | 91,8 |

| 3ᵉ trim. 2022 | 90,9 | 91,4 |

| 4ᵉ trim. 2022 | 90,6 | 90,8 |

| 1ᵉ trim. 2023 | 90,2 | 90,5 |

| 2ᵉ trim. 2023 | 89,4 | 90,1 |

| 3ᵉ trim. 2023 | 89,4 | 90,2 |

| 4ᵉ trim. 2023 | 90,7 | 91,1 |

- Note : données CVS-CJO.

- Avertissement : le nombre de demandeurs d'emploi du trimestre est une moyenne des données mensuelles afin de mieux dégager les évolutions tendancielles.

- Source : France Travail-Dares, STMT.

graphiqueFigure 7 – Demandeurs d'emploi (A, B, C) inscrits à France Travail

- Note : données CVS-CJO.

- Avertissement : le nombre de demandeurs d'emploi du trimestre est une moyenne des données mensuelles afin de mieux dégager les évolutions tendancielles.

- Source : France Travail-Dares, STMT.

Les demandeurs d’emploi de longue durée (DELD), inscrits en catégorie A, B ou C depuis un an ou plus, connaissent la même tendance. Leur nombre (185 820 inscrits) est en hausse de 1,8 % ce trimestre, alors qu’il baissait sans discontinuer depuis 2021. La tendance est la même au niveau national, bien qu’un peu moins prononcée.

Toutefois, le nombre de demandeurs d’emploi sans aucune activité professionnelle (catégorie A) baisse légèrement (-0,6 % sur un trimestre). Il s’établit en moyenne à 255 780 personnes. Au niveau France hors Mayotte, il augmente faiblement (+0,6 %).

En parallèle, les offres d’emploi publiées par France Travail (ex Pôle emploi) sont en forte baisse ce trimestre en Provence-Alpes-Côte d’Azur comme au niveau national. Sur un an, ces offres d’emploi diminuent nettement dans la région (-8,1 % contre -4,3 % en France hors Mayotte).

Depuis le 1er janvier 2023, les formalités de création d'entreprises doivent obligatoirement s'effectuer sur le guichet électronique des formalités d'entreprises. Ce changement important fragilise temporairement le suivi mensuel des créations d'entreprises, en raison notamment d'une modification des délais d'enregistrement des déclarations dans le répertoire Sirene. Les évolutions des créations d'entreprises enregistrées sur les premiers mois de l'année 2023 doivent donc être interprétées avec une grande prudence.

Des informations complémentaires concernant ce changement sont disponibles dans l'onglet Documentation de la version web de la publication nationale.

Les défaillances au plus haut depuis cinq ans

Au quatrième trimestre 2023, le nombre de défaillances d’entreprises dans la région continue à croître et poursuit le rattrapage amorcé début 2022 (figure 8). Après être tombés à des seuils historiquement bas fin 2021 (3 100 défaillances), les dépôts de bilan augmentent de manière continue. Ainsi, plus de 5 800 défaillances sont enregistrées au total sur 2023, contre 4 800 sur 2022, soit une hausse de 34 % (+36 % au niveau national). Le nombre de défaillances dépasse maintenant nettement celui de l’avant crise sanitaire (+11 % par rapport à 2019).

tableauFigure 8 – Défaillances d'entreprises

| Provence-Alpes-Côte d'Azur | France | |

|---|---|---|

| déc. 2017 | 100,0 | 100,0 |

| janv. 2018 | 98,6 | 99,1 |

| févr. 2018 | 97,3 | 98,6 |

| mars 2018 | 96,4 | 97,4 |

| avr. 2018 | 95,9 | 97,6 |

| mai 2018 | 93,9 | 96,7 |

| juin 2018 | 91,8 | 96,7 |

| juil. 2018 | 90,6 | 97,2 |

| août 2018 | 91,0 | 97,7 |

| sept. 2018 | 89,9 | 98,0 |

| oct. 2018 | 89,4 | 99,0 |

| nov. 2018 | 87,6 | 98,9 |

| déc. 2018 | 87,5 | 99,0 |

| janv. 2019 | 87,0 | 99,8 |

| févr. 2019 | 86,8 | 99,7 |

| mars 2019 | 85,8 | 99,3 |

| avr. 2019 | 85,5 | 99,5 |

| mai 2019 | 86,4 | 99,3 |

| juin 2019 | 85,8 | 98,3 |

| juil. 2019 | 87,3 | 98,3 |

| août 2019 | 86,9 | 97,1 |

| sept. 2019 | 86,8 | 96,3 |

| oct. 2019 | 87,9 | 95,2 |

| nov. 2019 | 87,0 | 94,3 |

| déc. 2019 | 87,4 | 93,7 |

| janv. 2020 | 86,3 | 91,5 |

| févr. 2020 | 85,2 | 90,1 |

| mars 2020 | 81,7 | 86,4 |

| avr. 2020 | 76,9 | 80,8 |

| mai 2020 | 72,5 | 76,0 |

| juin 2020 | 70,2 | 73,5 |

| juil. 2020 | 67,3 | 70,6 |

| août 2020 | 66,6 | 69,7 |

| sept. 2020 | 65,3 | 66,9 |

| oct. 2020 | 62,3 | 63,3 |

| nov. 2020 | 60,2 | 60,3 |

| déc. 2020 | 56,8 | 57,2 |

| janv. 2021 | 54,8 | 54,7 |

| févr. 2021 | 52,3 | 51,6 |

| mars 2021 | 52,1 | 51,4 |

| avr. 2021 | 53,6 | 52,7 |

| mai 2021 | 55,2 | 53,8 |

| juin 2021 | 55,6 | 52,9 |

| juil. 2021 | 53,1 | 51,5 |

| août 2021 | 53,1 | 51,3 |

| sept. 2021 | 53,4 | 50,4 |

| oct. 2021 | 52,4 | 49,9 |

| nov. 2021 | 52,5 | 49,9 |

| déc. 2021 | 52,6 | 50,5 |

| janv. 2022 | 54,0 | 51,5 |

| févr. 2022 | 55,8 | 53,2 |

| mars 2022 | 57,5 | 55,4 |

| avr. 2022 | 59,7 | 57,5 |

| mai 2022 | 60,5 | 59,3 |

| juin 2022 | 62,4 | 61,5 |

| juil. 2022 | 65,3 | 64,1 |

| août 2022 | 65,6 | 65,3 |

| sept. 2022 | 67,0 | 68,5 |

| oct. 2022 | 68,5 | 71,1 |

| nov. 2022 | 71,5 | 73,8 |

| déc. 2022 | 72,9 | 75,7 |

| janv. 2023 | 75,4 | 78,8 |

| févr. 2023 | 77,0 | 81,1 |

| mars 2023 | 80,2 | 84,0 |

| avr. 2023 | 80,3 | 85,9 |

| mai 2023 | 83,0 | 88,3 |

| juin 2023 | 85,4 | 90,5 |

| juil. 2023 | 86,9 | 92,3 |

| août 2023 | 87,6 | 93,1 |

| sept. 2023 | 89,4 | 94,8 |

| oct. 2023 | 91,8 | 97,7 |

| nov. 2023 | 94,5 | 100,3 |

| déc. 2023 | 97,4 | 102,6 |

- Notes : données mensuelles brutes au 23 févr. 2024, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : Fiben, Banque de France.

graphiqueFigure 8 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 23 févr. 2024, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : Fiben, Banque de France.

Ce retour des défaillances à des niveaux au moins équivalents à l’avant-crise Covid résulte d’une part de l’arrêt des mesures de soutien gouvernementales mises en place lors de la crise sanitaire, qui avaient permis dans certains cas de retarder des échéances de dépôt de bilan, et d’autre part d’une conjoncture actuellement peu porteuse. Les incertitudes pesant sur le commerce mondial et l’inflation de ces derniers trimestres avec ses incidences sur la consommation des ménages pourraient en effet continuer à éprouver le tissu entrepreneurial.

Cette hausse des défaillances est particulièrement marquée dans le secteur de l’industrie (+67 % par rapport à un an plus tôt), dans l’hébergement-restauration (+50 %), l’information-communication (+46 %) et la construction (+43 %). Sur un an, seules les activités immobilières échappent pour le moment à la hausse des défaillances ; ce secteur en avait toutefois enregistré davantage en 2021 et 2022.

Tous les départements de la région connaissent, sur un an, des hausses de défaillances supérieures à 15 %. En particulier, le nombre d’entreprises ayant déposé le bilan a crû nettement dans les Bouches-du-Rhône (+37 % sur un an), en Vaucluse (+35 %) et dans les Alpes-Maritimes (+34 %). Par rapport à 2019 et l’avant-crise sanitaire, le nombre de défaillances est plus élevé dans tous les départements de la région, à l’exception du Var où il est stable (-0,5 %).

Les statistiques diffusables à un niveau régional semblent indiquer une diminution du nombre d’immatriculations au quatrième trimestre 2023. Avec 26 100 créations d’entreprises, elles baissent de 1,0 % par rapport au troisième trimestre (figure 9), après une hausse de 3,8 % au trimestre précédent. Sur l’année 2023, la baisse des immatriculations en Provence-Alpes-Côte d’Azur est nette (-7,5 % par rapport à 2022).

Au niveau national, les créations suivent au quatrième trimestre une tendance similaire (-1,0 %), mais restent mieux orientées sur un an (+0,1 %).

tableauFigure 9 – Créations d'entreprises

| Provence-Alpes-Côte d'Azur hors micro-entrepreneurs | France hors micro-entrepreneurs | Provence-Alpes-Côte d'Azur y compris micro-entrepreneurs | France y compris micro-entrepreneurs | |

|---|---|---|---|---|

| 4ᵉ trim. 2017 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2018 | 99,6 | 99,8 | 105,8 | 104,4 |

| 2ᵉ trim. 2018 | 102,0 | 100,9 | 106,4 | 107,7 |

| 3ᵉ trim. 2018 | 101,5 | 98,8 | 107,3 | 108,6 |

| 4ᵉ trim. 2018 | 99,3 | 101,4 | 109,5 | 112,5 |

| 1ᵉ trim. 2019 | 111,6 | 107,3 | 121,7 | 123,3 |

| 2ᵉ trim. 2019 | 106,5 | 106,4 | 119,9 | 123,7 |

| 3ᵉ trim. 2019 | 101,8 | 105,7 | 120,9 | 126,3 |

| 4ᵉ trim. 2019 | 91,8 | 102,2 | 130,5 | 128,2 |

| 1ᵉ trim. 2020 | 90,7 | 97,9 | 119,6 | 118,8 |

| 2ᵉ trim. 2020 | 64,1 | 74,0 | 94,2 | 97,5 |

| 3ᵉ trim. 2020 | 101,6 | 112,3 | 145,3 | 150,4 |

| 4ᵉ trim. 2020 | 105,0 | 113,6 | 147,2 | 149,6 |

| 1ᵉ trim. 2021 | 109,0 | 116,5 | 154,6 | 156,0 |

| 2ᵉ trim. 2021 | 110,2 | 120,5 | 164,7 | 154,1 |

| 3ᵉ trim. 2021 | 105,2 | 115,2 | 140,0 | 145,2 |

| 4ᵉ trim. 2021 | 103,5 | 114,5 | 159,3 | 145,8 |

| 1ᵉ trim. 2022 | 108,1 | 116,6 | 160,5 | 153,3 |

| 2ᵉ trim. 2022 | 108,1 | 118,4 | 158,2 | 149,0 |

| 3ᵉ trim. 2022 | 106,2 | 120,7 | 160,0 | 153,9 |

| 4ᵉ trim. 2022 | 111,5 | 117,8 | 164,3 | 154,3 |

| 1ᵉ trim. 2023 | 100,0 | 106,8 | 148,8 | 146,5 |

| 2ᵉ trim. 2023 | 98,0 | 107,8 | 146,6 | 147,6 |

| 3ᵉ trim. 2023 | 104,2 | 109,9 | 153,4 | 156,0 |

| 4ᵉ trim. 2023 | 104,4 | 112,9 | 151,9 | 154,5 |

- Note : données CVS-CJO.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, SIDE.

graphiqueFigure 9 – Créations d'entreprises

- Note : données CVS-CJO.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, SIDE.

Au quatrième trimestre, les créations d’entreprises classiques sont stables (+0,2 %), alors que celles de micro-entreprises diminuent (-1,6 %). Toutefois, sur un an, la baisse est très sensible : -6,3 % pour les entreprises classiques et -8,1 % pour les auto-entrepreneurs. Dans le secteur tertiaire marchand, les créations sont assez stables sur un trimestre. Elles diminuent dans l’industrie (-7,0 %) et dans la construction (-4,1 %).

Encadré 1 - Contexte international - La zone euro à la traîne de l’économie mondiale

En 2023, les économies mondiales ont évolué en ordre dispersé. La croissance américaine a ainsi atteint +2,5 % contre +0,5 % dans la zone euro, où l’activité est globalement étale depuis la fin 2022. L’Europe est restée exposée à des prix énergétiques élevés, bien qu’en repli, et pâtit des effets du resserrement monétaire. L’économie américaine y a été moins sensible, bénéficiant de puissants soutiens publics. En Chine, passé le rebond consécutif à la réouverture de l’économie, la croissance s’est stabilisée à un rythme sensiblement inférieur à celui de la décennie 2010, pénalisée notamment par la contraction du secteur immobilier. Ces divergences conjoncturelles se prolongeraient début 2024.

Encadré 2 - Contexte national - La reprise se fait attendre

Au quatrième trimestre 2023, le PIB français est resté quasi stable (+0,1 %). La consommation des ménages s’est stabilisée tandis que l’investissement, des ménages comme des entreprises, a reculé. Le commerce extérieur a soutenu l’activité mais ce soutien provient, pour une large part, d’un phénomène de déstockage. L’épisode inflationniste s’estompe : l’inflation est tombée à +3,0 % sur un an en février 2024. L’emploi salarié a nettement ralenti en 2023, augmentant de 0,6 % sur l’année. Début 2024, le climat des affaires se situe un peu en deçà de sa moyenne de longue période. Les premières données disponibles pour janvier 2024 (notamment production industrielle et consommation des ménages) sont mal orientées et la croissance serait nulle au premier trimestre. L’amélioration de la consommation ne se traduirait dans la croissance qu’au printemps (+0,3 % prévu au deuxième trimestre 2024).

Les données chiffrées sont parfois arrondies (selon les règles mathématiques). Le résultat arrondi d'une combinaison de données chiffrées (qui fait intervenir leurs valeurs réelles) peut se trouver légèrement différent de celui que donnerait la combinaison de leurs valeurs arrondies.

Pour comprendre

Emploi salarié

- Note méthodologique sur l'emploi salarié (pdf, 232 Ko) ;

- Emploi : quelle source pour quel usage ? (pdf, 515 Ko).

Créations d’entreprises

- Note méthodologique sur les créations d’entreprises (pdf, 116 Ko) ;

- Refonte du dispositif de calcul des créations d’entreprises (pdf, 130 Ko) ;

- Correction de la répartition des créations d'entreprises individuelles (2021) (pdf, 58 Ko).

Nomenclature

Sources

- Ouvrir dans un nouvel ongletDéclaration Sociale Nominative (DSN) ;

- Estimations d’emploi ;

- Taux de chômage localisés ;

- Ouvrir dans un nouvel ongletStatistiques sur les demandeurs d’emploi inscrits et les offres collectées par France Travail ;

- SIDE (Système d'information sur la démographie d'entreprises) ;

- Créations d'entreprises ;

- Défaillances d'entreprises ;

- Enquête mensuelle de fréquentation dans les hébergements collectifs de tourisme.

Définitions

Volume d’heures rémunérées

L’estimation du volume d’heures (ou de travail) rémunéré a mobilisé différentes rubriques de la déclaration sociale nominative (DSN), notamment :

- le volume de travail porté sur le contrat de travail. Il correspond à la durée que devrait réaliser le salarié sur le mois, en ne prenant en compte que les repos hebdomadaires prévus par la loi (2 jours consécutifs par semaine) ;

- les heures supplémentaires ou complémentaires aléatoires. Elles correspondent aux heures supplémentaires réalisées lorsqu’il y a un surplus d’activité temporaire, nécessitant la présence du salarié en plus de ses horaires de travail habituels. Pour un salarié à temps partiel, on parle d’heures complémentaires aléatoires dès lors qu’il réalise plus d’heures que ce qui est prévu par son contrat de travail ;

- la durée d’absence non rémunérée. Elle correspond à la somme, sur la période considérée, des durées de toutes les absences n’ayant donné lieu à aucune rémunération. Un congé sans solde, un arrêt maladie avec ou sans maintien de salaire, les périodes d’activité partielle sont des absences non rémunérées. Les congés payés des salariés du bâtiment pris en charge par une caisse de congés payés sont déclarés comme des absences non rémunérées ;

- les heures d’activité partielle. Elles correspondent au nombre d’heures chômées à indemniser. La mise en activité partielle n’ouvre pas droit au paiement d’un salaire pour les salariés mais au versement d’une allocation spécifique correspondant dans le cas général à 70 % de leur salaire horaire brut par heure chômée. L’employeur verse directement à ses salariés cette allocation ; il se fait ensuite indemniser par les administrations publiques. L’activité partielle étant un motif de suspension du contrat de travail, elle est déclarée dans la DSN.

Pour en savoir plus

(1) « Au quatrième trimestre 2023, l’emploi salarié est quasi stable dans la majorité des régions », Informations rapides no 76, mars 2024.

(2) « Tableau de bord de la conjoncture », mars 2024.

(3) « En mars 2024, le climat des affaires dans l’industrie du bâtiment se dégrade légèrement », Informations Rapides no 66, mars 2024.

(4) « En mars 2024, le climat des affaires dans l’industrie s’améliore de nouveau », Informations Rapides no 65, mars 2024.

(5) « La reprise se fait attendre », Note de conjoncture, mars 2024.

(6) Lenzi E., Roche C., « Activité et emploi au ralenti », Insee Conjoncture Provence-Alpes-Côte d’Azur no 47, janvier 2024.