La structure des salaires en 2010 Enquête sur le coût de la main-d'œuvre et la structure des salaires (ECMOSS) - Insee Résultats

La structure des salaires en 2010 Enquête annuelle sur le coût de la main-d'œuvre et la structure des salaires / Ecmoss - Insee Résultats

Antoine Luciani, Division salaires et revenus d'activité, Insee

Cette publication a été réalisée à partir des données de l'enquête sur la structure des salaires en 2010 (Ecmoss). Elle porte sur les entreprises de 10 salariés ou plus, en France métropolitaine, hors fonction publique d'État, agriculture, activité des ménages en tant qu'employeurs et activités extraterritoriales. Les chiffres présentés correspondent sauf mention contraire à l'ensemble des secteurs d'activité couverts par l'enquête (sections B à S de la NACE rev.2 ).

La rémunération brute par heure travaillée varie selon les caractéristiques de l'employé et celles de son entreprise

En 2010, dans le secteur privé et les fonctions publiques territoriale et hospitalière, le salaire brut, c'est-à-dire la somme du salaire de base, des heures supplémentaires et des primes, s'élève en moyenne à 20,48 euros par heure travaillée. En ajoutant les indemnités de départ, l'intéressement, la participation et l'abondement, la rémunération brute totale par heure travaillée atteint en moyenne 21,54 euros. Elle varie fortement selon le type d'emploi (contrat à durée déterminée ou à durée indéterminée), les caractéristiques des salariés (sexe, âge, diplôme, catégorie socioprofessionnelle) et celles des entreprises (secteur d'activité, taille). La rémunération brute totale par heure travaillée varie avec l'âge : elle s'échelonne ainsi de 15,74 euros chez les moins de 30 ans à respectivement 21,76 et 28,35 euros chez les femmes et les hommes de plus de 50 ans. Elle varie également avec le sexe ou encore le niveau de diplôme, valant 15,06 euros pour les femmes sans diplôme contre 42,64 euros pour les hommes diplômés d'une grande école.

Les compléments de rémunération accroissent les disparités de salaire brut entre secteurs d'activité

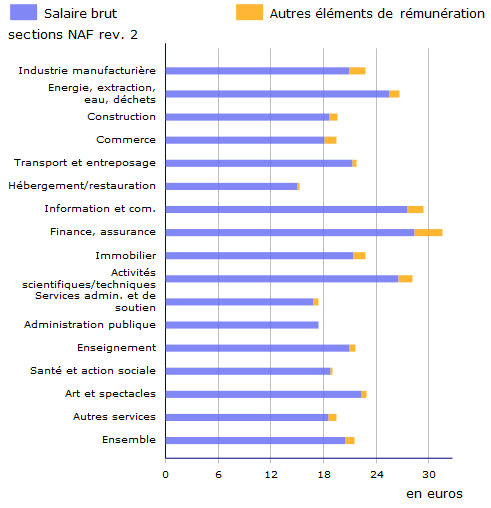

Le salaire brut moyen varie également selon le secteur d'activité. En 2010, le salaire brut est le plus faible dans l'hébergement et la restauration (14,99 euros par heure travaillée), et le plus élevé dans les activités financières et d'assurance (28,32 euros par heure travaillée). Les indemnités de rupture, l'intéressement, la participation et l'abondement renforcent ces disparités. Ces compléments de rémunération ne sont que de 0,31 euro (soit + 2 %) par heure travaillée dans l'hébergement et la restauration, 0,63 euro (+3,6 %) dans les services administratifs et de soutien, et atteignent 1,82 euro dans l'industrie manufacturière (+8,7 %) et 3,23 euros (+11,3 %) dans la finance et l'assurance (cf. figure 1).

graphiqueFigure 1 - Salaire horaire brut et autres éléments de rémunération selon le secteur d'activité (en euros)

Lecture : dans le secteur immobilier, le salaire brut par heure travaillée est de 21,4 euros ; les autres éléments de rémunération (épargne salariale et indemnités de rupture) se montent à 1,3 euros, de sorte que la rémunération brute totale par heure travaillée y atteint 22,7 euros.

Champ : France métropolitaine, entreprises de 10 salariés ou plus, hors fonction publique d'État, agriculture, activité des ménages en tant qu'employeurs et activités extraterritoriales, y compris les apprentis.

Source : Insee, enquête sur le coût de la main-d'œuvre et la structure des salaires / Ecmoss 2010.

Des primes très différentes selon le secteur d'activité

En 2010, 78 % des salariés du secteur privé et des fonctions publiques territoriale et hospitalière touchent au moins un type de prime (prime d'ancienneté, de contraintes liées au poste, de performance individuelle ou de performance collective). Les primes représentent pour ces salariés en moyenne 14,4 % de leur rémunération brute totale en équivalent temps plein (EQTP), soit 4 911 euros annuels.

Les femmes perçoivent presque aussi fréquemment que les hommes au moins une prime (77 % contre 80 %), mais leur montant moyen est nettement inférieur : 4 033 euros sur l'année contre 5 598 pour les hommes (-28 %). L'écart de montant moyen de l'ensemble des primes au détriment des femmes se retrouve dans tous les secteurs d'activité, mais à des degrés divers : s'il n'est que de 20 % dans l'hébergement-restauration, il atteint en revanche 47 % dans l'enseignement privé voire 51 % dans la finance et l'assurance (avec 5 741 euros sur l'année pour les femmes contre 11 600 euros pour les hommes).

Les primes accroissent donc l'écart entre hommes et femmes, les femmes percevant un salaire hors primes inférieur en moyenne de 20 % à celui des hommes (cet écart n'est que de 6 % dans l'administration publique mais il atteint 31 % dans la finance et l'assurance).

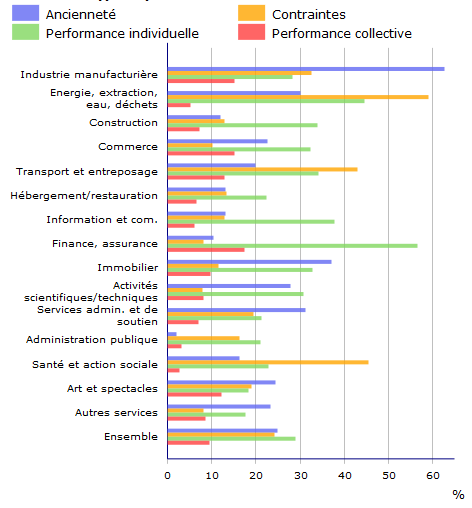

La part des salariés touchant des primes varie fortement selon le type de prime et le secteur d'activité (cf. figure 2). Les primes sont rares dans l'hébergement et la restauration ; inversement elles sont fréquentes dans l'industrie. Selon les secteurs d'activité, certaines primes sont plus répandues. Dans la finance et assurance, par exemple, les primes de performance individuelle sont les plus courantes : 57 % des salariés les perçoivent, alors que les autres types de prime ne concernent qu'un salarié sur dix. La situation est comparable mais moins tranchée dans l'information et la communication. Dans la santé et l'action sociale comme dans l'énergie, l'eau et les déchets, les primes les plus fréquemment perçues sont celles qui compensent les contraintes liées au poste de travail. Enfin, la fréquence des primes d'ancienneté est particulièrement élevée dans l'industrie manufacturière.

graphiqueFigure 2 - Part des salariés touchant des primes par secteur d'activité et type de primes

Champ : France métropolitaine, entreprises de 10 salariés ou plus, hors fonction publique d'État, agriculture, activité des ménages en tant qu'employeurs et activités extraterritoriales, y compris les apprentis.

Source : Insee, enquête sur le coût de la main-d'œuvre et la structure des salaires / Ecmoss 2010.

En 2010, en moyenne annuelle, les primes les plus élevées sont celles qui récompensent la performance individuelle (3 342 euros en moyenne pour leurs bénéficiaires) suivies de celles liées aux contraintes du poste occupé (2 432 euros). Les primes d'ancienneté s'élèvent en moyenne à 1 858 euros, celles rémunérant la performance collective à 1 444 euros. Ces moyennes masquent des situations sectorielles contrastées. Ainsi les primes de performance individuelle varient de moins de 1 460 euros dans l'hébergement-restauration ainsi que dans le transport-entreposage, à plus de 6 700 euros dans la finance et l'assurance. Ces différences accroissent les disparités de salaire de base plutôt qu'elles ne les compensent. Les primes de contraintes s'échelonnent de 785 euros dans l'hébergement-restauration à 3 670 euros dans le transport et l'entreposage (cf. figure 3).

tableauFigure 3 - Montant moyen des primes par secteur d'activité (en euros)

| Secteur d'activité | Ancienneté | Contraintes | Performance individuelle | Performance collective |

|---|---|---|---|---|

| Industrie manufacturière | 1 899 | 1 957 | 3 037 | 1 288 |

| Energies, extraction, eau, déchets | 1 775 | 2 239 | 3 486 | 976 |

| Construction | 1 338 | 1 645 | 2 566 | 1 277 |

| Commerce | 1 532 | 858 | 3 823 | 1 356 |

| Transport et entreposage | 1 656 | 3 670 | 1 459 | 674 |

| Hébergement/restauration | 739 | 785 | 1 458 | 618 |

| Information et communication | 2 661 | 2 772 | 5 334 | 1 998 |

| Finance, assurance | 2 153 | 2 104 | 6 703 | 1 970 |

| Immobilier | 1 128 | 1 430 | 5 052 | 1 790 |

| Activités scientifiques/techniques | 2 534 | 2 672 | 5 816 | 3 019 |

| Services admin. et de soutien | 1 212 | 1 347 | 1 908 | 1 411 |

| Administration publique | 2 140 | 1 752 | 2 628 | 2 406 |

| Santé et action sociale | 2 632 | 3 122 | 1 706 | 1 388 |

| Art et spectacles | 1 759 | 1 192 | 3 780 | 2 266 |

| Autres services | 1 805 | 1 322 | 2 665 | 1 244 |

| Ensemble | 1 858 | 2 432 | 3 342 | 1 444 |

- N.B. : pour chaque type de prime, les chiffres présentés sont les montants moyens par salarié bénéficiaire.

- Champ : France métropolitaine, entreprises de 10 salariés ou plus, hors fonction publique d'État, agriculture, activité des ménages en tant qu'employeurs et activités extraterritoriales, y compris les apprentis.

- Source : Insee, enquête sur le coût de la main-d'œuvre et la structure des salaires / Ecmoss 2010.

Des primes plus importantes pour les plus diplômés

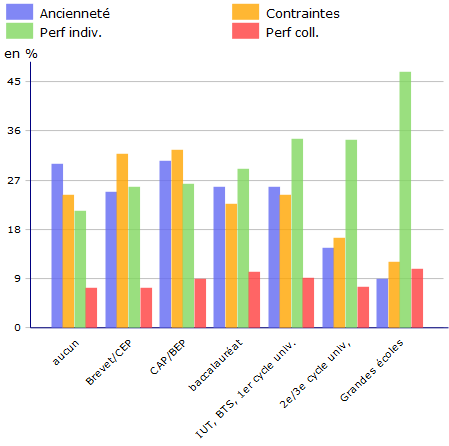

Le versement des différents types de prime est encore fonction du niveau de diplôme (cf. figure 4). Ainsi, les primes de performance individuelle sont d'autant plus fréquentes que le niveau de diplôme est élevé (47 % pour les diplômés de grande école contre 21 % pour les sans-diplôme). À l'inverse, la fréquence des primes d'ancienneté et de contraintes liées au poste (pénibilité, astreintes, risque...) diminue nettement pour les titulaires d'un diplôme de 2e ou 3e cycle universitaire, et surtout pour les diplômés de grandes écoles. En revanche, il n'y a pas de relation simple entre la perception d'une prime de performance collective et le niveau de diplôme : la fréquence de ces primes est forte chez les diplômés de grandes écoles et les salariés de niveau bac, faible chez les peu ou pas diplômés et les titulaires d'un diplôme de 2e ou 3e cycle universitaire.

graphiqueFigure 4 - Fréquence des primes selon le niveau de diplôme (en %)

Lecture : parmi les salariés dont le diplôme le plus élevé est le baccalauréat, les primes les plus fréquentes sont celles de performance individuelle, qui concernent presque 30 % de ces salariés. Seuls 10 % d'entre eux touchent une prime d'ancienneté. La fréquence des primes de contraintes atteint un maximum de 33 % chez les titulaires du CAP/BEP. Ces primes sont rares chez les plus diplômés : elles concernent seulement 12 % des diplômés d'une grande école.

Champ : France métropolitaine, entreprises de 10 salariés ou plus, hors fonction publique d'État, agriculture, activité des ménages en tant qu'employeurs et activités extraterritoriales, y compris les apprentis.

Source : Insee, enquête sur le coût de la main-d'œuvre et la structure des salaires / Ecmoss 2010.

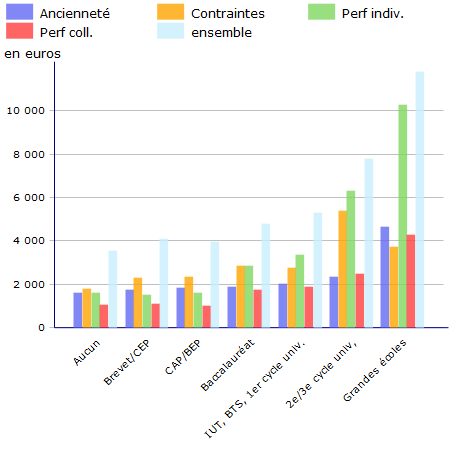

Le montant total des différentes primes augmente fortement avec le niveau de diplôme (cf. figure 5) : les diplômés de grandes écoles qui en perçoivent au moins une touchent en moyenne 11 821 euros de primes (soit 15 % de leur rémunération totale), contre 7 814 euros pour les titulaires d'un 2ème ou 3ème cycle universitaire (14,9 % de leur rémunération), et 4 113 euros pour les titulaires du brevet (13 % de leur rémunération).

graphiqueFigure 5 - Montant annuel moyen des primes par niveau de diplôme (en euros)

Lecture : pour chaque type de prime, les chiffres présentés sont les montants moyens pour les salariés ayant perçu la prime (ou au moins une prime pour l'ensemble). Le montant moyen de l'ensemble des primes reçues par ceux en ayant touché au moins une est donc nettement inférieur à la somme des montants moyens de chaque type de prime.

Champ : France métropolitaine, entreprises de 10 salariés ou plus, hors fonction publique d'État, agriculture, activité des ménages en tant qu'employeurs et activités extraterritoriales, y compris les apprentis.

Source : Insee, enquête sur le coût de la main-d'œuvre et la structure des salaires / Ecmoss 2010.

Définitions

Le salaire brut comprend le salaire de base, la rémunération pour heures supplémentaires, les avantages en nature et les primes. Il est exprimé en équivalent temps plein.

Elles indemnisent le salarié en cas de remise en cause partielle ou totale du contrat de travail : chômage partiel, licenciement, mise à la retraite. L'indemnité peut être négociée mais doit être d'un montant supérieur ou égal au montant légal.

L'intéressement est lié aux résultats de l'entreprise. Les primes d'intéressement peuvent être versées en espèces ou placées sur un plan d'épargne ou sur un compte épargne-temps.

Obligatoire dans les entreprises d'au moins 50 salariés (à défaut un régime dit « d'autorité » est imposé), facultative dans les autres, la participation consiste à attribuer aux salariés, selon des règles précises, une fraction du bénéfice réalisé par l'entreprise.

L'employeur peut abonder (c'est-à-dire compléter) les sommes versées par un salarié sur un plan d'épargne salariale (PEE, PERCO, PEI, PEG).

C'est le rapport entre la rémunération brute totale et les heures travaillées.

Sources

L'Enquête annuelle sur le coût de la main-d'œuvre et la structure des salaires (Ecmoss)

La fiche descriptive de l'Enquête annuelle sur le coût de la main-d'œuvre et la structure des salaires / Ecmoss est disponible dans la rubrique « Définitions, méthodes et qualité » du site insee.fr.

Présentation de l'enquête annuelle sur le coût de la main-d'œuvre et la structure des salaires (Ecmoss)

L'enquête sur le coût de la main d'Œuvre et la structure des salaires (ECMOSS) répond à deux demandes permanentes d'Eurostat à l'ensemble des pays de l'Union européenne (règlement cadre européen n°530/1999 du 9 mars 1999), l'une sur le coût de la main d'Œuvre (ECMO) et l'autre sur la structure des salaires (ESS). Ces enquêtes permettent notamment d'effectuer des comparaisons entre les Etats membres sur le coût du travail et la structure des salaires. Cet Insee Résultats présente les principaux résultats de l'enquête ESS 2010 pour la France.

Définitions

L'employeur peut abonder (c'est-à-dire compléter) les sommes versées par un salarié sur un plan d'épargne salariale (PEE, PERCO, PEI, PEG).

Il s'agit des indemnités de chômage partiel, des indemnités de licenciement, des indemnités de mise à la retraite et des autres éléments de rémunération (rachat de CET, indemnités pour intempéries...).

Somme des cotisations sociales payées par les employeurs, obligatoires ou facultatives.

Ce sont toutes les contributions facultatives de l'employeur au titre de régimes complémentaires de sécurité sociale, allant au-delà des cotisations obligatoires.

Ce sont toutes les cotisations à la charge de l'employeur versées à des organismes de sécurité sociale et rendues obligatoires par les pouvoirs publics. Les montants des cotisations sont nets de toute subvention éventuelle.

Cette catégorie regroupe les artisans, commerçants et chefs d'entreprises salariés de leur entreprise.

Trois dispositifs permettent aux salariés d'être associés financièrement au développement de leur entreprise et de se constituer une épargne dans un cadre collectif : l'intéressement, la participation aux résultats de l'entreprise et les plans d'épargne salariale (PEE, Perco, PEI, PEG). L'employeur peut abonder les sommes versées par le salarié sur un plan d'épargne salariale.

Il s'agit des heures supplémentaires (pour les salariés à temps complet) ou complémentaires (pour les salariés à temps partiel) rémunérées.

Elles indemnisent le salarié en cas de remise en cause partielle ou totale du contrat de travail : chômage partiel, licenciement, mise à la retraite. L'indemnité peut être négociée mais doit être d'un montant supérieur ou égal au montant légal.

L'intéressement est lié aux résultats de l'entreprise. Les primes d'intéressement peuvent être versées en espèces ou placées sur un plan d'épargne ou sur un compte épargne-temps.

Elles incluent toutes les heures de travail effectuées dans l'établissement, y compris les heures supplémentaires, auxquelles sont soustraits les jours de congés payés, de réduction du temps de travail (RTT), les jours fériés et chômés payés ainsi que les absences pour maladie et autres raisons (grèves, familiales...). Elles sont exprimées en équivalent temps plein.

Obligatoire dans les entreprises d'au moins 50 salariés (à défaut un régime dit « d'autorité » est imposé), facultative dans les autres, la participation consiste à attribuer aux salariés, selon des règles précises, une fraction du bénéfice réalisé par l'entreprise.

La rémunération brute totale comprend le salaire de base, la rémunération pour heures supplémentaires, les primes, les indemnités de chômage partiel, les indemnités de départ, l'intéressement, la participation et l'abondement de l'employeur à un plan d'épargne entreprise ou à un PERCO. Elle est exprimée en équivalent temps plein.

La rémunération en équivalent temps plein (EQTP) est calculée en prenant en compte tous les postes de travail des salariés (y compris les postes à temps partiel). Chaque poste est pris en compte au prorata de son volume horaire de travail rapporté à celui d'un poste à temps complet. Par exemple, un salarié ayant occupé un poste donné durant six mois à 80 % et ayant perçu 10 000 euros compte pour 0,4 (=0,5*0,8) en EQTP rémunéré 25 000 euros par an. Les rémunérations annuelles présentées ici sont en EQTP.

C'est le rapport entre la rémunération brute totale et les heures travaillées.

Le salaire brut comprend le salaire de base, la rémunération pour heures supplémentaires, les avantages en nature et les primes. Il est exprimé en équivalent temps plein.

C'est le rapport entre le salaire brut et les heures travaillées.

Il s'agit ici du type de contrat de travail. On distingue CDI, CDD et autres, cette dernière catégorie comprenant notamment les apprentis.

Il s'agit de l'ensemble des primes, indemnités et compléments de salaires divers soumis à cotisations sociales. Ce total comprend notamment les avantages en nature, les primes de rendement, d'ancienneté, de pénibilité, de vacances et de fin d'année.

La Classification internationale type des professions (CITP ou ISCO en anglais, "International standard classification on occupations" ) est une nomenclature définie sous l'égide du BIT. Elle fait partie de la famille internationale des Ouvrir dans un nouvel ongletclassifications économiques et sociales.

La CITP définit des groupes en fonction des tâches accomplies dans l'exercice d'une profession. Cette logique est différente de celle qui préside, en France, à la définition des Professions et catégories socioprofessionnelles (PCS).

Pour en savoir plus

« Participation, intéressement et plans d'épargne salariale : quelles différences d'accès et de répartition entre les salariés ? », Insee-Références « Emploi et salaires » - édition 2013.

« Ouvrir dans un nouvel ongletLes emplois rémunérés sur la base du Smic en 2010 : souvent faiblement qualifiés, à temps partiel et à durée déterminée », Dares Analyses n°95 - décembre 2012.

« Ouvrir dans un nouvel ongletLa structure des rémunérations en 2010 : les primes représentent en moyenne 12,9 % de la rémunération dans les entreprises de 10 salariés ou plus du secteur privé », Dares Analyses n°63 - septembre 2012.

« Ouvrir dans un nouvel ongletParticipation, intéressement et épargne salariale en 2010 : une hausse de 14 % des montants distribués », Dares Analyses n°55 - septembre 2012.

« Ouvrir dans un nouvel ongletLes écarts de salaires horaires entre les hommes et les femmes en 2009 : le salaire horaire des femmes est inférieur de 14 % à celui des hommes », Dares Analyses n°16 - mars 2012.

« Ouvrir dans un nouvel ongletLes salariés effectuant des heures supplémentaires rémunérées en 2010 » , Dares Analyses n°15 - mars 2013.

« Ouvrir dans un nouvel ongletLes salariés français descendant d'immigrés : salaires et profil socioprofessionnel dans les entreprises de 10 salariés ou plus en 2006 », Dares Analyses n°7 - février 2010.

« Ouvrir dans un nouvel ongletL'épargne salariale en 2006 : plus de 15 milliards d'euros distribués », Dares Analyses n° 25.3 - juin 2008.