Les créations et créateurs d'entreprises en 2010 : situation initiale, situation en 2013 et en 2015 Enquête SINE - Insee Résultats

Il est recommandé d’utiliser systématiquement les résultats de la dernière enquête disponible, quelles que soient les informations recherchées (profil des entreprises au démarrage, perennité, emploi, etc.)

En effet, le dispositif SINE permet de suivre sur cinq ans une cohorte d’entreprises créées une année donnée. Dans ce but trois interrogations sont menées : l'année de la création, trois ans après et cinq ans après. Les résultats obtenus à la fin de chaque enquête font l’objet de traitements basés sur le repértoire SIRENE. Certaines informations concernant notamment des cessations d’activité peuvent être déclarées et donc enregistrées tardivement. Elles sont alors prises en compte avec retard dans les résultats de l’enquête SINE.

Les résultats de la première vague prennent en compte les données SIRENE les plus récentes au moment de la publication de cette première vague, et ne sont pas mis à jour par la suite. Les résultats de la deuxième vague reprennent les résultats de la première vague, mis à jour avec les données SIRENE les plus récentes au moment de la publication de cette deuxième vague. Les résultats de la troisième vague reprennent et actualisent les résultats des deux vagues précédentes, mis à jour avec les données SIRENE les plus récentes au moment de la publication de cette troisième vague. Ce sont les résultats utilisant le maximum d'information et ils doivent donc être considérés comme les résultats définitifs de l’ensemble des trois interrogations de la cohorte donnée.

Créations et créateurs d'entreprises - Première interrogation 2010, profil du créateur Enquête SINE auprès des créateurs d'entreprises de 2010

Frédéric Barruel, Nadine Penaud, Stéphane Thomas, pôle national Démographie des entreprises et des établissements, Insee

- Résumé

- Les créateurs de 2010 ne sont pas très différents de ceux de 2006

- L'évolution de leur façon de travailler

- La clientèle, souvent des particuliers, est en général diversifiée mais plus ciblée dans les services aux entreprises, souvent locale notamment pour les services aux ménages

- Un environnement pas toujours favorable à la création d'entreprises

- Avec moins de subventions qu'en 2006, le projet de création d'une entreprise repose souvent sur des ressources personnelles

- Les créateurs sont confiants même si les prochains mois leur semblent plus sombres qu'en 2006

Résumé

Les créateurs de 2010 non auto-entrepreneurs ont les mêmes motivations et les mêmes objectifs que les créateurs de 2006, être indépendants et assurer leur emploi. Comme eux, ils dirigent souvent seuls leur entreprise. Ils font appel à des services externalisés pour leur comptabilité, leur publicité, leur transport. Ils visent une clientèle diversifiée, notamment dans le commerce, et souvent locale, constituée pour beaucoup (61 %) de particuliers.

Ils ont rencontré des difficultés, plus qu'en 2006, notamment pour les formalités administratives (41 %), trouver un financement (22 %) ou établir un contact avec la clientèle (21 %). Avec moins de subventions mais plus d'emprunts, ils ont obtenu des moyens de financement un peu supérieurs.

Si les créateurs de 2010 voient leur avenir plus sombre que ceux de 2006, les perspectives d'embauche restent à peu près les mêmes.

Avec le statut de l'auto-entrepreneur, un effet de substitution pourrait expliquer le recul des créations « classiques » en 2010

En 2010, 262 000 entreprises hors régime de l'auto-entrepreneur (encadré) ont été créées : 163 000 sociétés et 98 000 entreprises individuelles (hors auto-entreprises).

Le nombre annuel de créations d'entreprises « classiques » est en baisse en 2010 (après 286 000 en 2006 et 215 000 en 2002), ce qui s'explique par le succès rencontré depuis 2009 par le régime de l'auto-entrepreneur.

Comme en 2006, près de quatre créations sur cinq se font sans salarié

Près de quatre créations d'entreprises sur cinq se font sans embauche de salariés. 17 % ont lieu avec un ou deux salariés, 4 % avec trois à six salariés et moins de 2 % avec plus de six salariés.

Les créateurs de 2010 ne sont pas très différents de ceux de 2006

Les mêmes motivations que les créateurs de 2006, être indépendants, et les mêmes objectifs

Les motivations qui ont poussé les créateurs de 2010 à créer leur entreprise restent les mêmes qu'en 2006. Et, globalement, l'importance accordée à chacune de ces motivations change peu.

Être indépendant reste la première des raisons invoquées par les créateurs (61 % en 2010 après 60 % en 2006). La deuxième, le goût d'entreprendre et le désir d'affronter de nouveaux défis, est plus fréquemment citée qu'en 2006 (44 % après 39 %). Puis vient la perspective d'augmenter ses revenus (27 % en 2010 après 25 % en 2006). Le chômage est moins cité qu'en 2006 (24 % en 2010 après 28 % en 2006). Par ailleurs, certains ont saisi l'opportunité qui s'est présentée à eux (22 % en 2010 après 16 % en 2006). 14 % (après 13 % en 2006) avaient une idée de produit, service ou marché à développer. 9 % (après 7 % en 2006) avaient un exemple réussi d'entrepreneur dans leur entourage. Enfin, pour 8 % (après 9 % en 2006), c'était la seule possibilité d'exercer leur métier.

Comme en 2006, 64 % des créateurs de 2010 ont comme objectif d'assurer leur propre emploi, 22 % de développer leur entreprise en termes d'emploi et 14 % en termes d'investissement (mêmes proportions qu'en 2006).

Avant de créer leur entreprise, une majorité de créateurs étaient au chômage ou salariés du secteur privé

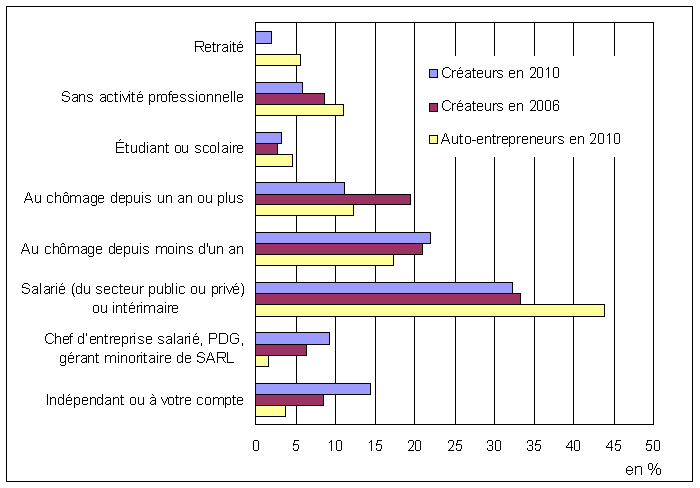

Avant de créer leur entreprise, un tiers des créateurs étaient au chômage (22 % depuis moins d'un an et 11 % depuis plus d'un an), et presque un tiers salariés (28 % du secteur privé et 4 % du secteur public) (graphique 1). Près d'un quart des créateurs étaient indépendants ou à leur compte (14 %) ou chefs d'entreprise salariés ou PDG (9 %). Pour le reste, 6 % étaient sans activité professionnelle, 3 % étudiants ou scolaires et 2 % retraités.

La part des chômeurs est la même chez les hommes et les femmes, et elle varie peu d'un secteur d'activité à l'autre, à l'exception du transport (41 % de chômeurs, dont 16 % depuis plus d'un an) et de l'enseignement, de la santé et de l'action sociale (18 % seulement).

Les créateurs de 2010 comptent une plus grande part de chefs d'entreprise, indépendants ou à leur compte que ceux de 2006 (24 % après 15 %) mais moins de chômeurs (33 % après 41 % en 2006).

graphiqueGraphique 1 - Situations des créateurs en 2010 et 2006, et des auto-entrepreneurs en 2010 avant la création

Note : il n'y avait pas d'auto-entreprises en 2006.

Champ : entreprises et auto-entreprises du secteur marchand non agricole, France (y compris les DOM), enregistrées au cours des premiers semestres 2010 et 2006.

Source : Insee, enquêtes Sine 2006 et 2010 première interrogation et enquête Auto-entrepreneurs 2010 première interrogation.

Certains salariés arrêtent leur activité pour créer leur entreprise

Si certains salariés continuent une activité rémunérée en parallèle, d'autres l'arrêtent pour créer leur entreprise.

En effet, en 2010, alors qu'un créateur sur trois se déclare salarié avant de créer son entreprise, moins d'un sur cinq (19 %) exerce encore une activité rémunérée en dehors de sa nouvelle entreprise au jour de l'enquête. C'est toutefois un peu plus qu'en 2006 (15 %).

De leur côté, 40 % de ceux qui ont déjà créé une autre entreprise auparavant continuent de la diriger, 16 % l'ont cédée et 44 % ont arrêté son activité.

Parmi les créateurs qui continuent d'exercer une activité en parallèle, il y a plus de dirigeants qu'en 2006 et moins de salariés. Désormais, 56 % sont des dirigeants après 40 % en 2006.

Dans la génération 2010, davantage de créateurs ont déjà créé ou repris une entreprise auparavant

33 % des créateurs ont déjà créé ou repris une entreprise avant leur entreprise actuelle (après 27 % en 2006).

Par contre, en 2010, le nombre d'essais précédents est plus faible qu'en 2006 pour ceux qui avaient déjà créé une entreprise. 77 % des créateurs de 2010 n'avaient créé antérieurement qu'une seule entreprise après 61 % en 2006.

En 2010, les créateurs ont un peu plus souvent racheté une entreprise : 88 % des créateurs de 2010 ont créé une entreprise nouvelle (après 93 % en 2006), 6 % l'ont rachetée à un tiers (hors famille) (après 4 % en 2006), 2 % l'ont rachetée à leur dernier employeur, 2 % l'ont reçue ou rachetée à leur entourage familial et 2 % ont pris une location-gérance.

Avoir un chef d'entreprise dans son entourage peut être un élément déclencheur pour créer son entreprise. Ce projet peut toutefois ne pas aboutir du premier coup.

En 2010, 70 % des créateurs comptent parmi leurs proches un chef d'entreprise ou une personne à son compte.

En 2010, le secteur d'activité de la nouvelle entreprise correspond plus souvent au métier de base du créateur qu'en 2006

Pour 63 % des créateurs de 2010, le secteur de leur nouvelle entreprise est celui de leur métier de base. C'est plus qu'en 2006 (55 %) et plus que pour les auto-entrepreneurs de 2010 (52 %) et ce, quel que soit le secteur, à l'exception de ceux de la construction, et de l'information et de la communication.

La concordance entre le métier de base du créateur et le secteur d'activité de son entreprise est la plus fréquente dans la construction (74 %), le conseil et le soutien aux entreprises (70 %) et surtout l'enseignement et la santé (82 %). Elle est la moins fréquente dans le commerce (50 %), les transports (54 %), et l'hébergement et la restauration (48 %).

Même proportion d'hommes (70 %) parmi les créateurs de 2010 et ceux de 2006

70 % des créateurs d'entreprises sont des hommes (même proportion qu'en 2006) bien qu'ils ne représentent que 52 % de la population active. Ils sont particulièrement présents dans les secteurs de la construction (90 %), de l'industrie manufacturière (80 %), du transport (79 %), et de l'information et de la communication (78 %). Par contre, les femmes entreprennent davantage dans les secteurs de l'enseignement, de la santé et de l'action sociale (54 %), et des services aux ménages (50 %).

73 % des créateurs sont en couple (un peu moins dans le secteur de l'information et de la communication, et un peu plus dans le secteur financier).

Des créateurs un peu plus diplômés que ceux de 2006

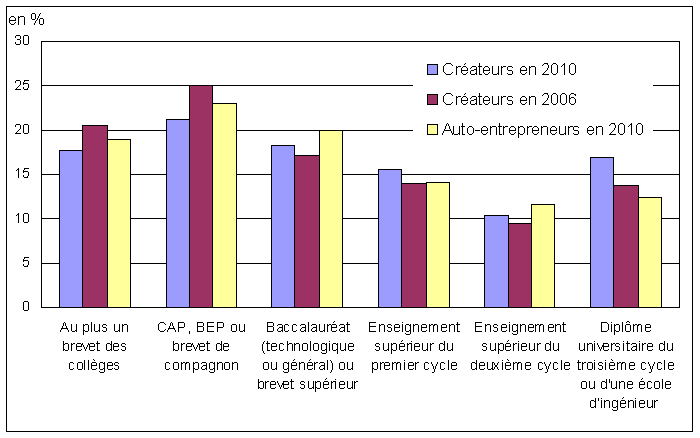

Les créateurs de 2010 sont un peu plus diplômés que ceux de 2006 (graphique 2). En effet, 43 % d'entre eux possèdent au moins un diplôme universitaire du premier cycle (après 37 % en 2006). Pour les créateurs des secteurs du soutien aux entreprises, et de l'information et de la communication, cette proportion est encore plus importante (respectivement 66 % et 75 %).

18 % ont au plus un brevet des collèges, 21 % un CAP, BEP ou brevet de compagnon, 18 % un baccalauréat (technologique ou général) ou un brevet supérieur, 16 % un diplôme de l'enseignement supérieur du premier cycle, 10 % du deuxième cycle, 17 % un diplôme universitaire du troisième cycle ou d'une école d'ingénieur.

graphiqueGraphique 2 - Répartitions des créateurs en 2010 et 2006, et des auto-entrepreneurs en 2010 selon le diplôme le plus élevé

Note : il n'y avait pas d'auto-entreprises en 2006.

Champ : entreprises et auto-entreprises du secteur marchand non agricole, France (y compris les DOM), enregistrées au cours des premiers semestres 2010 et 2006.

Source : Insee, enquêtes Sine 2006 et 2010 première interrogation et enquête Auto-entrepreneurs 2010 première interrogation.

L'évolution de leur façon de travailler

Davantage d'externalisations en 2010

Le recours à des services extérieurs payants est un peu plus fréquent qu'en 2006. Seuls 18 % des nouveaux créateurs n'y font pas appel en 2010 après 25 % en 2006.

Ils ont recours à des experts-comptables et à des centres de gestion pour des services de comptabilité (71 % en 2010 après 66 % en 2006), à des services de publicité (22 %, comme en 2006), à des services de transport (livraison, stockage, logistique) (9 % après 6 % en 2006) et à des services de nettoyage (5 % après 3 %).

Davantage de sites internet en 2010 mais encore peu de ventes en ligne

En 2010, les créateurs qui possèdent un site internet ouvert ou en construction sont plus nombreux en proportion (36 %) qu'en 2006 (27 %).

Ce constat est valable quel que soit le secteur, à l'exception de l'information et de la communication. Par ailleurs, les différences entre secteurs sont moins marquées qu'en 2006.

L'information et la communication est le secteur où cette proportion est la plus élevée (58 %) ; toutefois, c'est le seul secteur où elle recule par rapport à 2006 (67 %).

La progression la plus forte a lieu dans la construction (+ 14 %), mais dans ce secteur, comme dans le transport, et l'enseignement, la santé et l'action sociale, la proportion de sites internet est la plus faible, comme en 2006 (respectivement 25 % après 26 %).

33 % des créateurs se servent de leur site pour présenter leur entreprise et 8 % pour vendre en ligne.

Ces deux proportions progressent par rapport à 2006, à l'exception de la présentation de l'entreprise dans l'information et la communication (− 11 %). Ces proportions sont un peu plus élevées que pour les auto-entrepreneurs (23 % pour la présentation et 7 % pour la vente en ligne).

La clientèle, souvent des particuliers, est en général diversifiée mais plus ciblée dans les services aux entreprises, souvent locale notamment pour les services aux ménages

Six entreprises sur dix ont comme principaux clients des particuliers

61 % des nouvelles entreprises de 2010 réalisent la majorité de leur chiffre d'affaires avec une clientèle de particuliers. 34 % ont comme principaux clients des entreprises et 5 % s'orientent principalement vers les administrations.

Dans quelques secteurs, les nouvelles entreprises sont plus souvent orientées vers les entreprises : c'est le cas de l'industrie (40 %), des transports (44 %), des services de soutien et de conseil aux entreprises (52 %) et surtout de l'information et de la communication (62 %).

En revanche, dans le commerce, l'hébergement et la restauration, l'enseignement, la santé et l'action sociale, les services aux ménages, les clients sont plus souvent des particuliers (pour trois entreprises sur quatre).

Une clientèle diversifiée dans le commerce mais plus ciblée dans les services aux entreprises

47 % des nouvelles entreprises réalisent leur chiffre d'affaires grâce à un grand nombre de clients. 24 % ont moins de dix clients, 15 % n'ont que quelques gros clients, 5 % ont deux clients et 8 % un seul.

Dans le commerce, l'hébergement et la restauration, l'enseignement, la santé et l'action sociale, la clientèle est plus diversifiée ; en effet, plus de 60 % des nouvelles entreprises ont un grand nombre de clients. Dans le soutien et le conseil aux entreprises, et l'information et la communication, la clientèle est plus ciblée ; en effet, plus de la moitié des entreprises ont moins de dix clients et seulement un tiers un grand nombre de clients.

Dans les services à destination des ménages, la clientèle est locale ; dans l'information et la communication, elle est nationale

Plus de la moitié des nouvelles entreprises ont une clientèle principalement locale. C'est le cas des trois quarts des nouvelles entreprises de l'hébergement et de la restauration, des services aux ménages, et de l'enseignement, la santé et l'action sociale. Au contraire, presque la moitié des nouvelles entreprises de l'information et de la communication ont une clientèle nationale (33 %) ou internationale (12 %). En 2010, les nouvelles entreprises de soutien et de conseil aux entreprises ont plus souvent qu'en 2006 une clientèle principalement locale, au détriment de la clientèle régionale, voire nationale.

Peu de sous-traitance, sauf dans le secteur de la construction

Plus des trois quarts des nouvelles entreprises de 2010 (un peu plus qu'en 2006) n'ont réalisé aucun travail en sous-traitance. Les disparités selon les secteurs sont moins importantes qu'en 2006. Le secteur de la construction reste à part avec presque la moitié des nouvelles entreprises qui effectuent des travaux de sous-traitance en activité annexe (25 %) ou même en activité principale (21 %).

Un environnement pas toujours favorable à la création d'entreprises

Davantage d'appuis des proches en 2010 mais toujours aussi peu de formation

Les créateurs déclarent avoir bénéficié d'appuis en termes de conseil, d'information, de soutien logistique ou financier aussi fréquemment que les créateurs de 2006. 28 % d'entre eux ont monté leur projet seul (30 % en 2006).

23 % des créateurs de 2010 ont reçu l'appui d'un professionnel agissant comme un spécialiste dans son domaine (comme en 2006).

Mais les créateurs de 2010 ont reçu plus fréquemment le soutien d'une personne de leur famille ou de leur entourage personnel autre que le conjoint (29 % après 23 % en 2006).

28 % ont reçu l'appui d'une structure dédiée à la création d'entreprises (chambre de métiers, associations, autres), après 31 % en 2006. Enfin, 22 % ont reçu l'appui de leur conjoint (21 % en 2006).

Deux créateurs de 2010 sur trois n'ont suivi aucune formation, comme en 2006, 21 % ont suivi une formation parce qu'elle était imposée ou requise et 12 % en ont suivi une à leur demande.

Des niveaux de financement plus élevés en 2010

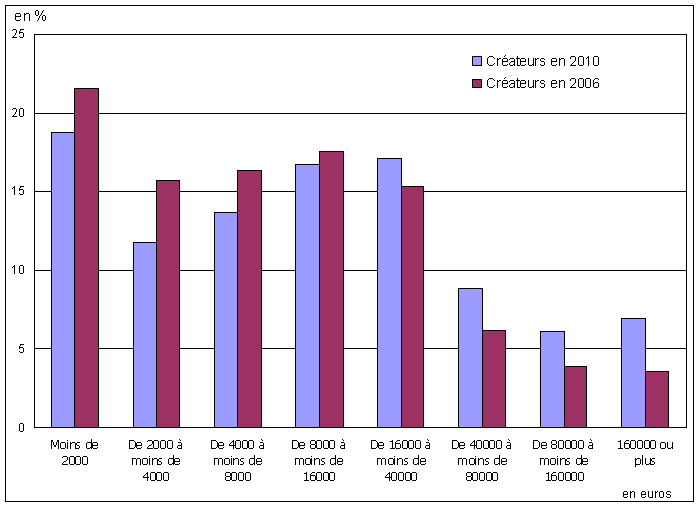

Les niveaux de financement des créateurs de 2010 sont un peu plus élevés qu'en 2006 (graphique 3) : 40 000 à 80 000 euros pour 9 % des créateurs, de 80 000 à 160 000 euros pour 6 % d'entre eux et plus de 160 000 euros pour 7 % (après respectivement 6 %, 4 % et 4 % en 2006). Cela tient probablement au champ de l'enquête sur les créateurs en 2010, qui exclut les auto-entrepreneurs. En effet, les créateurs démarrant avec peu de moyens ont dû opter pour l'auto-entreprenariat plus souvent que les autres.

graphiqueGraphique 3 - Répartitions des créateurs en 2010 et 2006 selon le niveau de financement

Champ : entreprises du secteur marchand non agricole, France (y compris les DOM), enregistrées au cours des premiers semestres 2010 et 2006.

Source : Insee, enquêtes Sine 2006 et 2010 première interrogation.

Des difficultés de formalités administratives, de financement et de contact avec la clientèle plus présentes qu'en 2006

La difficulté rencontrée le plus fréquemment par les créateurs de 2010 est de régler les formalités administratives (41 % des créateurs).

Viennent ensuite les difficultés pour trouver un financement (22 %) et pour établir un contact avec la clientèle (21 %). Enfin, arrivent celle d'être seul comme entrepreneur (16 %) et celles pour fixer les prix des produits et services (15 %), trouver un local (12 %), embaucher du personnel (11 %), obtenir l'autorisation d'un découvert bancaire (7 %) et ouvrir un compte bancaire (5 %).

Toutefois, 22 % des créateurs n'ont rencontré aucune difficulté particulière.

Les formalités administratives ont gêné 51 % des créateurs du secteur de l'enseignement, de la santé et de l'action sociale et 46 % de ceux de l'information et de la communication.

Les problèmes de financement sont plus présents dans le transport (34 %), le commerce (27 %), et la restauration et l'hébergement (32 %). Dans ces deux derniers secteurs, s'ajoutent des difficultés pour trouver un local, et dans la restauration et l'hébergement pour embaucher du personnel (19 %).

Enfin, fixer les prix est un problème plus crucial dans la construction (pour 24 % des créateurs de ce secteur).

Si les difficultés rencontrées en 2006 et 2010 par les créateurs restent les mêmes, avec un ordre d'importance identique, chaque difficulté devient plus présente en 2010 (5 points de plus pour les trois plus importantes : formalités administratives, financement et contact avec la clientèle). La part des créateurs qui n'ont rencontré aucune difficulté chute de 30 % à 22 %.

Avec moins de subventions qu'en 2006, le projet de création d'une entreprise repose souvent sur des ressources personnelles

Moins de subventions et plus d'emprunts qu'en 2006, la moitié des créateurs ne font appel qu'à leurs propres ressources qui constituent 60 % du financement

En 2010, 48 % des créateurs n'ont eu recours à aucun autre moyen de financement que leurs ressources personnelles, familiales ou d'associés (après 34 % en 2006). L'emprunt bancaire au titre de l'entreprise (utilisé par 36 % des créateurs après 26 % en 2006) remplace en 2010 les subventions et primes que l'on pouvait obtenir des administrations publiques en 2006 (perçues par 7 % des créateurs en 2010 après 45 % en 2006). Par contre, le recours à l'emprunt bancaire en son propre nom est moins fréquent qu'en 2006 (13 % après 16 % en 2006), de même que les autres emprunts, prêts d'honneur, prêts à taux zéro, avances remboursables (6 % après 10 %) et que les apports en capitaux d'autres sociétés (4 % après 6 %).

En 2010, 60 % du financement des créateurs proviennent de leurs ressources personnelles, familiales ou de leurs associés, 33 % d'emprunts bancaires (après 25 % en 2006), et 7 % d'autres financements. La part des ressources personnelles et familiales est un peu moindre dans les secteurs de l'hébergement et de la restauration (52 %), de l'industrie (55 %), du commerce (56 %) et des transports (56 %).

Plus de la moitié des créateurs ne reçoivent l'aide d'aucun dispositif pour les créateurs

Plus de la moitié des créateurs de 2010 (et près de neuf créateurs indépendants sur dix) n'ont bénéficié d'aucun dispositif d'aide financière. 41 % des créateurs ont tout de même bénéficié de l'aide aux chômeurs créateurs ou repreneurs d'entreprise (Accre) (dont trois chômeurs sur quatre), 9 % du nouvel accompagnement pour la création et la reprise d'entreprise (Nacre) et 8 % d'exonérations de cotisations sociales ou d'impôts.

Avant la création de leur entreprise, 60 % des créateurs ne percevaient aucune prestation sociale (indemnités de chômage, revenu minimum d'insertion, revenu de solidarité active, allocation de parent isolé, allocation de solidarité spécifique, revenu supplémentaire temporaire d'activité). Ceux qui les percevaient continuent d'en bénéficier après la création.

Les créateurs dirigent souvent seuls leur entreprise et font rarement entrer d'autres entreprises dans leur capital

Seules 11 % des entreprises créées en 2010 sont détenues à plus de la moitié par d'autres entreprises. Pour 84 % d'entre elles, aucune entreprise n'est entrée dans leur capital, tandis que 6 % sont détenues à moins de la moitié du capital par une ou plusieurs autres entreprises.

De plus, en 2010, neuf nouvelles entreprises sur dix ne font partie d'aucun réseau d'enseignes, que ce soit par franchise, par coopérative ou sous une autre forme (concession, chaîne volontaire, agent de marque).

Les créateurs dirigent souvent seul leur entreprise (72 %), comme en 2006, quel que soit le secteur. Les autres la dirigent avec des associés (15 %), avec leur conjoint (10 %) ou avec un autre membre de la famille (5 %).

Les créateurs sont confiants même si les prochains mois leur semblent plus sombres qu'en 2006

La plupart des créateurs se projettent dans l'avenir mais les six prochains mois leur semblent plus difficiles qu'en 2006

En 2010, neuf créateurs sur dix envisagent d'être à leur compte durablement sur une période de plus de cinq ans, comme en 2006.

L'avenir des créateurs après la création de leur entreprise s'est toutefois un peu assombri entre 2006 et 2010. En 2010, ils sont moins nombreux à s'imaginer développer leur entreprise dans les six mois suivant l'enquête (42 % en 2010 après 56 % en 2006) et, par contre, ils sont plus nombreux à penser maintenir l'équilibre actuel (42 % après 31 %). 9 % pensent devoir redresser une situation difficile dans les six prochains mois, comme en 2006, et 17 % n'ont pas d'avis.

Pourtant, les perspectives d'embauche ne sont pas moins bonnes qu'en 2006, sauf dans les transports et la construction

25 % des créateurs de 2010 pensent embaucher un ou plusieurs salariés supplémentaires en contrat à durée déterminée ou indéterminée dans les douze mois suivant l'enquête, contre 44 % qui ne le pensent pas et 31 % qui ne savent pas. Ces proportions sont presque les mêmes qu'en 2006.

Les perspectives d'embauche ne sont donc pas moins favorables qu'en 2006. La part des créateurs qui envisagent d'embaucher progresse de trois points entre 2006 et 2010, à l'exception du transport et de la construction (en recul de 9 % et 2 %, respectivement) et celle des créateurs sans avis aussi (+ 3 points, hors transport et construction).

Suite à la mise en place du statut de l'auto-entrepreneur en 2009, une enquête auprès des créateurs d'auto-entreprises a été lancée parallèlement à l'enquête Sine (enquête Auto-entrepreneurs 2010). Si, selon cette enquête, un quart des créateurs d'auto-entreprises auraient tout de même créé leur entreprise sans le nouveau statut, ils sont néanmoins exclus du champ de l'enquête Sine 2010. Les populations étudiées par les enquêtes Sine 2006 et 2010 ne sont donc pas exactement comparables.

Sources

Système d'information sur les nouvelles entreprises / SINE

Le monde des entreprises est en perpétuel renouvellement. Des entreprises nouvelles voient le jour tandis que d'autres disparaissent ou sont reprises. Le répertoire Sirene (Système Informatisé du Répertoire national des Entreprises et des Établissements), géré par l'Insee, permet de dénombrer de façon exhaustive les nouvelles entreprises. Il fournit les informations essentielles concernant leur identification, localisation, activité économique ou taille, mais ne permet pas d'assurer le suivi des nouvelles entreprises au cours de temps et de dresser le profil des créateurs.

Donc, pour suivre les nouvelles entreprises au cours du temps et disposer d'informations sur leurs créateurs, les montages de projets ou encore les difficultés rencontrées les premières années d'existence, l'Insee a créé un Système d'information sur les nouvelles entreprises (Sine).

Cet Insee Résultats présente les données des entreprises créées au cours du premier semestre de 2010, enquêtées une première fois en 2010 et réinterrogées en 2013 puis en 2015.

La fiche descriptive de l'enquête Système d'information sur les nouvelles entreprises / SINE est disponible dans la rubrique « Définitions, méthodes et qualité » du site insee.fr.

Descriptif du dispositif Sine

Un outil de connaissance des nouvelles entreprises et de leurs créateurs

Ce dispositif vise à étudier de façon permanente et régulière la naissance et la vie des jeunes entreprises autour de thèmes centraux tels que :

- le profil du créateur et de son entreprise ;

- les conditions de la création ou de la reprise ;

- les difficultés rencontrées ;

- l'impact de la création sur l'économie, en particulier l'emploi ;

- le développement au cours des premières années d'existence.

Par ailleurs, en janvier 2009, le statut d'auto-entreprise a été créé. Il connaît un vif succès, à tel point qu'en 2010 il s'est créé plus entreprises auto-entrepreneuriales que d'entreprises classiques. Par conséquent, depuis 2010, le dispositif Sine s'est enrichi d'une enquête auprès des auto-entrepreneurs. Il comporte dorénavant 2 enquêtes : l’une sur les créations d’entreprises « classiques » et l’une sur les créations d’entreprises auto-entrepreneuriales, et permet ainsi de compléter le panorama de la création d'entreprises en France.

Des enquêtes par échantillon

Toutes les nouvelles entreprises ne sont pas enquêtées. Seul un échantillon d'entre elles est interrogé, représentant :

- pour la cohorte 2010 des auto-entrepreneurs, environ 21 % du total (il n'y avait pas d'extension régionale) ;

- pour la cohorte 2010 des autres entreprises, environ 42 % du total (y compris les extensions régionales).

Ces échantillons (entreprises classiques et auto-entrepreneurs) sont tirés à partir du répertoire Sirene.

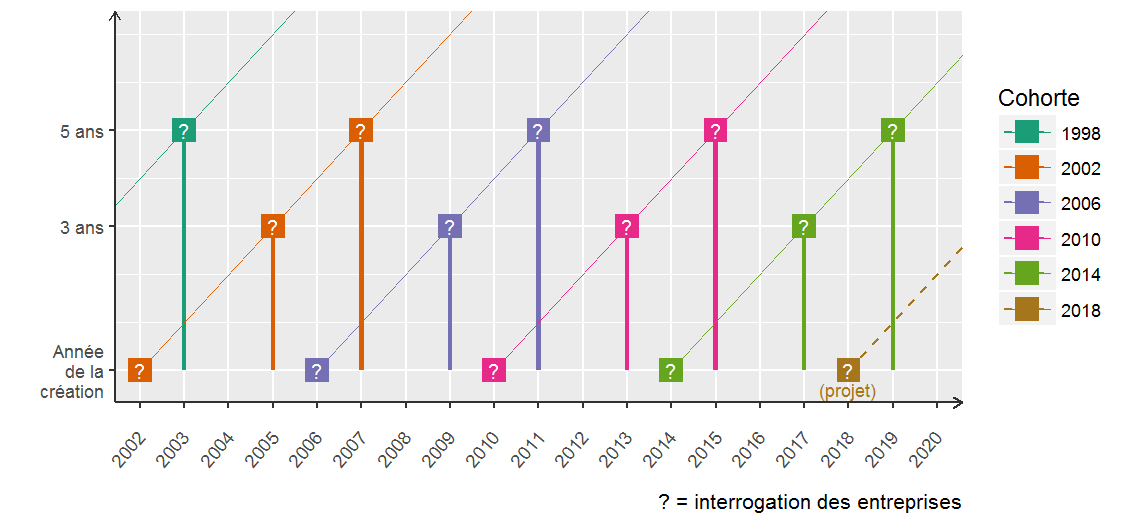

Le suivi d'une génération sur quatre

Comme le présente le schéma figurant ci-après, le dispositif Sine prévoit d'enquêter une nouvelle génération d'entreprises créées, tous les 4 ans : 1994, 1998, 2002, 2006, 2010, 2014, 2018. A partir de 2010, le dispositif Sine enquête une génération d'entreprises « classiques » et une génération d'auto-entrepreneurs. Les enquêtes qui se font par voie postale sont représentées sur le schéma par des "?" :

- La génération 2002 s'est terminée en 2007 ;

- La génération 2006 s'est terminée en 2011 ;

- La génération 2010 s'est terminée en 2015 pour les entreprises « classiques » et les auto-entrepreneurs.

graphiqueCalendrier du dispositif Sine

La suivi d'une cohorte d'entreprises sur cinq ans

Le dispositif Sine est un système permanent d'observation des jeunes entreprises, et depuis 2010 les auto-entrepreneurs. Il a pour objectif de suivre une génération d'entreprises pendant cinq ans. Une génération correspond aux entreprises nées la même année. L'ossature de ce système repose sur trois enquêtes directes par voie postale :

- la première enquête intervient dès les premiers mois de la création de l'entreprise ;

- la deuxième interrogation est réalisée la troisième année d'existence de l'entreprise ;

- la troisième enquête est adressée cinq ans après la naissance de l'entreprise.

Le dispositif Sine a débuté en 1994, avec l'interrogation des entreprises créées ou reprises au premier semestre 1994. Ces entreprises ont été suivies pendant cinq ans par le biais de trois enquêtes. La première enquête est intervenue en septembre 1994, la seconde en septembre 1997, et la troisième en septembre 1999.

Le suivi d'une deuxième génération d'entreprises a été lancé en 1998. Il concernait les créations et reprises des deux semestres de l'année 1998. Ces entreprises ont été suivies jusqu'en 2003.

Le suivi d'une troisième génération d'entreprises a été lancé en 2002. Il a concerné les créations, reprises et réactivations du premier semestre de l'année 2002. Ces entreprises ont été interrogées en 2002, puis en 2005. Elles ont été réinterrogées pour la dernière fois en 2007.

Le suivi d'une quatrième cohorte d'entreprises a débuté en 2006. Il a concerné les créations, reprises et réactivations du premier semestre de l'année 2006. Ces entreprises ont été interrogées en 2006 puis en 2009, enfin une dernière fois en 2011.

Cet Insee Résultats présente les résultats du suivi de la cinquième cohorte d'entreprises relatifs aux créations d’entreprises, hors auto-entrepreneurs, de la génération 2010, entreprises actives au 30 septembre 2010, enquêtées à cette date pour la première fois. Il contient les résultats complets issus des trois interrogations 2010, 2013 et 2015 de la cohorte d'entreprises créées en 2010.

Thèmes d'études et de diffusion

Remarque : les données présentes dans ce produit concernent des populations d'entreprises qui peuvent varier d'un tableau à l'autre selon le thème étudié. Par conséquent, il est normal de trouver des totaux différents ou des proportions différentes pour la valeur « ensemble » d'un tableau à l'autre, selon le thème traité et la population d'entreprises étudiée.

Les 4 thèmes d'études et de diffusion des données de la génération 2010 des entreprises « classiques », hors auto-entrepreneurs.

a) Un thème est défini pour l'étude du profil du créateur et de l'entreprise au démarrage. Seules les entreprises actives à la date de l'enquête (septembre 2010) sont prises en compte pour étudier le profil du créateur et de l'entreprise au démarrage.

b) Trois thèmes sont définis pour l'étude du devenir de l'entreprise :

- la durée de vie des entreprises pour mesurer les taux de pérennité des entreprises. Pour ce thème, toutes les entreprises du champ de l'enquête Sine sont retenues ;

- l'emploi. Pour mesurer l'emploi, seules les entreprises au moins actives à la première enquête sont retenues. Les données des tableaux peuvent intégrer deux types de population : les entreprises actives en 2010 ou les seules entreprises pérennes en 2015 ;

- les entreprises pérennes à un, deux, trois, quatre ou cinq ans pour étudier l'évolution des entreprises au cours des cinq années ; toutes les entreprises encore actives l'année considérée (survie à un, deux, trois, quatre ou cinq ans) sont retenues.

Principes de constitution des tableaux

Le respect du secret statistique

La diffusion des résultats des enquêtes du dispositif Sine obéit aux règles du secret statistique de façon à garantir la confidentialité des données. Ainsi, aucun résultat n'est publié s'il concerne moins de trois entreprises. De même, aucune donnée n'est diffusée lorsqu'une seule entreprise représente au moins 85 % de sa valeur.

Ce respect de la confidentialité limite la diffusion des données. En particulier, les tableaux croisant plusieurs variables (plusieurs informations) ne sont diffusables que si le secret statistique est respecté.

Raisonner en pourcentage plus qu'en nombre

La plupart des tableaux sont exprimés en pourcentage. La diffusion sous cette forme est plus appropriée au fait que le champ de l'enquête Sine ne couvre pas l'ensemble des créations de l'année.

Champ

Champ de l'enquête Sine (entreprises hors auto-entrepreneurs)

La couverture économique de l'enquête Sine auprès des créateurs d'entreprises « classiques » correspond au secteur marchand non agricole.

C'est le champ économique utilisé pour la statistique courante de création d'entreprise.

Ce champ couvre les activités économiques marchandes des secteurs de l'industrie, de la construction, du commerce et des services.

Sont exclus de l'enquête Sine 2010 (entreprises hors auto-entrepreneurs) :

- les entreprises saisonnières, ou ayant une activité occasionnelle ;

- les entreprises étrangères ;

- les entreprises dont le siège se trouve à l'étranger ;

- les entreprises ayant une activité d'administration d'entreprise (NAF : 6420Z) ;

- les groupements de droit privé non dotés de la personnalité morale : indivisions (catégorie juridique 21), sociétés créées de fait (CJ 22), sociétés en participation (CJ 23), autres (CJ 29) ;

- les personnes morales de droit étranger (CJ 31 et 32) ;

- les Cuma (Coopératives d'Utilisation du Matériel Agricole en commun : CJ 6316) ;

- les groupements d'intérêts économiques (CJ 62) ;

- les sociétés civiles immobilières (CJ 6540 et 6541) ;

- les loueurs de fonds (NAF 6820A) ;

- les unités « sans domicile fixe » ;

- les collaborateurs, vacataires, stagiaires.

tableauSecteurs d'activité représentés et codés en NAF rév. 2 (niveau A21)

| Code Section | Intitulé |

|---|---|

| B | Industries extractives |

| C | Industrie manufacturière |

| D | Production et distribution d'électricité, de gaz, de vapeur et d'air conditionné |

| E | Production et distribution d'eau, assainissement, gestion des déchets et dépollution |

| F | Construction |

| G | Commerce, réparation d'automobiles et de motocycles |

| H | Transports et entreposage |

| I | Hébergement et restauration |

| J | Information et communication |

| K | Activités financières et d'assurance |

| L | Activités immobilières |

| M | Activités spécialisées, scientifiques et techniques |

| N | Activités de services administratifs et de soutien |

| P | Enseignement |

| Q | Santé humaine et action sociale |

| R | Arts, spectacles et activités récréatives |

| S | Autres activités de services |

Échantillon de la cohorte 2010, entreprises hors auto-entrepreneurs

La base de sondage de l'enquête Sine 2010 a été stratifiée selon trois critères : la région d'implantation du siège de l'entreprise, l'activité (en nomenclature agrégée A21) et la présence ou non de salarié à la création. Elle comporte 124 842 entreprises dont le siège se situe en France métropolitaine ou dans les DOM.

L'échantillon 2010 de l'enquête Sine « classique » est tiré conformément au champ Sine à partir des créations et reprises d'entreprises enregistrées dans le répertoire Sirene au cours du premier semestre 2010. Il comprend 52 053 entreprises (hors auto-entrepreneurs) créées au premier semestre (soit un taux de sondage global de 41,7 %).

L'échantillon national compte 39 900 entreprises.

Au lancement de l'enquête, en septembre 2010, neuf anciennes régions (Champagne-Ardenne, Centre, Franche-Comté, Pays-de-la-Loire, Limousin, Poitou-Charentes, Provence-Alpes-Côte d'Azur, Corse, Réunion) ont demandé une extension régionale par rapport à l'échantillon national de départ.

Ces extensions ont porté pour la plupart sur l'exhaustivité de la région et pour quelques-unes sur un ou des secteurs d'activité particuliers. L'ensemble de ces extensions représente 12 153 entreprises supplémentaires.

Pour en savoir plus

« Créateurs d’entreprises : avec l’auto-entreprenariat, de nouveaux profils », Insee Première n° 1487, février 2014.

« Fiches thématiques - Structure du système productif - Les entreprises en France », Insee Références, Édition 2016.

« Les entreprises créées en 2006 : une pérennité plus faible dans la construction », Insee Premièren° 1441, avril 2013.