Insee Focus ·

Mai 2025 · n° 354

Insee Focus ·

Mai 2025 · n° 354 La détention de patrimoine des ménages en 2024 Livrets d’épargne et assurance-vie restent les placements financiers préférés des

ménages

La détention de patrimoine des ménages en 2024 Livrets d’épargne et assurance-vie restent les placements financiers préférés des

ménages

Début 2024, 90,5 % des ménages résidant en France en logement ordinaire détiennent du patrimoine financier. Les livrets d’épargne et l’assurance-vie restent en 2024 les placements préférés des ménages. En 20 ans, la détention d’épargne logement a diminué, tandis que les ménages se sont plus tournés vers l’assurance-vie, et plus récemment vers l’épargne retraite. 61,2 % des ménages détiennent du patrimoine immobilier, une part relativement stable ; pour la plupart des ménages, il s’agit de leur résidence principale. La détention de patrimoine professionnel, moins fréquente (15,3 % des ménages), est souvent liée à une activité d’indépendant.

45,6 % des ménages ont un emprunt en cours, essentiellement à titre privé pour un bien immobilier ou un prêt à la consommation.

- Six ménages sur dix détiennent du patrimoine immobilier et du patrimoine financier

- La détention d’épargne retraite en forte hausse entre 2021 et 2024

- Depuis vingt ans, davantage d’assurance-vie et moins d’épargne logement

- La détention de produits financiers varie avec l’âge, selon les logiques patrimoniales auxquelles ils répondent

- La plupart des ménages détenant du patrimoine immobilier sont propriétaires de leur résidence principale

- Moins répandu, le patrimoine professionnel est avant tout lié à l’activité professionnelle

- Trois ménages sur dix sont endettés pour de l’immobilier, un peu moins pour des prêts à la consommation

Erratum : Le 10 décembre 2025, les chiffres relatifs à l'endettement ont été corrigés à la suite de la détection d'une erreur.

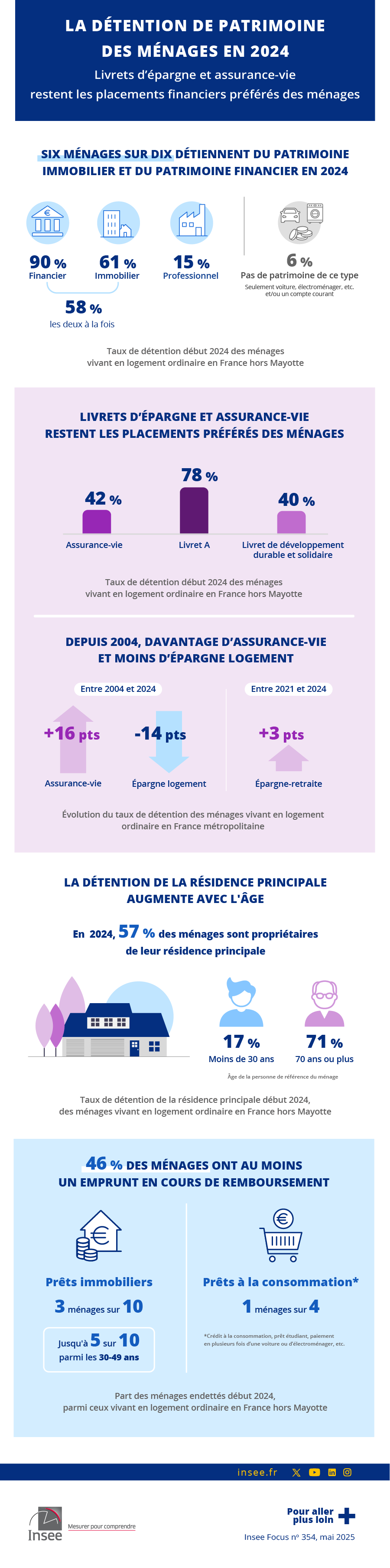

Six ménages sur dix détiennent du patrimoine immobilier et du patrimoine financier

Début 2024, selon l’enquête Histoire de vie et Patrimoine (sources), 90,5 % des ménages vivant en logement ordinaire détiennent au moins un produit financier, 61,2 % possèdent au moins un bien immobilier et 15,3 % ont du patrimoine professionnel. 12,6 % des ménages possèdent ces trois types de patrimoine à la fois et 58,2 % ont à la fois du patrimoine immobilier et financier. 45,6 % des ménages sont endettés à titre privé ou professionnel. 6,3 % des ménages n’ont aucun patrimoine de ce type, c’est-à-dire qu’ils n’ont que du patrimoine dit « résiduel » (voiture, électroménager, etc.) et/ou un compte courant.

La détention d’épargne retraite en forte hausse entre 2021 et 2024

Début 2024, 86,9 % des ménages possèdent au moins un livret d’épargne. Après une légère baisse en 2018, cette part retrouve le niveau haut de 2015 (figure 1). Produit financier le plus fréquemment détenu, il constitue un placement sans risque de perte en capital mais au rendement faible, voire parfois inférieur à l’inflation comme en 2024. Les taux de détention sont malgré tout en hausse entre 2021 et 2024 (+3,0 points), sans doute soutenus par le surcroît d’épargne depuis 2020 à la suite de la pandémie de Covid-19. Pour la plupart des ménages, il s’agit de livrets défiscalisés : début 2024, 78,1 % des ménages détiennent un livret A, 39,7 % un livret de développement durable et solidaire (LDDS), 21,5 % un livret d’épargne populaire (LEP) et 9,8 % un livret jeune (figure 2). Entre 2021 et 2024, la détention du LEP augmente nettement (+5,1 points), en lien avec sa rémunération attractive sur la période : c’est le seul livret réglementé dont le rendement était supérieur à l’inflation en 2024. Peu de ménages détiennent des livrets soumis à l’impôt (7,5 %).

tableauFigure 1a – Taux de détention par grand type d’actifs et endettement en France, entre 2010 et 2024

| Type de patrimoine | 2010 | 2015 | 2018 | 2021 | 2024 |

|---|---|---|---|---|---|

| Patrimoine financier | |||||

| Livret d'épargne | 85,2 | 86,0 | 83,7 | 83,9 | 86,9 |

| Assurance-vie | 35,0 | 37,4 | 39,2 | 40,5 | 41,7 |

| Épargne logement | 31,8 | 32,8 | 33,2 | 30,4 | 27,0 |

| Épargne retraite | 16,3 | 17,3 | 15,5 | 16,4 | 19,1 |

| Valeurs mobilières | 19,7 | 17,2 | 16,0 | 16,7 | 17,4 |

| Épargne salariale | 15,7 | 14,9 | 14,2 | 14,3 | 15,6 |

| Patrimoine immobilier1 | |||||

| Résidence principale1 | 57,6 | 57,6 | 58,0 | 57,5 | 57,2 |

| Autres logements | 19,2 | 18,9 | 18,3 | 19,2 | 20,5 |

| Patrimoine professionnel | 15,9 | 15,2 | 15,0 | 16,2 | 15,3 |

| Endettement | nd | 46,0 | 45,1 | 45,1 | 45,6 |

- Erratum : Le 10 décembre 2025, les chiffres relatifs à l’endettement ont été corrigés à la suite de la détection d’une erreur.

- nd : non disponible.

- 1. Ménages propriétaires de leur résidence principale, y compris usufruitiers.

- Lecture : Début 2024, en France hors Mayotte, 86,9 % des ménages détiennent au moins un livret d’épargne.

- Champ : France hors Mayotte, ménages vivant dans un logement ordinaire.

- Source : Insee, enquêtes Patrimoine 2009-2010, 2014-2015 et enquêtes Histoire de vie et Patrimoine 2017-2018, 2020-2021, 2023-2024.

graphiqueFigure 1a – Taux de détention par grand type d’actifs et endettement en France, entre 2010 et 2024

- Erratum : Le 10 décembre 2025, les chiffres relatifs à l’endettement ont été corrigés à la suite de la détection d’une erreur.

- 1. Ménages propriétaires de leur résidence principale, y compris usufruitiers.

- Note : Le taux d'endettement en 2010 n'est pas disponible.

- Lecture : Début 2024, en France hors Mayotte, 86,9 % des ménages détiennent au moins un livret d’épargne.

- Champ : France hors Mayotte, ménages vivant dans un logement ordinaire.

- Source : Insee, enquête Patrimoine 2009-2010 et enquêtes Histoire de vie et Patrimoine 2017-2018, 2023-2024.

tableauFigure 2 – Taux de détention de produits financiers début 2024

| Produit financier | Taux de détention |

|---|---|

| Livret d'épargne | 86,9 |

| Livret défiscalisé | 86,5 |

| Livret A ou Bleu | 78,1 |

| Livret développement durable et solidaire (LDDS, ex-LDD ou Codevi) |

39,7 |

| Livret d'épargne populaire (LEP) | 21,5 |

| Livret jeune | 9,8 |

| Livret soumis à l'impôt (livret B, livret Orange, etc.) | 7,5 |

| Assurance-vie | 41,7 |

| Épargne logement | 27,0 |

| Plan épargne logement (PEL) | 21,3 |

| Compte épargne logement (CEL) | 11,2 |

| Épargne retraite | 19,1 |

| Contrat de retraite ou Perp | 17,9 |

| Plan d'épargne populaire (PEP) | 1,7 |

| Valeurs mobilières | 17,4 |

| Épargne salariale | 15,6 |

- Lecture : Début 2024, en France hors Mayotte, 86,9 % des ménages détiennent au moins un livret d'épargne.

- Champ : France hors Mayotte, ménages vivant dans un logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2023-2024.

15,6 % des ménages détiennent de l’épargne salariale en 2024, soit 3,3 points de plus qu’en 1998. Cette part est quasi stable depuis 2010. Ces produits sont mis en place par l’employeur : participation, intéressement et plan d’épargne salariale (PES).

En 2024, avec 19,1 % des ménages concernés, la détention d’épargne retraite atteint un point haut. Ces produits permettent de se constituer une épargne en vue de la retraite, en complément de la pension versée par les régimes de retraite obligatoire. Le taux de détention augmente nettement entre 2021 et 2024 (+2,7 points). Cette hausse est probablement à relier à la création au 1er octobre 2019, par la loi Pacte, des plans d’épargne retraite (PER) individuels (que chacun peut souscrire auprès d’un établissement financier), d’entreprise collectifs et d’entreprise obligatoires (proposés par les employeurs), qui remplacent les dispositifs existant précédemment. Ces nouveaux supports visent à attirer plus d’épargnants en offrant des conditions plus souples, de sortie en rente ou en capital, et une fiscalité avantageuse.

En 2024, 17,4 % des ménages détiennent des valeurs mobilières (actions, obligations). Après le repli important lié à la crise économique et financière de 2008, leur détention est stable depuis 2015. 9,6 % des ménages détiennent un compte-titres ordinaire et 9,8 % un plan d’épargne en actions (PEA), support qui permet de bénéficier d’avantages fiscaux.

Depuis vingt ans, davantage d’assurance-vie et moins d’épargne logement

Début 2024, 41,7 % des ménages détiennent une assurance-vie. Le taux de détention progresse continûment depuis 2004 (+15,8 points sur la période). Il s’agit du produit connaissant la plus forte hausse sur la période. Depuis 2010, il s’agit du deuxième placement financier choisi par les ménages, remplaçant l’épargne logement dont la détention diminue nettement. Bénéficiant d’une fiscalité attractive, l’assurance-vie permet non seulement d’accumuler un patrimoine au cours de la vie, mais également de le transmettre en succession dans des conditions intéressantes. Les ménages détiennent plus fréquemment des contrats monosupports (investissement sur des fonds euros, à capital garanti) que des contrats multisupports (supports en unités de compte, avec risque de perte en capital), avec respectivement 26,1 % et 19,5 % des ménages concernés.

À l’inverse, la détention d’épargne logement diminue : en 2024, 27,0 % des ménages en détiennent, soit 13,9 points de moins qu’en 2004, dans un contexte de forte diminution des taux d’intérêt, bien qu’ils remontent lentement en 2024 : le taux de rendement des plans épargne logement (PEL) et comptes épargne logement (CEL) atteint 2 % en 2024, pour la première fois depuis 2008. L’objectif de l’épargne logement est également de favoriser le financement d’achats immobiliers : bien que les droits à prêts liés aux PEL et CEL soient plus compétitifs avec la remontée des taux d’emprunts sur le marché, la baisse de la détention des produits d’épargne logement se confirme entre 2021 et 2024. Parmi les ménages détenant de l’épargne logement, 58,5 % détiennent uniquement un PEL et 20,9 % uniquement un CEL, les 20,6 % restants détenant les deux.

La détention de produits financiers varie avec l’âge, selon les logiques patrimoniales auxquelles ils répondent

Les différents produits financiers répondent à des logiques différentes. Ainsi, la détention d’épargne retraite augmente avec l’âge tout au long de la vie active, pour décroître à partir de 60 ans : en 2024, 29,5 % des ménages de 50-59 ans sont concernés contre 11,1 % pour les 70 ans ou plus (figure 3). De même, les ménages ont tendance à se séparer de leur épargne logement et de leur épargne salariale après 60 ans. L’assurance-vie fait quant à elle exception avec une hausse du taux de détention également chez les plus âgés, en lien avec les avantages apportés en cas de succession : 50,8 % des 70 ans ou plus détiennent une assurance-vie, contre 45,0 % des 60-69 ans. Ces différences par âge traduisent d’une part le fait que les décisions et capacités d’épargne évoluent au cours du cycle de vie (effet âge) et d’autre part des effets générationnels, liés par exemple au contexte économique, à la fiscalité sur les différents produits financiers, ou encore à la hausse de l’âge moyen de départ en retraite.

tableauFigure 3a – Taux de détention de produits financiers début 2024 selon les caractéristiques des ménages

| Caractéristiques | Livret défiscalisé | Livret soumis à l'impôt | Assurance-vie | Épargne logement | Épargne retraite | Valeurs mobilières | Épargne salariale | Patrimoine financier |

|---|---|---|---|---|---|---|---|---|

| Âge de la personne de référence du ménage | ||||||||

| Moins de 30 ans | 91,4 | 3,7 | 25,7 | 25,2 | 8,3 | 9,7 | 18,4 | 94,4 |

| 30-39 ans | 88,5 | 6,5 | 34,2 | 25,6 | 16,7 | 16,3 | 22,4 | 91,4 |

| 40-49 ans | 90,1 | 8,1 | 40,0 | 26,0 | 26,4 | 19,2 | 23,6 | 92,7 |

| 50-59 ans | 85,3 | 8,2 | 42,7 | 31,1 | 29,5 | 18,8 | 22,7 | 89,9 |

| 60-69 ans | 83,8 | 8,3 | 45,0 | 28,5 | 19,2 | 17,1 | 10,8 | 89,0 |

| 70 ans ou plus | 83,7 | 7,9 | 50,8 | 24,9 | 11,1 | 19,1 | 2,4 | 88,3 |

| Catégorie socioprofessionelle de la personne de référence du ménage | ||||||||

| Agriculteur | 97,5 | 22,6 | 56,2 | 47,2 | 44,8 | 28,6 | 6,8 | 98,7 |

| Artisan, commerçant, chef d'entreprise | 84,5 | 7,9 | 41,8 | 28,0 | 31,2 | 26,3 | 15,5 | 91,1 |

| Profession libérale | 90,9 | 15,7 | 55,1 | 38,5 | 58,1 | 42,6 | 10,8 | 95,9 |

| Cadre | 94,9 | 13,2 | 50,2 | 41,6 | 40,6 | 31,7 | 43,8 | 97,4 |

| Profession intermédiaire | 93,0 | 7,7 | 39,7 | 32,6 | 23,2 | 15,9 | 23,6 | 95,4 |

| Employé | 85,9 | 4,5 | 31,3 | 20,0 | 13,1 | 11,2 | 11,7 | 89,8 |

| Ouvrier | 83,1 | 3,2 | 31,7 | 20,4 | 11,1 | 8,0 | 15,9 | 87,0 |

| Retraité ancien agriculteur, artisan, commerçant, chef d'entreprise | 80,7 | 11,1 | 54,8 | 26,0 | 16,2 | 21,7 | 1,3 | 88,6 |

| Retraité ancien cadre ou profession libérale | 91,1 | 16,2 | 67,6 | 34,0 | 28,2 | 36,9 | 10,0 | 96,5 |

| Retraité ancien autre salarié | 84,2 | 5,3 | 43,6 | 24,1 | 8,5 | 12,6 | 4,1 | 88,2 |

| Autre inactif n’ayant jamais travaillé | 68,1 | 2,4 | 21,8 | 7,0 | 2,9 | 2,9 | 2,2 | 75,6 |

| Ensemble | 86,5 | 7,5 | 41,7 | 27,0 | 19,1 | 17,4 | 15,6 | 90,5 |

- Lecture : Début 2024, en France hors Mayotte, 91,4 % des ménages dont la personne de référence a moins de 30 ans détiennent au moins un livret défiscalisé.

- Champ : France hors Mayotte, ménages vivant dans un logement ordinaire.

- Source : Insee, enquête Histoire de vie et Patrimoine 2023-2024.

Parmi les actifs, les ménages dont la personne de référence est exploitant agricole, profession libérale ou cadre détiennent plus souvent de l’épargne logement, de l’assurance-vie, des valeurs mobilières, et surtout de l’épargne retraite. 40,6 % des cadres, 44,8 % des exploitants agricoles, et 58,1 % des professions libérales détiennent de l’épargne retraite, soit 2 à 3 fois plus que pour l’ensemble des ménages (19,1 %).

La plupart des ménages détenant du patrimoine immobilier sont propriétaires de leur résidence principale

En 2024, 61,2 % des ménages possèdent au moins un bien immobilier. L’immobilier a une place prépondérante dans le patrimoine des ménages. En particulier, 57,2 % des ménages sont propriétaires de leur résidence principale, une proportion quasi stable depuis 1998. Logiquement, la détention augmente avec l’âge. En 2024, 17,2 % des ménages dont la personne de référence a moins de 30 ans sont propriétaires de leur résidence principale, contre 71,3 % des ménages de 70 ans ou plus.

Par ailleurs, 20,5 % des ménages possèdent un logement autre que leur résidence principale (résidence secondaire, logement vacant, loué ou mis à disposition gratuitement). Après une période de stabilité autour de 19 % entre 2010 et 2021, la détention de ce type de logement augmente légèrement entre 2021 et 2024 (+1,3 point). Elle est la plus fréquente entre 50 et 59 ans (25,1 % des ménages sont alors concernés).

Avant 50 ans, être propriétaire suppose généralement d’avoir un emprunt en cours. La moitié des ménages de 30 à 49 ans sont endettés pour de l’immobilier, contre seulement 6,1 % des 70 ans ou plus.

Moins répandu, le patrimoine professionnel est avant tout lié à l’activité professionnelle

En 2024, 15,3 % des ménages détiennent du patrimoine professionnel, un niveau quasi stable depuis 2010. Ce taux de détention est inférieur à celui de 1998 (-4,0 points). Il peut s’agir d’une entreprise (dont le ménage possède des parts et est dirigeant) ou de capital productif (terrains agricoles, machines, etc.). Ces actifs relèvent d’une logique patrimoniale particulière : leur détention est souvent liée à l’activité professionnelle, présente ou passée, des ménages. 94,0 % des ménages dont la personne de référence est exploitant agricole en possèdent, 76,8 % des artisans, commerçants et chefs d'entreprise et 64,1 % des professions libérales. Une partie de leur patrimoine constitue alors leur outil de travail.

Très liée à l’activité professionnelle des ménages, la détention de patrimoine professionnel augmente avec l’âge tout au long de la vie active, puis diminue après 60 ans : 20,4 % des ménages de 50 à 59 ans ont du patrimoine professionnel, contre 11,5 % à 70 ans ou plus. Une fois à la retraite, les ménages anciens indépendants ont plus souvent du patrimoine professionnel que les autres retraités, mais nettement moins fréquemment que les indépendants en activité. Certains peuvent conserver une activité indépendante résiduelle en complément de leur retraite ou posséder des terres agricoles qu’ils mettent en location par exemple.

Trois ménages sur dix sont endettés pour de l’immobilier, un peu moins pour des prêts à la consommation

45,6 % des ménages ont au moins un emprunt en cours de remboursement, une part quasi stable depuis 2015. Ils peuvent avoir contracté des emprunts pour acheter un bien immobilier, pour réaliser des travaux, pour acheter une voiture, pour des raisons professionnelles, etc. En pratique, la plupart des ménages sont endettés uniquement à titre privé. Seuls 1,4 % des ménages sont endettés à titre professionnel ; il s’agit dans ce cas essentiellement de ménages d’indépendants.

Trois ménages sur dix sont endettés pour de l’immobilier (pour l’achat d’une résidence principale ou d’autres biens immobiliers, ou encore pour des dépenses liées à de gros travaux), et un quart pour des prêts à la consommation (crédit à la consommation, prêt étudiant, paiement en plusieurs fois d’une voiture ou d’électroménager, etc.). Certains ménages peuvent disposer des deux types de crédits. Faible avant 30 ans, la part de ménages endettés pour de l’immobilier atteint son maximum entre 30 et 49 ans (variant de 17,2 % chez les moins de 30 ans à 51,3 % chez les 40-49 ans), tandis que la part de ménages ayant des prêts à la consommation varie assez peu jusqu’à 59 ans (entre 29 % et 33 %, y compris avant 30 ans). Pour les deux types de crédit, la part de ménages endettés diminue chez les plus âgés : 11,2 % des ménages de 70 ans ou plus ont cependant encore des prêts à la consommation et 6,1 % un crédit immobilier.

Sources

Depuis 1986, l’Insee réalise tous les trois à six ans une enquête visant à décrire le patrimoine des ménages (dénommée successivement enquêtes Actifs financiers, puis enquête Patrimoine et enfin enquête Histoire de vie et Patrimoine). L’enquête Histoire de vie et Patrimoine (HVP) 2023‑2024 s’est déroulée entre juin 2023 et janvier 2024, en France hors Mayotte, auprès d’un échantillon de 11 940 ménages répondants. Elle est réalisée en partenariat avec la Banque de France et s’inscrit dans un cadre européen (dispositif Household Finance and Consumption Survey, HFCS). L’enquête HVP porte sur toutes les dimensions du patrimoine (financier, immobilier, professionnel, résiduel, endettement).

L’enquête est réalisée dans les départements d’outre mer hors Mayotte depuis 2010. Aussi, les évolutions impliquant les millésimes 1998 ou 2004 portent sur la France métropolitaine. Les autres chiffres portent sur la France hors Mayotte.

Définitions

On distingue deux types de livrets d’épargne selon que les intérêts dégagés sont ou non soumis à l'impôt sur le revenu et aux

prélèvements sociaux :

• les livrets défiscalisés : livret A, livret Bleu, livret jeune, livret de développement

durable et solidaire (LDDS – ex‑LDD ou Codevi) et livret d’épargne populaire (LEP)

;

• les livrets soumis à impôt : livret B, livret Orange, compte sur livret bancaire

(CSL) ou encore les livrets proposés par les banques en ligne.

L’épargne logement regroupe les plans épargne logement (PEL) et les comptes épargne logement (CEL).

Les produits d’épargne retraite comprennent à la fois des dispositifs anciens qui ne sont plus commercialisés mais peuvent toujours être détenus par les ménages (plan d’épargne retraite populaire ou Perp, plan d’épargne pour la retraite collectif ou Perco, etc.) et le plan d’épargne retraite (PER) créé par la loi Pacte de 2019. Ils peuvent être proposés par l’employeur ou souscrits auprès d’un établissement financier. Sont comptabilisées comme détenant un produit d’épargne retraite à la fois les personnes qui l’alimentent et celles qui perçoivent une rente.

Les valeurs mobilières comprennent les actions, les obligations, les parts de Sicav ou de Fonds commun de placement (FCP), les parts sociales de banque et les parts de sociétés civiles de placements immobiliers (SCPI). Elles peuvent être détenues via un plan d’épargne en actions (PEA), un compte-titres ordinaire ou en dehors de ces placements.

L’épargne salariale offre un supplément de rémunération aux salariés sous forme d’intéressement ou de participation aux résultats de l’entreprise, placé sur des plans d’épargne d’entreprise, interentreprise ou groupe (PEE, PEI ou PEG).

La personne de référence du ménage est le principal apporteur de ressources ou, à défaut, la personne la plus âgée du ménage.

Pour en savoir plus

Retrouvez plus de données en téléchargement.

Cheloudko P., Cheptitski A., Hagège C., Hubert O., « En vingt ans, les inégalités de patrimoine se sont accrues, en lien avec la hausse des prix de l’immobilier », in Revenus et patrimoine des ménages, coll. « Insee Références », édition 2024.

Cazenave-Lacrouts M.-C., Cheloudko P., Hubert O., « Ouvrir dans un nouvel ongletLa composition du patrimoine des ménages évolue peu à la suite de la crise sanitaire », Insee Première no 1899, mai 2022.