Insee Conjoncture Provence-Alpes-Côte d'Azur ·

Octobre 2023 · n° 46

Insee Conjoncture Provence-Alpes-Côte d'Azur ·

Octobre 2023 · n° 46 Activité et emploi ralentissent sur fond d’inflation Note de conjoncture régionale - 2e trimestre 2023

Activité et emploi ralentissent sur fond d’inflation Note de conjoncture régionale - 2e trimestre 2023

Les tensions inflationnistes mondiales apparues en 2021 et amplifiées par la guerre en Ukraine pèsent sur la consommation des ménages, malgré un ralentissement récent de la hausse des prix à la consommation. Le resserrement des politiques monétaires contraint l’investissement des entreprises et des ménages. Malgré cela, la croissance reste positive en France.

En Provence-Alpes-Côte d’Azur, l’activité économique se maintient mais reste fragile avec un volume d’heures rémunérées qui croît moins vite depuis le début de l’année 2023.

L’industrie ralentit. Le secteur de la construction fait face à un contexte économique dégradé qui pèse à la fois sur les mises en chantier et sur les autorisations. À l’inverse, la fréquentation touristique du printemps est dynamique, aidée par le retour des touristes étrangers, mais les premiers indicateurs estivaux sont plus mitigés.

Comme au niveau national, l’emploi régional est marqué par un ralentissement général, avec certains secteurs plus en difficulté (intérim et construction notamment). Toutefois, le nombre de demandeurs d’emploi poursuit sa baisse et le chômage diminue légèrement atteignant son plus bas niveau depuis 30 ans (7,8 %).

Les défaillances d’entreprises continuent d’augmenter à un rythme soutenu et ont retrouvé leur niveau d’avant-crise sanitaire. En parallèle, les créations d’entreprises apparaissent peu dynamiques.

- Le ralentissement de l’activité économique se poursuit

- L’industrie régionale marque le pas

- Nouveau repli de l’activité dans la construction

- L’emploi progresse modérément

- L’intérim et la construction en net recul

- Sur un an, le taux de chômage diminue légèrement

- Le nombre de demandeurs d’emploi continue de diminuer

- La clientèle étrangère de retour dans les hôtels : la palme aux Alpes-Maritimes

- Des défaillances toujours plus nombreuses, des immatriculations en perte de vitesse

- Encadré 1 - Contexte international - Au premier semestre 2023, les grandes économies mondiales ont évolué en ordre dispersé

- Encadré 2 - Contexte national - En France, l’activité a bénéficié de plusieurs effets de rattrapage

Le ralentissement de l’activité économique se poursuit

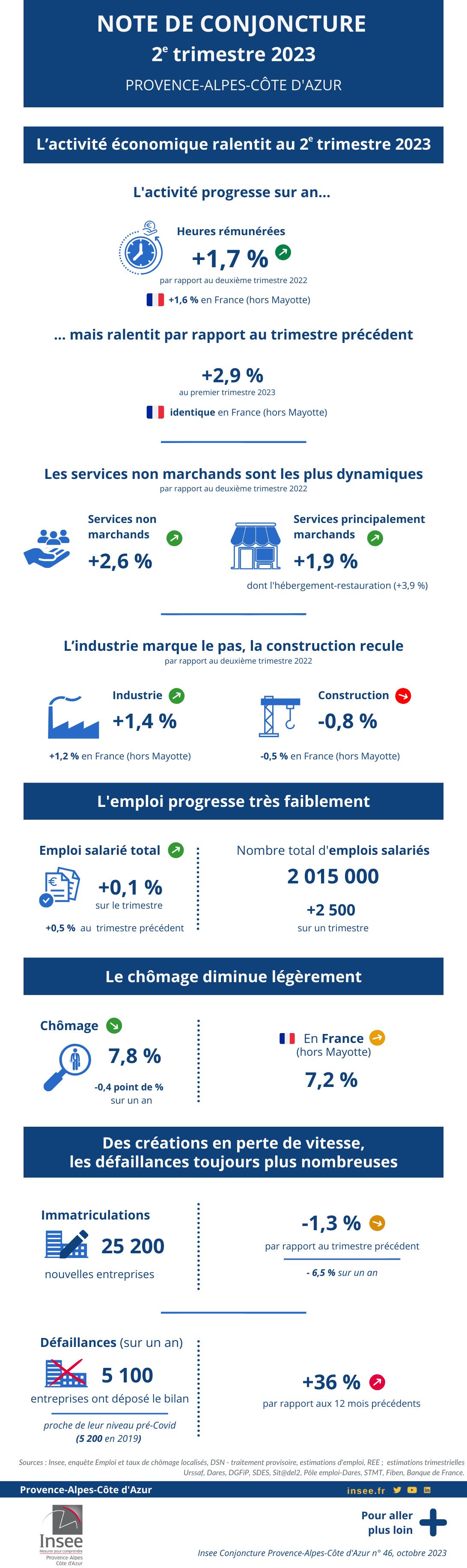

Au deuxième trimestre 2023, l’activité économique de Provence-Alpes-Côte d’Azur, mesurée par les heures rémunérées, est en hausse de 1,7 % par rapport au deuxième trimestre de l’année précédente (après +2,9 % au trimestre précédent). Cette progression est similaire à celle observée en France hors Mayotte (+1,6 %).

Le volume d’heures rémunérées s’accroît de 3,9 % dans l’hébergement-restauration, de 2,6 % dans le tertiaire non marchand et de 1,9 % dans le tertiaire marchand. L’industrie progresse modérément (+1,4 %). Dans la construction, l’activité est en retrait ce trimestre (-0,8 %). Depuis janvier 2023, le volume total d’heures rémunérées a tendance à ralentir (figure 1).

Le volume d’heures rémunérées au deuxième trimestre est en hausse par rapport au deuxième trimestre de l’année précédente dans la plupart des départements de la région. Sur un an, l’activité a davantage augmenté dans les Alpes-de-Haute-Provence (+2,8 %) et les Alpes-Maritimes (+1,9 %), que dans les Bouches-du-Rhône et le Var, où elle progresse à un rythme proche de la moyenne régionale. En revanche, l’activité est peu dynamique en Vaucluse (+0,6 %) et diminue dans les Hautes-Alpes (-0,5 %).

tableauFigure 1 – Évolution sectorielle mensuelle des heures rémunérées par rapport au même mois de l'année précédente - Provence-Alpes-Côte d'Azur Par secteur d’activité

| Mois | Industrie | Construction | Hébergement-restauration | Autres services marchands | Services principalement non marchands | Provence-Alpes-Côte d'Azur | Ensemble France hors Mayotte |

|---|---|---|---|---|---|---|---|

| juil.-22 | 0,5 | -1,5 | 11,5 | 4,4 | 1,9 | 3,1 | 2,5 |

| août-22 | 3,6 | 0,7 | 10,0 | 4,9 | 3,4 | 4,3 | 3,8 |

| sept.-22 | 2,0 | -0,5 | 8,6 | 3,9 | 3,4 | 3,2 | 3,1 |

| oct.-22 | 1,0 | -0,5 | 6,8 | 2,9 | 3,1 | 2,3 | 2,2 |

| nov.-22 | 1,2 | 0,6 | 4,6 | 2,4 | 3,0 | 2,1 | 2,1 |

| déc.-22 | 0,6 | -0,9 | 5,9 | 2,1 | 3,3 | 1,8 | 1,6 |

| janv.-23 | 2,8 | 0,8 | 11,0 | 4,8 | 5,7 | 4,3 | 4,2 |

| févr.-23 | 1,6 | 0,3 | 7,7 | 2,8 | 4,0 | 2,6 | 2,8 |

| mars-23 | 1,2 | -0,6 | 4,7 | 2,0 | 3,3 | 1,8 | 1,8 |

| avr.-23 | 0,3 | -0,8 | 4,9 | 1,8 | 2,6 | 1,5 | 1,3 |

| mai-23 | 2,5 | -0,9 | 4,3 | 2,4 | 2,7 | 2,1 | 1,9 |

| juin-23 | 1,4 | -0,7 | 2,6 | 1,5 | 2,3 | 1,4 | 1,5 |

| juil.-23 | 1,4 | -0,6 | 1,5 | 1,1 | 1,6 | 1,1 | 1,0 |

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

graphiqueFigure 1 – Évolution sectorielle mensuelle des heures rémunérées par rapport au même mois de l'année précédente - Provence-Alpes-Côte d'Azur Par secteur d’activité

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

L’industrie régionale marque le pas

Sur un an, l’activité industrielle régionale, mesurée par les heures rémunérées, ralentit au deuxième trimestre 2023 (+1,4 %, après +1,9 % au premier trimestre). Sa croissance demeure toutefois légèrement supérieure à celle observée en France (hors Mayotte) (+1,2 %).

Au niveau national, certains secteurs industriels ont bénéficié d’effets de rattrapage [Point de conjoncture, pour en savoir plus (2)] : l’industrie automobile est moins affectée par les difficultés d’approvisionnement en composants électroniques ; la remise en service des centrales nucléaires permet un rebond de la production électrique, tandis que les branches consommatrices d’énergie profitent des moindres tensions sur les cours du gaz et de l’électricité. De ce fait, les prix de production industrielle sont en baisse depuis le début du deuxième trimestre [Informations Rapides n°219, pour en savoir plus (4)]. Toutefois, de plus en plus d’entreprises industrielles font face à des difficultés de demande. Le climat des affaires dans l’industrie, mesuré par les enquêtes de conjoncture continue de se détériorer au niveau national depuis début 2022 [Informations Rapides n°208, pour en savoir plus (5)].

En Provence-Alpes-Côte d’Azur, la fabrication de matériels de transport reste dynamique sur un an (+5,2 %). Les industries extractives, énergie, eau, gestion des déchets, dépollution (+3,3 %) ainsi que la fabrication d’équipements électriques, électroniques, informatiques, fabrication de machines (+2,4 %) demeurent également bien orientées. L’industrie agro-alimentaire fléchit (+0,4 % sur un an), tout comme la cokéfaction-raffinage (+0,8 %) et le sous-secteur fabrication d’autres produits industriels qui marque le pas (-0,1 %).

Nouveau repli de l’activité dans la construction

Le retournement dans le bâtiment se confirme : alors que l’activité progressait encore au premier trimestre (hausse de 0,2 % du volume d’heures rémunérées), elle recule de 0,8 % au deuxième trimestre. Au niveau national, la tendance est similaire.

À la fin du deuxième trimestre 2023, les mises en chantier au cours des douze derniers mois se stabilisent après quatre trimestres de baisse consécutifs : 26 300 logements ont été commencés dans la région (-0,5 % après -4,3 % au trimestre précédent, figure 2). Sur un an, la baisse est de 9 %. Au niveau national, le recul est plus marqué : -5 % sur un trimestre et -14 % sur un an. La hausse des taux d’intérêt, des conditions plus restrictives d’octroi des prêts ainsi que la hausse des coûts de productions peuvent expliquer cette baisse.

Sur un an, la situation des départements est contrastée. Les mises en chantier baissent fortement dans les Bouches-du-Rhône (-18 %), le Var (-13 %) et le Vaucluse (-15 %). Dans les Alpes-Maritimes, elles augmentent faiblement (+4 %), après une baisse importante au trimestre précédent (-9 %). Enfin, elles sont très dynamiques dans les Hautes-Alpes et les Alpes-de-Haute-Provence, où les volumes considérés sont toutefois assez faibles.

Dans la région, 30 800 permis de construire ont été délivrés entre juillet 2022 et juin 2023, soit 12 % de moins que le cumul annuel enregistré trois mois plus tôt. Sur un an, la baisse est de 14 %. Au niveau national, la tendance est également négative, avec, sur un an, une baisse plus marquée encore (-20 %). La mise en place, début 2022, de la nouvelle réglementation thermique des logements, plus contraignante, avait provoqué une forte augmentation des autorisations fin 2021. Ce pic ponctuel explique en partie la baisse apparente sur un an. Toutefois, le niveau des autorisations est sensiblement inférieur à celui observé avant la crise sanitaire (-18 %, contre -9 % en France).

Dans la région, cette réduction sur un trimestre des permis de construire concerne tous les départements. Elle s’échelonne de -24 % dans le Var à -3 % en Vaucluse. Elle est relativement contenue dans les Bouches-du-Rhône (-6 %) et assez forte dans les départements alpins (-16 % dans les Hautes-Alpes et -9 % pour les Alpes-de-Haute-Provence et les Alpes-Maritimes).

En parallèle, au niveau national, le climat des affaires dans le bâtiment rebondit en août 2023 après sept mois de baisse continue [Informations Rapides n°209, pour en savoir plus (6)]. Cette amélioration, bien que faible, concerne autant l’opinion sur la demande que les difficultés de recrutement ou le taux d’utilisation des capacités de production, qui sont toutes trois dans une situation plus favorable que leur moyenne de longue période. Les chefs d’entreprises du secteur sont de moins en moins nombreux à annoncer qu’ils augmenteront leur prix prochainement.

tableauFigure 2 – Évolution du nombre de logements

| Logements autorisés - Provence-Alpes-Côte d'Azur | Logements autorisés - France hors Mayotte | Logements commencés - Provence-Alpes-Côte d'Azur | Logements commencés - France hors Mayotte | |

|---|---|---|---|---|

| déc. 2017 | 100,0 | 100,0 | 100,0 | 100,0 |

| janv. 2018 | 100,0 | 100,3 | 98,2 | 99,5 |

| févr. 2018 | 101,2 | 100,9 | 99,2 | 99,1 |

| mars 2018 | 99,5 | 99,6 | 96,6 | 98,0 |

| avr. 2018 | 99,5 | 99,7 | 97,9 | 98,0 |

| mai 2018 | 97,5 | 99,5 | 96,9 | 98,1 |

| juin 2018 | 94,5 | 98,1 | 94,6 | 98,0 |

| juil. 2018 | 94,9 | 96,9 | 94,1 | 97,0 |

| août 2018 | 93,3 | 96,5 | 95,3 | 96,6 |

| sept. 2018 | 90,1 | 95,7 | 95,9 | 96,1 |

| oct. 2018 | 89,9 | 95,5 | 96,6 | 96,4 |

| nov. 2018 | 87,3 | 95,3 | 93,3 | 95,2 |

| déc. 2018 | 85,3 | 94,0 | 94,1 | 92,5 |

| janv. 2019 | 84,6 | 93,5 | 95,6 | 92,6 |

| févr. 2019 | 82,9 | 92,1 | 93,5 | 92,7 |

| mars 2019 | 81,6 | 91,5 | 94,1 | 92,0 |

| avr. 2019 | 82,5 | 91,7 | 93,0 | 91,8 |

| mai 2019 | 82,3 | 91,2 | 91,0 | 91,0 |

| juin 2019 | 84,6 | 91,0 | 91,0 | 89,9 |

| juil. 2019 | 85,3 | 91,5 | 91,5 | 90,3 |

| août 2019 | 84,3 | 90,6 | 88,9 | 89,9 |

| sept. 2019 | 83,4 | 89,4 | 88,1 | 89,9 |

| oct. 2019 | 83,2 | 90,0 | 87,9 | 88,8 |

| nov. 2019 | 84,8 | 90,0 | 87,6 | 88,8 |

| déc. 2019 | 86,4 | 91,5 | 85,0 | 88,9 |

| janv. 2020 | 88,2 | 92,1 | 81,9 | 88,6 |

| févr. 2020 | 87,6 | 93,1 | 81,9 | 88,4 |

| mars 2020 | 85,0 | 93,0 | 79,8 | 86,7 |

| avr. 2020 | 79,7 | 88,7 | 74,9 | 82,7 |

| mai 2020 | 76,3 | 85,4 | 73,6 | 81,6 |

| juin 2020 | 76,3 | 84,4 | 73,9 | 82,1 |

| juil. 2020 | 71,4 | 82,3 | 73,4 | 81,8 |

| août 2020 | 69,8 | 81,8 | 74,7 | 82,6 |

| sept. 2020 | 71,0 | 81,9 | 74,7 | 82,4 |

| oct. 2020 | 67,3 | 80,5 | 75,2 | 82,4 |

| nov. 2020 | 67,3 | 80,6 | 74,7 | 81,8 |

| déc. 2020 | 64,5 | 79,8 | 73,6 | 81,0 |

| janv. 2021 | 62,7 | 79,1 | 72,1 | 80,4 |

| févr. 2021 | 63,6 | 78,8 | 71,8 | 80,7 |

| mars 2021 | 67,5 | 79,5 | 73,4 | 83,6 |

| avr. 2021 | 72,1 | 83,8 | 76,5 | 87,4 |

| mai 2021 | 77,4 | 87,3 | 77,8 | 89,1 |

| juin 2021 | 78,1 | 89,0 | 77,3 | 89,1 |

| juil. 2021 | 80,0 | 91,6 | 75,2 | 88,5 |

| août 2021 | 80,2 | 92,6 | 73,9 | 88,3 |

| sept. 2021 | 80,6 | 94,2 | 75,7 | 88,7 |

| oct. 2021 | 82,3 | 94,5 | 76,2 | 89,4 |

| nov. 2021 | 81,1 | 94,6 | 75,5 | 90,1 |

| déc. 2021 | 79,7 | 95,2 | 74,4 | 90,3 |

| janv. 2022 | 81,1 | 96,1 | 77,3 | 90,9 |

| févr. 2022 | 82,5 | 98,5 | 78,3 | 90,7 |

| mars 2022 | 81,8 | 101,2 | 79,1 | 90,6 |

| avr. 2022 | 81,8 | 102,2 | 78,3 | 89,7 |

| mai 2022 | 82,7 | 103,6 | 76,5 | 89,1 |

| juin 2022 | 83,9 | 103,9 | 75,2 | 88,9 |

| juil. 2022 | 86,4 | 104,3 | 74,9 | 88,1 |

| août 2022 | 89,4 | 106,6 | 74,7 | 87,6 |

| sept. 2022 | 88,5 | 104,7 | 73,6 | 87,0 |

| oct. 2022 | 87,6 | 102,6 | 69,5 | 85,6 |

| nov. 2022 | 86,9 | 101,0 | 68,7 | 84,3 |

| déc. 2022 | 88,7 | 98,7 | 71,6 | 84,6 |

| janv. 2023 | 87,1 | 97,1 | 71,3 | 83,7 |

| févr. 2023 | 84,3 | 94,0 | 69,0 | 82,4 |

| mars 2023 | 82,3 | 90,1 | 68,7 | 80,3 |

| avr. 2023 | 80,2 | 87,9 | 69,3 | 79,0 |

| mai 2023 | 75,3 | 84,6 | 69,5 | 77,8 |

| juin 2023 | 72,8 | 83,0 | 68,0 | 75,5 |

| juil. 2023 | 68,9 | 80,1 | 67,7 | 74,5 |

| août 2023 | 63,6 | 76,8 | 66,7 | 73,4 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

graphiqueFigure 2 – Évolution du nombre de logements

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SDES, Sit@del2.

L’introduction de la déclaration sociale nominative (DSN) en remplacement du bordereau récapitulatif de cotisations (BRC) a pu transitoirement affecter les comportements déclaratifs des entreprises. Durant la phase de montée en charge de la DSN (de 2016 à 2022), des adaptations sont réalisées dans la chaîne de traitement statistique des estimations d’emploi afin de tenir compte de ces changements. Sur le champ public, une bascule vers la source DSN a été opérée au troisième trimestre 2022. L’évolution du troisième trimestre 2022 est donc à considérer avec prudence sur ce champ.

L’emploi progresse modérément

Au deuxième trimestre 2023, en Provence-Alpes-Côte d’Azur, l’emploi salarié ralentit par rapport au trimestre précédent (+0,1 %, après +0,5 %, figure 3). La région compte ainsi 2 015 000 emplois salariés (+2 500 emplois sur un trimestre). Au total dans la région, l’emploi est supérieur de 1,0 % à son niveau d’il y a un an. En France (hors Mayotte), l’évolution de l’emploi salarié total est identique à celle de la région sur le trimestre (+0,1 %) et sur un an (+1,0 %).

Dans la région, l’emploi privé décélère (+0,1 % après +0,6 % au trimestre précédent). L’emploi public augmente légèrement (+0,2 %, après +0,1 %), mais reste en légère baisse sur un an (-0,1 %).

Dans tous les départements, l’emploi marque le pas. Il reflue dans le département du Var (-0,3 % par rapport au trimestre précédent). Il stagne dans les Alpes-de-Haute-Provence (+0,0 %). La progression est légère dans les autres départements (de +0,2 % à +0,3 %).

tableauFigure 3 – Évolution de l'emploi salarié

| Emploi salarié total - Provence-Alpes-Côte d'Azur | Emploi salarié total - France hors Mayotte | Emploi salarié privé - Provence-Alpes-Côte d'Azur | Emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| 4ᵉ trim. 2017 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2018 | 100,6 | 100,3 | 100,8 | 100,4 |

| 2ᵉ trim. 2018 | 100,6 | 100,4 | 100,8 | 100,6 |

| 3ᵉ trim. 2018 | 100,6 | 100,3 | 100,8 | 100,5 |

| 4ᵉ trim. 2018 | 100,7 | 100,6 | 101,1 | 100,9 |

| 1ᵉ trim. 2019 | 101,3 | 101,2 | 101,8 | 101,6 |

| 2ᵉ trim. 2019 | 101,7 | 101,4 | 102,3 | 101,9 |

| 3ᵉ trim. 2019 | 102,1 | 101,7 | 102,7 | 102,2 |

| 4ᵉ trim. 2019 | 102,5 | 102,0 | 103,2 | 102,6 |

| 1ᵉ trim. 2020 | 100,5 | 100,2 | 100,7 | 100,3 |

| 2ᵉ trim. 2020 | 99,8 | 100,0 | 100,1 | 100,3 |

| 3ᵉ trim. 2020 | 102,1 | 101,9 | 102,8 | 102,3 |

| 4ᵉ trim. 2020 | 102,4 | 101,8 | 102,9 | 102,1 |

| 1ᵉ trim. 2021 | 102,9 | 102,4 | 103,7 | 102,9 |

| 2ᵉ trim. 2021 | 104,6 | 103,7 | 105,8 | 104,5 |

| 3ᵉ trim. 2021 | 105,7 | 104,6 | 107,2 | 105,6 |

| 4ᵉ trim. 2021 | 106,8 | 105,2 | 108,5 | 106,5 |

| 1ᵉ trim. 2022 | 107,0 | 105,6 | 108,9 | 106,9 |

| 2ᵉ trim. 2022 | 107,7 | 106,0 | 109,8 | 107,5 |

| 3ᵉ trim. 2022 | 107,9 | 106,4 | 110,2 | 108,1 |

| 4ᵉ trim. 2022 | 108,1 | 106,6 | 110,5 | 108,3 |

| 1ᵉ trim. 2023 | 108,6 | 107,0 | 111,2 | 108,8 |

| 2ᵉ trim. 2023 | 108,8 | 107,1 | 111,3 | 108,9 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi salarié

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

L’intérim et la construction en net recul

Au deuxième trimestre 2023, le nombre d’intérimaires en Provence-Alpes-Côte d’Azur diminue fortement (-2,4 % par rapport au trimestre précédent, -3,7 % sur un an, figure 4). Comparativement, en France, la baisse est plus contenue (-0,5 % sur un trimestre, -1,5 % sur un an).

Dans la région, l’emploi intérimaire diminue pour le troisième trimestre consécutif. L’intérim ne se maintient que dans les Alpes-de-Haute-Provence (+1,4 %) et les Bouches-du-Rhône (+0,2 %), les autres départements subissant une baisse importante (de -4,1 % à -6,7 %).

tableaufigure 4 – Évolution de l'emploi intérimaire

| Provence-Alpes-Côte d'Azur | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2017 | 100,0 | 100,0 |

| 1ᵉ trim. 2018 | 102,4 | 100,9 |

| 2ᵉ trim. 2018 | 101,5 | 99,8 |

| 3ᵉ trim. 2018 | 103,4 | 99,7 |

| 4ᵉ trim. 2018 | 101,2 | 96,4 |

| 1ᵉ trim. 2019 | 104,9 | 100,1 |

| 2ᵉ trim. 2019 | 103,9 | 99,9 |

| 3ᵉ trim. 2019 | 104,7 | 99,2 |

| 4ᵉ trim. 2019 | 102,9 | 96,6 |

| 1ᵉ trim. 2020 | 62,6 | 59,5 |

| 2ᵉ trim. 2020 | 83,0 | 73,1 |

| 3ᵉ trim. 2020 | 96,4 | 88,7 |

| 4ᵉ trim. 2020 | 101,1 | 91,1 |

| 1ᵉ trim. 2021 | 104,0 | 93,7 |

| 2ᵉ trim. 2021 | 110,2 | 97,3 |

| 3ᵉ trim. 2021 | 111,1 | 98,1 |

| 4ᵉ trim. 2021 | 113,6 | 102,3 |

| 1ᵉ trim. 2022 | 111,3 | 100,9 |

| 2ᵉ trim. 2022 | 110,7 | 99,5 |

| 3ᵉ trim. 2022 | 111,9 | 100,9 |

| 4ᵉ trim. 2022 | 111,6 | 101,1 |

| 1ᵉ trim. 2023 | 108,6 | 98,6 |

| 2ᵉ trim. 2023 | 106,7 | 98,0 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

graphiquefigure 4 – Évolution de l'emploi intérimaire

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

Au deuxième trimestre 2023, l’emploi dans le tertiaire marchand hors intérim, qui représente près de la moitié des emplois régionaux, ralentit (+0,4 % sur un trimestre, après +0,9 % au trimestre précédent, figure 5). L’évolution est proche de celle de la France (hors Mayotte) avec une faible hausse au deuxième trimestre (+0,2 %) après une progression plus marquée au premier trimestre (+0,8 %).

Dans la région, tous les sous-secteurs du tertiaire marchand font face à ce ralentissement au deuxième trimestre, mais ils continuent de voir leur emploi augmenter, à l’exception des activités immobilières (-1,3 %). Les activités scientifiques, techniques, de services administratifs et de soutien, ainsi que l’hébergement-restauration sont les plus dynamiques (respectivement +0,7 % et +0,9 %).

L’emploi industriel poursuit sa hausse au deuxième trimestre (+0,4 %, après +0,5 %), et croît dans tous les sous-secteurs, à l’exception de l’industrie agroalimentaire, qui stagne. Depuis la crise sanitaire, la dynamique de l’emploi industriel reste plus forte en Provence-Alpes-Côte d’Azur qu’en France (+0,2 % ce trimestre). Sur douze mois, l’emploi est en hausse de 2,3 % en Provence-Alpes-Côte d’Azur contre 1,1 % en France.

Les créations d’emploi, bien que toujours en hausse, sont moins dynamiques qu’au premier trimestre dans tous les sous-secteurs industriels, à l’exception de la cokéfaction-raffinage, industries extractives, énergie, eau, gestion des déchets, dépollution (+0,9 % après +0,6 % au trimestre précédent).

Dans la construction, la baisse des effectifs (hors intérim) s’amplifie en Provence-Alpes-Côte d’Azur (-0,8 %, après -0,3 %). Les effectifs sont en baisse sur un an (-0,5 %) pour la première fois depuis 2016, tant dans la région qu’au niveau national.

Les destructions d’emploi sont plus nombreuses que les créations dans tous les départements de la région. Dans les Alpes-de-Haute-Provence, les Alpes-Maritimes, les Bouches-du-Rhône et le Vaucluse, la baisse oscille entre -0,7 % et -0,8 %. Elle est plus forte dans le Var (-1,0 %) et les Hautes-Alpes (-1,5 %).

tableauFigure 5 – Évolution de l'emploi salarié par secteur - Provence-Alpes-Côte d'Azur

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| 4ᵉ trim. 2017 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2018 | 101,0 | 100,4 | 100,9 | 100,0 |

| 2ᵉ trim. 2018 | 101,6 | 100,7 | 100,9 | 99,8 |

| 3ᵉ trim. 2018 | 102,6 | 100,9 | 100,8 | 99,6 |

| 4ᵉ trim. 2018 | 103,0 | 101,0 | 101,1 | 99,7 |

| 1ᵉ trim. 2019 | 105,0 | 101,3 | 101,8 | 99,8 |

| 2ᵉ trim. 2019 | 106,3 | 101,8 | 102,2 | 100,0 |

| 3ᵉ trim. 2019 | 107,0 | 101,9 | 102,4 | 100,4 |

| 4ᵉ trim. 2019 | 108,1 | 102,6 | 103,2 | 100,4 |

| 1ᵉ trim. 2020 | 107,4 | 102,1 | 101,6 | 100,2 |

| 2ᵉ trim. 2020 | 109,6 | 102,2 | 99,5 | 99,3 |

| 3ᵉ trim. 2020 | 111,6 | 102,8 | 102,4 | 100,7 |

| 4ᵉ trim. 2020 | 112,5 | 103,1 | 101,8 | 101,2 |

| 1ᵉ trim. 2021 | 113,8 | 103,9 | 102,4 | 101,4 |

| 2ᵉ trim. 2021 | 114,5 | 104,3 | 105,3 | 101,6 |

| 3ᵉ trim. 2021 | 115,5 | 105,2 | 107,1 | 101,8 |

| 4ᵉ trim. 2021 | 116,7 | 106,0 | 108,6 | 102,2 |

| 1ᵉ trim. 2022 | 116,5 | 106,4 | 109,2 | 102,2 |

| 2ᵉ trim. 2022 | 116,7 | 106,7 | 110,5 | 102,2 |

| 3ᵉ trim. 2022 | 116,6 | 107,2 | 111,0 | 102,1 |

| 4ᵉ trim. 2022 | 117,4 | 108,1 | 111,1 | 102,3 |

| 1ᵉ trim. 2023 | 117,1 | 108,7 | 112,0 | 102,5 |

| 2ᵉ trim. 2023 | 116,2 | 109,1 | 112,5 | 102,6 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

graphiqueFigure 5 – Évolution de l'emploi salarié par secteur - Provence-Alpes-Côte d'Azur

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données CVS, en fin de trimestre.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Urssaf, Dares, Insee.

Sur un an, le taux de chômage diminue légèrement

Le taux de chômage est en recul sur un an de 0,4 point (-0,2 point ce trimestre, figure 6). Il s’établit à 7,8 % de la population active, soit le plus faible taux mesuré depuis trente ans avec la méthode de mesure actuelle. En France (hors Mayotte), il augmente légèrement ce trimestre et s’élève à 7,2 %.

Le chômage est globalement stable dans tous les départements ce trimestre, sauf dans les Alpes-Maritimes (-0,3 point) où il s’établit à 6,8 % de la population active. Au niveau des zones d’emploi, c’est dans celles de Briançon et de Sainte-Maxime qu’il baisse le plus (respectivement -0,4 et -0,3 point).

tableauFigure 6 – Taux de chômage

| Provence-Alpes-Côte d'Azur | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2017 | 10,3 | 9,0 |

| 1ᵉ trim. 2018 | 10,7 | 9,3 |

| 2ᵉ trim. 2018 | 10,4 | 9,1 |

| 3ᵉ trim. 2018 | 10,2 | 9,0 |

| 4ᵉ trim. 2018 | 10,0 | 8,8 |

| 1ᵉ trim. 2019 | 10,1 | 8,8 |

| 2ᵉ trim. 2019 | 9,6 | 8,4 |

| 3ᵉ trim. 2019 | 9,5 | 8,4 |

| 4ᵉ trim. 2019 | 9,2 | 8,2 |

| 1ᵉ trim. 2020 | 9,0 | 7,9 |

| 2ᵉ trim. 2020 | 8,2 | 7,1 |

| 3ᵉ trim. 2020 | 10,2 | 9,0 |

| 4ᵉ trim. 2020 | 9,1 | 8,1 |

| 1ᵉ trim. 2021 | 9,3 | 8,2 |

| 2ᵉ trim. 2021 | 9,0 | 7,9 |

| 3ᵉ trim. 2021 | 8,9 | 8,0 |

| 4ᵉ trim. 2021 | 8,3 | 7,4 |

| 1ᵉ trim. 2022 | 8,3 | 7,4 |

| 2ᵉ trim. 2022 | 8,2 | 7,4 |

| 3ᵉ trim. 2022 | 8,2 | 7,3 |

| 4ᵉ trim. 2022 | 8,0 | 7,2 |

| 1ᵉ trim. 2023 | 8,0 | 7,1 |

| 2ᵉ trim. 2023 | 7,8 | 7,2 |

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données trimestrielles CVS.

- Source : Insee, taux de chômage localisés.

graphiqueFigure 6 – Taux de chômage

- Notes : données provisoires pour le dernier trimestre et révisées pour les trimestres précédents ; données trimestrielles CVS.

- Source : Insee, taux de chômage localisés.

La généralisation du nouveau formulaire d’actualisation en fin de mois des demandeurs d’emploi, intervenue par étapes au cours de l’année 2022, a un impact pérenne à la baisse sur le nombre de demandeurs d’emploi de catégorie A, en contrepartie d'une hausse des catégories B et C liées à la meilleure déclaration des heures d’activité réduite et d’une légère hausse des sorties de listes.

Pour plus de détails, voir la note de la Dares : « Ouvrir dans un nouvel ongletIncidents et changements de procédure » (pages 4 et 5).

Le nombre de demandeurs d’emploi continue de diminuer

Au deuxième trimestre 2023, en Provence-Alpes-Côte d’Azur, le nombre de demandeurs d’emploi tenus de rechercher un emploi et sans aucune activité professionnelle (catégorie A) s’établit en moyenne à 256 340 personnes. Il diminue de 1,9 % par rapport au trimestre précédent, une baisse plus importante qu’en France hors Mayotte (-0,2 %). Sur une année, la baisse s’établit à -6,3 % (-5,0 % au niveau national).

Avec 445 970 inscrits dans la région, le nombre de demandeurs d’emploi en fin de mois (DEFM) de catégories A, B et C continue à diminuer à un rythme soutenu : -0,9 %, après -0,4 % au trimestre précédent (figure 7). Il baisse pour le huitième trimestre consécutif. Cette diminution est deux fois plus importante qu’au niveau national (-0,5 %).

En parallèle, les demandeurs d’emploi de longue durée (DELD), inscrits en catégorie A, B ou C depuis un an ou plus, sont toujours moins nombreux : 186 520 inscrits ce trimestre, soit une baisse de 1,2 % en trois mois, et de 8,4 % en un an. La tendance est la même au niveau national (-1,1 % en trois mois, -8,7 % en un an).

tableauFigure 7 – Demandeurs d'emploi (A, B, C) inscrits à Pôle emploi

| Provence-Alpes-Côte d'Azur | France entière | |

|---|---|---|

| 4ᵉ trim. 2017 | 100,0 | 100,0 |

| 1ᵉ trim. 2018 | 100,2 | 100,1 |

| 2ᵉ trim. 2018 | 100,5 | 100,2 |

| 3ᵉ trim. 2018 | 100,5 | 100,1 |

| 4ᵉ trim. 2018 | 100,4 | 99,9 |

| 1ᵉ trim. 2019 | 100,3 | 99,8 |

| 2ᵉ trim. 2019 | 99,4 | 99,1 |

| 3ᵉ trim. 2019 | 98,2 | 98,0 |

| 4ᵉ trim. 2019 | 97,0 | 97,1 |

| 1ᵉ trim. 2020 | 96,6 | 97,0 |

| 2ᵉ trim. 2020 | 103,9 | 102,9 |

| 3ᵉ trim. 2020 | 102,4 | 102,2 |

| 4ᵉ trim. 2020 | 100,5 | 101,6 |

| 1ᵉ trim. 2021 | 100,8 | 101,6 |

| 2ᵉ trim. 2021 | 100,8 | 100,7 |

| 3ᵉ trim. 2021 | 98,1 | 98,5 |

| 4ᵉ trim. 2021 | 94,9 | 95,7 |

| 1ᵉ trim. 2022 | 92,4 | 93,3 |

| 2ᵉ trim. 2022 | 91,0 | 91,8 |

| 3ᵉ trim. 2022 | 90,9 | 91,4 |

| 4ᵉ trim. 2022 | 90,6 | 90,8 |

| 1ᵉ trim. 2023 | 90,2 | 90,5 |

| 2ᵉ trim. 2023 | 89,4 | 90,1 |

- Note : données CVS-CJO.

- Avertissement : le nombre de demandeurs d'emploi du trimestre est une moyenne des données mensuelles afin de mieux dégager les évolutions tendancielles.

- Source : Pôle emploi-Dares, STMT.

graphiqueFigure 7 – Demandeurs d'emploi (A, B, C) inscrits à Pôle emploi

- Note : données CVS-CJO.

- Avertissement : le nombre de demandeurs d'emploi du trimestre est une moyenne des données mensuelles afin de mieux dégager les évolutions tendancielles.

- Source : Pôle emploi-Dares, STMT.

La clientèle étrangère de retour dans les hôtels : la palme aux Alpes-Maritimes

Au deuxième trimestre 2023, le nombre de nuitées dans les hôtels de Provence-Alpes-Côte d’Azur s’élève à 6,9 millions. Ainsi, la fréquentation hôtelière augmente ce trimestre de 2,1 % par rapport au deuxième trimestre de l’année précédente (figure 8), portée par le retour des touristes habitant à l’étranger (+11,0 %) et malgré un léger recul des nuitées de résidents français (-2,6 %). Ce retour de la clientèle étrangère est un peu moins marqué qu’au niveau national (+13,4 %).

Le département des Alpes-Maritimes, qui concentre 40 % des nuitées hôtelières de la région, a attiré plus de la moitié (57 %) des touristes en provenance de l’étranger, une fréquentation en hausse de 15 % par rapport à la même période de l’année précédente.

Dans les Bouches-du-Rhône, le Vaucluse et les Alpes-Maritimes, la fréquentation totale des hôtels augmente par rapport au deuxième trimestre 2022 (respectivement de 6 %, 5 % et 1 %). Elle recule dans les autres départements, en particulier dans les Hautes-Alpes (-9 %), qui pâtissent d’une nette baisse de la fréquentation étrangère (-25 %).

Les hôtels haut de gamme sont plébiscités par la clientèle provenant de l’étranger : 52 % de cette clientèle choisit des hôtels 4 et 5 étoiles contre 35 % pour la clientèle résidant en France. Dans le département du Var, un quart des nuitées de touristes en provenance de l’étranger concernent des hôtels de luxe (5 étoiles). C’est une sur six dans les Alpes-Maritimes.

Les premières données régionales disponibles pour le mois de juillet indiquent une probable baisse des nuitées hôtelières dans la région comme au niveau national, avec un recul plus important pour les touristes résidant en France, qui soutenaient la fréquentation depuis la crise sanitaire.

tableauFigure 8 – Évolution de la fréquentation dans les hôtels

| Provence-Alpes-Côte d'Azur | France entière | |

|---|---|---|

| 4ᵉ trim. 2017 | 100,0 | 100,0 |

| 1ᵉ trim. 2018 | 100,7 | 100,9 |

| 2ᵉ trim. 2018 | 100,4 | 101,2 |

| 3ᵉ trim. 2018 | 100,5 | 101,8 |

| 4ᵉ trim. 2018 | 100,6 | 102,1 |

| 1ᵉ trim. 2019 | 100,9 | 102,0 |

| 2ᵉ trim. 2019 | 101,9 | 102,6 |

| 3ᵉ trim. 2019 | 102,8 | 102,7 |

| 4ᵉ trim. 2019 | 103,6 | 103,0 |

| 1ᵉ trim. 2020 | 101,0 | 82,9 |

| 2ᵉ trim. 2020 | 76,0 | 58,9 |

| 3ᵉ trim. 2020 | 67,1 | 47,8 |

| 4ᵉ trim. 2020 | 56,3 | 33,6 |

| 1ᵉ trim. 2021 | 49,4 | 40,9 |

| 2ᵉ trim. 2021 | 58,6 | 47,9 |

| 3ᵉ trim. 2021 | 66,0 | 53,2 |

| 4ᵉ trim. 2021 | 74,9 | 64,6 |

| 1ᵉ trim. 2022 | 82,7 | 74,0 |

| 2ᵉ trim. 2022 | 99,2 | 90,1 |

| 3ᵉ trim. 2022 | 101,4 | 96,4 |

| 4ᵉ trim. 2022 | 103,8 | 99,5 |

| 1ᵉ trim. 2023 | 105,7 | 102,7 |

| 2ᵉ trim. 2023 | 106,3 | 104,0 |

- Notes : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2017.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT).

graphiqueFigure 8 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2017.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT).

Depuis le 1er janvier 2023, les formalités de création d’entreprises doivent obligatoirement s’effectuer sur le guichet électronique des formalités d’entreprises. Ce changement important fragilise temporairement le suivi mensuel des créations d’entreprises, en raison notamment d’une modification des délais d’enregistrement des déclarations dans le répertoire Sirene. Les évolutions des créations d’entreprises enregistrées sur les premiers mois de l’année 2023 doivent donc être interprétées avec une grande prudence et peuvent faire l’objet de révisions significatives.

Des informations complémentaires concernant ce changement sont disponibles dans l’onglet Documentation de la version web de la publication nationale.

Des défaillances toujours plus nombreuses, des immatriculations en perte de vitesse

Au deuxième trimestre 2023, le nombre de défaillances dans la région augmente à nouveau et poursuit le rattrapage amorcé début 2022 (figure 9). Ainsi, plus de 5 100 défaillances sont enregistrées en cumul sur un an, contre 3 800 sur les douze mois précédents, soit une hausse de 36 %. Après être tombées à des seuils historiquement bas en 2021, les défaillances augmentent de manière continue et se rapprochent de leur niveau pré-Covid sur un an (5 200 défaillances en 2019). Sur les six premiers mois de l’année, elles dépassent de 8 % leur niveau du premier semestre 2019. L’arrêt progressif des mesures de soutien public aux entreprises, conjugué à la croissance des coûts de production, rend les entreprises financièrement plus sensibles à la conjoncture économique, ce qui peut expliquer ce rattrapage des défaillances.

Cette hausse des défaillances est particulièrement marquée dans le secteur de l’information et communication (+84 % par rapport à un an plus tôt) et dans le secteur agricole (+73 %). Elle est plus modérée dans l’hébergement-restauration (+47 %). C’est pour le secteur des activités immobilières qu’elle est la moins forte (+14 %). Dans les autres secteurs, la hausse des défaillances est sensible (entre +20 % et +40 % sur un an).

Au niveau départemental, le nombre d’entreprises ayant déposé le bilan a crû nettement en Vaucluse et dans les Alpes-de-Haute-Provence (respectivement +56 % et +42 % sur un an). Les Bouches-du-Rhône et les Alpes-Maritimes connaissent une progression plus contenue des défaillances sur un an (+32 % environ).

tableauFigure 9 – Défaillances d'entreprises

| Provence-Alpes-Côte d'Azur | France entière | |

|---|---|---|

| déc. 2017 | 100,0 | 100,0 |

| janv. 2018 | 98,6 | 99,1 |

| févr. 2018 | 97,3 | 98,6 |

| mars 2018 | 96,4 | 97,4 |

| avr. 2018 | 95,9 | 97,6 |

| mai 2018 | 93,9 | 96,7 |

| juin 2018 | 91,8 | 96,7 |

| juil. 2018 | 90,6 | 97,2 |

| août 2018 | 91,0 | 97,7 |

| sept. 2018 | 89,9 | 98,0 |

| oct. 2018 | 89,4 | 99,0 |

| nov. 2018 | 87,6 | 98,9 |

| déc. 2018 | 87,5 | 99,0 |

| janv. 2019 | 87,0 | 99,8 |

| févr. 2019 | 86,8 | 99,7 |

| mars 2019 | 85,8 | 99,3 |

| avr. 2019 | 85,5 | 99,5 |

| mai 2019 | 86,4 | 99,3 |

| juin 2019 | 85,8 | 98,3 |

| juil. 2019 | 87,3 | 98,3 |

| août 2019 | 86,9 | 97,1 |

| sept. 2019 | 86,8 | 96,3 |

| oct. 2019 | 87,9 | 95,2 |

| nov. 2019 | 87,0 | 94,3 |

| déc. 2019 | 87,4 | 93,7 |

| janv. 2020 | 86,3 | 91,5 |

| févr. 2020 | 85,2 | 90,1 |

| mars 2020 | 81,7 | 86,4 |

| avr. 2020 | 76,9 | 80,8 |

| mai 2020 | 72,5 | 76,0 |

| juin 2020 | 70,2 | 73,5 |

| juil. 2020 | 67,3 | 70,6 |

| août 2020 | 66,6 | 69,7 |

| sept. 2020 | 65,3 | 66,9 |

| oct. 2020 | 62,3 | 63,3 |

| nov. 2020 | 60,2 | 60,3 |

| déc. 2020 | 56,8 | 57,2 |

| janv. 2021 | 54,8 | 54,7 |

| févr. 2021 | 52,3 | 51,6 |

| mars 2021 | 52,1 | 51,4 |

| avr. 2021 | 53,6 | 52,7 |

| mai 2021 | 55,2 | 53,8 |

| juin 2021 | 55,6 | 52,9 |

| juil. 2021 | 53,1 | 51,5 |

| août 2021 | 53,1 | 51,3 |

| sept. 2021 | 53,4 | 50,4 |

| oct. 2021 | 52,4 | 49,9 |

| nov. 2021 | 52,5 | 50,0 |

| déc. 2021 | 52,6 | 50,6 |

| janv. 2022 | 54,0 | 51,5 |

| févr. 2022 | 55,8 | 53,3 |

| mars 2022 | 57,6 | 55,4 |

| avr. 2022 | 59,8 | 57,5 |

| mai 2022 | 60,5 | 59,4 |

| juin 2022 | 62,5 | 61,5 |

| juil. 2022 | 65,4 | 64,1 |

| août 2022 | 65,7 | 65,3 |

| sept. 2022 | 67,1 | 68,5 |

| oct. 2022 | 68,6 | 71,2 |

| nov. 2022 | 71,7 | 73,9 |

| déc. 2022 | 73,1 | 75,7 |

| janv. 2023 | 75,6 | 78,8 |

| févr. 2023 | 77,2 | 81,1 |

| mars 2023 | 80,3 | 84,0 |

| avr. 2023 | 80,4 | 85,8 |

| mai 2023 | 83,1 | 88,3 |

| juin 2023 | 85,4 | 90,4 |

| juil. 2023 | 86,7 | 92,1 |

- Notes : données mensuelles brutes au 29 sept. 2023, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : Fiben, Banque de France.

graphiqueFigure 9 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 29 sept. 2023, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : Fiben, Banque de France.

Le suivi des créations d’entreprises se trouve actuellement fragilisé par l’évolution des formalités depuis le 1er janvier 2023 (avertissement).

Les statistiques diffusables à un niveau régional semblent indiquer que le nombre d’immatriculations d’entreprises au deuxième trimestre 2023 diminue. Avec 25 200 créations, il baisse de 1,3 % par rapport au premier trimestre (figure 10), qui avait connu une diminution bien plus forte (-9,8 %). Sur un an, la baisse des immatriculations en Provence-Alpes-Côte d’Azur est sensible (-6,5 %).

La tendance est inverse au niveau national (+0,8 % par rapport au trimestre précédent, +0,3 % sur un an).

Au deuxième trimestre, les créations d’entreprises classiques apparaissent moins bien orientées (-2,4 %) que celles de micro-entreprises (-0,7 %). Dans les secteurs du commerce, des transports et de l'hébergement-restauration les créations sont stables sur un trimestre, mais elles sont en baisse dans les autres services, qui représentent six créations sur dix (-1,5 % par rapport au trimestre précédent). Dans le secteur de la construction, également pourvoyeur traditionnel de créations d’entreprises (une sur dix), elles baissent de 1,9 %. Dans l’industrie le repli est de 3,3 %.

Le cumul des créations sur douze mois tous types d’entreprises confondus diminue par rapport au cumul observé un an plus tôt dans tous les départements, notamment dans les Bouches-du-Rhône (-2,7 %) qui concentrent 40 % des créations.

tableauFigure 10 – Créations d'entreprises

| Provence-Alpes-Côte d'Azur hors micro-entrepreneurs | France entière hors micro-entrepreneurs | Provence-Alpes-Côte d'Azur y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|---|---|

| 4ᵉ trim. 2017 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2018 | 99,5 | 99,9 | 105,9 | 104,3 |

| 2ᵉ trim. 2018 | 102,0 | 101,0 | 106,9 | 107,7 |

| 3ᵉ trim. 2018 | 101,3 | 98,9 | 107,4 | 108,7 |

| 4ᵉ trim. 2018 | 99,4 | 101,4 | 110,1 | 112,8 |

| 1ᵉ trim. 2019 | 111,3 | 107,2 | 121,7 | 123,0 |

| 2ᵉ trim. 2019 | 106,7 | 106,7 | 120,2 | 123,4 |

| 3ᵉ trim. 2019 | 102,2 | 105,7 | 121,6 | 126,5 |

| 4ᵉ trim. 2019 | 92,4 | 102,3 | 130,8 | 128,4 |

| 1ᵉ trim. 2020 | 90,1 | 97,8 | 119,3 | 118,4 |

| 2ᵉ trim. 2020 | 64,1 | 74,2 | 94,4 | 97,2 |

| 3ᵉ trim. 2020 | 102,2 | 112,1 | 146,3 | 151,0 |

| 4ᵉ trim. 2020 | 104,8 | 113,6 | 147,6 | 150,1 |

| 1ᵉ trim. 2021 | 108,5 | 116,5 | 154,7 | 155,4 |

| 2ᵉ trim. 2021 | 109,4 | 120,7 | 164,2 | 153,2 |

| 3ᵉ trim. 2021 | 106,3 | 114,8 | 140,9 | 145,9 |

| 4ᵉ trim. 2021 | 104,7 | 114,8 | 160,1 | 146,3 |

| 1ᵉ trim. 2022 | 106,6 | 116,3 | 159,9 | 152,4 |

| 2ᵉ trim. 2022 | 106,7 | 118,5 | 157,8 | 147,8 |

| 3ᵉ trim. 2022 | 109,8 | 120,3 | 162,3 | 155,0 |

| 4ᵉ trim. 2022 | 112,1 | 118,5 | 165,6 | 155,6 |

| 1ᵉ trim. 2023 | 100,1 | 108,9 | 149,4 | 147,1 |

| 2ᵉ trim. 2023 | 97,7 | 110,1 | 147,5 | 148,3 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 10 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Encadré 1 - Contexte international - Au premier semestre 2023, les grandes économies mondiales ont évolué en ordre dispersé

Les contraintes d’offre qui affectaient l’économie mondiale en 2022 (coût de l’énergie, difficultés d’approvisionnement) ont continué à s’alléger à la mi-2023. Les resserrements monétaires se sont par ailleurs poursuivis et l’inflation reflue dans plusieurs pays. Les grandes économies ont toutefois évolué en ordre dispersé : net ralentissement en Chine, entre moindres effets de rattrapage et inquiétudes croissantes sur la demande ; résilience aux États-Unis, notamment du marché du travail et de l’investissement des entreprises ; faible dynamisme en Europe, affectée par les effets des hausses de taux et des niveaux d’inflation encore élevés. La croissance européenne resterait peu dynamique d’ici la fin de l’année.

Encadré 2 - Contexte national - En France, l’activité a bénéficié de plusieurs effets de rattrapage

En France, l’activité a progressé de +0,5 % au deuxième trimestre 2023, après une stabilité en début d’année. Plusieurs branches ont bénéficié d’effets de rattrapage après des difficultés d’offre en 2022 (production d’électricité, industries automobile ou énergo-intensives…), ce qui a notamment soutenu les exportations. La consommation en revanche s’est repliée, notamment dans l’alimentation, et ce dans un contexte de prix à la consommation en ralentissement mais encore en nette progression sur un an. L’investissement des ménages a poursuivi son recul, affecté par le renchérissement des crédits immobiliers. L’emploi a ralenti (+0,1 % entre fin mars et fin juin) après plusieurs trimestres consécutifs de hausses soutenues. D’ici la fin de l’année, l’inflation refluerait quelque peu et l’activité progresserait, mais sans beaucoup de ressort.

Pour comprendre

Emploi salarié

- Note méthodologique sur l'emploi salarié (pdf, 232 Ko)

- Emploi : quelle source pour quel usage ? (pdf, 515 Ko)

Créations d’entreprises

- Note méthodologique sur les créations d’entreprises (pdf, 116 Ko)

- Refonte du dispositif de calcul des créations d’entreprises (pdf, 130 Ko)

- Correction de la répartition des créations d'entreprises individuelles (2021) (pdf, 58 Ko)

Nomenclature

Sources

Définitions

Chômage partiel

Lorsqu'une entreprise réduit son activité au-dessous de l'horaire légal ou arrête momentanément tout ou partie de son activité et qu'elle n'entend pas rompre les contrats de travail qui la lient à ses salariés, elle peut avoir recours au chômage partiel.

Le système d'indemnisation du chômage partiel permet de gérer une baisse d'activité ponctuelle, limitée dans le temps et ayant pour cadre l'année civile.

Le dispositif du chômage partiel a pour but d'éviter des licenciements : il permet à une entreprise qui subit une perte d'activité de nature économique, technique ou naturelle, de réduire temporairement les horaires de ses effectifs.

Lorsque le chômage partiel se prolonge au-delà de 6 semaines, les salariés dont le contrat de travail est suspendu sont considérés comme étant à la recherche d'un emploi et peuvent être admis au bénéfice de l'allocation d'aide de retour à l'emploi versée par Pôle Emploi ; on parle alors de « chômage partiel total ».

En 2008, afin de tenir compte de la dégradation de la conjoncture économique, l'instruction DGEPF n° 2008/19 du 25 novembre 2008 précise les conditions d'une application dynamique du chômage partiel, qu'il s'agisse, par exemple, de répondre favorablement aux demandes des entreprises en redressement judiciaire, dans la perspective de leur reprise, aux demandes des entreprises de sous-traitance affectées par les difficultés de leurs donneurs d'ordres, ou encore, d'assouplir l'interprétation du caractère temporaire du chômage partiel.

L'instruction rappelle également les autres dispositifs auxquels peuvent recourir les entreprises avant de solliciter l'État pour bénéficier du chômage partiel : aménagement du temps de travail dans le cadre fixé par la loi du 20 août 2008, formation des salariés...

Taux de chômage (BIT)

Le taux de chômage est le rapport entre le nombre de chômeurs et le nombre d’actifs (en emploi ou au chômage).

Correction des variations saisonnières / CVS

La correction des variations saisonnières permet d’éliminer l'effet de fluctuations périodiques infra-annuelles dues au calendrier et aux saisons, de manière à faire ressortir les évolutions les plus significatives de la série. Celles-ci sont contenues dans la tendance et la composante irrégulière.

Par exemple, les ventes de jouets augmentent toujours fortement entre novembre et décembre, en raison de Noël. Sur les données brutes, cet effet périodique masque l’évolution conjoncturelle sous-jacente pour une année donnée. Une fois la série désaisonnalisée, c’est-à-dire l’effet Noël retiré, les ventes peuvent s’avérer en baisse, signe d’une moins bonne année.

Heures rémunérées

Pour chaque salarié employé, le volume de travail rémunéré est calculé en ajoutant au volume du contrat travail les heures supplémentaires et en retranchant les absences non rémunérées (comme les heures d’activité partielle ou des arrêts maladie).

L’estimation du volume de travail rémunéré a mobilisé différentes rubriques de la déclaration sociale nominative (DSN), notamment :

- le volume de travail porté sur le contrat de travail. Il correspond à la durée que devrait réaliser le salarié sur le mois, en ne prenant en compte que les repos hebdomadaires prévus par la loi (2 jours consécutifs par semaine) ;

- les heures supplémentaires ou complémentaires aléatoires. Elles correspondent aux heures supplémentaires réalisées lorsqu’il y a un surplus d’activité temporaire, nécessitant la présence du salarié en plus de ses horaires de travail habituels. Pour un salarié à temps partiel, on parle d’heures complémentaires aléatoires dès lors qu’il réalise plus d’heures que ce qui est prévu par son contrat de travail ;

- la durée d’absence non rémunérée. Elle correspond à la somme, sur la période considérée, des durées de toutes les absences n’ayant donné lieu à aucune rémunération. Un congé sans solde, un arrêt maladie avec ou sans maintien de salaire, les périodes d’activité partielle sont des absences non rémunérées. Les congés payés des salariés du bâtiment pris en charge par une caisse de congés payés sont déclarés comme des absences non rémunérées ;

- les heures d’activité partielle. Elles correspondent au nombre d’heures chômées à indemniser. La mise en activité partielle n’ouvre pas droit au paiement d’un salaire pour les salariés mais au versement d’une allocation spécifique correspondant dans le cas général à 70 % de leur salaire horaire brut par heure chômée. L’employeur verse directement à ses salariés cette allocation ; il se fait ensuite indemniser par les administrations publiques. L’activité partielle étant un motif de suspension du contrat de travail, elle est déclarée dans la DSN.

Déclaration sociale nominative

La déclaration sociale nominative (DSN) est un fichier mensuel produit à partir des données de paie des salariés. Elle a notamment pour but de remplacer un grand nombre de déclarations administratives qui étaient adressées jusqu’alors à des acteurs différents (CPAM, Urssaf, AGIRC-ARRCO, organismes complémentaires, Pôle emploi, Centre des impôts, Caisses régimes spéciaux, etc.). La DSN regroupe des informations sur le salarié dans une déclaration unique pour communiquer ensuite les informations nécessaires à la gestion de la protection sociale des salariés aux organismes concernés.

Les données transmises dans la DSN mensuelle sont donc le reflet de la situation d’un salarié au moment où la paie a été réalisée ; elle relate les évènements survenus (activité partielle, maladie, maternité, fin de contrat de travail…) dans le mois ayant eu un impact sur la paie.

Pour en savoir plus

(1) « Au deuxième trimestre 2023, l’emploi salarié est quasi stable dans la majorité des régions », Informations Rapides no 257, octobre 2023.

(2) « Point de conjoncture du 7 septembre 2023 », point de conjoncture, septembre 2023.

(3) Tableau de bord de la conjoncture : Provence-Alpes-Côte d'Azur, chiffres clés, septembre 2023.

(4) « En juillet 2023, les prix de production de l’industrie française continuent de diminuer sur un mois (-0,4 %) et se replient sur un an (-1,5 % après +1,0 %) », Informations Rapides n°219, août 2023.

(5) « En août 2023, le climat des affaires dans l’industrie se dégrade nettement », Informations Rapides n°208, août 2023.

(6) « En août 2023, le climat des affaires dans l’industrie du bâtiment rebondit légèrement », Informations Rapides n°209, août 2023.

(7) Lenzi, Roche, « Une économie régionale hésitante », Insee Conjoncture Provence-Alpes-Côte d’Azur, n° 45, juillet 2023.