Insee Analyses ·

Mai 2021 · n° 64

Insee Analyses ·

Mai 2021 · n° 64 L’économie française en 2020 : une année de bouleversements

L’économie française en 2020 : une année de bouleversements

En 2020, dans la zone euro, le PIB a diminué de 6,6 % sous l’effet de la pandémie mondiale de Covid-19. Toutes les branches ont contribué à la chute de la valeur ajoutée totale. Cependant, celles du commerce, du transport et de l’hébergement et restauration ont été particulièrement affectées. La chute de la consommation privée, en particulier dans les services, est une conséquence directe de la crise sanitaire et des mesures de restriction prises pour lutter contre la propagation de la pandémie.

En France, le PIB a diminué de 7,9 %. Les branches les plus touchées par les effets de la pandémie et les restrictions sanitaires expliquent directement la moitié de la perte globale d’activité, soit 5 points de PIB, et, au total avec les effets indirects en cascade, 6 points de PIB.

Du côté des entreprises, grâce au soutien public, l’épargne des sociétés non financières a moins diminué que leur valeur ajoutée. Au total, l’investissement des entreprises a diminué d’environ 9 %, alors que, selon l’évolution de ses déterminants usuels, il aurait pu baisser de l’ordre du double.

Du côté des ménages, le pouvoir d’achat a légèrement progressé (+ 0,4 %), grâce aux dispositifs de soutien. Sur l’ensemble de l’année, la consommation des ménages a diminué de 7,0 %. Les évolutions de la consommation reflètent les effets de la pandémie, les mesures de restrictions et l’adaptation des comportements des ménages à celles-ci. L’épargne des ménages a progressé, dépassant de plus de 90 milliards d’euros son niveau de 2019 comme son montant attendu au vu de ses déterminants usuels.

En 2020, l’emploi salarié a fortement baissé (– 284 000), retrouvant en fin d’année un niveau comparable à celui de la mi-2018. Le recul a toutefois été limité au regard de la baisse de l’activité, du fait du recours massif au dispositif d’activité partielle. Cela se ressent aussi sur l’évolution du taux de chômage, même s’il perd de son sens en période de confinement : à 8 % fin 2020, il est proche de son niveau de fin 2019.

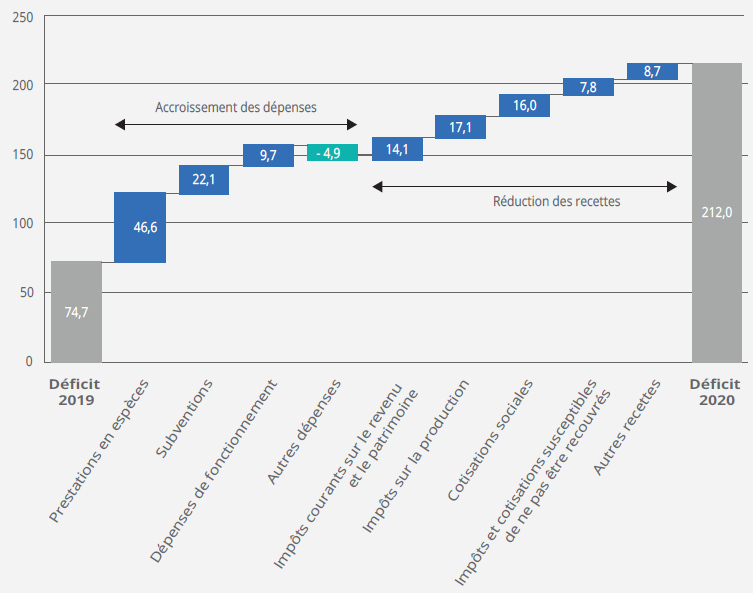

Pour atténuer les effets de la baisse de l’activité économique, les administrations publiques ont mis en œuvre des aides substantielles envers les ménages et les entreprises. Leurs dépenses ont bondi, tandis que leurs recettes chutaient : le déficit public s’est creusé fortement, pour atteindre 9,2 % du PIB. Ainsi, la perte de revenu national a été majoritairement absorbée par les administrations publiques.

- Crise sanitaire et forte baisse du PIB

- La crise sanitaire et les contraintes induites ont réduit les capacités de production

- Des changements dans la structure de la production

- Baisse de l’épargne des entreprises, malgré les mesures de soutien

- Une baisse de l’investissement moitié moins forte qu’attendu

- Le pouvoir d’achat des ménages globalement préservé

- Baisse de la consommation et hausse du taux d’épargne des ménages

- Des comportements d’épargne qui varient en fonction du niveau de vie

- Des échanges extérieurs en forte baisse

- L’emploi salarié diminue fortement

- Les dépenses publiques soutiennent les revenus des agents privés

- Encadré – La crise sanitaire a affecté toutes les économies en 2020

Crise sanitaire et forte baisse du PIB

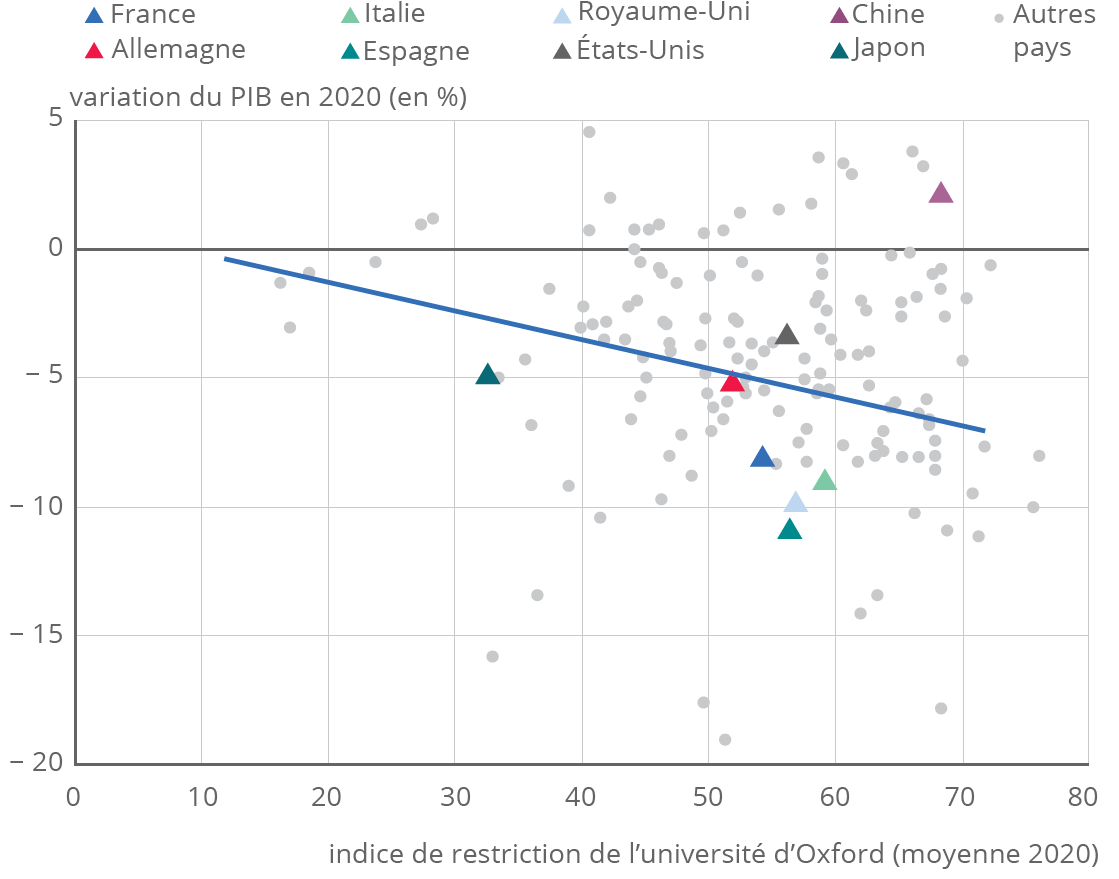

En France, le PIB a diminué de 7,9 % en 2020 [Amoureux V. et al., 2021]. Comme pour les autres économies également affectées par la crise (encadré), les mesures de restrictions ont accompagné cette évolution. L’indice de restriction de l’université d’Oxford [Ouvrir dans un nouvel ongletHale et al., 2020] synthétise en temps réel le degré de sévérité de ces restrictions et témoigne des stratégies sanitaires mises en place selon les pays en réponse à la propagation de la pandémie (figure 1). Elles ont été les plus fortes à la fin du premier trimestre, puis ont été réduites pendant l’été, mais ont augmenté à nouveau au quatrième trimestre. Le profil de l’indice de restriction est particulièrement bien corrélé en France avec l’utilisation des transports en commun et la fréquentation des commerces de détail (figure 2).

tableauFigure 1 – Indice de restrictions de l’université d’Oxford en 2020

| France | Allemagne | Italie | Espagne | Royaume-Uni | États-Unis | Chine | Japon | |

|---|---|---|---|---|---|---|---|---|

| 01/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 02/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 03/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 04/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 05/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 2,8 | 0 |

| 06/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 2,8 | 0 |

| 07/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 2,8 | 2,8 |

| 08/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 2,8 | 2,8 |

| 09/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 2,8 | 2,8 |

| 10/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 2,8 | 2,8 |

| 11/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 2,8 | 2,8 |

| 12/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 2,8 | 2,8 |

| 13/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 2,8 | 2,8 |

| 14/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 2,8 | 2,8 |

| 15/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 8,3 | 2,8 |

| 16/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 8,3 | 2,8 |

| 17/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 8,3 | 2,8 |

| 18/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 8,3 | 2,8 |

| 19/01/2020 | 0 | 0 | 0 | 0 | 0 | 0 | 8,3 | 2,8 |

| 20/01/2020 | 0 | 0 | 0 | 0 | 5,6 | 0 | 8,3 | 2,8 |

| 21/01/2020 | 0 | 0 | 0 | 0 | 5,6 | 0 | 8,3 | 2,8 |

| 22/01/2020 | 2,8 | 0 | 0 | 0 | 5,6 | 0 | 26,4 | 2,8 |

| 23/01/2020 | 2,8 | 0 | 2,8 | 0 | 5,6 | 0 | 44,9 | 2,8 |

| 24/01/2020 | 5,6 | 5,6 | 2,8 | 0 | 5,6 | 0 | 44,9 | 2,8 |

| 25/01/2020 | 5,6 | 5,6 | 2,8 | 0 | 5,6 | 0 | 47,7 | 2,8 |

| 26/01/2020 | 5,6 | 5,6 | 2,8 | 0 | 5,6 | 0 | 69,9 | 2,8 |

| 27/01/2020 | 5,6 | 5,6 | 2,8 | 0 | 5,6 | 0 | 69,9 | 2,8 |

| 28/01/2020 | 5,6 | 5,6 | 2,8 | 0 | 5,6 | 0 | 69,9 | 2,8 |

| 29/01/2020 | 5,6 | 5,6 | 2,8 | 0 | 5,6 | 0 | 69,9 | 2,8 |

| 30/01/2020 | 5,6 | 5,6 | 8,3 | 0 | 5,6 | 0 | 69,9 | 2,8 |

| 31/01/2020 | 5,6 | 5,6 | 19,4 | 11,1 | 8,3 | 0 | 69,9 | 2,8 |

| 01/02/2020 | 5,6 | 5,6 | 19,4 | 11,1 | 8,3 | 0 | 77,3 | 8,3 |

| 02/02/2020 | 5,6 | 5,6 | 19,4 | 11,1 | 11,1 | 5,6 | 77,3 | 8,3 |

| 03/02/2020 | 5,6 | 5,6 | 19,4 | 11,1 | 11,1 | 5,6 | 77,3 | 8,3 |

| 04/02/2020 | 5,6 | 5,6 | 19,4 | 11,1 | 11,1 | 5,6 | 77,3 | 19,4 |

| 05/02/2020 | 5,6 | 5,6 | 19,4 | 11,1 | 11,1 | 5,6 | 77,3 | 19,4 |

| 06/02/2020 | 5,6 | 5,6 | 19,4 | 11,1 | 11,1 | 5,6 | 77,3 | 19,4 |

| 07/02/2020 | 5,6 | 5,6 | 19,4 | 11,1 | 11,1 | 5,6 | 77,3 | 19,4 |

| 08/02/2020 | 5,6 | 5,6 | 19,4 | 11,1 | 11,1 | 5,6 | 77,3 | 19,4 |

| 09/02/2020 | 5,6 | 5,6 | 19,4 | 11,1 | 11,1 | 5,6 | 77,3 | 19,4 |

| 10/02/2020 | 5,6 | 5,6 | 19,4 | 11,1 | 11,1 | 5,6 | 75,5 | 19,4 |

| 11/02/2020 | 5,6 | 5,6 | 19,4 | 11,1 | 11,1 | 5,6 | 75,5 | 19,4 |

| 12/02/2020 | 5,6 | 11,1 | 19,4 | 11,1 | 11,1 | 5,6 | 75,5 | 19,4 |

| 13/02/2020 | 5,6 | 11,1 | 19,4 | 11,1 | 11,1 | 5,6 | 75,5 | 19,4 |

| 14/02/2020 | 5,6 | 11,1 | 19,4 | 11,1 | 11,1 | 5,6 | 75,5 | 19,4 |

| 15/02/2020 | 5,6 | 11,1 | 19,4 | 11,1 | 11,1 | 5,6 | 75,5 | 19,4 |

| 16/02/2020 | 5,6 | 11,1 | 19,4 | 11,1 | 11,1 | 5,6 | 75,5 | 19,4 |

| 17/02/2020 | 5,6 | 11,1 | 19,4 | 11,1 | 11,1 | 5,6 | 75,5 | 19,4 |

| 18/02/2020 | 5,6 | 11,1 | 19,4 | 11,1 | 11,1 | 5,6 | 75,5 | 19,4 |

| 19/02/2020 | 5,6 | 11,1 | 19,4 | 11,1 | 11,1 | 5,6 | 75,5 | 19,4 |

| 20/02/2020 | 5,6 | 11,1 | 19,4 | 11,1 | 11,1 | 5,6 | 75,5 | 25,0 |

| 21/02/2020 | 5,6 | 11,1 | 27,8 | 11,1 | 11,1 | 5,6 | 75,5 | 25,0 |

| 22/02/2020 | 5,6 | 11,1 | 37,0 | 11,1 | 11,1 | 5,6 | 75,5 | 25,0 |

| 23/02/2020 | 5,6 | 11,1 | 69,9 | 11,1 | 11,1 | 5,6 | 75,5 | 25,0 |

| 24/02/2020 | 5,6 | 11,1 | 69,9 | 11,1 | 11,1 | 5,6 | 75,5 | 25,0 |

| 25/02/2020 | 13,9 | 11,1 | 69,9 | 11,1 | 11,1 | 5,6 | 81,0 | 34,3 |

| 26/02/2020 | 13,9 | 16,7 | 69,9 | 11,1 | 11,1 | 5,6 | 81,0 | 34,3 |

| 27/02/2020 | 13,9 | 16,7 | 69,9 | 11,1 | 11,1 | 5,6 | 81,0 | 34,3 |

| 28/02/2020 | 13,9 | 19,4 | 69,9 | 11,1 | 11,1 | 5,6 | 81,0 | 34,3 |

| 29/02/2020 | 34,7 | 25,0 | 69,9 | 11,1 | 11,1 | 5,6 | 81,0 | 34,3 |

| 01/03/2020 | 34,7 | 25,0 | 69,9 | 11,1 | 11,1 | 8,3 | 81,0 | 34,3 |

| 02/03/2020 | 44,0 | 25,0 | 69,9 | 11,1 | 11,1 | 11,1 | 81,0 | 43,5 |

| 03/03/2020 | 44,0 | 25,0 | 69,9 | 11,1 | 11,1 | 11,1 | 81,0 | 43,5 |

| 04/03/2020 | 44,0 | 25,0 | 74,5 | 11,1 | 11,1 | 11,1 | 81,0 | 43,5 |

| 05/03/2020 | 44,0 | 25,0 | 74,5 | 11,1 | 11,1 | 20,4 | 81,0 | 43,5 |

| 06/03/2020 | 44,0 | 25,0 | 74,5 | 11,1 | 11,1 | 20,4 | 81,0 | 43,5 |

| 07/03/2020 | 44,0 | 25,0 | 74,5 | 11,1 | 11,1 | 20,4 | 81,0 | 43,5 |

| 08/03/2020 | 44,0 | 25,0 | 74,5 | 11,1 | 11,1 | 20,4 | 81,0 | 43,5 |

| 09/03/2020 | 44,0 | 28,7 | 74,5 | 25,0 | 11,1 | 20,4 | 81,0 | 40,7 |

| 10/03/2020 | 44,0 | 32,9 | 82,4 | 45,8 | 11,1 | 20,4 | 81,0 | 40,7 |

| 11/03/2020 | 44,0 | 32,9 | 85,2 | 45,8 | 11,1 | 21,8 | 81,0 | 40,7 |

| 12/03/2020 | 44,0 | 32,9 | 85,2 | 45,8 | 11,1 | 30,1 | 81,0 | 40,7 |

| 13/03/2020 | 44,0 | 32,9 | 85,2 | 45,8 | 13,0 | 30,1 | 81,0 | 40,7 |

| 14/03/2020 | 49,5 | 32,9 | 85,2 | 67,1 | 13,0 | 35,7 | 81,0 | 40,7 |

| 15/03/2020 | 49,5 | 32,9 | 85,2 | 67,1 | 13,0 | 41,2 | 81,0 | 40,7 |

| 16/03/2020 | 56,9 | 42,1 | 85,2 | 69,0 | 16,7 | 52,3 | 79,2 | 40,7 |

| 17/03/2020 | 88,0 | 42,1 | 85,2 | 71,8 | 22,2 | 55,1 | 79,2 | 40,7 |

| 18/03/2020 | 88,0 | 52,3 | 85,2 | 71,8 | 31,5 | 55,1 | 79,2 | 40,7 |

| 19/03/2020 | 88,0 | 55,1 | 85,2 | 71,8 | 31,5 | 67,1 | 79,2 | 40,7 |

| 20/03/2020 | 88,0 | 57,9 | 91,7 | 71,8 | 37,0 | 67,1 | 79,2 | 40,7 |

| 21/03/2020 | 88,0 | 68,1 | 91,7 | 71,8 | 47,2 | 72,7 | 79,2 | 40,7 |

| 22/03/2020 | 88,0 | 76,9 | 91,7 | 71,8 | 62,0 | 72,7 | 79,2 | 40,7 |

| 23/03/2020 | 88,0 | 76,9 | 91,7 | 71,8 | 78,2 | 72,7 | 79,2 | 40,7 |

| 24/03/2020 | 88,0 | 76,9 | 91,7 | 71,8 | 79,6 | 72,7 | 79,2 | 40,7 |

| 25/03/2020 | 88,0 | 76,9 | 91,7 | 71,8 | 79,6 | 72,7 | 79,2 | 40,7 |

| 26/03/2020 | 88,0 | 76,9 | 91,7 | 71,8 | 79,6 | 72,7 | 81,9 | 40,7 |

| 27/03/2020 | 88,0 | 76,9 | 91,7 | 71,8 | 79,6 | 72,7 | 81,9 | 40,7 |

| 28/03/2020 | 88,0 | 76,9 | 91,7 | 71,8 | 79,6 | 72,7 | 73,6 | 40,7 |

| 29/03/2020 | 88,0 | 76,9 | 91,7 | 71,8 | 79,6 | 72,7 | 73,6 | 40,7 |

| 30/03/2020 | 88,0 | 76,9 | 91,7 | 85,2 | 79,6 | 72,7 | 73,6 | 40,7 |

| 31/03/2020 | 88,0 | 76,9 | 91,7 | 85,2 | 79,6 | 72,7 | 73,6 | 40,7 |

| 01/04/2020 | 88,0 | 76,9 | 91,7 | 85,2 | 79,6 | 72,7 | 73,6 | 40,7 |

| 02/04/2020 | 88,0 | 76,9 | 91,7 | 85,2 | 79,6 | 72,7 | 73,6 | 40,7 |

| 03/04/2020 | 88,0 | 76,9 | 91,7 | 85,2 | 79,6 | 72,7 | 69,9 | 43,5 |

| 04/04/2020 | 88,0 | 76,9 | 91,7 | 85,2 | 79,6 | 72,7 | 69,9 | 43,5 |

| 05/04/2020 | 88,0 | 76,9 | 91,7 | 85,2 | 79,6 | 72,7 | 69,9 | 43,5 |

| 06/04/2020 | 88,0 | 76,9 | 91,7 | 85,2 | 79,6 | 72,7 | 69,9 | 43,5 |

| 07/04/2020 | 88,0 | 76,9 | 91,7 | 85,2 | 79,6 | 72,7 | 69,9 | 45,4 |

| 08/04/2020 | 88,0 | 76,9 | 91,7 | 85,2 | 79,6 | 72,7 | 56,9 | 45,4 |

| 09/04/2020 | 88,0 | 76,9 | 91,7 | 85,2 | 79,6 | 72,7 | 56,9 | 45,4 |

| 10/04/2020 | 88,0 | 76,9 | 88,0 | 85,2 | 79,6 | 72,7 | 56,9 | 45,4 |

| 11/04/2020 | 88,0 | 76,9 | 88,0 | 85,2 | 79,6 | 72,7 | 56,9 | 45,4 |

| 12/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 45,4 |

| 13/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 45,4 |

| 14/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 45,4 |

| 15/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 45,4 |

| 16/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 17/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 18/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 19/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 20/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 21/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 22/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 23/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 24/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 25/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 26/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 27/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 28/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 29/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 30/04/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 01/05/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 02/05/2020 | 88,0 | 76,9 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 03/05/2020 | 88,0 | 75,5 | 93,5 | 85,2 | 79,6 | 72,7 | 56,9 | 47,2 |

| 04/05/2020 | 88,0 | 71,8 | 68,5 | 81,9 | 79,6 | 72,7 | 56,9 | 47,2 |

| 05/05/2020 | 88,0 | 71,8 | 68,5 | 81,9 | 79,6 | 72,7 | 56,9 | 47,2 |

| 06/05/2020 | 88,0 | 66,2 | 68,5 | 81,9 | 79,6 | 72,7 | 56,9 | 47,2 |

| 07/05/2020 | 88,0 | 64,4 | 68,5 | 81,9 | 79,6 | 72,7 | 56,9 | 47,2 |

| 08/05/2020 | 88,0 | 64,4 | 68,5 | 81,9 | 79,6 | 72,7 | 56,9 | 47,2 |

| 09/05/2020 | 88,0 | 64,4 | 68,5 | 81,9 | 79,6 | 72,7 | 56,9 | 47,2 |

| 10/05/2020 | 88,0 | 64,4 | 68,5 | 81,9 | 79,6 | 72,7 | 81,9 | 47,2 |

| 11/05/2020 | 76,9 | 64,4 | 68,5 | 81,9 | 77,8 | 72,7 | 81,9 | 47,2 |

| 12/05/2020 | 76,9 | 64,4 | 68,5 | 81,9 | 77,8 | 72,7 | 81,9 | 47,2 |

| 13/05/2020 | 76,9 | 64,4 | 68,5 | 83,3 | 71,3 | 72,7 | 81,9 | 47,2 |

| 14/05/2020 | 76,9 | 64,4 | 68,5 | 83,3 | 71,3 | 72,7 | 81,9 | 40,7 |

| 15/05/2020 | 76,9 | 64,4 | 68,5 | 83,3 | 71,3 | 72,7 | 81,9 | 40,7 |

| 16/05/2020 | 76,9 | 61,6 | 72,2 | 83,3 | 71,3 | 72,7 | 81,9 | 40,7 |

| 17/05/2020 | 76,9 | 61,6 | 72,2 | 79,2 | 71,3 | 72,7 | 81,9 | 40,7 |

| 18/05/2020 | 76,9 | 61,6 | 63,9 | 79,2 | 71,3 | 72,7 | 81,9 | 40,7 |

| 19/05/2020 | 76,9 | 59,7 | 63,9 | 79,2 | 71,3 | 72,7 | 81,9 | 40,7 |

| 20/05/2020 | 76,9 | 59,7 | 63,9 | 79,2 | 71,3 | 72,7 | 81,9 | 40,7 |

| 21/05/2020 | 76,9 | 59,7 | 63,9 | 79,2 | 71,3 | 72,7 | 81,9 | 40,7 |

| 22/05/2020 | 76,9 | 59,7 | 63,9 | 75,5 | 71,3 | 72,7 | 81,9 | 40,7 |

| 23/05/2020 | 76,9 | 59,7 | 63,9 | 75,5 | 71,3 | 72,7 | 81,9 | 40,7 |

| 24/05/2020 | 76,9 | 59,7 | 63,9 | 75,5 | 71,3 | 72,7 | 81,9 | 40,7 |

| 25/05/2020 | 76,9 | 59,7 | 63,9 | 75,5 | 71,3 | 72,7 | 81,9 | 31,5 |

| 26/05/2020 | 75,0 | 59,7 | 63,9 | 71,8 | 71,3 | 72,7 | 81,9 | 34,3 |

| 27/05/2020 | 75,0 | 59,7 | 63,9 | 68,1 | 71,3 | 72,7 | 81,9 | 34,3 |

| 28/05/2020 | 75,0 | 59,7 | 63,9 | 68,1 | 71,3 | 72,7 | 81,9 | 34,3 |

| 29/05/2020 | 75,0 | 59,7 | 63,9 | 68,1 | 69,4 | 72,7 | 81,9 | 34,3 |

| 30/05/2020 | 75,0 | 59,7 | 63,9 | 68,1 | 69,4 | 72,7 | 81,9 | 34,3 |

| 31/05/2020 | 75,0 | 59,7 | 63,9 | 68,1 | 69,4 | 72,7 | 81,9 | 34,3 |

| 01/06/2020 | 75,0 | 59,7 | 63,9 | 66,7 | 67,6 | 72,7 | 81,9 | 28,7 |

| 02/06/2020 | 72,2 | 59,7 | 63,9 | 66,7 | 67,6 | 72,7 | 81,9 | 28,7 |

| 03/06/2020 | 72,2 | 59,7 | 52,8 | 66,7 | 67,6 | 72,7 | 78,2 | 28,7 |

| 04/06/2020 | 72,2 | 59,7 | 52,8 | 66,7 | 67,6 | 72,7 | 78,2 | 28,7 |

| 05/06/2020 | 72,2 | 59,7 | 52,8 | 66,7 | 67,6 | 72,7 | 78,2 | 28,7 |

| 06/06/2020 | 72,2 | 59,7 | 52,8 | 66,7 | 67,6 | 72,7 | 78,2 | 28,7 |

| 07/06/2020 | 72,2 | 59,7 | 52,8 | 66,7 | 67,6 | 72,7 | 78,2 | 28,7 |

| 08/06/2020 | 72,2 | 59,7 | 52,8 | 57,4 | 73,2 | 72,7 | 78,2 | 28,7 |

| 09/06/2020 | 72,2 | 59,7 | 52,8 | 57,4 | 73,2 | 72,7 | 78,2 | 28,7 |

| 10/06/2020 | 72,2 | 59,7 | 52,8 | 57,4 | 73,2 | 72,7 | 78,2 | 28,7 |

| 11/06/2020 | 72,2 | 59,7 | 52,8 | 57,4 | 73,2 | 72,7 | 78,2 | 28,7 |

| 12/06/2020 | 72,2 | 59,7 | 52,8 | 57,4 | 73,2 | 72,7 | 78,2 | 28,7 |

| 13/06/2020 | 72,2 | 59,7 | 52,8 | 57,4 | 73,2 | 72,7 | 78,2 | 28,7 |

| 14/06/2020 | 72,2 | 59,7 | 52,8 | 57,4 | 73,2 | 72,7 | 78,2 | 28,7 |

| 15/06/2020 | 72,2 | 59,7 | 58,3 | 57,4 | 71,3 | 69,0 | 78,2 | 28,7 |

| 16/06/2020 | 72,2 | 59,7 | 58,3 | 57,4 | 71,3 | 69,0 | 78,2 | 28,7 |

| 17/06/2020 | 72,2 | 59,7 | 58,3 | 57,4 | 71,3 | 69,0 | 78,2 | 28,7 |

| 18/06/2020 | 72,2 | 63,4 | 58,3 | 57,4 | 71,3 | 69,0 | 78,2 | 28,7 |

| 19/06/2020 | 72,2 | 63,4 | 58,3 | 57,4 | 71,3 | 69,0 | 78,2 | 28,7 |

| 20/06/2020 | 72,2 | 63,4 | 58,3 | 57,4 | 71,3 | 69,0 | 78,2 | 28,7 |

| 21/06/2020 | 72,2 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 22/06/2020 | 51,9 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 23/06/2020 | 51,9 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 24/06/2020 | 51,9 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 25/06/2020 | 51,9 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 26/06/2020 | 51,9 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 27/06/2020 | 51,9 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 28/06/2020 | 51,9 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 29/06/2020 | 51,9 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 30/06/2020 | 51,9 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 01/07/2020 | 51,9 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 02/07/2020 | 51,9 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 03/07/2020 | 51,9 | 63,4 | 58,3 | 41,2 | 71,3 | 69,0 | 78,2 | 25,9 |

| 04/07/2020 | 51,9 | 63,4 | 58,3 | 56,9 | 69,9 | 69,0 | 78,2 | 25,9 |

| 05/07/2020 | 51,9 | 63,4 | 58,3 | 56,9 | 69,9 | 69,0 | 78,2 | 25,9 |

| 06/07/2020 | 51,9 | 63,4 | 58,3 | 56,9 | 64,4 | 69,0 | 78,2 | 25,9 |

| 07/07/2020 | 51,9 | 55,1 | 58,3 | 56,9 | 64,4 | 69,0 | 78,2 | 25,9 |

| 08/07/2020 | 51,9 | 55,1 | 58,3 | 56,9 | 64,4 | 69,0 | 78,2 | 25,9 |

| 09/07/2020 | 51,9 | 55,1 | 58,3 | 56,9 | 64,4 | 69,0 | 78,2 | 25,9 |

| 10/07/2020 | 51,9 | 55,1 | 58,3 | 56,9 | 64,4 | 69,0 | 78,2 | 25,9 |

| 11/07/2020 | 46,3 | 55,1 | 58,3 | 56,9 | 64,4 | 69,0 | 78,2 | 25,9 |

| 12/07/2020 | 46,3 | 55,1 | 58,3 | 56,9 | 64,4 | 69,0 | 78,2 | 25,9 |

| 13/07/2020 | 46,3 | 55,1 | 58,3 | 56,9 | 64,4 | 69,0 | 78,2 | 25,9 |

| 14/07/2020 | 46,3 | 55,1 | 58,3 | 56,9 | 64,4 | 69,0 | 78,2 | 25,9 |

| 15/07/2020 | 46,3 | 55,1 | 58,3 | 64,4 | 64,4 | 69,0 | 78,2 | 25,9 |

| 16/07/2020 | 46,3 | 55,1 | 58,3 | 64,4 | 64,4 | 69,0 | 78,2 | 25,9 |

| 17/07/2020 | 46,3 | 55,1 | 58,3 | 64,4 | 64,4 | 69,0 | 78,2 | 25,9 |

| 18/07/2020 | 46,3 | 55,1 | 58,3 | 64,4 | 64,4 | 69,0 | 78,2 | 25,9 |

| 19/07/2020 | 46,3 | 55,1 | 58,3 | 64,4 | 64,4 | 69,0 | 78,2 | 25,9 |

| 20/07/2020 | 46,3 | 55,1 | 58,3 | 64,4 | 64,4 | 67,1 | 78,2 | 25,9 |

| 21/07/2020 | 46,3 | 55,1 | 58,3 | 64,4 | 64,4 | 67,1 | 78,2 | 25,9 |

| 22/07/2020 | 46,3 | 55,1 | 58,3 | 64,4 | 64,4 | 67,1 | 78,2 | 25,9 |

| 23/07/2020 | 46,3 | 55,1 | 58,3 | 64,4 | 64,4 | 67,1 | 78,2 | 30,6 |

| 24/07/2020 | 46,3 | 55,1 | 58,3 | 64,4 | 64,4 | 67,1 | 78,2 | 30,6 |

| 25/07/2020 | 46,3 | 55,1 | 58,3 | 64,4 | 64,4 | 67,1 | 78,2 | 30,6 |

| 26/07/2020 | 46,3 | 55,1 | 58,3 | 64,4 | 64,4 | 67,1 | 78,2 | 34,3 |

| 27/07/2020 | 46,3 | 55,1 | 50,9 | 64,4 | 64,4 | 67,1 | 78,2 | 34,3 |

| 28/07/2020 | 46,3 | 55,1 | 50,9 | 64,4 | 64,4 | 67,1 | 78,2 | 34,3 |

| 29/07/2020 | 46,3 | 55,1 | 50,9 | 64,4 | 64,4 | 67,1 | 78,2 | 34,3 |

| 30/07/2020 | 46,3 | 55,1 | 50,9 | 64,4 | 64,4 | 67,1 | 78,2 | 34,3 |

| 31/07/2020 | 46,3 | 57,9 | 50,9 | 64,4 | 64,4 | 67,1 | 78,2 | 34,3 |

| 01/08/2020 | 46,3 | 57,9 | 50,9 | 64,4 | 69,9 | 67,1 | 78,2 | 34,3 |

| 02/08/2020 | 46,3 | 57,9 | 50,9 | 64,4 | 69,9 | 67,1 | 78,2 | 34,3 |

| 03/08/2020 | 46,3 | 57,9 | 50,9 | 64,4 | 69,9 | 67,1 | 78,2 | 34,3 |

| 04/08/2020 | 46,3 | 57,9 | 50,9 | 64,4 | 69,9 | 67,1 | 78,2 | 34,3 |

| 05/08/2020 | 46,3 | 57,9 | 50,9 | 64,4 | 69,9 | 67,1 | 78,2 | 34,3 |

| 06/08/2020 | 46,3 | 57,9 | 50,9 | 64,4 | 69,9 | 67,1 | 78,2 | 32,4 |

| 07/08/2020 | 46,3 | 59,7 | 50,9 | 64,4 | 69,9 | 67,1 | 78,2 | 32,4 |

| 08/08/2020 | 46,3 | 56,9 | 50,9 | 64,4 | 69,9 | 67,1 | 78,2 | 32,4 |

| 09/08/2020 | 46,3 | 56,9 | 50,9 | 64,4 | 69,9 | 67,1 | 78,2 | 32,4 |

| 10/08/2020 | 46,3 | 56,9 | 50,9 | 60,7 | 69,9 | 67,1 | 78,2 | 32,4 |

| 11/08/2020 | 46,3 | 56,9 | 50,9 | 60,7 | 69,9 | 67,1 | 78,2 | 32,4 |

| 12/08/2020 | 46,3 | 56,9 | 50,9 | 60,7 | 69,9 | 67,1 | 78,2 | 32,4 |

| 13/08/2020 | 46,3 | 56,9 | 50,9 | 60,7 | 66,2 | 67,1 | 78,2 | 32,4 |

| 14/08/2020 | 48,2 | 56,9 | 50,9 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 15/08/2020 | 48,2 | 56,9 | 50,9 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 16/08/2020 | 48,2 | 56,9 | 50,9 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 17/08/2020 | 48,2 | 56,9 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 18/08/2020 | 48,2 | 56,9 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 19/08/2020 | 48,2 | 56,9 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 20/08/2020 | 48,2 | 56,9 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 21/08/2020 | 48,2 | 56,9 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 22/08/2020 | 48,2 | 56,9 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 23/08/2020 | 48,2 | 56,9 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 24/08/2020 | 48,2 | 59,7 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 25/08/2020 | 48,2 | 59,7 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 26/08/2020 | 48,2 | 59,7 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 27/08/2020 | 48,2 | 59,7 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 28/08/2020 | 48,2 | 59,7 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 29/08/2020 | 48,2 | 59,7 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 30/08/2020 | 48,2 | 59,7 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 31/08/2020 | 48,2 | 59,7 | 54,6 | 62,5 | 66,2 | 67,1 | 78,2 | 32,4 |

| 01/09/2020 | 46,8 | 59,7 | 54,6 | 62,5 | 64,4 | 67,1 | 78,2 | 32,4 |

| 02/09/2020 | 46,8 | 59,7 | 54,6 | 62,5 | 64,4 | 67,1 | 55,1 | 32,4 |

| 03/09/2020 | 48,6 | 57,9 | 54,6 | 62,5 | 64,4 | 67,1 | 55,1 | 32,4 |

| 04/09/2020 | 48,6 | 49,5 | 54,6 | 62,5 | 64,4 | 67,1 | 46,8 | 32,4 |

| 05/09/2020 | 48,6 | 49,5 | 54,6 | 62,5 | 64,4 | 67,1 | 46,8 | 32,4 |

| 06/09/2020 | 48,6 | 49,5 | 54,6 | 62,5 | 64,4 | 67,1 | 46,8 | 32,4 |

| 07/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 64,4 | 67,1 | 46,8 | 32,4 |

| 08/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 64,4 | 67,1 | 46,8 | 32,4 |

| 09/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 64,4 | 67,1 | 46,8 | 32,4 |

| 10/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 64,4 | 67,1 | 46,8 | 35,2 |

| 11/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 64,4 | 67,1 | 46,8 | 35,2 |

| 12/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 64,4 | 62,5 | 46,8 | 35,2 |

| 13/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 64,4 | 62,5 | 46,8 | 35,2 |

| 14/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 65,7 | 62,5 | 46,8 | 35,2 |

| 15/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 65,7 | 62,5 | 81,9 | 35,2 |

| 16/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 65,7 | 62,5 | 81,9 | 35,2 |

| 17/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 65,7 | 62,5 | 81,9 | 35,2 |

| 18/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 65,7 | 62,5 | 81,9 | 35,2 |

| 19/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 65,7 | 62,5 | 81,9 | 35,2 |

| 20/09/2020 | 48,6 | 49,5 | 52,8 | 60,7 | 65,7 | 62,5 | 81,9 | 35,2 |

| 21/09/2020 | 48,6 | 49,5 | 49,1 | 60,7 | 65,7 | 62,5 | 75,5 | 35,2 |

| 22/09/2020 | 46,8 | 49,5 | 49,1 | 60,7 | 65,7 | 62,5 | 71,8 | 35,2 |

| 23/09/2020 | 46,8 | 49,5 | 49,1 | 60,7 | 65,7 | 62,5 | 60,7 | 35,2 |

| 24/09/2020 | 46,8 | 49,5 | 49,1 | 60,7 | 67,6 | 62,5 | 63,4 | 29,6 |

| 25/09/2020 | 46,8 | 49,5 | 49,1 | 60,7 | 67,6 | 62,5 | 63,4 | 29,6 |

| 26/09/2020 | 49,5 | 49,5 | 49,1 | 60,7 | 67,6 | 62,5 | 54,2 | 29,6 |

| 27/09/2020 | 49,5 | 49,5 | 49,1 | 60,7 | 67,6 | 62,5 | 54,2 | 29,6 |

| 28/09/2020 | 49,5 | 49,5 | 49,1 | 60,7 | 67,6 | 62,5 | 54,2 | 29,6 |

| 29/09/2020 | 49,5 | 49,5 | 49,1 | 60,7 | 67,6 | 62,5 | 54,2 | 29,6 |

| 30/09/2020 | 49,5 | 49,5 | 49,1 | 60,7 | 67,6 | 62,5 | 54,2 | 29,6 |

| 01/10/2020 | 49,5 | 49,5 | 47,2 | 60,7 | 67,6 | 62,5 | 54,2 | 29,6 |

| 02/10/2020 | 49,5 | 49,5 | 47,2 | 60,7 | 67,6 | 62,5 | 54,2 | 29,6 |

| 03/10/2020 | 49,5 | 49,5 | 47,2 | 60,7 | 67,6 | 62,5 | 54,2 | 29,6 |

| 04/10/2020 | 49,5 | 49,5 | 47,2 | 60,7 | 67,6 | 62,5 | 54,2 | 29,6 |

| 05/10/2020 | 49,5 | 49,5 | 47,2 | 60,7 | 67,6 | 62,5 | 54,2 | 29,6 |

| 06/10/2020 | 49,5 | 49,5 | 50,0 | 60,7 | 67,6 | 62,5 | 54,2 | 29,6 |

| 07/10/2020 | 49,5 | 49,5 | 50,0 | 64,4 | 67,6 | 62,5 | 54,2 | 29,6 |

| 08/10/2020 | 49,5 | 49,5 | 50,0 | 64,4 | 67,6 | 62,5 | 54,2 | 29,6 |

| 09/10/2020 | 49,5 | 49,5 | 50,0 | 64,4 | 67,6 | 62,5 | 54,2 | 29,6 |

| 10/10/2020 | 44,0 | 49,5 | 50,0 | 64,4 | 67,6 | 62,5 | 52,3 | 29,6 |

| 11/10/2020 | 44,0 | 49,5 | 50,0 | 64,4 | 67,6 | 62,5 | 52,3 | 29,6 |

| 12/10/2020 | 44,0 | 49,5 | 50,0 | 64,4 | 60,2 | 62,5 | 61,6 | 29,6 |

| 13/10/2020 | 44,0 | 49,5 | 50,0 | 64,4 | 60,2 | 66,2 | 61,6 | 35,2 |

| 14/10/2020 | 44,0 | 49,5 | 50,0 | 64,4 | 60,2 | 66,2 | 61,6 | 35,2 |

| 15/10/2020 | 44,0 | 58,8 | 50,0 | 64,4 | 60,2 | 66,2 | 61,6 | 35,2 |

| 16/10/2020 | 44,0 | 58,8 | 50,0 | 64,4 | 60,2 | 66,2 | 61,6 | 35,2 |

| 17/10/2020 | 49,5 | 58,8 | 50,0 | 64,4 | 60,2 | 66,2 | 61,6 | 35,2 |

| 18/10/2020 | 49,5 | 58,8 | 50,0 | 64,4 | 60,2 | 66,2 | 61,6 | 35,2 |

| 19/10/2020 | 49,5 | 58,8 | 50,0 | 64,4 | 65,7 | 66,2 | 61,6 | 35,2 |

| 20/10/2020 | 49,5 | 58,8 | 50,0 | 64,4 | 65,7 | 66,2 | 61,6 | 35,2 |

| 21/10/2020 | 49,5 | 58,8 | 50,0 | 64,4 | 65,7 | 66,2 | 61,6 | 35,2 |

| 22/10/2020 | 49,5 | 60,7 | 50,0 | 58,8 | 67,6 | 66,2 | 61,6 | 35,2 |

| 23/10/2020 | 49,5 | 60,7 | 74,1 | 58,8 | 75,0 | 66,2 | 61,6 | 35,2 |

| 24/10/2020 | 49,5 | 60,7 | 74,1 | 58,8 | 75,0 | 66,2 | 81,9 | 35,2 |

| 25/10/2020 | 49,5 | 60,7 | 74,1 | 71,3 | 75,0 | 66,2 | 81,9 | 35,2 |

| 26/10/2020 | 49,5 | 60,7 | 74,1 | 71,3 | 75,0 | 62,5 | 81,9 | 35,2 |

| 27/10/2020 | 49,5 | 60,7 | 74,1 | 71,3 | 75,0 | 62,5 | 81,9 | 35,2 |

| 28/10/2020 | 49,5 | 60,7 | 74,1 | 71,3 | 75,0 | 62,5 | 81,9 | 35,2 |

| 29/10/2020 | 49,5 | 60,7 | 74,1 | 71,3 | 75,0 | 62,5 | 81,9 | 35,2 |

| 30/10/2020 | 78,7 | 60,7 | 74,1 | 71,3 | 75,0 | 62,5 | 69,0 | 35,2 |

| 31/10/2020 | 78,7 | 60,7 | 74,1 | 71,3 | 75,0 | 62,5 | 63,4 | 35,2 |

| 01/11/2020 | 78,7 | 60,7 | 74,1 | 71,3 | 75,0 | 62,5 | 63,4 | 35,2 |

| 02/11/2020 | 78,7 | 62,0 | 74,1 | 71,3 | 75,0 | 62,5 | 63,4 | 35,2 |

| 03/11/2020 | 78,7 | 62,0 | 74,1 | 71,3 | 75,0 | 62,5 | 63,4 | 35,2 |

| 04/11/2020 | 78,7 | 62,0 | 74,1 | 71,3 | 75,0 | 62,5 | 63,4 | 35,2 |

| 05/11/2020 | 78,7 | 62,0 | 74,1 | 71,3 | 75,0 | 62,5 | 63,4 | 35,2 |

| 06/11/2020 | 78,7 | 62,0 | 79,6 | 71,3 | 72,2 | 62,5 | 63,4 | 35,2 |

| 07/11/2020 | 78,7 | 62,0 | 79,6 | 71,3 | 72,2 | 62,5 | 63,4 | 37,0 |

| 08/11/2020 | 78,7 | 62,0 | 79,6 | 71,3 | 72,2 | 62,5 | 63,4 | 37,0 |

| 09/11/2020 | 78,7 | 62,0 | 79,6 | 71,3 | 66,7 | 65,3 | 63,4 | 37,0 |

| 10/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 64,8 | 65,3 | 63,4 | 37,0 |

| 11/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 64,8 | 65,3 | 63,4 | 37,0 |

| 12/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 64,8 | 65,3 | 63,4 | 37,0 |

| 13/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 64,8 | 65,3 | 63,4 | 37,0 |

| 14/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 64,8 | 65,3 | 63,4 | 37,0 |

| 15/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 64,8 | 65,3 | 63,4 | 37,0 |

| 16/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 64,8 | 75,5 | 63,4 | 37,0 |

| 17/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 64,8 | 75,5 | 63,4 | 37,0 |

| 18/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 64,8 | 75,5 | 63,4 | 37,0 |

| 19/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 64,8 | 75,5 | 63,4 | 37,0 |

| 20/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 67,6 | 75,5 | 76,4 | 37,0 |

| 21/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 67,6 | 75,5 | 76,4 | 37,0 |

| 22/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 67,6 | 75,5 | 76,4 | 37,0 |

| 23/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 67,6 | 75,5 | 76,4 | 37,0 |

| 24/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 67,6 | 75,5 | 81,9 | 37,0 |

| 25/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 67,6 | 75,5 | 81,9 | 37,0 |

| 26/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 67,6 | 75,5 | 81,9 | 37,0 |

| 27/11/2020 | 78,7 | 64,8 | 79,6 | 71,3 | 67,6 | 75,5 | 81,9 | 37,0 |

| 28/11/2020 | 75,0 | 64,8 | 79,6 | 71,3 | 67,6 | 75,5 | 81,9 | 37,0 |

| 29/11/2020 | 75,0 | 64,8 | 79,6 | 71,3 | 67,6 | 75,5 | 81,9 | 37,0 |

| 30/11/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 67,6 | 75,5 | 81,9 | 37,0 |

| 01/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 67,6 | 75,5 | 81,9 | 42,6 |

| 02/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 67,6 | 71,8 | 81,9 | 42,6 |

| 03/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 63,9 | 71,8 | 81,9 | 42,6 |

| 04/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 63,9 | 71,8 | 81,9 | 42,6 |

| 05/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 63,9 | 71,8 | 81,9 | 42,6 |

| 06/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 63,9 | 71,8 | 81,9 | 42,6 |

| 07/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 63,9 | 71,8 | 81,9 | 42,6 |

| 08/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 67,6 | 71,8 | 78,2 | 48,2 |

| 09/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 67,6 | 71,8 | 78,2 | 48,2 |

| 10/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 67,6 | 71,8 | 78,2 | 48,2 |

| 11/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 67,6 | 71,8 | 78,2 | 48,2 |

| 12/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 67,6 | 71,8 | 78,2 | 48,2 |

| 13/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 67,6 | 71,8 | 78,2 | 48,2 |

| 14/12/2020 | 75,0 | 67,6 | 79,6 | 71,3 | 73,2 | 71,8 | 78,2 | 48,2 |

| 15/12/2020 | 63,9 | 67,6 | 79,6 | 71,3 | 73,2 | 71,8 | 78,2 | 48,2 |

| 16/12/2020 | 63,9 | 82,4 | 79,6 | 71,3 | 73,2 | 71,8 | 78,2 | 48,2 |

| 17/12/2020 | 63,9 | 82,4 | 79,6 | 71,3 | 73,2 | 71,8 | 78,2 | 48,2 |

| 18/12/2020 | 63,9 | 82,4 | 79,6 | 71,3 | 73,2 | 71,8 | 78,2 | 48,2 |

| 19/12/2020 | 63,9 | 82,4 | 79,6 | 71,3 | 76,9 | 71,8 | 78,2 | 48,2 |

| 20/12/2020 | 63,9 | 82,4 | 79,6 | 71,3 | 76,9 | 71,8 | 78,2 | 48,2 |

| 21/12/2020 | 63,9 | 82,4 | 79,6 | 71,3 | 76,9 | 71,8 | 78,2 | 48,2 |

| 22/12/2020 | 63,9 | 82,4 | 79,6 | 71,3 | 76,9 | 71,8 | 78,2 | 48,2 |

| 23/12/2020 | 63,9 | 82,4 | 79,6 | 78,7 | 76,9 | 71,8 | 78,2 | 48,2 |

| 24/12/2020 | 63,9 | 82,4 | 84,3 | 78,7 | 79,6 | 71,8 | 78,2 | 48,2 |

| 25/12/2020 | 63,9 | 82,4 | 84,3 | 78,7 | 75,5 | 71,8 | 78,2 | 48,2 |

| 26/12/2020 | 63,9 | 82,4 | 84,3 | 78,7 | 79,6 | 71,8 | 78,2 | 48,2 |

| 27/12/2020 | 63,9 | 82,4 | 84,3 | 78,7 | 79,6 | 71,8 | 78,2 | 48,2 |

| 28/12/2020 | 63,9 | 82,4 | 80,6 | 78,7 | 79,6 | 71,8 | 78,2 | 48,2 |

| 29/12/2020 | 63,9 | 82,4 | 80,6 | 78,7 | 79,6 | 71,8 | 78,2 | 48,2 |

| 30/12/2020 | 63,9 | 82,4 | 80,6 | 78,7 | 79,6 | 71,8 | 78,2 | 48,2 |

| 31/12/2020 | 63,9 | 82,4 | 84,3 | 78,7 | 79,6 | 71,8 | 78,2 | 48,2 |

- Note : l’indice synthétise l’ensemble des mesures d’endiguement sanitaire, telles que les restrictions de déplacement des personnes et les fermetures des commerces, des administrations et des établissements scolaires.

- Lecture : au 31 décembre 2020, l’indice de restrictions s’élevait à 63,9 en France, contre 71,8 aux États-Unis.

- Source : Ouvrir dans un nouvel ongletHale et al. (2020).

graphiqueFigure 1 – Indice de restrictions de l’université d’Oxford en 2020

- Note : l’indice synthétise l’ensemble des mesures d’endiguement sanitaire, telles que les restrictions de déplacement des personnes et les fermetures des commerces, des administrations et des établissements scolaires.

- Lecture : au 31 décembre 2020, l’indice de restrictions s’élevait à 63,9 en France, contre 71,8 aux États-Unis.

- Source : Ouvrir dans un nouvel ongletHale et al. (2020).

tableauFigure 2 - Mobilité, fréquentation des commerces et indice de restrictions en France en 2020

| Fréquentation des commerces de détail hors alimentaire et des lieux récréatifs | Utilisation des transports publics | Indice d'Oxford inversé | |

|---|---|---|---|

| 23/02/2020 | 0,14 | 0,86 | – 5,60 |

| 24/02/2020 | 0,43 | 1,57 | – 5,60 |

| 25/02/2020 | – 0,14 | 1,71 | – 13,90 |

| 26/02/2020 | – 0,29 | 1,86 | – 13,90 |

| 27/02/2020 | – 0,71 | 1,71 | – 13,90 |

| 28/02/2020 | – 0,71 | 1,71 | – 13,90 |

| 29/02/2020 | – 0,86 | 0,29 | – 34,70 |

| 01/03/2020 | – 1,86 | – 1,14 | – 34,70 |

| 02/03/2020 | – 3,14 | – 1,57 | – 44,00 |

| 03/03/2020 | – 3,43 | – 1,71 | – 44,00 |

| 04/03/2020 | – 3,57 | – 1,86 | – 44,00 |

| 05/03/2020 | – 4,00 | – 2,00 | – 44,00 |

| 06/03/2020 | – 4,14 | – 2,14 | – 44,00 |

| 07/03/2020 | – 3,71 | – 2,57 | – 44,00 |

| 08/03/2020 | – 3,86 | – 3,14 | – 44,00 |

| 09/03/2020 | – 3,71 | – 3,29 | – 44,00 |

| 10/03/2020 | – 4,29 | – 3,57 | – 44,00 |

| 11/03/2020 | – 4,29 | – 3,43 | – 44,00 |

| 12/03/2020 | – 4,29 | – 3,57 | – 44,00 |

| 13/03/2020 | – 5,14 | – 4,57 | – 44,00 |

| 14/03/2020 | – 7,57 | – 7,00 | – 49,50 |

| 15/03/2020 | – 13,00 | – 9,71 | – 49,50 |

| 16/03/2020 | – 18,43 | – 14,57 | – 56,90 |

| 17/03/2020 | – 27,43 | – 22,43 | – 88,00 |

| 18/03/2020 | – 38,43 | – 32,57 | – 88,00 |

| 19/03/2020 | – 49,00 | – 42,71 | – 88,00 |

| 20/03/2020 | – 59,71 | – 53,00 | – 88,00 |

| 21/03/2020 | – 69,29 | – 62,43 | – 88,00 |

| 22/03/2020 | – 76,14 | – 71,43 | – 88,00 |

| 23/03/2020 | – 81,57 | – 77,57 | – 88,00 |

| 24/03/2020 | – 83,71 | – 80,57 | – 88,00 |

| 25/03/2020 | – 83,86 | – 81,57 | – 88,00 |

| 26/03/2020 | – 84,14 | – 82,29 | – 88,00 |

| 27/03/2020 | – 84,29 | – 82,86 | – 88,00 |

| 28/03/2020 | – 84,14 | – 83,00 | – 88,00 |

| 29/03/2020 | – 84,43 | – 83,43 | – 88,00 |

| 30/03/2020 | – 84,86 | – 83,57 | – 88,00 |

| 31/03/2020 | – 85,86 | – 83,57 | – 88,00 |

| 01/04/2020 | – 86,71 | – 83,29 | – 88,00 |

| 02/04/2020 | – 87,57 | – 83,14 | – 88,00 |

| 03/04/2020 | – 87,86 | – 82,86 | – 88,00 |

| 04/04/2020 | – 88,00 | – 82,43 | – 88,00 |

| 05/04/2020 | – 87,57 | – 81,71 | – 88,00 |

| 06/04/2020 | – 87,43 | – 81,43 | – 88,00 |

| 07/04/2020 | – 86,29 | – 81,14 | – 88,00 |

| 08/04/2020 | – 85,43 | – 81,00 | – 88,00 |

| 09/04/2020 | – 84,43 | – 80,71 | – 88,00 |

| 10/04/2020 | – 84,00 | – 80,57 | – 88,00 |

| 11/04/2020 | – 83,71 | – 80,43 | – 88,00 |

| 12/04/2020 | – 83,43 | – 80,43 | – 88,00 |

| 13/04/2020 | – 84,57 | – 81,43 | – 88,00 |

| 14/04/2020 | – 84,14 | – 81,14 | – 88,00 |

| 15/04/2020 | – 83,86 | – 80,86 | – 88,00 |

| 16/04/2020 | – 83,57 | – 80,57 | – 88,00 |

| 17/04/2020 | – 83,29 | – 80,29 | – 88,00 |

| 18/04/2020 | – 83,29 | – 80,14 | – 88,00 |

| 19/04/2020 | – 83,57 | – 80,00 | – 88,00 |

| 20/04/2020 | – 81,86 | – 78,57 | – 88,00 |

| 21/04/2020 | – 81,86 | – 78,43 | – 88,00 |

| 22/04/2020 | – 81,71 | – 78,14 | – 88,00 |

| 23/04/2020 | – 81,43 | – 77,86 | – 88,00 |

| 24/04/2020 | – 81,14 | – 77,57 | – 88,00 |

| 25/04/2020 | – 80,86 | – 77,29 | – 88,00 |

| 26/04/2020 | – 80,57 | – 76,71 | – 88,00 |

| 27/04/2020 | – 80,14 | – 76,43 | – 88,00 |

| 28/04/2020 | – 79,86 | – 76,29 | – 88,00 |

| 29/04/2020 | – 79,29 | – 76,14 | – 88,00 |

| 30/04/2020 | – 78,43 | – 76,00 | – 88,00 |

| 01/05/2020 | – 80,14 | – 77,43 | – 88,00 |

| 02/05/2020 | – 79,29 | – 77,00 | – 88,00 |

| 03/05/2020 | – 79,00 | – 76,86 | – 88,00 |

| 04/05/2020 | – 78,14 | – 76,29 | – 88,00 |

| 05/05/2020 | – 77,14 | – 75,57 | – 88,00 |

| 06/05/2020 | – 76,43 | – 74,71 | – 88,00 |

| 07/05/2020 | – 75,86 | – 74,00 | – 88,00 |

| 08/05/2020 | – 74,71 | – 73,00 | – 88,00 |

| 09/05/2020 | – 74,43 | – 72,57 | – 88,00 |

| 10/05/2020 | – 74,14 | – 72,29 | – 88,00 |

| 11/05/2020 | – 70,71 | – 70,00 | – 76,90 |

| 12/05/2020 | – 67,14 | – 67,14 | – 76,90 |

| 13/05/2020 | – 64,14 | – 64,86 | – 76,90 |

| 14/05/2020 | – 61,29 | – 62,43 | – 76,90 |

| 15/05/2020 | – 56,29 | – 58,43 | – 76,90 |

| 16/05/2020 | – 52,71 | – 54,57 | – 76,90 |

| 17/05/2020 | – 49,29 | – 50,86 | – 76,90 |

| 18/05/2020 | – 48,29 | – 49,71 | – 76,90 |

| 19/05/2020 | – 47,57 | – 49,14 | – 76,90 |

| 20/05/2020 | – 45,43 | – 48,00 | – 76,90 |

| 21/05/2020 | – 46,43 | – 49,14 | – 76,90 |

| 22/05/2020 | – 45,14 | – 49,43 | – 76,90 |

| 23/05/2020 | – 44,71 | – 50,00 | – 76,90 |

| 24/05/2020 | – 43,86 | – 49,29 | – 76,90 |

| 25/05/2020 | – 43,14 | – 49,00 | – 76,90 |

| 26/05/2020 | – 42,43 | – 48,57 | – 75,00 |

| 27/05/2020 | – 42,71 | – 48,29 | – 75,00 |

| 28/05/2020 | – 40,14 | – 45,86 | – 75,00 |

| 29/05/2020 | – 39,86 | – 44,29 | – 75,00 |

| 30/05/2020 | – 38,57 | – 42,43 | – 75,00 |

| 31/05/2020 | – 37,29 | – 41,71 | – 75,00 |

| 01/06/2020 | – 38,57 | – 43,00 | – 75,00 |

| 02/06/2020 | – 36,86 | – 41,57 | – 72,20 |

| 03/06/2020 | – 35,57 | – 40,57 | – 72,20 |

| 04/06/2020 | – 34,43 | – 40,00 | – 72,20 |

| 05/06/2020 | – 32,86 | – 39,14 | – 72,20 |

| 06/06/2020 | – 30,71 | – 38,14 | – 72,20 |

| 07/06/2020 | – 28,29 | – 37,29 | – 72,20 |

| 08/06/2020 | – 25,14 | – 34,57 | – 72,20 |

| 09/06/2020 | – 25,00 | – 34,71 | – 72,20 |

| 10/06/2020 | – 24,43 | – 34,43 | – 72,20 |

| 11/06/2020 | – 23,71 | – 33,71 | – 72,20 |

| 12/06/2020 | – 23,57 | – 33,29 | – 72,20 |

| 13/06/2020 | – 24,00 | – 33,00 | – 72,20 |

| 14/06/2020 | – 24,29 | – 32,14 | – 72,20 |

| 15/06/2020 | – 23,86 | – 31,57 | – 72,20 |

| 16/06/2020 | – 23,14 | – 30,57 | – 72,20 |

| 17/06/2020 | – 22,71 | – 30,00 | – 72,20 |

| 18/06/2020 | – 21,86 | – 29,29 | – 72,20 |

| 19/06/2020 | – 20,71 | – 28,29 | – 72,20 |

| 20/06/2020 | – 19,86 | – 27,29 | – 72,20 |

| 21/06/2020 | – 17,86 | – 26,14 | – 72,20 |

| 22/06/2020 | – 17,14 | – 25,29 | – 51,90 |

| 23/06/2020 | – 16,43 | – 24,71 | – 51,90 |

| 24/06/2020 | – 15,86 | – 24,14 | – 51,90 |

| 25/06/2020 | – 15,71 | – 23,43 | – 51,90 |

| 26/06/2020 | – 15,71 | – 22,86 | – 51,90 |

| 27/06/2020 | – 15,71 | – 22,57 | – 51,90 |

| 28/06/2020 | – 16,00 | – 22,14 | – 51,90 |

| 29/06/2020 | – 15,43 | – 22,00 | – 51,90 |

| 30/06/2020 | – 14,71 | – 21,71 | – 51,90 |

| 01/07/2020 | – 14,00 | – 21,29 | – 51,90 |

| 02/07/2020 | – 12,71 | – 20,71 | – 51,90 |

| 03/07/2020 | – 11,71 | – 20,00 | – 51,90 |

| 04/07/2020 | – 11,29 | – 18,71 | – 51,90 |

| 05/07/2020 | – 10,57 | – 17,71 | – 51,90 |

| 06/07/2020 | – 9,57 | – 17,00 | – 51,90 |

| 07/07/2020 | – 8,57 | – 16,29 | – 51,90 |

| 08/07/2020 | – 8,00 | – 15,57 | – 51,90 |

| 09/07/2020 | – 8,00 | – 15,14 | – 51,90 |

| 10/07/2020 | – 8,14 | – 14,57 | – 51,90 |

| 11/07/2020 | – 8,14 | – 13,29 | – 46,30 |

| 12/07/2020 | – 6,57 | – 12,71 | – 46,30 |

| 13/07/2020 | – 4,71 | – 13,29 | – 46,30 |

| 14/07/2020 | – 8,86 | – 16,43 | – 46,30 |

| 15/07/2020 | – 8,00 | – 16,29 | – 46,30 |

| 16/07/2020 | – 7,29 | – 16,57 | – 46,30 |

| 17/07/2020 | – 7,00 | – 17,00 | – 46,30 |

| 18/07/2020 | – 7,00 | – 17,29 | – 46,30 |

| 19/07/2020 | – 7,43 | – 16,86 | – 46,30 |

| 20/07/2020 | – 9,00 | – 16,14 | – 46,30 |

| 21/07/2020 | – 5,00 | – 13,43 | – 46,30 |

| 22/07/2020 | – 5,86 | – 13,86 | – 46,30 |

| 23/07/2020 | – 6,43 | – 13,86 | – 46,30 |

| 24/07/2020 | – 6,71 | – 13,86 | – 46,30 |

| 25/07/2020 | – 6,86 | – 14,00 | – 46,30 |

| 26/07/2020 | – 7,00 | – 14,14 | – 46,30 |

| 27/07/2020 | – 7,14 | – 14,43 | – 46,30 |

| 28/07/2020 | – 7,00 | – 14,57 | – 46,30 |

| 29/07/2020 | – 6,71 | – 14,43 | – 46,30 |

| 30/07/2020 | – 6,71 | – 14,43 | – 46,30 |

| 31/07/2020 | – 7,29 | – 14,71 | – 46,30 |

| 01/08/2020 | – 7,57 | – 14,29 | – 46,30 |

| 02/08/2020 | – 7,29 | – 13,57 | – 46,30 |

| 03/08/2020 | – 6,14 | – 13,57 | – 46,30 |

| 04/08/2020 | – 5,43 | – 13,57 | – 46,30 |

| 05/08/2020 | – 4,86 | – 13,86 | – 46,30 |

| 06/08/2020 | – 4,29 | – 14,14 | – 46,30 |

| 07/08/2020 | – 4,00 | – 14,29 | – 46,30 |

| 08/08/2020 | – 4,14 | – 14,29 | – 46,30 |

| 09/08/2020 | – 4,14 | – 14,71 | – 46,30 |

| 10/08/2020 | – 4,57 | – 15,00 | – 46,30 |

| 11/08/2020 | – 5,29 | – 15,71 | – 46,30 |

| 12/08/2020 | – 6,14 | – 16,43 | – 46,30 |

| 13/08/2020 | – 6,43 | – 16,86 | – 46,30 |

| 14/08/2020 | – 6,14 | – 17,00 | – 48,20 |

| 15/08/2020 | – 7,29 | – 17,71 | – 48,20 |

| 16/08/2020 | – 7,43 | – 17,71 | – 48,20 |

| 17/08/2020 | – 7,57 | – 17,57 | – 48,20 |

| 18/08/2020 | – 7,43 | – 17,29 | – 48,20 |

| 19/08/2020 | – 7,43 | – 17,14 | – 48,20 |

| 20/08/2020 | – 7,86 | – 17,14 | – 48,20 |

| 21/08/2020 | – 8,29 | – 17,29 | – 48,20 |

| 22/08/2020 | – 7,14 | – 17,00 | – 48,20 |

| 23/08/2020 | – 7,43 | – 17,00 | – 48,20 |

| 24/08/2020 | – 8,14 | – 17,00 | – 48,20 |

| 25/08/2020 | – 8,71 | – 16,71 | – 48,20 |

| 26/08/2020 | – 8,71 | – 16,14 | – 48,20 |

| 27/08/2020 | – 8,57 | – 15,57 | – 48,20 |

| 28/08/2020 | – 8,29 | – 15,29 | – 48,20 |

| 29/08/2020 | – 7,71 | – 16,14 | – 48,20 |

| 30/08/2020 | – 8,57 | – 17,14 | – 48,20 |

| 31/08/2020 | – 8,29 | – 16,57 | – 48,20 |

| 01/09/2020 | – 8,29 | – 15,57 | – 46,80 |

| 02/09/2020 | – 8,43 | – 14,71 | – 46,80 |

| 03/09/2020 | – 8,86 | – 13,57 | – 48,60 |

| 04/09/2020 | – 8,57 | – 12,00 | – 48,60 |

| 05/09/2020 | – 7,86 | – 11,86 | – 48,60 |

| 06/09/2020 | – 7,00 | – 11,57 | – 48,60 |

| 07/09/2020 | – 7,71 | – 10,43 | – 48,60 |

| 08/09/2020 | – 8,29 | – 9,57 | – 48,60 |

| 09/09/2020 | – 8,57 | – 9,14 | – 48,60 |

| 10/09/2020 | – 8,71 | – 8,71 | – 48,60 |

| 11/09/2020 | – 9,00 | – 8,29 | – 48,60 |

| 12/09/2020 | – 9,29 | – 8,00 | – 48,60 |

| 13/09/2020 | – 9,29 | – 7,43 | – 48,60 |

| 14/09/2020 | – 10,00 | – 7,57 | – 48,60 |

| 15/09/2020 | – 10,43 | – 7,71 | – 48,60 |

| 16/09/2020 | – 10,86 | – 7,57 | – 48,60 |

| 17/09/2020 | – 11,29 | – 8,00 | – 48,60 |

| 18/09/2020 | – 11,57 | – 8,29 | – 48,60 |

| 19/09/2020 | – 12,14 | – 9,14 | – 48,60 |

| 20/09/2020 | – 13,29 | – 10,00 | – 48,60 |

| 21/09/2020 | – 13,57 | – 10,00 | – 48,60 |

| 22/09/2020 | – 14,00 | – 10,14 | – 46,80 |

| 23/09/2020 | – 14,43 | – 10,43 | – 46,80 |

| 24/09/2020 | – 15,14 | – 10,57 | – 46,80 |

| 25/09/2020 | – 15,86 | – 11,14 | – 46,80 |

| 26/09/2020 | – 16,00 | – 12,14 | – 49,50 |

| 27/09/2020 | – 18,00 | – 14,00 | – 49,50 |

| 28/09/2020 | – 18,57 | – 14,57 | – 49,50 |

| 29/09/2020 | – 18,71 | – 14,86 | – 49,50 |

| 30/09/2020 | – 18,43 | – 14,71 | – 49,50 |

| 01/10/2020 | – 18,29 | – 14,57 | – 49,50 |

| 02/10/2020 | – 18,57 | – 14,71 | – 49,50 |

| 03/10/2020 | – 18,29 | – 14,43 | – 49,50 |

| 04/10/2020 | – 17,86 | – 14,00 | – 49,50 |

| 05/10/2020 | – 17,71 | – 13,71 | – 49,50 |

| 06/10/2020 | – 17,71 | – 13,57 | – 49,50 |

| 07/10/2020 | – 17,86 | – 13,71 | – 49,50 |

| 08/10/2020 | – 17,71 | – 13,71 | – 49,50 |

| 09/10/2020 | – 17,14 | – 13,43 | – 49,50 |

| 10/10/2020 | – 17,14 | – 13,43 | – 44,00 |

| 11/10/2020 | – 17,29 | – 13,71 | – 44,00 |

| 12/10/2020 | – 17,43 | – 14,00 | – 44,00 |

| 13/10/2020 | – 17,86 | – 14,43 | – 44,00 |

| 14/10/2020 | – 18,29 | – 14,71 | – 44,00 |

| 15/10/2020 | – 18,57 | – 14,86 | – 44,00 |

| 16/10/2020 | – 18,71 | – 14,71 | – 44,00 |

| 17/10/2020 | – 19,43 | – 14,43 | – 49,50 |

| 18/10/2020 | – 18,43 | – 13,14 | – 49,50 |

| 19/10/2020 | – 18,14 | – 14,00 | – 49,50 |

| 20/10/2020 | – 18,00 | – 15,00 | – 49,50 |

| 21/10/2020 | – 18,00 | – 15,86 | – 49,50 |

| 22/10/2020 | – 17,71 | – 16,86 | – 49,50 |

| 23/10/2020 | – 18,14 | – 18,43 | – 49,50 |

| 24/10/2020 | – 18,71 | – 19,00 | – 49,50 |

| 25/10/2020 | – 19,43 | – 20,43 | – 49,50 |

| 26/10/2020 | – 19,57 | – 21,14 | – 49,50 |

| 27/10/2020 | – 19,43 | – 21,57 | – 49,50 |

| 28/10/2020 | – 18,43 | – 22,00 | – 49,50 |

| 29/10/2020 | – 14,57 | – 20,86 | – 49,50 |

| 30/10/2020 | – 20,43 | – 24,71 | – 78,70 |

| 31/10/2020 | – 26,29 | – 29,71 | – 78,70 |

| 01/11/2020 | – 32,71 | – 33,86 | – 78,70 |

| 02/11/2020 | – 38,00 | – 36,14 | – 78,70 |

| 03/11/2020 | – 43,43 | – 38,57 | – 78,70 |

| 04/11/2020 | – 49,71 | – 41,43 | – 78,70 |

| 05/11/2020 | – 58,86 | – 45,71 | – 78,70 |

| 06/11/2020 | – 57,86 | – 45,14 | – 78,70 |

| 07/11/2020 | – 57,29 | – 46,14 | – 78,70 |

| 08/11/2020 | – 56,86 | – 47,86 | – 78,70 |

| 09/11/2020 | – 56,43 | – 47,86 | – 78,70 |

| 10/11/2020 | – 55,86 | – 47,57 | – 78,70 |

| 11/11/2020 | – 58,29 | – 51,57 | – 78,70 |

| 12/11/2020 | – 58,14 | – 51,29 | – 78,70 |

| 13/11/2020 | – 58,00 | – 51,14 | – 78,70 |

| 14/11/2020 | – 57,86 | – 50,57 | – 78,70 |

| 15/11/2020 | – 58,43 | – 50,57 | – 78,70 |

| 16/11/2020 | – 58,71 | – 50,43 | – 78,70 |

| 17/11/2020 | – 59,00 | – 50,43 | – 78,70 |

| 18/11/2020 | – 56,29 | – 46,14 | – 78,70 |

| 19/11/2020 | – 56,14 | – 46,43 | – 78,70 |

| 20/11/2020 | – 55,86 | – 46,43 | – 78,70 |

| 21/11/2020 | – 55,29 | – 46,43 | – 78,70 |

| 22/11/2020 | – 54,43 | – 46,14 | – 78,70 |

| 23/11/2020 | – 54,00 | – 46,29 | – 78,70 |

| 24/11/2020 | – 53,71 | – 46,43 | – 78,70 |

| 25/11/2020 | – 53,43 | – 46,43 | – 78,70 |

| 26/11/2020 | – 53,14 | – 46,14 | – 78,70 |

| 27/11/2020 | – 52,86 | – 46,00 | – 78,70 |

| 28/11/2020 | – 49,43 | – 43,71 | – 75,00 |

| 29/11/2020 | – 45,29 | – 42,00 | – 75,00 |

| 30/11/2020 | – 42,14 | – 41,14 | – 75,00 |

| 01/12/2020 | – 39,14 | – 40,14 | – 75,00 |

| 02/12/2020 | – 36,14 | – 39,29 | – 75,00 |

| 03/12/2020 | – 33,71 | – 38,57 | – 75,00 |

| 04/12/2020 | – 30,71 | – 37,57 | – 75,00 |

| 05/12/2020 | – 30,00 | – 37,29 | – 75,00 |

| 06/12/2020 | – 28,43 | – 36,57 | – 75,00 |

| 07/12/2020 | – 28,57 | – 36,43 | – 75,00 |

| 08/12/2020 | – 28,43 | – 36,29 | – 75,00 |

| 09/12/2020 | – 28,57 | – 36,14 | – 75,00 |

| 10/12/2020 | – 28,43 | – 35,86 | – 75,00 |

| 11/12/2020 | – 29,14 | – 35,86 | – 75,00 |

| 12/12/2020 | – 29,57 | – 35,71 | – 75,00 |

| 13/12/2020 | – 29,71 | – 35,43 | – 75,00 |

| 14/12/2020 | – 29,71 | – 35,00 | – 75,00 |

| 15/12/2020 | – 29,43 | – 34,29 | – 63,90 |

| 16/12/2020 | – 28,86 | – 33,29 | – 63,90 |

| 17/12/2020 | – 28,29 | – 32,29 | – 63,90 |

| 18/12/2020 | – 27,71 | – 31,00 | – 63,90 |

| 19/12/2020 | – 27,71 | – 28,71 | – 63,90 |

| 20/12/2020 | – 26,71 | – 26,29 | – 63,90 |

| 21/12/2020 | – 25,00 | – 26,86 | – 63,90 |

| 22/12/2020 | – 23,29 | – 27,29 | – 63,90 |

| 23/12/2020 | – 21,71 | – 27,71 | – 63,90 |

| 24/12/2020 | – 21,14 | – 29,86 | – 63,90 |

| 25/12/2020 | – 29,00 | – 36,14 | – 63,90 |

| 26/12/2020 | – 31,29 | – 38,00 | – 63,90 |

| 27/12/2020 | – 36,14 | – 39,57 | – 63,90 |

| 28/12/2020 | – 37,57 | – 40,57 | – 63,90 |

| 29/12/2020 | – 39,14 | – 41,86 | – 63,90 |

| 30/12/2020 | – 40,43 | – 42,86 | – 63,90 |

| 31/12/2020 | – 41,29 | – 43,14 | – 63,90 |

- Lecture : le 15 novembre 2020, la fréquentation des commerces de détail hors alimentaire et des lieux récréatifs était inférieure de 58 % en moyenne mobile sur 7 jours à la valeur médiane calculée par Google entre le 3 janvier et le 6 février 2020.

- Sources : Ouvrir dans un nouvel ongletHale et al. (2020) pour l’indice d’Oxford, Google Mobility Reports pour la fréquentation des commerces et l’utilisation des transports publics.

graphiqueFigure 2 - Mobilité, fréquentation des commerces et indice de restrictions en France en 2020

- Lecture : le 15 novembre 2020, la fréquentation des commerces de détail hors alimentaire et des lieux récréatifs était inférieure de 58 % en moyenne mobile sur 7 jours à la valeur médiane calculée par Google entre le 3 janvier et le 6 février 2020.

- Sources : Ouvrir dans un nouvel ongletHale et al. (2020) pour l’indice d’Oxford, Google Mobility Reports pour la fréquentation des commerces et l’utilisation des transports publics.

La crise sanitaire et les contraintes induites ont réduit les capacités de production

La crise sanitaire de 2020 et les mesures de restrictions ont constitué un choc généralisé de grande ampleur, avec des spécificités sectorielles marquées (figure 3). Les activités agricoles ou agroalimentaires ont peu reculé. À l’opposé, notamment du fait des fermetures administratives, des secteurs tels que l’hébergement-restauration ont été particulièrement affectés. L’activité a fortement baissé dans l’industrie (automobile et aéronautique), tout comme dans les services de transport. Les effets directs de la crise sanitaire, comme les fermetures administratives, les confinements des travailleurs, les impossibilités de travailler pour garde d’enfants ou encore les problèmes d’approvisionnement, ont fortement limité la production de plusieurs secteurs.

tableauFigure 3 – Effets directs et indirects de la crise sanitaire sur l’évolution de la valeur ajoutée par branche en 2020

| Code A17 | Libellé | Effets directs | Effets directs et indirects |

Valeur ajoutée |

|---|---|---|---|---|

| AZ | Agriculture, sylviculture et pêche | 0 | – 3,0 | – 4,0 |

| C1 | Fabrication de denrées alimentaires, de boissons et de produits à base de tabac | 0 | – 5,0 | – 5,3 |

| C2 | Cokéfaction et raffinage | 0 | – 4,9 | – 20,4 |

| C3 | Fabrication d'équipements électriques, électroniques, informatiques ; fabrication de machines | – 10,7 | – 10,9 | – 11,7 |

| C4 | Fabrication de matériels de transport | – 27,9 | – 26,5 | – 27,6 |

| C5 | Fabrication d'autres produits industriels | – 4,5 | – 6,8 | – 10,0 |

| DE | Industries extractives, énergie, eau, gestion des déchets et dépollution | 0 | – 4,2 | – 3,0 |

| FZ | Construction | – 11,9 | – 12,2 | – 15,3 |

| GZ | Commerce ; réparation d'automobiles et de motocycles | 0 | – 2,7 | – 6,5 |

| HZ | Transports et entreposage | – 13,5 | – 18,3 | – 20,0 |

| IZ | Hébergement et restauration | – 35,3 | – 35,2 | – 36,6 |

| JZ | Information et communication | – 1,1 | – 2,7 | – 0,2 |

| KZ | Activités financières et d'assurance | 0 | – 3,5 | – 6,0 |

| LZ | Activités immobilières | 0 | – 1,1 | – 0,9 |

| MN | Activités spécialisées, scientifiques et techniques et activités de services administratifs et de soutien | – 2,3 | – 6,0 | – 6,2 |

| OQ | Administration publique, enseignement, santé humaine et action sociale | – 0,5 | – 0,9 | – 4,6 |

| RU | Autres activités de services | – 17,4 | – 17,3 | – 26,0 |

| Total | Ensemble | – 4,9 | – 6,0 | – 8,0 |

- Note : les effets directs correspondent à la baisse de production dans les branches les plus touchées par la crise sanitaire (au niveau A138 de la nomenclature NAF). Les effets indirects mesurent la baisse de valeur ajoutée qui en découle dans le reste des branches.

- Lecture : dans la branche Fabrication d'équipements électriques, électroniques, informatiques, fabrication de machines, les contraintes de production identifiées à l’aide de l’enquête Acemo-Covid y ont réduit la valeur ajoutée directement de 10,7 %, de 10,9 % en incluant leurs effets indirects, alors que la baisse de la valeur ajoutée était de 11,7 % (cf. Méthodes).

- Champ : France entière.

- Source : Insee, calculs des auteurs.

graphiqueFigure 3 – Effets directs et indirects de la crise sanitaire sur l’évolution de la valeur ajoutée par branche en 2020

- Note : les effets directs correspondent à la baisse de production dans les branches les plus touchées par la crise sanitaire (au niveau A138 de la nomenclature NAF). Les effets indirects mesurent la baisse de valeur ajoutée qui en découle dans le reste des branches.

- Lecture : dans la branche Fabrication d'équipements électriques, électroniques, informatiques, fabrication de machines, les contraintes de production identifiées à l’aide de l’enquête Acemo-Covid y ont réduit la valeur ajoutée directement de 10,7 %, de 10,9 % en incluant leurs effets indirects, alors que la baisse de la valeur ajoutée était de 11,7 % (cf. Méthodes).

- Champ : France entière.

- Source : Insee, calculs des auteurs.

Certaines branches ont été plus particulièrement soumises à des contraintes aiguës sur leur capacité de production, principalement dans l’industrie (équipement électronique, informatique, machines, matériels de transport, produits industriels), la construction, les transports, l’hébergement-restauration et les autres activités de services.

Ces branches qui ont été les plus contraintes (méthode) représentent un cinquième de la valeur ajoutée totale. Les chocs affectant la production de ces branches réduisent la valeur ajoutée de l’ensemble des branches de façon directe et indirecte. Les effets directs correspondent simplement au recul de la production observée dans ces branches. Les effets indirects proviennent de ce que les contraintes constatées sur ces branches peuvent peser sur les autres en raison de leurs interactions. Elles affectent l’ensemble de l’économie via le réseau de production. En effet, puisque ces branches fonctionnent en deçà de leurs capacités, elles adressent une demande plus faible que d’habitude en produits intermédiaires aux autres branches. Par suite, même les branches non touchées directement par les chocs considérés fonctionnent en deçà de leurs capacités et demandent à leur tour moins de produits intermédiaires aux autres branches. Le poids de ces effets indirects a été estimé à l’aide du modèle Avionic [Bourgeois, Briand, 2019] (méthode).

Au total, les secteurs les plus touchés par les restrictions sanitaires expliquent de façon directe un peu plus de la moitié de la perte globale d’activité, soit 5 points de PIB. Si l’on y ajoute les effets indirects induits en cascade sur les autres secteurs, l’effet de ces principaux chocs de production atteint 6 points de PIB. Ainsi, par exemple, dans la branche agriculture, sylviculture et pêche, où l’effet direct est nul, l’effet indirect explique toute la baisse de la valeur ajoutée : – 3,0 %.

Les autres effets (restrictions sur les autres secteurs privés et les services publics hors santé, effets de demande étrangère et d’anticipations des agents représentent, par solde, entre 3 et 4 points de l’écart entre l’évolution observée du PIB et sa tendance de moyen terme. Ainsi, par exemple, la branche cokéfaction et raffinage n’a pas subi majoritairement de contraintes de production liées à la crise sanitaire mais sa valeur ajoutée a diminué de près de 20 %. Cette baisse s’explique, d’une part, par celle de la demande des ménages, qui ont beaucoup moins utilisé leurs véhicules en 2020 et donc moins consommé de carburant, d’autre part, par des difficultés de production qui ne semblent pas liées à la crise sanitaire (un des sites a très peu produit en 2020 à cause de nombreux incidents techniques et un autre a été affecté par des grèves du personnel).

Des changements dans la structure de la production

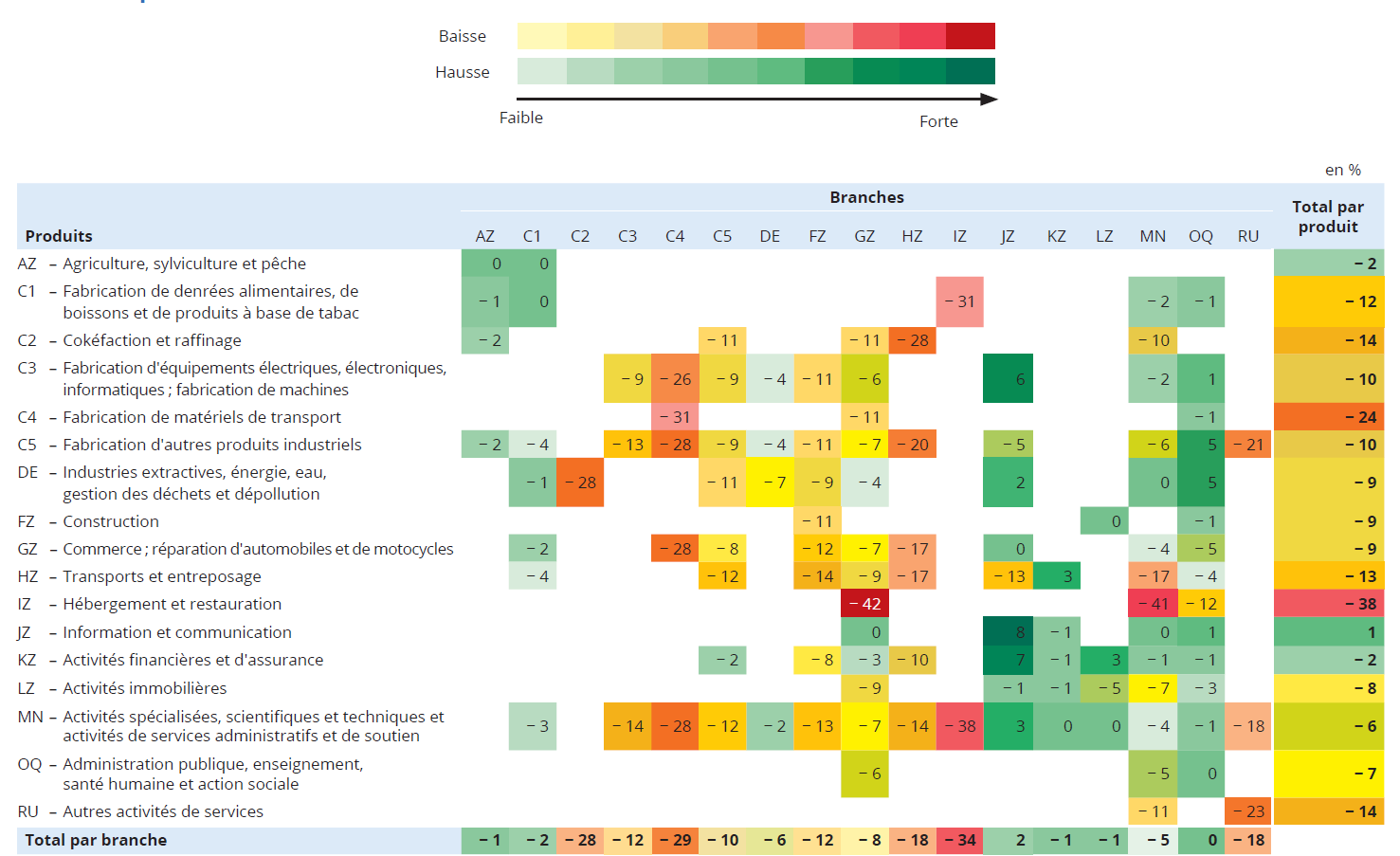

La baisse d’activité des branches de l’économie les plus affectées par la crise sanitaire et les mesures de restrictions se répercutent sur les branches qui leur sont fortement liées, que ce soit en amont ou en aval du processus de production. Les flux entre branches, figurant dans le tableau des entrées intermédiaires (méthode), retracent ces répercussions en cascade (figure 4). Le réseau de production a été fortement modifié en 2020 : les variations en volume des consommations intermédiaires, bien plus fortes que d’habitude, reflètent avant tout les évolutions de la production propres à chaque branche, marquées par de nettes différences : ainsi les branches de la cokéfaction et raffinage, de l’hébergement-restauration et des matériels de transport ont consommé beaucoup moins d’intrants, tandis que les branches de l’information-communication, des administrations publiques et des activités immobilières ont stabilisé globalement leurs achats. Des modifications de structure ont cependant eu lieu. Ainsi, par exemple, dans les administrations publiques, les consommations intermédiaires, portées par les services de santé, ont augmenté en autres produits industriels (+ 5 %), en masques notamment. Même les branches dont l’activité a relativement bien résisté ont malgré tout réduit leur consommation de certains produits : ainsi, les activités juridiques et comptables, dont l’ensemble des consommations intermédiaires n’a baissé en volume que de 5 %, ont restreint leur consommation intermédiaire d’hébergement-restauration de 41 %.

tableauFigure 4 - Principales évolutions des consommations intermédiaires entre 2019 et 2020

| Produits | Branches | Total par produit | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| AZ | C1 | C2 | C3 | C4 | C5 | DE | FZ | GZ | HZ | IZ | JZ | KZ | LZ | MN | OQ | RU | ||

| AZ - Agriculture, sylviculture et pêche | 0 | 0 | – 2 | |||||||||||||||

| C1 - Fabrication de denrées alimentaires, de boissons et de produits à base de tabac | – 1 | 0 | – 31 | – 2 | – 1 | – 12 | ||||||||||||

| C2 - Cokéfaction et raffinage | – 2 | – 11 | – 11 | – 28 | – 10 | – 14 | ||||||||||||

| C3 - Fabrication d'équipements électriques, électroniques, informatiques ; fabrication de machines | – 9 | – 26 | – 9 | – 4 | – 11 | – 6 | 6 | – 2 | 1 | – 10 | ||||||||

| C4 - Fabrication de matériels de transport | – 31 | – 11 | – 1 | – 24 | ||||||||||||||

| C5 - Fabrication d'autres produits industriels | – 2 | – 4 | – 13 | – 28 | – 9 | – 4 | – 11 | – 7 | – 20 | – 5 | – 6 | 5 | – 21 | – 10 | ||||

| DE - Industries extractives, énergie, eau, gestion des déchets et dépollution | – 1 | – 28 | – 11 | – 7 | – 9 | – 4 | 2 | 0 | 5 | – 9 | ||||||||

| FZ - Construction | – 11 | 0 | – 1 | – 9 | ||||||||||||||

| GZ - Commerce ; réparation d'automobiles et de motocycles | – 2 | – 28 | – 8 | – 12 | – 7 | – 17 | 0 | – 4 | – 5 | – 9 | ||||||||

| HZ -Transports et entreposage | – 4 | – 12 | – 14 | – 9 | – 17 | – 13 | 3 | – 17 | – 4 | – 13 | ||||||||

| IZ - Hébergement et restauration | – 42 | – 41 | – 12 | – 38 | ||||||||||||||

| JZ - Information et communication | 0 | 8 | – 1 | 0 | 1 | 1 | ||||||||||||

| KZ - Activités financières et d'assurance | – 2 | – 8 | – 3 | – 10 | 7 | – 1 | 3 | – 1 | – 1 | – 2 | ||||||||

| LZ - Activités immobilières | – 9 | – 1 | – 1 | – 5 | – 7 | – 3 | – 8 | |||||||||||

| MN - Activités spécialisées, scientifiques et techniques et activités de services administratifs et de soutien | – 3 | – 14 | – 28 | – 12 | – 2 | – 13 | – 7 | – 14 | – 38 | 3 | 0 | 0 | – 4 | – 1 | – 18 | – 6 | ||

| OQ - Administration publique, enseignement, santé humaine et action sociale | – 6 | – 5 | 0 | – 7 | ||||||||||||||

| RU - Autres activités de services | – 11 | – 23 | – 14 | |||||||||||||||

| Total par branche | – 1 | – 2 | – 28 | – 12 | – 29 | – 10 | – 6 | – 12 | – 8 | – 18 | – 34 | 2 | – 1 | – 1 | – 5 | 0 | – 18 | |

- Note : une branche (unité de production homogène qui produit un seul et même produit) en colonne consomme intermédiairement plusieurs produits en ligne lors de son processus de production. Les cases grisées correspondent à des consommations intermédiaires inférieures à 3 milliards d'euros en moyenne en 2019 et 2020.

- Lecture : la branche de l’hébergement-restauration a réduit ses consommations intermédiaires de produits alimentaires de 31 % en 2020 par rapport à 2019.

- Champ : France entière.

- Source : Insee, comptes nationaux, TES 2019 semi-définitif et 2020 provisoire en valeur.

graphiqueFigure 4 - Principales évolutions des consommations intermédiaires entre 2019 et 2020

- Note : une branche (unité de production homogène qui produit un seul et même produit) en colonne consomme intermédiairement plusieurs produits en ligne lors de son processus de production. Les cases grisées correspondent à des consommations intermédiaires inférieures à 3 milliards d'euros en moyenne en 2019 et 2020.

- Lecture : la branche de l’hébergement-restauration a réduit ses consommations intermédiaires de produits alimentaires de 31 % en 2020 par rapport à 2019.

- Champ : France entière.

- Source : Insee, comptes nationaux, TES 2019 semi-définitif et 2020 provisoire en valeur.

Baisse de l’épargne des entreprises, malgré les mesures de soutien

Au niveau macro-économique, la chute de la valeur ajoutée des sociétés non financières a été d’une ampleur inédite en 2020 : – 8,3 % (en valeur), soit une diminution de 105,7 milliards d’euros (Md€) par rapport à 2019.

Globalement, les mesures de soutien ont permis d’atténuer la baisse de l’excédent brut d’exploitation (EBE) des sociétés non financières : le dispositif de chômage partiel en diminuant les charges salariales tout en maintenant les salariés dans l’emploi, le fonds de solidarité en soutenant les revenus des petites et moyennes entreprises. Les exonérations de cotisations sociales ciblées sur les secteurs les plus touchés ont donné un peu d’air. Malgré tout, l’EBE des sociétés non financières s’est fortement contracté (– 12,5 %, soit – 53,0 Md€) ; le taux de marge a ainsi reculé de 1,5 point (figure 5). Toutefois, en tenant compte de la sortie du dispositif du CICE, qui aurait de toute façon conduit à une diminution du taux de marge (– 1,6 point), celui-ci serait quasi stable (+ 0,1 point hors CICE).

Avec le recul de l’activité, les entreprises ont moins versé de dividendes. La baisse de l’impôt sur les sociétés a joué son rôle stabilisateur, si bien que leur épargne a diminué plus modérément que l’EBE (– 43,3 Md€). Le besoin de financement des sociétés financières s’est aussi creusé significativement (de 9,0 Md€), malgré les mesures de soutien au revenu et la baisse des investissements.

Par ailleurs, cette analyse ne prend pas pleinement en considération l’hétérogénéité des entreprises. Celles-ci n’ont pas toutes connu la même évolution. L’analyse des données individuelles fait ressortir à la fois l’ampleur du choc, en particulier dans certains secteurs très affectés, mais aussi la variété des trajectoires d’entreprises, certaines étant parvenues à limiter la baisse de leur activité [Bureau et al., 2021].

tableauFigure 5 - Épargne des sociétés non financières

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|

| Excédent brut d'exploitation (EBE) | 4,7 | 12,7 | 1,5 | 4,4 | 3,6 | 14,9 | – 17,7 |

| Dividendes versés (nets) | – 2,2 | 1,2 | – 2,5 | 4,0 | – 5,8 | – 1,9 | 1,1 |

| Intérêts versés (nets) | – 0,6 | – 1,6 | 2,9 | – 0,1 | – 0,2 | – 0,5 | 1,4 |

| Impôts sur les sociétés | 0,4 | 0,7 | – 0,8 | – 2,7 | 0,9 | – 0,8 | 1,4 |

| Bénéfices réinvestis | – 0,1 | – 3,3 | 3,0 | – 1,7 | 2,1 | – 1,1 | – 1,3 |

| Autres | – 0,2 | 0,0 | 0,7 | – 0,4 | 0,2 | – 0,6 | 0,7 |

| Épargne | 2,0 | 9,7 | 4,7 | 3,5 | 0,7 | 10,0 | – 14,4 |

- Lecture : en 2020, l’épargne des sociétés non financières diminue de 14,4 % avec une contribution de 17,7 points de l’excédent brut d’exploitation.

- Champ : France.

- Source : Insee, comptes nationaux.

graphiqueFigure 5 - Épargne des sociétés non financières

- Lecture : en 2020, l’épargne des sociétés non financières diminue de 14,4 % avec une contribution de 17,7 points de l’excédent brut d’exploitation.

- Champ : France.

- Source : Insee, comptes nationaux.

Une baisse de l’investissement moitié moins forte qu’attendu

L’investissement des entreprises s’est sensiblement replié en 2020 (– 9,6 %). Pour autant, il a évolué plus favorablement qu’attendu selon l’évolution de ses déterminants usuels. En général, l’évolution de l’investissement des entreprises s’explique principalement par la variation de la valeur ajoutée, bon indicateur de la demande anticipée. Suivant cette approche, qui est celle retenue dans le modèle macroéconomique Mésange (encadré), la baisse de l’investissement des entreprises aurait pu être de l’ordre de 17 %, soit environ le double de celle constatée (figure 6).

Cet écart peut s’expliquer notamment par un fonctionnement de l’économie différent de son fonctionnement usuel, un fort soutien public au maintien des activités productives, rassurant sur les perspectives futures, le maintien du canal du crédit à travers des conditions de financement très favorables, une certaine résilience des entreprises françaises face à cette crise et la perception que la perte d’activité était temporaire. Ainsi, l’investissement s’est réduit en 2020 dans une ampleur comparable à celle du PIB, contrairement à ce qui avait été observé durant la crise de 2008.

tableauFigure 6 - Évolution trimestrielle de l’investissement des entreprises

| Observé | Estimé | |

|---|---|---|

| 2018 T1 | 0,2 | 0,2 |

| 2018 T2 | 0,9 | 0,9 |

| 2018 T3 | 1,2 | 1,2 |

| 2018 T4 | 0,8 | 0,8 |

| 2019 T1 | 1,1 | 1,1 |

| 2019 T2 | 0,9 | 0,9 |

| 2019 T3 | 1,1 | 1,1 |

| 2019 T4 | – 0,1 | – 0,1 |

| 2020 T1 | – 9,3 | – 7,6 |

| 2020 T2 | – 15,4 | – 22,6 |

| 2020 T3 | 18,8 | 8,6 |

| 2020 T4 | 1,1 | 5,1 |

- Note : le taux d’évolution de l’investissement des entreprises calculé est établi à l’aide du modèle Mésange pour les 4 trimestres de l’année 2020.

- Lecture : au 3e trimestre 2020, l’investissement des entreprises a augmenté de 18,8 % par rapport au trimestre précédent. Il aurait augmenté de 8,6 % par la seule évolution de ses déterminants usuels.

- Champ : France.

- Source : Insee, modèle Mesange, comptes nationaux, calcul des auteurs.

graphiqueFigure 6 - Évolution trimestrielle de l’investissement des entreprises

- Note : le taux d’évolution de l’investissement des entreprises calculé est établi à l’aide du modèle Mésange pour les 4 trimestres de l’année 2020.

- Lecture : au 3e trimestre 2020, l’investissement des entreprises a augmenté de 18,8 % par rapport au trimestre précédent. Il aurait augmenté de 8,6 % par la seule évolution de ses déterminants usuels.

- Champ : France.

- Source : Insee, modèle Mesange, comptes nationaux, calcul des auteurs.

Le pouvoir d’achat des ménages globalement préservé

Malgré la baisse d’activité, le revenu disponible des ménages a progressé de 1,0 % en valeur (figure 7). Cette divergence atypique s’explique essentiellement par les mesures de soutien au revenu.

En effet, les revenus d’activité des ménages, c’est-à-dire les salaires et les revenus des indépendants (avant les aides du fonds de solidarité), ont chuté de 4,8 %, soit une baisse de 44,8 Md€ par rapport à 2019, de même que les revenus du patrimoine, en particulier les dividendes (– 8,2 Md€). Ce recul des revenus, lié à la baisse de l’activité (le PIB en valeur a diminué de 5,5 %), a toutefois été compensé par la forte progression des prestations sociales et les subventions du fonds de solidarité, ainsi que par la diminution des impôts directs.

Les prestations sociales en espèces ont fortement progressé (+ 9,5 %, après + 2,9 %) sous l’effet des mesures d’urgence ; en premier lieu, les allocations d’activité partielle (+ 27,4 Md€), ainsi que les aides de solidarité aux ménages en situation de précarité et la revalorisation de la prime d’activité. Par ailleurs, les dispositifs de redistribution existants, notamment les allocations chômage et les indemnités journalières, ont également été sollicités, avec parfois des évolutions notables des règles.

De plus, les arrêts maladie ont crû sous l’effet de la pandémie.

Les entrepreneurs individuels ont bénéficié des subventions du fonds de solidarité (+ 9,1 Md€), ainsi que d’exonérations de cotisations permettant d’amortir la baisse de leur revenu. Ils ont aussi bénéficié de reports d’échéance visant à renforcer leur trésorerie, sans effet sur leurs revenus.

Les impôts directs ont baissé de 3,6 %, soit – 8,9 Md€, avec le recul des revenus d’activité, en particulier la CSG et l’impôt sur le revenu des personnes physiques. La diminution de l’impôt sur le revenu qui s’est appliquée en 2020 et, dans une moindre mesure, la mise en œuvre de la troisième étape de suppression de la taxe d’habitation (pour 80 % des ménages) ont joué également à la baisse.

Au total, avec des prix peu allants (+ 0,6 % en 2020), le pouvoir d’achat des ménages a progressé de 0,4 %. Mesuré en unité de consommation pour tenir compte de l’évolution de la taille et de la structure des ménages, le pouvoir d’achat des ménages est stable (+ 0,0 % après + 1,6 % en 2019).

tableauFigure 7 - Revenu disponible brut des ménages

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

|---|---|---|---|---|---|---|---|

| Revenus d'activité nets hors subvention | 0,5 | 0,8 | 1,2 | 2,0 | 2,9 | 2,2 | – 3,0 |

| Revenus du patrimoine | 0,2 | 0,2 | 0,1 | 0,2 | 1,0 | 0,3 | – 0,6 |

| Impôts courants | – 0,3 | – 0,3 | – 0,1 | – 0,4 | – 1,6 | 0,0 | 0,6 |

| Prestations en espèces | 0,9 | 0,6 | 0,6 | 0,6 | 0,8 | 1,0 | 3,4 |

| Autres transferts courants nets | – 0,1 | – 0,2 | 0,0 | 0,2 | 0,0 | – 0,1 | 0,0 |

| Subventions | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,6 |

| Revenu disponible brut | 1,3 | 1,1 | 1,8 | 2,6 | 3,1 | 3,4 | 1,0 |

| PIB (valeur) | 1,5 | 2,3 | 1,6 | 2,8 | 2,9 | 3,1 | – 5,5 |

- Lecture : en 2020, le revenu disponible brut des ménages progresse de 1,0 % avec une contribution de 0,6 point des impôts courants.

- Champ : France.

- Source : Insee, comptes nationaux.

graphiqueFigure 7 - Revenu disponible brut des ménages

- Lecture : en 2020, le revenu disponible brut des ménages progresse de 1,0 % avec une contribution de 0,6 point des impôts courants.

- Champ : France.

- Source : Insee, comptes nationaux.

Baisse de la consommation et hausse du taux d’épargne des ménages

En 2020, bien que leur revenu ait résisté, la consommation des ménages a diminué de 7,0 %, après une hausse de 2,6 % en 2019 et une croissance annuelle moyenne de 0,9 % depuis 2008. Comptablement, cette baisse explique en grande partie celle du PIB.

L’année 2020 a été très particulière pour la consommation. Tout d’abord, les ménages ont modifié leurs façons de consommer depuis la mi-mars et de manière plus marquée pendant les périodes de confinement (huit semaines entre la fin du 1er trimestre et le début du 2e, puis six semaines au 4e trimestre). Ils n’ont pas pu consommer certains biens ou services ou ont dû fortement les limiter (culture, restauration, tourisme, commerces non essentiels par exemple), la situation sanitaire ayant réduit l’offre. D’autres comportements de consommation, au contraire, se sont développés par nécessité (achats à distance) ou par substitution (livraison de repas à domicile).

Ensuite, du fait de la crise économique, les comportements d’épargne se sont modifiés. D’une part, certains ménages n’ont pas pu consommer autant qu’ils l’auraient souhaité, du fait des fermetures administratives et des confinements, ce qui a augmenté mécaniquement leur épargne. D’autre part, l’inquiétude liée à l’incertitude économique et sanitaire a aussi pu accroître leur épargne de précaution. Le confinement a beaucoup influé sur le taux d’épargne des ménages en 2020.

Calculé en fonction de ses déterminants habituels modélisés dans le modèle Mésange, le taux d’épargne aurait dû rester assez proche, en moyenne sur l’année, de sa valeur sur le passé récent. En définitive, en 2020, l’épargne des ménages dépasse de 96 Md€ le montant attendu au vu de ces déterminants, et de 91 Md€ l’épargne observée en 2019. Ce surcroît d’épargne confirme le caractère exceptionnel de l’année 2020. Entre fin 2019 et fin 2020, le taux d’épargne a augmenté d’environ 7 points (figure 8).

tableauFigure 8 - Taux d’épargne des ménages

| Observé | Estimé | |

|---|---|---|

| 2006 T1 | 13,3 | 13,3 |

| 2006 T2 | 14,0 | 14,0 |

| 2006 T3 | 14,6 | 14,6 |

| 2006 T4 | 15,1 | 15,1 |

| 2007 T1 | 15,1 | 15,1 |

| 2007 T2 | 14,9 | 14,9 |

| 2007 T3 | 14,5 | 14,5 |

| 2007 T4 | 14,7 | 14,7 |

| 2008 T1 | 15,3 | 15,3 |

| 2008 T2 | 14,7 | 14,7 |

| 2008 T3 | 14,3 | 14,3 |

| 2008 T4 | 15,3 | 15,3 |

| 2009 T1 | 15,8 | 15,8 |

| 2009 T2 | 15,9 | 15,9 |

| 2009 T3 | 16,6 | 16,6 |

| 2009 T4 | 16,1 | 16,1 |

| 2010 T1 | 16,0 | 16,0 |

| 2010 T2 | 16,1 | 16,1 |

| 2010 T3 | 16,1 | 16,1 |

| 2010 T4 | 15,6 | 15,6 |

| 2011 T1 | 14,8 | 14,8 |

| 2011 T2 | 15,9 | 15,9 |

| 2011 T3 | 15,7 | 15,7 |

| 2011 T4 | 16,0 | 16,0 |

| 2012 T1 | 15,9 | 15,9 |

| 2012 T2 | 16,3 | 16,3 |

| 2012 T3 | 16,0 | 16,0 |

| 2012 T4 | 14,5 | 14,5 |

| 2013 T1 | 14,7 | 14,7 |

| 2013 T2 | 14,4 | 14,4 |

| 2013 T3 | 14,1 | 14,1 |

| 2013 T4 | 13,5 | 13,5 |

| 2014 T1 | 14,6 | 14,6 |

| 2014 T2 | 14,6 | 14,6 |

| 2014 T3 | 14,8 | 14,8 |

| 2014 T4 | 14,4 | 14,4 |

| 2015 T1 | 14,1 | 14,1 |

| 2015 T2 | 13,7 | 13,7 |

| 2015 T3 | 13,9 | 13,9 |

| 2015 T4 | 14,4 | 14,4 |

| 2016 T1 | 14,0 | 14,0 |

| 2016 T2 | 13,7 | 13,7 |

| 2016 T3 | 14,5 | 14,5 |

| 2016 T4 | 13,8 | 13,8 |

| 2017 T1 | 13,8 | 13,8 |

| 2017 T2 | 14,1 | 14,1 |

| 2017 T3 | 14,0 | 14,0 |

| 2017 T4 | 14,3 | 14,3 |

| 2018 T1 | 13,8 | 13,8 |

| 2018 T2 | 14,4 | 14,4 |

| 2018 T3 | 14,5 | 14,5 |

| 2018 T4 | 15,1 | 15,1 |

| 2019 T1 | 15,3 | 15,3 |

| 2019 T2 | 14,7 | 14,7 |

| 2019 T3 | 14,8 | 14,8 |

| 2019 T4 | 15,0 | 15,0 |

| 2020 T1 | 19,0 | 13,9 |

| 2020 T2 | 27,1 | 12,3 |

| 2020 T3 | 16,1 | 15,5 |

| 2020 T4 | 22,1 | 16,3 |

- Lecture : au 2e trimestre 2020, le taux d’épargne des ménages était de 27,1 %. Il aurait été de 12,3 % par la seule évolution de ses déterminants usuels.

- Champ : France entière.

- Source : Insee, modèle Mésange, calcul des auteurs.

graphiqueFigure 8 - Taux d’épargne des ménages

- Lecture : au 2e trimestre 2020, le taux d’épargne des ménages était de 27,1 %. Il aurait été de 12,3 % par la seule évolution de ses déterminants usuels.

- Champ : France entière.

- Source : Insee, modèle Mésange, calcul des auteurs.

Des comportements d’épargne qui varient en fonction du niveau de vie

L’écart entre la consommation effective des ménages et celle attendue du fait de ses déterminants usuels est important. Au-delà de l’effet des restrictions de consommation, il est possible que l’hétérogénéité des ménages explique une partie de cet écart. Les informations sur ce thème ne sont pas encore toutes disponibles. Toutefois, selon une étude réalisée à partir des données anonymisées du Crédit Mutuel Alliance Fédérale, la consommation des ménages les plus modestes a relativement peu diminué, alors qu’au contraire, celle des cadres ou des ménages à hauts revenus aurait davantage baissé, le montant absolu de leur patrimoine augmentant en conséquence [Insee, 2021].

Pendant les deux confinements de 2020, tous les groupes de ménages étudiés, quel que soit leur niveau de revenus, auraient réduit leur consommation et l’auraient recentrée sur les biens de première nécessité, notamment en avril. Les ménages qui consommaient le plus avant la crise, essentiellement des cadres ou des hauts revenus, auraient donc davantage restreint leur consommation. En 2020, par rapport à la tendance pré-crise, sur le champ restreint considéré ici, la consommation a été inférieure de 3 % pour les 10 % de ménages aux revenus les plus bas et de 22 % pour les 10 % de ménages aux revenus les plus hauts.

La chute de la consommation a provoqué un surcroît d’épargne. Le patrimoine financier brut des ménages aurait fortement augmenté en 2020. Cette hausse est plus élevée en euros pour les ménages à hauts patrimoines financiers, qui ont pu épargner davantage en diminuant leur consommation. Les ménages à faibles patrimoines financiers ont également mis de l’argent de côté, notamment pendant le premier confinement ; cependant, les montants, quelques dizaines ou centaines d’euros en général, demeurent faibles, même s’ils représentent une part importante de leur patrimoine initial.

Parmi les ménages actifs, certains auraient été davantage touchés par une baisse de leurs revenus et auraient donc moins augmenté leur épargne : c’est le cas des artisans et commerçants, ou encore des salariés du secteur privé, et sans doute notamment des plus jeunes, par contraste avec ceux du secteur public.

Des échanges extérieurs en forte baisse

En 2020, les importations en volume ont diminué de 10,3 % pour les biens et de 8,8 % pour les services, sous l’effet de la baisse de la demande intérieure, en particulier de la consommation des ménages et de l’investissement des entreprises. Les exportations en volume ont diminué respectivement de 14,5 % et de 8,4 %. Au total, malgré une facture énergétique en repli, le solde extérieur s’est dégradé significativement, de 23,2 Md€, pour atteindre 46,5 Md€, en raison notamment de la réduction des excédents des autres matériels de transports, dont l’aéronautique (dégradation de 19,3 Md€ du solde), et du tourisme (dégradation de 8,1 Md€).

L’emploi salarié diminue fortement