Le taux de marge dans l’industrie : des filiales aux groupes, une réduction de 2 points

Le taux de marge dans l’industrie : des filiales aux groupes, une réduction de 2 points

Les marges du secteur de l’industrie en France sont réalisées à 80 % par les filiales industrielles d’entreprises organisées en groupe. Or, parmi ces entreprises, les plus grandes d’entre elles possèdent également deux autres types de filiales en dehors de l’industrie. D’une part, des filiales de services assument des fonctions supports au bénéfice des filiales industrielles du groupe et contribuent à baisser le taux de marge (– 2,9 points). D’autre part, des filiales commerciales ou de location assurent la circulation des produits et contribuent à rehausser le taux de marge de 0,3 point chacune. Au final, la prise en compte de l’ensemble de ces filiales non industrielles réduit le taux de marge des groupes industriels de 2,3 points, pour s’établir à 28,2 %.

- Dans l’industrie 80 % des marges sont réalisées par des filiales de groupe

- 17 % des marges des groupes industriels sont localisées hors cœur de métier

- Les filiales industrielles secondaires réalisent 6 % des marges

- 11 % des marges sont réalisées dans des filiales commerciales

- En moyenne, les filiales de service ne dégagent pas de marge

- La prise en compte des filiales non industrielles réduit le taux de marge

- Encadré 1 - Des filiales de service tournées vers l’extérieur du groupe

- Encadré 2 - L’organisation de l’industrie influe sur son analyse économique

Dans l’industrie 80 % des marges sont réalisées par des filiales de groupe

Au sortir de la crise de 2008, la question du niveau des marges a motivé des politiques publiques, comme le crédit d’impôt pour la compétitivité et l’emploi (CICE). Le taux de marge de l’industrie est généralement appréhendé au niveau des unités légales dont l’activité est principalement manufacturière. Or, la structure du secteur en France est complexe (figure 1) : en 2017, 15 % des unités légales manufacturières appartiennent en effet à une entreprise industrielle organisée en groupe et ces unités comptent parmi les plus importantes puisqu’elles concentrent trois quarts de la valeur ajoutée de l’industrie et quatre cinquièmes de l’excédent brut d’exploitation. Par souci de simplification, on parlera souvent par la suite des « marges » pour désigner l’excédent brut d’exploitation : rapporté à la valeur ajoutée, il définit en effet le taux de marge.

Au sein d’un groupe industriel, les filiales industrielles peuvent cohabiter avec d’autres filiales, non industrielles, dont la présence peut répondre à des logiques de conglomérat et/ou d’optimisation. Dans une logique de conglomérat, le groupe diversifie ses activités avec des filiales relativement indépendantes économiquement les unes des autres ; dans ce cas, une analyse des marges dans l’industrie peut ne s’intéresser qu’aux filiales industrielles. En revanche, dans une logique d’optimisation, le groupe intègre ses filiales dans un ensemble subordonné à l’activité industrielle principale, que ce soit comme auxiliaires à la production ou comme auxiliaires à la circulation des produits ; une analyse des marges dans l’industrie doit alors raisonner sur l’ensemble du groupe.

tableauFigure 1 - Unités légales et entreprises dans l’industrie manufacturière en 2017

| Nombre (en milliers) |

Effectifs salariés (en millions d’ETP) | Valeur ajoutée hors taxes (en milliards d’euros) | Excédent brut d’exploitation (en milliards d’euros) |

Investissements (en milliards d’euros) | Taux de marge2

(en %) |

|

|---|---|---|---|---|---|---|

| Entreprises manufacturières | 145,1 | 2,7 | 255 | 63,3 | 35,0 | 27,2 |

| organisées en groupes1 |

14,7 | 2,1 | 208 | 54,0 | 28,5 | 28,2 |

| mono-unités légales | 130,4 | 0,6 | 47 | 9,3 | 6,5 | 22,6 |

| Unités légales manufacturières | 158,8 | 2,5 | 228 | 59,4 | 32,0 | 29,0 |

| de groupes manufacturiers | 24,6 | 1,7 | 169 | 47,5 | 23,5 | 30,5 |

| de groupes non manufacturiers | 3,8 | 0,2 | 12 | 2,6 | 2,0 | 30,0 |

| indépendantes | 130,4 | 0,6 | 47 | 9,3 | 6,5 | 22,6 |

- 1. Un groupe est une entreprise composée d’au moins deux unités légales en France.

- 2. Le taux de marge est calculé à partir des unités dont la valeur ajoutée aux coûts des facteurs est positive.

- Lecture : considéré en entreprises, le secteur de l’industrie manufacturière est composé de 145,1 milliers d’unités dont 14,7 milliers sont organisées en groupe ; considéré en unités légales, le secteur de l’industrie manufacturière se compose de 158,8 milliers d’unités dont 24,6 milliers appartiennent à un groupe manufacturier.

- Champ : entreprises et unités légales du secteur de l’industrie manufacturière, hors régime fiscal de la micro-entreprise et micro-entrepreneurs.

- Source : Insee, Esane 2017 et Lifi 2017.

17 % des marges des groupes industriels sont localisées hors cœur de métier

La plupart des groupes ont une holding ou un siège social en France. La majorité des groupes industriels PME y possède une seule filiale non industrielle. Les autres groupes industriels, et tout particulièrement ceux d’au moins 250 salariés, développent en outre des filiales de services administratifs et techniques, d’ingénierie, de logistique ou de location. Outre cette filialisation de certaines fonctions de services, 14 % des groupes manufacturiers séparent également une fonction commerciale dans une ou plusieurs filiales dédiées (figure 2). Ces groupes à l’organisation plus complexe dominent économiquement l’industrie manufacturière : ils emploient plus de la moitié des effectifs des groupes manufacturiers en France et en dégagent les deux tiers de la valeur ajoutée.

tableauFigure 2 - Répartition du nombre et de la valeur ajoutée des groupes de l’industrie manufacturière par type de fonctions filialisées

| Avec filiales de service et commerciale | Avec filiale de service | Avec filiale commerciale | Aucune filiale hors industrie | Ensemble | ||

|---|---|---|---|---|---|---|

| PME | Nombre | 10 | 73 | 8 | 9 | 100 |

| Valeur ajoutée | 18 | 65 | 8 | 9 | 100 | |

| ETI et grandes entreprises | Nombre | 44 | 42 | 7 | 7 | 100 |

| Valeur ajoutée | 72 | 22 | 3 | 3 | 100 | |

| Ensemble des groupes | Nombre | 14 | 70 | 7 | 9 | 100 |

| Valeur ajoutée | 63 | 29 | 4 | 4 | 100 | |

- Lecture : parmi les groupes PME de l’industrie manufacturière, 10 % filialisent à la fois des fonctions de service et de commerce ; ils réalisent 18 % de la valeur ajoutée.

- Champ : entreprises du secteur de l’industrie manufacturière.

- Source : Insee, Esane 2017 et Lifi 2017.

graphiqueFigure 2 - Répartition du nombre et de la valeur ajoutée des groupes de l’industrie manufacturière par type de fonctions filialisées

- Lecture : parmi les groupes PME de l’industrie manufacturière, 10 % filialisent à la fois des fonctions de service et de commerce ; ils réalisent 18 % de la valeur ajoutée.

- Champ : entreprises du secteur de l’industrie manufacturière.

- Source : Insee, Esane 2017 et Lifi 2017.

Sur le territoire français, l’excédent brut d’exploitation des groupes manufacturiers est essentiellement localisé dans les unités légales industrielles du cœur de métier (83 %) ou secondaires (6 %), mais un dixième est porté par des filiales non industrielles, surtout commerciales (figure 3).

tableauFigure 3 - Résultats des groupes de l’industrie manufacturière par type de filiales

| Nombre de filiales | Valeur ajoutée | Frais de personnel | Excédent brut d’exploitation (marges) | |

|---|---|---|---|---|

| Filiales cœur de métier | 47 | 77 | 74 | 83 |

| Autres filiales industrielles | 6 | 6 | 6 | 6 |

| Filiales commerciales | 11 | 9 | 9 | 11 |

| Filiales de service | 36 | 8 | 11 | 0 |

| Ensemble | 100 | 100 | 100 | 100 |

| Commerce de gros aval | 89 | |||

| Autres filiales commerciales | 11 | |||

| 100 |

- Lecture : au sein des groupes manufacturiers, 83 % des marges sont portées par les filiales du cœur de métier, 6 % par d’autres filiales industrielles et 11 % par des filiales commerciales. Par ailleurs, les filiales de service ne dégagent globalement aucune marge.

- Champ : entreprises du secteur de l’industrie manufacturière avec valeur ajoutée positive.

- Source : Insee, Esane 2017 et Lifi 2017.

graphiqueFigure 3 - Résultats des groupes de l’industrie manufacturière par type de filiales

- Lecture : au sein des groupes manufacturiers, 83 % des marges sont portées par les filiales du cœur de métier, 6 % par d’autres filiales industrielles et 11 % par des filiales commerciales. Par ailleurs, les filiales de service ne dégagent globalement aucune marge.

- Champ : entreprises du secteur de l’industrie manufacturière avec valeur ajoutée positive.

- Source : Insee, Esane 2017 et Lifi 2017.

Les filiales industrielles secondaires réalisent 6 % des marges

Les filiales industrielles secondaires, hors cœur de métier du groupe, concentrent 6 % des marges des groupes manufacturiers. En moyenne, leur taux de marge est proche de celui des filiales industrielles du cœur de métier.

Les unités légales industrielles de groupes manufacturiers ont à 90 % une activité du cœur de métier du groupe. Pour les autres, il s’agit de filiales d’autres secteurs industriels, qui restent toutefois principalement intégrées à la filière à laquelle appartient le groupe. Selon le secteur d’activité du groupe, trois organisations peuvent être identifiées. Les constructeurs de matériels de transport ou les fabricants de biens d’équipement (machines, équipements électriques, matériel informatique, électronique ou optique) développent plutôt une stratégie de valorisation vers l’aval via des filiales de réparation-installation. D’autres groupes filialisent certains métiers spécifiques très en amont de l’activité principale, comme le font certains groupes agro-industriels investissant dans la chimie, les situant de ce fait à la frontière du conglomérat. Enfin, l’ensemble d’une filière peut être intégré. C’est le cas de groupes qui produisent des éléments pour la construction nécessitant des métiers du plastique et de la métallurgie (portes, fenêtres, stores, armatures, etc.).

11 % des marges sont réalisées dans des filiales commerciales

Les filiales commerciales concentrent 11 % de l’excédent brut d’exploitation des groupes manufacturiers. Cette part est de 16 % pour les groupes qui en possèdent effectivement, elle dépasse même 25 % pour certaines entreprises du luxe. Ces filiales commerciales ont des frais de personnel proportionnellement moins élevés de sorte que leur taux de marge est nettement plus élevé que celui des filiales industrielles (39,3 % contre 30,5 %).

Les groupes peuvent développer des filiales commerciales en amont ou en aval de leur activité productive. Les filiales situées au plus proche du client final concentrent les marges, tout particulièrement dans le commerce de gros en biens domestiques, produits alimentaires ou équipements industriels. Les groupes privilégient ce type de filiales aval en commerce de gros : de ce fait, celles-ci concentrent 70 % des effectifs commerciaux filialisés et 89 % des marges des filiales commerciales.

La possession d’au moins une filiale commerciale est beaucoup moins probable pour les PME : une PME possède quatre fois moins de chances qu’une ETI d’avoir une filiale commerciale, et elle-même cinq fois moins qu’une grande entreprise. Appartenir à une multinationale renforce encore le phénomène. Ainsi, les grandes entreprises multinationales regroupent à elles seules les deux tiers des marges des filiales commerciales de groupes manufacturiers en France. Les filiales commerciales servent notamment à exporter les produits du groupe. Avoir des filiales commerciales dépend donc du degré d’ouverture à l’export, mais aussi du secteur et de l’organisation internationale du groupe. Ainsi, parmi les groupes qui génèrent la majorité de leur chiffre d’affaires à l’exportation, ceux spécialisés dans le luxe (produits de beauté, maroquinerie, parfums) ont recours à leurs filiales commerciales. En revanche, pour les fabricants de machines industrielles et les constructeurs de matériels de transport, les exportations sont surtout assurées directement par les filiales productives. Dans ce dernier cas, l’exportation peut s’effectuer vers les filiales commerciales du groupe implantées à l’étranger.

En moyenne, les filiales de service ne dégagent pas de marge

Les filiales de service ne dégagent en moyenne aucune marge pour l’industrie manufacturière : elles servent globalement de fonction support à la production. L’essentiel de leurs effectifs est en effet affecté à des fonctions de soutien administratif et technique et aux activités de holding ou de siège social (60 %). Le reste des effectifs se concentre surtout dans des filiales d’ingénierie (25 %), et plus marginalement dans des unités logistiques ou de location. Prises ensemble, ces filiales créent peu de valeur ajoutée, comparée aux frais de personnel. Toutefois, si les fonctions de holding et la majeure partie des activités de siège social sont par nature des services de pur soutien interne au groupe, les autres filiales de service développent une partie de leurs activités vers l’extérieur. Certaines génèrent des marges complémentaires pour le groupe (encadré 1).

La prise en compte des filiales non industrielles réduit le taux de marge

Dans les groupes, l’organisation complexe autour des fonctions industrielles permet difficilement d’isoler des ensembles cohérents et purement industriels faisant la part entre les différentes logiques (conglomérat et optimisation). L’analyse peut donc utilement être complétée par la prise en compte de l’ensemble des filiales en raisonnant au niveau des groupes industriels.

Cette intégration de l’ensemble des filiales non industrielles réduit le taux de marge des groupes industriels de 2,3 points. D’une part, concentrer dans une ou plusieurs filiales dédiées certaines fonctions supports nécessaires à la production permet aux filiales industrielles de se focaliser sur leur activité principale. « Réintégrer » dans l’analyse ces filiales auxiliaires réduit le taux de marge de 2,9 points (figure 4). D’autre part, le développement de fonctions tournées vers l’extérieur du groupe, essentiellement vers l’aval, via des filiales commerciales ou des filiales de location, conduit à sortir du cœur industriel des activités rémunératrices. Réintégrer les fonctions commerciales rehausse le taux de marge de 0,3 point, il en est de même pour les filiales de location.

Plus ou moins accentué selon les spécificités de chaque secteur industriel, ce schéma vaut surtout pour les ETI et les grandes entreprises. Pour les PME, le taux de marge est relativement peu rehaussé par les filiales commerciales, sauf chez les équipementiers. Certaines ETI et grandes entreprises s’écartent sensiblement de la moyenne. C’est le cas dans l’industrie pharmaceutique où le taux de marge des groupes est très inférieur à celui de leurs filiales industrielles. En effet, les achats de brevets sont généralement portés par le siège social et non par les unités productives ; de plus, ce secteur nécessite de forts investissements de la part des unités productives qui, de ce fait, concentrent préférentiellement les marges dégagées par l’ensemble du groupe. À l’inverse, le taux de marge des groupes du luxe ou de la fabrication d’équipements électriques est supérieur au taux de marge de leurs filiales industrielles, les filiales commerciales concentrant une part importante des marges. Dans la construction automobile, si la minoration du taux de marge est du même ordre de grandeur que pour l’ensemble des groupes, en revanche l’analyse des contributions est moins pertinente, notamment à cause de la forte association entre fonctions industrielles et commerciales au sein des filiales productives [Vacher T., 2019].

tableauFigure 4a - Taux de marge industriel : différence entre groupes et filiales de l’industrie manufacturièreTaux de marge

| Ensemble des groupes manufacturiers | Groupes avec filiales de commerce et de service (hors construction automobile*) | |

|---|---|---|

| Filiales industrielles | 30,5 | 31,4 |

| Groupes | 28,2 | 29,0 |

- * Pour les groupes de la construction automobile, la partition des marges entre filiales automobiles et commerciales est moins pertinente, du fait de la forte intégration de fonctions commerciales au sein des filiales industrielles comme activité secondaire.

- Lecture : le taux de marge de l’ensemble des groupes industriels est de 28,2 % et de 30,5 % pour l’ensemble de leurs filiales industrielles. La différence s’explique par une forte contribution négative (- 2,9 points) des filiales de service (hors location) seulement partiellement compensée par les autres filiales.

- Champ : entreprises du secteur de l’industrie manufacturière avec valeur ajoutée positive.

- Source : Insee, Esane 2017 et Lifi 2017.

graphiqueFigure 4a - Taux de marge industriel : différence entre groupes et filiales de l’industrie manufacturièreTaux de marge

- * Pour les groupes de la construction automobile, la partition des marges entre filiales automobiles et commerciales est moins pertinente, du fait de la forte intégration de fonctions commerciales au sein des filiales industrielles comme activité secondaire.

- Lecture : le taux de marge de l’ensemble des groupes industriels est de 28,2 % et de 30,5 % pour l’ensemble de leurs filiales industrielles. La différence s’explique par une forte contribution négative (- 2,9 points) des filiales de service (hors location) seulement partiellement compensée par les autres filiales.

- Champ : entreprises du secteur de l’industrie manufacturière avec valeur ajoutée positive.

- Source : Insee, Esane 2017 et Lifi 2017.

Encadré 1 - Des filiales de service tournées vers l’extérieur du groupe

Les filiales de service des groupes industriels réalisent en moyenne 40 % de leur chiffre d’affaires dans des activités tournées vers l’extérieur du groupe. Ce phénomène s’observe dans l’ensemble des secteurs industriels et concerne plutôt les entreprises d’au moins 250 salariés. Fait marquant, les filiales d’ingénierie se tournent très majoritairement vers l’extérieur du groupe, mais leur taux de marge reste très faible. Ceci peut suggérer que ces unités œuvrent principalement comme auxiliaires à la production du groupe et qu’en pratique, une grande partie des prestations facturées directement au client est associée à un bien fabriqué par l’unité productive et vendu par cette dernière ou par une filiale commerciale. C’est surtout le cas pour des groupes opérant dans le domaine des moyens de production. Leurs filiales d’ingénierie étudient et conçoivent des produits (ou les outillages nécessaires à leur confection) pour des clients opérant notamment dans la sidérurgie ou les matériels de transport (figure).

À côté des filiales auxiliaires à la production, la présence de deux types de filiales contribue à rehausser le taux de marge des groupes : d’un côté, les filiales de location immobilière et, de l’autre, les filiales de location de biens mobiliers (véhicules, machines) ou immatériels (propriété intellectuelle).

Les filiales de location mobilière consacrent les trois quarts de leurs activités vers l’extérieur de leur groupe ; elles représentent 10 % des marges des groupes industriels qui en disposent. Ces marges se font surtout sur de la location de matériel (76 %). Les groupes de l’installation-réparation filialisent notamment la location de matériel de bureau ou de machines industrielles dont, par ailleurs, ils assurent souvent la maintenance. De même, certains grands groupes déploient des filiales de location de véhicules, soit, dans le cas des fabricants de matériels de transport, comme alternative à la commercialisation de leur production, soit, dans le cas de groupes chimiques ou agro-industriels,comme activité secondaire (location de poids lourds ou de véhicules agricoles).

Concernant les filiales de location immobilière, un groupe sur dix en possède au moins une. Le rôle de ces filiales dépend du secteur d’activité du groupe. Du côté des industries à procédés chimiques (pharmacie, chimie) ou de la fabrication de matériaux pour la construction, les filiales de location immobilière servent aux trois quarts à la gestion interne des bâtiments (usines) et des terrains du groupe. Elles génèrent en conséquence peu de marges. En revanche, elles se tournent beaucoup plus vers l’extérieur du groupe dans l’industrie agroalimentaire ; ce secteur concentre 46 % des marges immobilières de l’industrie manufacturière. Ces marges supplémentaires y prennent la forme d’une rente foncière portée par des groupes agro-industriels propriétaires de terrains et de terres qu’ils louent en partie à la branche agricole.

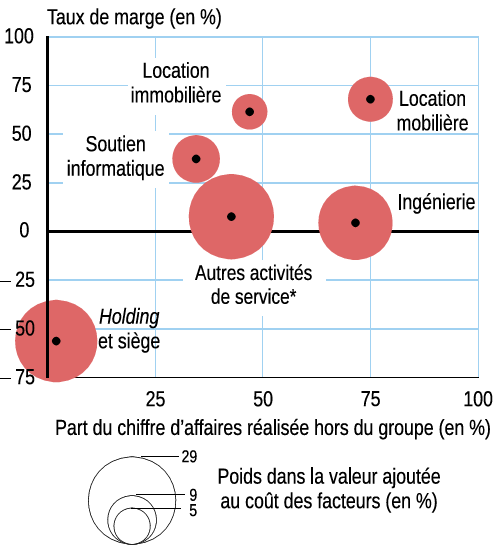

tableauCaractéristiques des filiales de service des groupes de l’industrie manufacturière en 2016

| Part du chiffre d’affaires extra groupe | Taux de marge | Poids dans la valeur ajoutée au coût des facteurs | |

|---|---|---|---|

| Holding et siège | 2 | – 56 | 27 |

| Ingénierie | 72 | 4 | 22 |

| Location mobilière | 75 | 68 | 8 |

| Location immobilière | 47 | 61 | 5 |

| Soutien informatique | 34 | 37 | 9 |

| Autres activités de service* | 43 | 8 | 29 |

| Ensemble des filiales de service | 38 | 0 | 100 |

- * Les autres activités de service incluent notamment le soutien administratif, la logistique ainsi que les conseils en RH et en gestion.

- Lecture : les filiales de location mobilière pèsent 8 % de valeur ajoutée des filiales de service de groupes industriels ; elles forment 75 % de leur chiffre en dehors de leur groupe et possèdent en moyenne un taux de marge de 68 %.

- Champ : entreprises du secteur de l’industrie manufacturière répondantes à l’ESA et avec valeur ajoutée positive.

- Source : Insee, enquête ESA 2016, Esane 2016 (données individuelles), Lifi 2016.

graphiqueCaractéristiques des filiales de service des groupes de l’industrie manufacturière en 2016

- * Les autres activités de service incluent notamment le soutien administratif, la logistique ainsi que les conseils en RH et en gestion.

- Lecture : les filiales de location mobilière pèsent 8 % de valeur ajoutée des filiales de service de groupes industriels ; elles forment 75 % de leur chiffre en dehors de leur groupe et possèdent en moyenne un taux de marge de 68 %.

- Champ : entreprises du secteur de l’industrie manufacturière répondantes à l’ESA et avec valeur ajoutée positive.

- Source : Insee, enquête ESA 2016, Esane 2016 (données individuelles), Lifi 2016.

Encadré 2 - L’organisation de l’industrie influe sur son analyse économique

La valeur du taux de marge est influencée par le niveau de l’analyse – unité légale ou groupe – avec des écarts d’autant plus marqués que les organisations sont complexes. Au-delà de l’effet moyen, en raisonnant au niveau des groupes, le nombre de valeurs atypiques et la dispersion des taux sont moindres (rapport interdécile du taux de marge inférieur de 1 point en 2017). De même, la cohérence avec d’autres comportements économiques semble améliorée. Ainsi, au sein des groupes, l’investissement est principalement concentré dans les filiales industrielles, alors que la valeur ajoutée peut être portée par d’autres filiales. La mesure du taux d’investissement, à l’aide des seules filiales industrielles, est surestimée. En passant au niveau des groupes industriels, la corrélation entre le taux de marge et le taux d’investissement augmente significativement.

En évolution, l’analyse au niveau des groupes permet de se prémunir des effets des réorganisations. Pour une unité industrielle, la filialisation des fonctions support et aval aboutirait à augmenter le taux de marge, alors qu’économiquement ce taux serait inchangé. Ainsi, des mouvements d’ampleur, tels que les processus d’externalisations/filialisations au cours des années 1990, ont pu contribuer à biaiser les analyses des marges ou de l’investissement dans l’industrie. Il en va de même pour une comparaison entre pays présentant des organisations très différentes de leur tissu industriel.

Sources

Les données proviennent des données individuelles du fichier Esane 2017, la constitution des entreprises en groupes de sociétés des liaisons financières (Lifi 2017).

Les données sur la part de l’activité des filiales effectuée hors du groupe sont issues de l’enquête sectorielle annuelle (ESA) 2016.

Le périmètre des groupes considérés est celui de leur trace en France.

Définitions

L’étude porte sur l’industrie manufacturière (section C de la NAF rév. 2). Par souci d’allègement dans le texte, le terme groupe industriel est utilisé comme synonyme de groupe de l’industrie manufacturière ou de groupe manufacturier.

L’unité légale est l’unité principale enregistrée dans le répertoire Sirene.

Un groupe de sociétés est une entité économique formée par une société contrôlante et l’ensemble des sociétés qu’elle contrôle. Ici, le groupe se réfère à des entreprises organisées en groupe et composées d’au moins deux unités légales (filiales) en France.

L’excédent brut d’exploitation est égal à la valeur ajoutée, diminuée de la rémunération des salariés, des autres impôts sur la production et augmentée des subventions d’exploitation.

Le taux de marge est le rapport de l’excédent brut d’exploitation sur la valeur ajoutée aux coûts des facteurs.

Le cœur de métier d’une entreprise correspond à son activité principale exercée au niveau de nomenclature agrégée A17.

Une firme multinationale est une entreprise ayant au moins une unité légale à l’étranger et une en France.

L’entreprise est, selon la loi de modernisation de l’économie (LME) de 2008, la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes.

Pour en savoir plus

Les entreprises en France, coll. « Insee Références », édition 2019.

Vacher T., « L’industrie automobile en France », Insee Première n° 1783, novembre 2019.

Rignols É., « L’industrie manufacturière de 1970 à 2014 », Insee Première n° 1592, avril 2016.

Rapport Gallois, « Ouvrir dans un nouvel ongletPacte pour la compétitivité de l’industrie française », rapport au Premier Ministre, La documentation française, novembre 2012.