Les personnes les plus aisées sont celles qui bénéficient le plus des mesures socio-fiscales mises en oeuvre en 2018, principalement du fait des réformes qui concernent les détenteurs de capital

Par rapport à une situation où elles n’auraient pas été mises en œuvre, les nouvelles mesures sociales et fiscales intervenues en 2018 augmentent le niveau de vie de l’ensemble de la population de 1,1 % une fois pleinement montées en charge.

Chaque mesure a des effets différents selon la position des ménages sur l’échelle des niveaux de vie et selon le statut d’activité. La bascule des cotisations sociales vers la CSG profite principalement aux personnes qui travaillent et désavantage les retraités. Les plus modestes bénéficient de mesures sur les minima sociaux et la prime d’activité et de la mise en place du chèque énergie, mais ils sont pénalisés par le gel des aides au logement. Au total, le niveau de vie des 10 % de personnes les plus pauvres augmente du fait des réformes mises en œuvre, mais les gains sont plus faibles que pour l’ensemble de la population. À l’autre extrémité de l’échelle des niveaux de vie, les 10 % de personnes les plus aisées bénéficient d’un gain en niveau beaucoup plus important que les autres grâce au remplacement de l’impôt de solidarité sur la fortune par l’impôt sur la fortune immobilière et à la mise en place du prélèvement forfaitaire unique sur les revenus du patrimoine. Les personnes de niveau de vie intermédiaire bénéficient quant à elles de la baisse de la taxe d’habitation et de la bascule des cotisations sociales vers la CSG.

Seuls les prélèvements directs sont pris en compte dans la notion de niveau de vie. Or, en 2018, les prélèvements indirects ont aussi significativement évolué. La hausse des taxes sur les produits pétroliers et sur le tabac représente l’équivalent de 0,4 % du niveau de vie des ménages : lorsqu’on les intègre, l’impact global des mesures fiscales et sociales de 2018 est réduit à 0,7 %. Cette hausse des prélèvements indirects pénalise l’ensemble de la population, mais davantage les personnes les plus modestes en proportion de leurs revenus, à comportement de consommation constant.

- L’évaluation des mesures socio-fiscales mises en œuvre en 2018

- Les nouvelles mesures de 2018 augmentent globalement le niveau de vie

- La hausse du revenu disponible est principalement liée aux réformes sur les prélèvements directs, très favorables aux 10 % de personnes les plus aisées

- La bascule des cotisations sociales vers la CSG favorise les actifs occupés et pénalise les retraités

- La transformation de l’ISF en IFI augmente significativement le niveau de vie des plus aisés

- Les personnes les plus aisées bénéficient également de la mise en place du PFU

- Le dégrèvement de la taxe d’habitation profite aux ménages de niveau de vie intermédiaire

- Les retraités bénéficient de l’extension du crédit d’impôt pour l’emploi de salariés à domicile

- Les réformes des prestations familiales favorisent les plus modestes, mais pénalisent les personnes de niveau de vie intermédiaire

- Les réformes de l’Aspa et de l’AAH sont favorables aux 30 % de personnes les plus modestes

- Les réformes des aides au logement pénalisent les ménages modestes

- Les actifs occupés modestes bénéficient des changements de la prime d’activité

- La mise en place du chèque énergie avantage les 10 % de personnes les plus modestes

- La hausse de la fiscalité indirecte affecte les personnes les plus modestes et vivant en zones rurale et périurbaine

- Encadré - Ajustement des comportements en réponse aux réformes de 2018

L’évaluation des mesures socio-fiscales mises en œuvre en 2018

Ce dossier évalue les conséquences budgétaires et les effets sur le niveau de vie des ménages des réformes du système socio‑fiscal mises en œuvre en 2018. Les réformes prises en compte concernent les prélèvements directs (cotisations et contributions sociales, impôt sur le revenu, impôt sur le patrimoine, taxe d’habitation), les principales prestations monétaires (prestations familiales, allocations logement, prime d’activité, minima sociaux) et certaines aides sociales dédiées à des dépenses spécifiques (tarifs sociaux de l’énergie devenus chèque énergie). Les notions de revenu disponible et de niveau de vie utilisées dans ce dossier intègrent pour la première fois l’impôt de solidarité sur la fortune (ISF), comme il est d’usage dans les comptes nationaux. Cette innovation permet notamment d’évaluer les effets des réformes intervenues sur cet impôt en 2018. La notion de revenu disponible a en outre été élargie pour prendre en compte le chèque énergie introduit en 2018. Pour rendre compte de la hausse des prélèvements indirects de 2018 (taxe intérieure de consommation sur les produits énergétiques – TICPE – et taxes sur le tabac), on a corrigé le revenu des effets particuliers que ces prélèvements indirects pourraient avoir sur le pouvoir d’achat dans la dernière partie du dossier (encadré 1). Les évaluations sont réalisées à l’aide du modèle de microsimulation Ines qui est basé sur l’enquête Revenus fiscaux et sociaux (ERFS), d’un module de taxation indirecte basé sur l’enquête Budget de famille et d’un module sur le patrimoine basé sur l’enquête Patrimoine et sur des données de la DGFiP relatives à l’ISF et à l’impôt sur la fortune immobilière (IFI).

Les montants de prélèvements et prestations calculés en appliquant la législation de 2018 sont comparés à ceux qui auraient été payés ou perçus si aucune modification législative n’était intervenue en 2018, situation dite « contrefactuelle » (encadré 2).

La différence entre la situation effective et la situation contrefactuelle correspond donc uniquement à l’effet des réformes intervenues en 2018, indépendamment des évolutions conjoncturelles qui ont eu lieu dans le même temps et de la montée en charge de réformes précédemment mises en oeuvre. La comparaison entre ces deux situations permet d’identifier les ménages dont le niveau de vie augmente ou diminue du fait des réformes de 2018 et de les décrire en fonction de leur position dans l’échelle des niveaux de vie ou du statut d’activité de la personne de référence du ménage.

Les nouvelles mesures de 2018 augmentent globalement le niveau de vie

Les mesures mises en œuvre en 2018 (hors prélèvements indirects) augmentent le niveau de vie moyen de la population de 0,8 % sur l’année 2018 (figure 1, colonne 1). Cet effet est cependant différencié selon la position sur l’échelle des niveaux de vie : il est en moyenne de 1,0 % tant pour les 50 % de personnes les plus modestes que pour les 10 % les plus riches et varie entre 0,4 % et 0,7 % entre le 5e et le 9e déciles. Les indicateurs usuels d’inégalité varient faiblement du fait des nouvelles mesures. L’indice de Gini, le rapport entre la part du niveau de vie détenue par les 20 % de personnes les plus aisées et celle détenue par les 20 % les plus modestes ou encore l’intensité de la pauvreté ne sont pas affectés. Le taux de pauvreté est quant à lui réduit de 0,1 point du fait des réformes, tandis que le rapport interdécile des niveaux de vie est réduit de 0,01.

L’effet des nouvelles mesures sur le niveau de vie est légèrement accentué en examinant l’effet consolidé des mesures (+ 1,1 %, figure 1, colonne 2), c’est-à-dire en considérant les effets en année pleine des mesures intervenues en cours d’année et après leur pleine montée en charge (encadré 2). Les mesures pour lesquelles l’impact en consolidé est plus favorable aux ménages que celui estimé pour 2018 (baisse des cotisations sociales, réforme de la prime d’activité) font plus que compenser les mesures pour lesquelles il est plus défavorable (notamment la réforme de la prestation d’accueil du jeune enfant – Paje – et le gel des aides au logement). Pour les 10 % de personnes les plus aisées comme pour les 10 % de personnes les plus modestes, l’impact à la hausse sur le niveau de vie est plus élevé en effet consolidé (+ 1,4 % dans les deux cas). Finalement, l’effet consolidé des mesures sur les indicateurs d’inégalité usuels est faible, comme celui mesuré sur la seule année 2018 ; l’impact est de 0,2 point à la baisse sur le taux de pauvreté et de – 0,01 pour le rapport interdécile, tandis que l’intensité de la pauvreté augmente de 0,1 point sous l’effet des mesures. L’impact sur l’indice de Gini et le rapport entre la part du niveau de vie détenue par les 20 % les plus aisés et celle détenue par les 20 % les plus modestes est nul en consolidé, comme sur l’année calendaire 2018.

tableauFigure 1 - Effet total sur le niveau de vie et les inégalités des réformes de 2018 par rapport au contrefactuel

| Écart avec le contrefactuel 2018 | ||

|---|---|---|

| Effet en 2018 l'année même | Effet consolidé | |

| Niveau de vie moyen par décile (en %) | ||

| Inférieur à D1 | 1,1 | 1,4 |

| D1 à D2 | 1,0 | 1,4 |

| D2 à D3 | 1,0 | 1,3 |

| D3 à D4 | 0,9 | 1,1 |

| D4 à D5 | 0,8 | 1,1 |

| D5 à D6 | 0,7 | 0,9 |

| D6 à D7 | 0,7 | 0,9 |

| D7 à D8 | 0,5 | 0,8 |

| D8 à D9 | 0,4 | 0,7 |

| Supérieur à D9 | 1,0 | 1,4 |

| Ensemble | 0,8 | 1,1 |

| Indicateurs d'inégalité | ||

| Indice de Gini | 0,000 | 0,000 |

| (100-S80)/S20¹ | 0,00 | 0,00 |

| Rapport interdécile D9/D1 | -0,01 | -0,01 |

| Taux de pauvreté (en points) | -0,1 | -0,2 |

| Intensité de la pauvreté (en points) | 0,0 | 0,1 |

- 1. Rapport de la part de niveau de vie détenue par les 20 % les plus aisés à la part de niveau de vie détenue par les 20 % les plus modestes.

- Note : la législation contrefactuelle est celle qui aurait été appliquée en l'absence de réformes en 2018. L'évolution du niveau de vie et les indicateurs d'inégalité sont calculés à partir d'une définition du revenu disponible incluant l'impôt sur la fortune et élargie au chèque énergie (encadré 1). Les déciles sont calculés dans la situation contrefactuelle, en l'absence des réformes.

- Lecture : le niveau de vie moyen des 10 % de personnes les plus aisées augmente de 1,0 % en 2018, par rapport à la situation contrefactuelle dans laquelle aucune mesure n'aurait été prise. En tenant compte de la montée en charge des mesures (effet consolidé, encadré 2), leur niveau de vie augmente de 1,4 %.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

La hausse du revenu disponible est principalement liée aux réformes sur les prélèvements directs, très favorables aux 10 % de personnes les plus aisées

L’impact d’une mesure sur les inégalités dépend à la fois de son importance en masse financière et de son ciblage. Du point de vue des masses financières en jeu, en prenant en compte les effets consolidés, les mesures concernant les prélèvements directs sont les plus importantes et conduisent à une hausse significative du revenu disponible total des ménages (figure 2) : celui-ci augmente de 2,01 milliards d’euros à la suite des réformes des cotisations et contributions sociales, de 3,44 milliards d’euros avec la transformation de l’ISF en IFI, de 1,39 milliard d’euros avec la mise en place du prélèvement forfaitaire unique sur les revenus du patrimoine (PFU) et de 3,12 milliards d’euros du fait du dégrèvement de la taxe d’habitation. Parmi ces mesures, celles portant sur l’ISF et le PFU sont ciblées sur les très hauts revenus, ce qui explique que la hausse du niveau de vie soit beaucoup plus marquée pour les 10 % de personnes les plus aisées que dans le reste de la population (figure 3).

tableauFigure 2 - Rendement et effet moyen des mesures de 2018 (effet consolidé)

| Effet sur le revenu disponible total (en millions d'euros) | Nombre de ménages gagnants (en milliers) | Nombre de ménages perdants (en milliers) | Effet moyen sur le revenu disponible annuel par ménage concerné (en euros) | |

|---|---|---|---|---|

| Mesures concernant les prélèvements directs | 10 880 | 19 450 | 7 510 | 400 |

| Prélèvements sociaux | 2 010 | 15 550 | 9 960 | 80 |

| Bascule cotisations sociales/CSG | 2 010 | 15 550 | 9 960 | 80 |

| Impôts directs | 8 870 | 20 880 | 2 720 | 380 |

| Transformation de l'ISF en IFI | 3 440 | 340 | 10 | 9 770 |

| Extension du crédit d'impôt pour l'emploi d'un salarié à domicile | 910 | 1 120 | 0 | 820 |

| Mise en place du prélèvement forfaitaire unique (PFU) | 1 390 | 4 370 | 7 500 | 120 |

| Dégrèvement de 30 % de la taxe d'habitation | 3 120 | 18 360 | 0 | 170 |

| Mesures concernant les prestations sociales | 540 | 5 690 | 3 820 | 60 |

| Prestations familiales | -340 | 1 010 | 1 560 | -130 |

| Revalorisations de l'ASF et de la majoration du complément familial | 130 | 950 | 0 | 140 |

| Réforme de la Paje | -470 | 120 | 1 610 | -270 |

| Minima sociaux et prime d'activité | 1 000 | 4 210 | 430 | 220 |

| Revalorisation exceptionnelle de l'Aspa | 170 | 610 | 0 | 270 |

| Revalorisation exceptionnelle de l'AAH et baisse des plafonds pour les couples | 410 | 890 | 100 | 420 |

| Réforme de la prime d'activité | 420 | 2 940 | 350 | 130 |

| Allocations logement | -270 | 20 | 4 740 | -60 |

| Suppression des aides au logement pour les propriétaires accédants | -50 | 0 | 40 | -1 190 |

| Gel du barème des aides au logement | -220 | 20 | 4 700 | -50 |

| Autres prestations | 140 | 2 650 | 1 490 | 30 |

| Mise en place du chèque énergie | 140 | 2 650 | 1 490 | 30 |

| Ensemble des mesures nouvelles (hors prélèvements indirects) | 11 420 | 20 270 | 8 040 | 400 |

- Note : contrairement à l'effet sur le revenu disponible total (colonne 1), le nombre de ménages perdants (colonne 3) par type de mesures (minima sociaux par exemple) ne correspond pas à la somme des ménages perdants de chacune des mesures sur les minima sociaux, car certains ménages peuvent être perdants pour plusieurs mesures et ne seront pris en compte qu'une fois ou peuvent être à la fois perdants et gagnants selon la mesure et ne seront comptés que dans une catégorie au niveau agrégé. Cela s'applique aussi pour les effectifs de ménages gagnants (colonne 2) et en conséquence à l'effet moyen sur le revenu disponible par ménage concerné (colonne 4). La définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : la transformation de l'ISF en IFI augmente le revenu disponible de l'ensemble des ménages de 3,44 milliards d'euros. Cette mesure fait 340 000 ménages gagnants et 10 000 ménages perdants. Pour les ménages concernés (gagnants ou perdants), le revenu disponible augmente en moyenne de 9 770 euros.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

Les réformes des prestations intervenues en 2018 ciblent en priorité les personnes à bas revenu, mais elles engagent des masses financières moins importantes et se compensent en partie, d’où un effet plus limité sur les inégalités. Certaines de ces mesures, à l’avantage des ménages modestes, tendent à réduire ces dernières : c’est le cas des revalorisations exceptionnelles de l’allocation de solidarité aux personnes âgées (Aspa) et de l’allocation aux adultes handicapés (AAH), qui accroissent le revenu disponible des ménages de 170 et 410 millions d’euros respectivement, et de la réforme de la prime d’activité qui l’augmente de 420 millions d’euros. La revalorisation de l’allocation de soutien familial (ASF) et la mise en place du chèque énergie ont quant à elles un effet plus limité sur les inégalités en raison de masses engagées plus faibles (respectivement 130 et 140 millions d’euros). D’autres mesures sur les prestations ont à l’inverse un impact à la hausse sur les inégalités. C’est en particulier le cas des réformes des aides au logement, qui diminuent le revenu disponible des ménages de 270 millions d’euros et sont très ciblées sur les ménages les plus modestes.

Au total, le gain de revenu disponible de l’ensemble des ménages s’élève à 10,88 milliards d’euros du fait des nouvelles mesures sur les prélèvements directs et à 540 millions d’euros à la suite des réformes des prestations.

Le gain moyen induit par les réformes des prélèvements directs croît avec le niveau de vie jusqu’au 7e décile, puis décroît entre les 7e et 9e déciles (figure 3). Il est particulièrement élevé parmi les 10 % de personnes les plus aisées (+ 790 euros annuels en moyenne). Les mesures sur les prestations accroissent le niveau de vie des plus modestes (+ 70 euros par an en moyenne pour les 20 % les plus modestes et + 30 euros pour ceux situés entre les 2e et 3e déciles), mais diminuent celui des personnes se situant entre les 5e et 8e déciles.

tableauFigure 3 - Décomposition de l'effet des prélèvements directs et des prestations sur le niveau de vie, par décile de niveau de vie (effet consolidé)

| Prélèvements directs | Prestations | Évolution du niveau de vie moyen | |

|---|---|---|---|

| Inférieur à D1 | 63 | 67 | 130 |

| D1 à D2 | 115 | 67 | 183 |

| D2 à D3 | 172 | 30 | 202 |

| D3 à D4 | 198 | 4 | 203 |

| D4 à D5 | 224 | 0 | 224 |

| D5 à D6 | 233 | -22 | 211 |

| D6 à D7 | 270 | -37 | 233 |

| D7 à D8 | 238 | -19 | 218 |

| D8 à D9 | 233 | 0 | 234 |

| Supérieur à D9 | 788 | 2 | 790 |

- Note : la définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 130 euros en moyenne pour les 10 % de personnes les plus modestes. Cette variation se décompose en un gain de 70 euros lié aux mesures sur les prestations et en un gain de 60 euros lié aux mesures sur les prélèvements directs.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

graphiqueFigure 3 - Décomposition de l'effet des prélèvements directs et des prestations sur le niveau de vie, par décile de niveau de vie (effet consolidé)

- Note : la définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 130 euros en moyenne pour les 10 % de personnes les plus modestes. Cette variation se décompose en un gain de 70 euros lié aux mesures sur les prestations et en un gain de 60 euros lié aux mesures sur les prélèvements directs.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

L’effet des mesures diffère également selon le statut d’activité. Ainsi, au sein des ménages dont la personne de référence travaille, le niveau de vie augmente beaucoup plus fortement que quand la personne de référence ne travaille pas (+ 340 euros contre + 120 à + 160 euros en moyenne par personne par an) essentiellement sous l’effet des réformes des prélèvements directs (figure 4).

tableauFigure 4 - Décomposition de l'effet des prélèvements directs et des prestations sur le niveau de vie, par statut d'activité de la personne de référence du ménage (effet consolidé)

| Prélèvements directs | Prestations | Évolution du niveau de vie moyen | ||

|---|---|---|---|---|

| Ensemble | 254 | 9 | 263 | |

| Actifs occupés | 340 | -3 | 337 | |

| Retraités | 99 | 24 | 123 | |

| Autres | 115 | 47 | 162 | |

- Note : le statut d'activité est celui de la personne de référence de chacun des ménages au quatrième trimestre de l'année. La définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 120 euros en moyenne pour les ménages dont la personne de référence est retraitée. Ce supplément se décompose en un gain de 20 euros lié aux mesures sur les prestations et un gain de 100 euros lié aux mesures sur les prélèvements directs.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

graphiqueFigure 4 - Décomposition de l'effet des prélèvements directs et des prestations sur le niveau de vie, par statut d'activité de la personne de référence du ménage (effet consolidé)

- Note : le statut d'activité est celui de la personne de référence de chacun des ménages au quatrième trimestre de l'année. La définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 120 euros en moyenne pour les ménages dont la personne de référence est retraitée. Ce supplément se décompose en un gain de 20 euros lié aux mesures sur les prestations et un gain de 100 euros lié aux mesures sur les prélèvements directs.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

La bascule des cotisations sociales vers la CSG favorise les actifs occupés et pénalise les retraités

Les prélèvements sociaux ont été réformés en 2018 dans l’objectif de modifier les sources de financement de la protection sociale et de soutenir les revenus d’activité. Cette bascule des cotisations sociales vers la contribution sociale généralisée (CSG) se traduit par une suppression des cotisations maladie et chômage pour les salariés (elles représentaient respectivement 0,75 % et 2,4 % du salaire brut avant réforme) et une baisse des cotisations maladie et famille pour les travailleurs indépendants, en contrepartie d’une hausse de 1,7 point du taux de CSG sur les revenus d’activité. La hausse du taux de CSG s’applique également aux pensions de retraite soumises au taux plein de CSG, ainsi qu’aux revenus du patrimoine, sans baisse de cotisations ou d’autres prélèvements sociaux à titre de compensation. Pour l’évaluation de cette réforme, nous faisons l’hypothèse que les revenus bruts restent inchangés et que seuls les revenus nets (après déduction des contributions et cotisations sociales) sont affectés par les changements.

Cette réforme a des impacts différents selon que l’on considère l’effet observé en 2018 ou l’effet consolidé : le revenu disponible des ménages est réduit de 1,47 milliard d’euros en 2018 du fait de la réforme (soit un gain budgétaire équivalent pour l’État), tandis que l’effet consolidé met en évidence une hausse de 2,01 milliards d’euros du revenu disponible (figure 2). Cette différence s’explique essentiellement par le fait que la suppression des cotisations chômage pour les salariés a été progressive (le taux est passé de 2,4 % du salaire brut en 2017 à 0,95 % entre janvier et septembre 2018, avant une suppression totale à partir d’octobre 2018).

Son effet observé en 2018 est ainsi inférieur à celui en année pleine. Par ailleurs, la hausse de l’impôt sur le revenu et la baisse des prestations sociales (minima sociaux, prestations familiales et allocations logement) qui suivent la hausse moyenne des revenus nets de 2018 réduisent ensuite légèrement l’effet consolidé.

La hausse du revenu disponible total après la montée en charge de cette réforme masque des effets très différents selon les ménages. La réforme fait 15,6 millions de ménages gagnants mais aussi 10,0 millions de perdants (figure 2). Le gain moyen en niveau de vie varie entre 60 et 90 euros pour les personnes situées entre les 2e et 9e déciles (figure 5). Il est faible pour les 10 % de personnes les plus modestes, dont une part plus importante des ressources n’est pas concernée par la réforme. Pour les 10 % de personnes les plus aisées, la bascule conduit à une perte moyenne de niveau de vie annuel de 10 euros, du fait notamment de la hausse de CSG sur les revenus du patrimoine.

tableauFigure 5 - Décomposition de l'effet des mesures concernant les prélèvements directs sur le niveau de vie, par décile de niveau de vie (effet consolidé)

| Bascule cotisations sociales/CSG | Transformation de l'ISF en IFI | Extension du crédit d'impôt pour l'emploi d'un salarié à domicile | Mise en place du prélèvement forfaitaire unique (PFU) | Dégrèvement de 30 % de la taxe d'habitation | Évolution du niveau de vie moyen (ensemble des mesures concernant les prélèvements) | |

|---|---|---|---|---|---|---|

| Inférieur à D1 | 19 | 13 | 6 | 4 | 21 | 63 |

| D1 à D2 | 59 | 8 | 16 | -6 | 38 | 115 |

| D2 à D3 | 91 | 4 | 22 | -6 | 61 | 172 |

| D3 à D4 | 84 | 10 | 25 | -5 | 85 | 198 |

| D4 à D5 | 86 | 23 | 19 | -4 | 100 | 224 |

| D5 à D6 | 82 | 16 | 19 | 2 | 112 | 233 |

| D6 à D7 | 89 | 24 | 22 | 13 | 122 | 270 |

| D7 à D8 | 81 | 32 | 16 | 11 | 97 | 238 |

| D8 à D9 | 84 | 87 | 8 | 23 | 31 | 233 |

| Supérieur à D9 | -7 | 503 | 12 | 272 | 8 | 788 |

- Note : la définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures concernant les prélèvements de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 790 euros en moyenne pour les 10 % de personnes les plus aisées. Ce supplément résulte principalement d'un gain de 500 euros dû à la transformation de l'ISF en IFI et de 270 euros dû à la mise en place du prélèvement forfaitaire unique, qui compensent largement les pertes liées à la bascule des cotisations sociales vers la CSG (10 euros).

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

graphiqueFigure 5 - Décomposition de l'effet des mesures concernant les prélèvements directs sur le niveau de vie, par décile de niveau de vie (effet consolidé)

- Note : la définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures concernant les prélèvements de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 790 euros en moyenne pour les 10 % de personnes les plus aisées. Ce supplément résulte principalement d'un gain de 500 euros dû à la transformation de l'ISF en IFI et de 270 euros dû à la mise en place du prélèvement forfaitaire unique, qui compensent largement les pertes liées à la bascule des cotisations sociales vers la CSG (10 euros).

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

Surtout, le contraste est très important selon le statut d’activité (figure 6). La bascule des cotisations sociales vers la CSG conduit à une forte hausse du niveau de vie moyen au sein des ménages dont la personne de référence travaille (gain moyen de niveau de vie annuel par personne de 200 euros). Au contraire, elle donne lieu à une forte baisse du niveau de vie au sein des ménages dont la personne de référence est retraitée (perte moyenne de 260 euros).

tableauFigure 6 - Décomposition de l'effet des mesures concernant les prélèvements directs sur le niveau de vie, par statut d'activité de la personne de référence du ménage (effet consolidé)

| Bascule cotisations sociales/CSG | Transformation de l'ISF en IFI | Extension du crédit d'impôt pour l'emploi d'un salarié à domicile | Mise en place du prélèvement forfaitaire unique (PFU) | Dégrèvement de 30 % de la taxe d'habitation | Évolution du niveau de vie moyen (ensemble des mesures concernant les prélèvements) | |||

|---|---|---|---|---|---|---|---|---|

| Ensemble | 67 | 72 | 17 | 30 | 68 | 254 | ||

| Actifs occupés | 203 | 38 | 2 | 34 | 63 | 340 | ||

| Retraités | -260 | 180 | 57 | 32 | 89 | 99 | ||

| Autres | 60 | 9 | 4 | 2 | 41 | 115 | ||

- Note : le statut d'activité est celui de la personne de référence de chacun des ménages au quatrième trimestre de l'année. La définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures concernant les prélèvements de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 340 euros en moyenne pour les personnes vivant dans un ménage dont la personne de référence est active occupée. Ce supplément résulte principalement d'un gain de 200 euros dû à la bascule cotisations sociales/CSG, de 60 euros dû au dégrèvement de 30 % de la taxe d'habitation, de 40 euros lié à la transformation de l'ISF en IFI et de 30 euros lié à la mise en place du PFU.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

graphiqueFigure 6 - Décomposition de l'effet des mesures concernant les prélèvements directs sur le niveau de vie, par statut d'activité de la personne de référence du ménage (effet consolidé)

- Note : le statut d'activité est celui de la personne de référence de chacun des ménages au quatrième trimestre de l'année. La définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures concernant les prélèvements de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 340 euros en moyenne pour les personnes vivant dans un ménage dont la personne de référence est active occupée. Ce supplément résulte principalement d'un gain de 200 euros dû à la bascule cotisations sociales/CSG, de 60 euros dû au dégrèvement de 30 % de la taxe d'habitation, de 40 euros lié à la transformation de l'ISF en IFI et de 30 euros lié à la mise en place du PFU.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

La transformation de l’ISF en IFI augmente significativement le niveau de vie des plus aisés

L’impôt de solidarité sur la fortune (ISF) a été transformé en impôt sur la fortune immobilière (IFI) en 2018. Le barème du dispositif reste similaire, mais les actifs mobiliers ne font plus partie de l’assiette de l’impôt (seuls les actifs immobiliers indirects restent imposés et le passif non lié à l’immobilier n’est plus déductible). Par ailleurs, les réductions pour l’investissement dans des petites et moyennes entreprises (dites « réductions PME »), qui existaient pour l’ISF, ont été supprimées pour l’IFI.

La transformation de l’ISF en IFI augmente le revenu disponible des ménages de 3,44 milliards d’euros, soit une hausse de près de 10 000 euros sur l’année en moyenne pour les 350 000 ménages concernés par la mesure (figure 2). La très grande majorité de ces ménages sont gagnants, tandis que quelques ménages sont perdants (10 000) du fait de la perte de la réduction PME ou de la non-déductibilité du passif mobilier. Le gain de niveau de vie est très concentré dans le haut de la distribution. Il est de 500 euros en moyenne par an pour les 10 % des personnes les plus aisées (figure 5). Il est bien inférieur, quoique non négligeable, pour les personnes situées entre les 8e et 9e déciles (90 euros). En haut de l’échelle des niveaux de vie, le gain est concentré sur les 5 % des personnes les plus aisées (+ 820 euros en moyenne par an). Les ménages dont la personne de référence est retraitée bénéficient davantage que les autres de la réforme, avec un gain annuel moyen de niveau de vie de 180 euros par personne (figure 6).

Des changements de comportement non pris en compte dans ces résultats principaux ont eu pour effet de modifier la valeur de l’immobilier déclaré et de diminuer les montants de dons déclarés ; la prise en compte de ces effets aurait cependant peu d’influence sur les résultats présentés ici (encadré 3).

Les personnes les plus aisées bénéficient également de la mise en place du PFU

La loi de finances pour 2018 a réformé la fiscalité applicable aux revenus du patrimoine en instaurant un PFU de 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux.

Entre 2013 et 2017, la plupart des revenus mobiliers (dividendes, placements à revenu fixe), les plus-values de cession de valeurs mobilières et certains revenus d’assurance-vie de l’année N étaient soumis au barème progressif de l’impôt sur le revenu en N+1, avec, pour les revenus mobiliers, un prélèvement forfaitaire obligatoire (PFO) l’année de perception qui constituait un crédit d’impôt l’année suivante [Cazenave et al., 2014]. Les revenus d’assurance-vie non soumis au barème étaient soumis à un prélèvement libératoire l’année de perception. Enfin, les intérêts des plans épargne logement (PEL) et comptes épargne logement (CEL) étaient exemptés d’impôt sur le revenu.

À partir de 2018, le PFU s’applique aux revenus mobiliers, aux plus-values de cession de valeurs mobilières, aux produits des contrats d’assurance-vie et aux intérêts des PEL et CEL. Le PFU correspondant aux revenus d’une année N est payé l’année N+1. Dans la plupart des cas, cependant, un prélèvement non libératoire au même taux est effectué l’année de perception des revenus et constitue un crédit d’impôt l’année suivante.

Concernant l’effet observé en 2018, tous les revenus du patrimoine de 2017 continuent d’être soumis à la législation 2017 ; en particulier, ceux soumis au barème le sont toujours pour l’impôt payé en 2018 sur les revenus 2017. L’effet de la mise en place du PFU est donc essentiellement lié au changement du taux de prélèvement non libératoire auquel sont soumis les revenus mobiliers de 2018 : passage d’un PFO de 21 % ou 24 % (suivant le type de revenu) à un prélèvement au taux de 12,8 %.

Sur l’année 2018 seule, la réforme donne lieu à une hausse du revenu disponible des ménages de 1,68 milliard d’euros. Plus de 8,8 millions de ménages sont gagnants, et les gains sont très concentrés parmi les 5 % de personnes les plus aisées.

Lorsqu’on considère l’effet consolidé de la mesure, celle-ci aboutit à une hausse du revenu disponible des ménages de 1,39 milliard d’euros (figure 2). 4,4 millions de ménages sont gagnants, et 7,5 millions sont perdants. La hausse du revenu disponible est plus faible dans l’effet consolidé qu’en 2018, car, à terme, les intérêts de PEL et de CEL seront soumis au PFU. Ceci explique aussi le nombre élevé de ménages perdants, dont la perte de revenu disponible est relativement faible. Le gain de niveau de vie est concentré sur les 10 % de personnes les plus aisées : en moyenne, celles-ci gagnent 270 euros par an (et les 5 % les plus aisées, 460 euros). Les personnes situées entre les 8e et 9e déciles ne gagnent que 20 euros en moyenne, et les 50 % les plus modestes sont très peu affectées (figure 5). Cette réforme joue ainsi fortement à la hausse sur les inégalités de niveau de vie. Les gains sont similaires pour les ménages dont la personne de référence est active occupée ou retraitée (30 euros, figure 6). Parmi les ménages dont la personne de référence est active occupée, le gain moyen de niveau de vie annuel est particulièrement important au sein des ménages dont la personne de référence est indépendante (+ 200 euros par personne).

Comme dans l’ensemble du dossier, cette évaluation ne prend pas en compte de potentiels effets de comportement. Cependant, une forte hausse des dividendes, probablement en partie liée à la réforme, a été observée en 2018. Ces effets de comportement pourraient diminuer le coût de la réforme pour les finances publiques en 2018, mais l’augmenter à moyen ou à long terme (encadré 3).

Le dégrèvement de la taxe d’habitation profite aux ménages de niveau de vie intermédiaire

La loi de finances adoptée pour 2018 prévoit un dégrèvement d’office de la taxe d’habitation afférente à la résidence principale. Pour les foyers bénéficiaires, le montant de ce dégrèvement est porté, pour la taxe d’habitation 2018, à 30 % du montant d’impôt calculé sur la base des taux et abattements de 2017. Cette baisse concerne les foyers dont le revenu fiscal de référence (RFR) n’excède pas 27 000 euros pour une part, ce seuil étant majoré de 8 000 euros pour chacune des deux demi-parts suivantes, puis de 6 000 euros par demi-part supplémentaire. Un mécanisme de lissage est prévu pour atténuer les effets de seuil, le dégrèvement étant dégressif pour les foyers qui dépassent légèrement les plafonds de RFR. Cette mesure représente une augmentation du revenu disponible total de 3,12 milliards d’euros pour 18,4 millions de ménages, soit un gain moyen annuel de revenu disponible de 170 euros par ménage concerné (figure 2). Cependant, la réforme concerne peu les 20 % de personnes les plus modestes, car la plupart bénéficiait déjà d’exonérations de la taxe d’habitation, ainsi que les 20 % les plus aisées qui ne sont pas éligibles au dégrèvement en 2018. Elle favorise en premier lieu les personnes de niveau de vie intermédiaire, voire légèrement supérieur (figure 5), avec un gain de niveau de vie annuel moyen croissant compris entre 60 euros (entre le 2e et le 3e décile) et 120 euros (entre le 6e et le 7e décile).

Les retraités bénéficient de l’extension du crédit d’impôt pour l’emploi de salariés à domicile

En 2018, le crédit d’impôt de 50 % accordé pour l’emploi d’un salarié à domicile est ouvert à tous les contribuables, alors qu’auparavant seules les personnes actives pouvaient en bénéficier. Les inactifs ne pouvaient bénéficier que d’une réduction d’impôt, ce qui excluait de fait les ménages non imposables. Cette mesure conduit à un gain de revenu disponible de 910 millions d’euros pour 1,1 million de ménages gagnants, soit un gain annuel moyen de 820 euros par ménage concerné (figure 2). Le gain moyen de niveau de vie annuel est de 20 euros pour les personnes situées entre les 1er et 8e déciles (figure 5). Il avantage presque exclusivement les personnes appartenant à des ménages dont la personne de référence est retraitée, pour qui le gain annuel moyen de niveau de vie s’élève à 60 euros (contre un gain quasi nul pour les autres statuts d’activité, figure 6).

Les réformes des prestations familiales favorisent les plus modestes, mais pénalisent les personnes de niveau de vie intermédiaire

Au 1er avril 2018, les montants du complément familial majoré, perçu par les familles modestes de trois enfants ou plus, et de l’allocation de soutien familial (ASF), versée aux enfants privés de l’aide d’au moins l’un de leurs parents, ont été revalorisés au-delà des évolutions légales : le complément familial majoré passe ainsi de 58,33 % à 62,48 % de la base mensuelle des allocations familiales, soit de 220 euros à 257 euros par mois, et l’allocation de soutien familial passe de 27,02 % à 28,13 % de cette même base, soit de 111 euros à 116 euros. Ces revalorisations, décidées dans le cadre du plan pluriannuel de lutte contre la pauvreté et pour l’inclusion sociale adopté en janvier 2013, ont lieu pour la cinquième et dernière année consécutive.

Trois mesures concernent aussi la prestation d’accueil du jeune enfant (Paje) pour les familles accueillant un enfant à compter de cette date : les plafonds de ressources de l’allocation de base et de la prime à la naissance sont alignés à la baisse sur celui du complément familial, le montant de l’allocation de base à taux plein est diminué pour s’aligner sur celui du complément familial et le montant de prime à la naissance est revalorisé pour rattraper les quatre années de gel depuis 2014.

Ces réformes conduisent pour l’année 2018 à une hausse du revenu disponible de 30 millions d’euros, car l’effet des revalorisations du complément familial et de l’ASF (+ 100 millions d’euros) est plus important que l’effet globalement négatif des réformes de la Paje (– 70 millions d’euros). Toutefois, une fois les réformes pleinement montées en charge (en particulier lorsque tous les enfants de moins de trois ans seront concernés par les réformes de la Paje – seuls les enfants nés à partir d’avril 2018 le sont en 2018), l’effet sur le revenu disponible total sera fortement négatif : – 340 millions d’euros, dont – 470 millions d’euros pour les seules réformes de la Paje (figure 2).

Les revalorisations du complément familial et de l’ASF font, en effet consolidé, près d’un million de ménages gagnants, pour un gain moyen annuel de 140 euros. Les familles monoparentales, notamment les familles nombreuses qui peuvent bénéficier de ces deux revalorisations, sont particulièrement concernées. Cette réforme profite essentiellement aux 20 % de personnes les plus modestes, aux chômeurs et aux inactifs non retraités (figures 7 et 8).

En consolidé, la réforme de la Paje fait quant à elle quelques gagnants modestes (120 000 ménages), mais elle fait surtout 1,6 million de ménages perdants (– 270 euros de revenu disponible en moyenne pour les ménages concernés, figure 2). Parmi ces perdants, on peut distinguer les ménages touchés uniquement par la baisse du montant de l’allocation de base de ceux concernés par la baisse des plafonds de ressources. Les pertes de ces derniers sont beaucoup plus importantes, car ils perdent le bénéfice entier de la prestation, avec de forts effets de seuil. Ces cas concernant essentiellement des personnes situées entre les 5e et 8e déciles, l’impact de la réforme est le plus marqué pour ces niveaux de vie (entre – 20 et – 40 euros par an, figure 7). Les couples avec enfants sont les plus concernés ainsi que les individus des ménages dont la personne de référence travaille (perte de niveau de vie de 20 euros annuels en moyenne, figure 8).

tableauFigure 7 - Décomposition de l'effet des principales mesures concernant les prestations sur le niveau de vie, par décile de niveau de vie (effet consolidé)

| Revalorisations de l'ASF et de la majoration du complément familial | Réforme de la Paje | Revalorisation exceptionnelle de l'Aspa | Revalorisation exceptionnelle de l'AAH et baisse des plafonds pour les couples | Réforme de la prime d'activité | Gel du barème des aides au logement | Mise en place du chèque énergie | Évolution du niveau de vie moyen (ensemble des mesures concernant les prestations) | |

|---|---|---|---|---|---|---|---|---|

| Inférieur à D1 | 16 | -4 | 11 | 14 | 21 | -17 | 28 | 67 |

| D1 à D2 | 11 | -7 | 13 | 26 | 37 | -16 | 5 | 67 |

| D2 à D3 | 5 | -8 | 3 | 19 | 24 | -9 | -1 | 30 |

| D3 à D4 | 3 | -13 | 2 | 9 | 9 | -3 | -1 | 4 |

| D4 à D5 | 2 | -10 | 1 | 6 | 5 | -1 | -1 | 0 |

| D5 à D6 | 1 | -28 | 1 | 4 | 3 | -1 | -1 | -22 |

| D6 à D7 | 0 | -41 | 0 | 3 | 2 | 0 | -1 | -37 |

| D7 à D8 | 0 | -23 | 0 | 2 | 1 | 0 | 0 | -19 |

| D8 à D9 | 0 | -2 | 0 | 1 | 1 | 0 | -1 | 0 |

| Supérieur à D9 | 0 | 0 | 0 | 1 | 1 | 0 | -1 | 2 |

- Note : la définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures concernant les prestations de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 70 euros en moyenne pour les 10 % de personnes les plus modestes. Ce supplément se décompose principalement en un gain de 20 euros dû à la réforme de la prime d'activité, de 20 euros dû aux revalorisations de l'ASF et de la majoration du complément familial, de 10 euros du fait de la réforme de l'AAH, de 10 euros dû à la revalorisation de l'ASPA et de 30 euros à la suite de la mise en place du chèque énergie, ainsi qu'en une perte de 20 euros liée au gel du barème des aides au logement.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

graphiqueFigure 7 - Décomposition de l'effet des principales mesures concernant les prestations sur le niveau de vie, par décile de niveau de vie (effet consolidé)

- Note : la définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures concernant les prestations de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 70 euros en moyenne pour les 10 % de personnes les plus modestes. Ce supplément se décompose principalement en un gain de 20 euros dû à la réforme de la prime d'activité, de 20 euros dû aux revalorisations de l'ASF et de la majoration du complément familial, de 10 euros du fait de la réforme de l'AAH, de 10 euros dû à la revalorisation de l'ASPA et de 30 euros à la suite de la mise en place du chèque énergie, ainsi qu'en une perte de 20 euros liée au gel du barème des aides au logement.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

tableauFigure 8 - Décomposition de l'effet des principales mesures concernant les prestations sur le niveau de vie, par statut d'activité de la personne de référence du ménage (effet consolidé)

| Revalorisations de l'ASF et de la majoration du complément familial | Réforme de la Paje | Revalorisation exceptionnelle de l'Aspa | Revalorisation exceptionnelle de l'AAH et baisse des plafonds pour les couples | Réforme de la prime d'activité | Gel du barème des aides au logement | Mise en place du chèque énergie | Évolution du niveau de vie moyen (ensemble des mesures concernant les prestations) | |

|---|---|---|---|---|---|---|---|---|

| Ensemble | 4 | -13 | 3 | 8 | 10 | -5 | 3 | 9 |

| Actifs occupés | 4 | -20 | 0 | 4 | 14 | -3 | 0 | -3 |

| Retraités | 0 | 0 | 11 | 10 | 1 | -4 | 5 | 24 |

| Autres | 15 | -9 | 2 | 35 | 11 | -16 | 12 | 47 |

- Note : le statut d'activité est celui de la personne de référence de chacun des ménages au quatrième trimestre de l'année. La définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures concernant les prestations de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 20 euros en moyenne pour les personnes vivant dans un ménage dont la personne de référence est retraitée. Ce supplément se décompose principalement en un gain de 10 euros dû à la réforme de l'AAH et de 10 euros dû à la revalorisation exceptionnelle de l'Aspa.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

graphiqueFigure 8 - Décomposition de l'effet des principales mesures concernant les prestations sur le niveau de vie, par statut d'activité de la personne de référence du ménage (effet consolidé)

- Note : le statut d'activité est celui de la personne de référence de chacun des ménages au quatrième trimestre de l'année. La définition du revenu disponible retenue ici est une définition élargie (encadré 1).

- Lecture : les mesures concernant les prestations de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 20 euros en moyenne pour les personnes vivant dans un ménage dont la personne de référence est retraitée. Ce supplément se décompose principalement en un gain de 10 euros dû à la réforme de l'AAH et de 10 euros dû à la revalorisation exceptionnelle de l'Aspa.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

Les réformes de l’Aspa et de l’AAH sont favorables aux 30 % de personnes les plus modestes

L’allocation de solidarité aux personnes âgées (Aspa) et l’allocation aux adultes handicapés (AAH) – minima sociaux destinés aux plus de 65 ans et aux personnes en situation de handicap – font l’objet d’un plan de revalorisation sur respectivement trois et deux ans, dont le premier volet a été mis en œuvre en 2018. En avril 2018, la revalorisation du montant de l’Aspa a ainsi été plus forte que la revalorisation annuelle légale basée sur l’inflation, portant son montant à 833 euros par mois pour une personne seule sans ressource et à 1 294 euros pour un couple. Concernant l’AAH, deux changements ont affecté son barème le 1er novembre 2018. D’une part, en sus de sa revalorisation annuelle légale au 1er avril, son montant a été revalorisé de manière exceptionnelle, passant de 819 à 860 euros par mois pour une personne sans ressource. D’autre part, le plafond de ressources pour les couples a été abaissé, de 2 fois le montant maximal de la prestation à 1,89 fois après réforme.

Ces deux mesures augmentent le revenu disponible des ménages de 580 millions d’euros (figure 2). La revalorisation de l’Aspa fait 610 000 ménages gagnants (gain moyen de 270 euros annuels). Les changements de barème de l’AAH font 890 000 gagnants et 100 000 perdants (essentiellement des couples sans enfant, pénalisés par la baisse du plafond) pour un effet moyen par ménage concerné de + 420 euros annuels. Les personnes concernées se trouvent très majoritairement parmi les 30 % de personnes les moins aisées (figure 7).

Les réformes des aides au logement pénalisent les ménages modestes

Le barème des aides au logement pour les locataires a été gelé en 2018 au lieu d’être revalorisé en octobre selon l’indice de référence des loyers (ou en janvier selon l’inflation hors tabac pour certains paramètres). Cette réforme permet une économie budgétaire de 220 millions d’euros, soit autant de perte de revenu disponible pour les ménages, et 4,7 millions de ménages sont perdants (figure 2). La perte moyenne de niveau de vie annuel est de 20 euros pour les 20 % de personnes les plus modestes et de 10 euros pour celles situées entre les 2e et 3e déciles (figure 7).

Par ailleurs, en application de la loi de finances pour 2018, les conditions d’accès aux aides au logement pour les accédants à la propriété ont été très fortement restreintes. Celles-ci visent à alléger les mensualités des prêts contractés par les ménages modestes pour l’acquisition, la construction et les travaux d’amélioration de leur résidence principale.

La restriction étant très forte, la réforme est simulée ici comme une suppression de l’aide en flux en 2018. Par ailleurs, pour cette mesure particulière, on considère que l’effet consolidé est le même que celui en 2018 (encadré 2). L’impact total de la mesure sur le revenu disponible des ménages est relativement faible, l’économie générée s’élevant à 50 millions d’euros (figure 2). Mais la mesure a un impact très fort pour les 40 000 ménages concernés (qui auraient bénéficié de cette aide dans la situation contrefactuelle), dont la perte moyenne de revenu disponible serait de 1 190 euros annuels.

L’impact de ces deux réformes est concentré sur le tiers le plus modeste de la population. Les familles monoparentales et les personnes appartenant à un ménage dont la personne de référence est au chômage ou inactive (hors retraités) sont particulièrement touchées par ces réformes (figure 8).

Les actifs occupés modestes bénéficient des changements de la prime d’activité

La prime d’activité, mise en place en 2016 pour inciter à l’activité et soutenir le pouvoir d’achat des ménages modestes, a été légèrement modifiée en 2018, préalablement à sa revalorisation exceptionnelle de janvier 2019. En octobre 2018, deux modifications ont été apportées à son barème : le montant forfaitaire a été revalorisé de 20 euros, tandis que la « pente » a été abaissée d’un point, passant de 62 % à 61 %.

Cette mesure donne lieu à une hausse du revenu disponible des ménages de 420 millions d’euros (figure 2). 2,9 millions de ménages sont gagnants, tandis que 350 000 sont perdants. Les gains se concentrent sur les 30 % de personnes les plus modestes : le gain moyen de niveau de vie annuel est de 20 euros pour les personnes situées sous le 1er décile, 40 euros entre le 1er et le 2e décile et 20 euros entre le 2e et le 3e décile (figure 7).

La mise en place du chèque énergie avantage les 10 % de personnes les plus modestes

Après deux années d’expérimentation dans quatre départements, le chèque énergie est mis en place dans toute la France en 2018, en remplacement des tarifs sociaux de l’énergie (le tarif de première nécessité pour l’électricité et le tarif spécial de solidarité pour le gaz). Il peut être utilisé pour le paiement des dépenses d’électricité, de chauffage ou de travaux de rénovation énergétique. Les critères d’attribution sont simplifiés et centralisés par l’administration fiscale, et ne dépendent que du revenu fiscal de référence (RFR) et de la composition du ménage, alors que les anciens tarifs sociaux dépendaient aussi de la puissance de l’abonnement souscrit. Ainsi, tous les ménages dont le RFR par unité de consommation (UC) ne dépasse pas 7 700 euros sont bénéficiaires du chèque énergie et le montant perçu est compris entre 48 euros (pour une personne seule dont le RFR est compris entre 6 700 et 7 700 euros) et 227 euros (pour un ménage avec deux UC ou plus et un RFR par UC de moins de 5 600 euros). Le gain total de revenu disponible s’élève à 140 millions d’euros (figure 2). Les ménages qui gagnent à cette réforme perçoivent un montant d’aide plus élevé qu’avec les tarifs sociaux de l’énergie ou n’en étaient pas bénéficiaires ; d’autres ménages qui bénéficiaient des tarifs sociaux à la fois pour l’électricité et pour le gaz peuvent être perdants, car le montant maximum du chèque énergie est inférieur au montant maximum cumulé des deux types de tarifs sociaux. Cette réforme est ciblée sur les 10 % de personnes les plus modestes, dont le niveau de vie moyen annuel est augmenté de 30 euros (figure 7).

La hausse de la fiscalité indirecte affecte les personnes les plus modestes et vivant en zones rurale et périurbaine

En 2018, les réformes de deux prélèvements indirects sont évaluées : les hausses de taux de la taxe intérieure de consommation sur les produits énergétiques (TICPE) et celle des droits sur le tabac (encadré 1).

La hausse de la TICPE s’inscrit dans la trajectoire d’évolution de sa composante carbone depuis 2014, à laquelle s’ajoute l’augmentation de la composante hors carbone pour le gazole en vue d’une convergence avec la fiscalité sur l’essence. Cela s’est traduit en 2018 par une hausse de 6,33 centimes d’euros par litre de gazole, 3,22 centimes par litre d’essence et 3,73 centimes par litre de fioul domestique. Au total, à comportements inchangés, cette hausse de la fiscalité énergétique entraîne une perte globale pour les ménages de près de 2 milliards d’euros en consolidé. La perte moyenne qu’elle induit sur le niveau de vie corrigé de la TICPE et des taxes sur le tabac est de 60 euros par an pour les 20 % de personnes les plus aisées (figure 9), soit deux fois plus que pour les 20 % les plus modestes (30 euros par an), mais son moindre poids dans leur niveau de vie total la rend régressive. L’effet de cette hausse de la fiscalité énergétique est aussi fortement lié à la taille de l’unité urbaine de résidence. La perte moyenne de niveau de vie corrigé est maximale pour les personnes vivant dans une commune rurale ou une unité urbaine de moins de 20 000 habitants (respectivement – 70 euros et – 50 euros par an) et décroit pour atteindre – 30 euros par an dans l’agglomération de Paris.

La hausse des taxes sur le tabac s’inscrit dans le cadre du programme national de lutte contre le tabac 2018‑2022. La première phase de la hausse, mise en oeuvre au 1er mars 2018, a conduit à une augmentation des prix moyens du tabac comprise entre 13,5 % et 25 %, avec une hausse plus fortement ciblée sur le tabac à rouler et les cigares et cigarillos. En année pleine, et sans prise en compte de l’ajustement des quantités consommées, cette hausse de la fiscalité du tabac génère une perte totale de 2,55 milliards d’euros pour les ménages. La perte moyenne du niveau de vie corrigé de la TICPE et des taxes sur le tabac, induite par cette hausse des taxes sur le tabac, est assez peu différenciée selon le niveau de vie et de l’ordre de 60 euros par an (figure 9). Toutefois, relativement au niveau de vie corrigé, la perte est plus importante pour les personnes les plus modestes, et c’est en cela que la hausse de la fiscalité sur le tabac a un impact à la hausse sur les inégalités. Cette perte serait significativement plus faible si on tenait compte d’un ajustement des quantités consommées lié à la réforme (encadré).

Au total, les réformes de ces prélèvements indirects entraînent une perte globale de 4,51 milliards d’euros pour les ménages.

Globalement, les réformes de prestations sociales et de prélèvements directs ont accru de 1,1 % le niveau de vie des ménages, tel qu’il est mesuré par le revenu disponible par unité de consommation. Par ailleurs, la hausse des prélèvements indirects représente l’équivalent de 0,4 % de ce niveau de vie, ce qui conduit à un effet combiné de l’ensemble des mesures de 0,7 % sur le niveau de vie des ménages. Sous le 9e décile, cet effet est compris entre 0,4 % et 0,7 %. Il est de 1,2 % pour les 10 % de personnes les plus aisées.

tableauFigure 9 - Décomposition de l'effet des prélèvements directs et indirects et des prestations sur le niveau de vie corrigé, par décile de niveau de vie (effet consolidé)

| Prélèvements directs | Prestations | TICPE | Taxes sur le tabac | Évolution du niveau de vie corrigé moyen | |

|---|---|---|---|---|---|

| Inférieur à D1 | 63 | 67 | -27 | -63 | 40 |

| D1 à D2 | 115 | 67 | -32 | -67 | 83 |

| D2 à D3 | 172 | 30 | -36 | -61 | 105 |

| D3 à D4 | 198 | 4 | -40 | -65 | 98 |

| D4 à D5 | 224 | 0 | -47 | -64 | 113 |

| D5 à D6 | 233 | -22 | -48 | -57 | 106 |

| D6 à D7 | 270 | -37 | -50 | -49 | 134 |

| D7 à D8 | 238 | -19 | -52 | -52 | 114 |

| D8 à D9 | 233 | 0 | -58 | -59 | 116 |

| Supérieur à D9 | 788 | 2 | -61 | -55 | 675 |

- Note : cette figure présente l'effet des réformes sur un niveau de vie corrigé qui inclut les taxes indirectes dont les réformes sont analysées ici : TICPE et taxes sur le tabac. Ce concept de niveau de vie est donc plus large que celui utilisé dans le reste du dossier. Les déciles de niveau de vie sont en revanche calculés à partir du niveau de vie utilisé tout au long du dossier, qui n'inclut pas ces taxes.

- Lecture : les mesures de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 40 euros en moyenne pour les 10 % de personnes les plus modestes. Cette variation se décompose en un gain de 70 euros lié aux mesures sur les prestations, un gain de 60 euros lié aux mesures sur les prélèvements directs, une perte de 30 euros liée à la hausse de la TICPE et une perte de 60 euros liée à la hausse de la fiscalité sur le tabac.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

graphiqueFigure 9 - Décomposition de l'effet des prélèvements directs et indirects et des prestations sur le niveau de vie corrigé, par décile de niveau de vie (effet consolidé)

- Note : cette figure présente l'effet des réformes sur un niveau de vie corrigé qui inclut les taxes indirectes dont les réformes sont analysées ici : TICPE et taxes sur le tabac. Ce concept de niveau de vie est donc plus large que celui utilisé dans le reste du dossier. Les déciles de niveau de vie sont en revanche calculés à partir du niveau de vie utilisé tout au long du dossier, qui n'inclut pas ces taxes.

- Lecture : les mesures de 2018, une fois montées en charge, engendrent une hausse du niveau de vie de 40 euros en moyenne pour les 10 % de personnes les plus modestes. Cette variation se décompose en un gain de 70 euros lié aux mesures sur les prestations, un gain de 60 euros lié aux mesures sur les prélèvements directs, une perte de 30 euros liée à la hausse de la TICPE et une perte de 60 euros liée à la hausse de la fiscalité sur le tabac.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Patrimoine 2014-2015, enquête Budget de famille 2011 ; DGFiP, ISF 2017, Pote 2017 ; Insee-Drees-Cnaf, modèle Ines 2018.

Encadré - Ajustement des comportements en réponse aux réformes de 2018

Plusieurs réformes de 2018 ont potentiellement des effets sur les comportements des individus. Ces effets, non pris en compte dans le modèle de microsimulation Ines, pourraient modifier l’évaluation des réformes qui est faite dans ce dossier.

Transformation de l’impôt de solidarité sur la fortune en impôt sur la fortune immobilière

La réforme de l’impôt de solidarité sur la fortune (ISF) n’a a priori pas d’effet incitatif pouvant conduire à modifier les revenus primaires des individus et des ménages. Elle peut cependant avoir un effet sur les déclarations de patrimoine et donc sur le montant de l’impôt sur la fortune immobilière (IFI) payé et les inégalités de niveau de vie. En comparant les déclarations pour l’ISF en 2017 et celles pour l’IFI en 2018, des modifications de comportement de déclaration concernant les biens immobiliers semblent s’observer, à la baisse et à la hausse. Les baisses de patrimoine immobilier déclaré pourraient correspondre à des comportements d’optimisation en réaction à la suppression de l’ISF (par exemple le remplacement de biens immobiliers par des actifs mobiliers). Les cas de hausses du patrimoine immobilier pourraient quant à eux correspondre à une peur de contrôles accrus ou à une réévaluation occasionnée par le changement de législation. On observe également une baisse des déclarations de dons ouvrant droit à une réduction d’ISF (en 2017) ou d’IFI (en 2018).

Une estimation de l’impact de la transformation de l’ISF en IFI tenant compte des effets de comportement montre que ces potentiels effets de comportement n’auraient pas d’impact majeur sur les résultats de l’évaluation de la mesure, les différents effets de comportement se compensant [Paquier et al., à paraître].

Mise en place du prélèvement forfaitaire unique sur les revenus du patrimoine

Le prélèvement forfaitaire unique (PFU) sur les revenus du patrimoine a eu pour effet de baisser les taux marginaux effectifs de prélèvement sur les revenus du capital. Pour les plus hauts revenus (soumis à la contribution exceptionnelle), ils ont diminué de près de 10 points (de 40 % à 30 %). Cette baisse peut entraîner deux effets de comportement différents : i) une hausse de ces revenus du capital par rapport à la situation contrefactuelle (mise en évidence aux États-Unis par Ouvrir dans un nouvel ongletChetty et Saez [2005] et Ouvrir dans un nouvel ongletYagan [2015] ) ; ii) un possible arbitrage en faveur des revenus du capital et au détriment des revenus du travail (income shifting) pour certains indépendants (gérants de société) du fait de la baisse des taux d’imposition par rapport à ceux du travail (mis en évidence notamment en Israël par Ouvrir dans un nouvel ongletRomanov [2006] et en Finlande par Ouvrir dans un nouvel ongletPirttilä et Selin [2011]). Ce deuxième effet pourrait être en partie limité à court terme en France par un dispositif « anti-abus » mis en place en 2013. De plus, en 2018, les salaires n’ont pas été soumis à l’impôt sur le revenu du fait de la mise en place du prélèvement à la source : les incitations à l’income shifting étaient donc plus réduites à court terme, mais elles pourraient être plus fortes à moyen ou long terme.

Concernant le premier effet, les données des comptes nationaux provisoires pour 2018 indiquent bien une hausse importante des dividendes, dont il est difficile de savoir dans quelle mesure elle s’explique par les effets de comportement liés à la mise en place du PFU. Supposer qu’une partie de cette hausse résulte de la mise en place du PFU du fait d’un arbitrage intertemporel conduirait à réduire le coût estimé de la mesure en 2018 pour l’État (et la hausse du revenu disponible des ménages). En 2013, l’imposition des dividendes était passée d’un taux forfaitaire à une imposition au barème et une forte baisse des dividendes avait été observée (– 34 % selon les données des comptes nationaux). Les niveaux des dividendes sont restés ensuite inférieurs au niveau de 2012 jusqu’en 2017. La forte hausse de 2018 peut ainsi en partie rattraper le sous‑versement de dividendes de la période 2013‑2017 par un effet d’optimisation intertemporel [Ouvrir dans un nouvel ongletKorinek et Stiglitz, 2009]. En effet consolidé, la prise en compte des possibilités d’income shifting conduirait au contraire probablement à augmenter le coût de la réforme à moyen terme, à cause de la baisse des salaires de certains indépendants. Ces effets sont cependant très difficiles à évaluer.

Hausse de la fiscalité sur le tabac

Dans le cadre du programme national de lutte contre le tabac 2018-2022, la hausse de la fiscalité sur le tabac intervenue le 1er mars 2018 a pour objectif direct de faire diminuer le tabagisme en France. Face à l’ampleur de la hausse des prix qui a eu lieu, les ventes de cigarettes ont baissé de 9,1 % et celles du tabac à rouler de 9,8 % [Ouvrir dans un nouvel ongletLermenier-Jeannet, 2019]. Cela revient à une élasticité prix‑volume d’environ – 0,7 pour les cigarettes et – 0,4 pour le tabac à rouler, soit des valeurs proches de celles retenues dans le projet de loi de finances pour 2019 pour évaluer l’effet des nouvelles hausses de taxes prévues en 2019. En année pleine, en appliquant ces hypothèses d’élasticités prix‑volume (et – 0,4 également pour les cigares et cigarillos), la perte liée aux réformes de la TICPE et des taxes serait de 900 millions d’euros au niveau de l’ensemble des ménages (contre 2,55 milliards d’euros sans ajustement des quantités consommées). Si l’on appliquait une élasticité prix‑volume de – 0,75 pour tous les types de tabac, conformément à l’hypothèse centrale retenue dans le projet de loi de financement de la Sécurité sociale pour 2018, la perte de revenu disponible corrigé de la TICPE et des taxes sur le tabac pour les ménages serait de 610 millions d’euros.

La perte moyenne de niveau de vie corrigé sans ajustement des quantités consommées, comprise entre 50 et 70 euros par an selon le niveau de vie, serait d’environ 20 euros avec des élasticités prix-volume correspondant à la baisse observée des quantités, comme avec l’hypothèse d’élasticité prix‑volume plus élevée et uniforme pour tous les produits (figure).

Au total, le niveau de vie corrigé moyen de l’ensemble de la population augmenterait de 0,8 % avec des élasticités prix-volume correspondant à la baisse observée des quantités et 0,9 % avec l’hypothèse d’élasticité prix-volume plus élevée et uniforme pour tous les produits, contre 0,7 % sans ajustement. En particulier, par rapport à la situation contrefactuelle, le niveau de vie corrigé des 10 % des personnes les plus modestes augmenterait de 0,9 % sous les deux hypothèses d’ajustement des quantités consommées, contre 0,5 % sans ajustement des quantités consommées.

Les réformes évoquées dans cet encadré ne sont pas les seules pour lesquelles un effet de comportement est possible. Par exemple, la baisse de la pente de la prime d’activité pourrait avoir un effet désincitatif sur l’offre de travail. Cet effet serait cependant très faible, de 0,06 % sur les revenus du travail de ses bénéficiaires [Ouvrir dans un nouvel ongletSicsic, 2019]. Enfin, la transformation de la réduction en crédit d’impôt pour les emplois à domicile pourrait stimuler les dépenses de service à domicile et les baisses d’impôt associées. L’étude de Ouvrir dans un nouvel ongletMarbot et Roy [2014] montre que l’impact global d’une réforme similaire (mais plus large, sur l’ensemble de la population) en 2007 était limité, mais plusieurs éléments laissent penser que l’effet pourrait être plus important pour la réforme de 2018.

tableauEffet de la hausse des taxes sur le tabac sur le niveau de vie, par décile de niveau de vie, selon différentes hypothèses d'ajustement des quantités consommées (effet consolidé)

| Sans ajustement des quantités consommées | Avec ajustement des quantités consommées (élasticités prix-volume : – 0,7 pour les cigarettes, – 0,4 pour les autres produits) | Avec ajustement des quantités consommées (élasticités prix-volume : – 0,75 pour tous les produits) | ||

|---|---|---|---|---|

| Inférieur à D1 | -63 | -23 | -20 | |

| D1 à D2 | -67 | -25 | -22 | |

| D2 à D3 | -61 | -23 | -20 | |

| D3 à D4 | -65 | -23 | -20 | |

| D4 à D5 | -64 | -22 | -19 | |

| D5 à D6 | -57 | -20 | -17 | |

| D6 à D7 | -49 | -17 | -15 | |

| D7 à D8 | -52 | -18 | -16 | |

| D8 à D9 | -59 | -21 | -18 | |

| Supérieur à D9 | -55 | -18 | -16 | |

- Note : cette figure présente l'effet des réformes sur un niveau de vie corrigé qui inclut les taxes indirectes dont les réformes sont analysées ici : TICPE et taxes sur le tabac. Ce concept de niveau de vie est donc plus large que celui utilisé ailleurs dans le dossier. Les déciles de niveau de vie sont en revanche calculés à partir du niveau de vie utilisé tout au long du dossier, qui n'inclut pas ces taxes.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2018.

graphiqueEffet de la hausse des taxes sur le tabac sur le niveau de vie, par décile de niveau de vie, selon différentes hypothèses d'ajustement des quantités consommées (effet consolidé)

- Note : cette figure présente l'effet des réformes sur un niveau de vie corrigé qui inclut les taxes indirectes dont les réformes sont analysées ici : TICPE et taxes sur le tabac. Ce concept de niveau de vie est donc plus large que celui utilisé ailleurs dans le dossier. Les déciles de niveau de vie sont en revanche calculés à partir du niveau de vie utilisé tout au long du dossier, qui n'inclut pas ces taxes.

- Champ : France métropolitaine, personnes vivant dans un ménage ordinaire dont le revenu est positif ou nul et dont la personne de référence n’est pas étudiante.

- Sources : Insee, enquête Revenus fiscaux et sociaux 2016 (actualisée 2018), enquête Budget de famille 2011 ; Insee-Drees-Cnaf, modèle Ines 2018.

Définitions

Si on ordonne une distribution de niveaux de vie, les déciles sont les valeurs qui partagent cette distribution en dix parties égales. Ainsi, le premier décile (noté D1) est le niveau de vie au‑dessous duquel se situent les 10 % des personnes les plus modestes ; le neuvième décile (noté D9) est le niveau de vie au‑dessous duquel se situent 90 % des individus.

L’effet consolidé d’une mesure correspond à l’effet qu’elle aurait eu si elle était pleinement montée en charge, donc en prenant en compte son effet en année pleine, quelle que soit sa date effective de mise en œuvre.

L’indice de Gini varie entre 0 et 1. Il est égal à 0 dans une situation d’égalité parfaite où tous les niveaux de vie seraient égaux. À l’autre extrême, il est égal à 1 dans la situation la plus inégalitaire possible, celle où tous les niveaux de vie sauf un seraient nuls. Entre 0 et 1, l’inégalité est d’autant plus forte que l’indice de Gini est élevé.

Le niveau de vie est égal au revenu disponible du ménage divisé par le nombre d’unités de consommation (UC). Le niveau de vie est donc le même pour tous les individus d’un même ménage. Les unités de consommation sont calculées selon l’échelle d’équivalence dite de l’OCDE modifiée qui attribue 1 UC au premier adulte du ménage, 0,5 UC aux autres personnes de 14 ans ou plus et 0,3 UC aux enfants de moins de 14 ans.

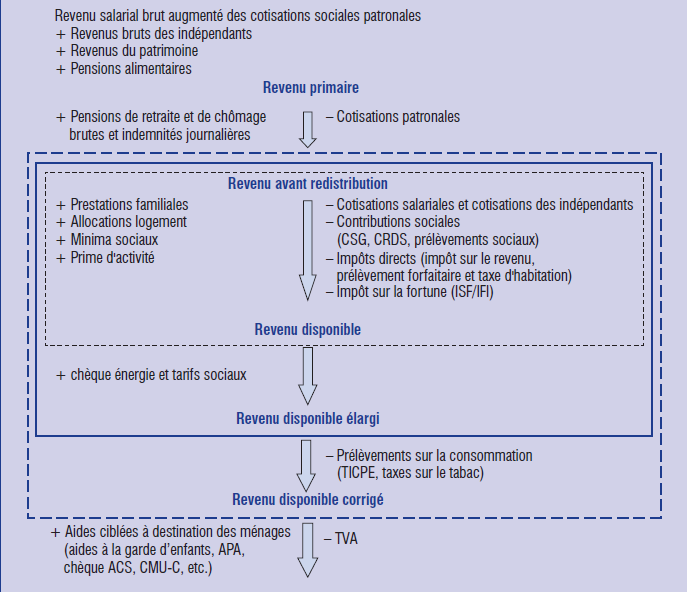

Le revenu disponible d’un ménage est défini comme la somme des revenus bruts d’activité (salaires bruts, revenus d’activité des indépendants), de remplacement (pensions de retraite, allocations chômage, indemnités journalières maladie et maternité) et du patrimoine (intérêts, dividendes, loyers) de chacun de ses membres perçus au cours de l’année, diminuée des cotisations et contributions sociales assises sur ces revenus, de l’impôt payé cette même année sur les revenus de l’année antérieure et de la taxe d’habitation sur la résidence principale, et augmentée des prestations familiales, des minima sociaux, de la prime d'activité et des allocations logement. Nous utilisons dans cette étude un revenu disponible dont est également déduit l’impôt sur la fortune, et qui ajoute certaines aides à destination des ménages ciblées sur des dépenses spécifiques (tarifs sociaux de l’énergie, chèque énergie). La fiscalité indirecte ne vient pas directement réduire le revenu disponible en euros courants. Elle a une incidence sur l’indice des prix et partant, sur le pouvoir d’achat du revenu. Cette incidence peut être différente d’un niveau de revenu à l’autre, en fonction de la composition des dépenses des ménages. Dans la dernière partie de ce dossier, certains prélèvements sur la consommation (TICPE, taxes sur le tabac) sont ainsi pris en compte (encadré 1).

Encadré 1 - Le modèle de microsimulation Ines et le champ de la redistribution

Le modèle de microsimulation Ines simule les effets de la législation sociale et fiscale française. Il est adossé à l’enquête Revenus fiscaux et sociaux (ERFS) de l’Insee qui réunit les informations sociodémographiques de l’enquête Emploi, les informations administratives de la Cnaf, la Cnav et la CCMSA et le détail des revenus déclarés à l’administration fiscale pour le calcul de l’impôt sur le revenu. L’ERFS 2016 s’appuie sur un échantillon d’environ 50 000 ménages, soit l’équivalent de 130 000 personnes, représentatifs de la population vivant en France métropolitaine dans un logement ordinaire. Ces données individuelles sont recalées en se fondant sur des informations auxiliaires agrégées issues d’autres sources, afin de refléter la structure et les revenus de la population de 2018. En outre, un module de taxation indirecte basé sur l’enquête Budget de famille [Ouvrir dans un nouvel ongletAndré et al., 2016] et un module sur le patrimoine [Paquier et al., à paraître] basé sur l’enquête Patrimoine de 2014-2015 ainsi que sur les données de la DGFiP sur l’impôt de solidarité sur la fortune (ISF) de 2017 et l’impôt sur la fortune immobilière (IFI) de 2018 sont mobilisés.

Le modèle Ines simule la plupart des prélèvements sociaux et fiscaux directs – les cotisations sociales, la CSG, la CRDS, l’impôt sur le revenu, les prélèvements forfaitaires, l’impôt sur la fortune –, des prestations sociales monétaires – notamment les aides au logement, les principaux minima sociaux, la prime d’activité et les prestations familiales –, certaines aides sociales dédiées à des dépenses spécifiques – APA, CMG, chèques ACS et énergie notamment – et les principaux prélèvements sur la consommation (TVA, TICPE, taxes sur le tabac et sur l’alcool). Le champ usuel des mesures prises en compte dans les travaux réalisés avec Ines inclut les prestations sociales monétaires, les cotisations salariales et des indépendants et les impôts directs à l’exception de l’impôt sur la fortune (figure). Dans ce dossier, pour la première fois, l’impôt sur la fortune est pris en compte dans le calcul des revenus disponibles individuels, à l’instar du revenu disponible brut en comptabilité nationale. Le revenu disponible a en outre été élargi au chèque énergie et aux tarifs sociaux ; le chèque énergie s’apparente en effet à une prestation sous condition de ressources, puisque pratiquement tous les ménages ont des dépenses d’énergie (électricité, gaz, chauffage). Dans la dernière partie du dossier, on tient compte également de la TICPE et des taxes sur le tabac, qui ont un effet sur le pouvoir d’achat du revenu, dans un revenu disponible dit « corrigé » des prélèvements indirects, afin de présenter une évaluation des réformes de 2018 sur ces dispositifs.