Deux ans après un choc d’inflation, une perte de pouvoir d’achat plus prononcée pour

les ménages les plus aisés

Deux ans après un choc d’inflation, une perte de pouvoir d’achat plus prononcée pour

les ménages les plus aisés

Une hausse du niveau général des prix, quelle qu’en soit l’origine, a des effets différés sur le revenu disponible des ménages. Ces effets passent par trois canaux. D’abord, les salaires réagissent, en lien avec la revalorisation annuelle du Smic et les négociations salariales visant à préserver le pouvoir d’achat. Ensuite, les barèmes sociaux et fiscaux et certains revenus de remplacement sont revalorisés selon des critères légaux ou usuels d’indexation sur l’inflation. Le troisième canal résulte des décalages temporels induits par la législation française, puisque l’impôt payé en N+1 est relatif aux revenus perçus en N et certaines prestations perçues en N+2 sont conditionnées aux ressources perçues en N.

L’analyse des effets d’un choc d’inflation sur le pouvoir d’achat des ménages jusqu’à deux ans après est réalisée avec le modèle de microsimulation Ines, sur des données représentatives de la population résidant en France métropolitaine en 2015.

Deux ans après un choc d’un point d’inflation supplémentaire, le revenu disponible réel (déflaté des prix) des ménages est inférieur en moyenne de 0,3 % à celui qu’il aurait été en l’absence de choc, sous certaines hypothèses d’indexation des revenus et de dynamique des prix. Cette baisse du pouvoir d’achat s’explique principalement par celle du revenu avant redistribution en termes réels, qui contribue pour - 0,5 point. Les prélèvements atténuent légèrement cette baisse, en contribuant pour + 0,1 point à la variation du revenu disponible réel. Les prestations ont une contribution nulle.

Cette perte de pouvoir d’achat est d’autant plus importante que le niveau de vie est élevé : elle s’élève à - 0,1 % pour les 10 % des ménages les plus modestes, contre - 0,6 % pour les 10 % les plus aisés. Deux effets se conjuguent. D’abord, plus les salaires sont élevés, moins ils sont indexés sur les prix. Un effet de composition s’y ajoute : la part des transferts sociaux, indexés sur l’inflation, dans le revenu disponible diminue avec le niveau de ce dernier alors que la part des revenus d’activité et du patrimoine, qui s’ajustent peu aux prix, progresse. Au total, les inégalités de niveau de vie sont très légèrement plus faibles qu’en l’absence de choc (- 0,001 pour l’indice de Gini et - 0,4 % pour le rapport interdécile).

- Les effets différés d'un choc d'inflation sur le niveau moyen et la distribution du revenu disponible

- Intérêt de la microsimulation pour mesurer les effets différés d’un choc d’inflation sur le revenu disponible

- Hypothèses d’indexation des salaires et autres revenus

- Deux ans après le choc d’inflation, le revenu disponible réel est inférieur de 0,3 %, en moyenne, à ce qu’il aurait été en l’absence de choc

- Prélèvements et prestations ne compensent que faiblement la baisse du revenu avant redistribution

- La perte de pouvoir d’achat est plus prononcée pour les ménages les plus aisés

- Les inégalités de niveau de vie diminuent très légèrement

Les effets différés d'un choc d'inflation sur le niveau moyen et la distribution du revenu disponible

Une hausse du niveau général des prix peut avoir diverses origines, comme une augmentation des prix du pétrole, une politique monétaire expansionniste ou une hausse des taxes indirectes (par exemple la taxe sur la valeur ajoutée (TVA)). Quelle qu’en soit la cause, les effets d’un choc d’inflation sur le revenu disponible des ménages, l’année où il se produit et les années suivantes, sont complexes et restent mal connus.

Nous nous intéressons ici à une hausse uniforme de tous les prix, de sorte que la perte de pouvoir d’achat au moment où intervient le choc est la même pour tous les ménages. L’objet de cette étude est donc de présenter les effets différés d’un tel choc sur le niveau moyen et la distribution du revenu disponible. Ces effets différés passent par trois canaux. Premièrement, les salaires réagissent à une hausse des prix, via la revalorisation annuelle du Smic et les négociations salariales visant à préserver le pouvoir d’achat des salariés. Deuxièmement, les barèmes sociaux et fiscaux et certains revenus de remplacement sont revalorisés selon des critères légaux ou usuels d’indexation sur l’inflation, à différents horizons. Le troisième effet résulte des décalages temporels induits par la législation française, puisque les contribuables paient en année N+1 l’impôt relatif aux revenus perçus en N et reçoivent en N+2 certaines prestations sous condition de ressources perçues en N. En outre, les salaires et revenus sont indexés différemment selon leur niveau et le revenu disponible n’est pas composé de la même façon selon le niveau de vie (les ressources des ménages les plus modestes sont majoritairement indexées sur l’inflation, par exemple). Ces deux éléments conduisent à des conséquences d’un choc d’inflation différentes selon le niveau de vie.

Intérêt de la microsimulation pour mesurer les effets différés d’un choc d’inflation sur le revenu disponible

L’étude des effets différés d’un choc d’inflation est menée sur une population représentative des ménages de France métropolitaine en 2015, à l’aide du modèle de microsimulation Ines. Ce modèle est adossé à l’enquête Revenus fiscaux et sociaux (ERFS) qui fusionne l’enquête Emploi et des données sociales et fiscales. La microsimulation permet de simuler, sur barèmes, les prélèvements et les droits aux prestations sociales de chaque ménage, dans une situation fictive où le taux d’inflation est augmenté par rapport à la situation observée. Cela permet de calculer le revenu disponible de chaque ménage dans cette situation fictive et de le comparer à celui observé, afin d’en déduire les effets d’un choc d’inflation, à différents horizons. Il est également possible de simuler des variantes reposant sur plusieurs hypothèses d’indexation des revenus ou d’ampleur du choc d’inflation.

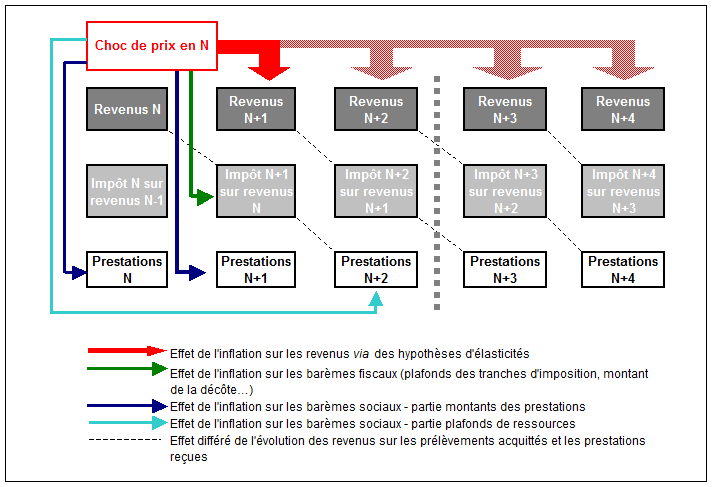

L’un des avantages du modèle Ines est de disposer de trois années consécutives de revenus pour les mêmes ménages, ce qui permet de prendre en compte les effets retardés du choc d’inflation jusqu’à deux ans après (figure 1). En effet, dans les barèmes sociaux français, les revenus perçus au cours d’une année sont examinés jusqu’à deux ans plus tard pour l’attribution de certaines prestations sociales sous condition de ressources (allocations logement ou certaines prestations familiales). En revanche, le modèle ne permet pas d’étudier d’éventuels effets du choc au-delà de cet horizon. Dans cette étude, nous simulons une hausse du taux d’inflation de 1 point de pourcentage au 1er janvier de l’année N. Les effets sont mesurés l’année du choc et les deux années suivantes.

graphiqueFigure 1 - Calendrier d'indexation des revenus et barèmes sociofiscaux après un choc d'inflation l'année N

Hypothèses d’indexation des salaires et autres revenus

Dans le scénario retenu, les salaires s’ajustent sur l’inflation l’année qui suit le choc, conformément aux estimations de Biotteau et Fontaine (2017). Aucun effet sur les salaires n’est observé l’année même du choc. De fait, la revalorisation du Smic en fonction de l’inflation observée en N intervient au 1er janvier N+1 et les négociations salariales affectant les autres salaires ont lieu fin N ou début N+1 (Gautier, Fougère et Roux, 2016). Aucun effet supplémentaire n’est observé la deuxième année après le choc, les négociations et revalorisations étant pour la plupart annuelles. Par ailleurs, l’élasticité du salaire horaire par rapport à l’inflation diminue avec son niveau : unitaire dans le bas de la distribution, elle devient nulle pour les deux derniers déciles de salaire horaire (Biotteau et Fontaine, 2017 ; figure disponible dans les Données complémentaires). Le Smic et les salaires proches sont en effet revalorisés selon des critères usuels basés en partie sur l’inflation, puis des effets de diffusion s’observent pour les salaires plus élevés (Goarant et Muller, 2011).

Pour les autres types de revenus, les hypothèses d’élasticité par rapport à l’inflation sont retenues conformément à la législation ou de manière ad hoc. Les revenus de remplacement, les pensions alimentaires et les revenus fonciers et accessoires s’ajustent unitairement à l’inflation. Les revenus des indépendants (hors agricoles) sont supposés avoir une élasticité de 0,5. Les autres revenus du patrimoine (revenus de valeurs mobilières, plus-values, gains de levée d’option et revenus perçus à l’étranger) et les revenus agricoles sont supposés ne pas réagir au choc, car il s’agit de revenus volatiles et dépendant davantage de facteurs extérieurs que d’un choc d’inflation national.

Deux ans après le choc d’inflation, le revenu disponible réel est inférieur de 0,3 %, en moyenne, à ce qu’il aurait été en l’absence de choc

Deux ans après un choc d'1 point d’inflation supplémentaire, le revenu disponible moyen est inférieur, en termes réels (déflaté des prix), de 0,3 % à celui qu’il aurait été en l’absence de choc ; cela correspond à une baisse de 12 euros par mois (figure 2). L’impact évolue avec le temps. L’année même du choc, le revenu disponible diminue d’environ 1 %, soit une perte réelle de 34 euros par mois en moyenne. Cette perte est en partie compensée l’année qui suit : le revenu disponible augmente en termes réels de 0,7 %, soit 23 euros mensuels. Il diminue très légèrement (- 0,1 %, soit moins de 2 euros par mois) deux ans après.

Cette baisse du revenu disponible s’explique essentiellement par la dynamique de sa principale composante : le revenu avant redistribution. L’année du choc, ce dernier n’est pas indexé et diminue donc de 1 % en termes réels, soit 37 euros par mois. L’année suivante, cette baisse est partiellement compensée, en raison de l’indexation des salaires et autres revenus. En N+1, le revenu avant redistribution augmente ainsi de 0,5 % en termes réels (soit 20 euros mensuels) par rapport à N. Enfin, en N+2, l’ajustement des revenus est par hypothèse achevé. Au total, deux ans après le choc, le revenu avant redistribution est inférieur de 0,5 % (soit près de 18 euros mensuels) à ce qu’il aurait été sans choc, et contribue pour – 0,5 point à la variation du revenu disponible.

tableauFigure 2 - Effet moyen d'un choc d'1 point d'inflation supplémentaire sur le revenu disponible et ses composantes

| Effet en euros constants par mois | Effet en % | Contribution à l'effet sur le revenu disponible (en point de %) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| En N | En N+1 | En N+2 | Total | En N | En N+1 | En N+2 | Total | En N | En N+1 | En N+2 | Total | |

| Revenu avant redistribution | -37,4 | 19,9 | 0,0 | -17,5 | -1,0 | 0,5 | 0,0 | -0,5 | -1,1 | 0,6 | 0,0 | -0,5 |

| Prélèvements | -5,1 | -2,2 | 2,5 | -4,7 | -1,0 | -0,4 | 0,5 | -0,9 | 0,1 | 0,1 | -0,1 | 0,1 |

| Impôt sur le revenu | -2,6 | -3,2 | 2,6 | -3,2 | -1,0 | -1,2 | 1,0 | -1,2 | 0,1 | 0,1 | -0,1 | 0,1 |

| Cotisations sociales | -1,1 | 0,4 | 0,0 | -0,7 | -1,0 | 0,4 | 0,0 | -0,6 | 0,0 | 0,0 | 0,0 | 0,0 |

| Contributions sociales | -1,4 | 0,6 | -0,1 | -0,9 | -1,0 | 0,4 | -0,1 | -0,6 | 0,0 | 0,0 | 0,0 | 0,0 |

| Prestations | -1,6 | 1,2 | 0,8 | 0,3 | -0,6 | 0,4 | 0,3 | 0,1 | 0,0 | 0,0 | 0,0 | 0,0 |

| Prestations familiales | -0,5 | 0,1 | 0,3 | -0,1 | -0,4 | 0,1 | 0,2 | -0,1 | 0,0 | 0,0 | 0,0 | 0,0 |

| Allocations logement | -0,4 | 0,4 | 0,2 | 0,2 | -0,8 | 0,7 | 0,4 | 0,3 | 0,0 | 0,0 | 0,0 | 0,0 |

| Minima sociaux et RSA activité | -0,6 | 0,7 | 0,2 | 0,3 | -1,0 | 1,0 | 0,4 | 0,4 | 0,0 | 0,0 | 0,0 | 0,0 |

| Revenu disponible (après redistribution) | -33,9 | 23,3 | -1,8 | -12,4 | -1,0 | 0,7 | -0,1 | -0,3 | -1,0 | 0,7 | -0,1 | -0,3 |

- Note : les prélèvements sont une composante négative du revenu disponible. Une baisse (hausse) des prélèvements contribue donc à une hausse (baisse) du revenu disponible. Les montants sont en euros constants, soit en euros de la situation contrefactuelle (année 2015 sans choc inflationniste).

- Lecture : un choc d'1 point d’inflation supplémentaire l’année N induit une baisse réelle totale de 12,4 euros par mois du revenu disponible deux ans plus tard (soit une baisse de 0,3 %), se décomposant de la façon suivante : - 17,5 euros, soit une baisse de 0,5 %, de revenu avant redistribution (contribution de - 0,5 point de pourcentage à la variation du revenu disponible de - 0,3 %), - 4,7 euros, soit une baisse de 0,9 %, de prélèvements (contribution de + 0,1 point de pourcentage à la variation du revenu disponible) et + 0,3 euros, soit une hausse de 0,1 %, de prestations (contribution de 0,0 point de pourcentage à la variation du revenu disponible).

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n'est pas étudiante.

- Source : Insee, ERFS 2013 actualisée 2015 ; Insee-Drees, modèle Ines.

Prélèvements et prestations ne compensent que faiblement la baisse du revenu avant redistribution

Les deux autres composantes du revenu disponible (prélèvements et prestations) contribuent plus faiblement à son évolution.

Les prélèvements (impôt sur le revenu (IR), cotisations et contributions sociales) diminuent en moyenne en N et N+1. En N, ni les barèmes de l’IR ni les revenus ne sont indexés. L’impôt (assis sur les revenus de N–1) et les cotisations et contributions sociales (assises sur les revenus N) diminuent donc d’environ 1 % en termes réels. En N+1, l’IR continue à baisser, d’environ 1,2 % (3 euros par mois en moyenne), en raison d’un décalage d’indexation : les barèmes sont revalorisés tandis que les revenus pris en compte (perçus en N) ne le sont pas encore ; en revanche, les cotisations et contributions sociales augmentent de 0,4 % (quelques centimes par mois), car les revenus perçus en N+1 ont été ajustés. En N+2, les prélèvements augmentent légèrement, principalement du fait de la hausse d’environ 1 % de l’IR qui est assis sur les revenus perçus en N+1, revalorisés, mais sans que les barèmes ne le soient à nouveau. Au total, deux ans après le choc, les prélèvements sont inférieurs de 0,9 % en termes réels (soit près de 5 euros par mois en moyenne) à ce qu’ils auraient été en l’absence de choc. Cependant, ils ne compensent que de 0,1 point la baisse du revenu avant redistribution, du fait de leur poids limité dans le revenu disponible.

Certaines prestations sont revalorisées en cours d’année N et d’autres en N+1, mais leur hausse est faible voire insuffisante pour compenser la hausse des prix. Elle est atténuée par certaines interactions : par exemple, le revenu de solidarité active (RSA) diminue en N, car les prestations, prises en compte dans son calcul augmentent. En N+2, les plafonds de ressources conditionnant le droit à certaines prestations sont indexés tandis que les ressources prises en compte ne le sont pas encore : cela génère un léger gain pour les ménages bénéficiaires. Au total, deux ans après le choc, les montants réels moyens des prestations sont supérieurs de 0,1 % (soit quelques centimes par mois) à ce qu’ils auraient été en l’absence de choc. Les prestations, dont le poids est très limité, ne contribuent donc pas à l’effet total moyen sur le revenu disponible.

La perte de pouvoir d’achat est plus prononcée pour les ménages les plus aisés

La perte de pouvoir d’achat croît avec le niveau de vie : elle varie de - 0,1 % pour les 10 % des ménages les plus modestes (D1) à - 0,6 % pour les 10 % des ménages les plus aisés (D10) (figures 3a et 3b).

Cela est surtout lié à la baisse réelle du revenu avant redistribution, qui s’accentue avec le niveau de vie. Cette baisse est limitée à environ - 0,2 % pour les ménages sous le niveau de vie médian, en raison de l’indexation unitaire des salaires les plus faibles, des revenus de remplacement et de l’indexation partielle des salaires plus élevés. Elle atteint - 0,8 % pour les ménages du D10, pour qui ni les salaires, ni les revenus du patrimoine (constituant une part importante de leurs revenus) ne sont ajustés.

La baisse des prélèvements suite au choc d’inflation croît également avec le niveau de vie, dans la mesure où ils ne concernent pas ou peu les ménages les plus modestes. En revanche, les montants des prestations, très faibles, n’évoluent pratiquement pas, quel que soit le niveau de vie (Biotteau et Fontaine, 2017).

tableauFigure 3a - Effet total d'un choc d'1 point d'inflation supplémentaire sur le revenu avant redistribution par décile de niveau de vie, en termes réels

| Effet en euros constants | Effet en % | |

|---|---|---|

| D1 | -1,9 | -0,2 |

| D2 | -3,4 | -0,2 |

| D3 | -4,9 | -0,2 |

| D4 | -5,7 | -0,2 |

| D5 | -7,5 | -0,2 |

| D6 | -9,5 | -0,3 |

| D7 | -12,8 | -0,3 |

| D8 | -18,3 | -0,4 |

| D9 | -31,3 | -0,5 |

| D10 | -79,9 | -0,8 |

| Ensemble | -17,5 | -0,5 |

- Note : les déciles de niveau de vie D1 à D10 sont définis dans la situation contrefactuelle, sans choc d'inflation.

- Lecture : au total, deux ans après le choc d'inflation, en termes réels, le revenu avant redistribution des 10 % des ménages les plus aisés diminue en moyenne de 0,8 %.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee, ERFS 2013 actualisée 2015 ; Insee-Drees, modèle Ines.

graphiqueFigure 3a - Effet total d'un choc d'1 point d'inflation supplémentaire sur le revenu avant redistribution par décile de niveau de vie, en termes réels

- Note : les déciles (définitions) de niveau de vie D1 à D10 sont définis dans la situation contrefactuelle, sans choc d'inflation.

- Lecture : au total, deux ans après le choc d'inflation, en termes réels, le revenu avant redistribution des 10 % des ménages les plus aisés diminue en moyenne de 0,8 %.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee, ERFS 2013 actualisée 2015 ; Insee-Drees, modèle Ines.

tableauFigure 3b - Effet total d'un choc d'1 point d'inflation supplémentaire sur le revenu disponible par décile de niveau de vie, en termes réels

| Effet en euros constants | Effet en % | |

|---|---|---|

| D1 | -2,2 | -0,1 |

| D2 | -2,7 | -0,1 |

| D3 | 0,0 | -0,2 |

| D4 | -4,4 | -0,2 |

| D5 | -5,9 | -0,2 |

| D6 | -7,5 | -0,2 |

| D7 | -9,9 | -0,3 |

| D8 | -13,6 | -0,3 |

| D9 | -22,5 | -0,4 |

| D10 | -52,2 | -0,6 |

| Ensemble | -12,4 | -0,3 |

- Note : les déciles de niveau de vie D1 à D10 sont définis dans la situation contrefactuelle, sans choc d'inflation.

- Lecture : au total, deux ans après le choc d'inflation, en termes réels, le revenu disponible des 10 % des ménages les plus aisés diminue en moyenne de 0,6 %.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee, ERFS 2013 actualisée 2015 ; Insee-Drees, modèle Ines.

graphiqueFigure 3b - Effet total d'un choc d'1 point d'inflation supplémentaire sur le revenu disponible par décile de niveau de vie, en termes réels

- Note : les déciles (définitions) de niveau de vie D1 à D10 sont définis dans la situation contrefactuelle, sans choc d'inflation.

- Lecture : au total, deux ans après le choc d'inflation, en termes réels, le revenu disponible des 10 % des ménages les plus aisés diminue en moyenne de 0,6 %.

- Champ : France métropolitaine, ménages ordinaires dont le revenu est positif ou nul et dont la personne de référence n'est pas étudiante.

- Sources : Insee, ERFS 2013 actualisée 2015 ; Insee-Drees, modèle Ines.

Les inégalités de niveau de vie diminuent très légèrement

Deux ans après le choc, la dynamique d’indexation des salaires et des dispositifs sociofiscaux ne contribue, au total, à faire diminuer les inégalités de niveau de vie que très légèrement. Le rapport interdécile est inférieur de 0,4 % et l’indice de Gini de 0,001 par rapport à la situation contrefactuelle sans choc d’inflation. Ces résultats sont partiellement sensibles aux hypothèses retenues d’indexation des revenus. Si nous restons dans un cadre réaliste, en modifiant à la marge les élasticités des revenus salariaux ou non salariaux, les résultats varient peu. En revanche, dans un scénario extrême d’indexation unitaire de tous les revenus (sauf les revenus agricoles), les inégalités stagneraient au bout de deux ans, après avoir augmenté un an après le choc (Biotteau et Fontaine, 2017).

Ni les effets négatifs d’un choc d’inflation sur l’emploi et l’activité économique, ni un choc d’inflation différencié par niveau de vie, comme celui qu’induirait une hausse de la TVA, ne sont pris en compte dans cette analyse. En intégrant ces effets, plus défavorables aux ménages modestes, les inégalités pourraient alors stagner ou augmenter.

Sources

Le modèle de microsimulation Ines

Cette étude a été réalisée à partir du modèle de microsimulation Ines, cogéré par l’Insee et la Drees. Il permet de simuler les prestations sociales monétaires et les prélèvements sur une population représentative des ménages de France métropolitaine. Le modèle est basé sur l’enquête Revenus fiscaux et sociaux (ERFS) de l’Insee, qui réunit les informations administratives fiscales et sociales et les informations sociodémographiques de l’enquête Emploi. À partir de l’ERFS 2013, les revenus 2014 et 2015 perçus par un ensemble de ménages représentatif de la population en 2015 sont extrapolés en se fondant sur des évolutions agrégées des revenus, de la situation d’activité et de la structure sociodémographique. En appliquant la législation de 2015, le modèle de microsimulation permet alors de calculer les prélèvements qu’ils acquittent cette année-là ainsi que les prestations dont ils bénéficient, pour en déduire le niveau de vie après redistribution. Le champ est restreint aux ménages ordinaires (c’est-à-dire hors logements collectifs) de France métropolitaine, dont la personne de référence n’est pas étudiante et dont les revenus déclarés sont positifs ou nuls. Les prélèvements indirects et locaux, l’impôt de solidarité sur la fortune et les prestations en nature ne sont pas pris en compte dans le modèle. De plus, Ines est un modèle dit « statique » : il ne tient pas compte des changements de comportement des ménages, par exemple en matière de fécondité ou de participation au marché du travail, que pourraient induire les évolutions des dispositions de la législation sociofiscale.

La mesure des effets, annuels et globaux, du choc d’inflation sur le revenu disponible et ses composantes

Les effets différés d’un choc inflationniste sur le revenu disponible, ses composantes et les inégalités de niveau de vie sont mesurés pour 2015. Trois situations fictives (simulées à l’aide d’Ines) sont comparées à la situation réelle observée en 2015 (sans choc) :

- horizon N : l’année 2015 est l’année N du choc (le choc a lieu le 1er janvier 2015) ;

- horizon N+1 : l’année 2015 est l’année N+1 du choc (le choc a lieu le 1er janvier 2014) ;

- horizon N+2 : l’année 2015 est l’année N+2 du choc (le choc a lieu le 1er janvier 2013).

La méthode retenue permet de raisonner toutes choses égales par ailleurs, à population et législation constantes. Pour un horizon donné (N, N+1 ou N+2), l’effet du choc d’inflation sur les ménages est mesuré par différence entre la situation simulée pour l’année 2015, après le choc d’inflation intervenu plus ou moins longtemps auparavant, et la situation observée en 2015. Les effets annuels sont nets des effets mesurés pour les années précédentes, pour ne prendre en compte que l’effet propre à chaque année supplémentaire après le choc. L’effet total deux ans après le choc correspond finalement à la somme de ces trois effets annuels.

Ces effets sont mesurés en euros courants, puis déflatés de manière uniforme du niveau général des prix. On suppose aussi un cadre sans persistance de l’inflation (le choc ne se prolonge pas les années suivantes) ni spirale inflationniste (via l’effet des salaires sur les prix).

Définitions

Le revenu disponible d’un ménage comprend les revenus d’activité (nets des cotisations sociales), les revenus de remplacement (allocations chômage, indemnités maladie et pensions de retraite), les revenus du patrimoine, les transferts en provenance d’autres ménages (y compris les pensions alimentaires) et les prestations sociales, diminués des impôts directs.

Le niveau de vie est égal au revenu disponible du ménage divisé par le nombre d’unités de consommation (1 unité au premier adulte du ménage, 0,5 aux autres personnes de 14 ans ou plus et 0,3 aux enfants de moins de 14 ans).

Si on ordonne les individus dans l’ordre croissant de leurs niveaux de vie (resp. salaires horaires), les déciles sont les valeurs qui partagent la distribution des niveaux de vie (resp. salaires horaires) en dix sous-populations de même effectif. Par convention, on entend ici par décile ces dix sous-populations, appelées alors D1 à D10.

Le rapport interdécile est le ratio entre le niveau de vie au-dessus duquel se situent les 10 % les plus aisés et celui au-dessous duquel se situent les 10 % les plus modestes.

L’indice de Gini est un indicateur synthétique d’inégalités (ici, du niveau de vie). Il varie entre 0 (égalité parfaite) et 1 (inégalité parfaite). Une baisse (hausse) de l’indice de Gini indique une diminution (augmentation) des inégalités.

Pour en savoir plus

Biotteau A.-L., Fontaine M., « Effet d’un choc d’inflation sur le revenu disponible et ses composantes deux ans après : une approche par microsimulation », Documents de travail n° F1705, Insee, 2017.

Gautier E., Fougère D., Roux S., « Ouvrir dans un nouvel ongletThe impact of the national minimum wage on industry-level wage bargaining in France », Document de travail n° 587, Banque de France, mars 2016.

Goarant C., Muller L., « Les effets des hausses du Smic sur les salaires mensuels dans les entreprises de 10 salariés ou plus de 2006 à 2009 », in Emploi et salaires, collection Insee Références, édition 2011.