Chômage en baisse, mais l’emploi marque le pas

Chômage en baisse, mais l’emploi marque le pas

Dans le Grand Est, l’emploi salarié marchand est resté globalement stable au deuxième trimestre 2016 après un début d'année positif. La tendance est toutefois orientée à la baisse dans les secteurs de l’industrie et de la construction, et dans l’intérim. Le chômage diminue toujours mais le taux reste supérieur au taux national. Parallèlement, la baisse du nombre de demandeurs d’emploi s’accentue ce trimestre, particulièrement pour les chômeurs de longue et de très longue durée.

Dans le secteur de la construction, le nombre de logements autorisés est en hausse.

Les touristes étrangers sont moins présents ce trimestre, mais restent un peu plus longtemps que l'an dernier.

Les créations d’entreprises augmentent et le nombre de défaillances recule. Les exportations retrouvent un certain dynamisme, notamment vers la zone euro.

En dépit de prévisions optimistes, l’activité française a marqué le pas au deuxième trimestre (- 0,1 %). La croissance rebondirait toutefois aux troisième et quatrième trimestres (+ 0,2 % et + 0,4 %).

- Stabilité de l'emploi salarié

- Troisième trimestre consécutif de baisse du chômage

- Baisse importante du chômage de longue et de très longue durée

- Nouvelle hausse des permis de construire

- Des touristes étrangers moins présents

- Dynamisme des créations d’entreprises

- Diminution du nombre de défaillances d'entreprises

- Rebond des exportations au deuxième trimestre

- L'emploi progresse dans les pays frontaliers

- La conjoncture européenne résiste aux incertitudes politiques

- En France, l’activité a calé au printemps

Stabilité de l'emploi salarié

Dans le Grand Est, l'emploi salarié dans les secteurs principalement marchands est quasiment stable au deuxième trimestre 2016 (310 suppressions pour un total de 1 195 000 emplois) après les légères hausses du début de l'année et de fin 2015 (figure 1). Au niveau national, la progression de l'emploi se poursuit depuis plus d'un an (+ 0,2 % ce trimestre). Cette croissance est manifeste dans la région voisine des Hauts-de-France, mais se fait attendre en Bourgogne-Franche-Comté (respectivement + 0,3 % et - 0,1 %).

L'emploi salarié diminue dans cinq départements du Grand Est. La baisse la plus marquée concerne la Haute-Marne (- 0,4 %), dans le prolongement du trimestre précédent. L'emploi rebondit dans la Meuse (+ 0,8 % après - 0,1 %), tout comme dans les Ardennes (+ 0,2 % après - 1,3 %). Il progresse également dans le Haut-Rhin (+ 0,3 %) et il est stable dans le Bas-Rhin.

Comme au premier trimestre, les services marchands hors intérim soutiennent l'emploi (+ 0,3 %, soit 1 550 créations nettes) (figure 2). Avec 0,8 % de hausse de l'emploi chacun, l'hébergement-restauration et l'information-communication sont les principaux secteurs contributeurs, sans oublier celui des transports et de l'entreposage (+ 0,5 %).

La progression de l'emploi dans les services marchands hors intérim est cependant, ce trimestre, moins soutenue dans le Grand Est que dans l'hexagone (+ 0,5 %).

Dans le commerce, l'emploi augmente à nouveau (370 créations nettes), mais plus faiblement qu'au niveau national (+ 0,1 % pour + 0,3 %). Il s'améliore dans la plupart des départements de la région. En particulier, il croît dans les Ardennes (+ 1,4 %), les Vosges (+ 0,9 %) et l'Aube (+ 0,8 %). Il diminue uniquement dans le Haut-Rhin (- 0,9 %). Cette contraction est toutefois à relativiser car elle cache une réorganisation importante d'emplois de ce secteur vers celui du transport et de l'entreposage, suite à la création d'une filiale logistique pour les magasins U. Sur un an, l'emploi progresse pour la première fois depuis le troisième trimestre 2012.

L'industrie continue de perdre des emplois (- 800), soit une baisse de 0,2 % équivalente à celle constatée au niveau national (- 0,3 %). La perte d'emplois est particulièrement marquée dans le secteur de la fabrication d'équipements électriques, électroniques, informatiques et de machines (- 0,9 %) et plus spécifiquement en Moselle où plusieurs entreprises du secteur sont en difficulté. Seul l'emploi dans le secteur de la fabrication de denrées alimentaires croît ce trimestre (+ 0,9 %). L'emploi industriel recule dans la plupart des départements, notamment en Haute-Marne et en Moselle (- 0,9 % et - 0,8 %). Il continue toutefois sa progression dans la Meuse et le Bas-Rhin (+ 0,4 % et + 0,2 %) et se stabilise dans le Haut-Rhin.

Dans la construction, l'emploi se dégrade également : 570 suppressions nettes d'emplois, soit une baisse plus accentuée qu'au niveau national (- 0,5 % contre - 0,2 %). Les suppressions d'emplois dans le Grand Est s'intensifient à nouveau après plusieurs trimestres de réductions plus modérées. L'emploi se replie dans huit départements dont la Meurthe-et-Moselle et la Haute-Marne (- 2,2 % et - 2,1 %). Il résiste dans les Vosges et la Marne (+ 0,6 % et + 0,3 %).

Dans l'intérim, l'emploi continue de reculer (- 870, soit - 1,6 %, après - 2,8 % au trimestre précédent) (figure 3). La baisse est principalement marquée dans les départements de l'Aube et des Vosges (- 5,7 % et - 4,9 %). Un rebond important est constaté dans les Ardennes après une forte dégradation au premier trimestre (respectivement + 13,5 % et - 27,5 %). À l'échelle nationale, le niveau de l'emploi dans l'intérim est stable

tableauFigure 1 – Évolution de l'emploi salarié marchand

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,9 | 100,07 |

| T3 2005 | 99,7 | 100,18 |

| T4 2005 | 99,57 | 100,34 |

| T1 2006 | 99,51 | 100,45 |

| T2 2006 | 99,86 | 101 |

| T3 2006 | 100,02 | 101,36 |

| T4 2006 | 99,63 | 101,46 |

| T1 2007 | 100,33 | 102,26 |

| T2 2007 | 100,28 | 102,49 |

| T3 2007 | 100,36 | 102,82 |

| T4 2007 | 100,33 | 103,03 |

| T1 2008 | 100,71 | 103,35 |

| T2 2008 | 100,32 | 102,9 |

| T3 2008 | 99,61 | 102,63 |

| T4 2008 | 98,47 | 101,82 |

| T1 2009 | 96,84 | 100,78 |

| T2 2009 | 96,1 | 100,3 |

| T3 2009 | 95,91 | 100,05 |

| T4 2009 | 95,86 | 100,12 |

| T1 2010 | 95,71 | 100,01 |

| T2 2010 | 95,39 | 100,05 |

| T3 2010 | 95,69 | 100,31 |

| T4 2010 | 95,94 | 100,52 |

| T1 2011 | 96,13 | 100,8 |

| T2 2011 | 96,26 | 101,05 |

| T3 2011 | 95,9 | 100,99 |

| T4 2011 | 95,71 | 100,94 |

| T1 2012 | 95,48 | 100,98 |

| T2 2012 | 94,98 | 100,82 |

| T3 2012 | 94,65 | 100,61 |

| T4 2012 | 94,15 | 100,34 |

| T1 2013 | 93,92 | 100,35 |

| T2 2013 | 93,55 | 100,03 |

| T3 2013 | 93,41 | 100,22 |

| T4 2013 | 93,27 | 100,32 |

| T1 2014 | 93,08 | 100,19 |

| T2 2014 | 92,89 | 100,19 |

| T3 2014 | 92,33 | 99,87 |

| T4 2014 | 92,21 | 99,94 |

| T1 2015 | 91,93 | 99,88 |

| T2 2015 | 91,8 | 100,12 |

| T3 2015 | 91,83 | 100,31 |

| T4 2015 | 92,02 | 100,58 |

| T1 2016 | 91,96 | 100,72 |

| T2 2016 | 91,94 | 100,92 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

graphiqueFigure 1 – Évolution de l'emploi salarié marchand

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

tableauFigure 2 – Évolution de l'emploi salarié marchand par secteur en Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | dont Commerce | |

|---|---|---|---|---|

| T1 2005 | 100 | 100 | 100 | 100 |

| T2 2005 | 100,68 | 99,3 | 100,16 | 100,17 |

| T3 2005 | 101,33 | 98,68 | 100,01 | 99,98 |

| T4 2005 | 102,02 | 97,97 | 100,11 | 99,95 |

| T1 2006 | 102,49 | 97,36 | 100,3 | 99,79 |

| T2 2006 | 103,83 | 96,81 | 100,67 | 99,77 |

| T3 2006 | 104,79 | 96,15 | 101,06 | 100,1 |

| T4 2006 | 105,91 | 95,32 | 100,91 | 99,99 |

| T1 2007 | 106,57 | 94,99 | 101,39 | 100,56 |

| T2 2007 | 106,93 | 94,41 | 101,78 | 100,99 |

| T3 2007 | 107,76 | 93,92 | 102,5 | 101,79 |

| T4 2007 | 108,77 | 93,54 | 102,53 | 101,72 |

| T1 2008 | 109,7 | 92,94 | 103,06 | 102,1 |

| T2 2008 | 110 | 92,5 | 103,09 | 102,06 |

| T3 2008 | 110,24 | 91,59 | 103,08 | 101,88 |

| T4 2008 | 109,19 | 90,67 | 103,07 | 101,79 |

| T1 2009 | 107,68 | 89,18 | 102,42 | 101,13 |

| T2 2009 | 106,7 | 87,67 | 102,14 | 100,62 |

| T3 2009 | 105,7 | 86,51 | 102,07 | 100,02 |

| T4 2009 | 104,94 | 85,41 | 102,18 | 100 |

| T1 2010 | 104,64 | 84,36 | 102,13 | 99,68 |

| T2 2010 | 104,17 | 83,6 | 101,94 | 99,48 |

| T3 2010 | 103,72 | 82,89 | 102,42 | 99,39 |

| T4 2010 | 103,66 | 82,51 | 102,61 | 99,49 |

| T1 2011 | 103,65 | 82,31 | 102,88 | 99,64 |

| T2 2011 | 103,11 | 82,28 | 103,2 | 99,76 |

| T3 2011 | 102,43 | 81,95 | 103,07 | 99,7 |

| T4 2011 | 102,07 | 81,69 | 103,26 | 99,81 |

| T1 2012 | 102,52 | 81,27 | 103,18 | 99,8 |

| T2 2012 | 102,19 | 81,08 | 102,79 | 99,82 |

| T3 2012 | 101,63 | 80,93 | 102,81 | 99,89 |

| T4 2012 | 100,68 | 80,57 | 102,47 | 99,33 |

| T1 2013 | 99,64 | 79,96 | 102,43 | 99,2 |

| T2 2013 | 99,2 | 79,4 | 102,07 | 98,68 |

| T3 2013 | 99,14 | 78,91 | 101,89 | 98,26 |

| T4 2013 | 98,41 | 78,59 | 101,91 | 98,13 |

| T1 2014 | 97,57 | 78,39 | 101,8 | 97,79 |

| T2 2014 | 96,64 | 78,07 | 101,62 | 97,65 |

| T3 2014 | 94,93 | 77,57 | 101,49 | 97,39 |

| T4 2014 | 94,04 | 77,27 | 101,31 | 97,33 |

| T1 2015 | 93,09 | 76,88 | 101,31 | 97,23 |

| T2 2015 | 92,19 | 76,42 | 101,34 | 97,14 |

| T3 2015 | 91,51 | 76,06 | 101,54 | 97,26 |

| T4 2015 | 91,13 | 75,67 | 101,63 | 97,22 |

| T1 2016 | 90,97 | 75,4 | 101,94 | 97,15 |

| T2 2016 | 90,49 | 75,22 | 102,21 | 97,29 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

graphiqueFigure 2 – Évolution de l'emploi salarié marchand par secteur en Grand Est

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2005 | 100 | 100 |

| T2 2005 | 99,66 | 99,86 |

| T3 2005 | 100,2 | 101,93 |

| T4 2005 | 99,89 | 102,6 |

| T1 2006 | 99,7 | 101,7 |

| T2 2006 | 104,77 | 107,36 |

| T3 2006 | 106,49 | 107,31 |

| T4 2006 | 103,35 | 105,31 |

| T1 2007 | 114,76 | 114,94 |

| T2 2007 | 112,46 | 112,47 |

| T3 2007 | 107,42 | 110,87 |

| T4 2007 | 106,94 | 109,72 |

| T1 2008 | 111,76 | 114,35 |

| T2 2008 | 105,21 | 106,28 |

| T3 2008 | 94,98 | 99,93 |

| T4 2008 | 77,82 | 86,9 |

| T1 2009 | 62,59 | 73,86 |

| T2 2009 | 62,48 | 75,59 |

| T3 2009 | 69,95 | 79,59 |

| T4 2009 | 77,35 | 84,27 |

| T1 2010 | 83,27 | 88,79 |

| T2 2010 | 85,07 | 93,35 |

| T3 2010 | 92,29 | 97,12 |

| T4 2010 | 98,9 | 100,8 |

| T1 2011 | 101,45 | 101,31 |

| T2 2011 | 101,83 | 101,54 |

| T3 2011 | 99,03 | 100,53 |

| T4 2011 | 94,98 | 96,39 |

| T1 2012 | 92,98 | 95,2 |

| T2 2012 | 88,16 | 91,86 |

| T3 2012 | 82,58 | 88,14 |

| T4 2012 | 80 | 85,67 |

| T1 2013 | 81,93 | 88,46 |

| T2 2013 | 82,93 | 87,28 |

| T3 2013 | 85,94 | 89,08 |

| T4 2013 | 86,4 | 90,99 |

| T1 2014 | 86,66 | 89,19 |

| T2 2014 | 89,03 | 91,47 |

| T3 2014 | 84,77 | 87,8 |

| T4 2014 | 88,49 | 90,75 |

| T1 2015 | 87,11 | 89,92 |

| T2 2015 | 89,14 | 93,35 |

| T3 2015 | 91,29 | 96,15 |

| T4 2015 | 98,41 | 99,32 |

| T1 2016 | 95,65 | 99,39 |

| T2 2016 | 94,08 | 99,39 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié hors agriculture, secteurs principalement non marchands et salariés des particuliers employeurs.

- Source : Insee, estimations d'emploi.

Troisième trimestre consécutif de baisse du chômage

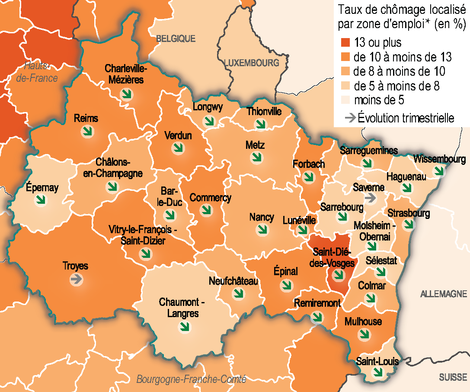

Au deuxième trimestre 2016, le chômage touche 9,8 % des actifs de la région Grand Est (figure 4). Le taux de chômage au sens du BIT est légèrement supérieur au taux calculé pour la France métropolitaine (9,6 %). La baisse se poursuit pour le troisième trimestre consécutif : 0,2 point après 0,1 au trimestre précédent et 0,3 au quatrième trimestre 2015. La diminution du chômage se confirme au niveau des départements et des zones d'emploi.

Les départements les plus marqués par cette baisse sont la Meuse (0,4 point), les Vosges et les Ardennes (0,3 point). Le taux de chômage reste supérieur à 10 % dans quelques zones d'emploi, mais il est en recul partout, en particulier dans celles d’Épinal et de Vitry-le-François/Saint-Dizier (0,5 point). Avec 13,6 % de chômage, la zone d’emploi de Saint-Dié-des-Vosges reste la plus touchée malgré un repli de 0,1 point alors que celle de Wissembourg demeure la plus épargnée (taux de 6 %, en recul de 0,2 point). Le chômage ne baisse pas dans la seule zone d’emploi de Troyes, où il reste stable (figure 4a).

tableauFigure 4 – Taux de chômage

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2005 | 8,0 | 8,3 |

| T2 2005 | 8,2 | 8,4 |

| T3 2005 | 8,5 | 8,6 |

| T4 2005 | 8,6 | 8,7 |

| T1 2006 | 8,8 | 8,7 |

| T2 2006 | 8,7 | 8,6 |

| T3 2006 | 8,6 | 8,5 |

| T4 2006 | 8,0 | 8,0 |

| T1 2007 | 8,0 | 8,1 |

| T2 2007 | 7,7 | 7,8 |

| T3 2007 | 7,6 | 7,6 |

| T4 2007 | 7,2 | 7,1 |

| T1 2008 | 6,8 | 6,8 |

| T2 2008 | 7,0 | 7,0 |

| T3 2008 | 7,1 | 7,1 |

| T4 2008 | 7,4 | 7,4 |

| T1 2009 | 8,5 | 8,2 |

| T2 2009 | 9,2 | 8,8 |

| T3 2009 | 9,1 | 8,8 |

| T4 2009 | 9,3 | 9,1 |

| T1 2010 | 9,1 | 9,0 |

| T2 2010 | 9,0 | 8,9 |

| T3 2010 | 8,9 | 8,8 |

| T4 2010 | 8,8 | 8,8 |

| T1 2011 | 8,7 | 8,8 |

| T2 2011 | 8,7 | 8,7 |

| T3 2011 | 8,8 | 8,8 |

| T4 2011 | 9,0 | 9,0 |

| T1 2012 | 9,1 | 9,1 |

| T2 2012 | 9,4 | 9,3 |

| T3 2012 | 9,5 | 9,4 |

| T4 2012 | 9,9 | 9,7 |

| T1 2013 | 10,2 | 9,9 |

| T2 2013 | 10,3 | 10,0 |

| T3 2013 | 10,2 | 9,9 |

| T4 2013 | 10,0 | 9,7 |

| T1 2014 | 10,0 | 9,8 |

| T2 2014 | 10,0 | 9,8 |

| T3 2014 | 10,2 | 10,0 |

| T4 2014 | 10,3 | 10,1 |

| T1 2015 | 10,2 | 10,0 |

| T2 2015 | 10,3 | 10,1 |

| T3 2015 | 10,4 | 10,2 |

| T4 2015 | 10,1 | 9,9 |

| T1 2016 | 10,0 | 9,9 |

| T2 2016 | 9,8 | 9,6 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, taux de chômage au sens du BIT et taux de chômage localisé.

graphiqueFigure 4a – Taux de chômage localisé par zone d’emploi au 2e trimestre 2016

- © Les contributeurs OpenStreetMap - Insee 2016

- Note : données provisoires pour le deuxième trimestre 2016.

- * Zone d'emploi (F), Regierungsbezirk (Bade-Wurtemberg), Land (Saare, Rhénanie-Palatinat), Pays (LU), Suisse du Nord Ouest (CH).

- Source : Insee, taux de chômage localisés.

Baisse importante du chômage de longue et de très longue durée

En juin 2016, le Grand Est compte 456 800 demandeurs d'emploi de catégorie A, B et C. La baisse observée au premier trimestre s’amplifie (- 0,9 % après - 0,3 %), plus fortement qu'en France métropolitaine (- 0,4 %).

Le nombre de demandeurs d’emploi n’ayant exercé aucune activité (catégorie A) diminue aussi de 0,9 %. Ils sont 301 300 inscrits à Pôle emploi en juin 2016. Le repli se confirme pour les demandeurs d’emploi de plus de 50 ans (1,4 % après 1,1 % au premier trimestre). En revanche, le nombre de chômeurs de moins de 25 ans augmente de 0,4 % après plusieurs trimestres consécutifs de baisse.

Toutes catégories confondues (A, B, C, D et E), le nombre de demandeurs d'emploi augmente, en raison de la forte progression des demandeurs de catégorie D (non tenus de faire des actes positifs de recherche d'emploi - en raison d'un stage, d'une formation, d'une maladie…).

Le nombre de demandeurs d’emploi s'accroît dans les seuls départements de l’Aube et de la Haute-Marne (respectivement + 3,3 % et + 1,4 %). Il recule le plus dans les départements des Vosges et de la Meurthe-et-Moselle (- 1,9 % et - 1,8 %).

Le chômage de longue durée (plus d'un an) marque un fort repli (- 3,8 %) après une stabilisation au trimestre précédent. Le chômage de très longue durée (plus de trois ans) est lui aussi en baisse (- 1,3 %). En France métropolitaine, ces diminutions sont moins importantes (respectivement - 2,2 % et - 0,3 %). Dans le Grand Est, on compte 208 500 chômeurs de longue durée, soit 45,6 % des demandeurs d’emploi (2 429 600 soit 45,2 % dans l'hexagone).

Dans la région, 55 300 offres d'emploi dont 28 600 offres durables (contrats de six mois ou plus) ont été collectées à Pôle emploi au cours du deuxième trimestre 2016. Ce nombre repart à la hausse (+ 3,2 % après - 3,4 % au premier trimestre), et plus significativement qu’en France métropolitaine (+ 1,8 %).

Nouvelle hausse des permis de construire

Dans la région Grand Est, 23 500 logements ont été autorisés à la construction entre juillet 2015 et juin 2016, soit une hausse de 2,5 % par rapport à la même période un an auparavant (figure 5). Cette augmentation est cependant quatre fois moins forte qu’au niveau national (+ 10,7 %) ; mais sur la période récente, du premier au deuxième trimestre, le nombre de permis de construire dans la région croît à un rythme plus soutenu qu’en métropole (+ 6,2 % contre + 2,8 %). Cette progression concerne les départements des Ardennes, du Bas-Rhin, de la Meurthe-et-Moselle et des Vosges. La hausse du nombre de logements autorisés dans le Grand Est s’explique surtout par une progression dans le collectif (+ 16,8 %).

Par ailleurs, 20 900 logements ont été commencés dans la région entre juillet 2015 et juin 2016, soit une diminution de 4,3 % par rapport à la même période un an plus tôt (figure 6). Le nombre de mises en chantier augmente dans deux départements : de 6 % en Meurthe-et-Moselle et de 0,9 % dans le Bas-Rhin, ce dernier représentant plus du tiers des mises en chantier de la région. En France métropolitaine, la tendance est à la hausse (+ 7,5 %). Sur la période récente, du premier au deuxième trimestre, le nombre de logements commencés reste orienté à la baisse dans le Grand Est, alors qu’il progresse au niveau national (- 1 % contre + 3,1 %). Dans la région, le nombre de mises en chantier diminue surtout pour l'individuel groupé.

Le marché des locaux à usage non résidentiel n’est pas mieux orienté. Les autorisations de construction sont en baisse de 2 % ce trimestre par rapport au cumul annuel mesuré trois mois plus tôt et de 5,1 % sur un an. En revanche, sur la même période, le nombre de mises en chantier augmente de 5,2 %, mais baisse de 2,4 % en glissement du cumul sur une année.

tableauFigure 5 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 100 | 100,47 |

| mars 2005 | 101,93 | 101,51 |

| avril 2005 | 100,55 | 102,29 |

| mai 2005 | 101,65 | 102,78 |

| juin 2005 | 103,58 | 104,17 |

| juil. 2005 | 103,31 | 105,05 |

| août 2005 | 102,48 | 105,5 |

| sept. 2005 | 106,34 | 106,35 |

| oct. 2005 | 107,16 | 106,5 |

| nov. 2005 | 108,54 | 106,97 |

| déc. 2005 | 109,37 | 108,38 |

| janv. 2006 | 110,74 | 109,42 |

| févr. 2006 | 112,4 | 110,69 |

| mars 2006 | 113,22 | 112,42 |

| avril 2006 | 115,7 | 113,4 |

| mai 2006 | 116,25 | 114,81 |

| juin 2006 | 116,53 | 115,55 |

| juil. 2006 | 119,01 | 116,39 |

| août 2006 | 119,28 | 117,06 |

| sept. 2006 | 117,36 | 116,57 |

| oct. 2006 | 118,73 | 118 |

| nov. 2006 | 116,8 | 118,96 |

| déc. 2006 | 116,25 | 118,49 |

| janv. 2007 | 114,6 | 117,9 |

| févr. 2007 | 113,5 | 117,9 |

| mars 2007 | 114,05 | 118,39 |

| avril 2007 | 112,67 | 117,86 |

| mai 2007 | 113,5 | 117,55 |

| juin 2007 | 113,5 | 116,8 |

| juil. 2007 | 115,7 | 117 |

| août 2007 | 114,88 | 116,82 |

| sept. 2007 | 114,88 | 116,53 |

| oct. 2007 | 115,7 | 115,79 |

| nov. 2007 | 114,6 | 113,69 |

| déc. 2007 | 112,67 | 112,44 |

| janv. 2008 | 111,29 | 112,22 |

| févr. 2008 | 109,09 | 111,89 |

| mars 2008 | 107,99 | 110,28 |

| avril 2008 | 108,26 | 109,5 |

| mai 2008 | 106,61 | 108,32 |

| juin 2008 | 104,13 | 106,11 |

| juil. 2008 | 99,72 | 103,66 |

| août 2008 | 98,62 | 101,23 |

| sept. 2008 | 96,97 | 99,67 |

| oct. 2008 | 95,59 | 97,49 |

| nov. 2008 | 94,77 | 95,63 |

| déc. 2008 | 93,11 | 92,83 |

| janv. 2009 | 92,29 | 90,05 |

| févr. 2009 | 89,53 | 86,43 |

| mars 2009 | 87,6 | 83,55 |

| avril 2009 | 84,02 | 81,3 |

| mai 2009 | 80,44 | 78,63 |

| juin 2009 | 78,24 | 76,73 |

| juil. 2009 | 79,34 | 75,58 |

| août 2009 | 78,79 | 74,74 |

| sept. 2009 | 77,13 | 74,09 |

| oct. 2009 | 74,93 | 73,19 |

| nov. 2009 | 74,38 | 73,36 |

| déc. 2009 | 76,58 | 74,07 |

| janv. 2010 | 76,31 | 74,74 |

| févr. 2010 | 77,96 | 76,48 |

| mars 2010 | 78,24 | 78,99 |

| avril 2010 | 80,44 | 80,94 |

| mai 2010 | 82,92 | 83,02 |

| juin 2010 | 84,57 | 85,37 |

| juil. 2010 | 82,92 | 87,56 |

| août 2010 | 83,2 | 88,9 |

| sept. 2010 | 84,3 | 90,44 |

| oct. 2010 | 84,85 | 91,09 |

| nov. 2010 | 84,85 | 91,62 |

| déc. 2010 | 82,64 | 92,81 |

| janv. 2011 | 83,2 | 94,32 |

| févr. 2011 | 83,75 | 94,52 |

| mars 2011 | 85,95 | 94,01 |

| avril 2011 | 87,05 | 93,95 |

| mai 2011 | 89,53 | 95,42 |

| juin 2011 | 88,43 | 95,77 |

| juil. 2011 | 89,81 | 96,34 |

| août 2011 | 91,46 | 97,59 |

| sept. 2011 | 92,84 | 99,35 |

| oct. 2011 | 93,11 | 100 |

| nov. 2011 | 95,87 | 101,08 |

| déc. 2011 | 98,07 | 102,17 |

| janv. 2012 | 99,72 | 101,94 |

| févr. 2012 | 101,38 | 102,1 |

| mars 2012 | 99,45 | 101,82 |

| avril 2012 | 98,62 | 102,15 |

| mai 2012 | 95,87 | 100,72 |

| juin 2012 | 95,87 | 100,33 |

| juil. 2012 | 95,87 | 99,49 |

| août 2012 | 94,77 | 99,59 |

| sept. 2012 | 96,42 | 97,55 |

| oct. 2012 | 94,21 | 97,04 |

| nov. 2012 | 91,46 | 96 |

| déc. 2012 | 87,6 | 94,28 |

| janv. 2013 | 87,88 | 94,48 |

| févr. 2013 | 87,88 | 96 |

| mars 2013 | 88,98 | 96,55 |

| avril 2013 | 87,33 | 94,99 |

| mai 2013 | 86,23 | 93,01 |

| juin 2013 | 83,75 | 91,25 |

| juil. 2013 | 80,17 | 89,27 |

| août 2013 | 76,58 | 86,39 |

| sept. 2013 | 72,73 | 84,8 |

| oct. 2013 | 70,8 | 84,33 |

| nov. 2013 | 71,63 | 83,51 |

| déc. 2013 | 71,9 | 82,73 |

| janv. 2014 | 67,77 | 80,65 |

| févr. 2014 | 65,29 | 77,56 |

| mars 2014 | 65,84 | 76,46 |

| avril 2014 | 65,56 | 75,32 |

| mai 2014 | 67,49 | 75,38 |

| juin 2014 | 67,49 | 75,32 |

| juil. 2014 | 70,8 | 75,6 |

| août 2014 | 71,9 | 75,4 |

| sept. 2014 | 73,55 | 75,6 |

| oct. 2014 | 74,38 | 74,56 |

| nov. 2014 | 72,18 | 73,78 |

| déc. 2014 | 72,45 | 73,7 |

| janv. 2015 | 71,63 | 73,29 |

| févr. 2015 | 69,7 | 72,8 |

| mars 2015 | 66,94 | 72,01 |

| avril 2015 | 66,94 | 72,64 |

| mai 2015 | 63,09 | 72,17 |

| juin 2015 | 63,36 | 73,01 |

| juil. 2015 | 61,16 | 72,89 |

| août 2015 | 61,71 | 73,54 |

| sept. 2015 | 59,78 | 74,03 |

| oct. 2015 | 59,78 | 74,52 |

| nov. 2015 | 60,61 | 76,09 |

| déc. 2015 | 59,78 | 77,03 |

| janv. 2016 | 60,33 | 77,5 |

| févr. 2016 | 62,53 | 78,71 |

| mars 2016 | 61,16 | 78,65 |

| avril 2016 | 62,53 | 79,36 |

| mai 2016 | 63,64 | 81 |

| juin 2016 | 64,74 | 80,81 |

| juil. 2016 | 63,36 | 81,14 |

| août 2016 | 63,36 | 82,2 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 5 – Évolution du nombre de logements autorisés à la construction

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

tableauFigure 6 – Évolution du nombre de logements commencés

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 98,7 | 100,44 |

| mars 2005 | 101,3 | 101,6 |

| avril 2005 | 102,28 | 102,22 |

| mai 2005 | 104,23 | 104,47 |

| juin 2005 | 104,89 | 105,5 |

| juil. 2005 | 105,54 | 105,82 |

| août 2005 | 105,86 | 106,49 |

| sept. 2005 | 107,49 | 108,07 |

| oct. 2005 | 108,47 | 109,18 |

| nov. 2005 | 108,47 | 109,28 |

| déc. 2005 | 108,47 | 110,64 |

| janv. 2006 | 106,51 | 110,86 |

| févr. 2006 | 107,82 | 111,53 |

| mars 2006 | 109,77 | 112,31 |

| avril 2006 | 112,7 | 113,43 |

| mai 2006 | 114,98 | 113,77 |

| juin 2006 | 117,59 | 114,93 |

| juil. 2006 | 119,54 | 115,35 |

| août 2006 | 118,89 | 115,92 |

| sept. 2006 | 119,54 | 115,7 |

| oct. 2006 | 120,52 | 116,44 |

| nov. 2006 | 122,15 | 117,42 |

| déc. 2006 | 121,5 | 117,05 |

| janv. 2007 | 121,82 | 117,08 |

| févr. 2007 | 121,82 | 117,05 |

| mars 2007 | 118,57 | 116,78 |

| avril 2007 | 117,92 | 116,49 |

| mai 2007 | 116,94 | 116,04 |

| juin 2007 | 116,29 | 115,75 |

| juil. 2007 | 116,29 | 117,3 |

| août 2007 | 117,92 | 116,56 |

| sept. 2007 | 115,31 | 116,49 |

| oct. 2007 | 113,68 | 117 |

| nov. 2007 | 111,73 | 116,36 |

| déc. 2007 | 113,03 | 116,16 |

| janv. 2008 | 113,03 | 115,89 |

| févr. 2008 | 114,01 | 115,84 |

| mars 2008 | 114,01 | 114,44 |

| avril 2008 | 112,7 | 113,15 |

| mai 2008 | 108,79 | 111,38 |

| juin 2008 | 106,51 | 109,23 |

| juil. 2008 | 104,56 | 106,32 |

| août 2008 | 101,95 | 105,4 |

| sept. 2008 | 100,98 | 103,36 |

| oct. 2008 | 101,3 | 100,22 |

| nov. 2008 | 97,72 | 96,99 |

| déc. 2008 | 93,81 | 94,6 |

| janv. 2009 | 91,53 | 91,31 |

| févr. 2009 | 87,95 | 88,01 |

| mars 2009 | 84,69 | 85,81 |

| avril 2009 | 82,74 | 83,96 |

| mai 2009 | 81,11 | 81,96 |

| juin 2009 | 79,8 | 80,5 |

| juil. 2009 | 79,8 | 80,5 |

| août 2009 | 81,43 | 80,63 |

| sept. 2009 | 82,08 | 79,37 |

| oct. 2009 | 79,8 | 78,75 |

| nov. 2009 | 81,11 | 80,13 |

| déc. 2009 | 84,04 | 82,33 |

| janv. 2010 | 84,36 | 82,43 |

| févr. 2010 | 85,34 | 82,92 |

| mars 2010 | 85,99 | 84,18 |

| avril 2010 | 85,67 | 84,85 |

| mai 2010 | 87,3 | 86,28 |

| juin 2010 | 87,62 | 87,49 |

| juil. 2010 | 89,58 | 88,18 |

| août 2010 | 87,62 | 88,99 |

| sept. 2010 | 87,3 | 91,39 |

| oct. 2010 | 88,6 | 94,27 |

| nov. 2010 | 90,88 | 96,79 |

| déc. 2010 | 92,51 | 98,4 |

| janv. 2011 | 93,49 | 99,75 |

| févr. 2011 | 93,16 | 100,72 |

| mars 2011 | 94,79 | 101,65 |

| avril 2011 | 95,44 | 101,88 |

| mai 2011 | 96,74 | 102,91 |

| juin 2011 | 95,44 | 101,65 |

| juil. 2011 | 92,51 | 101,18 |

| août 2011 | 92,83 | 100,62 |

| sept. 2011 | 91,21 | 100,1 |

| oct. 2011 | 92,51 | 99,06 |

| nov. 2011 | 93,49 | 100,86 |

| déc. 2011 | 93,81 | 102,22 |

| janv. 2012 | 93,16 | 101,65 |

| févr. 2012 | 92,51 | 101,65 |

| mars 2012 | 93,49 | 102 |

| avril 2012 | 91,21 | 100,91 |

| mai 2012 | 87,95 | 99,04 |

| juin 2012 | 88,6 | 99,38 |

| juil. 2012 | 88,93 | 99,04 |

| août 2012 | 88,6 | 98,67 |

| sept. 2012 | 87,95 | 97,16 |

| oct. 2012 | 85,67 | 96,52 |

| nov. 2012 | 83,39 | 92,82 |

| déc. 2012 | 83,39 | 91,98 |

| janv. 2013 | 83,71 | 92,3 |

| févr. 2013 | 85,02 | 92,97 |

| mars 2013 | 84,36 | 92,65 |

| avril 2013 | 87,3 | 93,98 |

| mai 2013 | 88,27 | 94,79 |

| juin 2013 | 87,3 | 94,82 |

| juil. 2013 | 85,99 | 94,64 |

| août 2013 | 85,02 | 94,1 |

| sept. 2013 | 86,64 | 93,98 |

| oct. 2013 | 84,36 | 92,6 |

| nov. 2013 | 82,08 | 91,54 |

| déc. 2013 | 78,83 | 88,87 |

| janv. 2014 | 77,2 | 88,13 |

| févr. 2014 | 74,59 | 86,38 |

| mars 2014 | 73,29 | 84,62 |

| avril 2014 | 70,36 | 83,69 |

| mai 2014 | 69,38 | 82,4 |

| juin 2014 | 70,36 | 81,64 |

| juil. 2014 | 69,38 | 81,24 |

| août 2014 | 70,03 | 81,07 |

| sept. 2014 | 68,73 | 80,38 |

| oct. 2014 | 70,03 | 80,08 |

| nov. 2014 | 71,01 | 80,11 |

| déc. 2014 | 72,96 | 80,68 |

| janv. 2015 | 73,94 | 80,23 |

| févr. 2015 | 74,92 | 80,28 |

| mars 2015 | 74,27 | 80,11 |

| avril 2015 | 73,62 | 79,52 |

| mai 2015 | 72,31 | 79,22 |

| juin 2015 | 71,34 | 79,57 |

| juil. 2015 | 72,31 | 79,32 |

| août 2015 | 72,31 | 79,59 |

| sept. 2015 | 71,34 | 80,38 |

| oct. 2015 | 72,64 | 80,6 |

| nov. 2015 | 71,66 | 81 |

| déc. 2015 | 70,03 | 81,61 |

| janv. 2016 | 69,38 | 82,06 |

| févr. 2016 | 69,38 | 82,77 |

| mars 2016 | 69,06 | 82,95 |

| avril 2016 | 68,73 | 83,84 |

| mai 2016 | 69,38 | 85,14 |

| juin 2016 | 68,08 | 85,51 |

| juil. 2016 | 67,43 | 86,2 |

| août 2016 | 67,1 | 86,3 |

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

graphiqueFigure 6 – Évolution du nombre de logements commencés

- Note : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- Source : SOeS, Sit@del2.

Des touristes étrangers moins présents

Dans le Grand Est, les hôtels ont enregistré 3,6 millions de nuitées au deuxième trimestre 2016. Par rapport au même trimestre de l'année précédente, la fréquentation est en légère baisse, mais moins nette qu'au niveau national (- 0,8 % contre - 3,6 %) (figure 7). Cette diminution concerne surtout les nuitées étrangères, alors que les nuitées françaises se maintiennent (- 2,7 % et + 0,2 %).

Les plus forts reculs – supérieurs à 17 % – concernent les touristes italiens, chinois, japonais et russes. Les nationalités les plus représentées sont également touchées : - 4,3 % pour les Allemands, - 8,2 % pour les Belges, - 0,5 % pour les Britanniques et - 12,7 % pour les Suisses. La clientèle étrangère a moins séjourné dans le Grand Est au mois d'avril contrairement au mois de mai (- 10,4 % contre + 2,1 %). Le calendrier des congés allemands et belges a été moins favorable que l'an passé.

Par rapport à l'an dernier, la situation s'améliore ce trimestre dans quelques zones urbaines, comme celles de Strasbourg (+ 1,9 %), Reims et sa région (+ 0,3 % et + 9,2 % de nuitées étrangères), Troyes et sa région (+ 3,6 %), mais aussi le département moins urbanisé des Ardennes (+ 0,9 %). Dans la Meuse, l'augmentation est de + 19,5 % et retrouve ainsi son niveau d'avant 2015, qui fut une mauvaise année pour le département.

Le taux d'occupation des chambres s'élève légèrement (+ 0,3 %), s'établissant à 58,6 % sur l'ensemble du trimestre. La durée moyenne de séjour progresse également, surtout pour la clientèle étrangère : 2,1 jours contre 1,6 au deuxième trimestre 2015.

tableauFigure 7 – Évolution de la fréquentation dans les hôtels

| Grand Est | France métropolitaine | |

|---|---|---|

| T1 2011 | 3,643781023077112 | 2,2455296988236904 |

| T2 2011 | 4,01357585226349 | 3,118357539041192 |

| T3 2011 | 5,16183487772883 | 3,0256743767917547 |

| T4 2011 | 4,844749519572486 | 4,643769783473398 |

| T1 2012 | 1,5484742592135612 | 2,3624045764267207 |

| T2 2012 | -1,6369051852399732 | -0,7817130068028603 |

| T3 2012 | -1,3672044867764832 | -0,7592137658719297 |

| T4 2012 | 0,6314752102040476 | 0,30393408277045164 |

| T1 2013 | 2,703048445075534 | -0,39239682185379654 |

| T2 2013 | 3,0474631467218845 | -0,7465023691316598 |

| T3 2013 | 2,663475467657624 | 0,09029170044515399 |

| T4 2013 | 2,993784131914873 | -0,5644496415199138 |

| T1 2014 | -2,2142228422433665 | -2,85235793715239 |

| T2 2014 | -0,1411731686780731 | -0,7980936572239198 |

| T3 2014 | 1,2090886558673934 | -1,6063850425588522 |

| T4 2014 | 0,5883777972927772 | -0,7375650233675307 |

| T1 2015 | 1,788815339739049 | 2,4484776357299944 |

| T2 2015 | 0,9603790925724265 | 1,9306724791269951 |

| T3 2015 | 0,06498166934999638 | 3,301374690924051 |

| T4 2015 | -1,3282235461641945 | -1,2733203931827362 |

| T1 2016 | 4,857924682562196 | 1,9023637524163426 |

| T2 2016 | -0,7869960524923731 | -3,6195839979635847 |

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

graphiqueFigure 7 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Évolution du nombre de nuitées du trimestre de l'année n par rapport au trimestre de l'année n-1.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT) et la DGE.

Dynamisme des créations d’entreprises

Dans la région Grand Est, 7 960 entreprises ont été créées au deuxième trimestre 2016, soit 185 créations de plus qu’au trimestre précédent (+ 2,4 % en données corrigées des variations saisonnières, pour + 3 % au niveau national). Hors micro-entrepreneurs, le nombre de nouvelles entreprises progresse de 4,4 %, plus qu’en métropole (+ 3,5 %). Les créations sous le régime de micro-entrepreneur sont en légère baisse (- 0,8 %), après la forte progression du début d’année (+ 9,4 %) ; a contrario le nombre de ces créations continue de croître au niveau national (+ 2,3 %) (figure 8).

Par rapport au deuxième trimestre 2015, la hausse des créations est importante (+ 8,1 %). L’évolution du nombre de nouvelles entreprises dites classiques reste soutenue (+ 11,5 % après + 10,4 % le trimestre précédent) et dans la moyenne nationale. Les créations sous le régime de micro-entrepreneur sont à nouveau à la hausse (+ 2,9 % après - 6,9 %), mais éloignées du niveau métropolitain (+ 7,0 % après - 5,8 %).

Dans les départements du Grand Est, en données brutes, seuls la Haute-Marne et le Bas-Rhin enregistrent une hausse du nombre de nouvelles entreprises entre juillet 2015 et juin 2016 par rapport à la même période un an auparavant (respectivement + 1,6 % et + 1,4 %). Ailleurs, la situation se dégrade, notamment dans la Meuse (- 12,1 %), dans l’Aube (- 9,6 %) ou encore en Moselle (- 8,4 %). Au total, la situation se détériore dans tous les grands secteurs d’activité, particulièrement dans la construction et dans l’industrie (respectivement - 10,7 % et - 9,6 %).

tableauFigure 8 – Créations d'entreprises

| Grand Est hors micro-entr. | France métro. hors micro-entr. | Grand Est y/c micro-entr. | France métro. y/c micro-entr. | |

|---|---|---|---|---|

| T1 2009 | 100 | 100 | 100 | 100 |

| T2 2009 | 98,56 | 95,63 | 127,62 | 120,58 |

| T3 2009 | 95,37 | 94,06 | 123,24 | 116,62 |

| T4 2009 | 105,9 | 99,58 | 134,42 | 123,95 |

| T1 2010 | 94,35 | 96,43 | 136,7 | 132,86 |

| T2 2010 | 98,12 | 99,94 | 127,08 | 122,19 |

| T3 2010 | 95,32 | 98,57 | 123,36 | 117,07 |

| T4 2010 | 92,62 | 97,28 | 121 | 117,88 |

| T1 2011 | 92,84 | 96,27 | 110,18 | 108,3 |

| T2 2011 | 89,77 | 94,73 | 113,71 | 108,02 |

| T3 2011 | 92,69 | 96,52 | 112,45 | 107,13 |

| T4 2011 | 88,16 | 96,83 | 108,95 | 108,66 |

| T1 2012 | 87,99 | 92,56 | 111,93 | 111,04 |

| T2 2012 | 85,28 | 88,71 | 111,74 | 108,14 |

| T3 2012 | 85,43 | 89,53 | 109,9 | 107,64 |

| T4 2012 | 81,85 | 90,64 | 102,99 | 105,17 |

| T1 2013 | 100,54 | 97,54 | 112,91 | 107,56 |

| T2 2013 | 97,98 | 97,61 | 108,17 | 106,09 |

| T3 2013 | 102,12 | 98,96 | 108,46 | 105,04 |

| T4 2013 | 107,82 | 102,03 | 110,12 | 107,82 |

| T1 2014 | 102,63 | 100,57 | 108,21 | 109,93 |

| T2 2014 | 100,41 | 100,44 | 110,95 | 107,86 |

| T3 2014 | 97 | 99,94 | 106,82 | 110,04 |

| T4 2014 | 100,56 | 101,39 | 108,7 | 109,51 |

| T1 2015 | 105,43 | 107,7 | 94,89 | 104,59 |

| T2 2015 | 108,94 | 112,72 | 92,53 | 102,39 |

| T3 2015 | 111,67 | 116,14 | 93,38 | 104,2 |

| T4 2015 | 114,74 | 118,55 | 93,64 | 105,61 |

| T1 2016 | 116,4 | 121,14 | 97,75 | 108,8 |

| T2 2016 | 121,49 | 125,35 | 100,08 | 112,04 |

- Note : les créations d'entreprises hors micro-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CVS-CJO), les créations sous régime de micro-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 8 – Créations d'entreprises

- Note : les créations d'entreprises hors micro-entrepreneurs sont corrigées des jours ouvrables et corrigées des variations saisonnières (CVS-CJO), les créations sous régime de micro-entrepreneur sont brutes. Données trimestrielles.

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Diminution du nombre de défaillances d'entreprises

Dans le Grand Est, un peu plus de 4 700 entreprises ont été placées en redressement ou en liquidation judiciaire entre juillet 2015 et juin 2016, soit un recul de 3,2 % par rapport au cumul annuel pris un an plus tôt (figure 9). La tendance est proche au niveau national : - 3,5 %. À l'échelon départemental, le nombre de défaillances est en forte hausse dans le Haut-Rhin et en Haute-Marne (+ 12,9 % et + 14,3 %). Par contre, il diminue dans le Bas-Rhin (- 6,3 %) qui regroupe plus de 20 % des défaillances de la région. Il recule également dans les Ardennes (- 17,6 %), les Vosges (- 13,7 %) et dans l'Aube (- 12,2 %).

tableauFigure 9 – Défaillances d'entreprises

| Grand Est | France métropolitaine | |

|---|---|---|

| janv. 2005 | 100 | 100 |

| févr. 2005 | 99,53 | 100,52 |

| mars 2005 | 100,5 | 100,57 |

| avril 2005 | 101,36 | 101,22 |

| mai 2005 | 102,44 | 102,01 |

| juin 2005 | 102,44 | 102,32 |

| juil. 2005 | 102,08 | 102,08 |

| août 2005 | 102,02 | 101,95 |

| sept. 2005 | 101,52 | 102,18 |

| oct. 2005 | 100,53 | 101,81 |

| nov. 2005 | 100,44 | 101,62 |

| déc. 2005 | 99,97 | 101,36 |

| janv. 2006 | 99,47 | 100,5 |

| févr. 2006 | 99,03 | 99,45 |

| mars 2006 | 97,09 | 98,96 |

| avril 2006 | 96,68 | 97,81 |

| mai 2006 | 97,4 | 97,16 |

| juin 2006 | 96,15 | 96,75 |

| juil. 2006 | 94,88 | 96,78 |

| août 2006 | 95,87 | 97,01 |

| sept. 2006 | 96,29 | 97,06 |

| oct. 2006 | 97,56 | 97,57 |

| nov. 2006 | 99,31 | 98,29 |

| déc. 2006 | 100,3 | 98,95 |

| janv. 2007 | 101,33 | 99,83 |

| févr. 2007 | 103,16 | 101,14 |

| mars 2007 | 103,88 | 102,01 |

| avril 2007 | 104,46 | 102,72 |

| mai 2007 | 103,93 | 103,16 |

| juin 2007 | 104,04 | 103,95 |

| juil. 2007 | 104,6 | 105,07 |

| août 2007 | 103,8 | 104,94 |

| sept. 2007 | 104,74 | 104,97 |

| oct. 2007 | 106,4 | 105,77 |

| nov. 2007 | 105,73 | 105,6 |

| déc. 2007 | 105,24 | 105,6 |

| janv. 2008 | 105,1 | 105,64 |

| févr. 2008 | 104,24 | 106,13 |

| mars 2008 | 104,35 | 105,69 |

| avril 2008 | 106,29 | 107,12 |

| mai 2008 | 106,68 | 106,87 |

| juin 2008 | 108,89 | 106,86 |

| juil. 2008 | 109,67 | 107,4 |

| août 2008 | 110,44 | 107,64 |

| sept. 2008 | 112,19 | 109,11 |

| oct. 2008 | 112,33 | 110,52 |

| nov. 2008 | 112,66 | 111,76 |

| déc. 2008 | 115,32 | 114,05 |

| janv. 2009 | 116,4 | 115,7 |

| févr. 2009 | 120,28 | 117,53 |

| mars 2009 | 125,07 | 121,06 |

| avril 2009 | 125,21 | 122,8 |

| mai 2009 | 127,48 | 124,72 |

| juin 2009 | 128,28 | 126,52 |

| juil. 2009 | 129,89 | 128,01 |

| août 2009 | 130,3 | 128,99 |

| sept. 2009 | 131,41 | 130,67 |

| oct. 2009 | 131,41 | 130,38 |

| nov. 2009 | 132,94 | 130,96 |

| déc. 2009 | 132,6 | 130,57 |

| janv. 2010 | 132,22 | 130,72 |

| févr. 2010 | 129,7 | 130,54 |

| mars 2010 | 129,97 | 130,66 |

| avril 2010 | 129,53 | 129,35 |

| mai 2010 | 129,22 | 129,3 |

| juin 2010 | 131,05 | 129,4 |

| juil. 2010 | 130,47 | 128,48 |

| août 2010 | 131,94 | 128,64 |

| sept. 2010 | 130,28 | 127,41 |

| oct. 2010 | 129,89 | 126,45 |

| nov. 2010 | 129,86 | 125,87 |

| déc. 2010 | 128,34 | 124,77 |

| janv. 2011 | 130 | 124,84 |

| févr. 2011 | 130,22 | 124,8 |

| mars 2011 | 126,81 | 123,95 |

| avril 2011 | 125,43 | 123,42 |

| mai 2011 | 128,48 | 125,01 |

| juin 2011 | 125,01 | 123,63 |

| juil. 2011 | 125,79 | 122,9 |

| août 2011 | 125,26 | 122,95 |

| sept. 2011 | 124,54 | 122,44 |

| oct. 2011 | 124,46 | 122,53 |

| nov. 2011 | 123,99 | 122,76 |

| déc. 2011 | 123,3 | 122,57 |

| janv. 2012 | 123,71 | 123,52 |

| févr. 2012 | 124,16 | 123,51 |

| mars 2012 | 124,43 | 122,56 |

| avril 2012 | 126,79 | 122,9 |

| mai 2012 | 121,86 | 121,25 |

| juin 2012 | 122,8 | 121,36 |

| juil. 2012 | 123,77 | 122,97 |

| août 2012 | 122,47 | 122,83 |

| sept. 2012 | 122,83 | 122,24 |

| oct. 2012 | 124,27 | 124,24 |

| nov. 2012 | 125,4 | 124,54 |

| déc. 2012 | 127,92 | 125,94 |

| janv. 2013 | 128,01 | 125,66 |

| févr. 2013 | 127,67 | 125,49 |

| mars 2013 | 128,37 | 125,31 |

| avril 2013 | 127,84 | 126,74 |

| mai 2013 | 128,81 | 127,01 |

| juin 2013 | 128,48 | 127,46 |

| juil. 2013 | 129,2 | 128,46 |

| août 2013 | 129,11 | 128,3 |

| sept. 2013 | 129,78 | 129,3 |

| oct. 2013 | 129,03 | 129,28 |

| nov. 2013 | 127,59 | 129 |

| déc. 2013 | 127,7 | 129,05 |

| janv. 2014 | 127,4 | 129,18 |

| févr. 2014 | 130,22 | 130,34 |

| mars 2014 | 129,5 | 130,35 |

| avril 2014 | 130,33 | 130,61 |

| mai 2014 | 130,42 | 129,99 |

| juin 2014 | 131 | 130,22 |

| juil. 2014 | 130,78 | 130,26 |

| août 2014 | 130,47 | 130,31 |

| sept. 2014 | 132,6 | 130,74 |

| oct. 2014 | 133,3 | 130,64 |

| nov. 2014 | 134,57 | 130,84 |

| déc. 2014 | 134,46 | 129,12 |

| janv. 2015 | 134,63 | 129,86 |

| févr. 2015 | 134,6 | 129,7 |

| mars 2015 | 135,71 | 132,12 |

| avril 2015 | 135,76 | 132,22 |

| mai 2015 | 132,44 | 129,53 |

| juin 2015 | 134,88 | 131,42 |

| juil. 2015 | 134,13 | 130,88 |

| août 2015 | 134,32 | 130,34 |

| sept. 2015 | 132,27 | 130,59 |

| oct. 2015 | 129,92 | 128,81 |

| nov. 2015 | 130,72 | 129,18 |

| déc. 2015 | 130,69 | 130,82 |

| janv. 2016 | 130,19 | 129,27 |

| févr. 2016 | 129,03 | 128,58 |

| mars 2016 | 128,31 | 126,9 |

| avril 2016 | 128,7 | 125,56 |

| mai 2016 | 133,43 | 128,71 |

| juin 2016 | 130,61 | 126,87 |

| juil. 2016 | 128,25 | 124,76 |

- Note : données mensuelles brutes au 13 septembre 2016, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- Source : Fiben, Banque de France.

graphiqueFigure 9 – Défaillances d'entreprises

- Note : données mensuelles brutes au 13 septembre 2016, en date de jugement.

- Chaque point représente l'évolution du cumul des douze derniers mois.

- Source : Fiben, Banque de France.

Rebond des exportations au deuxième trimestre

Au deuxième trimestre 2016, le montant des exportations de la région Grand Est augmente de 2,3 % par rapport à la même période en 2015. Il s'élève désormais à 15,5 milliards d'euros (figure 10).

Les exportations à destination de la zone euro repartent à la hausse (+ 3,9 %), notamment à destination de l'Italie et des États-Unis (+ 9,9 % et + 3,2 %). L'Allemagne, malgré une croissance ralentie, reste le principal client du Grand Est, en nette progression à l'export, de 4,9 %. Les exportations vers le Royaume-Uni, deuxième client de la région, repartent à la hausse (+ 3,6 %). En revanche, les exportations à destination de la Belgique continuent de fléchir (- 2,3 %).

Les exportations des produits de la construction automobile, accentuent leur progression par rapport au deuxième trimestre 2015, comme celles de produits pharmaceutiques (+ 16,6 % et + 8,8 %). Ces deux produits représentent à eux seuls plus de 18 % des exportations dans le Grand Est. À l'inverse, les exportations de produits chimiques de base ainsi que de produits chimiques divers reculent nettement (respectivement - 10,9 % et - 7 %). Enfin, les exportations de machines et équipements d'usage général repartent à la hausse (+ 1,5 %).

tableauFigure 10 – Exportations du Grand Est

| Exportations du Grand Est | |

|---|---|

| T2 2013 | 14,840 |

| T3 2013 | 14,002 |

| T4 2013 | 14,689 |

| T1 2014 | 14,541 |

| T2 2014 | 14,659 |

| T3 2014 | 14,017 |

| T4 2014 | 14,829 |

| T1 2015 | 15,074 |

| T2 2015 | 15,195 |

| T3 2015 | 14,572 |

| T4 2015 | 15,168 |

| T1 2016 | 14,902 |

| T2 2016 | 15,540 |

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

graphiqueFigure 10 – Exportations du Grand Est

- Note : Données CAF-FAB hors matériel militaire, valeurs brutes de collecte.

- Source : Douanes.

L'emploi progresse dans les pays frontaliers

En Allemagne, au deuxième trimestre 2016, l'augmentation du produit intérieur brut (PIB) se poursuit, quoique modérément comparée à celle du premier trimestre (+ 0,4 % contre + 0,7 %). Le commerce extérieur y contribue fortement (pour 0,6 point du PIB), avec une hausse des exportations de 1,2 % par rapport au trimestre précédent et une baisse des importations de 0,1 %. La demande intérieure, moins vigoureuse qu'au premier trimestre, progresse néanmoins de 0,3 %. En revanche, les investissements reculent de 2,1 % ; le repli est de 2,4 % dans les biens d'équipements et de 1,6 % dans la construction.

Le nombre de personnes en emploi (43,5 millions) s’accroît de 1,1 % par rapport au premier trimestre 2016 et de 1,2 % comparé au deuxième trimestre 2015. Sur un an, il progresse surtout dans le tertiaire et la construction (+ 1,6 % et + 1,2 %). Le nombre de demandeurs d'emploi continue de baisser : fin juin 2016, ils sont 1,8 million de chômeurs au sens du BIT, soit un recul de 6,7 % en une année. Le chômage concerne 4,2 % de la population active au second trimestre, soit 0,3 point de moins qu’un an auparavant. Celui des jeunes de moins de 25 ans atteint 7,5 %. Quant aux Länder voisins de la région Grand Est, leur croissance s'accélère durant les six premiers mois de 2016 : dans le Bade-Wurtemberg elle atteint + 2,3 % par rapport à la même période en 2015 ; en Rhénanie-Palatinat + 2,2 % et en Sarre + 1,5 %.

En Suisse, l'activité poursuit sa hausse au deuxième trimestre 2016. Le PIB a progressé de + 0,6 %, après + 0,3 % au trimestre précédent. Le commerce extérieur et la consommation publique (+ 1,7 %) soutiennent la croissance, alors que la consommation des ménages a stagné et que les investissements en biens d’équipement et dans la construction ont reculé (respectivement - 0,9 % et - 0,3 %). Avec plus de cinq millions de personnes, la population active augmente de 1,6 % par rapport au deuxième trimestre 2015. Dans la Suisse du Nord-Ouest, 672 000 personnes sont en emploi, soit une hausse de 0,7 % sur un an. La Suisse accueille près de 308 200 frontaliers (+ 3,4 % sur un an), dont 55 % viennent de France (+ 4,6 %).

Ce sont près de 35 000 frontaliers n’ayant pas la nationalité suisse qui viennent quotidiennement du Grand Est pour y travailler, dont 94,5 % dans les cinq cantons de la Suisse du Nord-Ouest. La quasi-totalité réside en Alsace et le nombre de frontaliers du Bas-Rhin comme du Haut-Rhin a augmenté respectivement de 6 % et de 3,2 % en un an.

En Suisse, 208 000 personnes étaient au chômage, soit 8 000 de plus qu’au deuxième trimestre 2015 (+ 4 %). Le taux de chômage est de 4,3 %. Il a légèrement progressé entre les deuxièmes trimestres 2015 et 2016 (+ 0,1 point), mais il est en repli de 0,8 point comparé au trimestre précédent. Le chômage des jeunes de 15 à 24 ans atteint désormais 6,8 % au deuxième trimestre 2016 pour 6,4 % un an auparavant. Dans la Suisse du Nord-Ouest, le nombre de chômeurs passe de 19 900 à 28 400, et le taux de chômage augmente de 3,1 % à 4,2 %.

Au Luxembourg, la situation du marché du travail reste solide. L'emploi ne cesse de progresser ; de + 0,7 % entre mars et juin 2016 et de + 2,9 % entre les mois de juin 2015 et 2016, pour s'établir à 416 600 personnes. Parmi ces emplois, les frontaliers (176 250), représentent 42 % de l’ensemble. Cette main-d’œuvre progresse plus vite que l'emploi total (+ 0,8 % en trois mois et + 4,1 % en un an). Le nombre de chômeurs inscrits à l'Agence pour le développement de l'emploi (Adem) recule depuis janvier 2015 et passe sous la barre des 16 000 en juin 2016. La baisse est de 1,0 % sur un trimestre et de 5,1 % sur un an. Le chômage concerne 6,4 % de la population active pour 6,9 % au deuxième trimestre 2015.

En Belgique, la croissance a rebondi au deuxième trimestre 2016, (+ 0,5 % après + 0,2 %), grâce à la hausse des dépenses intérieures des ménages et des entreprises (+ 0,7 %). L’activité a été également soutenue par les investissements (+ 1,1 %). Avec 4 628 500 personnes actives, l'emploi suit la même dynamique (+ 0,2 % en un trimestre et + 1,0 % en une année). Le nombre de demandeurs inscrits à l'Office national pour l'emploi (Onem) diminue de 4,3 % en un an, pour s'établir à 530 000 en juin 2016. Le taux de chômage passe de 8,5 % à 8,4 % durant la même période.

La conjoncture européenne résiste aux incertitudes politiques

L’activité dans les économies avancées a déçu au deuxième trimestre 2016, notamment aux États-Unis, et le commerce mondial n’a que faiblement rebondi. Dans la zone euro, la croissance est restée solide, notamment en Allemagne et en Espagne. Au second semestre, le climat des affaires se redresse timidement dans les économies émergentes et l’activité reprendrait un peu d’élan. De même l’activité américaine accélérerait à la faveur d’une reprise de l’investissement productif. En revanche, le vote pro-Brexit provoquerait un net ralentissement de l’activité outre-Manche via celui des dépenses d’investissements. Dans la zone euro, malgré la hausse des incertitudes politiques cet été, le climat des affaires résiste et l’activité progresserait de nouveau solidement. Principalement, la consommation privée resterait portée par un emploi et des salaires dynamiques, notamment en Allemagne, alors que l'inflation resterait contenue.

En France, l’activité a calé au printemps

L’économie française a calé au deuxième trimestre (- 0,1 % après + 0,7 %), ralentissant plus fortement que prévu en juin, avec notamment un repli des dépenses de services et des exportations anémiques. En revanche, l’emploi marchand a continué de progresser solidement (+ 30 000) et le taux de chômage a reculé de 0,3 point à 9,9 %. Au second semestre, la hausse des exportations progresserait plus en phase avec la demande adressée, et la production manufacturière rebondirait, notamment dans les branches affectées par les grèves au printemps. Au total, en 2016, la croissance s’élèverait à + 1,3 %, un rythme comparable à celui de 2015 (+ 1,2 %). L’emploi total progresserait de 165 000, et le taux de chômage baisserait encore un peu, à 9,8 % en fin d’année.

Pour en savoir plus

La conjoncture européenne résiste aux incertitudes politiques, Point de conjoncture, Insee, octobre 2016

L’éclaircie se confirme en ACAL début 2016, Insee Conjoncture Alsace-Champagne-Ardenne-Lorraine n° 4, Juillet 2016