Insee Flash Guyane ·

Décembre 2024 · n° 200

Insee Flash Guyane ·

Décembre 2024 · n° 200 Les entreprises guyanaises génèrent 1,5 milliard d’euros de valeur ajoutée en 2022

Les entreprises guyanaises génèrent 1,5 milliard d’euros de valeur ajoutée en 2022

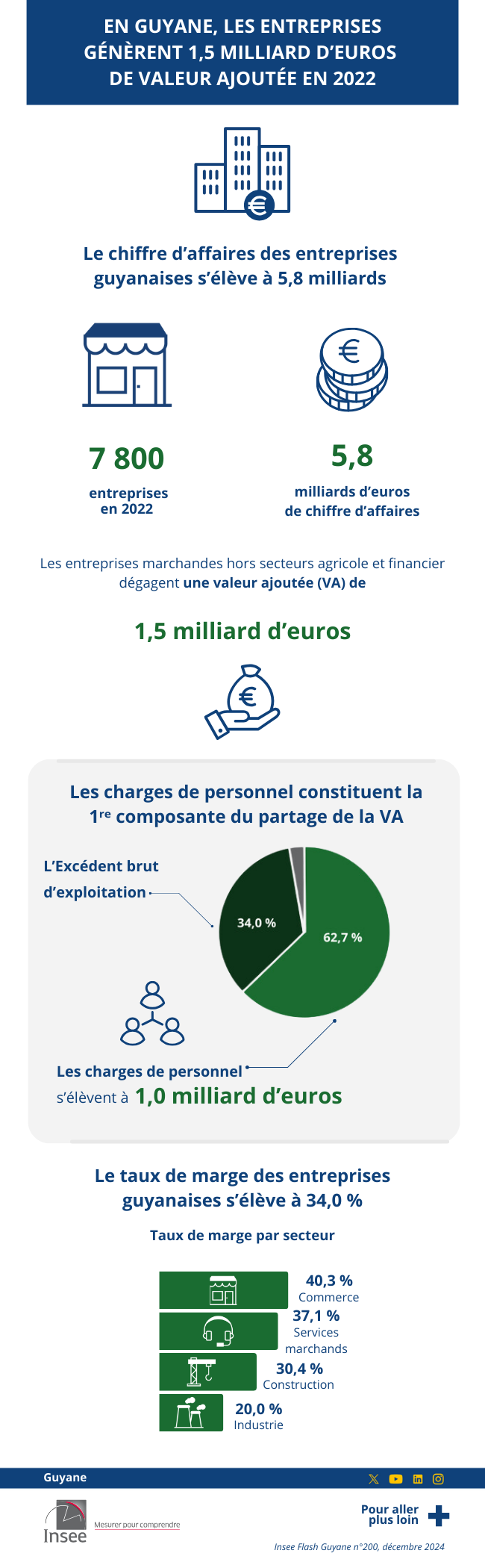

En 2022, les entreprises marchandes guyanaises, hors secteurs agricole et financier, génèrent un chiffre d’affaires de 5,8 milliards d’euros. Elles dégagent une valeur ajoutée de 1,5 milliard d’euros. Elles enregistrent un taux de marge de 34,0 %. Le secteur du commerce affiche le taux de marge le plus élevé.

- Les entreprises guyanaises dégagent un chiffre d’affaires de 5,8 milliards d’euros en 2022

- Les charges de personnels représentent près des deux tiers de la valeur ajoutée

- Le taux de marge des entreprises guyanaises s’élève à 34,0 %

- Encadré Le chiffre d’affaires généré par les entreprises guyanaises s’élève à 3,8 milliards d’euros selon la définition économique de l’entreprise

Les entreprises guyanaises dégagent un chiffre d’affaires de 5,8 milliards d’euros en 2022

En Guyane, les secteurs marchands non agricole et non financier regroupent 7 800 entreprises en 2022. Au cours de l’année, ces entreprises (champ) génèrent un chiffre d’affaires (CA) de 5,8 milliards d’euros (figure 1).

Le chiffre d’affaires des entreprises correspond au total des ventes de marchandises ou de la production vendue, selon le secteur d’activité. Dans le commerce, les entreprises achètent des produits qu’elles revendent sans transformation. Ces ventes s’élèvent à 2,6 milliards d’euros en 2022, soit 45 % du CA des entreprises de Guyane. Le commerce représente en effet le premier secteur économique de la région. Dans les autres secteurs, les entreprises produisent des biens ou des services, qu’elles vendent. La production vendue s’élève à 3,2 milliards d’euros et représente 55 % du CA total.

La production vendue et la production non vendue (lorsque les produits ont été stockés ou consommés en interne), constituent la production totale. Les ventes de marchandises, la production totale ainsi que les autres produits (d’importance marginale), composent la production globale. Elle s’élève à 5,9 milliards d’euros. Pour atteindre ce niveau de production, les entreprises guyanaises ont dépensé 4,4 milliards d’euros en consommations intermédiaires. Celles-ci se décomposent en 1,9 milliard d’euros d’achats de marchandises, 500 millions d’euros d’achats de matières premières et 1,9 milliard d’euros d’autres achats et charges intermédiaires.

La différence entre la production globale et les consommations intermédiaires des entreprises mesure la valeur ajoutée (VA). La VA créée par les entreprises guyanaises s’élève à 1,5 milliard d’euros en 2022. Le rapport entre cette richesse dégagée et le chiffre d’affaires donne un taux de valeur ajoutée moyen de 26,6 % pour l’ensemble des entreprises de la région.

tableauFigure 1 – Compte de résultat partiel des entreprises marchandes guyanaises en 2022

| Indicateurs | Montant |

|---|---|

| Ventes de marchandises I | 2621 |

| Production vendue II | 3179 |

| Chiffre d’affaires (CA) I + II | 5800 |

| Production non vendue III | 81 |

| Production totale IV = II + III | 3260 |

| Autres produits V | 31 |

| Production globale VI = I + IV + V | 5912 |

| Consommations intermédiaires VII | 4370 |

| Dont achats de marchandises | 1932 |

| Dont achats de matières premières | 527 |

| Dont autres achats intermédiaires | 1912 |

| Valeur ajoutée (VA) VIII = VI - VII | 1541 |

| Coûts des facteurs IX | 51 |

| Charges de personnel X | 966 |

| Excédent brut d’exploitation (EBE) VIII - IX - X | 524 |

- Note : Les sommes peuvent parfois ne pas tomber juste du fait des arrondis.

- Lecture : En 2022, la valeur ajoutée dégagée par les entreprises marchandes guyanaises s’élève à 1 541 millions d’euros.

- Source : Insee, Fichier ESANE FARE DIRAG année 2022 méthode 2022.

Les charges de personnels représentent près des deux tiers de la valeur ajoutée

Les charges de personnel constituent la première composante du partage de la VA. Elles s’élèvent en effet à 1,0 milliard d’euros et représentent 62,7 % de la VA. Les charges de personnel couvrent les traitements et salaires bruts versés aux salariés (à hauteur de 79,4 %) ainsi que les cotisations sociales correspondantes (20,6 %).

L’excédent brut d’exploitation (EBE) est l’autre composante importante du partage de la valeur ajoutée. Il représente ce qu’il reste aux entreprises une fois les charges de personnel et les coûts des facteurs déduits, par exemple les impôts sur la production. En 2022, les entreprises guyanaises dégagent un EBE total de 524 millions d’euros. Le chef d'entreprise utilise notamment l'EBE pour rémunérer le capital et investir.

Le taux de marge des entreprises guyanaises s’élève à 34,0 %

L’EBE des entreprises rapporté à la valeur ajoutée créée par celles-ci permet d’évaluer leur taux de marge. En 2022, le taux de marge de l’ensemble des entreprises guyanaises s’élève à 34,0 % (figure 2). Dans le commerce, les entreprises affichent le taux de marge le plus élevé (40,3 %), suivies de celles des services marchands (37,1 %) et de la construction (30,4 %). Le secteur de l’industrie présente quant à lui le taux de marge le plus faible (20,0 %).

Le taux de marge des entreprises varie aussi selon leur statut d’employeur ou non. En Guyane, 3 400 entreprises emploient 20 200 salariés en équivalent temps plein. Elles ont des taux de marge plus faibles que l’ensemble des entreprises. Ces écarts sont plus forts pour la construction (-6,2 points) et les services marchands (-4,9 points). Ces différences sectorielles s’expliquent en partie par une répartition non homogène des entreprises non employeuses entre les secteurs. Les 4 400 entreprises non employeuses en Guyane sont surreprésentées dans les services marchands.

Un taux de marge élevé n’implique pas nécessairement une rentabilité économique forte, mais il peut permettre de financer les investissements.

tableauFigure 2 – Principaux ratios financiers par secteur

| Secteurs économiques | Taux de marge des entreprises | Taux de marge des entreprises employeuses | Rentabilité économique des entreprises |

|---|---|---|---|

| Commerce | 40,3 | 39,9 | 17,7 |

| Construction | 30,4 | 24,2 | 16,1 |

| Industrie | 20,0 | 16,7 | 4,7 |

| Services marchands | 37,1 | 32,2 | 5,8 |

| Ensemble | 34,0 | 30,4 | 7,9 |

- Lecture : Dans le secteur du commerce en Guyane, le taux de marge des entreprises s’élève à 40,3 % en 2022 et à 39,9 % pour celles qui ont le statut d’employeuses.

- Source : Insee, Fichier ESANE FARE DIRAG année 2022 méthode 2022.

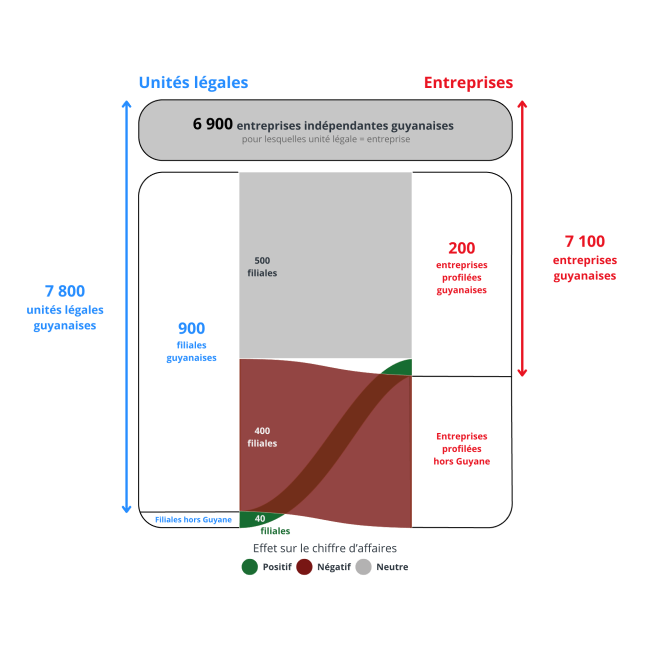

Encadré Le chiffre d’affaires généré par les entreprises guyanaises s’élève à 3,8 milliards d’euros selon la définition économique de l’entreprise

La loi de modernisation de l’économie (LME) de 2008 définit l’entreprise comme « la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes. »

Cette définition élargie de l’entreprise va au-delà de sa définition juridique centrée sur l’unité légale qui peut être une entreprise indépendante ou une filiale . Elle permet notamment de tenir compte de l’organisation croissante des entreprises en groupes de sociétés (constitués d’unités légales appartenant à une même entité). Cette approche économique de l’entreprise permet d’établir les statistiques « d’entreprises ». Pour cela, une fois l’entreprise profilée définie avec son contour d’unités légales, les données comptables sont consolidées en retirant du cumul les flux internes. Les données comptables des entreprises indépendantes locales sont ajoutées à celles des entreprises profilées situées en Guyane.

Le nombre d’entreprises (indépendantes et profilées) guyanaises s’élève à 7 100 en 2022 (figure 3). Elles génèrent un chiffre d’affaires de 3,8 milliards d’euros. Les 6 900 entreprises indépendantes représentent 97 % de ces entreprises et génèrent 67 % du chiffre d’affaires total, tandis que les entreprises profilées comptent pour 3 % des entreprises et génèrent 33 % du chiffre d’affaires. Les 200 entreprises profilées guyanaises regroupent 500 filiales elles-mêmes implantées dans la région et 40 filiales implantées hors de Guyane. En outre, 400 filiales implantées en Guyane appartiennent à des entreprises profilées localisées hors de la région. Leur activité est donc exclue de l’analyse économique des entreprises locales.

Selon cette approche économique, le chiffre d’affaires des entreprises guyanaises s’élève à 3,8 milliards d’euros contre 5,8 milliards selon l’approche juridique. Cet écart est à la fois imputable aux filiales guyanaises faisant partie d’entreprises localisées hors de la région (-2,2 milliards d’euros) et aux filiales hors Guyane détenues par les entreprises profilées locales (+0,2 milliard d’euros).

tableauFigure 3 – Illustration du passage du concept d’unité légale à celui d’entreprise et de son effet sur le chiffre d’affaires

| Unités légales / Entreprises | Nombre |

|---|---|

| Unités légales guyanaises | 7 800 |

| Dont entreprises indépendantes | 6 900 |

| Dont filiales guyanaises | 900 |

| Dont filiales dans le contour d’une entreprise profilée en Guyane | 500 |

| Dont filiales guyanaises dans le contour d’une entreprise profilée hors Guyane | 400 |

| Unités légales (filiales) hors Guyane | 40 |

| Entreprises guyanaises | 7 100 |

| Dont entreprises indépendantes | 6 900 |

| Dont entreprises profilées guyanaises | 200 |

- Note : Pour les 6900 entreprises indépendantes guyanaises la définition d’unité légale est la même que celle de l’entreprise.

- Lecture : En 2022, sur les 900 filiales implantées en Guyane, 400 sont détenues par des entreprises hors de la région.

- Source : Insee, Fichier ESANE FARE DIRAG année 2022 méthode 2022.

graphiqueFigure 3 – Illustration du passage du concept d’unité légale à celui d’entreprise et de son effet sur le chiffre d’affaires

- Note : Pour les 6900 entreprises indépendantes guyanaises la définition d’unité légale est la même que celle de l’entreprise.

- Lecture : En 2022, sur les 900 filiales implantées en Guyane, 400 sont détenues par des entreprises hors de la région.

- Source : Insee, Fichier ESANE FARE DIRAG année 2022 méthode 2022.

Champ

Les unités légales, appelées entreprises par souci de simplification, étudiées dans cette publication appartiennent toutes aux secteurs marchands non agricole et non financier. Les micro-entreprises au sens fiscal du terme sont exclues du champ.

Sources

Les résultats de cette étude sont issus des fichiers FARE 2022. Le fichier FARE est le fichier des données individuelles comptables. Il est un des deux éléments fondamentaux (sources administratives) du dispositif ESANE.

Définitions

La production non vendue est la somme de la production stockée et de la production immobilisée.

La consommation intermédiaire (P2) correspond aux biens et services transformés ou entièrement consommés au cours du processus de production. L’usure des actifs fixes utilisés dans le processus de production n’est pas prise en compte ; elle est enregistrée dans la consommation de capital fixe (P51C).

Les autres achats et charges intermédiaires correspondent aux charges d'exploitation suivantes : les autres achats et charges externes et les autres charges d'exploitation.

Solde du compte de production. Elle est égale à la valeur de la production diminuée de la consommation intermédiaire.

Les charges du personnel sont composées des salaires et traitements et des cotisations sociales.

Les coûts des facteurs correspondent aux impôts et taxes sur la production, subventions déduites.

L'excédent brut d'exploitation est le solde du compte d'exploitation, pour les unités de production. Il est égal à la valeur ajoutée, diminuée de la rémunération des salariés, des autres impôts sur la production et augmentée des subventions d'exploitation.

Pour les entreprises individuelles, le solde du compte d'exploitation est le revenu mixte.

L'excédent d'exploitation peut être calculé net, si l'on retranche la consommation de capital fixe.

Le taux de valeur ajoutée (statistique d'entreprises) est le rapport de la valeur ajoutée (VA) au chiffre d'affaires (CA).

Rapport de l'excédent brut d'exploitation (EBE) à la valeur ajoutée.

La rentabilité économique mesure la rentabilité d'exploitation (activité) de l'entreprise indépendamment de son mode de financement. Elle se mesure en rapportant l’excédent brut d’exploitation à la somme des immobilisations brutes corporelles et incorporelles et du besoin de fonds de foulement.

La somme au dénominateur est appelée « actif économique » ou « capital économique » : elle représente en effet les moyens engagés par l'entreprise dans les cycles d'exploitation et d'investissement, autrement dit ce dont l’entreprise a besoin pour tourner.

Ce taux n'est pas affecté par la structure financière de l'entreprise.

L'unité légale est une entité juridique de droit public ou privé. Cette entité juridique peut être :

- une personne morale, dont l'existence est reconnue par la loi indépendamment des personnes ou des institutions qui la possèdent ou qui en sont membres ;

- une personne physique, qui, en tant qu'indépendant, peut exercer une activité économique.

Elle est obligatoirement déclarée aux administrations compétentes (greffes des tribunaux de commerce, Sécurité sociale, DGFiP...) pour exister. L'existence d'une telle unité dépend du choix des propriétaires ou de ses créateurs (pour des raisons organisationnelles, juridiques ou fiscales). L'unité légale est l'unité principale enregistrée dans Sirene.

Cette définition de l'unité légale ne doit pas être confondue avec celle de l'entreprise, considérée comme unité statistique.

Une filiale est une unité légale détenue à plus de 50 % par une autre unité légale.

Une entreprise indépendante est une entreprise composée d’une seule unité légale.

Une entreprise profilée, ou construite par profilage, définit un contour d’unités légales présentes sur le territoire français et détenues majoritairement par l’une d’elles (tête de groupe).

Pour en savoir plus

(1) Clarenc P., « En Guyane, les unités légales génèrent 3,5 milliards d’euros de production marchande en 2021, pour 1,4 milliard d’euros de valeur ajoutée », Insee Analyses Guyane no 65, novembre 2023.