Insee Analyses Ile-de-France ·

Novembre 2024 · n° 191

Insee Analyses Ile-de-France ·

Novembre 2024 · n° 191 Un quart des salariés de France métropolitaine dédiés à l’aéronautique travaillent

en Île-de-France

Un quart des salariés de France métropolitaine dédiés à l’aéronautique travaillent

en Île-de-France

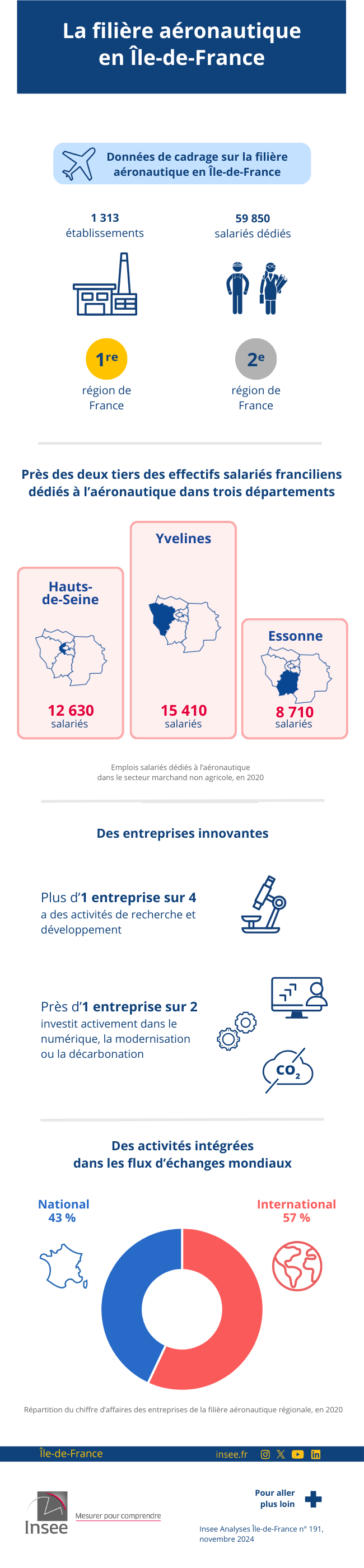

En 2020, avec plus de 1 300 établissements et près de 60 000 salariés dédiés à cette activité, l’Île-de-France est la première région de la filière aéronautique française en nombre d’établissements et la deuxième après l’Occitanie en nombre de salariés dédiés. La filière est particulièrement concentrée dans les départements des Yvelines, des Hauts-de-Seine et de l’Essonne. Bien que les activités industrielles restent prédominantes, la filière se distingue en Île-de-France par une proportion d’établissements et d’emplois dans les services plus élevée qu’au niveau national. Dans un contexte où l’innovation est essentielle pour rester compétitif, plus d’un quart des entreprises de la filière régionale ont des activités de recherche et développement et près de la moitié investissent activement dans le numérique, la modernisation ou la décarbonation. Enfin, plus de la moitié du chiffre d’affaires des entreprises est réalisé à l’international.

- Filière aéronautique : l’Île-de-France, première région de France en nombre d’établissements

- L’Île-de-France, deuxième pôle d’emploi de la filière aéronautique française

- L’ingénierie et la maintenance : deux activités surreprésentées dans la région

- Une filière dépendante des bonnes relations entre donneurs d’ordre et sous-traitants

- Une filière en transition

- Encadré 1 - La filière aéronautique et la transition écologique

- Encadré 2 - Les montants investis dans la recherche pour la construction aéronautique et spatiale

Filière aéronautique : l’Île-de-France, première région de France en nombre d’établissements

La filière aéronautique couvre les activités concourant à la conception, la production et la maintenance de matériels aéronautiques - avions, hélicoptères, drones, dirigeables - civils et militaires. Elle regroupe à la fois les grands constructeurs têtes de filière (Safran, Thales, Dassault Aviation, Airbus…) et la chaîne d’approvisionnement constituée des sous-traitants, fournisseurs et prestataires de services : fabricants de pièces, d’équipements électriques et électroniques, consultants en ingénierie (mécanique, informatique…), éditeurs de logiciels, bureaux d’études, etc. Premier contributeur à la balance commerciale française, elle représente 4,3 % du PIB, ce qui en fait un secteur stratégique pour l’économie du pays.

En Île-de-France, cette filière constitue l’un des principaux pôles industriels, et la région est un acteur majeur de l’aéronautique en Europe. Les enjeux autour de cette filière sont d’importance en matière de transition écologique et de décarbonation (encadré 1), mais aussi d’attractivité des métiers industriels ou encore de compétitivité. Ainsi, de nombreux dispositifs publics sont mis en œuvre pour soutenir et accompagner cette filière d’une importance déterminante tant pour l’économie régionale que nationale.

En 2020, la filière aéronautique compte 1 198 entreprises et 1 313 établissements en Île-de-France. La région capitale se classe ainsi au premier rang national en nombre d’établissements, devant l’Auvergne-Rhône-Alpes (769 établissements) et l’Occitanie (745 établissements). Les établissements franciliens n’appartiennent pas tous à la même catégorie d’entreprise : les deux tiers dépendent d’une petite ou moyenne entreprise (PME) tandis que 22 % dépendent d’une entreprise de taille intermédiaire (ETI) et 11 %, d’une grande entreprise.

L’Île-de-France, deuxième pôle d’emploi de la filière aéronautique française

Les 1 313 établissements franciliens de la filière aéronautique emploient au total 144 000 salariés dont 59 850 salariés dédiés à l’aéronautique, représentant 26 % de l’ensemble des salariés dédiés de France métropolitaine. L’Île-de-France est ainsi le deuxième pôle d’emploi de la filière aéronautique en France, derrière l’Occitanie (28 %). Cependant, contrairement à l’Occitanie, la région est relativement peu spécialisée dans ce secteur. En effet, les salariés dédiés à l’aéronautique ne représentent que 1,3 % de l’emploi salarié marchand régional, un niveau identique à la moyenne nationale et sensiblement inférieur à celui de l’Occitanie (4,6 %).

Les salariés dédiés franciliens travaillent en majorité dans des grandes entreprises (75 %), une proportion plus importante qu’au niveau national (64 %). En Île-de-France, comme dans la filière nationale, la quasi-totalité des emplois de l’aéronautique sont marchands (57 860). Ils sont inégalement répartis entre les départements franciliens. Deux d’entre eux concentrent près de la moitié des salariés : les Yvelines (15 410 salariés dédiés) et les Hauts-de-Seine (12 630 salariés) (figure 1). Au regard de l’emploi salarié total du département, les Yvelines et l’Essonne figurent en tête de classement avec respectivement 3,9 % et 2,7 % de l’emploi salarié marchand, le département des Hauts-de-Seine étant proche de la moyenne régionale. Cela s’explique en partie par la concentration de clusters de formation et de recherche de premier plan, notamment sur le plateau de Saclay.

tableauFigure 1 – Emplois salariés dédiés à l’aéronautique dans les établissements marchands et part dans l’emploi salarié marchand non agricole, par département francilien

| Code département | Département | Salariés dédiés à l’aéronautique | Part dans l’emploi salarié marchand non agricole (en %) |

|---|---|---|---|

| 75 | Paris | 3 180 | 0,2 |

| 92 | Hauts-de-Seine | 12 630 | 1,4 |

| 93 | Seine-Saint-Denis | 2 550 | 0,5 |

| 94 | Val-de-Marne | 2 000 | 0,5 |

| 77 | Seine-et-Marne | 8 180 | 2,4 |

| 78 | Yvelines | 15 410 | 3,9 |

| 91 | Essonne | 8 710 | 2,7 |

| 95 | Val-d’Oise | 5 020 | 1,8 |

- Lecture : En 2020, 15 410 salariés dédiés à l’aéronautique travaillent dans les Yvelines dans le secteur marchand. Ils représentent 3,9 % de l’emploi salarié marchand non agricole du département.

- Champ : Emplois salariés du secteur marchand non agricole, hors particuliers employeurs.

- Sources : Insee, enquête Filière aéronautique et spatiale 2020 ; Flores 2020.

graphiqueFigure 1 – Emplois salariés dédiés à l’aéronautique dans les établissements marchands et part dans l’emploi salarié marchand non agricole, par département francilien

- Lecture : En 2020, 15 410 salariés dédiés à l’aéronautique travaillent dans les Yvelines dans le secteur marchand. Ils représentent 3,9 % de l’emploi salarié marchand non agricole du département.

- Champ : Emplois salariés du secteur marchand non agricole, hors particuliers employeurs.

- Sources : Insee, enquête Filière aéronautique et spatiale 2020 ; Flores 2020.

L’ingénierie et la maintenance : deux activités surreprésentées dans la région

Les établissements et les salariés dédiés de la filière aéronautique relèvent majoritairement du secteur industriel. En Île-de-France, 70 % des salariés dédiés travaillent dans l’industrie. Ils sont notamment 34 % dans la construction aéronautique et 23 % dans la fabrication d’équipements électriques, électroniques, informatiques et de machines. Néanmoins, les activités tertiaires sont davantage présentes dans la filière aéronautique francilienne qu’au niveau national. En effet, environ 30 % des salariés dédiés travaillent dans le tertiaire en Île-de-France contre 20 % au niveau national, notamment 26 % dans les services spécialisés (15 % en France métropolitaine) (figure 2). Cela s’explique par la plus grande présence dans la région de bureaux d’études et de prestataires informatiques. En outre, la filière régionale se distingue de la filière nationale par une part plus élevée d’entreprises dont la fonction principale est l’ingénierie (19 % contre 13 %) et la maintenance (18 % contre 16 %). La spécificité de la région en ingénierie résulte de l’importance des activités de recherche et développement ainsi que de conception dans la région. Le poids de la maintenance est lié, pour sa part, à la présence des deux principaux aéroports du pays (Roissy-Charles de Gaulle et Orly).

tableauFigure 2 – Répartition des établissements et des salariés dédiés de la filière aéronautique par secteur d’activité en Île-de-France et en France

| Secteur d’activité | Établissements en Île-de-France | Établissements en France | Salariés dédiés en Île-de-France | Salariés dédiés en France |

|---|---|---|---|---|

| Industrie | 56 | 67 | 70 | 80 |

| Commerce, logistique et soutien | 15 | 11 | 4 | 4 |

| Services spécialisés | 29 | 22 | 26 | 16 |

- Lecture : En 2020, 15 % des établissements et 4 % des salariés dédiés de la filière aéronautique francilienne relèvent du secteur du commerce, de la logistique et du soutien.

- Champ : Établissements et salariés dédiés de la filière aéronautique, France hors Guyane.

- Source : Insee, enquête Filière aéronautique et spatiale 2020.

graphiqueFigure 2 – Répartition des établissements et des salariés dédiés de la filière aéronautique par secteur d’activité en Île-de-France et en France

- Lecture : En 2020, 15 % des établissements et 4 % des salariés dédiés de la filière aéronautique francilienne relèvent du secteur du commerce, de la logistique et du soutien.

- Champ : Établissements et salariés dédiés de la filière aéronautique, France hors Guyane.

- Source : Insee, enquête Filière aéronautique et spatiale 2020.

Une filière dépendante des bonnes relations entre donneurs d’ordre et sous-traitants

La filière aéronautique se caractérise par une forte interdépendance des différents acteurs, du fait de la complexité et de la spécificité des investissements requis. La sous-traitance tient une place importante : 18 % des entreprises régionales de la filière sous-traitent une partie de leur activité aéronautique. Cette part est même de 39 % parmi les grandes entreprises, plus susceptibles d’assurer la maîtrise d’ouvrage, par exemple en sous-traitant la fabrication de pièces détachées tout en conservant l’assemblage. Plus des trois quarts des entreprises qui sous-traitent (77 %) ont recours à une sous-traitance de spécialité, c’est-à-dire qu’elles font appel à des entreprises disposant des équipements, matériels et compétences adaptés à leurs besoins, et près de la moitié (48 %), à une sous-traitance de capacité afin de remédier à un manque occasionnel de moyens humains ou de matériel. Un quart des entreprises sous-traitent pour les deux raisons.

Du fait des enjeux primordiaux de sécurité, l’aéronautique est un domaine hautement réglementé. Les entreprises sous-traitantes doivent se conformer strictement aux spécifications des entreprises donneuses d’ordre. Seulement un quart des entreprises assurent maîtriser entièrement le processus de production et près de la moitié se considèrent totalement dépendantes de leurs sous-traitants. Dès lors, de bonnes relations inter-filières sont indispensables, aussi bien pour les exécutants que pour les têtes de filière. Ces dernières dépendent du maintien du savoir-faire de leurs sous-traitants, dans ce contexte où les exigences de qualité et de sécurité sont une priorité.

Par ailleurs, près des trois quarts des entreprises se déclarent satisfaites ou très satisfaites de leurs relations avec leur principal client. Toutefois, le prix de vente de leurs produits ou services reste un point d’achoppement pour nombre d’entre elles : 62 % se déclarent insatisfaites ou très insatisfaites de celui-ci.

La filière aéronautique est intégrée dans des flux d’échanges mondiaux, particulièrement s’agissant des entreprises franciliennes. Ainsi, 404 entreprises de la filière régionale appartiennent à un groupe multinational, parmi lesquelles 137 relèvent d’un groupe étranger, dont les nationalités les plus représentées sont les États-Unis, l’Allemagne, le Royaume-Uni et la Suisse. Au total, 57 % du chiffre d’affaires de la filière aéronautique francilienne est réalisé à l’étranger contre seulement 27 % de celui de la filière nationale (figure 3). Ce niveau d’internationalisation dépend fortement de la taille de l’entreprise. Si 63 % du chiffre d’affaires des grandes entreprises franciliennes est réalisé à l’étranger, ce n’est le cas que de 30 % de celui des établissements de taille intermédiaire (ETI) et de 24 % de celui des petites et moyennes entreprises (PME).

tableauFigure 3 – Répartition de l’activité aéronautique par zone géographique d’origine du client, pour les entreprises franciliennes et françaises

| Zone géographique | Île-de-France | France |

|---|---|---|

| Même région | 24 | 14 |

| Autres régions françaises | 19 | 59 |

| Europe | 17 | 8 |

| Afrique | 9 | 4 |

| Amérique | 15 | 8 |

| Asie | 16 | 7 |

- Lecture : En 2020, les entreprises de la la filière aéronautique nationale réalisent 59 % de leur activité aéronautique dans une région autre que celle où elles sont implantées.

- Champ : Entreprises de la filière aéronautique. France hors Guyane.

- Source : Insee, enquête Filière aéronautique et spatiale 2020.

graphiqueFigure 3 – Répartition de l’activité aéronautique par zone géographique d’origine du client, pour les entreprises franciliennes et françaises

- Lecture : En 2020, les entreprises de la la filière aéronautique nationale réalisent 59 % de leur activité aéronautique dans une région autre que celle où elles sont implantées.

- Champ : Entreprises de la filière aéronautique. France hors Guyane.

- Source : Insee, enquête Filière aéronautique et spatiale 2020.

Une filière en transition

Le développement de la filière aéronautique repose en partie sur sa capacité à innover. Ainsi, plus d’un quart des entreprises de la filière régionale réalisent des travaux de recherche et développement (R&D) dans l’aéronautique, la quasi-totalité a minima en interne. En outre, 30 % d’entre elles ont également développé un partenariat de R&D avec une autre entreprise et un quart avec un organisme public (encadré 2). L’implication dans des activités de recherche est lié à la taille de l’entreprise : 52 % des grandes entreprises effectuent de la R&D contre seulement 19 % des PME.

Les entreprises de la filière aéronautique tendent à investir, à différents titres : 47 % des entreprises franciliennes réalisent des investissements, soit une proportion similaire au niveau national. Les domaines d’investissement les plus fréquents sont le numérique (26 %) et la diversification des activités (23 %) (figure 4). La décarbonation de la chaîne de production (35 %) et celle des aéronefs (21 %) sont aussi des objectifs d’investissement majeurs pour les grandes entreprises, mais concernent relativement peu de PME (respectivement 13 % et 4 %).

tableauFigure 4 – Part des entreprises franciliennes de la filière aéronautique ayant réalisé des investissements, par domaine et par catégorie d’entreprise

| Catégorie d’entreprise | Domaine d’investissement | ||||

|---|---|---|---|---|---|

| Modernisation | Diversification | Numérique | Décarbonation du mode de production | Décarbonation des aéronefs | |

| Petites et moyennes entreprises (PME) | 17 | 19 | 21 | 13 | 4 |

| Entreprises de taille intermédiaire (ETI) | 23 | 32 | 33 | 25 | 9 |

| Grandes entreprises | 33 | 32 | 51 | 35 | 21 |

| Ensemble des entreprises de la filière aéronautique | 19 | 23 | 26 | 17 | 7 |

- Lecture : En 2020, 17 % des PME, 23 % des ETI et 33 % des grandes entreprises de la filière aéronautique francilienne, soit 19 % de l’ensemble des entreprises de la filière, investissent pour se moderniser.

- Champ : Entreprises de la filière aéronautique francilienne.

- Source : Insee, enquête Filière aéronautique et spatiale 2020.

Encadré 1 - La filière aéronautique et la transition écologique

La décarbonation constitue le défi principal de l’industrie aéronautique pour les années à venir. En effet, elle nécessite des investissements massifs, par exemple afin de développer des carburants d’aviation durables ou encore des avions à propulsion hydrogène. Afin d’accompagner les industriels, des dispositifs publics ont été mis en place comme le plan d’investissement France 2030, dont l’un des objectifs est de concevoir un avion bas carbone à l’horizon 2030, ou encore l’initiative au niveau européen Clean Sky, qui vise à mettre au point des technologies plus propres et silencieuses. La décarbonation est également l’un des trois axes du contrat stratégique de la filière aéronautique 2024-2027, piloté par le Conseil national de l’industrie.

Dans le cadre du schéma régional de développement économique, d’innovation et d’internationalisation (SRDEII) voté en 2022, la Région Île-de-France a identifié la modernisation et la décarbonation de la filière aéronautique comme un axe prioritaire. Elle accompagne des projets d’acteurs de la filière depuis la recherche et le développement jusqu’à l’industrialisation. Le Commissariat à l’énergie atomique et aux énergies alternatives (CEA) a ainsi bénéficié de 680 000 euros de subventions pour développer une plateforme d’inspection numérique de pièces aéronautiques. Cette plateforme intégrant de l’intelligence artificielle permet de limiter les contrôles physiques et ainsi de réduire l’usage de produits chimiques. La Région a aussi soutenu à hauteur de 1 million d’euros Safran Landing Systems à Vélizy afin de développer un nouveau laboratoire d’essais pour optimiser ses essais et donc limiter sa consommation d’énergie. Dernier exemple, le projet de R&D porté par la PME Turbotech à Toussus-le-Noble a reçu 1,6 million d’euros de subventions pour développer un système propulsif hybride (électrique/thermique) qui permettra d’économiser entre 20 et 50 % de carburant tout en réduisant le poids des batteries.

Encadré 2 - Les montants investis dans la recherche pour la construction aéronautique et spatiale

En 2020, selon les données d’enquête du SIES (service statistique du ministère de l’Enseignement supérieur et de la Recherche), la construction aéronautique et spatiale en Île-de-France totalise 756 millions d’euros de dépenses intérieures de recherche et développement expérimental des entreprises (DIRDE), soit 5,1 % de l’ensemble de la DIRDE régionale et 22,6 % de la DIRDE nationale réalisée dans ce secteur. Pour mener à bien cette recherche, 6 600 salariés en équivalent temps plein (EQTP) sont mobilisés au niveau régional, soit 30 % des effectifs nationaux. En matière d’effort de recherche dans ce secteur, l’Île-de-France est ainsi la deuxième région derrière l’Occitanie, où la DIRDE est près du double et les effectifs EQTP sont supérieurs de 11 %.

Sources

L’enquête sur la filière aéronautique et spatiale 2020 (FAS) a été menée par l’Insee de mars à juillet 2021 auprès de 13 800 unités légales dont l’activité est liée à ces filières. Elle couvre la France métropolitaine et les départements d’outre-mer, à l’exception de la Guyane, où une enquête spécifique sur la filière spatiale est réalisée. Elle permet de délimiter précisément le périmètre de la filière spatiale régionale et de collecter l’information statistique nécessaire à la mesure du poids économique de la filière dans l’économie régionale et à la description de son fonctionnement.

Le Fichier localisé des rémunérations et de l’emploi salarié (Flores) est un ensemble de fichiers de micro-données qui décrivent l’emploi salarié et les rémunérations au niveau des établissements.

Les résultats des moyens consacrés à la R&D par les entreprises sont issus de l’enquête sur les moyens consacrés à la recherche et au développement expérimental en France auprès des entreprises. Cette enquête est réalisée par le ministère de l’Enseignement supérieur et de la Recherche, à la sous-direction des systèmes d’information et des études statistiques (SIES). L’enquête est réalisée auprès d’environ 9 000 entreprises (12 000 unités légales) exécutant des travaux de R&D sur le territoire français.

Définitions

La filière aéronautique regroupe les sociétés dont l’activité concourt in fine à la construction d’aéronefs ou de leurs moteurs, quel que soit leur usage (civil ou militaire).

Les établissements de la filière aéronautique sont les établissements appartenant à des unités légales de la filière qui ont au moins 1 % de leur activité dans la filière.

Quatre catégories d’entreprises sont définies dans le décret d’application de la loi de modernisation de l’économie (décret n° 2008-1354) pour les besoins de l’analyse statistique et économique :

- les petites et moyennes entreprises (PME), dont les microentreprises, sont celles qui, d’une part, occupent moins de 250 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 50 millions d’euros ou un total de bilan n’excédant pas 43 millions d’euros ;

- les entreprises de taille intermédiaire (ETI) sont des entreprises qui n’appartiennent pas à la catégorie des PME et qui, d’une part, occupent moins de 5 000 personnes, d’autre part, ont un chiffre d’affaires annuel n’excédant pas 1 500 millions d’euros ou un total de bilan n’excédant pas 2 000 millions d’euros ;

- les grandes entreprises (GE) sont des entreprises non classées dans les catégories précédentes.

L’emploi salarié dédié à l’activité aéronautique est estimé en appliquant à l’effectif salarié total la part du chiffre d’affaires aéronautique réalisé dans le chiffre d’affaires total.

Les entreprises régionales de la filière aéronautique sont les unités légales qui ont au moins 1 % de leur chiffre d’affaires issu de l’activité dans la filière et qui ont aussi dans la région au moins un établissement ayant lui-même une activité dans la filière.

Un groupe de sociétés est une entité économique formée par une société contrôlante et l’ensemble des sociétés qu’elle contrôle. Les groupes multinationaux sont les groupes comprenant des sociétés de plusieurs nationalités. Un groupe multinational peut être français si la société contrôlante est française ou étranger si ce n’est pas le cas.

Pour en savoir plus

(1) Retrouvez davantage de données associées à cette publication en téléchargement.

(2) Bonnassieux M., Courrech S., Moreau A., Prévost É., Rey F., Theisse J., « L’Île-de-France, première région d’implantation des établissements de la filière spatiale », Insee Analyses Île-de-France no 184, mars 2024.

Biju-Duval S., Martin J.-Ph., « L’aéronautique et le spatial en Île-de-France : la crise a fragilisé une filière qui regroupe près de 70 000 emplois », Insee Analyses Île-de-France no 147, décembre 2021.

Petit T., Rouhaud C., « Ouvrir dans un nouvel ongletL’industrie aéronautique, spatiale et de défense en Île-de-France », L’Institut Paris Region, février 2018.