Insee Focus ·

Janvier 2024 · n° 319

Insee Focus ·

Janvier 2024 · n° 319 Les enfants et petits-enfants, principaux bénéficiaires de la solidarité financière

entre ménages

Les enfants et petits-enfants, principaux bénéficiaires de la solidarité financière

entre ménages

En 2017, la moitié des ménages ont, au cours des deux derniers mois, apporté une aide financière à un autre ménage, soit en lui transférant de l’argent, soit en prenant certaines de ses dépenses en charge. Ces aides entre ménages sont dispensées principalement au sein des familles (93 % des transferts monétaires), et plus particulièrement des ascendants vers les descendants.

Les retraités, ainsi que les actifs de 50 à 64 ans, déclarent verser plus d’aide qu’ils n’en reçoivent, et opèrent donc une redistribution vers les autres catégories de ménages. Les ménages modestes reçoivent le plus d’aide de leur entourage, en particulier les étudiants et les jeunes actifs.

- La moitié des ménages ont aidé financièrement un autre ménage au cours des deux derniers mois

- Une solidarité familiale, notamment à destination des descendants

- Les ménages de 50-64 ans versent le plus d’aide, principalement vers leurs enfants ou petits enfants

- Les ménages modestes, surtout d’étudiants et de jeunes actifs, parmi les plus aidés

- Les retraités versent plus d’aide que l’ensemble des actifs, mais moins que les actifs âgés de 50 à 65 ans

La moitié des ménages ont aidé financièrement un autre ménage au cours des deux derniers mois

En 2017, la moitié des ménages ont, au cours des deux derniers mois, apporté une aide financière à un autre ménage. L’aide totale apportée représente 3,5 % de la masse totale du revenu des ménages.

L’aide financière entre ménages est soit directe, sous la forme d’un transfert monétaire, soit indirecte, sous la forme d’une prise en charge de certaines dépenses (logement, alimentation, etc.). Au cours des deux derniers mois, 19 % des ménages ont effectué un versement occasionnel d’argent, pour un montant moyen mensuel de 197 euros par ménage donateur. Le versement régulier d’argent est moins fréquent : il concerne 7 % des ménages, pour un montant moyen de 299 euros par mois.

La prise en charge des dépenses d’un autre ménage est plus fréquente que les dons d’argent, mais d’un montant total légèrement plus faible. Au cours des deux derniers mois, 34 % des ménages ont dispensé ce type d’aide pour un montant moyen mensuel de 140 euros.

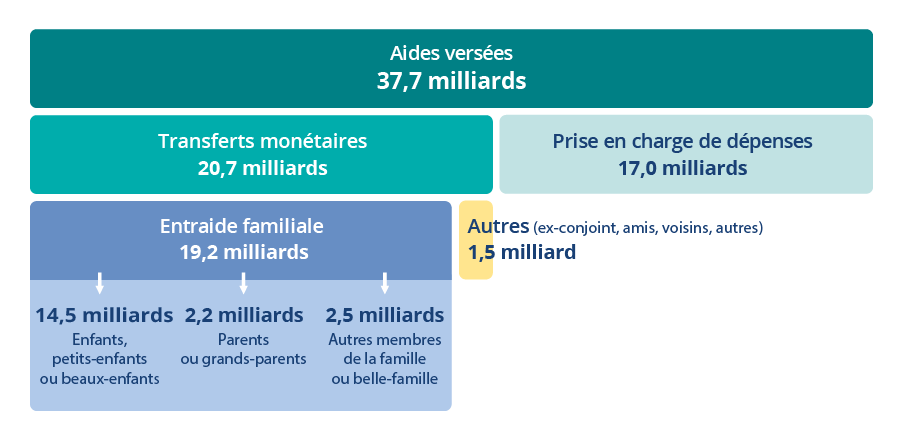

Ces aides financières versées par les ménages représentent en 2017 un montant annuel total de 37,7 milliards d’euros (figure 1). Les transferts monétaires s’élèvent à 20,7 milliards d’euros, dont 64 % sont versés de manière occasionnelle. Les transferts par prise en charge de dépenses s’élèvent à 17,0 milliards d’euros.

tableauFigure 1 – Aides versées en 2017 à d’autres ménages, selon le type d'aide et le destinataire

| Type d'aide | Montant financier |

|---|---|

| Transferts monétaires | 20,7 |

| Entraide familiale | 19,2 |

| Enfants, petits-enfants ou beaux-enfants | 14,5 |

| Parents ou grands-parents | 2,2 |

| Autres membres de la famille ou belle-famille | 2,5 |

| Autres (ex-conjoint, amis, voisins, autres) | 1,5 |

| Prise en charge de dépenses | 17,0 |

| Total des aides versées | 37,7 |

- Lecture : Les ménages transfèrent 14,5 milliards d'euros d’aide financière vers leurs enfants, petits‑enfants ou beaux‑enfants sur une année.

- Champ : France, ménages vivant en logement ordinaire.

- Source : Insee, enquête Budget de famille 2017.

graphiqueFigure 1 – Aides versées en 2017 à d’autres ménages, selon le type d'aide et le destinataire

- Lecture : Les ménages transfèrent 14,5 milliards d'euros d’aide financière vers leurs enfants, petits‑enfants ou beaux‑enfants sur une année.

- Champ : France, ménages vivant en logement ordinaire.

- Source : Insee, enquête Budget de famille 2017.

Une solidarité familiale, notamment à destination des descendants

En 2017, sur les 20,7 milliards d’euros d’aide financière par transferts monétaires, 93 % ont lieu entre membres d’une même famille vivant séparément ; les 7 % restants correspondent à des transferts entre ex-conjoints (hors versement de pensions alimentaires) ou amis. L’entraide financière familiale se fait essentiellement à destination des descendants (enfants, petits-enfants ou beaux-enfants ; 14,5 milliards d’euros). Les transferts vers les parents ou grands-parents (2,2 milliards d’euros) ou d’autres membres de la famille ou belle-famille (2,5 milliards d’euros) sont plus faibles.

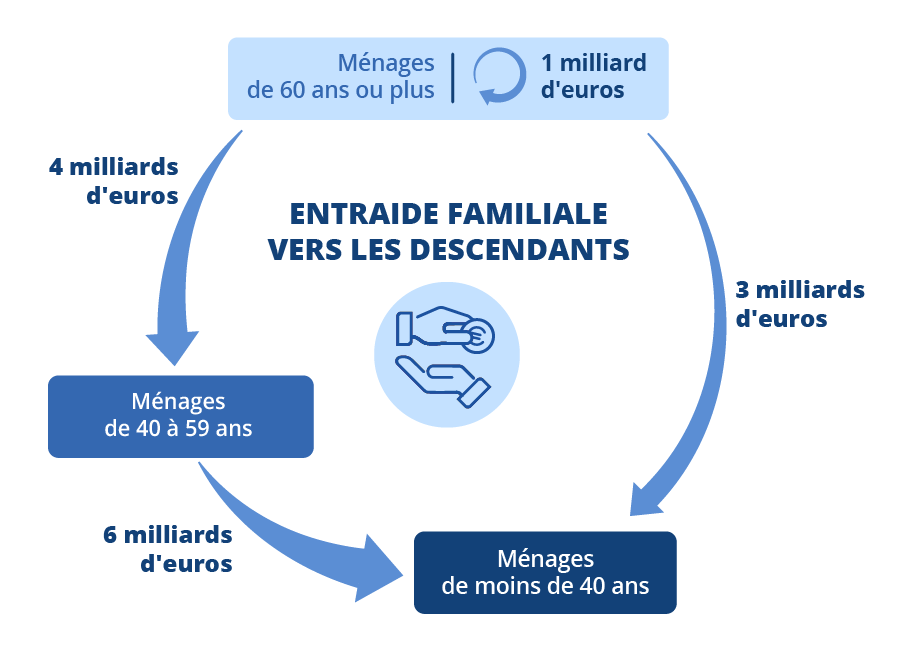

Les jeunes générations (celles de moins de 40 ans) reçoivent 60 % des montants des aides financières des ascendants vers les descendants. Les aides qu’elles reçoivent proviennent d’abord de parents âgés de 40 à 59 ans (6 milliards d’euros), puis de parents ou grands-parents âgés de 60 ans ou plus (3 milliards d’euros) (figure 2). Les générations « pivot », aux âges intermédiaires (de 40 à 59 ans), donnent à leurs enfants 1,5 fois plus qu’elles ne reçoivent de leurs propres parents. Enfin, les ménages de 60 ans ou plus ne sont pas uniquement donateurs : ils reçoivent 1 milliard d’euros de la part de leurs propres parents.

tableauFigure 2 – Transferts monétaires des ascendants vers les descendants en 2017

| Ascendant | Descendant | ||

|---|---|---|---|

| Ménage de 60 ans ou plus |

Ménage de 40 à 59 ans |

Ménage de moins de 40 ans |

|

| Ménage de 60 ans ou plus | 1 | 4 | 3 |

| Ménage de 40 à 59 ans | /// | /// | 6 |

- /// : absence de résultat due à la nature des choses.

- Lecture : Les ménages dont la personne de référence a entre 40 et 59 ans transfèrent 6 milliards d'euros à leurs descendants de moins de 40 ans sur une année.

- Champ : France, ménages vivant en logement ordinaire.

- Source : Insee, enquête Budget de famille 2017.

graphiqueFigure 2 – Transferts monétaires des ascendants vers les descendants en 2017

- Lecture : Les ménages dont la personne de référence a entre 40 et 59 ans transfèrent 6 milliards d'euros à leurs descendants de moins de 40 ans sur une année.

- Champ : France, ménages vivant en logement ordinaire.

- Source : Insee, enquête Budget de famille 2017.

Les ménages de 50-64 ans versent le plus d’aide, principalement vers leurs enfants ou petits enfants

Le montant des aides financières, par transfert ou par prise en charge de dépenses, varie fortement selon l’âge de la personne de référence du ménage donateur. Les ménages de 55-59 ans sont ceux qui versent le plus d’aide (figure 3) : 178 euros par mois en moyenne, tous ménages confondus, donateurs ou non, soit 5 % de leur revenu. Ils sont suivis par ceux de 60-64 ans (161 euros) et de 50-54 ans (144 euros). Avant 40 ans, le montant total des aides versées oscille autour de 65 euros par mois en moyenne , soit 2 % environ du revenu total moyen des ménages après solde des aides versées et reçues. Malgré un niveau de vie en hausse à partir de 25-30 ans, le montant moyen des aides versées reste faible jusqu’à la quarantaine. Les contraintes financières croissantes à cette période de la vie (arrivée des enfants, achat immobilier, etc.) conduisent à des dépenses destinées essentiellement aux membres du ménage.

tableauFigure 3a – Montant moyen des aides versées en 2017, selon l’âge de la personne de référence et le destinataire

| Âge de la personne de référence |

Parents ou grands‑parents |

Enfants ou petits‑enfants |

Autres ménages | Ensemble |

|---|---|---|---|---|

| Moins de 25 ans | 16 | 3 | 28 | 47 |

| 25-29 ans | 19 | 2 | 34 | 55 |

| 30-34 ans | 20 | 6 | 41 | 67 |

| 35-39 ans | 22 | 11 | 32 | 65 |

| 40-44 ans | 25 | 18 | 45 | 88 |

| 45-49 ans | 12 | 58 | 30 | 100 |

| 50-54 ans | 16 | 100 | 28 | 144 |

| 55-59 ans | 8 | 138 | 32 | 178 |

| 60-64 ans | 9 | 131 | 21 | 161 |

| 65-69 ans | 9 | 79 | 15 | 103 |

| 70-74 ans | 4 | 104 | 30 | 138 |

| 75-80 ans | 2 | 105 | 17 | 124 |

| 80 ans ou plus | 1 | 68 | 9 | 78 |

- Note : Le montant moyen des aides est calculé sur l’ensemble des ménages de la tranche d’âge, qu’ils aient déclaré une aide ou non.

- Lecture : En 2017, les ménages dont la personne de référence a entre 70 et 74 ans ont versé des aides pour un montant mensuel moyen de 138 euros, dont 104 euros à leurs enfants ou petits-enfants.

- Champ : France, ménages vivant en logement ordinaire. Aides versées au cours des deux derniers mois.

- Source : Insee, enquête Budget de famille 2017.

graphiqueFigure 3a – Montant moyen des aides versées en 2017, selon l’âge de la personne de référence et le destinataire

- Note : Le montant moyen des aides est calculé sur l’ensemble des ménages de la tranche d’âge, qu’ils aient déclaré une aide ou non.

- Lecture : En 2017, les ménages dont la personne de référence a entre 70 et 74 ans ont versé des aides pour un montant mensuel moyen de 138 euros, dont 104 euros à leurs enfants ou petits-enfants.

- Champ : France, ménages vivant en logement ordinaire. Aides versées au cours des deux derniers mois.

- Source : Insee, enquête Budget de famille 2017.

La variation du montant des aides versées selon l’âge s’explique en grande partie par l’aide versée aux enfants et petits-enfants. Celle-ci représente moins de 20 % des montants versées par des parents de moins de 45 ans, les enfants vivant encore le plus souvent au sein du ménage, puis la grande majorité des aides versées entre 45 et 64 ans. Les ménages âgés de 55 à 59 ans et de 60 à 64 ans versent l’aide la plus importante à leurs enfants (respectivement 138 et 131 euros par mois). Pour les ménages de 65 ans ou plus, dont les enfants sont le plus souvent devenus autonomes, les sommes mobilisées sont moins élevées, mais restent importantes (de 68 à 105 euros par mois selon les tranches d’âge).

Le départ d’un des enfants du foyer familial l’année de l’enquête peut expliquer des dépenses plus élevées. Ce type d’évènement est le plus courant chez les 50-59 ans. Pour cette tranche d’âge, le montant mensuel moyen des aides qu’ils ont versées en 2017 s’élève à 356 euros lorsqu’un enfant a quitté le foyer dans l’année, contre 148 euros pour les autres. Symétriquement, les ménages déclarent surtout recevoir des aides lorsqu’ils ont moins de 30 ans.

Les aides versées aux parents et grands-parents représentent des montants beaucoup plus faibles : ce sont les ménages de 40-44 ans qui donnent le plus à leurs ascendants, avec une aide moyenne de 25 euros par mois, tous ménages confondus, donateurs ou non. On n’observe pas de flux d’aides élevés vers les parents à un âge plus avancé, où pourtant ces derniers sont susceptibles de faire face à des dépenses liées à la dépendance.

Les ménages modestes, surtout d’étudiants et de jeunes actifs, parmi les plus aidés

Les ménages les plus modestes reçoivent le plus d’aide financière de leur entourage : parmi les ménages du premier dixième de niveau de vie, 44 % ont reçu une aide en 2017. Ils perçoivent également en moyenne des montants plus élevés (figure 4). Les 10 % des ménages les plus modestes reçoivent en moyenne 177 euros par mois et 406 euros par ménage qui a reçu une aide. Parmi ces ménages modestes, les plus jeunes sont le plus aidés, en particulier ceux poursuivant leurs études et ayant déjà un logement indépendant : les étudiants ou apprentis ont perçu en moyenne 701 euros par mois. L’aide bénéficie en second lieu aux jeunes ménages entrant sur le marché du travail (305 euros par mois pour les ménages dont la personne de référence de moins de 30 ans est en emploi et 161 euros lorsqu’elle est au chômage). Avant 30 ans, et en particulier avant 25 ans, la famille apporte un soutien financier notable lors de la prise d’autonomie. Passé cet âge, l’entraide familiale est plus faible : les actifs de 30 ans ou plus du premier dixième de niveau de vie reçoivent une aide moyenne de 64 euros par mois et les retraités du même dixième une aide moyenne de 57 euros par mois.

tableauFigure 4a – Montant moyen des aides versées en 2017, selon le niveau de vie et le destinataire

| Dixième de niveau de vie |

Parents ou grands‑parents | Enfants ou petits‑enfants | Autres ménages | Ensemble |

|---|---|---|---|---|

| 1er dixième | 8 | 23 | 13 | 44 |

| 2e dixième | 9 | 30 | 12 | 51 |

| 3e dixième | 5 | 23 | 13 | 41 |

| 4e dixième | 10 | 41 | 24 | 75 |

| 5e dixième | 10 | 30 | 21 | 61 |

| 6e dixième | 7 | 58 | 25 | 90 |

| 7e dixième | 11 | 67 | 32 | 110 |

| 8e dixième | 16 | 63 | 30 | 109 |

| 9e dixième | 16 | 93 | 43 | 152 |

| 10e dixième | 33 | 234 | 68 | 335 |

- Note : Le montant moyen des aides est calculé sur l’ensemble des ménages du dixième de niveau de vie, qu’ils aient déclaré une aide ou non.

- Lecture : En 2017, les 10 % des ménages les plus modestes ont versé des aides pour un montant mensuel moyen de 44 euros, dont 8 euros à destination de leurs parents ou grands-parents.

- Champ : France, ménages vivant en logement ordinaire. Aides versées au cours des deux derniers mois.

- Source : Insee, enquête Budget de famille 2017.

graphiqueFigure 4a – Montant moyen des aides versées en 2017, selon le niveau de vie et le destinataire

- Note : Le montant moyen des aides est calculé sur l’ensemble des ménages du dixième de niveau de vie, qu’ils aient déclaré une aide ou non.

- Lecture : En 2017, les 10 % des ménages les plus modestes ont versé des aides pour un montant mensuel moyen de 44 euros, dont 8 euros à destination de leurs parents ou grands-parents.

- Champ : France, ménages vivant en logement ordinaire. Aides versées au cours des deux derniers mois.

- Source : Insee, enquête Budget de famille 2017.

La part de ménages ayant versé des aides au cours des deux derniers mois augmente régulièrement avec le niveau de vie : elle passe d’un tiers pour les 10 % des ménages les plus modestes à deux tiers pour les 10 % les plus aisés. Les montants d’aides versées sont nettement plus élevés chez ces derniers que parmi les autres ménages : les 10 % les plus aisés déclarent en moyenne 335 euros d’aide par mois, contre 81 euros pour les autres.

Les retraités versent plus d’aide que l’ensemble des actifs, mais moins que les actifs âgés de 50 à 65 ans

Les retraités versent en moyenne des aides légèrement plus élevées que l’ensemble des actifs : 114 euros par mois, contre 109 euros (figure 5). Ils sont en revanche moins nombreux à déclarer verser des aides (44 % contre 51 %). Les retraités versent d’autant plus d’aide que leur niveau de vie est élevé. Les actifs âgés de 50 à 65 ans sont toutefois ceux qui fournissent le plus d’aide financière : 53 % d’entre eux, pour un montant mensuel moyen de 177 euros.

tableauFigure 5a – Montant moyen des aides versées en 2017, selon le statut d’activité de la personne de référence, le niveau de vie des retraités et le destinataire

| Statut de la personne de référence |

Parents ou grands‑parents | Enfants ou petits‑enfants | Autres ménages | Ensemble |

|---|---|---|---|---|

| Retraités, 1er quart | 1 | 32 | 6 | 39 |

| Retraités, 2e quart | 2 | 54 | 10 | 66 |

| Retraités, 3e quart | 5 | 91 | 16 | 112 |

| Retraités, 4e quart | 12 | 189 | 40 | 241 |

| Ensemble des retraités | 5 | 91 | 18 | 114 |

| Ensemble des actifs, dont : | 17 | 57 | 35 | 109 |

| Actifs de 50-65 ans | 12 | 134 | 31 | 177 |

- Notes : Le montant moyen des aides est calculé sur l’ensemble des ménages de la catégorie, qu’ils aient déclaré une aide ou non. Les retraités sont classés selon le niveau de vie du ménage en quatre groupes de taille égale.

- Lecture : En 2017, les 25 % des ménages les plus modestes parmi les retraités ont versé des aides pour un montant mensuel moyen de 39 euros, dont 32 euros à destination de leurs enfants ou petits-enfants.

- Champ : France, ménages vivant en logement ordinaire. Aides versées au cours des deux derniers mois.

- Source : Insee, enquête Budget de famille 2017.

graphiqueFigure 5a – Montant moyen des aides versées en 2017, selon le statut d’activité de la personne de référence, le niveau de vie des retraités et le destinataire

- Notes : Le montant moyen des aides est calculé sur l’ensemble des ménages de la catégorie, qu’ils aient déclaré une aide ou non. Les retraités sont classés selon le niveau de vie du ménage en quatre groupes de taille égale.

- Lecture : En 2017, les 25 % des ménages les plus modestes parmi les retraités ont versé des aides pour un montant mensuel moyen de 39 euros, dont 32 euros à destination de leurs enfants ou petits-enfants.

- Champ : France, ménages vivant en logement ordinaire. Aides versées au cours des deux derniers mois.

- Source : Insee, enquête Budget de famille 2017.

Les retraités déclarent verser plus d’aide qu’ils n’en reçoivent, ils opèrent donc une redistribution vers les autres catégories de ménages. C’est également le cas pour les actifs de 50 à 65 ans.

En moyenne, les retraités ont reçu une aide mensuelle inférieure à celle des actifs (33 euros contre 106 euros). Ils reçoivent une aide de la part de leurs enfants plus élevée que de leurs propres parents (14 euros contre 11 euros), alors que les actifs reçoivent davantage de la part de leurs parents et grands‑parents (y compris pour la tranche d’âge 50-65 ans). Les ménages les moins aisés parmi les retraités (le quart des retraités avec le niveau de vie le plus bas) reçoivent une aide financière principalement de la part de leurs enfants et petits enfants : 20 euros sur 31 euros d’aides mensuelles reçues en moyenne. À l’inverse, les retraités les plus aisés reçoivent une aide qui provient majoritairement de leurs parents : 31 euros en moyenne sur les 55 euros reçus mensuellement pour le quart des retraités les plus aisés.

Sources

L’enquête Budget de famille interroge les ménages sur l’ensemble de leurs dépenses et ressources. Elle permet d’analyser les disparités de consommation selon le profil des ménages, et donne également un panorama de l’ensemble des transferts versés et reçus par ceux-ci. Elle est réalisée tous les cinq ans environ depuis 1979. La dernière enquête s’est déroulée entre octobre 2016 et octobre 2017, et environ un an plus tard à Mayotte. 12 000 ménages ont répondu en France métropolitaine, et 4 900 dans les départements d’outre‑mer. Seuls les ménages vivant en logement ordinaire sont dans le champ de l’enquête Budget de famille : les personnes vivant en collectivités (foyers, maisons de retraite, prisons, etc.) ne sont pas enquêtées. Les étudiants vivant dans un logement indépendant (seuls ou en colocation) font partie du champ de l’enquête, mais pas ceux résidant en internat ou cité universitaire.

Définitions

Un ménage, au sens statistique du terme, désigne l'ensemble des occupants d'un même logement sans que ces personnes soient nécessairement unies par des liens de parenté (en cas de colocation, par exemple). Un ménage peut être composé d'une seule personne. Pour l’enquête Budget de famille, un ménage doit en outre partager un budget commun. Ainsi une colocation de deux personnes qui ne feraient pas budget commun représenterait deux ménages pour l’enquête.

Les aides financières d’un ménage à un autre ménage comprennent les versements directs d’argent, occasionnels ou réguliers, hors versements obligatoires (pensions alimentaires) et les prises en charge de certaines dépenses (logement, alimentation, vêtements, santé, transports, enseignement, loisirs). D’autres dépenses (bijoux, parfums, fleurs, plantes, vaisselle, linge de maison, objets de décoration), dont l’achat constitue sans trop d’ambiguïté un cadeau, ont été exclues de l’analyse.

La personne de référence du ménage est le pourvoyeur principal de ressources. Lorsqu’il y en a plusieurs, le critère devient le statut d’activité (la personne en emploi), puis l’âge (la plus âgée).

Le niveau de vie d’un ménage correspond au revenu disponible du ménage par unité de consommation. Le revenu disponible est obtenu en déduisant les prélèvements obligatoires (impôts sur le revenu, taxe d’habitation, etc.) de l’ensemble des ressources du ménage (revenus d’activité, prestations sociales, revenus du patrimoine et pensions alimentaires). Les unités de consommation (UC) sont calculées selon une échelle d’équivalence qui attribue 1 UC au premier adulte du ménage, 0,5 UC aux autres personnes de 14 ans ou plus et 0,3 UC aux enfants de moins de 14 ans.

Pour en savoir plus

Retrouver plus de données en téléchargement.

Demoly E., Schweitzer C., « Les ménages les plus modestes dépensent davantage pour leur logement et les plus aisés pour les transports », Insee Focus n° 203, septembre 2020.

Kranklader É., Ferret A., Schreiber A., « La solidarité financière entre ménages – 36 milliards d’euros d’aides annuelles transférées entre ménages », Insee Première n° 1707, juillet 2018.

Duée M., Nabli F., « Les aides apportées par les proches – Les jeunes bénéficient plus souvent de l’aide de leurs proches », Insee première n° 1498, mai 2014.

Herpin N., Déchaux J.-H., « Entraide familiale, indépendance économique et sociabilité », Économie et Statistique n° 373, mai 2005.