Insee Analyses ·

Décembre 2023 · n° 90

Insee Analyses ·

Décembre 2023 · n° 90 La situation financière des ménages au jour le jour

La situation financière des ménages au jour le jour

Sur les huit premiers mois de 2023 comme en 2022, parmi les clients de La Banque Postale, un ménage sur quatre connaît au moins un épisode de découvert par mois pendant trois mois consécutifs, soit légèrement moins qu’avant la crise sanitaire. Les familles monoparentales et les ménages dont les revenus sont majoritairement des prestations sociales ou familiales se retrouvent deux fois plus souvent dans cette situation de précarité financière.

En moyenne, un quart des ménages percevant un revenu régulier (salaire, prestation, etc.) sont à découvert la veille du jour de paie. Ce risque de découvert concerne tous les groupes de ménages, y compris des ménages aisés ; cependant, il est plus élevé pour les ménages les moins aisés, particulièrement pour ceux dont les revenus proviennent majoritairement de prestations sociales ou familiales : ce risque est près de deux fois plus fort pour ces derniers. Le lendemain du jour de paie, les ménages dépensent par carte bancaire, en moyenne, deux fois plus qu’un jour moyen, contre 3,6 fois plus pour le quart des ménages aux plus faibles revenus.

Avertissement : Afin d’analyser l’évolution des dépenses de consommation au sein d’un cycle mensuel de paie, cette étude mobilise des données anonymisées de comptes de La Banque Postale. Elle s’appuie sur un échantillon de clients de cette banque et n’est donc pas nécessairement représentative de l’ensemble de la population.

- Une précarité financière stable depuis un an

- Un quart des ménages avec des revenus réguliers sont à découvert le jour précédant la perception du revenu

- Le lendemain de la perception du revenu, les ménages dépensent, en moyenne, deux fois plus qu’un jour moyen

- Les ménages modestes concentrent leurs dépenses les jours qui suivent la perception du revenu

- Des retraits d’espèces multipliés par 2,5 le lendemain d’un jour de perception du revenu

Une précarité financière stable depuis un an

Un ménage est à découvert si le solde d’un de ses comptes courants est négatif. Être à découvert n’est pas toujours synonyme de difficulté financière : un ménage peut être à découvert par manque de liquidité ou par inadvertance un mois donné. Pour un échantillon anonymisé de clients de La Banque Postale, si 34 % des ménages connaissent un découvert en août 2023, seuls 9 % des ménages ont un patrimoine financier brut négatif dans la banque en fin de mois, et 24 % sont à découvert au moins une fois par mois pendant les trois mois consécutifs de juin à août. En août 2023 toujours, 22 % des ménages ont dépassé plus de cinq jours le montant de découvert autorisé. La persistance du découvert est nettement plus élevée pour les familles monoparentales (48 % d’entre elles sont à découvert au moins un jour par mois au cours des trois derniers mois en août 2023) ainsi que pour les ménages dont les revenus proviennent majoritairement de prestations sociales ou familiales (46 % d’entre eux sont dans la même situation).

Cette proportion de ménages à découvert trois mois consécutifs a connu un point bas à la suite du premier confinement (21 %), puis a augmenté avant de se stabiliser depuis un an à un niveau légèrement inférieur à celui qui prévalait avant la crise sanitaire (24 % au premier semestre 2023, contre 26 % au premier semestre 2019) (figure 1). Selon cet indicateur, la situation financière des familles monoparentales s’est détériorée depuis 2021 ; elle est un peu plus précaire qu’avant la crise sanitaire. D’autres indicateurs de précarité, étudiés précédemment dans Bonnet et al. (2021) et Adam et al. (2022) et recalculés sur ces données, comme la part des ménages avec un patrimoine financier brut négatif ou encore la part des ménages avec plus de cinq jours à découvert dans le mois, connaissent des évolutions similaires.

tableauFigure 1 – Part des ménages connaissant un découvert trois mois consécutifs

| Date | Allocataires du RSA | Familles monoparentales | Quart des ménages aux revenus par adulte les plus faibles | Ménages aux revenus provenant majoritairement de la CAF | Ensemble |

|---|---|---|---|---|---|

| Mars 2019 | 39,8 | 46,2 | nd | nd | 25,5 |

| Avril 2019 | 43,1 | 46,8 | nd | nd | 25,7 |

| Mai 2019 | 42,6 | 47,4 | nd | nd | 26,3 |

| Juin 2019 | 43,8 | 49,0 | nd | nd | 27,1 |

| Juillet 2019 | 43,8 | 49,1 | nd | nd | 27,0 |

| Août 2019 | 42,5 | 46,5 | nd | nd | 25,4 |

| Septembre 2019 | 43,2 | 46,0 | nd | nd | 25,8 |

| Octobre 2019 | 42,9 | 45,9 | nd | nd | 25,7 |

| Novembre 2019 | 43,1 | 48,2 | nd | nd | 26,5 |

| Décembre 2019 | 43,8 | 49,0 | nd | nd | 26,3 |

| Janvier 2020 | 42,8 | 48,6 | nd | nd | 26,4 |

| Février 2020 | 41,3 | 47,8 | nd | nd | 25,9 |

| Mars 2020 | 42,9 | 48,3 | nd | nd | 26,1 |

| Avril 2020 | 39,8 | 42,0 | nd | nd | 22,1 |

| Mai 2020 | 39,5 | 39,6 | nd | nd | 20,9 |

| Juin 2020 | 37,7 | 38,9 | 25,9 | 40,4 | 20,5 |

| Juillet 2020 | 38,1 | 40,8 | 26,7 | 41,2 | 21,6 |

| Août 2020 | 41,2 | 44,1 | 28,9 | 44,0 | 23,3 |

| Septembre 2020 | 41,4 | 44,6 | 29,2 | 43,9 | 23,6 |

| Octobre 2020 | 41,8 | 45,6 | 29,3 | 45,2 | 23,9 |

| Novembre 2020 | 40,6 | 46,4 | 29,8 | 44,5 | 23,9 |

| Décembre 2020 | 36,4 | 44,4 | 27,4 | 42,5 | 22,9 |

| Janvier 2021 | 35,5 | 44,1 | 27,3 | 41,6 | 22,5 |

| Février 2021 | 34,6 | 43,2 | 26,5 | 41,9 | 21,7 |

| Mars 2021 | 37,1 | 45,1 | 28,2 | 44,4 | 22,4 |

| Avril 2021 | 37,5 | 44,1 | 27,2 | 43,2 | 22,1 |

| Mai 2021 | 39,7 | 44,8 | 28,4 | 44,2 | 22,9 |

| Juin 2021 | 38,4 | 45,0 | 28,5 | 44,1 | 23,1 |

| Juillet 2021 | 39,2 | 45,6 | 29,2 | 44,5 | 23,4 |

| Août 2021 | 40,3 | 45,7 | 27,8 | 44,1 | 23,8 |

| Septembre 2021 | 40,9 | 45,5 | 28,0 | 43,4 | 23,9 |

| Octobre 2021 | 40,5 | 46,5 | 28,3 | 44,1 | 24,0 |

| Novembre 2021 | 41,1 | 48,2 | 30,3 | 45,1 | 24,9 |

| Décembre 2021 | 41,6 | 48,1 | 29,9 | 46,4 | 24,6 |

| Janvier 2022 | 40,4 | 48,0 | 30,2 | 45,7 | 24,7 |

| Février 2022 | 36,7 | 45,8 | 28,2 | 44,1 | 23,2 |

| Mars 2022 | 38,2 | 47,1 | 28,3 | 44,4 | 23,7 |

| Avril 2022 | 39,4 | 47,3 | 28,4 | 44,4 | 23,6 |

| Mai 2022 | 41,6 | 49,8 | 29,7 | 47,3 | 25,1 |

| Juin 2022 | 42,4 | 50,4 | 30,5 | 47,9 | 25,4 |

| Juillet 2022 | 42,6 | 49,8 | 30,9 | 48,6 | 25,3 |

| Août 2022 | 42,5 | 48,6 | 28,8 | 47,5 | 24,6 |

| Septembre 2022 | 41,6 | 47,4 | 27,9 | 44,8 | 24,1 |

| Octobre 2022 | 42,1 | 47,9 | 28,2 | 45,4 | 24,4 |

| Novembre 2022 | 40,7 | 49,2 | 29,5 | 45,6 | 25,0 |

| Décembre 2022 | 40,9 | 48,7 | 29,4 | 47,2 | 24,2 |

| Janvier 2023 | 41,2 | 48,7 | 29,9 | 47,5 | 24,4 |

| Février 2023 | 40,0 | 46,2 | 28,6 | 46,6 | 23,0 |

| Mars 2022 | 38,4 | 47,5 | 28,6 | 47,2 | 23,7 |

| Avril 2023 | 40,4 | 47,2 | 27,7 | 46,1 | 23,5 |

| Mai 2023 | 41,8 | 49,1 | 28,0 | 47,6 | 24,6 |

| Juin 2023 | 42,5 | 48,7 | 29,2 | 47,8 | 24,6 |

| Juillet 2023 | 42,5 | 49,5 | 30,2 | 48,5 | 25,1 |

| Août 2023 | 42,4 | 47,9 | 28,2 | 46,3 | 24,3 |

- nd : données non disponibles.

- Note : Allocataires du RSA, familles monoparentales, groupes de ménages selon les revenus (Définitions).

- Lecture : 24,7 % des ménages de La Banque Postale ont été à découvert sur un de leurs comptes au moins un jour par mois au cours des trois derniers mois en janvier 2022.

- Champ : France métropolitaine, échantillon de clients bancarisés principaux à la Banque Postale entre janvier 2019 et août 2023, après filtrage des comptes inactifs.

- Source : La Banque Postale ; calculs des auteurs.

graphiqueFigure 1 – Part des ménages connaissant un découvert trois mois consécutifs

- nd : données non disponibles.

- Note : Allocataires du RSA, familles monoparentales, groupes de ménages selon les revenus (Définitions).

- Lecture : 24,7 % des ménages de La Banque Postale ont été à découvert sur un de leurs comptes au moins un jour par mois au cours des trois derniers mois en janvier 2022.

- Champ : France métropolitaine, échantillon de clients bancarisés principaux à la Banque Postale entre janvier 2019 et août 2023, après filtrage des comptes inactifs.

- Source : La Banque Postale ; calculs des auteurs.

Un quart des ménages avec des revenus réguliers sont à découvert le jour précédant la perception du revenu

Une caractérisation au jour le jour du profil des découverts et des dépenses par carte des ménages permet d’apporter un éclairage nouveau sur la précarité financière des ménages et sur leurs difficultés éventuelles à « boucler les fins de mois ».

Parmi les ménages identifiés comme percevant un revenu régulier (environ 80 % de l’échantillon chaque mois), un quart sont à découvert le jour précédant la perception du revenu (figure 2). Cette part s’élève à 31 % parmi les ménages les moins aisés (situés dans le premier quart de la distribution des revenus des clients de la banque). Même lorsqu’ils perçoivent un revenu régulier, les familles monoparentales, les allocataires du RSA et, plus généralement, les ménages dont les revenus proviennent majoritairement de prestations sociales ou familiales sont exposés à un risque encore plus élevé, supérieur à 40 %. Parmi les ménages les plus aisés (situés dans le dernier quart de la distribution des revenus des clients de la banque), 23 % sont à découvert en fin de mois. Une partie des ménages aux revenus élevés disposent en effet de peu de liquidités – un phénomène documenté dans d’autres pays, qui peut s’expliquer notamment par la détention d’actifs illiquides comme les actifs immobiliers ou encore l’assurance‑vie [Ouvrir dans un nouvel ongletKaplan, Violante, 2014].

tableauFigure 2 – Part des ménages à découvert au fil du mois

| Jour, relatif au jour de perception du revenu régulier | Allocataires du RSA | Familles monoparentales | Quart des ménages aux revenus par adulte les plus faibles | Ménages aux revenus provenant majoritairement de la CAF | Quart des ménages aux revenus par adulte les plus élevés | Ensemble |

|---|---|---|---|---|---|---|

| -25 | 13,1 | 13,1 | 8,4 | 14,2 | 6,9 | 6,8 |

| -24 | 15,3 | 15,1 | 10,2 | 16,9 | 7,4 | 7,7 |

| -23 | 16,9 | 16,8 | 11,5 | 19,0 | 7,8 | 8,4 |

| -22 | 18,2 | 18,4 | 12,8 | 20,4 | 8,5 | 9,3 |

| -21 | 19,7 | 20,8 | 14,4 | 22,8 | 9,5 | 10,5 |

| -20 | 20,4 | 21,3 | 15,1 | 22,8 | 9,9 | 10,9 |

| -19 | 21,3 | 22,4 | 15,7 | 24,0 | 10,2 | 11,3 |

| -18 | 23,0 | 24,2 | 16,9 | 25,9 | 11,0 | 12,2 |

| -17 | 24,9 | 26,0 | 18,1 | 27,7 | 11,8 | 13,1 |

| -16 | 26,6 | 28,0 | 19,4 | 29,6 | 12,7 | 14,0 |

| -15 | 27,8 | 29,5 | 20,3 | 31,1 | 13,5 | 14,9 |

| -14 | 29,9 | 31,7 | 21,8 | 33,6 | 14,5 | 15,9 |

| -13 | 30,6 | 32,8 | 22,5 | 34,7 | 15,0 | 16,4 |

| -12 | 31,2 | 33,6 | 22,9 | 35,5 | 15,4 | 16,8 |

| -11 | 32,4 | 35,0 | 23,8 | 36,5 | 16,2 | 17,6 |

| -10 | 33,3 | 36,2 | 24,6 | 37,6 | 17,0 | 18,4 |

| -9 | 34,3 | 37,5 | 25,6 | 38,8 | 17,9 | 19,2 |

| -8 | 35,0 | 38,7 | 25,0 | 39,6 | 18,5 | 19,3 |

| -7 | 36,3 | 40,2 | 25,6 | 41,4 | 19,2 | 19,9 |

| -6 | 37,0 | 40,5 | 26,3 | 42,2 | 19,6 | 20,3 |

| -5 | 39,2 | 40,4 | 27,3 | 43,3 | 19,8 | 20,7 |

| -4 | 39,9 | 41,0 | 27,8 | 43,4 | 20,7 | 21,3 |

| -3 | 40,6 | 41,6 | 28,6 | 44,0 | 21,4 | 22,1 |

| -2 | 41,4 | 42,4 | 29,7 | 44,9 | 22,4 | 23,0 |

| -1 | 42,2 | 43,4 | 30,6 | 45,8 | 23,3 | 23,8 |

| 0 | 1,3 | 1,2 | 0,8 | 1,3 | 4,1 | 2,2 |

| 1 | 2,2 | 2,2 | 1,3 | 2,2 | 4,1 | 2,5 |

| 2 | 4,5 | 3,9 | 2,7 | 4,5 | 4,3 | 3,1 |

| 3 | 6,2 | 5,7 | 3,9 | 6,3 | 4,7 | 3,8 |

| 4 | 9,0 | 8,1 | 5,6 | 9,2 | 5,2 | 4,7 |

| 5 | 10,9 | 10,3 | 7,2 | 11,8 | 5,7 | 5,5 |

| 6 | 13,2 | 12,9 | 9,0 | 14,5 | 6,5 | 6,6 |

| 7 | 16,2 | 16,2 | 11,1 | 18,2 | 7,5 | 8,0 |

| 8 | 17,5 | 17,6 | 12,2 | 19,7 | 7,8 | 8,6 |

| 9 | 18,5 | 18,6 | 12,8 | 20,9 | 8,1 | 9,0 |

| 10 | 18,5 | 19,7 | 13,8 | 21,4 | 8,8 | 9,8 |

| 11 | 20,5 | 21,2 | 15,1 | 22,7 | 9,6 | 10,7 |

| 12 | 22,3 | 23,1 | 16,4 | 24,6 | 10,4 | 11,6 |

| 13 | 23,5 | 24,9 | 17,3 | 25,9 | 11,3 | 12,5 |

| 14 | 26,5 | 27,8 | 19,1 | 29,2 | 12,4 | 13,7 |

| 15 | 27,4 | 28,7 | 19,8 | 30,4 | 12,7 | 14,2 |

| 16 | 28,3 | 29,5 | 20,4 | 31,4 | 13,0 | 14,6 |

| 17 | 29,7 | 31,3 | 21,5 | 33,2 | 13,9 | 15,5 |

| 18 | 30,8 | 32,8 | 22,5 | 34,5 | 14,7 | 16,3 |

| 19 | 31,7 | 34,3 | 23,3 | 35,6 | 15,5 | 17,1 |

| 20 | 32,4 | 35,4 | 23,8 | 36,2 | 16,3 | 17,7 |

| 21 | 34,0 | 37,1 | 25,1 | 38,1 | 17,1 | 18,7 |

| 22 | 34,5 | 37,5 | 25,3 | 38,5 | 17,3 | 19,0 |

| 23 | 35,2 | 37,5 | 25,0 | 39,1 | 17,1 | 18,7 |

| 24 | 36,0 | 38,3 | 25,0 | 40,1 | 17,6 | 19,0 |

| 25 | 38,2 | 39,1 | 25,7 | 41,8 | 18,0 | 19,5 |

- Note : Allocataires du RSA, familles monoparentales, groupes de ménages selon les revenus (Définitions).

- Lecture : 21,3 % des ménages de La Banque postale percevant un revenu régulier les trois derniers mois sont à découvert 4 jours avant la perception de leur revenu régulier.

- Champ : France métropolitaine, échantillon de clients bancarisés principaux à la Banque Postale entre janvier 2019 et août 2023, après filtrage des comptes inactifs et repérage d’un revenu régulier. Période : mai 2022 – août 2023.

- Source : La Banque Postale ; calculs des auteurs.

graphiqueFigure 2 – Part des ménages à découvert au fil du mois

- Note : Allocataires du RSA, familles monoparentales, groupes de ménages selon les revenus (Définitions).

- Lecture : 21,3 % des ménages de La Banque postale percevant un revenu régulier les trois derniers mois sont à découvert 4 jours avant la perception de leur revenu régulier.

- Champ : France métropolitaine, échantillon de clients bancarisés principaux à la Banque Postale entre janvier 2019 et août 2023, après filtrage des comptes inactifs et repérage d’un revenu régulier. Période : mai 2022 – août 2023.

- Source : La Banque Postale ; calculs des auteurs.

Au cours d’un mois, le risque d’être à découvert augmente mécaniquement jusqu’au jour de la perception du revenu. Ce jour-là, la part des ménages à découvert est quasi nulle, mais 10 jours après, elle atteint 10 % pour l’ensemble des ménages et déjà 20 % pour les familles monoparentales ainsi que pour les ménages dont les revenus sont majoritairement des prestations sociales ou familiales.

En outre, être à découvert la veille du jour de perception du revenu est un phénomène persistant : trois ménages sur quatre à découvert ce jour-là le restent d’un mois sur l’autre.

Le lendemain de la perception du revenu, les ménages dépensent, en moyenne, deux fois plus qu’un jour moyen

Le profil des dépenses de consommation au fil du mois renseigne également sur la manière dont les ménages font face à leur contrainte budgétaire. Pour chaque jour du mois, le rapport entre la dépense quotidienne de ce jour et la dépense quotidienne moyenne sur le mois permet de mettre en évidence des écarts avec un jour « moyen ».

Ce rapport connaît un pic le lendemain de la perception du revenu : en moyenne, les ménages dépensent ce jour-là deux fois plus qu’un jour moyen (figure 3). Cet « effet jour de paie » a été qualifié comme tel par des études sur des données américaines [Ouvrir dans un nouvel ongletStephens Jr., 2003 ; Ouvrir dans un nouvel ongletShapiro, 2005 ; Ouvrir dans un nouvel ongletHastings, Washington, 2010], britanniques [Ouvrir dans un nouvel ongletStephens Jr., 2006] ou islandaises [Ouvrir dans un nouvel ongletOlaffson, Pagel, 2018]. Les dépenses une semaine de paie (ou assimilée) sont supérieures de 27 % aux dépenses hebdomadaires moyennes, un ordre de grandeur comparable aux résultats des études précédentes.

tableauFigure 3 – Profil des dépenses quotidiennes au fil du mois

| Jour, relatif au jour de perception du revenu régulier | Allocataires du RSA | Familles monoparentales | Quart des ménages aux revenus par adulte les plus faibles | Ménages aux revenus provenant majoritairement de la CAF | Quart des ménages aux revenus par adulte les plus élevés | Ensemble |

|---|---|---|---|---|---|---|

| -15 | 0,85 | 0,83 | 0,88 | 0,86 | 0,92 | 0,90 |

| -14 | 0,88 | 0,89 | 0,95 | 0,91 | 1,02 | 0,99 |

| -13 | 0,84 | 0,91 | 0,94 | 0,85 | 1,09 | 1,04 |

| -12 | 0,70 | 0,78 | 0,77 | 0,67 | 0,99 | 0,92 |

| -11 | 0,75 | 0,79 | 0,80 | 0,77 | 0,99 | 0,92 |

| -10 | 0,74 | 0,79 | 0,81 | 0,75 | 0,98 | 0,92 |

| -9 | 0,70 | 0,75 | 0,78 | 0,74 | 0,94 | 0,88 |

| -8 | 0,65 | 0,67 | 0,69 | 0,64 | 0,86 | 0,80 |

| -7 | 0,74 | 0,77 | 0,88 | 0,75 | 0,98 | 0,96 |

| -6 | 0,75 | 0,81 | 0,86 | 0,74 | 1,05 | 0,99 |

| -5 | 0,63 | 0,72 | 0,68 | 0,59 | 0,94 | 0,86 |

| -4 | 0,61 | 0,71 | 0,65 | 0,55 | 0,94 | 0,85 |

| -3 | 0,57 | 0,70 | 0,68 | 0,53 | 0,95 | 0,87 |

| -2 | 0,59 | 0,73 | 0,67 | 0,58 | 0,96 | 0,88 |

| -1 | 0,54 | 0,66 | 0,64 | 0,51 | 0,88 | 0,82 |

| 0 | 1,00 | 1,04 | 0,96 | 1,01 | 1,12 | 1,10 |

| 1 | 4,37 | 3,34 | 3,57 | 4,50 | 1,59 | 2,12 |

| 2 | 1,72 | 1,75 | 1,58 | 1,83 | 1,21 | 1,32 |

| 3 | 1,55 | 1,51 | 1,42 | 1,60 | 1,12 | 1,21 |

| 4 | 1,41 | 1,33 | 1,31 | 1,40 | 1,06 | 1,13 |

| 5 | 1,23 | 1,21 | 1,21 | 1,22 | 1,02 | 1,08 |

| 6 | 1,03 | 1,02 | 1,03 | 1,00 | 0,91 | 0,95 |

| 7 | 1,11 | 1,07 | 1,11 | 1,08 | 1,01 | 1,06 |

| 8 | 1,08 | 1,09 | 1,08 | 1,03 | 1,07 | 1,08 |

| 9 | 0,84 | 0,91 | 0,84 | 0,79 | 0,95 | 0,93 |

| 10 | 0,87 | 0,91 | 0,85 | 0,86 | 0,92 | 0,91 |

| 11 | 0,99 | 0,91 | 0,92 | 0,94 | 0,91 | 0,92 |

| 12 | 0,84 | 0,93 | 0,88 | 0,92 | 0,90 | 0,90 |

| 13 | 0,72 | 0,76 | 0,79 | 0,73 | 0,82 | 0,82 |

| 14 | 0,85 | 0,86 | 0,89 | 0,83 | 0,91 | 0,92 |

| 15 | 0,83 | 0,87 | 0,88 | 0,81 | 0,96 | 0,95 |

- Notes : Le graphique présente le ratio de la moyenne quotidienne des dépenses par carte bancaire un jour donné sur les dépenses quotidiennes moyennes des 31 jours autour de la réception d’un revenu régulier. Un ratio égal à 1 signifie que les dépenses de ce jour sont égales aux dépenses quotidiennes moyennes ; s’il est supérieur à 1, alors les dépenses sont plus grandes ce jour qu’un jour moyen. Allocataires du RSA, familles monoparentales, groupes de ménages selon les revenus (Définitions).

- Lecture : En moyenne, les ménages de La Banque Postale dépensent 2,12 fois plus le lendemain du jour de perception d’un revenu régulier qu’un jour moyen.

- Champ : France métropolitaine, échantillon de clients bancarisés principaux à la Banque Postale entre janvier 2019 et août 2023, après filtrage des comptes inactifs et repérage d’un revenu régulier. Période : mai 2022 – août 2023.

- Source : La Banque Postale ; calculs des auteurs.

graphiqueFigure 3 – Profil des dépenses quotidiennes au fil du mois

- Notes : Le graphique présente le ratio de la moyenne quotidienne des dépenses par carte bancaire un jour donné sur les dépenses quotidiennes moyennes des 31 jours autour de la réception d’un revenu régulier. Un ratio égal à 1 signifie que les dépenses de ce jour sont égales aux dépenses quotidiennes moyennes ; s’il est supérieur à 1, alors les dépenses sont plus grandes ce jour qu’un jour moyen. Allocataires du RSA, familles monoparentales, groupes de ménages selon les revenus (Définitions).

- Lecture : En moyenne, les ménages de La Banque Postale dépensent 2,12 fois plus le lendemain du jour de perception d’un revenu régulier qu’un jour moyen.

- Champ : France métropolitaine, échantillon de clients bancarisés principaux à la Banque Postale entre janvier 2019 et août 2023, après filtrage des comptes inactifs et repérage d’un revenu régulier. Période : mai 2022 – août 2023.

- Source : La Banque Postale ; calculs des auteurs.

Les ménages modestes concentrent leurs dépenses les jours qui suivent la perception du revenu

Des dépenses plus élevées le lendemain de la perception du revenu sont cohérentes avec un report contraint des dépenses de consommation par les ménages concernés. En particulier, les familles monoparentales concentrent leurs dépenses le lendemain de la perception du revenu (3,3 fois plus de dépenses ce jour-là qu’un jour moyen), tout comme les ménages dont les revenus proviennent majoritairement de prestations sociales ou familiales (4,5 fois plus de dépenses ce jour-là qu’un jour moyen). Les dépenses du quart des ménages aux plus hauts revenus sont 1,6 fois plus élevées, quand celles du quart des ménages aux plus bas revenus le sont 3,6 fois plus. La semaine qui suit la perception du revenu, ces derniers ont dépensé l’équivalent de 11,2 jours moyens (soit +60 % par rapport aux dépenses hebdomadaires moyennes). Les plus modestes paraissent ainsi davantage susceptibles de devoir reporter leurs dépenses de quelques jours, probablement en partie pour éviter d’être à découvert ou que le découvert soit trop élevé.

Par ailleurs, les individus à découvert la veille d’un versement de revenu régulier dépensent l’équivalent de 3,8 jours le lendemain de sa perception, alors que les individus qui ne le sont pas dépensent à peine plus qu’un jour habituel. Les dépenses supplémentaires observées au voisinage d’un jour de perception du revenu paraissent ainsi cohérentes avec l’existence de contraintes de liquidité, conduisant les ménages concernés à décaler leurs dépenses.

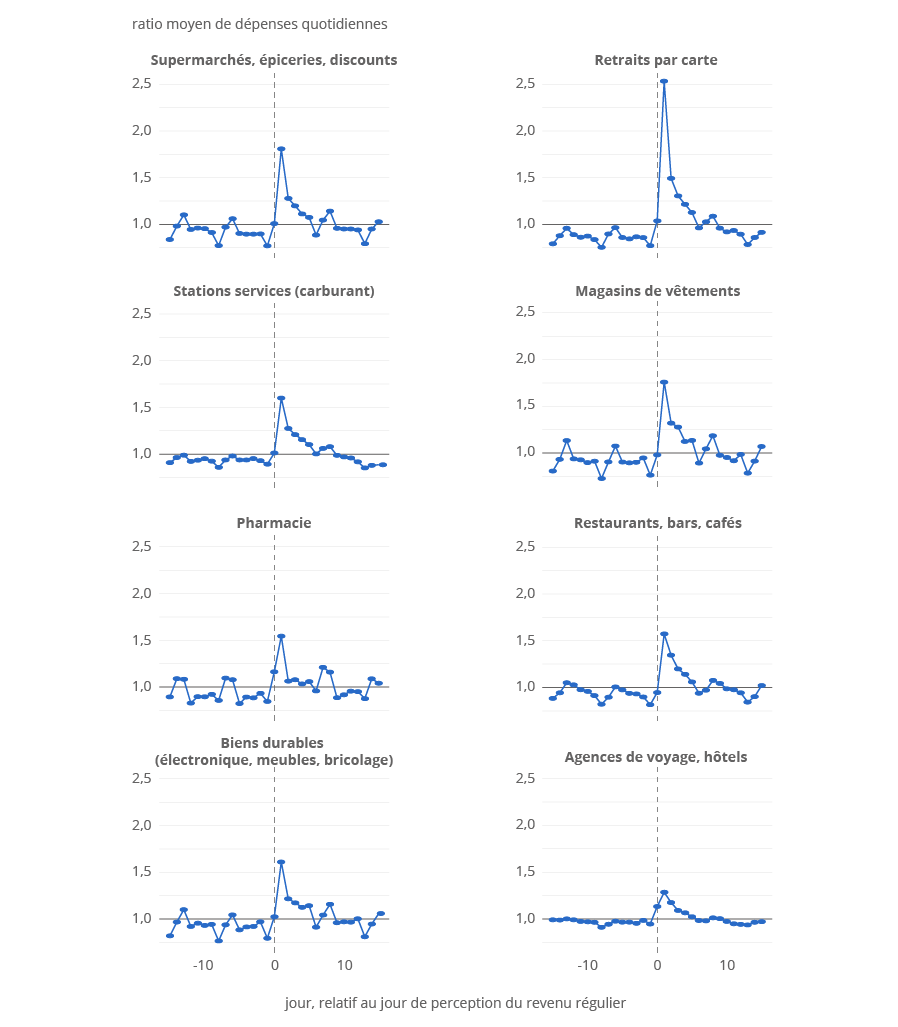

Des retraits d’espèces multipliés par 2,5 le lendemain d’un jour de perception du revenu

Par rapport à un jour moyen, les dépenses effectuées dans des supermarchés, des magasins alimentaires ou de vêtements sont plus élevées de 81 % le jour qui suit la perception du revenu, celles de pharmacie (incluant la parapharmacie) de 54 % (figure 4). Les dépenses effectuées en station-service augmentent, elles aussi, d’environ 60 % le jour qui suit la perception du revenu, tout comme certaines dépenses de biens durables, relatives à l’ameublement et à l’équipement du foyer (+61 %). Les dépenses dans les agences de voyage et les hôtels semblent être celles qui augmentent le moins à ce moment-là (+28 %). Dans le même temps, les retraits d’espèces augmentent substantiellement : les montants retirés dans les distributeurs sont multipliés par 2,5 le lendemain d’un jour de perception du revenu.

tableauFigure 4 – Profil des dépenses quotidiennes des ménages au fil du mois par type de consommation

| Jour, relatif au jour de perception du revenu régulier | Supermarchés, épicerie, discounts. | Retraits par carte | Stations services (carburant) | Magasins de vêtements | Pharmacie | Restaurants, bars, cafés | Bien durables (électronique, meubles, bricolage) | Agence de voyage, hôtels |

|---|---|---|---|---|---|---|---|---|

| -15 | 0,84 | 0,79 | 0,91 | 0,81 | 0,89 | 0,88 | 0,82 | 0,99 |

| -14 | 0,98 | 0,88 | 0,96 | 0,93 | 1,09 | 0,94 | 0,97 | 0,99 |

| -13 | 1,10 | 0,96 | 0,99 | 1,13 | 1,08 | 1,05 | 1,10 | 1,00 |

| -12 | 0,95 | 0,89 | 0,92 | 0,94 | 0,83 | 1,03 | 0,92 | 0,99 |

| -11 | 0,96 | 0,86 | 0,94 | 0,93 | 0,90 | 0,98 | 0,96 | 0,97 |

| -10 | 0,95 | 0,88 | 0,95 | 0,90 | 0,90 | 0,96 | 0,93 | 0,97 |

| -9 | 0,91 | 0,84 | 0,93 | 0,91 | 0,92 | 0,91 | 0,94 | 0,96 |

| -8 | 0,77 | 0,76 | 0,86 | 0,73 | 0,86 | 0,82 | 0,77 | 0,91 |

| -7 | 0,97 | 0,90 | 0,94 | 0,90 | 1,09 | 0,90 | 0,94 | 0,94 |

| -6 | 1,06 | 0,97 | 0,98 | 1,08 | 1,08 | 1,01 | 1,04 | 0,98 |

| -5 | 0,90 | 0,86 | 0,94 | 0,90 | 0,82 | 0,97 | 0,88 | 0,97 |

| -4 | 0,90 | 0,85 | 0,94 | 0,90 | 0,89 | 0,94 | 0,92 | 0,97 |

| -3 | 0,90 | 0,87 | 0,95 | 0,90 | 0,88 | 0,93 | 0,92 | 0,95 |

| -2 | 0,90 | 0,86 | 0,93 | 0,95 | 0,93 | 0,90 | 0,97 | 0,98 |

| -1 | 0,77 | 0,77 | 0,89 | 0,76 | 0,84 | 0,82 | 0,79 | 0,95 |

| 0 | 1,01 | 1,04 | 1,01 | 0,98 | 1,16 | 0,95 | 1,02 | 1,13 |

| 1 | 1,81 | 2,53 | 1,60 | 1,76 | 1,54 | 1,57 | 1,61 | 1,28 |

| 2 | 1,28 | 1,49 | 1,28 | 1,32 | 1,06 | 1,35 | 1,22 | 1,18 |

| 3 | 1,20 | 1,31 | 1,21 | 1,28 | 1,08 | 1,20 | 1,17 | 1,09 |

| 4 | 1,11 | 1,22 | 1,16 | 1,12 | 1,03 | 1,14 | 1,12 | 1,07 |

| 5 | 1,07 | 1,13 | 1,10 | 1,14 | 1,06 | 1,06 | 1,14 | 1,02 |

| 6 | 0,89 | 0,96 | 1,00 | 0,89 | 0,96 | 0,94 | 0,91 | 0,98 |

| 7 | 1,05 | 1,03 | 1,06 | 1,04 | 1,21 | 0,97 | 1,04 | 0,98 |

| 8 | 1,14 | 1,09 | 1,08 | 1,19 | 1,16 | 1,08 | 1,16 | 1,01 |

| 9 | 0,96 | 0,96 | 0,99 | 0,98 | 0,89 | 1,04 | 0,96 | 1,00 |

| 10 | 0,95 | 0,92 | 0,97 | 0,95 | 0,92 | 0,99 | 0,97 | 0,97 |

| 11 | 0,95 | 0,94 | 0,96 | 0,92 | 0,96 | 0,98 | 0,97 | 0,95 |

| 12 | 0,94 | 0,90 | 0,92 | 0,99 | 0,95 | 0,94 | 1,00 | 0,94 |

| 13 | 0,79 | 0,79 | 0,85 | 0,79 | 0,88 | 0,84 | 0,81 | 0,94 |

| 14 | 0,95 | 0,86 | 0,88 | 0,91 | 1,09 | 0,90 | 0,95 | 0,96 |

| 15 | 1,03 | 0,92 | 0,89 | 1,07 | 1,04 | 1,02 | 1,06 | 0,97 |

- Notes : Le graphique présente le ratio de la moyenne quotidienne des dépenses par carte bancaire un jour donné sur les dépenses quotidiennes moyennes des 31 jours autour de la réception d’un revenu régulier. Un ratio égal à 1 signifie que les dépenses de ce jour sont égales aux dépenses quotidiennes moyennes ; s’il est supérieur à 1, alors les dépenses sont plus grandes ce jour qu’un jour moyen. Les catégories de dépenses correspondent à une nomenclature de l’établissement récipiendaire du paiement (Merchant Category Code – MCC).

- Lecture : En moyenne, les ménages de La Banque Postale dépensent 1,60 fois plus en stations services le lendemain du jour de perception d’un revenu régulier qu’un jour moyen.

- Champ : France métropolitaine, échantillon de clients bancarisés principaux à la Banque Postale entre janvier 2019 et août 2023, après filtrage des comptes inactifs et repérage d’un revenu régulier. Période : mai 2022 – août 2023.

- Source : La Banque Postale ; calculs des auteurs.

graphiqueFigure 4 – Profil des dépenses quotidiennes des ménages au fil du mois par type de consommation

- Notes : Le graphique présente le ratio de la moyenne quotidienne des dépenses par carte bancaire un jour donné sur les dépenses quotidiennes moyennes des 31 jours autour de la réception d’un revenu régulier. Un ratio égal à 1 signifie que les dépenses de ce jour sont égales aux dépenses quotidiennes moyennes ; s’il est supérieur à 1, alors les dépenses sont plus grandes ce jour qu’un jour moyen. Les catégories de dépenses correspondent à une nomenclature de l’établissement récipiendaire du paiement (Merchant Category Code – MCC).

- Lecture : En moyenne, les ménages de La Banque Postale dépensent 1,60 fois plus en stations services le lendemain du jour de perception d’un revenu régulier qu’un jour moyen.

- Champ : France métropolitaine, échantillon de clients bancarisés principaux à la Banque Postale entre janvier 2019 et août 2023, après filtrage des comptes inactifs et repérage d’un revenu régulier. Période : mai 2022 – août 2023.

- Source : La Banque Postale ; calculs des auteurs.

Sources et méthodes

Accès et utilisation des données

L’Insee remercie La Banque Postale pour sa disponibilité et pour avoir permis d’accéder à des données de comptes bancaires dans un cadre garantissant l’anonymat des clients.

Les données bancaires permettent de documenter l’évolution des liquidités et des dépenses au cours du mois

Les données de comptes bancaires des clients de La Banque Postale comprennent les soldes des différents comptes (comptes-courants, livrets d’épargne, assurances-vie, comptes-titres, etc.), les virements, les prélèvements, les retraits et les montants des transactions ainsi qu’une mesure du poste de consommation associé. Elles constituent une source d’information précieuse, quasi en temps réel, sur la consommation, le revenu et l’épargne des ménages. Elles comportent des éléments sur la situation financière des ménages, complémentaires à ceux renseignés dans les données d’enquêtes ou administratives, et présentent l’avantage d’être disponibles très rapidement. Elles ont déjà été mobilisées dans deux publications précédentes afin d’étudier l’évolution de la situation financière des ménages pendant la crise sanitaire et à la suite des tensions inflationnistes [Adam et al., 2022 ; Bonnet et al., 2021]. Par ailleurs, ces données autorisent un suivi quotidien de la trésorerie et des dépenses des clients de la banque, ce que peu d’études françaises ont pu documenter jusqu’à présent par manque de données disponibles à cette fréquence.

Le jour correspondant au versement d’un revenu régulier, comme une paie, une pension ou une autre prestation sociale, doit d’abord être repéré dans les données. Chaque mois, environ 80 % des ménages sont repérés comme percevant un revenu régulier.

Limites de l’étude liées aux données bancaires

La clientèle d’une banque n’est pas représentative de la population. L’échantillon exclut les individus non bancarisés.

En raison de la particularité de ces données bancaires, les revenus et la consommation étudiés ici ne correspondent pas aux concepts habituellement utilisés dans les publications de l’Insee. En effet, les données bancaires ne permettent pas d’observer les revenus des ménages avec précision. Tout d’abord, certains revenus peuvent être perçus via une autre institution bancaire ou en liquide. Cela a pour effet de sous-estimer les revenus des ménages concernés. Ensuite, certains flux entrants correspondent vraisemblablement à des transferts depuis des comptes détenus dans une autre banque. Mesurer les revenus à partir des flux entrants a donc pour effet de surestimer le revenu de certains ménages et de lisser les chocs (un ménage qui subit une perte de revenu pourrait avoir tendance à rapatrier une partie de ses fonds vers sa banque principale).

Constitution de l’échantillon

L’échantillon mis à disposition par La Banque Postale est un panel anonymisé de 300 000 ménages, dont La Banque Postale est la banque principale au moins un mois entre janvier 2019 et décembre 2020. S’ils sont toujours présents dans la banque, les clients échantillonnés sont suivis jusqu’en août 2023. Sur la période de janvier 2019 à août 2023, le nombre de comptes inactifs dans l’échantillon est en augmentation. Pour éviter les biais qui pourraient en résulter, seuls les clients qui dépensent (sous forme de paiements par carte ou de retraits) plus de 150 euros sur trois mois glissants tout au long de la période sont conservés dans l’étude. L’échantillon final de 253 000 ménages est pondéré, à partir du recensement de la population, selon l’âge quinquennal et le département afin de mieux représenter la structure générale de la population française. Cette opération ne suffit cependant pas à rendre l’échantillon représentatif de la population.

Biais dû à un panel sans nouveaux entrants

Le panel est constitué de ménages présents sur l’ensemble de la période. Les observations d’août 2023 correspondent, par construction, à des individus plus âgés que celles de janvier 2019, dont les revenus ont pu augmenter indépendamment de la conjoncture (du fait de leur ancienneté en emploi par exemple). De plus, par construction toujours, les clients ont une ancienneté moyenne dans la banque plus importante à la fin de la période qu’au début. Cela peut, en particulier, affecter les soldes sur les comptes.

Le rapport entre la dépense quotidienne et la dépense quotidienne moyenne sur le mois

Cet indicateur permet de mettre en évidence les écarts de dépenses par carte autour du jour de perception d’un revenu régulier par rapport à un jour de dépense moyen. Il est égal au ratio de la dépense quotidienne sur la dépense quotidienne moyenne sur le mois (les 31 jours autour de la réception d’un revenu régulier). Un ratio de 1 un jour donné signifie que la dépense de ce jour est égale à la dépense quotidienne moyenne du mois.

Définitions

Les ménages correspondent, dans cette étude, aux clients de La Banque Postale. Les clients partageant un compte joint sont regroupés dans un même ménage et les clients sans compte joint correspondent donc aux personnes seules. Les groupes de ménages sont constitués à partir de la distribution du revenu du ménage (pris sur les trois derniers mois) divisé par le nombre d’adultes dans le ménage.

Le patrimoine financier brut d’un client correspond à la somme de tous les avoirs sur ses comptes, hormis les dettes et les crédits : comptes courants (individuels et joints), comptes épargne, assurances-vie et comptes-titres.

Les familles monoparentales correspondent, dans cette étude, aux personnes ayant déclaré à leur banque avoir des enfants mais pas de conjoint.

Les dépenses correspondent aux dépenses par carte, y compris les retraits au distributeur. La catégorisation du marchand bénéficiaire de la transaction est déterminée selon la nomenclature Merchant Category Code (MCC). Les dépenses effectuées à partir d’autres moyens de paiement sont ignorées.

Les revenus correspondent à la somme des virements entrants sur un compte un mois donné, à l'exclusion des virements supérieurs à 40 000 euros.

Un revenu régulier désigne, dans cette étude, un virement provenant d’un émetteur régulier qui n’est pas un particulier. Un émetteur est régulier s’il a versé au moins un virement par mois au bénéficiaire au cours des trois derniers mois. Ce virement peut correspondre à un revenu d’activité (paie) ou de remplacement (pension de retraite, allocation chômage, prestation sociale, etc.). Pour étudier les dépenses et les découverts autour du jour de perception du revenu, l’échantillon est restreint aux ménages dont le plus haut virement correspond à un revenu régulier, soit environ 80 % des ménages chaque mois.

Les allocataires du RSA sont identifiés comme tels dans les données s’ils perçoivent, le jour de versement des allocations du RSA, un virement d'un montant égal au montant forfaitaire maximal (avec ou sans forfait logement) au centime près.

Pour en savoir plus

Plus de données en téléchargement.

Adam M., Bonnet O., Loisel T., « Avec l’inflation, une précarité financière en légère hausse, mais inférieure en août 2022 à son niveau d’avant-crise sanitaire », Insee Analyses n° 76, octobre 2022.

Bonnet O., Loisel T., Olivia T., « Impact de la crise sanitaire sur un panel anonymisé de clients de La Banque postale – Les revenus de la plupart des clients ont été affectés de manière limitée et temporaire », Insee Analyses n° 69, novembre 2021.

Olafsson A., Pagel M., "Ouvrir dans un nouvel onglet The liquid hand‑to‑mouth: Evidence from personal finance management software ", The Review of Financial Studies, avril 2018.

Kaplan G., Violante G.L., “Ouvrir dans un nouvel onglet A model of the consumption response to fiscal stimulus payments ”, Econometrica, juillet 2014.

Hastings J., Washington E., “Ouvrir dans un nouvel onglet The first of the month effect: consumer behavior and store responses ”, American Economic Journal: Economic Policy, mai 2010.

Stephens Jr. M., “Ouvrir dans un nouvel onglet Paycheque receipt and the timing of consumption ”, The Economic Journal, juillet 2006.

Shapiro J.M., “Ouvrir dans un nouvel onglet Is there a daily discount rate? Evidence from the food stamp nutrition cycle ”, Journal of Public Economics, février 2005.

Stephens Jr. M., "Ouvrir dans un nouvel onglet '3rd of tha Month’: Do social security recipients smooth consumption between checks? ”, The American Economic Review, mars 2003.