Insee Analyses Réunion ·

Mai 2022 · n° 69

Insee Analyses Réunion ·

Mai 2022 · n° 69 Les pensions de retraite les plus faibles des régions françaises Les retraites à La Réunion

Les pensions de retraite les plus faibles des régions françaises Les retraites à La Réunion

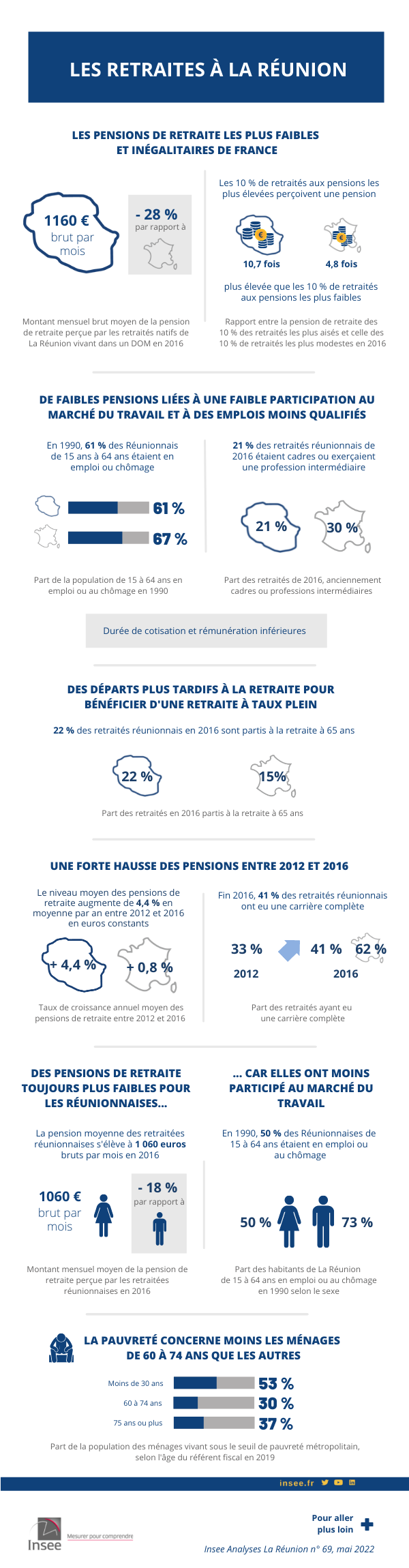

Les natifs de La Réunion vivant dans un département d’Outre-mer perçoivent les pensions de retraite les plus faibles des régions françaises : 1 160 euros brut par mois en moyenne en 2016, soit 28 % de moins que dans l’Hexagone. Les inégalités en matière de pension de retraite sont en outre plus importantes sur l’île. Ces faibles pensions résultent d’une participation plus faible qu’ailleurs des personnes en âge de travailler au marché du travail, qui se traduit par une durée moyenne de cotisation nettement plus basse. De plus, les emplois occupés sont moins qualifiés. Les seniors réunionnais sont ainsi nombreux à avoir dû travailler jusqu’à l’âge de départ requis pour bénéficier automatiquement d’une retraite à taux plein. Toutefois, les pensions moyennes de retraite augmentent fortement sur la période 2012 à 2016, avec l’arrivée à l’âge de la retraite de personnes ayant davantage travaillé que les générations précédentes. Les Réunionnaises perçoivent une retraite plus faible que leurs homologues masculins en raison, pour l’essentiel, d’une moindre participation au marché du travail.

Plus globalement, les seniors de 60 à 74 ans sont moins touchés par la pauvreté monétaire que les ménages plus jeunes, tandis que ceux de 75 ans ou plus le sont autant. Les ménages âgés sont en revanche trois à quatre fois plus nombreux à être pauvres qu’en France métropolitaine : 30 % le sont parmi les Réunionnais de 60 à 74 ans en 2019.

- Les pensions de retraite les plus faibles et inégalitaires de France

- Faible participation au marché du travail et caractéristiques des emplois occupés se conjuguent

- Plus de départs au taux plein par l’âge et par inaptitude qu’ailleurs

- Le niveau moyen des pensions de retraite augmente progressivement

- Malgré une hausse, des pensions de retraite toujours inférieures pour les Réunionnaises

- Encadré - Un niveau de vie plus élevé pour les seniors

Connaître le niveau des retraites perçues par les Réunionnais et l’âge auquel ils prennent leur retraite est utile pour éclairer les politiques publiques à mettre en œuvre pour accompagner la gestion des fins de carrière, le passage à la retraite et plus largement le vieillissement de la population. En effet, la population réunionnaise continuera de vieillir au cours des prochaines décennies. Ainsi, en 2050, si les tendances démographiques récentes se prolongeaient, 289 000 habitants de l’île seraient âgés de 60 ans ou plus : ils représenteraient 27 % de la population, contre 18 % en 2019. En particulier, la population de 75 ans ou plus serait multipliée par quatre entre 2015 et 2050 pour atteindre 138 000 personnes. De fait, le nombre de seniors qui auront besoin d’une aide pour accomplir les gestes essentiels de la vie quotidienne, de logements adaptés ou d’autres services augmentera fortement : le montant de leurs ressources sera donc déterminant.

Pour autant, les montants des retraites ne sont pas les seules informations nécessaires pour appréhender de manière exhaustive le niveau de vie et les conditions de vie de l’ensemble des seniors, âgés de 60 ans ou plus. Par rapport aux générations plus jeunes, ces derniers disposent en effet par exemple plus souvent d’un patrimoine immobilier ou financier (encadré).

Les pensions de retraite les plus faibles et inégalitaires de France

Les pensions de retraite perçues par les natifs de La Réunion résidant dans un département d’Outre-mer (DOM) sont particulièrement faibles non seulement par rapport aux retraités vivant dans l’Hexagone, mais aussi par rapport aux natifs des Antilles et de la Guyane vivant dans un DOM.

Fin 2016, environ 86 000 Réunionnais sont retraités de droit direct d’au moins un régime français : ils ont acquis des droits à retraite au titre de leur carrière professionnelle. Le montant moyen mensuel de leur retraite totale s’élève à 1 160 euros brut par mois, soit 1 110 euros nets des prélèvements sociaux (figure 1). C’est 28 % de moins que le montant que perçoivent en moyenne les retraités vivant en France métropolitaine, et 15 % de moins qu’aux Antilles. C’est le niveau le plus faible des régions françaises.

tableauFigure 1 – Montant moyen brut mensuel de la retraite et sa composition

| Territoire et année | Avantage de droit direct | Avantage de droit dérivé (pension de réversion) | Avantages accessoires | Minimum vieillesse | Montant total de la pension |

|---|---|---|---|---|---|

| La Réunion – 2012 | 700 | 60 | 70 | 130 | 960 |

| La Réunion – 2016 | 930 | 70 | 70 | 100 | 1 160 |

| France métropolitaine – 2016 | 1430 | 150 | 50 | 10 | 1 650 |

- Champ : retraités ayant au moins un droit direct en 2016.

- Source : Drees, échantillon interrégimes de retraités 2012 et 2016.

graphiqueFigure 1 – Montant moyen brut mensuel de la retraite et sa composition

- Champ : retraités ayant au moins un droit direct en 2016.

- Source : Drees, échantillon interrégimes de retraités 2012 et 2016.

La pension de droit direct des Réunionnais s’élève à 930 euros brut en moyenne par mois. S’y ajoutent d’éventuelles pensions de réversion pour les retraités qui sont veufs ou veuves (65 euros en moyenne), ainsi que des avantages accessoires (70 euros) et une allocation du minimum vieillesse (95 euros).

Les Réunionnais sont particulièrement nombreux à être concernés par le minimum vieillesse, attribué sous conditions de ressources et d’âge : 17 % des 62 ans ou plus le sont en 2020 contre 4 % en métropole. Les prestations sociales, qui incluent les allocations de type minimum vieillesse, pèsent ainsi nettement plus qu’en métropole dans les revenus des retraités à La Réunion. Les seniors réunionnais sont en effet trois à quatre fois plus nombreux à être pauvres (30 % pour les 60-74 ans et 37 % pour les 75 ans ou plus) que leurs homologues métropolitains. Leur niveau de vie médian est inférieur d’environ 30 % à celui des habitants de l’Hexagone du même âge, comme pour les ménages moins âgés.

D’un bout à l’autre de l’échelle des pensions de retraite, celles-ci sont plus faibles à La Réunion (figure 2). Mais les écarts sont plus importants dans le bas de l’échelle. De ce fait, les inégalités de pensions de retraite sont plus importantes à La Réunion. Les 10 % de retraités aux pensions les plus faibles bénéficient d’une pension totale (comprenant pension de droit direct, de droit dérivé et majoration pour trois enfants ou plus) inférieure à 210 euros bruts par mois, tandis que les 10 % aux retraites les plus élevées reçoivent une pension supérieure à 2 240 euros bruts, soit 10,7 fois plus, contre 4,8 fois plus en métropole.

tableauFigure 2 – Distributions des pensions de retraite

| Déciles | La Réunion | Hexagone |

|---|---|---|

| D1* | 210 | 570 |

| D2 | 370 | 870 |

| D3 | 540 | 1 080 |

| D4 | 700 | 1 290 |

| D5 | 850 | 1 480 |

| D6 | 1 010 | 1 690 |

| D7 | 1 290 | 1 930 |

| D8 | 1 700 | 2 240 |

| D9 | 2 240 | 2 780 |

- * D1 à D9 représentent les déciles des pensions de retraite.

- Note : pension de retraite totale, constituée de la pension de droit direct, des droits dérivés et de la majoration pour trois enfants ou plus éventuels.

- Lecture : à La Réunion, en 2016, les dix de retraités aux pensions de retraite les plus faibles (D1 - 1ᵉʳ décile) perçoivent une pension de retraite totale inférieure à 210 euros.

- Champ : retraités ayant au moins un droit direct en 2016.

- Source : Drees, échantillon interrégimes de retraités 2016.

graphiqueFigure 2 – Distributions des pensions de retraite

- * D1 à D9 représentent les déciles des pensions de retraite.

- Note : pension de retraite totale, constituée de la pension de droit direct, des droits dérivés et de la majoration pour trois enfants ou plus éventuels.

- Lecture : à La Réunion, en 2016, les dix de retraités aux pensions de retraite les plus faibles (D1 - 1ᵉʳ décile) perçoivent une pension de retraite totale inférieure à 210 euros.

- Champ : retraités ayant au moins un droit direct en 2016.

- Source : Drees, échantillon interrégimes de retraités 2016.

À La Réunion, la moitié des retraités perçoivent au total un montant brut de retraite inférieur à 850 euros par mois. C’est 43 % de moins que dans l’Hexagone, où un retraité sur deux perçoit une pension de retraite inférieure à 1 480 euros. Au total, six retraités sur dix disposent d’une pension de retraite dont le montant est inférieur au seuil de pauvreté pour une personne vivant seule (1 026 euros en 2016).

Faible participation au marché du travail et caractéristiques des emplois occupés se conjuguent

Le faible niveau moyen de retraite des natifs de La Réunion et vivant dans un DOM s’explique par les caractéristiques socioprofessionnelles de ces retraités. De nombreux facteurs déterminent en effet le niveau de la pension de retraite perçue : la durée de cotisation, la qualification pendant la période d’activité professionnelle (par son effet sur le niveau de rémunération), l’âge de départ à la retraite, etc.

En premier lieu, les retraités réunionnais ont cotisé nettement moins longtemps en moyenne que dans les autres régions. Ainsi, fin 2016, seulement 41 % d’entre eux ont eu une carrière complète , contre 62 % des retraités de métropole. Ils n’ont au final validé que 32 années en moyenne, contre 38 en métropole. De ce fait, les retraités réunionnais sont deux fois plus nombreux qu’en métropole à être concernés par une pension au minimum contributif ou garanti, en raison de leurs pensions faibles : 51 % contre 26 %.

Cette plus faible durée de cotisation est liée notamment au fait que les seniors ont moins participé au marché du travail, ce qu’illustre un taux d’activité à La Réunion inférieur de 5 points en 1990 à celui de la métropole (figure 3). De surcroît, dans une économie où l’emploi informel est a priori plus répandu qu’en métropole [Michaïlesco, 2009], certains ont pu exercer une activité professionnelle sans que le travail effectué n’ait été déclaré, ne générant donc pas de droits à la retraite. Par ailleurs, les Réunionnais ont dû davantage faire face à des interruptions ou ralentissements de carrière, en lien avec un marché du travail restreint, offrant peu d’emplois au regard de celui de l’Hexagone.

tableauFigure 3 – Taux d’activité des personnes de 15 à 64 ans de 1990 à 2017

| Année | Homme - La Réunion | Femme – La Réunion | Ensemble - La Réunion | Homme – Hexagone | Femme – Hexagone | Ensemble – Hexagone |

|---|---|---|---|---|---|---|

| 1990 | 73 | 50 | 61 | 75 | 59 | 67 |

| 1999 | 73 | 57 | 65 | 75 | 63 | 69 |

| 2007 | 71 | 58 | 65 | 76 | 68 | 72 |

| 2012 | 74 | 64 | 69 | 76 | 70 | 73 |

| 2017 | 74 | 66 | 70 | 77 | 71 | 74 |

- Source : Insee, base des recensements de la population 1990 à 2017 harmonisés.

graphiqueFigure 3 – Taux d’activité des personnes de 15 à 64 ans de 1990 à 2017

- Source : Insee, base des recensements de la population 1990 à 2017 harmonisés.

À ces différences de carrières s’ajoute le fait que les emplois occupés diffèrent par rapport à ceux de la métropole. En effet, les Réunionnais occupent des emplois moins qualifiés et sont moins diplômés. La part de retraités anciennement cadres ou professions intermédiaires, qui perçoivent en moyenne des salaires plus élevés au cours de leur carrière, est ainsi plus faible à La Réunion : 21 % contre 30 % dans l’Hexagone. En outre, 73 % des Réunionnais de 60 ans ou plus ne sont pas diplômés, contre 45 % dans l’Hexagone. Une bonne partie d’entre eux étaient donc rémunérés, pendant leurs années d’activité professionnelle, sur la base du Salaire minimum interprofessionnel de croissance (Smic), qui n’est aligné à La Réunion sur le niveau de l’Hexagone que depuis 1996. Cela explique en partie que les anciens ouvriers qualifiés comme non qualifiés étaient en moyenne moins bien rémunérés que leurs homologues de France de province. Les emplois qu’ont occupés les retraités réunionnais actuels étaient donc en moyenne moins rémunérateurs, à durée d’occupation égale.

Plus de départs au taux plein par l’âge et par inaptitude qu’ailleurs

Ces grandes différences en matière de déroulement de carrières respectives des Réunionnais et des habitants de l’Hexagone se traduisent par des motifs de départ à la retraite qui se démarquent nettement. D’un côté, dans ce contexte d’un faible nombre d’années cotisées en moyenne et de faibles cotisations, beaucoup de Réunionnais sont partis plus tard à la retraite que l’ensemble des retraités de France pour bénéficier d’une pension qui ne soit pas trop faible ou qui ne soit pas sujette à une décote : 25 % sont partis après 65 ans contre 17 % dans l’Hexagone. Ainsi, 22 % des retraités réunionnais n’ont obtenu le bénéfice d’une pension à taux plein qu’en travaillant jusqu’à l’âge requis (65 ans pour ceux nés avant le 1er juillet 1951), contre 15 % dans l’Hexagone. Les revenus d’activité représentent donc une part un peu plus élevée des revenus des ménages de seniors réunionnais que pour leurs homologues de l’Hexagone : 50 % pour les 60 à 74 ans contre 37 % dans l’Hexagone.

Dans le même temps, 26 % des retraités réunionnais ont été concernés par un départ pour inaptitude au moment de l’âge légal d’ouverture des droits à la retraite, soit trois fois plus que la moyenne nationale (8 %). En effet, les seniors réunionnais atteignent beaucoup plus souvent l’âge de la retraite en moins bonne santé que les autres et/ou après avoir été éloignés de longue date du marché du travail. En particulier, les bénéficiaires de minima sociaux, particulièrement nombreux à La Réunion, sont « inaptes de plein droit ».

Le niveau moyen des pensions de retraite augmente progressivement

Le niveau moyen des pensions de retraite augmente de façon substantielle entre 2012 et 2016 : + 5,3 % en euros courants, soit + 4,4 % par an en corrigeant de l’évolution des prix à la consommation à La Réunion. C’est nettement plus qu’en moyenne nationale (+ 0,8 % par an en euros constants), ce qui contribue à combler progressivement l’écart en matière de pension de retraite avec l’Hexagone. Cette forte hausse des pensions de retraite favorise également une baisse de la pauvreté parmi les retraités entre 2007 et 2019, comme pour l’ensemble de la population.

En effet, le nombre de retraités augmente fortement (+ 5,3 % en moyenne annuelle sur la période), du fait de l’allongement de l’espérance de vie et de l’arrivée à l’âge de la retraite des générations plus nombreuses du baby-boom. Or ces « jeunes » retraités ont généralement eu une carrière professionnelle leur permettant de bénéficier d’une pension de retraite plus élevée que ceux déjà retraités, dont ceux qui sont décédés entre-temps (effet dit de « noria »). Le taux d’activité augmente ainsi de 8 points entre 1990 et 2017, tandis que la part de l’ensemble des retraités ayant réalisé une carrière complète passe de 33 % à 41 % entre 2012 et 2016. Dans le même temps, les emplois qualifiés sont devenus plus nombreux, en cohérence avec l’élévation du niveau de diplôme des natifs de l’île : le nombre de natifs de La Réunion qui occupent des emplois de cadre quadruple entre 1990 et 2016. En conséquence, la part de bénéficiaires du minimum vieillesse baisse de 29 % des 62 ans ou plus en 2012 à 17 % en 2020.

Malgré une hausse, des pensions de retraite toujours inférieures pour les Réunionnaises

Comme pour les hommes, la pension moyenne de retraite des Réunionnaises augmente fortement entre 2012 et 2016 (+ 4,1 % en moyenne par an, après correction de l’inflation). Les plus jeunes générations de retraitées sont en effet plus nombreuses à avoir travaillé et à être restées actives après la naissance de leurs enfants. Elles sont ainsi de plus en plus nombreuses à disposer de retraites de droit direct propre. Cependant, les 49 000 Réunionnaises natives de l’île, à la retraite et habitant dans un DOM touchent en moyenne des pensions significativement plus faibles que les Réunionnais : 1 060 euros brut contre 1 290 euros en 2016 (-18 %). Cet écart avec les hommes est moins important qu’au niveau national (-29 %). Mais cela est dû au fait que les Réunionnais ont une retraite nettement inférieure à celle de leurs homologues vivant en métropole, et non au fait que les Réunionnaises sont mieux loties que les retraitées de l’Hexagone : leur retraite moyenne mensuelle est en effet inférieure de 300 euros à celle de ces dernières.

C’est essentiellement la moindre participation au marché du travail des Réunionnaises qui explique les inégalités femmes-hommes en matière de pensions de retraite : seules 50 % des femmes de 15 à 64 ans étaient actives en 1990 contre 73 % des hommes à La Réunion. De plus, comme ailleurs en France, quand elles ont travaillé, les femmes ont souvent interrompu ou ralenti leur activité, en se mettant à temps partiel, pour élever leurs enfants. Ainsi, lorsqu’elles bénéficient d’un avantage de droit direct dans un régime de base, les femmes ont en moyenne validé seulement 30 années contre 35 pour les hommes. De fait, seules 32 % d’entre elles ont réalisé une carrière complète, contre 52 % des hommes. Pour limiter leurs pertes de revenus au moment du passage à la retraite, les Réunionnaises sont donc souvent parties plus tard à la retraite que les hommes : 30 % d’entre elles ont liquidé leur premier avantage de droit direct d’un régime de base à 65 ans ou plus, contre 19 % des hommes.

Ces inégalités importantes de durée d’assurance validée pour la retraite ont pour conséquence que les inégalités de pension sont plus fortes entre les femmes qu’entre les hommes. Pour ces derniers, elles s’expliquent davantage par la disparité des revenus d’activité en cours de carrière. Au contraire de l’Hexagone, les emplois que les femmes ont occupés dans leur carrière ont une influence marginale sur les écarts de pension de retraite entre femmes et hommes à La Réunion. En effet, en 2018, les Réunionnaises de 60 ans ou plus sont ou étaient cadres ou professions intermédiaires dans des proportions proches de celles des hommes. En outre, au-delà de 60 ans, 77 % des femmes n’ont pas de diplôme qualifiant, une part seulement un peu plus élevée que pour les hommes (67 %).

Encadré - Un niveau de vie plus élevé pour les seniors

Le niveau de vie des ménages dont le référent fiscal est âgé de 60 à 74 ans est supérieur à celui des ménages plus jeunes. Ainsi, la moitié des ménages de cet âge ont un niveau de vie supérieur à 17 600 euros par an en 2019, contre 12 690 euros pour les moins de 30 ans. Les ménages de 60-74 ans sont les moins concernés par la pauvreté monétaire : 30 % de la population de ces ménages vit avec moins de 1 100 euros par mois et par unité de consommation, contre 37 % en moyenne régionale. Le niveau de vie des ménages de 75 ans ou plus est légèrement plus faible, mais est comparable à celui des 30 à 39 ans ; leur taux de pauvreté est ainsi identique à la moyenne régionale.

Par rapport aux ménages plus jeunes, les seniors disposent en effet plus souvent d’un patrimoine immobilier ou financier, qui peut constituer une source de revenus. Le montant du patrimoine détenu croît en effet avec l’âge : en 2015, il s’élève à 303 000 euros en moyenne pour les ménages de seniors de 60 à 69 ans, soit deux fois plus que pour les 30 à 39 ans [Ramaye, 2019]. Le revenu disponible des seniors comporte donc une part plus importante de revenus du patrimoine, et à l’inverse, une part plus faible de prestations sociales (prestations familiales et de logement notamment) que pour les ménages de moins de 40 ans (figure).

Par ailleurs, les dépenses en loyers ou en remboursements d’emprunts immobiliers des ménages âgés sont plus faibles que celles des autres ménages (2 190 euros par mois en moyenne contre 3 180 euros pour l’ensemble). En effet, 68 % des seniors sont propriétaires de leur résidence principale, contre 50 % des 40-49 ans. Être plus fréquemment propriétaires non accédants et avoir pu accumuler du capital au cours de leur vie active contribue à ce qu’ils aient relativement moins de retards de paiement. Néanmoins, être propriétaire ne protège pas nécessairement de la pauvreté : en effet, dans certains cas, des travaux importants peuvent être nécessaires pour rénover le logement, améliorer ses performances énergétiques, ou encore l’adapter à une perte d’autonomie.

De plus, les ménages âgés consomment nettement moins en moyenne que l’ensemble des ménages : 16 030 euros par an pour les ménages âgés de 65 ans ou plus contre 23 170 euros pour l’ensemble des ménages. S’ils ont moins de retards de paiement et sont à peu près autant concernés par d’autres privations que les autres ménages, iIs déclarent en revanche avoir plus de difficultés à prendre régulièrement un repas contenant des protéines. Au final, la situation des seniors réunionnais face aux privations matérielles et sociales est ainsi proche de la moyenne régionale.

tableauNiveau de vie médian et décomposition du revenu disponible selon l'âge du référent fiscal en 2019

| Âge du référent fiscal | Niveau de vie médian (échelle de droite) | Part des salaires, traitements ou chômage | Part des revenus des activités non salariées | Part des pensions, retraites et rentes | Part des revenus du patrimoine | Part de l’ensemble des prestations sociales | dont part des prestations familiales | dont part des minima sociaux | dont part des prestations logement | Part de l’ensemble des impôts |

|---|---|---|---|---|---|---|---|---|---|---|

| en euros | en % | |||||||||

| Moins de 30 ans | 12 690 | 66,4 | 6,0 | 0,8 | 1,2 | 34,1 | 10,2 | 14,8 | 9,1 | -8,5 |

| 30-39 | 14 950 | 75,1 | 9,6 | 0,8 | 2,5 | 23,1 | 9,4 | 8,5 | 5,2 | -11,1 |

| 40-49 | 15 960 | 80,6 | 8,7 | 1,2 | 4,8 | 17,7 | 6,3 | 7,9 | 3,5 | -13,0 |

| 50-59 | 16 660 | 81,0 | 8,6 | 3,4 | 6,8 | 14,9 | 2,5 | 9,8 | 2,6 | -14,7 |

| 60-74 | 17 600 | 42,8 | 7,1 | 41,5 | 10,1 | 12,9 | 1,2 | 9,9 | 1,8 | -14,4 |

| 75 ans ou plus | 15 260 | 20,6 | 2,1 | 62,1 | 13,0 | 13,8 | 0,9 | 11,4 | 1,5 | -11,6 |

- Sources : Insee-DGFiP-Cnaf-Cnav-Ccmsa, Fichier localisé social et fiscal (Filosofi).

graphiqueNiveau de vie médian et décomposition du revenu disponible selon l'âge du référent fiscal en 2019

- Sources : Insee-DGFiP-Cnaf-Cnav-Ccmsa, Fichier localisé social et fiscal (Filosofi).

Sources

Pour l’analyse des montants de retraite, cette étude s’appuie sur l’échantillon interrégimes de retraités (EIR) de 2016. La direction de la Recherche, de l’Évaluation, des Études et des Statistiques (Drees) du ministère des Solidarités et de la Santé, interroge tous les quatre ans la quasi-totalité des organismes de retraite obligatoire, de base et complémentaire. L’EIR rapproche, personne par personne, les informations provenant des différents régimes de retraite. Il permet ainsi d’avoir une connaissance globale des pensions de retraite, la pension d’une personne résultant très souvent de la somme de plusieurs composantes versées par différents régimes. Dans la présente étude, le champ d’exploitation de l’EIR concerne les retraités natifs de La Réunion qui habitent dans un DOM en 2016, ayant au moins un droit direct, soit 3 427 personnes présentes dans l’échantillon. L’intervalle de confiance pour la pension moyenne de droit direct (y compris majoration pour enfant) est de [987 ± 13,5] €. à La Réunion.

Définitions

Niveau de vie : revenu disponible du ménage divisé par le nombre d’unités de consommation. Les unités de consommation (UC) sont calculées selon l’échelle d’équivalence dite de l’OCDE modifiée, qui attribue 1 UC au premier adulte du ménage, 0,5 UC aux autres personnes de 14 ans ou plus et 0,3 UC aux enfants de moins de 14 ans. Le niveau de vie est donc le même pour toutes les personnes d’un même ménage.

La pension de retraite est composée d’éléments régis par des règles d’attribution différentes. Le premier élément est l’avantage principal de droit direct. Il est acquis au titre de l’activité professionnelle (et plus généralement des trimestres validés) et des cotisations qui y sont liées – son calcul prenant aussi en compte certaines périodes d’interruption involontaire de carrière (comme le chômage ou la maladie) ou d’éducation des enfants. L’avantage peut être transféré au conjoint survivant lors du décès du bénéficiaire, sous certaines conditions. On parle alors d’avantage de droit dérivé, également appelé pension de réversion, qui peut être cumulé à un avantage principal de droit direct.

La pension de retraite totale présentée ici comprend l’avantage principal de droit direct (dont les minimums de pension, comme le minimum contributif), l’avantage de droit dérivé, les majorations pour trois enfants ou plus, ainsi que les allocations du minimum vieillesse et d’autres avantages accessoires (majoration pour tierce personne, pour conjoint à charge, etc.).

La durée d’assurance validée inclut, outre les périodes d’activité professionnelle, les périodes de maladie, chômage, invalidité, les périodes d’assurance vieillesse des parents au foyer, les majorations de durées d’assurance pour enfants. Une carrière est considérée comme une carrière complète si la durée d’assurance tous régimes est supérieure au seuil de durée retenu pour que la pension ne subisse pas de décote (différent selon le régime et selon la génération).

Il est possible d’obtenir une retraite à taux plein par la durée (nombre de trimestres validés), par l’invalidité ou l’inaptitude, ou par l’âge (à l’âge d’annulation de la décote).

La retraite au titre de l’inaptitude au travail permet d’obtenir une retraite à taux plein dès 62 ans, quel que soit le nombre de trimestres validés. L’inaptitude au travail doit être reconnue par le médecin-conseil de la caisse qui attribue la retraite. Certaines personnes sont considérées inaptes au travail et ne sont pas soumises au contrôle médical, en particulier les personnes reconnues comme invalides et les titulaires de l’allocation aux adultes handicapés.

Pour en savoir plus

Grangé C., « Niveaux de vie et pauvreté à La Réunion en 2019 - Près d’un enfant mineur sur deux vit dans un ménage pauvre », Insee Flash La Réunion n° 219, janvier 2022.

Insee, « Les salaires dans le secteur privé et les entreprises publiques en 2019 - Base Tous salariés », Insee Résultats, octobre 2021.

Insee, « Principaux indicateurs sur l'emploi, le chômage et l'activité par DOM », Chiffres détaillés, mai 2021.

Baktavatsalou R., Chaussy C. et Sui-Seng S., « Trois fois plus de seniors en perte d’autonomie en 2050 - Projections de personnes âgées en perte d’autonomie à La Réunion », Insee Analyses La Réunion n° 45, août 2020.

Chartier F., « Ouvrir dans un nouvel ongletFin 2016, trois retraités sur quatre perçoivent une pension brute inférieure à 2 067 euros par mois - Premiers résultats de l’échantillon interrégimes de retraités (EIR) de 2016 », Études et résultats n° 1119, juillet 2019.

Arnaud, F. (dir.), « Ouvrir dans un nouvel ongletLes retraités et les retraites », coll. Panoramas de la Drees-social, mai 2021.

Beauvoir R., « Ouvrir dans un nouvel ongletEn Île-de France, les retraités perçoivent une pension supérieure de 23 % à la moyenne nationale », Études et résultats n° 1023, Drees, septembre 2017.