Insee Conjoncture Grand Est ·

Janvier 2022 · n° 30

Insee Conjoncture Grand Est ·

Janvier 2022 · n° 30 Les services marchands soutiennent la croissance de l’emploi, l’industrie demeure

en difficulté Note de conjoncture régionale - 3ᵉ trimestre 2021

Les services marchands soutiennent la croissance de l’emploi, l’industrie demeure

en difficulté Note de conjoncture régionale - 3ᵉ trimestre 2021

Dans le Grand Est au 3e trimestre 2021, l’emploi salarié progresse légèrement, et dépasse son niveau d’avant-crise. L’hôtellerie-restauration et les services aux particuliers sont des secteurs dynamiques, alors que l’activité industrielle reste en dessous du niveau qu’elle avait fin 2019, à cause de difficultés d’approvisionnement. L’industrie automobile est particulièrement touchée.

Les personnes sorties du marché du travail, en raison des confinements successifs, recherchent à nouveau un emploi ; le chômage augmente, en s’approchant de son niveau d’avant la pandémie. Dans la majorité des départements de la région, le nombre de demandeurs d’emploi de catégorie A est plus faible que fin 2019, profitant aux femmes et aux moins de 25 ans.

Les créations d’entreprises diminuent ce trimestre, en demeurant supérieures à leur niveau d’avant-crise, tandis que le nombre de défaillances est au plus bas depuis 1990.

La fréquentation touristique augmente sans rattraper son niveau de fin 2019, freinée par l’absence de voyageurs étrangers et une météo capricieuse. D’après les transactions par carte bancaire, la consommation des ménages revient à la normale, sans variation brutale comme c’était le cas en 2020. Les permis de construire et les mises en chantier progressent, avec des hausses dépassant les moyennes à l’échelle de la France.

L’emploi s’accroît dans les pays frontaliers.

- L’emploi dépasse son niveau d’avant-crise

- Plus d’emplois dans l’hébergement-restauration qu’avant la crise

- 7 200 emplois supplémentaires dans le Bas-Rhin depuis fin 2019

- Le recours à l’activité partielle continue de chuter

- 3 000 salariés en activité partielle dans l’hébergement-restauration en septembre

- Nouvelle baisse du nombre de demandeurs d’emploi

- Légère hausse du chômage

- L’activité économique proche de son niveau d’avant-crise

- Poursuite de la reprise dans l’hébergement-restauration

- L’industrie toujours ralentie par les difficultés d’approvisionnement

- Consommation des ménages supérieure au niveau d’avant-crise

- Les créations d’entreprises restent nombreuses malgré un repli ce trimestre

- Encore moins de défaillances d’entreprises

- L’embellie se confirme dans la construction

- La fréquentation touristique s’améliore au fil des mois

- Encadré 1 - Transfrontalier - L’emploi poursuit sa progression dans les pays frontaliers du Grand Est

- Encadré 2 - Contexte national – En France, l’activité a retrouvé son niveau d’avant-crise au troisième trimestre 2021

- Encadré 3 - Contexte international – Reprise mondiale sous contraintes

L’emploi dépasse son niveau d’avant-crise

Dans le Grand Est, au 3e trimestre 2021, l’emploi salarié augmente, mais beaucoup plus lentement qu’au trimestre précédent (+ 0,1 % après + 0,9 % au 2e trimestre). La hausse depuis mi-2020 fait plus que compenser la baisse de l’hiver et du printemps 2020. Depuis juin 2021, le nombre d’emplois dépasse son niveau d’avant la pandémie (+ 0,2 % à fin septembre, soit + 4 800 postes par rapport à fin 2019). France entière, l’emploi croît plus rapidement (+ 0,4 % ce trimestre et + 1,0 % par rapport à fin 2019).

tableauFigure 1 – Évolution de l'emploi salarié

| Emploi salarié total - Grand Est | Emploi salarié total - France hors Mayotte | Emploi salarié privé - Grand Est | Emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| 4ᵉ trim. 2010 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2011 | 100,1 | 100,2 | 100,2 | 100,3 |

| 2ᵉ trim. 2011 | 99,9 | 100,3 | 100,1 | 100,4 |

| 3ᵉ trim. 2011 | 99,7 | 100,2 | 100,0 | 100,4 |

| 4ᵉ trim. 2011 | 99,7 | 100,3 | 100,0 | 100,4 |

| 1ᵉ trim. 2012 | 99,4 | 100,3 | 99,7 | 100,4 |

| 2ᵉ trim. 2012 | 99,1 | 100,3 | 99,3 | 100,3 |

| 3ᵉ trim. 2012 | 98,9 | 100,1 | 98,9 | 100,1 |

| 4ᵉ trim. 2012 | 98,5 | 100,0 | 98,5 | 99,9 |

| 1ᵉ trim. 2013 | 98,3 | 100,0 | 98,2 | 99,9 |

| 2ᵉ trim. 2013 | 98,2 | 99,9 | 97,9 | 99,7 |

| 3ᵉ trim. 2013 | 98,1 | 100,1 | 97,7 | 99,8 |

| 4ᵉ trim. 2013 | 98,1 | 100,4 | 97,6 | 99,9 |

| 1ᵉ trim. 2014 | 98,1 | 100,4 | 97,5 | 99,9 |

| 2ᵉ trim. 2014 | 98,0 | 100,4 | 97,3 | 99,9 |

| 3ᵉ trim. 2014 | 97,8 | 100,3 | 97,0 | 99,8 |

| 4ᵉ trim. 2014 | 97,6 | 100,4 | 96,6 | 99,8 |

| 1ᵉ trim. 2015 | 97,3 | 100,4 | 96,4 | 99,8 |

| 2ᵉ trim. 2015 | 97,4 | 100,6 | 96,3 | 100,0 |

| 3ᵉ trim. 2015 | 97,4 | 100,7 | 96,3 | 100,1 |

| 4ᵉ trim. 2015 | 97,3 | 100,9 | 96,3 | 100,3 |

| 1ᵉ trim. 2016 | 97,4 | 101,1 | 96,3 | 100,5 |

| 2ᵉ trim. 2016 | 97,6 | 101,3 | 96,6 | 100,8 |

| 3ᵉ trim. 2016 | 97,6 | 101,6 | 96,7 | 101,1 |

| 4ᵉ trim. 2016 | 97,7 | 101,7 | 96,8 | 101,3 |

| 1ᵉ trim. 2017 | 98,0 | 102,1 | 97,2 | 101,8 |

| 2ᵉ trim. 2017 | 98,3 | 102,4 | 97,5 | 102,2 |

| 3ᵉ trim. 2017 | 98,5 | 102,7 | 97,8 | 102,6 |

| 4ᵉ trim. 2017 | 98,8 | 103,1 | 98,3 | 103,2 |

| 1ᵉ trim. 2018 | 98,7 | 103,2 | 98,2 | 103,4 |

| 2ᵉ trim. 2018 | 98,6 | 103,3 | 98,1 | 103,6 |

| 3ᵉ trim. 2018 | 98,4 | 103,4 | 98,0 | 103,8 |

| 4ᵉ trim. 2018 | 98,4 | 103,7 | 97,9 | 104,1 |

| 1ᵉ trim. 2019 | 98,6 | 104,1 | 98,2 | 104,6 |

| 2ᵉ trim. 2019 | 98,6 | 104,4 | 98,2 | 104,9 |

| 3ᵉ trim. 2019 | 98,6 | 104,5 | 98,0 | 105,1 |

| 4ᵉ trim. 2019 | 98,5 | 104,8 | 98,0 | 105,5 |

| 1ᵉ trim. 2020 | 96,5 | 102,9 | 95,5 | 102,9 |

| 2ᵉ trim. 2020 | 95,9 | 102,0 | 94,9 | 102,2 |

| 3ᵉ trim. 2020 | 97,2 | 103,6 | 96,3 | 103,8 |

| 4ᵉ trim. 2020 | 97,2 | 103,5 | 96,3 | 103,6 |

| 1ᵉ trim. 2021 | 97,7 | 104,2 | 97,1 | 104,4 |

| 2ᵉ trim. 2021 | 98,7 | 105,5 | 98,1 | 106,0 |

| 3ᵉ trim. 2021 | 98,8 | 105,9 | 98,3 | 106,5 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Plus d’emplois dans l’hébergement-restauration qu’avant la crise

Dans la région, l’augmentation de l’emploi est portée ce trimestre par celle des services marchands (+ 0,5 %). L’allégement des restrictions sanitaires permet au secteur de l’hébergement-restauration de poursuivre sa reprise entamée au 2e trimestre (+ 3,7 % après + 10,8 %) ; l’emploi y est supérieur à son niveau d’avant-crise (+ 0,4 %). Le secteur des services aux particuliers reste dynamique ce trimestre (+ 1,5 %). L’emploi diminue dans la construction et les services non marchands, tandis que dans l’industrie, il demeure stable, comme au trimestre précédent.

Par rapport à fin 2019, l’emploi industriel est en recul (- 2,4 %) : il a fortement baissé en 2020 et n’a pas redémarré en 2021. En revanche, dans la construction, les services marchands et non marchands, l’emploi dépasse son niveau pré-pandémique (+ 3,9 %, + 0,8 % et + 0,5 % par rapport à fin 2019). Les créations nettes d’emplois sont particulièrement nombreuses dans le commerce (+ 4 100 postes) ; malgré la crise, l’emploi de ce secteur a peu diminué sur l’ensemble de l’année 2020, et augmente fortement depuis début 2021.

L’emploi intérimaire poursuit sa progression ce trimestre (+ 2,7 %) et s’avère supérieur de 0,4 % à son niveau d’avant-crise.

tableauFigure 2 – Évolution de l'emploi salarié par secteur - Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| 4ᵉ trim. 2010 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2011 | 100,0 | 99,7 | 100,2 | 99,8 |

| 2ᵉ trim. 2011 | 99,4 | 99,7 | 100,3 | 99,5 |

| 3ᵉ trim. 2011 | 98,8 | 99,3 | 100,2 | 99,5 |

| 4ᵉ trim. 2011 | 98,5 | 99,0 | 100,3 | 99,5 |

| 1ᵉ trim. 2012 | 98,9 | 98,5 | 100,2 | 99,3 |

| 2ᵉ trim. 2012 | 98,5 | 98,3 | 100,0 | 99,3 |

| 3ᵉ trim. 2012 | 98,0 | 98,1 | 100,0 | 99,6 |

| 4ᵉ trim. 2012 | 97,1 | 97,7 | 99,7 | 99,2 |

| 1ᵉ trim. 2013 | 96,1 | 96,9 | 99,6 | 99,1 |

| 2ᵉ trim. 2013 | 95,6 | 96,2 | 99,2 | 99,3 |

| 3ᵉ trim. 2013 | 95,6 | 95,6 | 99,1 | 99,5 |

| 4ᵉ trim. 2013 | 94,9 | 95,3 | 98,9 | 100,0 |

| 1ᵉ trim. 2014 | 94,1 | 94,9 | 98,8 | 100,0 |

| 2ᵉ trim. 2014 | 93,1 | 94,5 | 98,7 | 100,2 |

| 3ᵉ trim. 2014 | 91,6 | 93,9 | 98,6 | 100,3 |

| 4ᵉ trim. 2014 | 90,7 | 93,6 | 98,4 | 100,4 |

| 1ᵉ trim. 2015 | 89,7 | 93,0 | 98,4 | 100,1 |

| 2ᵉ trim. 2015 | 88,7 | 92,5 | 98,4 | 100,3 |

| 3ᵉ trim. 2015 | 88,1 | 92,0 | 98,6 | 100,1 |

| 4ᵉ trim. 2015 | 87,7 | 91,6 | 98,5 | 100,1 |

| 1ᵉ trim. 2016 | 87,5 | 91,1 | 99,1 | 100,2 |

| 2ᵉ trim. 2016 | 87,1 | 90,7 | 99,4 | 100,2 |

| 3ᵉ trim. 2016 | 86,8 | 90,5 | 99,7 | 100,2 |

| 4ᵉ trim. 2016 | 86,3 | 90,0 | 100,1 | 100,1 |

| 1ᵉ trim. 2017 | 86,8 | 89,7 | 100,1 | 100,3 |

| 2ᵉ trim. 2017 | 87,2 | 89,6 | 100,5 | 100,5 |

| 3ᵉ trim. 2017 | 87,1 | 89,4 | 101,1 | 100,2 |

| 4ᵉ trim. 2017 | 87,4 | 89,3 | 101,4 | 100,1 |

| 1ᵉ trim. 2018 | 87,7 | 89,2 | 101,4 | 100,0 |

| 2ᵉ trim. 2018 | 88,0 | 89,0 | 101,6 | 99,7 |

| 3ᵉ trim. 2018 | 87,9 | 88,8 | 101,6 | 99,5 |

| 4ᵉ trim. 2018 | 88,1 | 88,8 | 101,6 | 99,5 |

| 1ᵉ trim. 2019 | 89,4 | 88,7 | 101,8 | 99,5 |

| 2ᵉ trim. 2019 | 89,7 | 88,6 | 101,9 | 99,6 |

| 3ᵉ trim. 2019 | 89,8 | 88,3 | 102,0 | 99,5 |

| 4ᵉ trim. 2019 | 90,2 | 88,2 | 102,3 | 99,6 |

| 1ᵉ trim. 2020 | 90,6 | 87,8 | 101,2 | 99,3 |

| 2ᵉ trim. 2020 | 90,4 | 87,0 | 99,5 | 98,6 |

| 3ᵉ trim. 2020 | 91,3 | 86,7 | 100,6 | 99,4 |

| 4ᵉ trim. 2020 | 91,6 | 86,0 | 99,9 | 99,7 |

| 1ᵉ trim. 2021 | 93,9 | 86,2 | 100,5 | 99,9 |

| 2ᵉ trim. 2021 | 93,9 | 86,1 | 102,6 | 100,2 |

| 3ᵉ trim. 2021 | 93,4 | 86,1 | 103,1 | 100,1 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié par secteur - Grand Est

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2010 | 100,0 | 100,0 |

| 1ᵉ trim. 2011 | 103,8 | 101,1 |

| 2ᵉ trim. 2011 | 103,9 | 101,5 |

| 3ᵉ trim. 2011 | 100,9 | 100,1 |

| 4ᵉ trim. 2011 | 99,8 | 99,4 |

| 1ᵉ trim. 2012 | 95,0 | 95,0 |

| 2ᵉ trim. 2012 | 90,1 | 92,0 |

| 3ᵉ trim. 2012 | 84,5 | 88,0 |

| 4ᵉ trim. 2012 | 80,9 | 85,4 |

| 1ᵉ trim. 2013 | 83,5 | 88,2 |

| 2ᵉ trim. 2013 | 84,8 | 87,2 |

| 3ᵉ trim. 2013 | 88,9 | 89,8 |

| 4ᵉ trim. 2013 | 87,2 | 90,3 |

| 1ᵉ trim. 2014 | 89,1 | 89,3 |

| 2ᵉ trim. 2014 | 91,1 | 91,2 |

| 3ᵉ trim. 2014 | 88,4 | 88,9 |

| 4ᵉ trim. 2014 | 89,4 | 90,1 |

| 1ᵉ trim. 2015 | 89,6 | 89,7 |

| 2ᵉ trim. 2015 | 91,4 | 93,4 |

| 3ᵉ trim. 2015 | 95,0 | 97,0 |

| 4ᵉ trim. 2015 | 99,5 | 99,6 |

| 1ᵉ trim. 2016 | 97,5 | 99,2 |

| 2ᵉ trim. 2016 | 98,9 | 102,2 |

| 3ᵉ trim. 2016 | 99,5 | 105,5 |

| 4ᵉ trim. 2016 | 105,3 | 110,7 |

| 1ᵉ trim. 2017 | 109,0 | 115,4 |

| 2ᵉ trim. 2017 | 115,0 | 120,3 |

| 3ᵉ trim. 2017 | 120,0 | 124,3 |

| 4ᵉ trim. 2017 | 128,0 | 130,7 |

| 1ᵉ trim. 2018 | 124,1 | 129,6 |

| 2ᵉ trim. 2018 | 123,0 | 127,7 |

| 3ᵉ trim. 2018 | 121,3 | 127,6 |

| 4ᵉ trim. 2018 | 117,7 | 126,3 |

| 1ᵉ trim. 2019 | 119,6 | 127,5 |

| 2ᵉ trim. 2019 | 116,5 | 126,6 |

| 3ᵉ trim. 2019 | 114,8 | 126,0 |

| 4ᵉ trim. 2019 | 111,6 | 125,8 |

| 1ᵉ trim. 2020 | 62,9 | 75,4 |

| 2ᵉ trim. 2020 | 79,4 | 92,1 |

| 3ᵉ trim. 2020 | 99,0 | 112,8 |

| 4ᵉ trim. 2020 | 106,6 | 119,0 |

| 1ᵉ trim. 2021 | 108,9 | 119,9 |

| 2ᵉ trim. 2021 | 109,1 | 122,8 |

| 3ᵉ trim. 2021 | 112,0 | 124,7 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

7 200 emplois supplémentaires dans le Bas-Rhin depuis fin 2019

Ce trimestre, l’emploi progresse dans cinq départements : les Vosges, le Haut-Rhin, la Moselle, l’Aube et la Haute-Marne. Il reste quasi stable dans les autres départements de la région.

Comparée à fin 2019, la situation est très contrastée selon les départements. L’emploi dépasse son niveau d’avant la crise dans le Bas-Rhin, la Moselle et la Meurthe-et-Moselle (+ 1,6 %, + 0,4 % et + 0,3 %). Fin septembre 2021, le Bas-Rhin compte 7 200 postes de plus qu’avant la crise. Dans la Marne, l’emploi retrouve son niveau pré-pandémique. Les autres départements ont perdu des emplois, les hausses depuis mi-2020 n’ayant pas permis de rattraper les pertes des deux premiers trimestres 2020. Les plus fortes baisses s’observent en Haute-Marne et dans la Meuse (- 1,0 % par rapport à fin 2019).

tableauFigure 4 – Évolution de l'emploi salarié total par département

| 2021T2 | 2021T3 | |

|---|---|---|

| Ardennes | 0,5 | 0,1 |

| Aube | 0,7 | 0,2 |

| Marne | 1,4 | -0,1 |

| Haute-Marne | 0,8 | 0,2 |

| Meurthe-et-Moselle | 1,2 | -0,1 |

| Meuse | 0,5 | 0,1 |

| Moselle | 1,1 | 0,3 |

| Bas-Rhin | 1,0 | 0,1 |

| Haut-Rhin | 0,7 | 0,3 |

| Vosges | 0,4 | 0,4 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 4 – Évolution de l'emploi salarié total par département

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Le recours à l’activité partielle continue de chuter

Le dispositif d’activité partielle ou chômage partiel amortit la crise sur l’emploi, en soutenant les entreprises face à la baisse d’activité provoquée par la situation sanitaire, et assure aux salariés une indemnisation en compensation de la perte de salaire. Les demandes d’autorisation préalable (DAP) déposées par les établissements sont nécessaires pour recourir à l’activité partielle. Suite à ces demandes, une mise en activité partielle n’est pas forcément effective. En cas de placement effectif en activité partielle, les demandes d’indemnisation (DI) doivent être déposées dans un délai de 6 mois. Les données présentées couvrent les demandes formulées jusqu’au 16 novembre, celles de ce troisième trimestre 2021 sont susceptibles d’être révisées (marginalement et plutôt à la hausse).

Au 3e trimestre 2021, le recours à l’activité partielle poursuit sa chute entamée en mai et en juin. Dans le Grand Est, en juillet, 24 000 salariés ont été placés au moins un jour en activité partielle, 16 000 en août puis en septembre, contre 76 000 en juin. Le nombre d’heures indemnisées par salarié diminue légèrement (42 heures en septembre, pour 45 heures en juin).

Au niveau national, la baisse du nombre de salariés placés en activité partielle est de même ampleur (- 76 % en septembre par rapport à juin 2021, pour - 79 % dans la région).

Dans un contexte d’allègement des restrictions sanitaires, le recours à l’activité partielle diminue dans tous les grands secteurs d’activité du Grand Est. La réduction de sa prise en charge par l’État peut aussi expliquer la moindre utilisation du dispositif : elle est passée à 85 % en juillet, 75 % en août, puis 60 % en septembre.

3 000 salariés en activité partielle dans l’hébergement-restauration en septembre

La baisse du nombre de salariés en activité partielle est particulièrement forte dans l’hébergement-restauration et les services aux particuliers (dont activités culturelles et récréatives), secteurs qui y avaient massivement recouru. En septembre, on compte 3 000 salariés en activité partielle dans l’hébergement-restauration et moins de 1 000 dans les services aux particuliers, contre respectivement 29 000 et 7 000 en juin. La hausse d’activité estivale liée au tourisme et la diminution de la prise en charge de l’activité partielle par l’État expliquent ce constat. À la fin du trimestre, avec 7 000 personnes concernées, l’industrie concentre quatre salariés en activité partielle sur dix.

La dégradation de la situation sanitaire en fin d’année 2021 et les mesures prises pour y faire face, pourraient amener les entreprises à recourir à nouveau plus fortement au dispositif.

tableauFigure 5 – Activité partielle : nombre de salariés concernés par une demande d’indemnisation dans le Grand Est selon les secteurs

| Mois | Agriculture | Industrie | Construction | Commerce | Hébergement et restauration | Activités scientifiques et techniques ; services administratifs et de soutien | Autres services (marchands et non marchands) |

|---|---|---|---|---|---|---|---|

| Mars 2020 | 2 075 | 116 060 | 70 750 | 98 260 | 59 260 | 77 525 | 113 505 |

| Avril 2020 | 2 495 | 147 060 | 82 810 | 121 420 | 64 250 | 87 165 | 146 640 |

| Mai 2020 | 1 990 | 113 110 | 41 200 | 100 440 | 60 920 | 68 190 | 132 290 |

| Juin 2020 | 840 | 60 900 | 6 675 | 30 135 | 38 655 | 26 715 | 57 295 |

| Juillet 2020 | 410 | 38 580 | 2 420 | 13 545 | 22 610 | 16 185 | 27 890 |

| Août 2020 | 190 | 18 265 | 1 220 | 6 960 | 14 680 | 9 135 | 14 885 |

| Septembre 2020 | 125 | 22 230 | 1 365 | 7 030 | 16 365 | 9 625 | 13 765 |

| Octobre 2020 | 210 | 17 940 | 1 030 | 18 675 | 35 450 | 8 370 | 22 540 |

| Novembre 2020 | 785 | 22 670 | 2 330 | 48 800 | 53 785 | 16 280 | 48 600 |

| Décembre 2020 | 590 | 21 040 | 1 965 | 19 165 | 56 450 | 13 175 | 32 390 |

| Janvier 2021 | 550 | 18 025 | 2 250 | 18 655 | 52 000 | 11 220 | 28 920 |

| Février 2021 | 490 | 18 910 | 2 085 | 21 580 | 50 855 | 11 165 | 29 475 |

| Mars 2021 | 450 | 22 465 | 1 655 | 22 955 | 56 095 | 12 815 | 31 870 |

| Avril 2021 | 580 | 22 580 | 2 560 | 38 655 | 49 385 | 15 920 | 48 075 |

| Mai 2021 | 360 | 19 905 | 1 160 | 28 505 | 44 135 | 10 295 | 25 125 |

| Juin 2021 | 205 | 18 495 | 755 | 5 655 | 28 725 | 7 055 | 15 195 |

| Juillet 2021 | 50 | 6 920 | 280 | 1 775 | 6 585 | 3 255 | 4 645 |

| Août 2021 | 65 | 3 920 | 205 | 1 230 | 5 175 | 2 420 | 3 110 |

| Septembre 2021 | 25 | 6 655 | 245 | 1 190 | 3 255 | 2 110 | 2 525 |

- Note : données mensuelles brutes, provisoires pendant un an.

- Source : ASP-DGEFP-Dares - Extraction du SI APART du 16 novembre 2021.

graphiqueFigure 5 – Activité partielle : nombre de salariés concernés par une demande d’indemnisation dans le Grand Est selon les secteurs

- Note : données mensuelles brutes, provisoires pendant un an.

- Source : ASP-DGEFP-Dares - Extraction du SI APART du 16 novembre 2021.

La situation des personnes sur le marché du travail a été fortement affectée depuis le début de la crise sanitaire (secteur d’activité à l’arrêt, contrainte de garde d’enfant par exemple). Pour être considéré comme chômeur, il faut être sans emploi, disponible pour travailler et avoir fait des démarches actives de recherche d’emploi.

L'introduction de la déclaration sociale nominative (DSN) peut entraîner des révisions accrues sur les données, durant la phase de montée en charge du dispositif.

Nouvelle baisse du nombre de demandeurs d’emploi

Au 3e trimestre dans le Grand Est, 273 950 personnes sont inscrites à Pôle emploi et n’ont exercé aucune activité (catégorie A). Après une forte hausse au printemps 2020, le nombre de demandeurs d’emploi diminue, avec un recul de 4,7 % ce trimestre. À l’échelle de la France métropolitaine, la tendance est la même, ainsi le nombre de demandeurs d’emploi de catégorie A décroît de 5,8 % au 3e trimestre et de 10,0 % sur un an.

Ce trimestre, les effectifs de demandeurs d’emploi de catégorie A diminuent dans l’ensemble des départements de la région, et en particulier dans la Marne, le Haut-Rhin et la Moselle (respectivement - 6,3 %, - 5,9 % et - 5,0 %). C’est dans la Haute-Marne que la baisse est la moins forte (- 2,4 %). Par ailleurs, hormis dans les départements alsaciens, la Meuse et la Moselle, le nombre de demandeurs d’emploi de catégorie A est plus bas ce trimestre qu’avant le premier confinement.

Si toutes les catégories d’âge et de sexe sont concernées par le recul du nombre de demandeurs d’emploi, le repli est plus prononcé pour les femmes que pour les hommes (- 5,2 % et - 4,3 %) et profite davantage aux moins de 25 ans (- 7,1 %) qu’à ceux âgés de 25 à 49 ans ou de plus de 50 ans (- 4,8 % et - 3,4 %).

En incluant les personnes qui ont exercé une activité réduite, l’effectif de l’ensemble des catégories A, B et C s’établit à 453 870, en retrait de 2 % par rapport au trimestre précédent, diminution voisine à l’échelle nationale.

Le nombre de demandeurs d’emploi de longue durée décroît plus rapidement que celui des demandeurs d’emploi inscrits depuis moins d’un an (- 3,2 %, pour - 0,7 %). En conséquence, la part des demandeurs d’emploi inscrits depuis un an ou plus recule légèrement ce trimestre. Ces derniers représentent cependant encore 50,4 % de l’ensemble des demandeurs d’emploi de la région, contre 49,6 % en France métropolitaine.

En termes de flux, les entrées à Pôle emploi en catégories A, B, C progressent peu dans la région (+ 0,4 %) tandis que les sorties augmentent de 9,6 %.

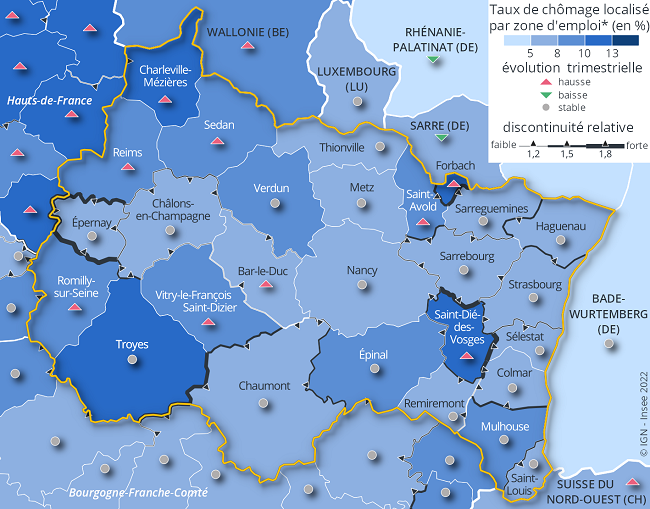

Légère hausse du chômage

Au 3e trimestre, le taux de chômage s’établit à 7,9 % de la population active, en hausse de 0,2 point ce trimestre, et presque au même niveau qu’à la fin 2019. L’augmentation du nombre de personnes en recherche active d’emploi explique cette croissance du chômage : les personnes sorties du marché du travail au sens du BIT, en raison des confinements successifs ou d’indisponibilité temporaire, recherchent à nouveau activement un emploi. À l’échelle de la France, le taux de chômage s’élève à 8,1 %, quasi stable ce trimestre.

Le taux de chômage varie selon les départements, de 6,9 % dans la Haute-Marne et le Bas-Rhin, à 10,2 %, dans l’Aube. Dans les Ardennes, la Haute-Marne et la Meuse, le chômage augmente d’au moins 0,3 point. Dans les autres départements de la région, il est quasi stable.

À l’échelle des zones d’emploi, l’évolution du taux de chômage est contrastée ce trimestre : stabilité dans certaines zones, augmentation pouvant aller jusqu’à 0,5 point dans d’autres, comme Bar-le-Duc.

tableauFigure 6 – Taux de chômage

| Grand Est | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2010 | 8,9 | 9,2 |

| 1ᵉ trim. 2011 | 8,8 | 9,2 |

| 2ᵉ trim. 2011 | 8,7 | 9,1 |

| 3ᵉ trim. 2011 | 8,9 | 9,2 |

| 4ᵉ trim. 2011 | 9,1 | 9,3 |

| 1ᵉ trim. 2012 | 9,2 | 9,5 |

| 2ᵉ trim. 2012 | 9,5 | 9,7 |

| 3ᵉ trim. 2012 | 9,6 | 9,8 |

| 4ᵉ trim. 2012 | 10,0 | 10,2 |

| 1ᵉ trim. 2013 | 10,3 | 10,3 |

| 2ᵉ trim. 2013 | 10,4 | 10,5 |

| 3ᵉ trim. 2013 | 10,2 | 10,3 |

| 4ᵉ trim. 2013 | 10,0 | 10,1 |

| 1ᵉ trim. 2014 | 10,1 | 10,1 |

| 2ᵉ trim. 2014 | 10,0 | 10,2 |

| 3ᵉ trim. 2014 | 10,1 | 10,3 |

| 4ᵉ trim. 2014 | 10,3 | 10,5 |

| 1ᵉ trim. 2015 | 10,2 | 10,3 |

| 2ᵉ trim. 2015 | 10,4 | 10,5 |

| 3ᵉ trim. 2015 | 10,3 | 10,4 |

| 4ᵉ trim. 2015 | 10,1 | 10,2 |

| 1ᵉ trim. 2016 | 10,1 | 10,2 |

| 2ᵉ trim. 2016 | 9,9 | 10,0 |

| 3ᵉ trim. 2016 | 9,8 | 9,9 |

| 4ᵉ trim. 2016 | 9,9 | 10,0 |

| 1ᵉ trim. 2017 | 9,5 | 9,6 |

| 2ᵉ trim. 2017 | 9,4 | 9,5 |

| 3ᵉ trim. 2017 | 9,3 | 9,5 |

| 4ᵉ trim. 2017 | 8,6 | 9,0 |

| 1ᵉ trim. 2018 | 8,9 | 9,3 |

| 2ᵉ trim. 2018 | 8,7 | 9,1 |

| 3ᵉ trim. 2018 | 8,6 | 9,0 |

| 4ᵉ trim. 2018 | 8,3 | 8,7 |

| 1ᵉ trim. 2019 | 8,3 | 8,7 |

| 2ᵉ trim. 2019 | 8,1 | 8,4 |

| 3ᵉ trim. 2019 | 8,2 | 8,4 |

| 4ᵉ trim. 2019 | 7,8 | 8,1 |

| 1ᵉ trim. 2020 | 7,5 | 7,8 |

| 2ᵉ trim. 2020 | 7,0 | 7,2 |

| 3ᵉ trim. 2020 | 8,8 | 9,1 |

| 4ᵉ trim. 2020 | 7,7 | 8,0 |

| 1ᵉ trim. 2021 | 7,7 | 8,1 |

| 2ᵉ trim. 2021 | 7,7 | 8,0 |

| 3ᵉ trim. 2021 | 7,9 | 8,1 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, Enquête Emploi et Taux de chômage localisé.

graphiqueFigure 6 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, Enquête Emploi et Taux de chômage localisé.

tableauFigure 7 – Taux de chômage localisé par zone d’emploi au 3ᵉ trimestre 2021

| CNTR | Code Géographique | Libellé | Taux de chômage (en %) | Évolution par rapport au trimestre précédent (en points de %) |

|---|---|---|---|---|

| BE | BE3 | Région wallonne | 9,1 | 0,6 |

| CH | CH_NW | Suisse du Nord-Ouest | 5,1 | 0,4 |

| DE | DE1 | Bade-Wurtemberg | 3,7 | -0,2 |

| DE | DEB | Rhénanie-Palatinat | 4,6 | -0,3 |

| DE | DEC | Sarre | 6,5 | -0,4 |

| LU | LU | Luxembourg | 5,5 | -0,2 |

| FR | 0054 | Beauvais | 8,4 | 0,3 |

| FR | 0056 | Cosne-Cours-sur-Loire | 6,9 | 0,0 |

| FR | 0060 | Nevers | 6,8 | 0,1 |

| FR | 1102 | Coulommiers | 6,3 | 0,0 |

| FR | 1103 | Etampes | 5,9 | 0,2 |

| FR | 1104 | Evry | 7,8 | 0,2 |

| FR | 1105 | Fontainebleau-Nemours | 7,6 | 0,2 |

| FR | 1106 | Marne-la-Vallée | 6,9 | 0,0 |

| FR | 1107 | Meaux | 7,9 | 0,2 |

| FR | 1108 | Melun | 8,2 | 0,2 |

| FR | 1109 | Paris | 7,6 | 0,0 |

| FR | 1110 | Provins | 8,0 | 0,2 |

| FR | 1111 | Rambouillet | 5,0 | 0,0 |

| FR | 1112 | Roissy | 10,2 | 0,1 |

| FR | 2402 | Bourges | 7,7 | 0,0 |

| FR | 2403 | Chartres | 6,5 | 0,1 |

| FR | 2404 | Châteaudun | 6,9 | 0,2 |

| FR | 2405 | Châteauroux | 7,6 | 0,0 |

| FR | 2406 | Chinon | 6,4 | 0,1 |

| FR | 2407 | Gien | 8,0 | 0,3 |

| FR | 2408 | Loches | 6,5 | -0,2 |

| FR | 2409 | Montargis | 10,6 | 0,3 |

| FR | 2410 | Orléans | 6,6 | 0,1 |

| FR | 2411 | Pithiviers | 6,7 | 0,1 |

| FR | 2701 | Autun | 7,5 | -0,1 |

| FR | 2702 | Auxerre | 7,2 | 0,0 |

| FR | 2703 | Avallon | 6,6 | 0,1 |

| FR | 2704 | Beaune | 4,5 | -0,4 |

| FR | 2705 | Belfort | 8,7 | 0,2 |

| FR | 2706 | Besançon | 6,4 | 0,0 |

| FR | 2707 | Chalon-sur-Saône | 7,0 | 0,1 |

| FR | 2708 | Charolais | 5,6 | 0,0 |

| FR | 2709 | Châtillon-Montbard | 5,7 | -0,1 |

| FR | 2710 | Creusot-Montceau | 8,6 | 0,2 |

| FR | 2711 | Dijon | 6,4 | 0,0 |

| FR | 2712 | Dole | 6,2 | 0,1 |

| FR | 2713 | Lons-le-Saunier | 5,3 | 0,0 |

| FR | 2714 | Montbéliard | 9,9 | 0,2 |

| FR | 2715 | Pontarlier | 5,5 | 0,0 |

| FR | 2716 | Saint-Claude | 6,0 | 0,0 |

| FR | 2717 | Sens | 8,0 | 0,2 |

| FR | 2718 | Vesoul | 6,7 | 0,1 |

| FR | 2756 | Cosne-Cours-sur-Loire - partie Bourgogne Franche Comté | 7,3 | 0,0 |

| FR | 2759 | Mâcon - partie Bourgogne Franche Comté | 6,3 | -0,1 |

| FR | 2760 | Nevers - partie Bourgogne Franche Comté | 6,6 | 0,1 |

| FR | 3201 | Abbeville | 8,8 | 0,0 |

| FR | 3202 | Amiens | 9,7 | 0,3 |

| FR | 3203 | Arras | 6,7 | 0,3 |

| FR | 3204 | Berck | 7,1 | 0,0 |

| FR | 3205 | Béthune | 9,5 | 0,4 |

| FR | 3206 | Boulogne-sur-Mer | 9,1 | 0,0 |

| FR | 3207 | Calais | 12,6 | 0,4 |

| FR | 3208 | Cambrai | 10,7 | 0,5 |

| FR | 3209 | Château-Thierry | 10,0 | 0,4 |

| FR | 3210 | Compiègne | 8,3 | 0,3 |

| FR | 3211 | Creil | 8,4 | 0,3 |

| FR | 3212 | Douai | 12,1 | 0,7 |

| FR | 3213 | Dunkerque | 9,5 | 0,1 |

| FR | 3214 | Laon | 10,4 | 0,6 |

| FR | 3215 | Lens | 11,5 | 0,5 |

| FR | 3216 | Lille | 7,5 | 0,2 |

| FR | 3217 | Maubeuge | 12,9 | 0,5 |

| FR | 3218 | Roubaix-Tourcoing | 11,8 | 0,3 |

| FR | 3219 | Saint-Omer | 8,4 | 0,2 |

| FR | 3220 | Saint-Quentin | 12,3 | 0,6 |

| FR | 3221 | Soissons | 9,3 | 0,3 |

| FR | 3222 | Valenciennes | 12,8 | 0,7 |

| FR | 4401 | Bar-le-Duc | 7,1 | 0,5 |

| FR | 4402 | Châlons-en-Champagne | 6,9 | 0,2 |

| FR | 4403 | Charleville-Mézières | 10,5 | 0,4 |

| FR | 4404 | Chaumont | 5,9 | 0,2 |

| FR | 4405 | Colmar | 6,2 | 0,0 |

| FR | 4406 | Epernay | 5,3 | 0,0 |

| FR | 4407 | Epinal | 8,3 | 0,2 |

| FR | 4408 | Forbach | 12,9 | 0,3 |

| FR | 4409 | Haguenau | 5,3 | 0,1 |

| FR | 4410 | Metz | 7,7 | 0,1 |

| FR | 4411 | Mulhouse | 9,2 | 0,1 |

| FR | 4412 | Nancy | 7,6 | 0,2 |

| FR | 4413 | Reims | 8,9 | 0,3 |

| FR | 4414 | Remiremont | 7,6 | 0,0 |

| FR | 4415 | Romilly-sur-Seine | 9,7 | 0,3 |

| FR | 4416 | Saint-Avold | 8,5 | 0,3 |

| FR | 4417 | Saint-Dié-des-Vosges | 10,7 | 0,3 |

| FR | 4418 | Saint-Louis | 6,8 | 0,1 |

| FR | 4419 | Sarrebourg | 5,9 | 0,1 |

| FR | 4420 | Sarreguemines | 7,7 | 0,2 |

| FR | 4421 | Sedan | 9,1 | 0,3 |

| FR | 4422 | Sélestat | 5,8 | 0,0 |

| FR | 4423 | Strasbourg | 7,6 | 0,2 |

| FR | 4424 | Thionville | 7,7 | 0,1 |

| FR | 4425 | Troyes | 10,0 | 0,2 |

| FR | 4426 | Verdun | 8,9 | 0,2 |

| FR | 4427 | Vitry-le-François Saint-Dizier | 8,7 | 0,4 |

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Note : données provisoires pour le 3ᵉ trimestre 2021.

- Pour l'Allemagne et la Suisse, les valeurs affichées ne le sont pas selon le concept BIT, mais selon des concepts nationaux.

- Lecture : dans la zone d'emploi de Strasbourg, le taux de chômage au 3ᵉ trimestre 2021 atteint 7,6 %, en baisse de 0,2 point par rapport au 2ᵉ trimestre 2021. Ce taux est 1,4 fois plus élevé que celui de la zone d'emploi d’Haguenau, stable, qui atteint 5,3 % au 3ᵉ trimestre. La représentation de la discontinuité relative locale traduit cet écart de taux de chômage entre zones d'emploi contiguës, à travers l'épaisseur de la frontière et l'orientation (du taux de chômage le plus élevé vers le plus bas).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

graphiqueFigure 7 – Taux de chômage localisé par zone d’emploi au 3ᵉ trimestre 2021

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Note : données provisoires pour le 3ᵉ trimestre 2021.

- Pour l'Allemagne et la Suisse, les valeurs affichées ne le sont pas selon le concept BIT, mais selon des concepts nationaux.

- Lecture : dans la zone d'emploi de Strasbourg, le taux de chômage au 3ᵉ trimestre 2021 atteint 7,6 %, en baisse de 0,2 point par rapport au 2ᵉ trimestre 2021. Ce taux est 1,4 fois plus élevé que celui de la zone d'emploi d’Haguenau, stable, qui atteint 5,3 % au 3e trimestre. La représentation de la discontinuité relative locale traduit cet écart de taux de chômage entre zones d'emploi contiguës, à travers l'épaisseur de la frontière et l'orientation (du taux de chômage le plus élevé vers le plus bas).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

L’activité économique proche de son niveau d’avant-crise

Ce texte traite de la baisse de l’activité économique à travers le volume de travail, soit le nombre d’heures rémunérées par les entreprises du secteur privé. Elles correspondent aux heures payées par les entreprises aux salariés, y compris les heures supplémentaires et les congés payés. Les arrêts maladie et l’activité partielle ne sont pas comptés dans ces heures rémunérées.

Au 3e trimestre 2021, dans le Grand Est, l’activité économique retrouve un niveau proche d’avant la crise. Le nombre d’heures rémunérées se rapproche de celui des mêmes mois de 2019 (- 2,2 % en juillet, - 1,0 % en août et - 0,7 % en septembre). La tendance est similaire en octobre (- 1,2 %). Sur l’ensemble des régions, l’activité rejoint plus vite son niveau d’avant-crise et le dépasse au cours du mois de septembre (+ 0,5 %).

Poursuite de la reprise dans l’hébergement-restauration

L’assouplissement des mesures sanitaires permet au secteur de l’hébergement-restauration de poursuivre son regain d’activité commencé en mai-juin. Ainsi en septembre, l’activité n’est inférieure que de 2 % à son niveau de 2019, contre - 17 % en juin. Les entreprises du secteur rencontrent à nouveau des difficultés de recrutement.

Dans le secteur des arts, spectacles et activités récréatives, le volume de travail est sensiblement plus fort ce trimestre qu’en 2019 (+ 3 % en juillet, + 6 % en août et septembre). L’exigence de présentation du pass sanitaire pour accéder aux salles de spectacle et aux stades ne semble pas décourager le public.

L’industrie toujours ralentie par les difficultés d’approvisionnement

L’activité industrielle reste nettement plus faible qu’avant la crise : - 7 % en juillet et - 5 % en août et septembre. Le secteur est affecté par les difficultés d’approvisionnement, et notamment par une pénurie de composants électroniques. L’industrie automobile est particulièrement touchée, avec une activité inférieure de 18 % en août et de 23 % en juillet et en septembre par rapport aux mêmes mois de 2019. Les arrêts temporaires de production se multiplient dans les usines automobiles. Ainsi la production de l’usine Stellantis de Mulhouse (ex-PSA) est arrêtée la semaine du 13 au 19 septembre et celle de l’usine Renault de Batilly du 18 au 22 octobre.

tableauFigure 8 – Évolution sectorielle mensuelle des heures rémunérées par rapport au même mois de 2019 - Grand Est

| Industrie | Construction | Hébergement et restauration | Autres services principalement marchands | Services principalement non marchands | Ensemble - Grand Est | Ensemble - France hors Mayotte | |

|---|---|---|---|---|---|---|---|

| janv. 2020 | -2,0 | 7,1 | 3,7 | 1,0 | 1,4 | 0,9 | 1,9 |

| févr. 2020 | -1,6 | 1,7 | 3,6 | 0,9 | 1,4 | 0,5 | 1,8 |

| mars 2020 | -12,4 | -32,4 | -37,1 | -13,5 | -7,0 | -15,3 | -13,3 |

| avr. 2020 | -31,6 | -56,0 | -79,5 | -32,4 | -18,5 | -35,0 | -33,2 |

| mai 2020 | -24,2 | -20,5 | -71,0 | -20,4 | -10,9 | -22,8 | -22,4 |

| juin 2020 | -12,4 | -5,1 | -36,1 | -8,7 | -3,0 | -10,1 | -10,3 |

| juil. 2020 | -10,2 | -3,2 | -20,9 | -5,5 | -1,7 | -6,9 | -6,8 |

| août 2020 | -5,5 | -0,7 | -14,7 | -3,4 | -0,3 | -4,0 | -4,5 |

| sept. 2020 | -7,2 | -2,9 | -13,8 | -3,7 | 0,4 | -4,6 | -4,4 |

| oct. 2020 | -6,0 | -3,5 | -18,5 | -3,3 | 0,3 | -4,4 | -4,8 |

| nov. 2020 | -5,3 | -3,3 | -62,9 | -10,0 | -1,0 | -9,8 | -9,8 |

| déc. 2020 | -4,3 | -4,8 | -63,1 | -4,5 | 1,0 | -6,9 | -6,7 |

| janv. 2021 | -7,7 | 3,5 | -50,4 | -4,1 | 1,7 | -6,0 | -5,2 |

| févr. 2021 | -6,1 | -0,2 | -59,0 | -4,0 | 3,3 | -6,0 | -5,4 |

| mars 2021 | -5,1 | 2,8 | -60,3 | -3,1 | 4,6 | -5,0 | -5,1 |

| avr. 2021 | -6,5 | 1,6 | -61,6 | -7,0 | 1,2 | -7,9 | -7,8 |

| mai 2021 | -6,6 | 0,0 | -48,1 | -4,9 | 3,2 | -6,1 | -5,7 |

| juin 2021 | -4,1 | 3,9 | -16,9 | -0,9 | 5,2 | -1,3 | -0,5 |

| juil. 2021 | -6,9 | -1,8 | -3,6 | -1,2 | 3,7 | -2,2 | -0,8 |

| août 2021 | -4,7 | -1,7 | -3,1 | -0,3 | 4,8 | -1,0 | -0,2 |

| sept. 2021 | -5,1 | 1,3 | -2,3 | 0,0 | 4,4 | -0,7 | 0,5 |

| oct. 2021 | -5,4 | -0,2 | -0,9 | -0,1 | 2,7 | -1,2 | -0,1 |

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

graphiqueFigure 8 – Évolution sectorielle mensuelle des heures rémunérées par rapport au même mois de 2019 - Grand Est

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

tableauFigure 9 – Contributions sectorielles mensuelles à l'évolution des heures rémunérées par rapport au même mois de 2019 - Grand Est

| Industrie | Construction | Hébergement et restauration | Autres services principalement marchands | Services principalement non marchands | |

|---|---|---|---|---|---|

| janv. 2020 | -0,5 | 0,6 | 0,2 | 0,5 | 0,2 |

| févr. 2020 | -0,4 | 0,2 | 0,2 | 0,4 | 0,2 |

| mars 2020 | -3,2 | -3,0 | -1,9 | -6,3 | -0,9 |

| avr. 2020 | -8,3 | -5,0 | -4,1 | -15,3 | -2,3 |

| mai 2020 | -6,3 | -1,9 | -3,7 | -9,6 | -1,4 |

| juin 2020 | -3,2 | -0,5 | -1,9 | -4,1 | -0,4 |

| juil. 2020 | -2,7 | -0,3 | -1,1 | -2,6 | -0,2 |

| août 2020 | -1,4 | -0,1 | -0,8 | -1,6 | 0,0 |

| sept. 2020 | -1,9 | -0,3 | -0,7 | -1,7 | 0,1 |

| oct. 2020 | -1,5 | -0,3 | -1,0 | -1,6 | 0,0 |

| nov. 2020 | -1,4 | -0,3 | -3,2 | -4,7 | -0,1 |

| déc. 2020 | -1,1 | -0,4 | -3,3 | -2,2 | 0,1 |

| janv. 2021 | -2,0 | 0,3 | -2,5 | -2,0 | 0,2 |

| févr. 2021 | -1,6 | 0,0 | -2,9 | -1,9 | 0,4 |

| mars 2021 | -1,3 | 0,3 | -3,0 | -1,5 | 0,6 |

| avr. 2021 | -1,7 | 0,1 | -3,2 | -3,3 | 0,2 |

| mai 2021 | -1,7 | 0,0 | -2,5 | -2,3 | 0,4 |

| juin 2021 | -1,0 | 0,4 | -0,9 | -0,4 | 0,6 |

| juil. 2021 | -1,8 | -0,2 | -0,2 | -0,6 | 0,5 |

| août 2021 | -1,2 | -0,1 | -0,2 | -0,1 | 0,6 |

| sept. 2021 | -1,3 | 0,1 | -0,1 | 0,0 | 0,6 |

| oct. 2021 | -1,4 | 0,0 | 0,0 | 0,0 | 0,3 |

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

graphiqueFigure 9 – Contributions sectorielles mensuelles à l'évolution des heures rémunérées par rapport au même mois de 2019 - Grand Est

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

Consommation des ménages supérieure au niveau d’avant-crise

Abordée via les transactions par carte bancaire CB, la consommation des ménages semble ce trimestre évoluer à nouveau de façon « classique », c’est-à-dire sans variation brutale positive ou négative. Après une légère chute fin juin (autour de - 3 % en France et dans le Grand Est), sans doute liée au décalage des soldes d’été, les transactions repartent à la hausse dès la semaine suivante. Les montants hebdomadaires effectués par carte bancaire demeurent au-dessus des niveaux de 2019 tout au long du trimestre (entre + 6 % et + 18 %). La situation est similaire à l’échelle nationale, mais légèrement moins dynamique (+ 5 % et + 16 %).

Quant à la consommation électrique des ménages, reflet de l’activité domestique, elle reste supérieure au niveau moyen estimé sur la période de janvier 2018 à février 2020. Au 3e trimestre 2021, son accroissement oscille entre 1 % et 10 % dans la région (de 3 % à 9 % en France).

tableauFigure 10 – Évolution hebdomadaire des montants des transactions par carte bancaire CB par rapport à la même semaine de 2019

| année | semaine | premier jour de la semaine | Grand Est | France entière |

|---|---|---|---|---|

| 2020 | 2 | 06/01/2020 | 3,2 | 3,3 |

| 2020 | 3 | 13/01/2020 | 3,1 | 4,1 |

| 2020 | 4 | 20/01/2020 | 7,2 | 6,9 |

| 2020 | 5 | 27/01/2020 | 2,7 | 4,5 |

| 2020 | 6 | 03/02/2020 | 0,7 | 2,8 |

| 2020 | 7 | 10/02/2020 | 3,0 | 2,3 |

| 2020 | 8 | 17/02/2020 | 1,9 | 4,0 |

| 2020 | 9 | 24/02/2020 | -2,2 | 0,0 |

| 2020 | 10 | 02/03/2020 | 3,6 | 4,1 |

| 2020 | 11 | 09/03/2020 | 6,9 | 8,3 |

| 2020 | 12 | 16/03/2020 | -40,4 | -40,5 |

| 2020 | 13 | 23/03/2020 | -57,4 | -57,9 |

| 2020 | 14 | 30/03/2020 | -52,8 | -54,4 |

| 2020 | 15 | 06/04/2020 | -43,5 | -46,6 |

| 2020 | 16 | 13/04/2020 | -46,8 | -48,4 |

| 2020 | 17 | 20/04/2020 | -36,4 | -41,5 |

| 2020 | 18 | 27/04/2020 | -41,7 | -44,9 |

| 2020 | 19 | 04/05/2020 | -31,1 | -34,4 |

| 2020 | 20 | 11/05/2020 | 8,0 | 3,9 |

| 2020 | 21 | 18/05/2020 | 0,4 | -1,2 |

| 2020 | 22 | 25/05/2020 | 9,9 | 2,9 |

| 2020 | 23 | 01/06/2020 | 3,2 | 2,5 |

| 2020 | 24 | 08/06/2020 | 9,7 | 4,3 |

| 2020 | 25 | 15/06/2020 | 7,9 | 7,2 |

| 2020 | 26 | 22/06/2020 | -5,9 | -4,2 |

| 2020 | 27 | 29/06/2020 | -1,8 | -1,5 |

| 2020 | 28 | 06/07/2020 | 6,7 | 6,0 |

| 2020 | 29 | 13/07/2020 | 8,3 | 8,7 |

| 2020 | 30 | 20/07/2020 | 13,3 | 12,1 |

| 2020 | 31 | 27/07/2020 | 6,5 | 5,8 |

| 2020 | 32 | 03/08/2020 | 18,1 | 15,5 |

| 2020 | 33 | 10/08/2020 | 10,2 | 12,4 |

| 2020 | 34 | 17/08/2020 | 10,1 | 11,0 |

| 2020 | 35 | 24/08/2020 | 6,2 | 4,9 |

| 2020 | 36 | 31/08/2020 | 7,3 | 6,0 |

| 2020 | 37 | 07/09/2020 | 6,6 | 5,4 |

| 2020 | 38 | 14/09/2020 | 5,2 | 4,6 |

| 2020 | 39 | 21/09/2020 | 1,4 | 0,8 |

| 2020 | 40 | 28/09/2020 | 3,8 | 0,9 |

| 2020 | 41 | 05/10/2020 | 4,8 | 2,4 |

| 2020 | 42 | 12/10/2020 | 9,9 | 7,3 |

| 2020 | 43 | 19/10/2020 | 5,5 | 2,2 |

| 2020 | 44 | 26/10/2020 | 0,0 | -2,4 |

| 2020 | 45 | 02/11/2020 | -33,3 | -33,5 |

| 2020 | 46 | 09/11/2020 | -29,1 | -29,7 |

| 2020 | 47 | 16/11/2020 | -28,9 | -28,4 |

| 2020 | 48 | 23/11/2020 | -23,5 | -27,0 |

| 2020 | 49 | 30/11/2020 | 4,7 | 4,7 |

| 2020 | 50 | 07/12/2020 | -5,0 | -1,7 |

| 2020 | 51 | 14/12/2020 | -10,1 | -7,7 |

| 2020 | 52 | 21/12/2020 | -2,6 | -1,7 |

| 2020 | 53 | 28/12/2020 | -0,1 | -3,3 |

| 2021 | 1 | 04/01/2021 | -7,1 | -5,5 |

| 2021 | 2 | 11/01/2021 | -9,3 | -6,3 |

| 2021 | 3 | 18/01/2021 | 14,5 | 4,4 |

| 2021 | 4 | 25/01/2021 | 9,0 | 3,0 |

| 2021 | 5 | 01/02/2021 | -1,2 | -7,2 |

| 2021 | 6 | 08/02/2021 | 0,9 | -6,3 |

| 2021 | 7 | 15/02/2021 | 2,3 | -4,3 |

| 2021 | 8 | 22/02/2021 | -2,7 | -6,6 |

| 2021 | 9 | 01/03/2021 | 4,7 | 0,1 |

| 2021 | 10 | 08/03/2021 | 1,7 | -1,9 |

| 2021 | 11 | 15/03/2021 | 6,2 | 1,9 |

| 2021 | 12 | 22/03/2021 | -12,0 | -21,6 |

| 2021 | 13 | 29/03/2021 | 13,1 | 4,6 |

| 2021 | 14 | 05/04/2021 | -22,9 | -24,5 |

| 2021 | 15 | 12/04/2021 | -14,2 | -15,5 |

| 2021 | 16 | 19/04/2021 | -7,8 | -13,0 |

| 2021 | 17 | 26/04/2021 | -19,4 | -22,8 |

| 2021 | 18 | 03/05/2021 | -3,9 | -7,7 |

| 2021 | 19 | 10/05/2021 | -7,3 | -10,2 |

| 2021 | 20 | 17/05/2021 | 11,4 | 11,5 |

| 2021 | 21 | 24/05/2021 | 12,0 | 12,0 |

| 2021 | 22 | 31/05/2021 | 8,1 | 9,4 |

| 2021 | 23 | 07/06/2021 | 20,0 | 17,4 |

| 2021 | 24 | 14/06/2021 | 17,0 | 14,5 |

| 2021 | 25 | 21/06/2021 | -3,4 | -2,8 |

| 2021 | 26 | 28/06/2021 | 6,9 | 6,3 |

| 2021 | 27 | 05/07/2021 | 15,8 | 13,0 |

| 2021 | 28 | 12/07/2021 | 7,9 | 7,5 |

| 2021 | 29 | 19/07/2021 | 15,3 | 15,1 |

| 2021 | 30 | 26/07/2021 | 8,3 | 6,4 |

| 2021 | 31 | 02/08/2021 | 17,8 | 15,6 |

| 2021 | 32 | 09/08/2021 | 16,5 | 15,3 |

| 2021 | 33 | 16/08/2021 | 8,5 | 10,2 |

| 2021 | 34 | 23/08/2021 | 6,2 | 5,3 |

| 2021 | 35 | 30/08/2021 | 12,2 | 9,6 |

| 2021 | 36 | 06/09/2021 | 13,9 | 10,1 |

| 2021 | 37 | 13/09/2021 | 11,7 | 10,2 |

| 2021 | 38 | 20/09/2021 | 6,8 | 5,1 |

| 2021 | 39 | 27/09/2021 | 8,0 | 5,2 |

| 2021 | 40 | 04/10/2021 | 15,8 | 13,0 |

| 2021 | 41 | 11/10/2021 | 17,4 | 14,6 |

| 2021 | 42 | 18/10/2021 | 9,4 | 7,3 |

| 2021 | 43 | 25/10/2021 | 13,5 | 11,9 |

| 2021 | 44 | 01/11/2021 | 2,6 | 4,2 |

| 2021 | 45 | 08/11/2021 | 14,0 | 12,1 |

| 2021 | 46 | 15/11/2021 | 6,7 | 7,2 |

| 2021 | 47 | 22/11/2021 | 3,9 | -2,4 |

| 2021 | 48 | 29/11/2021 | 3,3 | 2,4 |

- Sources : Cartes bancaires CB, Calculs Insee.

graphiqueFigure 10 – Évolution hebdomadaire des montants des transactions par carte bancaire CB par rapport à la même semaine de 2019

- Note : transactions par carte bancaire CB en face-à-face qui n'incluent pas la vente à distance (internet). Les traits pointillés permettent d'identifier les périodes pendant lesquelles les commerces « non-essentiels » étaient fermés sur l'ensemble du territoire métropolitain. Le trait vertical plein indique la dernière semaine de 2020.

- Champ : France.

- Sources : Cartes bancaires CB, Calculs Insee.

Les données utilisées proviennent de Cartes Bancaires CB et couvrent l’essentiel des transactions par carte bancaire, à l’exception des transactions CB en vente à distance (internet). Elles sont issues d’une extraction de transactions anonymisées et agrégées à l’échelle départementale afin de respecter les exigences de confidentialité.

Les créations d’entreprises restent nombreuses malgré un repli ce trimestre

Au 3e trimestre, 14 023 entreprises sont créées dans le Grand Est. Bien que les créations d’entreprises soient en baisse de 10,6 % par rapport au trimestre précédent, elles restent nombreuses et supérieures au niveau d’avant-crise : + 16,3 % par rapport au 4e trimestre 2019. À l’échelle nationale, le recul est moins fort, mais il avait déjà débuté au 2e trimestre (- 4,4 % après - 1,5 %).

Dans la région, la diminution des nouvelles immatriculations concerne à la fois les micro-entreprises et les entreprises classiques. Elle touche aussi tous les secteurs. La baisse est la plus forte dans le secteur du commerce, transport et hébergement-restauration (- 21,9 %), surtout les entreprises sous le régime de micro-entrepreneur (- 27,0 %). Dans l’industrie, les services et la construction, le repli est moins important (entre 4 % et 5 %), et concerne plutôt les entreprises classiques.

Au cours des douze derniers mois, 58 360 entreprises ont été créées. Le nombre total de nouvelles entreprises augmente de 27,5 % sur un an, en partie en raison du niveau particulièrement bas des créations pendant le premier confinement de 2020. Tous les départements de la région enregistrent une forte progression, de + 19 % dans les Vosges à + 36 % dans la Marne. Ce sont les immatriculations de micro-entreprises qui ont le plus fortement augmenté.

tableauFigure 11 – Créations d'entreprises

| Grand Est hors micro-entrepreneurs | France entière hors micro-entrepreneurs | Grand Est y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|---|---|

| 4ᵉ trim. 2010 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2011 | 102,4 | 98,9 | 90,7 | 91,9 |

| 2ᵉ trim. 2011 | 97,4 | 98,7 | 91,6 | 92,4 |

| 3ᵉ trim. 2011 | 101,3 | 99,6 | 92,8 | 92,9 |

| 4ᵉ trim. 2011 | 96,3 | 99,2 | 90,2 | 93,3 |

| 1ᵉ trim. 2012 | 96,8 | 95,4 | 91,6 | 94,6 |

| 2ᵉ trim. 2012 | 94,7 | 92,3 | 90,8 | 93,5 |

| 3ᵉ trim. 2012 | 94,7 | 92,6 | 90,4 | 93,4 |

| 4ᵉ trim. 2012 | 89,4 | 92,6 | 85,8 | 90,5 |

| 1ᵉ trim. 2013 | 110,0 | 100,1 | 92,6 | 90,9 |

| 2ᵉ trim. 2013 | 109,3 | 101,7 | 87,9 | 91,6 |

| 3ᵉ trim. 2013 | 113,0 | 101,9 | 89,1 | 90,4 |

| 4ᵉ trim. 2013 | 116,7 | 103,4 | 90,7 | 92,3 |

| 1ᵉ trim. 2014 | 112,8 | 103,3 | 88,5 | 92,6 |

| 2ᵉ trim. 2014 | 112,5 | 104,4 | 91,1 | 92,8 |

| 3ᵉ trim. 2014 | 106,7 | 103,0 | 87,1 | 94,5 |

| 4ᵉ trim. 2014 | 108,7 | 102,2 | 90,5 | 93,8 |

| 1ᵉ trim. 2015 | 95,9 | 93,6 | 77,4 | 88,0 |

| 2ᵉ trim. 2015 | 92,7 | 94,3 | 76,1 | 88,5 |

| 3ᵉ trim. 2015 | 99,1 | 97,4 | 76,3 | 89,2 |

| 4ᵉ trim. 2015 | 102,7 | 97,6 | 77,2 | 89,9 |

| 1ᵉ trim. 2016 | 105,8 | 102,1 | 79,8 | 92,3 |

| 2ᵉ trim. 2016 | 107,5 | 103,6 | 81,9 | 95,2 |

| 3ᵉ trim. 2016 | 107,8 | 102,5 | 81,2 | 93,5 |

| 4ᵉ trim. 2016 | 103,6 | 104,1 | 76,1 | 92,6 |

| 1ᵉ trim. 2017 | 111,4 | 104,5 | 81,3 | 95,3 |

| 2ᵉ trim. 2017 | 113,4 | 104,8 | 80,4 | 96,2 |

| 3ᵉ trim. 2017 | 112,9 | 107,0 | 83,0 | 101,5 |

| 4ᵉ trim. 2017 | 119,0 | 111,5 | 90,1 | 107,9 |

| 1ᵉ trim. 2018 | 118,9 | 111,8 | 92,7 | 112,1 |

| 2ᵉ trim. 2018 | 127,1 | 113,4 | 99,0 | 116,9 |

| 3ᵉ trim. 2018 | 120,9 | 111,6 | 94,3 | 117,5 |

| 4ᵉ trim. 2018 | 123,7 | 112,7 | 99,5 | 121,8 |

| 1ᵉ trim. 2019 | 134,9 | 121,6 | 107,3 | 133,9 |

| 2ᵉ trim. 2019 | 131,3 | 120,1 | 107,6 | 134,7 |

| 3ᵉ trim. 2019 | 134,9 | 120,8 | 116,4 | 138,7 |

| 4ᵉ trim. 2019 | 132,2 | 121,8 | 124,2 | 146,6 |

| 1ᵉ trim. 2020 | 108,4 | 115,4 | 110,3 | 130,2 |

| 2ᵉ trim. 2020 | 83,2 | 84,6 | 95,4 | 110,3 |

| 3ᵉ trim. 2020 | 129,9 | 131,4 | 144,6 | 167,1 |

| 4ᵉ trim. 2020 | 128,3 | 131,6 | 141,6 | 168,9 |

| 1ᵉ trim. 2021 | 135,4 | 135,3 | 152,8 | 172,3 |

| 2ᵉ trim. 2021 | 138,8 | 140,0 | 161,7 | 169,6 |

| 3ᵉ trim. 2021 | 125,1 | 133,5 | 144,5 | 162,2 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 11 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Encore moins de défaillances d’entreprises

Le nombre de défaillances d’entreprises poursuit sa baisse dans le Grand Est et atteint le niveau le plus bas enregistré depuis 1990. Entre octobre 2020 et septembre 2021, 1 970 entreprises ont été placées en redressement ou en liquidation judiciaire, soit 8,5 % de moins que pendant la période juillet 2020 – juin 2021 (glissement trimestriel). À l’échelle de la France métropolitaine, le recul est moins important (- 4,9 %). L’Aube se distingue comme le seul département où les défaillances progressent en glissement trimestriel (+ 18,9 %), elles sont en revanche stables en glissement annuel (par rapport à octobre 2019 – septembre 2020). Dans les autres départements de la région, la tendance est à la baisse en glissement trimestriel, de - 16,3 % dans les Vosges à - 3,3 % dans la Meuse. Dans le commerce et les services marchands hors intérim, les défaillances diminuent respectivement de 9,2 % et 11,0 %.

tableauFigure 12 – Défaillances d'entreprises

| Grand Est | France entière | |

|---|---|---|

| déc. 2010 | 100,0 | 100,0 |

| janv. 2011 | 101,3 | 100,1 |

| févr. 2011 | 101,5 | 100,0 |

| mars 2011 | 98,8 | 99,4 |

| avr. 2011 | 97,7 | 99,0 |

| mai 2011 | 100,1 | 100,3 |

| juin 2011 | 97,4 | 99,3 |

| juil. 2011 | 98,0 | 98,7 |

| août 2011 | 97,6 | 98,7 |

| sept. 2011 | 97,0 | 98,4 |

| oct. 2011 | 97,0 | 98,5 |

| nov. 2011 | 96,6 | 98,8 |

| déc. 2011 | 96,1 | 98,6 |

| janv. 2012 | 96,4 | 99,4 |

| févr. 2012 | 96,7 | 99,4 |

| mars 2012 | 97,0 | 98,7 |

| avr. 2012 | 98,8 | 99,0 |

| mai 2012 | 94,9 | 97,6 |

| juin 2012 | 95,7 | 97,6 |

| juil. 2012 | 96,4 | 99,0 |

| août 2012 | 95,4 | 98,8 |

| sept. 2012 | 95,7 | 98,4 |

| oct. 2012 | 96,8 | 100,0 |

| nov. 2012 | 97,7 | 100,1 |

| déc. 2012 | 99,7 | 101,3 |

| janv. 2013 | 99,7 | 101,0 |

| févr. 2013 | 99,5 | 100,8 |

| mars 2013 | 100,0 | 100,6 |

| avr. 2013 | 99,6 | 101,8 |

| mai 2013 | 100,4 | 102,0 |

| juin 2013 | 100,1 | 102,4 |

| juil. 2013 | 100,7 | 103,1 |

| août 2013 | 100,6 | 103,0 |

| sept. 2013 | 101,1 | 103,8 |

| oct. 2013 | 100,6 | 103,8 |

| nov. 2013 | 99,4 | 103,6 |

| déc. 2013 | 99,5 | 103,6 |

| janv. 2014 | 99,3 | 103,8 |

| févr. 2014 | 101,5 | 104,8 |

| mars 2014 | 100,9 | 104,8 |

| avr. 2014 | 101,6 | 105,0 |

| mai 2014 | 101,6 | 104,5 |

| juin 2014 | 102,1 | 104,7 |

| juil. 2014 | 101,9 | 104,7 |

| août 2014 | 101,6 | 104,7 |

| sept. 2014 | 103,3 | 105,0 |

| oct. 2014 | 103,8 | 104,8 |

| nov. 2014 | 104,9 | 104,9 |

| déc. 2014 | 104,8 | 103,4 |

| janv. 2015 | 104,9 | 103,9 |

| févr. 2015 | 104,9 | 103,8 |

| mars 2015 | 105,8 | 105,6 |

| avr. 2015 | 105,8 | 105,7 |

| mai 2015 | 103,3 | 103,5 |

| juin 2015 | 105,2 | 105,0 |

| juil. 2015 | 104,6 | 104,5 |

| août 2015 | 104,8 | 104,1 |

| sept. 2015 | 103,2 | 104,3 |

| oct. 2015 | 101,3 | 102,9 |

| nov. 2015 | 101,8 | 103,2 |

| déc. 2015 | 101,8 | 104,4 |

| janv. 2016 | 101,4 | 103,2 |

| févr. 2016 | 100,5 | 102,6 |

| mars 2016 | 100,0 | 101,2 |

| avr. 2016 | 100,3 | 100,2 |

| mai 2016 | 103,9 | 102,6 |

| juin 2016 | 101,9 | 101,2 |

| juil. 2016 | 100,2 | 99,7 |

| août 2016 | 100,1 | 99,6 |

| sept. 2016 | 99,5 | 98,6 |

| oct. 2016 | 99,9 | 98,3 |

| nov. 2016 | 98,4 | 97,8 |

| déc. 2016 | 95,9 | 96,2 |

| janv. 2017 | 96,3 | 95,9 |

| févr. 2017 | 94,5 | 95,0 |

| mars 2017 | 94,9 | 94,8 |

| avr. 2017 | 93,2 | 93,6 |

| mai 2017 | 93,2 | 93,5 |

| juin 2017 | 91,4 | 92,4 |

| juil. 2017 | 91,6 | 92,1 |

| août 2017 | 91,8 | 92,1 |

| sept. 2017 | 91,0 | 91,0 |

| oct. 2017 | 91,4 | 90,7 |

| nov. 2017 | 89,2 | 90,1 |

| déc. 2017 | 89,6 | 90,3 |

| janv. 2018 | 87,9 | 89,5 |

| févr. 2018 | 86,8 | 89,0 |

| mars 2018 | 85,2 | 87,9 |

| avr. 2018 | 84,1 | 88,1 |

| mai 2018 | 83,2 | 87,3 |

| juin 2018 | 84,1 | 87,3 |

| juil. 2018 | 85,5 | 87,7 |

| août 2018 | 84,5 | 88,2 |

| sept. 2018 | 86,2 | 88,5 |

| oct. 2018 | 86,7 | 89,4 |

| nov. 2018 | 88,7 | 89,3 |

| déc. 2018 | 88,5 | 89,4 |

| janv. 2019 | 89,9 | 90,1 |

| févr. 2019 | 91,6 | 90,0 |

| mars 2019 | 91,8 | 89,7 |

| avr. 2019 | 91,9 | 89,9 |

| mai 2019 | 90,9 | 89,6 |

| juin 2019 | 90,5 | 88,8 |

| juil. 2019 | 90,1 | 88,7 |

| août 2019 | 90,1 | 87,6 |

| sept. 2019 | 88,2 | 87,0 |

| oct. 2019 | 86,4 | 85,9 |

| nov. 2019 | 85,1 | 85,1 |

| déc. 2019 | 84,4 | 84,6 |

| janv. 2020 | 80,7 | 82,6 |

| févr. 2020 | 78,0 | 81,4 |

| mars 2020 | 73,8 | 78,1 |

| avr. 2020 | 68,9 | 73,0 |

| mai 2020 | 64,7 | 68,7 |

| juin 2020 | 62,7 | 66,5 |

| juil. 2020 | 59,9 | 63,8 |

| août 2020 | 59,2 | 63,0 |

| sept. 2020 | 56,6 | 60,6 |

| oct. 2020 | 53,5 | 57,3 |

| nov. 2020 | 51,0 | 54,6 |

| déc. 2020 | 49,2 | 51,9 |

| janv. 2021 | 48,1 | 49,6 |

| févr. 2021 | 45,9 | 46,8 |

| mars 2021 | 45,7 | 46,7 |

| avr. 2021 | 47,1 | 47,8 |

| mai 2021 | 47,9 | 48,8 |

| juin 2021 | 46,5 | 48,0 |

| juil. 2021 | 45,0 | 46,7 |

| août 2021 | 44,4 | 46,6 |

| sept. 2021 | 42,5 | 45,7 |

| oct. 2021 | 40,9 | 45,0 |

- Notes : données mensuelles brutes au 30 déc. 2021, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

graphiqueFigure 12 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 30 déc. 2021, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

L’embellie se confirme dans la construction

Dans le Grand Est, 33 500 logements ont été autorisés entre octobre 2020 et septembre 2021, soit + 24 % par rapport aux douze mois précédents et + 20 % par rapport à la période correspondante avant la crise sanitaire. En France, l’évolution est de + 16 % sur un an. Les autorisations de logements individuels groupés et individuels purs ont bondi de respectivement 42 % et 28 %, celles de logements collectifs et en résidence, de 19 %. Dans les départements alsaciens et en Moselle, qui concentrent les deux tiers des autorisations, les hausses vont de 22 % à 29 %, tandis que la Meurthe-et-Moselle enregistre une poussée de 65 %. La tendance est à la baisse pour deux départements seulement : les Ardennes et la Haute-Marne.

Le nombre de logements commencés augmente également sur douze mois, mais dans une moindre mesure : + 9 % dans le Grand Est (+ 8 % en France) et + 5 % par rapport au cumul annuel à septembre 2019. Les mises en chantier de maisons individuelles progressent de 16 % dans la région, celles de logements collectifs et en résidence de 9 %. En Moselle, département qui rassemble un cinquième des logements mis en chantier, la croissance est de 24 %. Dans le Haut-Rhin, elle est de 15 %, tandis que dans le Bas-Rhin, la tendance est inverse (- 6 %). Les ouvertures de chantier augmentent de 36 % dans les Vosges, 32 % dans l’Aube et 46 % dans la Meuse, mais sur des volumes plus réduits.

Dans le Grand Est, 3,2 millions de mètres carrés de locaux non résidentiels ont été autorisés entre octobre 2020 et septembre 2021, soit une progression annuelle de 29 % pour revenir au niveau d’avant-crise, contre + 5 % en France. À l’échelle régionale, ce sont les départements du Haut-Rhin et du Bas-Rhin qui contribuent le plus à ce dynamisme. Ces derniers regroupent 40 % des surfaces non résidentielles autorisées au cours des douze mois écoulés, correspondant à des hausses respectives de 88 % et 32 % par rapport au cumul annuel précédent. La croissance est forte dans l’Aube : les surfaces autorisées y ont presque doublé en un an. En Moselle et dans la Marne, on assiste à une baisse (- 11 % et - 9 %).

Dans le secteur non résidentiel, l’embellie est encore plus marquée pour les ouvertures de chantiers. Au cours des douze derniers mois, 2,1 millions de mètres carrés de locaux ont été commencés dans le Grand Est, soit + 40 % sur un an, contre + 2 % en France ; malgré leur forte progression régionale, les surfaces mises en chantier restent inférieures de 6 % au cumul annuel de septembre 2019. Le Bas-Rhin et la Moselle, qui comptent près de la moitié des surfaces commencées dans la région, contribuent pour l’essentiel à cette embellie avec des progressions annuelles de respectivement 46 % et 80 %. La Marne est le seul département où les mises en chantier non résidentielles sont en baisse (- 5 %).

tableauFigure 13 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France hors Mayotte | |

|---|---|---|

| déc. 2010 | 100,0 | 100,0 |

| janv. 2011 | 100,3 | 101,6 |

| févr. 2011 | 101,0 | 101,8 |

| mars 2011 | 104,0 | 101,2 |

| avr. 2011 | 105,0 | 101,0 |

| mai 2011 | 107,9 | 102,6 |

| juin 2011 | 107,0 | 102,9 |

| juil. 2011 | 108,3 | 103,1 |

| août 2011 | 110,6 | 104,3 |

| sept. 2011 | 112,3 | 105,9 |

| oct. 2011 | 112,9 | 106,6 |

| nov. 2011 | 115,6 | 107,5 |

| déc. 2011 | 118,5 | 108,6 |

| janv. 2012 | 120,5 | 108,4 |

| févr. 2012 | 122,5 | 108,6 |

| mars 2012 | 120,2 | 108,6 |

| avr. 2012 | 118,9 | 109,1 |

| mai 2012 | 115,6 | 107,7 |

| juin 2012 | 115,9 | 107,2 |

| juil. 2012 | 115,9 | 106,4 |

| août 2012 | 114,6 | 106,7 |

| sept. 2012 | 116,2 | 104,5 |

| oct. 2012 | 113,2 | 104,0 |

| nov. 2012 | 109,9 | 102,9 |

| déc. 2012 | 105,3 | 101,1 |

| janv. 2013 | 105,6 | 101,3 |

| févr. 2013 | 105,6 | 102,8 |

| mars 2013 | 107,0 | 103,1 |

| avr. 2013 | 105,3 | 101,4 |

| mai 2013 | 104,0 | 99,4 |

| juin 2013 | 101,0 | 97,7 |

| juil. 2013 | 96,7 | 95,7 |

| août 2013 | 92,7 | 92,5 |

| sept. 2013 | 88,1 | 91,0 |

| oct. 2013 | 85,8 | 90,4 |

| nov. 2013 | 86,4 | 89,6 |

| déc. 2013 | 86,8 | 88,7 |

| janv. 2014 | 82,1 | 86,6 |

| févr. 2014 | 79,1 | 83,5 |

| mars 2014 | 79,8 | 82,6 |

| avr. 2014 | 79,1 | 81,4 |

| mai 2014 | 81,8 | 81,4 |

| juin 2014 | 81,5 | 81,4 |

| juil. 2014 | 85,8 | 81,8 |

| août 2014 | 87,1 | 81,6 |

| sept. 2014 | 89,1 | 81,8 |

| oct. 2014 | 90,4 | 80,9 |

| nov. 2014 | 87,7 | 80,0 |

| déc. 2014 | 88,1 | 79,9 |

| janv. 2015 | 87,4 | 79,7 |

| févr. 2015 | 84,8 | 79,2 |

| mars 2015 | 82,1 | 78,3 |

| avr. 2015 | 82,1 | 79,2 |

| mai 2015 | 77,5 | 78,7 |

| juin 2015 | 77,8 | 79,6 |

| juil. 2015 | 75,5 | 79,4 |

| août 2015 | 76,8 | 80,3 |

| sept. 2015 | 74,8 | 81,1 |

| oct. 2015 | 75,8 | 81,7 |

| nov. 2015 | 77,2 | 83,7 |

| déc. 2015 | 76,8 | 84,9 |

| janv. 2016 | 77,8 | 85,3 |

| févr. 2016 | 81,1 | 86,7 |

| mars 2016 | 79,5 | 87,0 |

| avr. 2016 | 81,8 | 88,0 |

| mai 2016 | 84,1 | 90,0 |

| juin 2016 | 86,4 | 90,4 |

| juil. 2016 | 85,8 | 91,5 |

| août 2016 | 86,1 | 92,5 |

| sept. 2016 | 89,4 | 94,7 |

| oct. 2016 | 90,7 | 95,4 |

| nov. 2016 | 91,4 | 96,3 |

| déc. 2016 | 93,4 | 97,3 |

| janv. 2017 | 96,4 | 98,1 |

| févr. 2017 | 96,4 | 98,3 |

| mars 2017 | 97,4 | 100,4 |

| avr. 2017 | 94,7 | 100,2 |

| mai 2017 | 94,4 | 101,0 |

| juin 2017 | 94,4 | 102,1 |

| juil. 2017 | 97,4 | 103,4 |

| août 2017 | 98,0 | 103,9 |

| sept. 2017 | 99,7 | 104,1 |

| oct. 2017 | 101,0 | 104,6 |

| nov. 2017 | 101,0 | 103,7 |

| déc. 2017 | 100,3 | 103,4 |

| janv. 2018 | 100,0 | 103,5 |

| févr. 2018 | 100,3 | 104,1 |

| mars 2018 | 99,3 | 102,8 |

| avr. 2018 | 103,3 | 102,8 |

| mai 2018 | 105,0 | 102,6 |

| juin 2018 | 106,0 | 101,2 |

| juil. 2018 | 104,6 | 99,9 |

| août 2018 | 105,0 | 99,5 |

| sept. 2018 | 101,3 | 98,5 |

| oct. 2018 | 99,0 | 98,4 |

| nov. 2018 | 98,3 | 98,2 |

| déc. 2018 | 95,0 | 96,8 |

| janv. 2019 | 94,4 | 96,5 |

| févr. 2019 | 91,7 | 95,0 |

| mars 2019 | 95,4 | 94,4 |

| avr. 2019 | 92,4 | 94,7 |

| mai 2019 | 91,4 | 94,1 |

| juin 2019 | 91,7 | 93,9 |

| juil. 2019 | 91,7 | 94,4 |

| août 2019 | 88,7 | 93,5 |

| sept. 2019 | 89,4 | 92,2 |

| oct. 2019 | 91,1 | 92,8 |

| nov. 2019 | 94,0 | 92,8 |

| déc. 2019 | 96,4 | 94,5 |

| janv. 2020 | 96,4 | 95,1 |

| févr. 2020 | 99,0 | 96,2 |

| mars 2020 | 95,7 | 96,0 |

| avr. 2020 | 92,7 | 91,5 |

| mai 2020 | 90,4 | 88,2 |

| juin 2020 | 88,1 | 87,2 |

| juil. 2020 | 87,4 | 85,0 |

| août 2020 | 88,4 | 84,5 |

| sept. 2020 | 89,4 | 84,7 |

| oct. 2020 | 90,1 | 83,4 |

| nov. 2020 | 86,4 | 83,7 |

| déc. 2020 | 87,4 | 82,8 |

| janv. 2021 | 88,1 | 82,1 |

| févr. 2021 | 89,4 | 81,9 |

| mars 2021 | 90,1 | 82,8 |

| avr. 2021 | 96,7 | 87,3 |

| mai 2021 | 99,7 | 91,0 |

| juin 2021 | 104,0 | 92,8 |

| juil. 2021 | 107,3 | 95,6 |

| août 2021 | 108,6 | 96,6 |

| sept. 2021 | 110,9 | 98,2 |

| oct. 2021 | 109,3 | 98,5 |

| nov. 2021 | 109,3 | 98,4 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

graphiqueFigure 13 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

La fréquentation touristique s’améliore au fil des mois

Avec 6,6 millions de nuitées entre juillet et septembre 2021, la fréquentation des hébergements touristiques marchands du Grand Est progresse de 14 % par rapport à la même période de l’année 2020, mais ne rattrape pas le niveau d’avant-crise, et s’avère encore en repli de 18 % comparé au 3e trimestre 2019. Le déficit de fréquentation par rapport à 2019 s’atténue au fil des mois, et n’est plus que de - 13 % en septembre 2021.

Le nombre de nuitées hôtelières s’accroît de 19 % par rapport à l’été 2020, mais reste en retrait de 20 % comparé à l’été 2019. La baisse est essentiellement due à l’absence des touristes venant de l’étranger (- 38 %). Le taux d’occupation s’améliore durant la saison estivale, il est de 51 % en juillet, 55 % en août, et atteint 60 % en septembre, bien supérieur à celui de 2020 (46 %). En France métropolitaine, le nombre de nuitées hôtelières augmente en moyenne de 25 % sur un an, mais reste inférieur de 18 % au chiffre de 2019.

Par rapport à 2020, la fréquentation hôtelière est en hausse dans tous les départements de la région, dans des proportions inégales, de + 2,4 % pour les Vosges, département qui a le mieux résisté à la crise, à + 29 % pour la Haute-Marne. La fréquentation des hôtels alsaciens, fortement réduite en 2020, se redresse de 25 % en 2021.

Dans les campings du Grand Est, le nombre de nuitées progresse de 2 % par rapport à l’été dernier, mais demeure en retrait de 17 % comparé à l’été 2019. La météo capricieuse des mois de juillet et d’août a contribué à cette baisse (respectivement - 28 %, - 14 %). En revanche, le mois de septembre est beaucoup plus favorable, avec une fréquentation en hausse de 3 % comparée à 2019.

Les autres hébergements collectifs de tourisme (AHCT) suivent la même tendance : la fréquentation s’accroît de 22 % par rapport à l’été 2020, mais elle est inférieure de 15 % par rapport à 2019. Le retour de la clientèle résidente (+ 1 % comparé à 2019) n’a pas compensé l’absence des touristes non résidents (- 37 %).

tableauFigure 14 – Évolution de la fréquentation dans les hôtels

| Grand Est | France entière | |

|---|---|---|

| 4ᵉ trim. 2011 | 100,0 | 100,0 |

| 1ᵉ trim. 2012 | 100,3 | 100,4 |

| 2ᵉ trim. 2012 | 99,7 | 100,1 |

| 3ᵉ trim. 2012 | 99,3 | 99,8 |

| 4ᵉ trim. 2012 | 99,5 | 99,9 |

| 1ᵉ trim. 2013 | 100,1 | 99,8 |

| 2ᵉ trim. 2013 | 100,7 | 99,6 |

| 3ᵉ trim. 2013 | 101,2 | 99,6 |

| 4ᵉ trim. 2013 | 101,6 | 99,4 |

| 1ᵉ trim. 2014 | 101,1 | 98,9 |

| 2ᵉ trim. 2014 | 101,2 | 98,9 |

| 3ᵉ trim. 2014 | 101,9 | 98,9 |

| 4ᵉ trim. 2014 | 102,4 | 99,2 |

| 1ᵉ trim. 2015 | 102,6 | 99,5 |

| 2ᵉ trim. 2015 | 102,7 | 99,7 |

| 3ᵉ trim. 2015 | 102,6 | 100,2 |

| 4ᵉ trim. 2015 | 101,9 | 99,5 |

| 1ᵉ trim. 2016 | 102,7 | 99,9 |

| 2ᵉ trim. 2016 | 102,6 | 98,9 |

| 3ᵉ trim. 2016 | 102,5 | 97,7 |

| 4ᵉ trim. 2016 | 103,9 | 98,8 |

| 1ᵉ trim. 2017 | 104,1 | 99,3 |

| 2ᵉ trim. 2017 | 105,5 | 101,0 |

| 3ᵉ trim. 2017 | 107,3 | 102,7 |

| 4ᵉ trim. 2017 | 108,4 | 103,8 |

| 1ᵉ trim. 2018 | 109,4 | 104,7 |

| 2ᵉ trim. 2018 | 109,6 | 105,0 |

| 3ᵉ trim. 2018 | 109,5 | 105,6 |

| 4ᵉ trim. 2018 | 109,3 | 106,0 |

| 1ᵉ trim. 2019 | 109,1 | 105,8 |

| 2ᵉ trim. 2019 | 109,8 | 106,5 |

| 3ᵉ trim. 2019 | 110,3 | 106,6 |

| 4ᵉ trim. 2019 | 110,9 | 106,8 |

| 1ᵉ trim. 2020 | 106,2 | 86,0 |

| 2ᵉ trim. 2020 | 81,9 | 61,1 |

| 3ᵉ trim. 2020 | 70,9 | 49,6 |

| 4ᵉ trim. 2020 | 52,7 | 34,9 |

| 1ᵉ trim. 2021 | 45,2 | 42,4 |

| 2ᵉ trim. 2021 | 51,0 | 49,7 |

| 3ᵉ trim. 2021 | 55,3 | 55,2 |

- Notes : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2011.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT).

graphiqueFigure 14 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2011.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT).

Encadré 1 - Transfrontalier - L’emploi poursuit sa progression dans les pays frontaliers du Grand Est

Malgré la crise sanitaire, l’activité économique des quatre pays voisins continue sa reprise durant l’été 2021.

Le produit intérieur brut (PIB) de la Suisse poursuit sa progression au 3e trimestre (+ 1,7 %) après une hausse de 1,8 % au trimestre précédent et un recul de 0,4 % au 1er trimestre. Les assouplissements des mesures sanitaires jouent un rôle important dans la croissance de l‘activité : dans l’hôtellerie-restauration, celle-ci s’avère en très forte hausse cet été par rapport au printemps (+ 110,6 %). La reprise de la consommation privée se confirme (+ 2,7 %). L’emploi total augmente de 1 % par rapport au printemps et de 1,5 % par rapport à l’été 2020. Le taux de chômage au sens du BIT reste stable à 5 %. En Suisse du Nord-Ouest, l’emploi s’accroît de 0,4 % comparé au 3e trimestre 2020 et 1,2 % par rapport au 2e trimestre 2021. Le taux de chômage recule de 0,4 point ce trimestre, pour s’établir à 4,7 %.

En Allemagne, le PIB continue de progresser à l’été 2021 (+ 1,7 %) après une hausse de 2,0 % au printemps. La tendance est la même pour la consommation des ménages (+ 6,2 %). L’Allemagne compte 45,1 millions de personnes en emploi, soit une augmentation de 0,4 % par rapport au trimestre précédent et de 0,6 % par rapport au 3e trimestre 2020. En septembre 2021, le taux de chômage au sens du BIT (3,2 %) recule de 0,3 point comparé à juin 2021 et de 0,8 point comparé à septembre 2020. Dans le Bade-Wurtemberg, le nombre de demandeurs d’emploi baisse pour atteindre 234 000 en septembre ; leur part dans la population active (3,7 %) recule de 0,2 point ce trimestre, et de 0,9 point en un an. En Rhénanie-Palatinat, on compte 104 000 demandeurs d’emploi, soit 4,6 % de la population active. Cette part baisse de 0,4 point au 3e trimestre et de 0,8 sur un an. En Sarre, la proportion de demandeurs d’emploi dans la population active (6,5 %, soit 34 000 personnes fin septembre 2021) recule également de 0,4 point sur le trimestre et de 1,0 point par rapport à l’été 2020.

Au Luxembourg, le PIB s’accroît de 0,9 % ce trimestre et de 5,3 % sur un an. Le taux de chômage continue de reculer et s’établit à 5,5 % en septembre 2021, soit 0,2 point de moins qu’en juin 2021. Le nombre de chômeurs est ainsi de 16 500, mais reste toujours un peu plus élevé qu’avant la crise sanitaire. L’emploi intérieur poursuit sa progression, avec + 0,7 % ce trimestre, et s’élève à 489 600 emplois. Les frontaliers représentent 44 % de cet emploi, avec un gain de 2 000 travailleurs par rapport à juin 2021 et 8 000 par rapport à septembre 2020.

En Belgique, le PIB augmente de 2,0 % sur un trimestre, selon les premières estimations, après une croissance de 1,7 % au trimestre précédent. Le taux de chômage repart à la hausse, + 0,4 point au niveau national, et s’établit à 6,6 % ; il augmente de 0,6 point en Wallonie, soit 9,1 %. Le nombre de chômeurs s’élève à 342 000 dans le pays, dont 141 000 dans la région wallonne. L’emploi intérieur poursuit sa progression (+ 0,7 %) et s’approche des 5 millions d’emplois.

Encadré 2 - Contexte national – En France, l’activité a retrouvé son niveau d’avant-crise au troisième trimestre 2021

L’activité a fortement progressé au troisième trimestre (+ 3,0 %), tirée par la réouverture des secteurs auparavant affectés par les restrictions sanitaires (hébergement-restauration, services de transport, services aux ménages…). La consommation des ménages a rebondi (+ 4,9 %) et les échanges extérieurs ont joué positivement sur la croissance, dans un contexte de reprise graduelle du tourisme international. Dans le même temps, les prix de l’énergie continuent de tirer l’inflation à la hausse et les entreprises sont de plus en plus nombreuses à se déclarer contraintes par des difficultés d’approvisionnement. Malgré ce contexte et l’incertitude sanitaire, la reprise se poursuivrait au quatrième trimestre, conduisant à une croissance du PIB de 6,7 % en 2021, après sa chute de 8,0 % en 2020.

Encadré 3 - Contexte international – Reprise mondiale sous contraintes

Au troisième trimestre 2021, la reprise économique s’est poursuivie en Europe, sous l’effet notamment d’une demande intérieure dynamique, sauf en Espagne. Les difficultés de production et les tensions inflationnistes se font cependant sentir de plus en plus. Aux États-Unis, ces contraintes déjà vives et la diminution de l’effet des aides aux ménages ont pesé sur la consommation, provoquant un ralentissement de l’activité. En Chine, des pénuries d’électricité ainsi que l’apparition de foyers épidémiques ont conduit à des fermetures de moyens de production. Fin 2021, la persistance des contraintes d’approvisionnement, auxquelles s’ajoute l’incertitude sanitaire, continuerait d’affecter la croissance mondiale.

Pour en savoir plus

« Reprise sous contraintes », Note de conjoncture, Insee, décembre 2021.

Tableau de bord Grand Est, décembre 2021.

« L’activité économique retrouve peu à peu son niveau d’avant-crise », Insee Conjoncture Grand Est n° 29, octobre 2021.