Insee Conjoncture Grand Est ·

Octobre 2021 · n° 29

Insee Conjoncture Grand Est ·

Octobre 2021 · n° 29 L’activité économique retrouve peu à peu son niveau d’avant-crise Note de conjoncture régionale - 2ᵉ trimestre 2021

L’activité économique retrouve peu à peu son niveau d’avant-crise Note de conjoncture régionale - 2ᵉ trimestre 2021

Au 2e trimestre 2021, les indicateurs conjoncturels retrouvent leur niveau d’avant la pandémie, comme l’emploi salarié, en particulier dans la construction. L’emploi dans l’hébergement-restauration se redresse également, mais demeure inférieur à son niveau de fin 2019 ; les salariés du secteur ont continué à bénéficier de l’activité partielle ce trimestre, mais le recours à ce dispositif baisse dans le reste de l’économie.

Le volume de travail se rapproche progressivement de son niveau d’avant-crise, notamment dans l’hôtellerie-restauration. Il le dépasse dans les activités culturelles et de loisirs, mais peine à le retrouver dans l’industrie. Dès la fin mai, les transactions hebdomadaires par carte bancaire remontent au-dessus de celles relevées avant la crise. Le chômage recule et s’établit à 7,7 % de la population active. Le nombre de nouvelles entreprises continue d’augmenter fortement, tandis que les défaillances, en chute durant la crise, repartent à la hausse dans sept départements de la région. Les permis de construire et les chantiers redémarrent.

La fréquentation touristique est toujours inférieure à 2019 ; les taux d’ouverture et d’occupation des hôtels progressent au printemps. Les PIB et l’emploi des pays frontaliers à la région s’accroissent ce trimestre, sauf au Luxembourg.

- L’emploi retrouve son niveau d’avant-crise

- La situation s’améliore dans l’hébergement-restauration et les services aux particuliers

- L’emploi dépasse son niveau d’avant-crise dans le Bas-Rhin, la Marne et la Meurthe-et-Moselle

- Comparé à fin 2019, l’emploi progresse dans la construction

- Chute du recours à l’activité partielle en mai et juin

- Encore 25 000 salariés en activité partielle dans l’hébergement-restauration en juin.

- Moins de demandeurs d’emploi au 2e trimestre

- Chômage stationnaire

- Net redressement de l’activité économique

- Fort redémarrage dans l’hébergement-restauration et les activités culturelles et de loisir

- L’industrie automobile en grande difficulté

- Retour à la normale pour les transactions par carte bancaire, maintien d’une consommation électrique des ménages élevée

- Forte progression des créations d’entreprises

- Toujours peu de défaillances d’entreprises

- La construction repart à la hausse

- Un an après le début de la crise sanitaire, le tourisme peine à redémarrer

- Encadré 1 – Transfrontalier - Amélioration de l’emploi en Allemagne, en Suisse, au Luxembourg et en Belgique

- Encadré 2 - Contexte national - En France, l’activité a rebondi au deuxième trimestre 2021, à la faveur de la levée des restrictions sanitaires

- Encadré 3 - Contexte international - Au printemps 2021, l’activité économique s’est redressée dans les pays occidentaux

L’emploi retrouve son niveau d’avant-crise

Dans le Grand Est, au 2e trimestre 2021, l’emploi salarié augmente de 0,9 % et retrouve son niveau d’avant la pandémie (+ 0,1 % par rapport à fin 2019). À l’échelle nationale, l’emploi progresse plus rapidement ce trimestre (+ 1,1 %), et dépasse significativement son niveau d’avant-crise (+ 0,6 %).

Dans la région, la hausse d’emploi est portée par les services marchands (+ 1,7 %). Le nombre de postes croît plus faiblement dans les services non marchands et l’intérim (+ 0,4 % et + 0,3 %). Dans la construction, après trois trimestres consécutifs de hausse, l’emploi marque le pas (- 0,1 %) : les difficultés chroniques de recrutement dans le secteur se font à nouveau sentir. L’emploi reste stable dans l’industrie, comme au 1er trimestre.

tableauFigure 1 – Évolution de l'emploi salarié

| Emploi salarié total - Grand Est | Emploi salarié total - France hors Mayotte | Emploi salarié privé - Grand Est | Emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| 4ᵉ trim. 2010 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2011 | 100,1 | 100,2 | 100,2 | 100,3 |

| 2ᵉ trim. 2011 | 99,9 | 100,3 | 100,1 | 100,4 |

| 3ᵉ trim. 2011 | 99,7 | 100,2 | 100,0 | 100,4 |

| 4ᵉ trim. 2011 | 99,7 | 100,3 | 100,0 | 100,4 |

| 1ᵉ trim. 2012 | 99,4 | 100,3 | 99,7 | 100,4 |

| 2ᵉ trim. 2012 | 99,1 | 100,3 | 99,3 | 100,3 |

| 3ᵉ trim. 2012 | 98,9 | 100,1 | 98,9 | 100,1 |

| 4ᵉ trim. 2012 | 98,5 | 100,0 | 98,5 | 99,9 |

| 1ᵉ trim. 2013 | 98,3 | 100,0 | 98,2 | 99,9 |

| 2ᵉ trim. 2013 | 98,2 | 99,9 | 98,0 | 99,7 |

| 3ᵉ trim. 2013 | 98,1 | 100,1 | 97,8 | 99,8 |

| 4ᵉ trim. 2013 | 98,1 | 100,4 | 97,6 | 99,9 |

| 1ᵉ trim. 2014 | 98,1 | 100,4 | 97,5 | 99,9 |

| 2ᵉ trim. 2014 | 98,0 | 100,4 | 97,3 | 99,9 |

| 3ᵉ trim. 2014 | 97,8 | 100,3 | 97,0 | 99,8 |

| 4ᵉ trim. 2014 | 97,6 | 100,4 | 96,7 | 99,8 |

| 1ᵉ trim. 2015 | 97,3 | 100,4 | 96,4 | 99,8 |

| 2ᵉ trim. 2015 | 97,4 | 100,6 | 96,3 | 100,0 |

| 3ᵉ trim. 2015 | 97,4 | 100,7 | 96,3 | 100,1 |

| 4ᵉ trim. 2015 | 97,3 | 100,9 | 96,3 | 100,3 |

| 1ᵉ trim. 2016 | 97,4 | 101,1 | 96,3 | 100,5 |

| 2ᵉ trim. 2016 | 97,6 | 101,3 | 96,6 | 100,8 |

| 3ᵉ trim. 2016 | 97,6 | 101,6 | 96,7 | 101,1 |

| 4ᵉ trim. 2016 | 97,7 | 101,7 | 96,8 | 101,3 |

| 1ᵉ trim. 2017 | 98,0 | 102,1 | 97,1 | 101,8 |

| 2ᵉ trim. 2017 | 98,3 | 102,4 | 97,5 | 102,2 |

| 3ᵉ trim. 2017 | 98,4 | 102,7 | 97,8 | 102,6 |

| 4ᵉ trim. 2017 | 98,9 | 103,1 | 98,3 | 103,2 |

| 1ᵉ trim. 2018 | 98,7 | 103,2 | 98,1 | 103,3 |

| 2ᵉ trim. 2018 | 98,5 | 103,3 | 98,0 | 103,5 |

| 3ᵉ trim. 2018 | 98,4 | 103,4 | 97,9 | 103,7 |

| 4ᵉ trim. 2018 | 98,5 | 103,7 | 98,0 | 104,1 |

| 1ᵉ trim. 2019 | 98,6 | 104,1 | 98,1 | 104,6 |

| 2ᵉ trim. 2019 | 98,6 | 104,3 | 98,1 | 104,8 |

| 3ᵉ trim. 2019 | 98,5 | 104,5 | 98,0 | 105,1 |

| 4ᵉ trim. 2019 | 98,6 | 104,9 | 98,2 | 105,5 |

| 1ᵉ trim. 2020 | 96,6 | 102,9 | 95,6 | 102,9 |

| 2ᵉ trim. 2020 | 96,0 | 102,0 | 95,0 | 102,1 |

| 3ᵉ trim. 2020 | 97,4 | 103,8 | 96,6 | 103,9 |

| 4ᵉ trim. 2020 | 97,4 | 103,7 | 96,5 | 103,8 |

| 1ᵉ trim. 2021 | 97,9 | 104,3 | 97,3 | 104,6 |

| 2ᵉ trim. 2021 | 98,7 | 105,5 | 98,2 | 106,0 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

La situation s’améliore dans l’hébergement-restauration et les services aux particuliers

À la suite de l’autorisation d’accueillir à nouveau des clients dans les bars et restaurants en terrasse puis en intérieur, l’emploi redémarre dans l’hébergement-restauration (+ 8,2 %). Le secteur bénéficie également de la reprise partielle du tourisme en mai puis en juin. De même, avec la réouverture des lieux culturels et de loisirs, l’emploi des services aux particuliers est en hausse de 1,8 % sur le trimestre. Cependant, dans ces deux secteurs, l’emploi reste encore inférieur à son niveau de fin 2019 (- 1,8 % et - 2,2 %). À l’inverse, le nombre de postes dans le commerce dépasse son niveau pré-pandémie de 0,9 %.

L’emploi dépasse son niveau d’avant-crise dans le Bas-Rhin, la Marne et la Meurthe-et-Moselle

Au 2e trimestre 2021, l’emploi augmente dans tous les départements de la région. Les hausses s’échelonnent de + 0,1 % dans les Vosges à + 1,3 % dans la Marne.

La Moselle retrouve son niveau d’emploi d’avant-crise, tandis que la Meurthe-et-Moselle, la Marne et le Bas-Rhin le dépassent (entre + 0,3 % et + 1,2 %). La croissance de l’emploi bas-rhinois est portée par les activités de services (+ 2,3 % dans les services marchands et + 1,2 % dans les services non marchands).

Dans les six autres départements de la région, l’emploi reste inférieur à son niveau de fin 2019, avec notamment - 1,2 % dans la Meuse et - 1,1 % dans le Haut-Rhin. Dans la Meuse, l’emploi intérimaire chute de 14 % pour une baisse de 3 % dans la région. Dans le Haut-Rhin, le nombre de postes dans les services marchands diminue de 1,6 %, alors qu’il revient à son niveau pré-pandémie dans l’ensemble de la région ; l’emploi dans les transports et l’hébergement-restauration haut-rhinois demeure particulièrement affecté (- 6 % chacun, contre respectivement - 1 % et - 2 % dans le Grand Est).

tableauFigure 2 – Évolution de l'emploi salarié total par département

| 2021T1 | 2021T2 | |

|---|---|---|

| Ardennes | 0,4 | 0,5 |

| Aube | 0,2 | 0,9 |

| Marne | 0,6 | 1,3 |

| Haute-Marne | 0,6 | 0,8 |

| Meurthe-et-Moselle | 0,1 | 1,0 |

| Meuse | -0,2 | 0,4 |

| Moselle | 0,2 | 0,9 |

| Bas-Rhin | 0,9 | 1,1 |

| Haut-Rhin | 0,4 | 0,6 |

| Vosges | 0,8 | 0,1 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié total par département

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Comparé à fin 2019, l’emploi progresse dans la construction

Dans la région et malgré un recul ce trimestre, l’emploi dans la construction dépasse largement son niveau pré-pandémie (+ 3,7 %, soit 4 000 postes supplémentaires). À l’inverse, l’emploi industriel baisse de 2,4 % (- 7 300 postes). L’emploi intérimaire diminue également de 2,7 % : entre fin 2019 et fin juin 2021, on constate un déficit de 500 intérimaires dans l’industrie, de 1 100 dans la construction, de 400 dans les services marchands, mais 300 intérimaires de plus dans les services non marchands.

Dans les services marchands, l’emploi est globalement stable sur un an et demi. Malgré la crise, il augmente dans le commerce et les services aux entreprises, compensant la baisse dans l’hébergement-restauration et les services aux particuliers. Dans les services non marchands, 5 800 postes sont créés.

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2010 | 100,0 | 100,0 |

| 1ᵉ trim. 2011 | 103,8 | 101,1 |

| 2ᵉ trim. 2011 | 103,9 | 101,5 |

| 3ᵉ trim. 2011 | 100,9 | 100,1 |

| 4ᵉ trim. 2011 | 99,8 | 99,4 |

| 1ᵉ trim. 2012 | 95,0 | 95,0 |

| 2ᵉ trim. 2012 | 90,1 | 92,0 |

| 3ᵉ trim. 2012 | 84,5 | 88,0 |

| 4ᵉ trim. 2012 | 80,9 | 85,4 |

| 1ᵉ trim. 2013 | 83,5 | 88,2 |

| 2ᵉ trim. 2013 | 84,8 | 87,2 |

| 3ᵉ trim. 2013 | 88,9 | 89,8 |

| 4ᵉ trim. 2013 | 87,2 | 90,3 |

| 1ᵉ trim. 2014 | 89,0 | 89,3 |

| 2ᵉ trim. 2014 | 91,1 | 91,2 |

| 3ᵉ trim. 2014 | 88,4 | 88,9 |

| 4ᵉ trim. 2014 | 89,4 | 90,1 |

| 1ᵉ trim. 2015 | 89,6 | 89,7 |

| 2ᵉ trim. 2015 | 91,4 | 93,4 |

| 3ᵉ trim. 2015 | 95,0 | 97,0 |

| 4ᵉ trim. 2015 | 99,6 | 99,6 |

| 1ᵉ trim. 2016 | 97,5 | 99,3 |

| 2ᵉ trim. 2016 | 98,9 | 102,1 |

| 3ᵉ trim. 2016 | 99,5 | 105,5 |

| 4ᵉ trim. 2016 | 105,4 | 110,9 |

| 1ᵉ trim. 2017 | 109,0 | 115,4 |

| 2ᵉ trim. 2017 | 115,0 | 120,1 |

| 3ᵉ trim. 2017 | 120,0 | 124,4 |

| 4ᵉ trim. 2017 | 128,3 | 130,9 |

| 1ᵉ trim. 2018 | 124,1 | 129,6 |

| 2ᵉ trim. 2018 | 123,0 | 127,6 |

| 3ᵉ trim. 2018 | 121,5 | 127,8 |

| 4ᵉ trim. 2018 | 118,1 | 126,6 |

| 1ᵉ trim. 2019 | 119,5 | 127,5 |

| 2ᵉ trim. 2019 | 116,4 | 126,4 |

| 3ᵉ trim. 2019 | 115,2 | 126,6 |

| 4ᵉ trim. 2019 | 112,0 | 126,2 |

| 1ᵉ trim. 2020 | 62,9 | 75,3 |

| 2ᵉ trim. 2020 | 79,4 | 91,9 |

| 3ᵉ trim. 2020 | 99,5 | 113,6 |

| 4ᵉ trim. 2020 | 107,2 | 119,5 |

| 1ᵉ trim. 2021 | 108,7 | 119,7 |

| 2ᵉ trim. 2021 | 109,1 | 122,6 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

tableauFigure 4 – Évolution de l'emploi salarié par secteur - Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| 4ᵉ trim. 2010 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2011 | 100,0 | 99,7 | 100,2 | 99,8 |

| 2ᵉ trim. 2011 | 99,4 | 99,7 | 100,3 | 99,5 |

| 3ᵉ trim. 2011 | 98,8 | 99,3 | 100,2 | 99,5 |

| 4ᵉ trim. 2011 | 98,5 | 99,0 | 100,3 | 99,5 |

| 1ᵉ trim. 2012 | 98,9 | 98,5 | 100,2 | 99,3 |

| 2ᵉ trim. 2012 | 98,5 | 98,3 | 100,0 | 99,3 |

| 3ᵉ trim. 2012 | 98,0 | 98,1 | 100,0 | 99,6 |

| 4ᵉ trim. 2012 | 97,1 | 97,7 | 99,7 | 99,2 |

| 1ᵉ trim. 2013 | 96,1 | 96,9 | 99,6 | 99,1 |

| 2ᵉ trim. 2013 | 95,6 | 96,2 | 99,2 | 99,3 |

| 3ᵉ trim. 2013 | 95,6 | 95,6 | 99,1 | 99,5 |

| 4ᵉ trim. 2013 | 94,9 | 95,3 | 98,9 | 100,0 |

| 1ᵉ trim. 2014 | 94,1 | 94,9 | 98,8 | 100,0 |

| 2ᵉ trim. 2014 | 93,1 | 94,5 | 98,7 | 100,2 |

| 3ᵉ trim. 2014 | 91,6 | 93,9 | 98,6 | 100,2 |

| 4ᵉ trim. 2014 | 90,7 | 93,6 | 98,4 | 100,4 |

| 1ᵉ trim. 2015 | 89,7 | 93,0 | 98,4 | 100,1 |

| 2ᵉ trim. 2015 | 88,7 | 92,5 | 98,4 | 100,3 |

| 3ᵉ trim. 2015 | 88,1 | 92,0 | 98,6 | 100,0 |

| 4ᵉ trim. 2015 | 87,7 | 91,6 | 98,5 | 100,1 |

| 1ᵉ trim. 2016 | 87,5 | 91,1 | 99,1 | 100,2 |

| 2ᵉ trim. 2016 | 87,1 | 90,7 | 99,4 | 100,2 |

| 3ᵉ trim. 2016 | 86,8 | 90,5 | 99,7 | 100,2 |

| 4ᵉ trim. 2016 | 86,3 | 90,0 | 100,1 | 100,1 |

| 1ᵉ trim. 2017 | 86,7 | 89,7 | 100,1 | 100,3 |

| 2ᵉ trim. 2017 | 87,0 | 89,6 | 100,5 | 100,5 |

| 3ᵉ trim. 2017 | 87,1 | 89,4 | 101,1 | 100,2 |

| 4ᵉ trim. 2017 | 87,5 | 89,4 | 101,4 | 100,1 |

| 1ᵉ trim. 2018 | 87,5 | 89,2 | 101,4 | 100,0 |

| 2ᵉ trim. 2018 | 87,7 | 89,0 | 101,5 | 99,7 |

| 3ᵉ trim. 2018 | 87,8 | 88,8 | 101,5 | 99,5 |

| 4ᵉ trim. 2018 | 88,3 | 88,8 | 101,7 | 99,5 |

| 1ᵉ trim. 2019 | 89,1 | 88,7 | 101,7 | 99,5 |

| 2ᵉ trim. 2019 | 89,4 | 88,6 | 101,8 | 99,6 |

| 3ᵉ trim. 2019 | 89,8 | 88,3 | 101,9 | 99,5 |

| 4ᵉ trim. 2019 | 90,4 | 88,2 | 102,3 | 99,6 |

| 1ᵉ trim. 2020 | 90,7 | 87,8 | 101,4 | 99,3 |

| 2ᵉ trim. 2020 | 90,1 | 87,0 | 99,5 | 98,7 |

| 3ᵉ trim. 2020 | 91,3 | 86,7 | 100,7 | 99,6 |

| 4ᵉ trim. 2020 | 91,8 | 86,0 | 100,0 | 99,9 |

| 1ᵉ trim. 2021 | 93,9 | 86,1 | 100,7 | 100,1 |

| 2ᵉ trim. 2021 | 93,7 | 86,1 | 102,4 | 100,5 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 4 – Évolution de l'emploi salarié par secteur - Grand Est

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Chute du recours à l’activité partielle en mai et juin

Le dispositif d’activité partielle ou chômage partiel amortit la crise sur l’emploi, en soutenant les entreprises face à la baisse d’activité provoquée par la situation sanitaire, et assure aux salariés une indemnisation en compensation de la perte de salaire. Les demandes d’autorisation préalable (DAP) déposées par les établissements sont nécessaires pour recourir à l’activité partielle. Suite à ces demandes, une mise en activité partielle n’est pas forcément effective. En cas de placement effectif en activité partielle, les demandes d’indemnisation (DI) doivent être déposées dans un délai de 6 mois. Les données présentées couvrent les demandes formulées jusqu’au 17 août, celles de ce deuxième trimestre 2021 sont susceptibles d’être révisées (marginalement et plutôt à la hausse).

Dans le Grand Est, en avril 2021, lors du troisième confinement, 34 900 demandes d’indemnisation ont été déposées pour 164 000 salariés. Ces demandes représentent en moyenne 70 heures indemnisées par salarié concerné (l’équivalent de 10 journées de 7 heures). Les mesures sanitaires plus souples et le maintien des activités commerciales par les dispositifs de ventes à emporter ont permis un moindre recours à l’activité partielle que lors des premier et deuxième confinements (respectivement 652 000 et 193 000 salariés en avril et novembre 2020).

Après le confinement du mois d’avril, le placement en activité partielle baisse fortement en mai, puis en juin (respectivement 112 000 et 54 000 salariés indemnisés). Au mois de juin, les salariés concernés sont indemnisés pour 49 heures en moyenne, soit 7 journées de 7 heures.

Encore 25 000 salariés en activité partielle dans l’hébergement-restauration en juin.

En juin, malgré la réouverture des bars et restaurants, et le redémarrage progressif du tourisme, 25 000 salariés de l’hébergement-restauration sont en activité partielle au moins une journée dans le mois. Le nombre de salariés du secteur placés en activité partielle ne baisse que de moitié entre avril et juin 2021, les bars et restaurants ne pouvant accueillir des clients en intérieur qu’à partir du 9 juin. De plus, la prise en charge à 100 % par l’État est maintenue jusqu’à fin juin, ce qui a pu permettre aux professionnels du secteur de garder une partie de leurs salariés dans le dispositif. En juillet, la prise en charge est réduite à 85 %. Avec la hausse d’activité des hôtels, bars et restaurants pendant la saison estivale, la diminution de l’activité partielle devrait se poursuivre, avec en toile de fond, l’obligation de présentation du pass sanitaire.

La baisse du recours à l’activité partielle est proportionnellement plus importante dans d’autres secteurs, en particulier dans le commerce (5 000 salariés en juin, pour 36 000 en avril, soit une chute de 86 %).

tableauFigure 5 – Activité partielle : nombre de salariés concernés par une demande d’indemnisation dans le Grand Est selon les secteurs

| Agriculture | Industrie | Construction | Commerce | Hébergement et restauration | Activités spécialisées, scientifiques et techniques, Services admnistratifs et de soutien | Autres services (marchands et non marchands) | |

|---|---|---|---|---|---|---|---|

| Mars 2020 | 2 075 | 116 040 | 70 750 | 98 280 | 59 260 | 77 515 | 113 510 |

| Avril 2020 | 2 495 | 147 020 | 82 815 | 121 455 | 64 255 | 87 165 | 146 645 |

| Mai 2020 | 1 990 | 113 065 | 41 205 | 100 480 | 60 920 | 68 185 | 132 295 |

| Juin 2020 | 840 | 60 885 | 6 675 | 30 150 | 38 660 | 26 710 | 57 295 |

| Juillet 2020 | 410 | 38 555 | 2 420 | 13 570 | 22 615 | 16 185 | 27 890 |

| Août 2020 | 190 | 18 255 | 1 220 | 6 965 | 14 685 | 9 130 | 14 885 |

| Septembre 2020 | 125 | 22 200 | 1 365 | 7 040 | 16 365 | 9 620 | 13 760 |

| Octobre 2020 | 210 | 17 915 | 1 030 | 18 685 | 35 455 | 8 370 | 22 530 |

| Novembre 2020 | 785 | 22 655 | 2 330 | 48 785 | 53 790 | 16 265 | 48 560 |

| Décembre 2020 | 590 | 20 960 | 1 965 | 19 170 | 56 445 | 13 125 | 32 380 |

| Janvier 2021 | 550 | 17 925 | 2 245 | 18 575 | 51 930 | 11 090 | 28 735 |

| Février 2021 | 490 | 18 660 | 2 075 | 21 390 | 50 595 | 10 975 | 29 175 |

| Mars 2021 | 450 | 20 055 | 1 630 | 22 570 | 55 040 | 11 840 | 29 455 |

| Avril 2021 | 570 | 19 770 | 2 415 | 35 740 | 48 295 | 14 130 | 43 285 |

| Mai 2021 | 350 | 12 060 | 1 115 | 24 670 | 42 885 | 7 960 | 22 890 |

| Juin 2021 | 200 | 7 590 | 670 | 4 640 | 25 005 | 4 020 | 12 310 |

- Note : données mensuelles brutes, provisoires pendant un an.

- Source : ASP-DGEFP-Dares - Extraction du SI APART du 17 août 2021.

graphiqueFigure 5 – Activité partielle : nombre de salariés concernés par une demande d’indemnisation dans le Grand Est selon les secteurs

- Note : données mensuelles brutes, provisoires pendant un an.

- Source : ASP-DGEFP-Dares - Extraction du SI APART du 17 août 2021.

La situation des personnes sur le marché du travail a été fortement affectée depuis le début de la crise sanitaire (secteur d’activité à l’arrêt, contrainte de garde d’enfant par exemple). Pour être considéré comme chômeur, il faut être sans emploi, disponible pour travailler et avoir fait des démarches actives de recherche d’emploi.

L'introduction de la déclaration sociale nominative (DSN) peut entraîner des révisions accrues sur les données, durant la phase de montée en charge du dispositif.

Moins de demandeurs d’emploi au 2e trimestre

Au 2e trimestre dans le Grand Est, 287 530 personnes sont inscrites à Pôle emploi et n’ont exercé aucune activité (catégorie A). Après trois trimestres de repli, le nombre de demandeurs d’emploi de catégorie A continue de reculer (- 0,8 % ce trimestre). Ce nombre a diminué de 14,7 % sur un an, sans toutefois retrouver le niveau atteint avant le confinement du printemps 2020. Dans l’ensemble de la France métropolitaine, où la hausse avait été plus forte un an plus tôt, la baisse est plus marquée : - 1,4 % sur le trimestre et - 15,3 % sur un an.

Ce trimestre, la Meuse est le seul département pour lequel le nombre de demandeurs d’emploi est en hausse (+ 2,3 %). En Moselle, il est quasi stable, et dans les autres départements, la tendance est à la baisse, de - 0,2 % dans l’Aube à - 2,0 % dans les Vosges.

Le repli est plus prononcé pour les hommes que pour les femmes (- 1,3 % et - 0,3 %) et profite davantage aux demandeurs âgés de 25 à 49 ans (- 1,2 %) qu’à ceux âgés de moins de 25 ans ou de plus de 50 ans (- 0,5 % et - 0,2 %).

Quant à l’ensemble des inscrits tenus de rechercher un emploi, ayant ou non exercé une activité réduite (catégories A, B, C), leur nombre s’établit à 462 960, quasiment stable sur le trimestre (- 0,1 %). Sur un an, ce nombre a moins reculé que pour les seuls demandeurs de catégorie A (- 1,6 % contre - 14,7 %). À l’échelle nationale, le nombre de demandeurs d’emploi de catégorie A, B, C baisse de 0,5 % sur un trimestre, et de 2,1 % sur un an.

Les demandeurs d’emploi de longue durée (inscrits depuis un an ou plus) sont moins nombreux au 2e trimestre 2021 (- 0,9 %), mais sur un an, leur nombre s’accroît de 6,8 %. En revanche, le nombre d’inscrits depuis moins d’un an augmente de 0,7 % (- 9,1 % sur un an).

Les entrées à Pôle Emploi en catégories A, B, C se réduisent de 0,3 % ce trimestre, mais progressent de 13,0 % sur un an. Quant au nombre moyen de sorties, il s’accroît ce trimestre et sur l’année (+ 3,0 % et + 41,7 %).

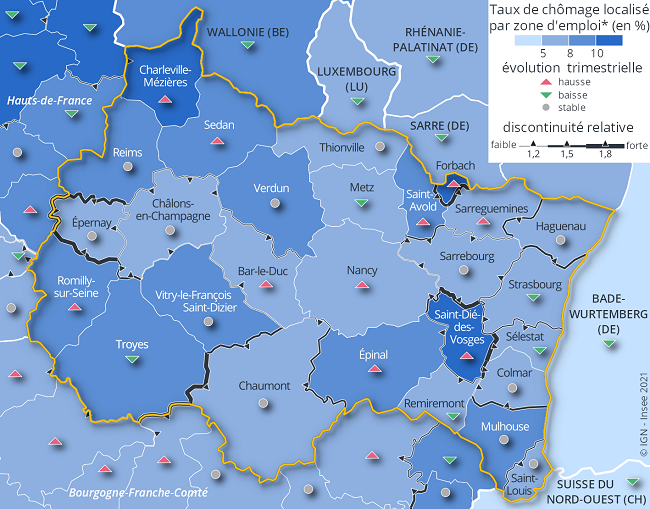

Chômage stationnaire

Au 2e trimestre 2021, le taux de chômage s’établit à 7,7 % de la population active. Comme au trimestre précédent, il reste stable. Après une année 2020 très chahutée, il retrouve quasiment son niveau du dernier trimestre 2019. Dans l’ensemble de la France, la tendance est la même et le taux de chômage s’élève à 8,0 %.

Ce trimestre, la stabilité du chômage concerne l’ensemble des départements de la région, à l’exception de l’Aube et de la Meuse. Ainsi, dans l’Aube où le taux de chômage est le plus important, celui-ci diminue de 0,3 point ; dans la Meuse, il augmente de 0,3 point. Dans tous les départements du Grand Est hormis le Haut-Rhin, le chômage est inférieur à son niveau d’avant-crise, ou le retrouve quasiment. Le taux de chômage varie selon les départements : de 6,4 % dans la Haute-Marne, à 9,9 % dans l’Aube.

Au niveau plus fin des zones d’emploi, celle de Romilly-sur-Seine présente la progression la plus forte par rapport au trimestre précédent (+ 0,3 point). Dans les autres territoires, la variation du chômage est faible, voire quasi nulle. Les zones d’emploi de Haguenau et d’Épernay restent les territoires où le chômage est le plus bas (5,2 % et 5,3 %). À l’inverse, il est le plus élevé dans la zone d’emploi de Forbach (12,6 %).

tableauFigure 6 – Taux de chômage

| Grand Est | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2010 | 8,9 | 9,2 |

| 1ᵉ trim. 2011 | 8,8 | 9,2 |

| 2ᵉ trim. 2011 | 8,7 | 9,1 |

| 3ᵉ trim. 2011 | 8,9 | 9,2 |

| 4ᵉ trim. 2011 | 9,1 | 9,3 |

| 1ᵉ trim. 2012 | 9,2 | 9,5 |

| 2ᵉ trim. 2012 | 9,5 | 9,7 |

| 3ᵉ trim. 2012 | 9,6 | 9,8 |

| 4ᵉ trim. 2012 | 10,0 | 10,2 |

| 1ᵉ trim. 2013 | 10,3 | 10,3 |

| 2ᵉ trim. 2013 | 10,4 | 10,5 |

| 3ᵉ trim. 2013 | 10,2 | 10,3 |

| 4ᵉ trim. 2013 | 10,0 | 10,1 |

| 1ᵉ trim. 2014 | 10,1 | 10,1 |

| 2ᵉ trim. 2014 | 10,0 | 10,2 |

| 3ᵉ trim. 2014 | 10,1 | 10,3 |

| 4ᵉ trim. 2014 | 10,3 | 10,5 |

| 1ᵉ trim. 2015 | 10,2 | 10,3 |

| 2ᵉ trim. 2015 | 10,4 | 10,5 |

| 3ᵉ trim. 2015 | 10,3 | 10,4 |

| 4ᵉ trim. 2015 | 10,1 | 10,2 |

| 1ᵉ trim. 2016 | 10,1 | 10,2 |

| 2ᵉ trim. 2016 | 9,9 | 10,0 |

| 3ᵉ trim. 2016 | 9,8 | 9,9 |

| 4ᵉ trim. 2016 | 9,9 | 10,0 |

| 1ᵉ trim. 2017 | 9,5 | 9,6 |

| 2ᵉ trim. 2017 | 9,4 | 9,5 |

| 3ᵉ trim. 2017 | 9,3 | 9,5 |

| 4ᵉ trim. 2017 | 8,6 | 9,0 |

| 1ᵉ trim. 2018 | 8,9 | 9,3 |

| 2ᵉ trim. 2018 | 8,7 | 9,1 |

| 3ᵉ trim. 2018 | 8,6 | 9,0 |

| 4ᵉ trim. 2018 | 8,3 | 8,7 |

| 1ᵉ trim. 2019 | 8,3 | 8,7 |

| 2ᵉ trim. 2019 | 8,1 | 8,4 |

| 3ᵉ trim. 2019 | 8,2 | 8,5 |

| 4ᵉ trim. 2019 | 7,8 | 8,1 |

| 1ᵉ trim. 2020 | 7,5 | 7,8 |

| 2ᵉ trim. 2020 | 6,9 | 7,2 |

| 3ᵉ trim. 2020 | 8,8 | 9,1 |

| 4ᵉ trim. 2020 | 7,7 | 8,0 |

| 1ᵉ trim. 2021 | 7,7 | 8,1 |

| 2ᵉ trim. 2021 | 7,7 | 8,0 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, Enquête Emploi et Taux de chômage localisé.

graphiqueFigure 6 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, Enquête Emploi et Taux de chômage localisé.

tableauFigure 7 – Taux de chômage localisé par zone d’emploi au 2e trimestre 2021

| CNTR | Code Géographique | Libellé | Taux de chômage (en %) | Évolution par rapport au trimestre précédent (en points de %) |

|---|---|---|---|---|

| BE | BE3 | Région wallonne | 8,5 | -1,0 |

| CH | CH_NW | Suisse du Nord-Ouest | 3,2 | -0,5 |

| DE | DE1 | Bade-Wurtemberg | 3,9 | -0,4 |

| DE | DEB | Rhénanie-Palatinat | 5,0 | -0,4 |

| DE | DEC | Sarre | 6,9 | -0,3 |

| LU | LU | Luxembourg | 5,7 | -0,4 |

| FR | 0054 | Beauvais | 7,9 | -0,2 |

| FR | 0056 | Cosne-Cours-sur-Loire | 7,0 | 0,4 |

| FR | 0060 | Nevers | 6,7 | 0,1 |

| FR | 1102 | Coulommiers | 6,3 | -0,1 |

| FR | 1103 | Etampes | 5,7 | 0,0 |

| FR | 1104 | Evry | 7,5 | -0,2 |

| FR | 1105 | Fontainebleau-Nemours | 7,4 | 0,0 |

| FR | 1106 | Marne-la-Vallée | 6,9 | 0,0 |

| FR | 1107 | Meaux | 7,7 | -0,1 |

| FR | 1108 | Melun | 7,9 | -0,2 |

| FR | 1109 | Paris | 7,6 | -0,1 |

| FR | 1110 | Provins | 7,8 | 0,0 |

| FR | 1111 | Rambouillet | 5,0 | 0,0 |

| FR | 1112 | Roissy | 10,0 | -0,1 |

| FR | 2402 | Bourges | 7,8 | 0,2 |

| FR | 2403 | Chartres | 6,5 | 0,1 |

| FR | 2404 | Châteaudun | 6,8 | 0,1 |

| FR | 2405 | Châteauroux | 7,7 | 0,2 |

| FR | 2406 | Chinon | 6,3 | 0,1 |

| FR | 2407 | Gien | 7,7 | 0,2 |

| FR | 2408 | Loches | 6,7 | 0,1 |

| FR | 2409 | Montargis | 10,3 | 0,1 |

| FR | 2410 | Orléans | 6,5 | 0,0 |

| FR | 2411 | Pithiviers | 6,5 | -0,1 |

| FR | 2701 | Autun | 7,7 | 0,4 |

| FR | 2702 | Auxerre | 7,2 | 0,2 |

| FR | 2703 | Avallon | 6,5 | 0,3 |

| FR | 2704 | Beaune | 4,9 | 0,0 |

| FR | 2705 | Belfort | 8,5 | -0,1 |

| FR | 2706 | Besançon | 6,5 | 0,0 |

| FR | 2707 | Chalon-sur-Saône | 7,0 | 0,1 |

| FR | 2708 | Charolais | 5,7 | 0,1 |

| FR | 2709 | Châtillon-Montbard | 5,9 | 0,2 |

| FR | 2710 | Creusot-Montceau | 8,4 | 0,1 |

| FR | 2711 | Dijon | 6,3 | 0,0 |

| FR | 2712 | Dole | 6,1 | 0,1 |

| FR | 2713 | Lons-le-Saunier | 5,4 | 0,1 |

| FR | 2714 | Montbéliard | 9,8 | 0,0 |

| FR | 2715 | Pontarlier | 5,6 | -0,2 |

| FR | 2716 | Saint-Claude | 6,0 | -0,4 |

| FR | 2717 | Sens | 7,8 | 0,1 |

| FR | 2718 | Vesoul | 6,7 | 0,1 |

| FR | 2756 | Cosne-Cours-sur-Loire - partie Bourgogne Franche Comté | 7,3 | 0,2 |

| FR | 2759 | Mâcon - partie Bourgogne Franche Comté | 6,4 | -0,1 |

| FR | 2760 | Nevers - partie Bourgogne Franche Comté | 6,5 | 0,1 |

| FR | 3201 | Abbeville | 8,8 | 0,3 |

| FR | 3202 | Amiens | 9,3 | 0,1 |

| FR | 3203 | Arras | 6,3 | -0,1 |

| FR | 3204 | Berck | 7,1 | 0,1 |

| FR | 3205 | Béthune | 9,0 | 0,1 |

| FR | 3206 | Boulogne-sur-Mer | 9,0 | 0,0 |

| FR | 3207 | Calais | 12,1 | -0,1 |

| FR | 3208 | Cambrai | 10,0 | -0,4 |

| FR | 3209 | Château-Thierry | 9,5 | 0,1 |

| FR | 3210 | Compiègne | 7,9 | 0,0 |

| FR | 3211 | Creil | 8,0 | 0,0 |

| FR | 3212 | Douai | 11,2 | 0,0 |

| FR | 3213 | Dunkerque | 9,2 | -0,1 |

| FR | 3214 | Laon | 9,7 | -0,3 |

| FR | 3215 | Lens | 10,9 | -0,1 |

| FR | 3216 | Lille | 7,3 | -0,1 |

| FR | 3217 | Maubeuge | 12,3 | -0,6 |

| FR | 3218 | Roubaix-Tourcoing | 11,4 | -0,5 |

| FR | 3219 | Saint-Omer | 8,1 | 0,1 |

| FR | 3220 | Saint-Quentin | 11,5 | -0,2 |

| FR | 3221 | Soissons | 8,9 | 0,0 |

| FR | 3222 | Valenciennes | 12,0 | -0,3 |

| FR | 4401 | Bar-le-Duc | 6,6 | 0,1 |

| FR | 4402 | Châlons-en-Champagne | 6,7 | 0,0 |

| FR | 4403 | Charleville-Mézières | 10,1 | 0,2 |

| FR | 4404 | Chaumont | 5,6 | 0,0 |

| FR | 4405 | Colmar | 6,2 | 0,0 |

| FR | 4406 | Epernay | 5,3 | 0,0 |

| FR | 4407 | Epinal | 8,0 | 0,1 |

| FR | 4408 | Forbach | 12,6 | 0,1 |

| FR | 4409 | Haguenau | 5,2 | 0,0 |

| FR | 4410 | Metz | 7,6 | -0,1 |

| FR | 4411 | Mulhouse | 9,1 | 0,0 |

| FR | 4412 | Nancy | 7,3 | 0,1 |

| FR | 4413 | Reims | 8,6 | 0,0 |

| FR | 4414 | Remiremont | 7,6 | -0,1 |

| FR | 4415 | Romilly-sur-Seine | 9,5 | 0,3 |

| FR | 4416 | Saint-Avold | 8,2 | 0,2 |

| FR | 4417 | Saint-Dié-des-Vosges | 10,2 | 0,1 |

| FR | 4418 | Saint-Louis | 6,7 | 0,0 |

| FR | 4419 | Sarrebourg | 5,8 | 0,0 |

| FR | 4420 | Sarreguemines | 7,5 | 0,1 |

| FR | 4421 | Sedan | 8,8 | 0,2 |

| FR | 4422 | Sélestat | 5,7 | -0,1 |

| FR | 4423 | Strasbourg | 7,4 | -0,2 |

| FR | 4424 | Thionville | 7,5 | 0,0 |

| FR | 4425 | Troyes | 9,8 | -0,1 |

| FR | 4426 | Verdun | 8,7 | 0,0 |

| FR | 4427 | Vitry-le-François Saint-Dizier | 8,2 | 0,0 |

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Note : données provisoires pour le 2ᵉ trimestre 2021.

- Pour l'Allemagne et la Suisse, les valeurs affichées ne le sont pas selon le concept BIT, mais selon des concepts nationaux.

- Lecture : dans la zone d'emploi de Strasbourg, le taux de chômage au 2e trimestre 2021 atteint 7,4 %, en baisse de 0,2 point par rapport au 1er trimestre 2021. Ce taux est 1,4 fois plus élevé que celui de la zone d'emploi d’Haguenau, stable, qui atteint 5,2 % au 2e trimestre. La représentation de la discontinuité relative locale traduit cet écart de taux de chômage entre zones d'emploi contiguës, à travers l'épaisseur de la frontière et l'orientation (du taux de chômage le plus élevé vers le plus bas).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

graphiqueFigure 7 – Taux de chômage localisé par zone d’emploi au 2e trimestre 2021

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Note : données provisoires pour le 2ᵉ trimestre 2021.

- Pour l'Allemagne et la Suisse, les valeurs affichées ne le sont pas selon le concept BIT, mais selon des concepts nationaux.

- Lecture : dans la zone d'emploi de Strasbourg, le taux de chômage au 2e trimestre 2021 atteint 7,4 %, en baisse de 0,2 point par rapport au 1er trimestre 2021. Ce taux est 1,4 fois plus élevé que celui de la zone d'emploi d’Haguenau, stable, qui atteint 5,2 % au 2e trimestre. La représentation de la discontinuité relative locale traduit cet écart de taux de chômage entre zones d'emploi contiguës, à travers l'épaisseur de la frontière et l'orientation (du taux de chômage le plus élevé vers le plus bas).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

Net redressement de l’activité économique

Ce texte traite de la baisse de l’activité économique à travers le volume de travail, soit le nombre d’heures rémunérées par les entreprises du secteur privé. Elles correspondent aux heures payées par les entreprises aux salariés, y compris les heures supplémentaires et les congés payés. Les arrêts maladie et l’activité partielle ne sont pas comptés dans ces heures rémunérées.

Dans le Grand Est, la chute d’activité durant le troisième confinement est moindre que durant le deuxième : par rapport aux mêmes mois de 2019, elle est de 7,9 % en avril 2021, contre 9,8 % en novembre 2020. Comme dans l’ensemble de la France, l’assouplissement des restrictions et la poursuite du développement de la vente à emporter ont limité la baisse d’activité par rapport aux précédents confinements.

De plus, l’activité se redresse sensiblement au cours du trimestre : comparé à 2019, le nombre d’heures rémunérées est encore inférieur de 7,9 % en avril, mais de 6,1 % en mai et de 1,4 % en juin ; en juillet, il recule légèrement (- 2,8 %). Au niveau national, l’activité se rapproche encore plus de son niveau de 2019 (- 0,5 % en juin et - 1,6 % en juillet).

Fort redémarrage dans l’hébergement-restauration et les activités culturelles et de loisir

Avec l’allègement des mesures sanitaires, l’activité redémarre nettement dans l’hébergement-restauration. Dans la région en juillet, le volume de travail n’est inférieur que de 5 % à son niveau de 2019, contre 62 % en avril 2021. Avec la réouverture au public des lieux culturels (musées, salles de spectacle...) et des lieux de loisirs (salles de sport, parcs d’attractions...), le secteur des arts, spectacle et activités récréatives retrouve largement en juillet son activité de 2019 (+ 2 %). Le nombre d’heures rémunérées du secteur avait fortement chuté, jusqu’à - 45 % en avril.

L’industrie automobile en grande difficulté

L’activité industrielle demeure ralentie (- 4,1 % en juin et - 7,2 % en juillet par rapport aux même mois de 2019) et ne s’améliore pas malgré le desserrement des contraintes sanitaires. L’industrie est affectée par la pénurie mondiale de composants électroniques ainsi que par des tensions sur le marché des matières premières et des perturbations du transport international de marchandises. Le manque de composants électroniques touche particulièrement l’industrie automobile. Depuis le mois de mai, le volume de travail mensuel dans ce secteur reste près de 20 % plus faible qu’en 2019, après - 16 % entre février et avril. La situation de l’industrie automobile devrait rester difficile durant les prochains mois.

tableauFigure 8 – Évolution sectorielle mensuelle des heures rémunérées par rapport au même mois de 2019 - Grand Est

| Industrie | Construction | Hébergement et restauration | Autres services principalement marchands | Services principalement non marchands | Ensemble - Grand Est | Ensemble - France hors Mayotte | |

|---|---|---|---|---|---|---|---|

| janv. 2020 | -2,0 | 7,1 | 3,7 | 1,0 | 1,4 | 0,9 | 1,9 |

| févr. 2020 | -1,6 | 1,7 | 3,6 | 0,9 | 1,4 | 0,5 | 1,8 |

| mars 2020 | -12,4 | -32,4 | -37,1 | -13,5 | -7,0 | -15,3 | -13,3 |

| avr. 2020 | -31,6 | -56,0 | -79,5 | -32,4 | -18,5 | -35,0 | -33,2 |

| mai 2020 | -24,2 | -20,5 | -71,0 | -20,4 | -10,9 | -22,8 | -22,4 |

| juin 2020 | -12,4 | -5,1 | -36,1 | -8,7 | -3,0 | -10,1 | -10,3 |

| juil. 2020 | -10,2 | -3,2 | -20,9 | -5,5 | -1,7 | -6,9 | -6,8 |

| août 2020 | -5,5 | -0,7 | -14,7 | -3,4 | -0,3 | -4,0 | -4,5 |

| sept. 2020 | -7,2 | -2,9 | -13,8 | -3,7 | 0,4 | -4,6 | -4,4 |

| oct. 2020 | -6,0 | -3,5 | -18,5 | -3,3 | 0,3 | -4,4 | -4,8 |

| nov. 2020 | -5,3 | -3,3 | -62,9 | -10,0 | -1,0 | -9,8 | -9,8 |

| déc. 2020 | -4,3 | -4,8 | -63,1 | -4,5 | 1,0 | -6,9 | -6,7 |

| janv. 2021 | -7,7 | 3,5 | -50,4 | -4,1 | 1,7 | -6,0 | -5,2 |

| févr. 2021 | -6,1 | -0,2 | -59,0 | -4,0 | 3,3 | -6,0 | -5,4 |

| mars 2021 | -5,1 | 2,8 | -60,3 | -3,1 | 4,6 | -5,0 | -5,1 |

| avr. 2021 | -6,5 | 1,6 | -61,6 | -7,0 | 1,2 | -7,9 | -7,8 |

| mai 2021 | -6,6 | 0,0 | -48,1 | -4,9 | 3,2 | -6,1 | -5,7 |

| juin 2021 | -4,1 | 3,7 | -17,0 | -0,9 | 5,5 | -1,4 | -0,5 |

| juil. 2021 | -7,2 | -2,6 | -4,6 | -1,8 | 3,3 | -2,8 | -1,5 |

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

graphiqueFigure 8 – Évolution sectorielle mensuelle des heures rémunérées par rapport au même mois de 2019 - Grand Est

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

tableauFigure 9 – Contributions sectorielles mensuelles à l'évolution des heures rémunérées par rapport au même mois de 2019 - Grand Est

| Industrie | Construction | Hébergement et restauration | Autres services principalement marchands | Services principalement non marchands | |

|---|---|---|---|---|---|

| janv. 2020 | -0,5 | 0,6 | 0,2 | 0,5 | 0,2 |

| févr. 2020 | -0,4 | 0,2 | 0,2 | 0,4 | 0,2 |

| mars 2020 | -3,2 | -3,0 | -1,9 | -6,3 | -0,9 |

| avr. 2020 | -8,3 | -5,0 | -4,1 | -15,3 | -2,3 |

| mai 2020 | -6,3 | -1,9 | -3,7 | -9,6 | -1,4 |

| juin 2020 | -3,2 | -0,5 | -1,9 | -4,1 | -0,4 |

| juil. 2020 | -2,7 | -0,3 | -1,1 | -2,6 | -0,2 |

| août 2020 | -1,4 | -0,1 | -0,8 | -1,6 | 0,0 |

| sept. 2020 | -1,9 | -0,3 | -0,7 | -1,7 | 0,1 |

| oct. 2020 | -1,5 | -0,3 | -1,0 | -1,6 | 0,0 |

| nov. 2020 | -1,4 | -0,3 | -3,2 | -4,7 | -0,1 |

| déc. 2020 | -1,1 | -0,4 | -3,3 | -2,2 | 0,1 |

| janv. 2021 | -2,0 | 0,3 | -2,5 | -2,0 | 0,2 |

| févr. 2021 | -1,6 | 0,0 | -2,9 | -1,9 | 0,4 |

| mars 2021 | -1,3 | 0,3 | -3,0 | -1,5 | 0,6 |

| avr. 2021 | -1,7 | 0,1 | -3,2 | -3,3 | 0,2 |

| mai 2021 | -1,7 | 0,0 | -2,5 | -2,3 | 0,4 |

| juin 2021 | -1,1 | 0,3 | -0,9 | -0,4 | 0,7 |

| juil. 2021 | -1,9 | -0,2 | -0,3 | -0,9 | 0,4 |

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

graphiqueFigure 9 – Contributions sectorielles mensuelles à l'évolution des heures rémunérées par rapport au même mois de 2019 - Grand Est

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

Retour à la normale pour les transactions par carte bancaire, maintien d’une consommation électrique des ménages élevée

Les données utilisées proviennent de Cartes Bancaires CB et couvrent l’essentiel des transactions par carte bancaire, à l’exception des transactions CB en vente à distance (internet). Elles sont issues d’une extraction de transactions anonymisées et agrégées à l’échelle départementale afin de respecter les exigences de confidentialité.

Après un début de trimestre sous le signe du confinement, la consommation des ménages, abordée via les transactions par carte bancaire CB, revient à la normale, voire la dépasse par un effet de rattrapage. Le 3 avril en effet, un confinement généralisé de quatre semaines est instauré. Pendant cette nouvelle période de restrictions, les évolutions hebdomadaires des transactions par CB sont toutes négatives en comparaison avec 2019 (entre - 7,8 % et - 24,5 % dans la région et à l’échelle nationale). Toutefois, d’un confinement à l’autre, les dépenses par CB reculent de moins en moins fortement.

Il faut attendre deux semaines supplémentaires et la réouverture avec jauge de tous les commerces et des lieux culturels le 19 mai, pour que les montants des transactions par carte bancaire redeviennent supérieurs à leurs niveaux de 2019 (entre + 11 % et + 13 % dans le Grand Est comme en France, durant la dernière quinzaine du mois de mai). Ce redressement a certainement été tiré par la consommation de biens, et dans une moindre mesure par les dépenses dans les cafés et restaurants, avec la réouverture des terrasses à la même date.

Les transactions restent ensuite soutenues tant au niveau national que régional (jusqu’à + 20 % par rapport à 2019), avant de chuter la semaine du 21 juin en raison sans doute du décalage des soldes d’été (autour de - 3 % en France et dans le Grand Est) : la reprise est au rendez-vous dès la semaine suivante à plus de 6 %.

Quant à la consommation électrique des ménages, reflet de l’activité domestique, elle reste supérieure au niveau moyen estimé sur la période de janvier 2018 à février 2020. Son accroissement est contenu entre 0 % et 11 %.

tableauFigure 10 – Évolution hebdomadaire des montants des transactions par carte bancaire CB par rapport à la même semaine de 2019 (en %)

| année | semaine | premier jour de la semaine | Grand Est | France entière |

|---|---|---|---|---|

| 2020 | 2 | 06/01/2020 | 3,2 | 3,3 |

| 2020 | 3 | 13/01/2020 | 3,1 | 4,1 |

| 2020 | 4 | 20/01/2020 | 7,2 | 6,9 |

| 2020 | 5 | 27/01/2020 | 2,7 | 4,5 |

| 2020 | 6 | 03/02/2020 | 0,7 | 2,8 |

| 2020 | 7 | 10/02/2020 | 3,0 | 2,3 |

| 2020 | 8 | 17/02/2020 | 1,9 | 4,0 |

| 2020 | 9 | 24/02/2020 | -2,2 | 0,0 |

| 2020 | 10 | 02/03/2020 | 3,6 | 4,1 |

| 2020 | 11 | 09/03/2020 | 6,9 | 8,3 |

| 2020 | 12 | 16/03/2020 | -40,4 | -40,5 |

| 2020 | 13 | 23/03/2020 | -57,4 | -57,9 |

| 2020 | 14 | 30/03/2020 | -52,8 | -54,4 |

| 2020 | 15 | 06/04/2020 | -43,5 | -46,6 |

| 2020 | 16 | 13/04/2020 | -46,8 | -48,4 |

| 2020 | 17 | 20/04/2020 | -36,4 | -41,5 |

| 2020 | 18 | 27/04/2020 | -41,7 | -44,9 |

| 2020 | 19 | 04/05/2020 | -31,1 | -34,4 |

| 2020 | 20 | 11/05/2020 | 8,0 | 3,9 |

| 2020 | 21 | 18/05/2020 | 0,4 | -1,2 |

| 2020 | 22 | 25/05/2020 | 9,9 | 2,9 |

| 2020 | 23 | 01/06/2020 | 3,2 | 2,5 |

| 2020 | 24 | 08/06/2020 | 9,7 | 4,3 |

| 2020 | 25 | 15/06/2020 | 7,9 | 7,2 |

| 2020 | 26 | 22/06/2020 | -5,9 | -4,2 |

| 2020 | 27 | 29/06/2020 | -1,8 | -1,5 |

| 2020 | 28 | 06/07/2020 | 6,7 | 6,0 |

| 2020 | 29 | 13/07/2020 | 8,3 | 8,7 |

| 2020 | 30 | 20/07/2020 | 13,3 | 12,1 |

| 2020 | 31 | 27/07/2020 | 6,5 | 5,8 |

| 2020 | 32 | 03/08/2020 | 18,1 | 15,5 |

| 2020 | 33 | 10/08/2020 | 10,2 | 12,4 |

| 2020 | 34 | 17/08/2020 | 10,1 | 11,0 |

| 2020 | 35 | 24/08/2020 | 6,2 | 4,9 |

| 2020 | 36 | 31/08/2020 | 7,3 | 6,0 |

| 2020 | 37 | 07/09/2020 | 6,6 | 5,4 |

| 2020 | 38 | 14/09/2020 | 5,2 | 4,6 |

| 2020 | 39 | 21/09/2020 | 1,4 | 0,8 |

| 2020 | 40 | 28/09/2020 | 3,8 | 0,9 |

| 2020 | 41 | 05/10/2020 | 4,8 | 2,4 |

| 2020 | 42 | 12/10/2020 | 9,9 | 7,3 |

| 2020 | 43 | 19/10/2020 | 5,5 | 2,2 |

| 2020 | 44 | 26/10/2020 | 0,0 | -2,4 |

| 2020 | 45 | 02/11/2020 | -33,3 | -33,5 |

| 2020 | 46 | 09/11/2020 | -29,1 | -29,7 |

| 2020 | 47 | 16/11/2020 | -28,9 | -28,4 |

| 2020 | 48 | 23/11/2020 | -23,5 | -27,0 |

| 2020 | 49 | 30/11/2020 | 4,7 | 4,7 |

| 2020 | 50 | 07/12/2020 | -5,0 | -1,7 |

| 2020 | 51 | 14/12/2020 | -10,1 | -7,7 |

| 2020 | 52 | 21/12/2020 | -2,6 | -1,7 |

| 2020 | 53 | 28/12/2020 | -0,1 | -3,3 |

| 2021 | 1 | 04/01/2021 | -7,1 | -5,5 |

| 2021 | 2 | 11/01/2021 | -9,3 | -6,3 |

| 2021 | 3 | 18/01/2021 | 14,5 | 4,4 |

| 2021 | 4 | 25/01/2021 | 9,0 | 3,0 |

| 2021 | 5 | 01/02/2021 | -1,2 | -7,2 |

| 2021 | 6 | 08/02/2021 | 0,9 | -6,3 |

| 2021 | 7 | 15/02/2021 | 2,3 | -4,3 |

| 2021 | 8 | 22/02/2021 | -2,7 | -6,6 |

| 2021 | 9 | 01/03/2021 | 4,7 | 0,1 |

| 2021 | 10 | 08/03/2021 | 1,7 | -1,9 |

| 2021 | 11 | 15/03/2021 | 6,2 | 1,9 |

| 2021 | 12 | 22/03/2021 | -12,0 | -21,6 |

| 2021 | 13 | 29/03/2021 | 13,1 | 4,6 |

| 2021 | 14 | 05/04/2021 | -22,9 | -24,5 |

| 2021 | 15 | 12/04/2021 | -14,2 | -15,5 |

| 2021 | 16 | 19/04/2021 | -7,8 | -13,0 |

| 2021 | 17 | 26/04/2021 | -19,4 | -22,8 |

| 2021 | 18 | 03/05/2021 | -3,9 | -7,7 |

| 2021 | 19 | 10/05/2021 | -7,3 | -10,2 |

| 2021 | 20 | 17/05/2021 | 11,4 | 11,5 |

| 2021 | 21 | 24/05/2021 | 12,0 | 12,0 |

| 2021 | 22 | 31/05/2021 | 8,1 | 9,4 |

| 2021 | 23 | 07/06/2021 | 20,0 | 17,4 |

| 2021 | 24 | 14/06/2021 | 17,0 | 14,5 |

| 2021 | 25 | 21/06/2021 | -3,4 | -2,8 |

| 2021 | 26 | 28/06/2021 | 6,9 | 6,3 |

| 2021 | 27 | 05/07/2021 | 15,8 | 13,0 |

| 2021 | 28 | 12/07/2021 | 7,9 | 7,5 |

| 2021 | 29 | 19/07/2021 | 15,3 | 15,1 |

| 2021 | 30 | 26/07/2021 | 8,3 | 6,4 |

| 2021 | 31 | 02/08/2021 | 17,8 | 15,6 |

| 2021 | 32 | 09/08/2021 | 16,5 | 15,3 |

| 2021 | 33 | 16/08/2021 | 8,5 | 10,2 |

| 2021 | 34 | 23/08/2021 | 6,2 | 5,3 |

| 2021 | 35 | 30/08/2021 | 12,2 | 9,6 |

| 2021 | 36 | 06/09/2021 | 12,5 | 10,0 |

- Sources : Cartes bancaires CB, Calculs Insee.

graphiqueFigure 10 – Évolution hebdomadaire des montants des transactions par carte bancaire CB par rapport à la même semaine de 2019 (en %)

- Note : transactions par carte bancaire CB en face-à-face qui n'incluent pas la vente à distance (internet). Les traits pointillés permettent d'identifier les périodes pendant lesquelles les commerces « non-essentiels » étaient fermés sur l'ensemble du territoire métropolitain. Le trait vertical plein indique la dernière semaine de 2020.

- Champ : France

- Sources : Cartes bancaires CB, Calculs Insee.

Forte progression des créations d’entreprises

Dans le Grand Est, les créations d’entreprises continuent d’augmenter à un rythme soutenu (+ 7,4 % après + 7,8 % au 1er trimestre) : au 2e trimestre, 15 900 entreprises ont été immatriculées. Sur l’ensemble de la France, les immatriculations d’entreprises restent très nombreuses, mais baissent de 1,3 % en raison notamment d’une forte diminution en Île-de-France (- 9,4 %).

Dans la région, la hausse est, ce trimestre encore, portée par les micro-entrepreneurs (+ 9,7 % après + 9,1 % au 1er trimestre) : deux entreprises sur trois sont créées sous ce régime. Le nombre de créations d’entreprises classiques (hors micro-entrepreneurs) croît plus faiblement (+ 3,0 %).

Les évolutions sectorielles sont très contrastées. Les immatriculations de nouvelles entreprises progressent fortement dans le secteur du commerce, transport et hébergement-restauration (+ 13,1 %) et plus modérément dans celui des services (+ 7,7 %). Ces deux secteurs concentrent respectivement 50 % et 35 % des créations d’entreprises de la région. Dans l’industrie et la construction au contraire, le nombre de nouvelles entreprises diminue (- 7,6 % et - 3,6 %), avec une baisse plus marquée pour les entreprises classiques (- 13,4 % et - 5,6 %).

Dans le Grand Est, 58 300 entreprises ont été créées du 3e trimestre 2020 au 2e trimestre 2021. Le nombre de créations brutes augmente de 35,1 % sur cette période, soit 5 points de plus qu’au niveau national. Tous les départements de la région enregistrent une forte progression, de + 23,4 % dans les Vosges à + 39,7 % en Moselle. Comme sur le trimestre, les créations sont principalement portées par les micro-entrepreneurs (+ 46,3 % sur un an). Le nombre de nouvelles entreprises dans le secteur du transport fait plus que doubler sur un an (+ 121 % tous types d’entreprises confondus et + 192 % pour les micro-entrepreneurs).

tableauFigure 11 – Créations d'entreprises

| Grand Est hors micro-entrepreneurs | France entière hors micro-entrepreneurs | Grand Est y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|---|---|

| 4ᵉ trim. 2010 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2011 | 102,4 | 98,9 | 90,7 | 91,9 |

| 2ᵉ trim. 2011 | 97,4 | 98,7 | 91,6 | 92,4 |

| 3ᵉ trim. 2011 | 101,3 | 99,6 | 92,8 | 92,9 |

| 4ᵉ trim. 2011 | 96,3 | 99,2 | 90,2 | 93,3 |

| 1ᵉ trim. 2012 | 96,8 | 95,4 | 91,6 | 94,6 |

| 2ᵉ trim. 2012 | 94,7 | 92,3 | 90,8 | 93,5 |

| 3ᵉ trim. 2012 | 94,7 | 92,6 | 90,4 | 93,4 |

| 4ᵉ trim. 2012 | 89,4 | 92,6 | 85,8 | 90,5 |

| 1ᵉ trim. 2013 | 110,0 | 100,1 | 92,6 | 90,9 |

| 2ᵉ trim. 2013 | 109,3 | 101,7 | 87,9 | 91,6 |

| 3ᵉ trim. 2013 | 113,0 | 101,9 | 89,1 | 90,4 |

| 4ᵉ trim. 2013 | 116,7 | 103,4 | 90,7 | 92,3 |

| 1ᵉ trim. 2014 | 112,7 | 103,3 | 88,5 | 92,6 |

| 2ᵉ trim. 2014 | 112,5 | 104,4 | 91,1 | 92,8 |

| 3ᵉ trim. 2014 | 106,7 | 103,1 | 87,1 | 94,5 |

| 4ᵉ trim. 2014 | 108,7 | 102,2 | 90,5 | 93,8 |

| 1ᵉ trim. 2015 | 95,9 | 93,6 | 77,4 | 88,0 |

| 2ᵉ trim. 2015 | 92,7 | 94,3 | 76,1 | 88,5 |

| 3ᵉ trim. 2015 | 99,1 | 97,4 | 76,3 | 89,2 |

| 4ᵉ trim. 2015 | 102,7 | 97,6 | 77,2 | 90,0 |

| 1ᵉ trim. 2016 | 105,8 | 102,1 | 79,8 | 92,3 |

| 2ᵉ trim. 2016 | 107,5 | 103,6 | 81,9 | 95,2 |

| 3ᵉ trim. 2016 | 107,8 | 102,5 | 81,2 | 93,5 |

| 4ᵉ trim. 2016 | 103,6 | 104,1 | 76,1 | 92,6 |

| 1ᵉ trim. 2017 | 111,4 | 104,5 | 81,3 | 95,2 |

| 2ᵉ trim. 2017 | 113,4 | 104,8 | 80,4 | 96,2 |

| 3ᵉ trim. 2017 | 112,9 | 107,0 | 83,0 | 101,5 |

| 4ᵉ trim. 2017 | 119,0 | 111,5 | 90,1 | 108,0 |

| 1ᵉ trim. 2018 | 118,9 | 111,8 | 92,6 | 112,1 |

| 2ᵉ trim. 2018 | 127,1 | 113,4 | 99,0 | 116,9 |

| 3ᵉ trim. 2018 | 120,9 | 111,6 | 94,4 | 117,6 |

| 4ᵉ trim. 2018 | 123,8 | 112,7 | 99,5 | 121,9 |

| 1ᵉ trim. 2019 | 134,9 | 121,5 | 107,3 | 133,9 |

| 2ᵉ trim. 2019 | 131,4 | 120,1 | 107,7 | 134,6 |

| 3ᵉ trim. 2019 | 134,9 | 120,8 | 116,6 | 138,8 |

| 4ᵉ trim. 2019 | 132,2 | 121,8 | 124,2 | 146,7 |

| 1ᵉ trim. 2020 | 108,3 | 115,3 | 110,2 | 130,0 |

| 2ᵉ trim. 2020 | 83,3 | 84,6 | 95,5 | 110,1 |

| 3ᵉ trim. 2020 | 129,9 | 131,5 | 144,9 | 167,4 |

| 4ᵉ trim. 2020 | 128,3 | 131,6 | 141,5 | 169,1 |

| 1ᵉ trim. 2021 | 135,3 | 135,3 | 152,6 | 172,0 |

| 2ᵉ trim. 2021 | 139,3 | 140,4 | 163,9 | 169,9 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 11 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Toujours peu de défaillances d’entreprises

Dans le Grand Est, entre juillet 2020 et juin 2021, 2 140 entreprises ont été placées en redressement ou en liquidation judiciaire, soit un niveau similaire à la période avril 2020 - mars 2021 (glissement trimestriel). Les défaillances repartent à la hausse dans sept des dix départements de la région. La croissance est particulièrement forte dans la Meuse et dans l’Aube (+ 15,4 % et + 13,1 %), elle est plus limitée dans les Ardennes, le Bas-Rhin, la Haute-Marne, les Vosges et Haut-Rhin (de + 1,2 % à + 6,6 %). Ces augmentations font suite à une forte baisse du nombre de défaillances depuis le 2e trimestre 2020. Au niveau régional et en glissement trimestriel, les défaillances demeurent stables, à un faible niveau, dans tous les secteurs d’activité.

En glissement annuel, par rapport à la période juillet 2019 - juin 2020, les défaillances reculent de 26,1 %, évolution comparable à celle du niveau national (- 27,9 %). Elles diminuent de plus de 10 % dans tous les départements de la région. De même, dans tous les secteurs d’activité, elles chutent fortement : de près de 25 % dans l’industrie et les services marchands, et de 30 % dans la construction. La diminution frôle même - 40 % dans l’hébergement-restauration et - 50 % dans le transport.

tableauFigure 12 – Défaillances d'entreprises

| Grand Est | France entière | |

|---|---|---|

| déc. 2010 | 100,0 | 100,0 |

| janv. 2011 | 101,3 | 100,1 |

| févr. 2011 | 101,5 | 100,0 |

| mars 2011 | 98,8 | 99,4 |

| avr. 2011 | 97,7 | 99,0 |

| mai 2011 | 100,1 | 100,3 |

| juin 2011 | 97,4 | 99,3 |

| juil. 2011 | 98,0 | 98,7 |

| août 2011 | 97,6 | 98,7 |

| sept. 2011 | 97,0 | 98,4 |

| oct. 2011 | 97,0 | 98,5 |

| nov. 2011 | 96,6 | 98,8 |

| déc. 2011 | 96,1 | 98,6 |

| janv. 2012 | 96,4 | 99,4 |

| févr. 2012 | 96,7 | 99,4 |

| mars 2012 | 97,0 | 98,7 |

| avr. 2012 | 98,8 | 99,0 |

| mai 2012 | 94,9 | 97,6 |

| juin 2012 | 95,7 | 97,6 |

| juil. 2012 | 96,4 | 99,0 |

| août 2012 | 95,4 | 98,8 |

| sept. 2012 | 95,7 | 98,4 |

| oct. 2012 | 96,8 | 100,0 |

| nov. 2012 | 97,7 | 100,1 |

| déc. 2012 | 99,7 | 101,3 |

| janv. 2013 | 99,7 | 101,0 |

| févr. 2013 | 99,5 | 100,8 |

| mars 2013 | 100,0 | 100,6 |

| avr. 2013 | 99,6 | 101,8 |

| mai 2013 | 100,4 | 102,0 |

| juin 2013 | 100,1 | 102,4 |

| juil. 2013 | 100,7 | 103,1 |

| août 2013 | 100,6 | 103,0 |

| sept. 2013 | 101,1 | 103,8 |

| oct. 2013 | 100,6 | 103,8 |

| nov. 2013 | 99,4 | 103,6 |

| déc. 2013 | 99,5 | 103,6 |

| janv. 2014 | 99,3 | 103,8 |

| févr. 2014 | 101,5 | 104,8 |

| mars 2014 | 100,9 | 104,8 |

| avr. 2014 | 101,6 | 105,0 |

| mai 2014 | 101,6 | 104,5 |

| juin 2014 | 102,1 | 104,7 |

| juil. 2014 | 101,9 | 104,7 |

| août 2014 | 101,6 | 104,7 |

| sept. 2014 | 103,3 | 105,0 |

| oct. 2014 | 103,8 | 104,8 |

| nov. 2014 | 104,9 | 104,9 |

| déc. 2014 | 104,8 | 103,4 |

| janv. 2015 | 104,9 | 103,9 |

| févr. 2015 | 104,9 | 103,8 |

| mars 2015 | 105,8 | 105,6 |

| avr. 2015 | 105,8 | 105,7 |

| mai 2015 | 103,3 | 103,5 |

| juin 2015 | 105,2 | 105,0 |

| juil. 2015 | 104,6 | 104,5 |

| août 2015 | 104,8 | 104,1 |

| sept. 2015 | 103,2 | 104,3 |

| oct. 2015 | 101,3 | 102,9 |

| nov. 2015 | 101,8 | 103,2 |

| déc. 2015 | 101,8 | 104,4 |

| janv. 2016 | 101,4 | 103,2 |

| févr. 2016 | 100,5 | 102,6 |

| mars 2016 | 100,0 | 101,2 |

| avr. 2016 | 100,3 | 100,2 |

| mai 2016 | 103,9 | 102,6 |

| juin 2016 | 101,9 | 101,2 |

| juil. 2016 | 100,2 | 99,7 |

| août 2016 | 100,1 | 99,6 |

| sept. 2016 | 99,5 | 98,6 |

| oct. 2016 | 99,9 | 98,3 |

| nov. 2016 | 98,4 | 97,8 |

| déc. 2016 | 95,9 | 96,2 |

| janv. 2017 | 96,3 | 95,9 |

| févr. 2017 | 94,5 | 95,0 |

| mars 2017 | 94,9 | 94,8 |

| avr. 2017 | 93,2 | 93,6 |

| mai 2017 | 93,2 | 93,5 |

| juin 2017 | 91,4 | 92,4 |

| juil. 2017 | 91,6 | 92,1 |

| août 2017 | 91,8 | 92,1 |

| sept. 2017 | 91,0 | 91,0 |

| oct. 2017 | 91,4 | 90,7 |

| nov. 2017 | 89,2 | 90,1 |

| déc. 2017 | 89,6 | 90,3 |

| janv. 2018 | 87,9 | 89,5 |

| févr. 2018 | 86,8 | 89,0 |

| mars 2018 | 85,2 | 87,9 |

| avr. 2018 | 84,1 | 88,1 |

| mai 2018 | 83,2 | 87,3 |

| juin 2018 | 84,1 | 87,3 |

| juil. 2018 | 85,5 | 87,7 |

| août 2018 | 84,5 | 88,2 |

| sept. 2018 | 86,2 | 88,5 |

| oct. 2018 | 86,7 | 89,4 |

| nov. 2018 | 88,7 | 89,3 |

| déc. 2018 | 88,5 | 89,4 |

| janv. 2019 | 89,9 | 90,1 |

| févr. 2019 | 91,6 | 90,0 |

| mars 2019 | 91,8 | 89,7 |

| avr. 2019 | 91,9 | 89,9 |

| mai 2019 | 90,9 | 89,6 |

| juin 2019 | 90,5 | 88,8 |

| juil. 2019 | 90,1 | 88,7 |

| août 2019 | 90,1 | 87,6 |

| sept. 2019 | 88,2 | 87,0 |

| oct. 2019 | 86,4 | 85,9 |

| nov. 2019 | 85,1 | 85,2 |

| déc. 2019 | 84,4 | 84,7 |

| janv. 2020 | 80,7 | 82,6 |

| févr. 2020 | 78,0 | 81,4 |

| mars 2020 | 73,8 | 78,1 |

| avr. 2020 | 68,9 | 73,0 |

| mai 2020 | 64,7 | 68,7 |

| juin 2020 | 62,6 | 66,5 |

| juil. 2020 | 59,9 | 63,9 |

| août 2020 | 59,1 | 63,0 |

| sept. 2020 | 56,6 | 60,6 |

| oct. 2020 | 53,5 | 57,3 |

| nov. 2020 | 51,0 | 54,6 |

| déc. 2020 | 49,3 | 51,9 |

| janv. 2021 | 48,1 | 49,6 |

| févr. 2021 | 45,9 | 46,9 |

| mars 2021 | 45,8 | 46,7 |

| avr. 2021 | 47,2 | 47,9 |

| mai 2021 | 47,9 | 48,8 |

| juin 2021 | 46,5 | 48,0 |

| juil. 2021 | 45,0 | 46,7 |

- Notes : données mensuelles brutes au 01 oct. 2021, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

graphiqueFigure 12 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 01 oct. 2021, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

La construction repart à la hausse

Après quatre trimestres consécutifs de baisse, les permis de construire repartent à la hausse. Entre juillet 2020 et juin 2021, 30 900 logements ont été autorisés dans le Grand Est, soit une progression de 20,6 % par rapport aux douze mois précédents, contre 5,9 % en France. Dans la région, l’embellie est portée par les projets de maisons individuelles (pures et groupées). En comparaison avec le cumul annuel précédent, le nombre de logements autorisés s’accroît de 48 % en Meurthe-et-Moselle, 31 % dans le Bas-Rhin et 22 % en Moselle ; il diminue dans deux départements seulement : les Ardennes (- 9 %) et l’Aube (- 16 %).

Les mises en chantier de logements, qui avaient amorcé leur chute au 2e trimestre 2020, reprennent : + 6,5 % dans le Grand Est et + 8,8 % en France. Entre juillet 2020 et juin 2021, 23 800 logements ont été commencés dans la région. Par rapport aux douze mois précédents, les ouvertures de chantier augmentent de 37 % dans l’Aube, 32 % en Moselle et 18 % dans le Haut-Rhin. Elles reculent de 16 % dans le département du Bas-Rhin, qui concentre un quart des logements mis en chantier. La construction de logements individuels purs progresse de 14 %, celle de logements collectifs et en résidence de 4 %, tandis qu’on observe une stagnation dans l’individuel groupé.

Dans le secteur non résidentiel, les surfaces autorisées, orientées à la baisse depuis le début de l’année 2020, repartent à la hausse également. Au 2e trimestre 2021, elles font un bond de 31,6 % dans le Grand Est (2,9 millions de m², contre 2,2 millions cumulés à fin juin 2020). Le Bas-Rhin et la Meurthe-et-Moselle contribuent pour moitié à ce rebond. Les surfaces de locaux autorisées augmentent dans tous les départements de la région sans exception. À l’échelle nationale, l‘évolution annuelle est de + 1,5 %.

Les mises en chantier de locaux, plutôt en retrait depuis le 1er trimestre 2020, progressent de 14 % dans le Grand Est sur un an. Trois départements concentrent à eux seuls plus de la moitié des surfaces commencées dans la région (près de 2 millions de m²), et les hausses y sont très marquées : + 78 % en Moselle, + 29 % en Meurthe-et-Moselle et + 20 % dans le Bas-Rhin. Les surfaces mises en chantier diminuent de 8 % dans le Haut-Rhin et de 13 à 18 % dans quatre départements à faible densité de population. En France, le fléchissement des surfaces de locaux commencées se poursuit (- 3,2 %).

tableauFigure 13 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France hors Mayotte | |

|---|---|---|

| déc. 2010 | 100,0 | 100,0 |

| janv. 2011 | 100,3 | 101,6 |

| févr. 2011 | 101,0 | 101,8 |

| mars 2011 | 104,0 | 101,2 |

| avr. 2011 | 105,0 | 101,0 |

| mai 2011 | 107,9 | 102,6 |

| juin 2011 | 107,0 | 102,9 |

| juil. 2011 | 108,3 | 103,1 |

| août 2011 | 110,6 | 104,3 |

| sept. 2011 | 112,3 | 105,8 |

| oct. 2011 | 112,9 | 106,5 |

| nov. 2011 | 115,6 | 107,5 |

| déc. 2011 | 118,5 | 108,6 |

| janv. 2012 | 120,5 | 108,4 |

| févr. 2012 | 122,5 | 108,6 |

| mars 2012 | 120,2 | 108,5 |

| avr. 2012 | 118,9 | 109,0 |

| mai 2012 | 115,6 | 107,7 |

| juin 2012 | 115,9 | 107,2 |

| juil. 2012 | 115,9 | 106,4 |

| août 2012 | 114,6 | 106,7 |

| sept. 2012 | 116,2 | 104,5 |

| oct. 2012 | 113,2 | 104,0 |

| nov. 2012 | 109,9 | 102,9 |

| déc. 2012 | 105,3 | 101,1 |

| janv. 2013 | 105,6 | 101,3 |

| févr. 2013 | 105,6 | 102,8 |

| mars 2013 | 107,0 | 103,1 |

| avr. 2013 | 105,3 | 101,4 |

| mai 2013 | 104,0 | 99,4 |

| juin 2013 | 101,0 | 97,7 |

| juil. 2013 | 96,7 | 95,7 |

| août 2013 | 92,7 | 92,5 |

| sept. 2013 | 88,1 | 91,0 |

| oct. 2013 | 85,8 | 90,4 |

| nov. 2013 | 86,4 | 89,6 |

| déc. 2013 | 86,8 | 88,7 |

| janv. 2014 | 82,1 | 86,6 |

| févr. 2014 | 79,1 | 83,5 |

| mars 2014 | 79,8 | 82,6 |

| avr. 2014 | 79,1 | 81,4 |

| mai 2014 | 81,8 | 81,4 |

| juin 2014 | 81,5 | 81,4 |

| juil. 2014 | 85,8 | 81,8 |

| août 2014 | 87,1 | 81,6 |

| sept. 2014 | 89,1 | 81,8 |

| oct. 2014 | 90,4 | 80,9 |

| nov. 2014 | 87,7 | 80,0 |

| déc. 2014 | 88,1 | 79,9 |

| janv. 2015 | 87,4 | 79,6 |

| févr. 2015 | 84,8 | 79,2 |

| mars 2015 | 82,1 | 78,3 |

| avr. 2015 | 82,1 | 79,2 |

| mai 2015 | 77,5 | 78,6 |

| juin 2015 | 77,8 | 79,5 |

| juil. 2015 | 75,5 | 79,4 |

| août 2015 | 76,8 | 80,3 |

| sept. 2015 | 74,8 | 81,1 |

| oct. 2015 | 75,8 | 81,7 |

| nov. 2015 | 77,2 | 83,7 |

| déc. 2015 | 76,8 | 84,9 |

| janv. 2016 | 77,8 | 85,2 |

| févr. 2016 | 81,1 | 86,7 |

| mars 2016 | 79,5 | 87,0 |

| avr. 2016 | 81,8 | 88,0 |

| mai 2016 | 84,1 | 90,0 |

| juin 2016 | 86,4 | 90,4 |

| juil. 2016 | 85,8 | 91,4 |

| août 2016 | 86,1 | 92,5 |

| sept. 2016 | 89,4 | 94,6 |

| oct. 2016 | 90,7 | 95,3 |

| nov. 2016 | 91,4 | 96,2 |

| déc. 2016 | 93,4 | 97,3 |

| janv. 2017 | 96,4 | 98,0 |

| févr. 2017 | 96,4 | 98,2 |

| mars 2017 | 97,4 | 100,3 |

| avr. 2017 | 94,7 | 100,2 |

| mai 2017 | 94,4 | 101,0 |

| juin 2017 | 94,4 | 102,1 |

| juil. 2017 | 97,4 | 103,4 |

| août 2017 | 98,0 | 103,8 |

| sept. 2017 | 99,7 | 104,1 |

| oct. 2017 | 101,0 | 104,5 |

| nov. 2017 | 100,7 | 103,6 |

| déc. 2017 | 100,3 | 103,3 |

| janv. 2018 | 100,0 | 103,5 |

| févr. 2018 | 100,3 | 104,0 |

| mars 2018 | 99,3 | 102,7 |

| avr. 2018 | 103,3 | 102,8 |

| mai 2018 | 104,6 | 102,5 |

| juin 2018 | 105,6 | 101,1 |

| juil. 2018 | 104,3 | 99,8 |

| août 2018 | 104,6 | 99,4 |

| sept. 2018 | 101,0 | 98,5 |

| oct. 2018 | 98,7 | 98,3 |

| nov. 2018 | 98,3 | 98,1 |

| déc. 2018 | 94,7 | 96,7 |

| janv. 2019 | 94,0 | 96,4 |

| févr. 2019 | 91,4 | 94,9 |

| mars 2019 | 95,0 | 94,2 |

| avr. 2019 | 92,1 | 94,5 |

| mai 2019 | 91,1 | 93,8 |

| juin 2019 | 91,4 | 93,7 |

| juil. 2019 | 91,1 | 94,2 |

| août 2019 | 88,1 | 93,2 |

| sept. 2019 | 88,7 | 92,0 |

| oct. 2019 | 89,7 | 92,6 |

| nov. 2019 | 92,7 | 92,6 |

| déc. 2019 | 95,0 | 94,2 |

| janv. 2020 | 95,0 | 94,8 |

| févr. 2020 | 96,7 | 95,8 |

| mars 2020 | 93,0 | 95,5 |

| avr. 2020 | 89,7 | 90,9 |

| mai 2020 | 87,4 | 87,6 |

| juin 2020 | 84,8 | 86,5 |

| juil. 2020 | 84,4 | 84,3 |

| août 2020 | 85,1 | 83,7 |

| sept. 2020 | 86,1 | 83,9 |

| oct. 2020 | 87,1 | 82,6 |

| nov. 2020 | 83,8 | 82,8 |

| déc. 2020 | 84,8 | 81,7 |

| janv. 2021 | 85,1 | 80,9 |

| févr. 2021 | 86,8 | 80,7 |

| mars 2021 | 88,1 | 81,7 |

| avr. 2021 | 94,7 | 86,1 |

| mai 2021 | 97,7 | 89,8 |

| juin 2021 | 102,3 | 91,6 |

| juil. 2021 | 104,0 | 94,2 |

| août 2021 | 104,3 | 95,0 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

graphiqueFigure 13 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

Un an après le début de la crise sanitaire, le tourisme peine à redémarrer

Avec 1,42 million de nuitées dans les hôtels du Grand Est au 2e trimestre, la fréquentation touristique a plus que doublé par rapport au même trimestre de l’année précédente (0,66 million de nuitées). Cependant, elle est encore en repli de 63 % comparée à 2019. Rappelons qu’elle s’était effondrée de 83 % au printemps 2020.

En France métropolitaine, la fréquentation touristique diminue de 61 % en moyenne par rapport au 2e trimestre 2019 et le Grand Est est, après l’Île-de-France (- 77 %), la région qui souffre le plus de la baisse de la fréquentation hôtelière. Les hôtels alsaciens, qui rassemblaient plus de la moitié des nuitées régionales en 2019, accusent la plus forte chute (- 71 % pour le Bas-Rhin et - 72 % pour le Haut-Rhin). La Haute-Marne, la Meurthe-et-Moselle, les Vosges et la Moselle s’en sortent mieux (entre - 41 % et - 53 %). La baisse du nombre de nuitées concerne autant les hôtels « économiques » (1 et 2 étoiles, et non classés) que les hôtels « haut de gamme » (3 à 5 étoiles).

Dans la région, seuls six hôtels sur dix sont ouverts au mois d’avril, avec un taux d’occupation de 27 %. En juin, plus de neuf sur dix sont ouverts, avec une occupation à 43 %. La progression est continue pour les taux d’ouverture et d’occupation au cours du trimestre et elle semble se confirmer au mois de juillet avec plus de la moitié des chambres occupées. La baisse de fréquentation par rapport à juillet 2019 paraît aussi davantage contenue (- 23 %).

En mai et juin, les autres hébergements collectifs touristiques (AHCT) du Grand Est ont totalisé 383 milliers de nuitées, en baisse de 54 % comparées aux mêmes mois de 2019. Pour ce type d’hébergement, la progression de la fréquentation est également sensible, puisque le repli par rapport à 2019 passe de 63 % en mai à 46 % en juin. L’embellie semble également se confirmer pour le mois de juillet, avec plus de 420 000 nuitées et un repli limité à 18 %.

tableauFigure 14 – Évolution de la fréquentation dans les hôtels

| Grand Est | France entière | |

|---|---|---|

| 4ᵉ trim. 2011 | 100,0 | 100,0 |

| 1ᵉ trim. 2012 | 100,3 | 100,4 |

| 2ᵉ trim. 2012 | 99,7 | 100,1 |

| 3ᵉ trim. 2012 | 99,3 | 99,8 |

| 4ᵉ trim. 2012 | 99,5 | 99,9 |

| 1ᵉ trim. 2013 | 100,1 | 99,8 |

| 2ᵉ trim. 2013 | 100,7 | 99,6 |

| 3ᵉ trim. 2013 | 101,2 | 99,6 |

| 4ᵉ trim. 2013 | 101,6 | 99,4 |

| 1ᵉ trim. 2014 | 101,1 | 98,9 |

| 2ᵉ trim. 2014 | 101,2 | 98,9 |

| 3ᵉ trim. 2014 | 101,9 | 98,9 |

| 4ᵉ trim. 2014 | 102,4 | 99,2 |

| 1ᵉ trim. 2015 | 102,6 | 99,5 |

| 2ᵉ trim. 2015 | 102,7 | 99,7 |

| 3ᵉ trim. 2015 | 102,6 | 100,2 |

| 4ᵉ trim. 2015 | 101,9 | 99,5 |

| 1ᵉ trim. 2016 | 102,7 | 99,9 |

| 2ᵉ trim. 2016 | 102,6 | 98,9 |

| 3ᵉ trim. 2016 | 102,5 | 97,7 |

| 4ᵉ trim. 2016 | 103,9 | 98,8 |

| 1ᵉ trim. 2017 | 104,1 | 99,3 |

| 2ᵉ trim. 2017 | 105,5 | 101,0 |

| 3ᵉ trim. 2017 | 107,3 | 102,7 |

| 4ᵉ trim. 2017 | 108,4 | 103,8 |

| 1ᵉ trim. 2018 | 109,4 | 104,7 |

| 2ᵉ trim. 2018 | 109,6 | 105,0 |

| 3ᵉ trim. 2018 | 109,5 | 105,6 |

| 4ᵉ trim. 2018 | 109,3 | 106,0 |

| 1ᵉ trim. 2019 | 109,1 | 105,8 |

| 2ᵉ trim. 2019 | 109,8 | 106,5 |

| 3ᵉ trim. 2019 | 110,3 | 106,6 |

| 4ᵉ trim. 2019 | 110,9 | 106,8 |

| 1ᵉ trim. 2020 | 106,2 | 86,0 |

| 2ᵉ trim. 2020 | 81,9 | 61,1 |

| 3ᵉ trim. 2020 | 70,9 | 49,6 |

| 4ᵉ trim. 2020 | 52,7 | 34,9 |

| 1ᵉ trim. 2021 | 45,2 | 42,4 |

| 2ᵉ trim. 2021 | 51,0 | 49,7 |

- Notes : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2011.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT).

graphiqueFigure 14 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2011.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT).

Encadré 1 – Transfrontalier - Amélioration de l’emploi en Allemagne, en Suisse, au Luxembourg et en Belgique

En Allemagne, au 2e trimestre 2021, le produit intérieur brut (PIB) progresse de 1,6 % après la chute de 2,0 % du trimestre précédent due à la crise sanitaire, et la légère amélioration de 0,7 % à l’automne. La consommation privée est en hausse de 3,2 % par rapport au 1er trimestre. Le commerce extérieur progresse également : les exportations de biens et services augmentent de 0,5 %, alors que la croissance des importations est plus visible (+ 2,1 %). La construction évolue timidement comparée au premier trimestre 2021 (+ 0,1 %), tandis que dans l’industrie manufacturière, l’activité baisse de 1,3 %. Le nombre d’emplois en Allemagne atteint 44,7 millions. Selon une première estimation de l'Office fédéral de la statistique (Destatis), ce nombre progresse de 0,2 % par rapport au trimestre précédent (75 000 emplois de plus), et reste très stable sur une année. Le taux de chômage au sens du BIT recule de 0,3 point entre juin 2020 et juin 2021 (4,0 % à 3,7 %).

Dans le Bade-Wurtemberg, la part des demandeurs d’emploi dans la population active baisse de 0,4 point au printemps, pour atteindre 3,9 % en juin 2021, soit une baisse de 0,5 point en un an. Le nombre d’emplois dépasse de 1,0 % celui de juin 2020.

En Rhénanie-Palatinat, les demandeurs d’emploi représentent 5,0 % de la population active, soit une légère diminution par rapport au 1er trimestre (5,4 %). Fin juin 2021, le volume des commandes dans le secteur de la construction dépasse de 17 % le niveau d’il y a un an.

En juin 2021, la part des demandeurs d’emploi dans la population active en Sarre recule de 0,7 point par rapport à juin 2020 (7,6 % à 6,9 %) et de 0,3 point par rapport à mars 2021.

Le PIB de la Suisse est en hausse de 1,8 %, après un recul de 0,4 % au 1er trimestre. Sans surprise, l’activité dans le secteur des services repart depuis mi-avril, en raison de l’assouplissement des mesures sanitaires liées au Covid-19, comme dans l’hôtellerie-restauration (+ 49 %). La consommation privée reprend également par rapport au trimestre précédent (+ 4,1 %). Au printemps, la production dans le secteur secondaire (industrie et construction) est en hausse de 14,2 % comparée au printemps 2020. Le commerce extérieur suisse reste dynamique : les exportations et les importations progressent respectivement de 3,2 % et 3,8 % par comparaison avec le trimestre précédent. Selon l’Office fédéral de la statistique, l’emploi total augmente de 0,6 % par rapport à la même période de l’année dernière, et de 0,2 % par rapport au trimestre précédent. Parmi les 348 000 frontaliers étrangers travaillant en Suisse, un peu plus de la moitié réside en France (55 %), et un peu plus d’un sur dix dans le Grand Est (11 %). Le nombre total de frontaliers de la région est en hausse de 0,8 % comparé à l’hiver 2021.

Au Luxembourg, 17 000 personnes sont au chômage en juin 2021, soit un recul net de 17,7 % sur un an. Le taux de chômage au sens du BIT s’élève à 5,7 % fin juin 2021 : il est inférieur à celui de juin 2020 (7 %) et recule de 0,4 point comparé à mars 2021. L’évolution du PIB en volume est de + 11,8 % par rapport au deuxième trimestre de 2020 et de - 0.5 % par rapport au premier trimestre 2021.

En Belgique, le PIB progresse de nouveau ce printemps avec + 1,7 % (après + 1,1 % cet hiver et - 0,1 % à l’automne 2020), la hausse atteignant 14,9 % sur un an. La valeur ajoutée s’accroît dans les services, l’industrie et la construction (+ 1,7 %, + 1 % et + 0,5 %). Les dépenses privées augmentent également de 3,5 %. Les exportations et les importations de biens et services se redressent respectivement de 2,7 % et 3,1 % après leurs contractions respectives de 0,2 % et 1,1 % au premier trimestre. L’emploi intérieur s’améliore par rapport au trimestre précédent (+ 0,7 %). D’après une première estimation, le nombre de chômeurs au sens du BIT recule de 9,1 % comparé au trimestre précédent, pour s’établir à 305 000 en juin 2021. Le chômage au sens du BIT concerne 6,0 % de la population active travaillant en Belgique fin juin 2021, contre 6,7 % à la fin mars.

Encadré 2 - Contexte national - En France, l’activité a rebondi au deuxième trimestre 2021, à la faveur de la levée des restrictions sanitaires

Après une stabilité au premier trimestre, le PIB français a progressé au deuxième trimestre 2021 (+ 1,1 %), l’activité ayant rebondi en mai et en juin après le confinement d’avril. Ce rebond a été notamment tiré par celui de la consommation, avec l’allègement progressif des restrictions sanitaires, mais aussi par l’investissement, qui a dépassé son niveau d’avant-crise. L’emploi salarié, de son côté, a progressé fortement, dépassant fin juin son niveau de la fin 2019. Dans le même temps, l’inflation a nettement augmenté et les entreprises sont nombreuses à se déclarer contraintes par des difficultés d’approvisionnement. Malgré ce contexte, la reprise se poursuivrait au second semestre, l’activité rejoignant à la fin de l’année son niveau d’avant-crise. Au total, le PIB augmenterait de 6 ¼ % en 2021, après sa chute de 8,0 % en 2020.

Encadré 3 - Contexte international - Au printemps 2021, l’activité économique s’est redressée dans les pays occidentaux

Au deuxième trimestre 2021, l’activité économique a progressé dans les principales économies occidentales. Cette croissance a principalement été portée par la consommation des ménages, stimulée par l’allègement des restrictions sanitaires, ainsi que par les soutiens budgétaires, notamment aux États-Unis. La reprise se poursuivrait au second semestre, malgré des tensions inflationnistes et des perturbations dans certaines chaînes d’approvisionnement mondiales. En Chine, l’activité a nettement progressé au premier semestre 2021, mais s’essoufflerait d’ici la fin de l’année.

Pour en savoir plus

« Après l’épreuve, une reprise rapide mais déjà sous tensions », point de conjoncture, Insee, octobre 2021.

Tableau de bord Grand Est, septembre 2021.

« L’économie résiste mieux aux restrictions sanitaires », Insee Conjoncture Grand Est n° 28, juillet 2021.