Insee Conjoncture Grand Est ·

Juillet 2021 · n° 28

Insee Conjoncture Grand Est ·

Juillet 2021 · n° 28 L’économie résiste mieux aux restrictions sanitaires Note de conjoncture régionale - 1ᵉʳ trimestre 2021

L’économie résiste mieux aux restrictions sanitaires Note de conjoncture régionale - 1ᵉʳ trimestre 2021

L’emploi arrête de reculer sans retrouver son niveau d’avant-crise et le chômage se stabilise. Le recours à l’activité partielle est moitié moins fréquent qu’en 2020. Les demandeurs d’emploi de courte durée sont moins nombreux ce trimestre, contrairement aux chômeurs de longue durée. Plus faible qu’en 2019, l’activité économique se redresse toutefois au 1ᵉʳ trimestre 2021. L’adaptation des limitations d’exercice et de déplacement permet le maintien d’un dynamisme dans des secteurs comme le commerce. L’hôtellerie-restauration et les services aux particuliers pâtissent de l’interdiction de recevoir du public. Comparées à 2019, le recul des transactions par carte bancaire CB s’amenuise au fil des confinements. Les tendances nationale et régionale peuvent diverger, conséquence de mesures sanitaires locales. Le nombre de créations d’entreprises est au plus haut : les deux tiers sont des micro-entreprises. Le niveau des défaillances, historiquement bas, risque de croître à la suspension des aides de l’état. Secteur profondément touché par la crise, le tourisme perd plus de 60 % des nuitées cet hiver par rapport à l’hiver 2019. Les indicateurs de la construction sont en retrait. L’emploi et la croissance reculent en Allemagne et en Suisse ; Belgique et Luxembourg bénéficient d’une embellie.

- L’emploi redémarre sans retrouver son niveau d’avant-crise

- Forte reprise dans le Bas-Rhin

- Ralentissement de la reprise de l’emploi intérimaire

- L’emploi se stabilise à un faible niveau dans l’hébergement-restauration, les services aux ménages et l’industrie

- La construction et les services aux entreprises très dynamiques

- Moins de demandes de mise en activité partielle ce trimestre

- L’hébergement-restauration regroupe 42 % des effectifs indemnisés

- Le chômage se stabilise au 1ᵉʳ trimestre 2021

- Nouvelle hausse du nombre de chômeurs de longue durée

- Reprise de l’activité entre le deuxième et le troisième confinement

- Un ralentissement limité durant le troisième confinement

- Un ralentissement économique principalement dû à l’hébergement-restauration

- Baisse des transactions par carte bancaire pendant les confinements

- Reprise de la hausse des créations d’entreprises

- Toujours moins d’entreprises défaillantes

- La fréquentation touristique est toujours très marquée par la crise sanitaire

- Les permis de construire et les mises en chantier continuent de baisser

- Encadré 1 - Transfrontalier - Croissance et emploi : recul en Allemagne et en Suisse, progression au Luxembourg et en Belgique

- Encadré 2 - Contexte national – En France, l’activité a stagné au premier trimestre 2021, marqué par un renforcement progressif des restrictions sanitaires

- Encadré 3 - Contexte international – En 2021, l’activité économique dépend encore largement des conditions sanitaires

L’emploi redémarre sans retrouver son niveau d’avant-crise

Dans le Grand Est, au 1ᵉʳ trimestre 2021, l’emploi salarié augmente de 0,3 %. Les mesures de restrictions sanitaires continuent de peser sur l’emploi, qui demeure à un faible niveau. La région a perdu 18 300 postes depuis fin 2019 (dernier trimestre avant la crise), soit 0,9 % de ses emplois. L’évolution est similaire au niveau national (+ 0,3 % depuis fin 2020 et - 0,8 % depuis fin 2019).

Au 1ᵉʳ trimestre 2021 dans la région, l’emploi se stabilise dans l’hébergement-restauration, les services aux particuliers et l’industrie. Depuis fin 2019, ces secteurs sont très affectés par les mesures de restrictions sanitaires et l’emploi a fortement chuté. L’intérim poursuit sa reprise, mais à un rythme plus lent. Le nombre de postes d’intérimaires n’a pas retrouvé son niveau d’avant la crise. Les créations d’emplois dans la construction accélèrent au 1ᵉʳ trimestre.

tableauFigure 1 – Évolution de l'emploi salarié

| Emploi salarié total - Grand Est | Emploi salarié total - France hors Mayotte | Emploi salarié privé - Grand Est | Emploi salarié privé - France hors Mayotte | |

|---|---|---|---|---|

| 4ᵉ trim. 2010 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2011 | 100,1 | 100,2 | 100,2 | 100,3 |

| 2ᵉ trim. 2011 | 99,9 | 100,3 | 100,1 | 100,4 |

| 3ᵉ trim. 2011 | 99,7 | 100,2 | 100,0 | 100,4 |

| 4ᵉ trim. 2011 | 99,7 | 100,3 | 100,0 | 100,4 |

| 1ᵉ trim. 2012 | 99,4 | 100,3 | 99,7 | 100,4 |

| 2ᵉ trim. 2012 | 99,1 | 100,3 | 99,3 | 100,3 |

| 3ᵉ trim. 2012 | 98,9 | 100,1 | 98,9 | 100,1 |

| 4ᵉ trim. 2012 | 98,5 | 100,0 | 98,5 | 99,9 |

| 1ᵉ trim. 2013 | 98,3 | 100,0 | 98,2 | 99,9 |

| 2ᵉ trim. 2013 | 98,2 | 99,9 | 97,9 | 99,7 |

| 3ᵉ trim. 2013 | 98,1 | 100,1 | 97,7 | 99,8 |

| 4ᵉ trim. 2013 | 98,1 | 100,4 | 97,6 | 99,9 |

| 1ᵉ trim. 2014 | 98,1 | 100,4 | 97,5 | 99,9 |

| 2ᵉ trim. 2014 | 98,0 | 100,4 | 97,3 | 99,9 |

| 3ᵉ trim. 2014 | 97,8 | 100,3 | 97,0 | 99,8 |

| 4ᵉ trim. 2014 | 97,6 | 100,4 | 96,6 | 99,8 |

| 1ᵉ trim. 2015 | 97,3 | 100,4 | 96,4 | 99,8 |

| 2ᵉ trim. 2015 | 97,4 | 100,6 | 96,3 | 100,0 |

| 3ᵉ trim. 2015 | 97,3 | 100,7 | 96,3 | 100,1 |

| 4ᵉ trim. 2015 | 97,3 | 100,9 | 96,3 | 100,3 |

| 1ᵉ trim. 2016 | 97,4 | 101,1 | 96,3 | 100,5 |

| 2ᵉ trim. 2016 | 97,6 | 101,3 | 96,6 | 100,8 |

| 3ᵉ trim. 2016 | 97,6 | 101,6 | 96,7 | 101,1 |

| 4ᵉ trim. 2016 | 97,7 | 101,7 | 96,8 | 101,3 |

| 1ᵉ trim. 2017 | 98,0 | 102,1 | 97,1 | 101,8 |

| 2ᵉ trim. 2017 | 98,3 | 102,4 | 97,5 | 102,2 |

| 3ᵉ trim. 2017 | 98,4 | 102,7 | 97,8 | 102,6 |

| 4ᵉ trim. 2017 | 98,8 | 103,1 | 98,3 | 103,2 |

| 1ᵉ trim. 2018 | 98,7 | 103,2 | 98,1 | 103,3 |

| 2ᵉ trim. 2018 | 98,6 | 103,3 | 98,1 | 103,5 |

| 3ᵉ trim. 2018 | 98,4 | 103,4 | 97,9 | 103,7 |

| 4ᵉ trim. 2018 | 98,4 | 103,7 | 98,0 | 104,1 |

| 1ᵉ trim. 2019 | 98,6 | 104,1 | 98,1 | 104,6 |

| 2ᵉ trim. 2019 | 98,6 | 104,3 | 98,2 | 104,8 |

| 3ᵉ trim. 2019 | 98,5 | 104,5 | 98,0 | 105,1 |

| 4ᵉ trim. 2019 | 98,6 | 104,9 | 98,1 | 105,5 |

| 1ᵉ trim. 2020 | 96,6 | 102,9 | 95,6 | 102,9 |

| 2ᵉ trim. 2020 | 96,0 | 102,0 | 95,0 | 102,2 |

| 3ᵉ trim. 2020 | 97,4 | 103,8 | 96,5 | 103,9 |

| 4ᵉ trim. 2020 | 97,3 | 103,7 | 96,5 | 103,7 |

| 1ᵉ trim. 2021 | 97,7 | 104,0 | 97,0 | 104,2 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 1 – Évolution de l'emploi salarié

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Forte reprise dans le Bas-Rhin

Les dix départements du Grand Est résistent différemment à la crise. Au 1ᵉʳ trimestre, le Bas-Rhin connaît la plus forte hausse d’emplois (+ 0,7 % soit 0,4 point de plus que dans la région). Avec 3 400 créations, le département concentre plus de la moitié des créations nettes d’emplois de la région. La Meuse est le seul département où l’emploi diminue (- 0,3 %). L’emploi reste stable dans l’Aube, et dans les sept autres départements, il augmente de 0,1 % à 0,5 %.

Le Bas-Rhin est le seul département du Grand Est qui a retrouvé son niveau d’emploi d’avant-crise. Ailleurs, l’emploi a baissé de plus de 1 % depuis fin 2019. Les plus fortes chutes s’observent dans le Haut-Rhin et dans la Meuse (- 2,0 % et - 1,8 %).

tableauFigure 2 – Évolution de l'emploi salarié total par département

| 2020T4 | 2021T1 | |

|---|---|---|

| Ardennes | 0,0 | 0,3 |

| Aube | -0,5 | -0,1 |

| Marne | 0,2 | 0,3 |

| Haute-Marne | 0,1 | 0,5 |

| Meurthe-et-Moselle | -0,3 | 0,1 |

| Meuse | 0,0 | -0,3 |

| Moselle | -0,1 | 0,1 |

| Bas-Rhin | 0,4 | 0,7 |

| Haut-Rhin | -0,2 | 0,2 |

| Vosges | -0,1 | 0,5 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 2 – Évolution de l'emploi salarié total par département

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Ralentissement de la reprise de l’emploi intérimaire

L’emploi intérimaire poursuit sa reprise entamée au 2ᵉ trimestre 2020, après sa chute historique du 1ᵉʳ trimestre 2020. Le rythme des créations d’emplois intérimaires ralentit toutefois fortement (+ 2,4 % après + 8,1 % au 4ᵉ trimestre 2020). L’emploi en intérim n’a pas retrouvé son niveau d’avant-crise. Par rapport à fin 2019, la région compte 1 300 intérimaires en moins (- 400 dans l’industrie, - 400 dans la construction, - 800 dans le tertiaire principalement marchand et + 300 dans les services principalement non marchands).

tableauFigure 3 – Évolution de l'emploi intérimaire

| Grand Est | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2010 | 100,0 | 100,0 |

| 1ᵉ trim. 2011 | 103,9 | 101,1 |

| 2ᵉ trim. 2011 | 104,0 | 101,5 |

| 3ᵉ trim. 2011 | 100,9 | 100,1 |

| 4ᵉ trim. 2011 | 99,8 | 99,4 |

| 1ᵉ trim. 2012 | 95,0 | 95,0 |

| 2ᵉ trim. 2012 | 90,1 | 92,0 |

| 3ᵉ trim. 2012 | 84,5 | 88,0 |

| 4ᵉ trim. 2012 | 80,9 | 85,4 |

| 1ᵉ trim. 2013 | 83,6 | 88,2 |

| 2ᵉ trim. 2013 | 84,8 | 87,2 |

| 3ᵉ trim. 2013 | 88,9 | 89,8 |

| 4ᵉ trim. 2013 | 87,2 | 90,3 |

| 1ᵉ trim. 2014 | 89,1 | 89,3 |

| 2ᵉ trim. 2014 | 91,1 | 91,2 |

| 3ᵉ trim. 2014 | 88,4 | 88,9 |

| 4ᵉ trim. 2014 | 89,4 | 90,1 |

| 1ᵉ trim. 2015 | 89,6 | 89,7 |

| 2ᵉ trim. 2015 | 91,5 | 93,4 |

| 3ᵉ trim. 2015 | 94,9 | 97,0 |

| 4ᵉ trim. 2015 | 99,6 | 99,6 |

| 1ᵉ trim. 2016 | 97,5 | 99,3 |

| 2ᵉ trim. 2016 | 99,0 | 102,2 |

| 3ᵉ trim. 2016 | 99,4 | 105,5 |

| 4ᵉ trim. 2016 | 105,4 | 110,8 |

| 1ᵉ trim. 2017 | 109,1 | 115,4 |

| 2ᵉ trim. 2017 | 115,1 | 120,3 |

| 3ᵉ trim. 2017 | 119,8 | 124,4 |

| 4ᵉ trim. 2017 | 128,1 | 130,8 |

| 1ᵉ trim. 2018 | 124,3 | 129,6 |

| 2ᵉ trim. 2018 | 123,2 | 127,9 |

| 3ᵉ trim. 2018 | 121,1 | 127,8 |

| 4ᵉ trim. 2018 | 117,8 | 126,5 |

| 1ᵉ trim. 2019 | 119,9 | 127,4 |

| 2ᵉ trim. 2019 | 116,8 | 127,0 |

| 3ᵉ trim. 2019 | 114,6 | 126,5 |

| 4ᵉ trim. 2019 | 111,7 | 126,0 |

| 1ᵉ trim. 2020 | 63,5 | 75,3 |

| 2ᵉ trim. 2020 | 79,7 | 92,5 |

| 3ᵉ trim. 2020 | 98,8 | 113,5 |

| 4ᵉ trim. 2020 | 106,9 | 119,3 |

| 1ᵉ trim. 2021 | 109,4 | 119,6 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 3 – Évolution de l'emploi intérimaire

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

L’emploi se stabilise à un faible niveau dans l’hébergement-restauration, les services aux ménages et l’industrie

Après deux trimestres de baisse, l’emploi dans l’hébergement et la restauration se redresse (+ 0,7 % après - 4,9 % au 4ᵉ trimestre 2020 et - 6,6 % au 3ᵉ trimestre). Le secteur est particulièrement touché par l’interdiction d’accueillir des clients dans les bars et restaurants, en vigueur jusqu’au 19 mai. Entre fin 2019 et mars 2021, l’emploi dans ces activités a chuté de 9,5 %, soit 7 400 emplois détruits. La réouverture progressive des bars et restaurants, et la reprise du tourisme devraient faire remonter plus fortement l’activité et l’emploi du secteur, sauf en cas de nouvelles restrictions.

L’emploi dans les services aux particuliers repart à la hausse (+ 0,6 % après - 1,5 % et - 1,3 %). Depuis fin 2019, l’emploi de ce secteur a diminué de 3,8 %. La reprise de l’emploi dans cette activité devrait se poursuivre, notamment grâce à la réouverture des lieux culturels et au redémarrage des activités récréatives.

L’emploi industriel se stabilise après huit trimestres consécutifs de baisse. Depuis fin 2019, l’emploi dans l’industrie a chuté de 2,5 %. L’agroalimentaire et le secteur de l’énergie et de la gestion des déchets, essentiels à la vie du pays, sont moins affectés (- 1,0 % et - 1,5 %).

Dans l’ensemble du secteur du commerce, la baisse de l’emploi est nettement moins marquée (- 0,8 % entre fin 2019 et mars 2021).

La construction et les services aux entreprises très dynamiques

Au 1ᵉʳ trimestre, les créations d’emplois dans la construction accélèrent (+ 1,4 % après + 0,7 % au 4ᵉ trimestre 2020). Le secteur compte ainsi 1 500 emplois de plus que fin 2020 et 3 200 de plus par rapport à fin 2019.

Au 1ᵉʳ trimestre, les services aux entreprises créent 1 700 emplois (+ 1,1 %). L’emploi du secteur dépasse de 0,4 % son niveau d’avant-crise. Le nombre de postes dans les services principalement non marchands croît plus faiblement (+ 0,1 % au 1ᵉʳ trimestre 2021 et + 0,3 % depuis fin 2019).

tableauFigure 4 – Évolution de l'emploi salarié par secteur - Grand Est

| Construction | Industrie | Tertiaire marchand hors intérim | Tertiaire non marchand | |

|---|---|---|---|---|

| 4ᵉ trim. 2010 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2011 | 100,0 | 99,7 | 100,2 | 99,8 |

| 2ᵉ trim. 2011 | 99,4 | 99,7 | 100,3 | 99,5 |

| 3ᵉ trim. 2011 | 98,8 | 99,3 | 100,2 | 99,5 |

| 4ᵉ trim. 2011 | 98,5 | 99,0 | 100,3 | 99,5 |

| 1ᵉ trim. 2012 | 98,9 | 98,5 | 100,2 | 99,3 |

| 2ᵉ trim. 2012 | 98,5 | 98,3 | 100,0 | 99,3 |

| 3ᵉ trim. 2012 | 98,0 | 98,1 | 100,0 | 99,6 |

| 4ᵉ trim. 2012 | 97,1 | 97,7 | 99,7 | 99,2 |

| 1ᵉ trim. 2013 | 96,1 | 96,9 | 99,6 | 99,1 |

| 2ᵉ trim. 2013 | 95,6 | 96,2 | 99,2 | 99,3 |

| 3ᵉ trim. 2013 | 95,6 | 95,6 | 99,1 | 99,5 |

| 4ᵉ trim. 2013 | 94,9 | 95,3 | 98,9 | 100,0 |

| 1ᵉ trim. 2014 | 94,1 | 94,9 | 98,8 | 100,0 |

| 2ᵉ trim. 2014 | 93,1 | 94,5 | 98,7 | 100,2 |

| 3ᵉ trim. 2014 | 91,6 | 93,9 | 98,6 | 100,2 |

| 4ᵉ trim. 2014 | 90,7 | 93,6 | 98,4 | 100,4 |

| 1ᵉ trim. 2015 | 89,7 | 93,0 | 98,4 | 100,1 |

| 2ᵉ trim. 2015 | 88,7 | 92,5 | 98,4 | 100,3 |

| 3ᵉ trim. 2015 | 88,1 | 92,0 | 98,6 | 100,1 |

| 4ᵉ trim. 2015 | 87,7 | 91,6 | 98,5 | 100,1 |

| 1ᵉ trim. 2016 | 87,5 | 91,1 | 99,1 | 100,2 |

| 2ᵉ trim. 2016 | 87,1 | 90,7 | 99,4 | 100,2 |

| 3ᵉ trim. 2016 | 86,8 | 90,5 | 99,7 | 100,2 |

| 4ᵉ trim. 2016 | 86,3 | 90,0 | 100,1 | 100,1 |

| 1ᵉ trim. 2017 | 86,7 | 89,7 | 100,1 | 100,3 |

| 2ᵉ trim. 2017 | 87,0 | 89,6 | 100,5 | 100,5 |

| 3ᵉ trim. 2017 | 87,1 | 89,4 | 101,1 | 100,2 |

| 4ᵉ trim. 2017 | 87,5 | 89,4 | 101,4 | 100,1 |

| 1ᵉ trim. 2018 | 87,5 | 89,2 | 101,4 | 100,0 |

| 2ᵉ trim. 2018 | 87,7 | 89,0 | 101,5 | 99,7 |

| 3ᵉ trim. 2018 | 87,8 | 88,8 | 101,5 | 99,5 |

| 4ᵉ trim. 2018 | 88,3 | 88,8 | 101,7 | 99,5 |

| 1ᵉ trim. 2019 | 89,1 | 88,7 | 101,7 | 99,5 |

| 2ᵉ trim. 2019 | 89,5 | 88,6 | 101,8 | 99,6 |

| 3ᵉ trim. 2019 | 89,8 | 88,3 | 101,9 | 99,5 |

| 4ᵉ trim. 2019 | 90,4 | 88,2 | 102,3 | 99,6 |

| 1ᵉ trim. 2020 | 90,7 | 87,8 | 101,4 | 99,2 |

| 2ᵉ trim. 2020 | 90,1 | 87,0 | 99,6 | 98,7 |

| 3ᵉ trim. 2020 | 91,3 | 86,7 | 100,7 | 99,6 |

| 4ᵉ trim. 2020 | 91,8 | 86,0 | 100,0 | 99,8 |

| 1ᵉ trim. 2021 | 93,1 | 86,0 | 100,5 | 99,9 |

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

graphiqueFigure 4 – Évolution de l'emploi salarié par secteur - Grand Est

- Notes : données CVS, en fin de trimestre. Les données du dernier trimestre affiché sont provisoires.

- Champ : emploi salarié total.

- Sources : Insee, estimations d'emploi ; estimations trimestrielles Acoss-Urssaf, Dares, Insee.

Moins de demandes de mise en activité partielle ce trimestre

Le dispositif d’activité partielle ou chômage partiel amortit la crise sur l’emploi, en soutenant les entreprises face à la baisse d’activité provoquée par la situation sanitaire, et assure aux salariés une indemnisation en compensation de la perte de salaire. Les demandes d’autorisation préalable (DAP) déposées par les établissements sont nécessaires pour recourir à l’activité partielle. Suite à ces demandes, une mise en activité partielle n’est pas forcément effective. En cas de placement effectif en activité partielle, les demandes d’indemnisation (DI) doivent être déposées dans un délai de 6 mois. Les données présentées couvrent les demandes formulées jusqu’au 31 mai, celles de ce premier trimestre 2021 sont susceptibles d’être révisées (marginalement et plutôt à la hausse).

De mars à décembre 2020, les demandes d’indemnisations déposées sont en moyenne mensuelle de 42 400 pour 262 000 salariés. Elles représentent 65 heures indemnisées par salarié soit un peu moins de deux semaines de 35 heures.

Lors des trois premiers mois de 2021, le nombre mensuel moyen de demandes d’indemnisations est presque deux fois moins important qu’en 2020, environ 25 000 dépôts pour 120 000 salariés. Ces chiffres correspondent aux niveaux de juillet et octobre 2020. Le nombre d’heures indemnisées par salarié est de 74 heures, soit plus de deux semaines de 35 heures cette fois. Le Bas-Rhin regroupe toujours un peu plus d’un quart des effectifs indemnisés (soit 83 500 salariés) suivi de la Moselle et du Haut-Rhin, qui en regroupe une sur six chacun (soit 51 000 salariés). Le confinement d’avril pourrait conduire à un plus grand recours à l’activité partielle.

L’hébergement-restauration regroupe 42 % des effectifs indemnisés

Le secteur de l’hébergement-restauration concentre 42 % des effectifs indemnisés ce premier trimestre 2021, contre 16 % en 2020. La fermeture des restaurants et des bars durant cette période explique ce résultat. Le commerce est le deuxième secteur contributeur aux effectifs indemnisés, avec 15 %, pour 18 % en 2020. L’industrie regroupe 13 % des effectifs indemnisés, les autres activités de service et les activités spécialisées 12 % et 8 %.

tableauFigure 5 – Activité partielle : nombre de salariés concernés par une demande d’indemnisation dans le Grand Est selon les secteurs

| Agriculture | Industrie | Construction | Commerce | Hébergement et restauration | Activités spécialisées, scientifiques et techniques, services administratifs et de soutien | Autres services (marchands et non marchands) | |

|---|---|---|---|---|---|---|---|

| Mars 2020 | 2 075 | 116 065 | 70 735 | 98 250 | 59 260 | 76 705 | 113 495 |

| Avril 2020 | 2 495 | 146 745 | 82 790 | 121 405 | 64 225 | 87 150 | 146 370 |

| Mai 2020 | 1 990 | 112 790 | 41 165 | 100 135 | 60 895 | 67 960 | 131 905 |

| Juin 2020 | 840 | 60 510 | 6 655 | 30 015 | 38 655 | 26 655 | 57 145 |

| Juillet 2020 | 410 | 38 255 | 2 410 | 13 485 | 22 590 | 16 050 | 27 785 |

| Août 2020 | 190 | 18 165 | 1 215 | 6 935 | 14 680 | 9 085 | 14 770 |

| Septembre 2020 | 125 | 22 160 | 1 335 | 7 000 | 16 315 | 9 530 | 13 655 |

| Octobre 2020 | 200 | 17 890 | 1 005 | 18 495 | 35 350 | 8 245 | 22 405 |

| Novembre 2020 | 770 | 22 530 | 2 285 | 47 730 | 53 565 | 16 110 | 48 070 |

| Décembre 2020 | 585 | 20 600 | 1 925 | 18 970 | 56 085 | 12 770 | 31 945 |

| Janvier 2021 | 540 | 16 785 | 2 140 | 17 800 | 51 100 | 10 115 | 25 875 |

| Février 2021 | 465 | 16 540 | 1 865 | 19 535 | 49 785 | 9 080 | 25 105 |

| Mars 2021 | 395 | 12 500 | 1 135 | 15 970 | 49 290 | 8 175 | 24 680 |

- Note : données mensuelles brutes, provisoires pendant un an.

- Source : ASP-DGEFP-Dares - Extraction du SI APART du 31 mai 2021.

graphiqueFigure 5 – Activité partielle : nombre de salariés concernés par une demande d’indemnisation dans le Grand Est selon les secteurs

- Note : données mensuelles brutes, provisoires pendant un an.

- Source : ASP-DGEFP-Dares - Extraction du SI APART du 31 mai 2021.

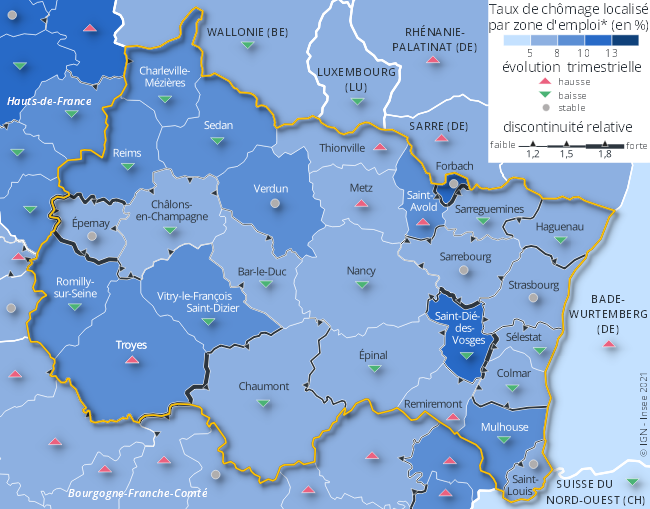

Le chômage se stabilise au 1ᵉʳ trimestre 2021

Au 1ᵉʳ trimestre 2021, le taux de chômage dans le Grand Est est stable par rapport au 4ᵉ trimestre 2020, et s’établit à 7,7 % de la population active. Il est légèrement supérieur à celui du 1ᵉʳ trimestre 2020 (7,5 %), après de fortes variations dues notamment aux conséquences des confinements, au cours de l’année passée.

Au niveau national, le taux de chômage est quasi stable (+ 0,1 point) à 8,1 % ce trimestre et augmente légèrement sur un an (+ 0,3 point). Cette relative stabilité s’observe également dans tous les départements de la région.

Sur un an, les évolutions sont comprises entre - 0,3 point pour les Ardennes et + 0,2 point pour la Marne, la Moselle, le Bas-Rhin et le Haut-Rhin. L’Aube reste le département où le taux est le plus élevé (10,0 %). À l’inverse, la Haute-Marne est le plus épargné (6,6 %).

La zone d’emploi de Remiremont enregistre la plus forte augmentation ce trimestre (+ 0,3 point), celle de Romilly-sur-Seine la plus forte baisse (- 0,3 point). Les 25 autres zones d’emploi bénéficient d’une faible variation comprise entre - 0,2 et + 0,1 point. Sur un an, les évolutions varient de - 0,4 point à Charleville-Mézières à + 0,6 point à Saint-Louis.

Les zones d’emploi sont inégalement affectées par le chômage ; celles de Haguenau et d’Épernay enregistrent les taux les plus bas (5,2 % et 5,3 %), tandis que celle de Forbach reste la zone où le taux de chômage est le plus élevé (12,5 %).

La situation des personnes sur le marché du travail a été fortement affectée depuis le début de la crise sanitaire (secteur d’activité à l’arrêt, contrainte de garde d’enfant par exemple). Pour être considéré comme chômeur, il faut être sans emploi, disponible pour travailler et avoir fait des démarches actives de recherche d’emploi. Début 2021, la quasi-stabilité du taux de chômage résulte à la fois de celle du taux d’emploi et de la persistance d’un comportement de retrait d’activité, du fait de la crise et du maintien de restrictions sanitaires. L'introduction de la déclaration sociale nominative (DSN) peut entraîner des révisions accrues sur les données, durant la phase de montée en charge du dispositif.

tableauFigure 6 – Taux de chômage

| Grand Est | France hors Mayotte | |

|---|---|---|

| 4ᵉ trim. 2010 | 8,9 | 9,2 |

| 1ᵉ trim. 2011 | 8,8 | 9,2 |

| 2ᵉ trim. 2011 | 8,7 | 9,1 |

| 3ᵉ trim. 2011 | 8,9 | 9,2 |

| 4ᵉ trim. 2011 | 9,1 | 9,3 |

| 1ᵉ trim. 2012 | 9,2 | 9,5 |

| 2ᵉ trim. 2012 | 9,5 | 9,7 |

| 3ᵉ trim. 2012 | 9,6 | 9,8 |

| 4ᵉ trim. 2012 | 10,0 | 10,2 |

| 1ᵉ trim. 2013 | 10,3 | 10,3 |

| 2ᵉ trim. 2013 | 10,4 | 10,5 |

| 3ᵉ trim. 2013 | 10,2 | 10,3 |

| 4ᵉ trim. 2013 | 10,0 | 10,1 |

| 1ᵉ trim. 2014 | 10,1 | 10,1 |

| 2ᵉ trim. 2014 | 10,0 | 10,2 |

| 3ᵉ trim. 2014 | 10,2 | 10,3 |

| 4ᵉ trim. 2014 | 10,3 | 10,5 |

| 1ᵉ trim. 2015 | 10,2 | 10,3 |

| 2ᵉ trim. 2015 | 10,4 | 10,5 |

| 3ᵉ trim. 2015 | 10,3 | 10,3 |

| 4ᵉ trim. 2015 | 10,1 | 10,2 |

| 1ᵉ trim. 2016 | 10,1 | 10,2 |

| 2ᵉ trim. 2016 | 9,9 | 10,0 |

| 3ᵉ trim. 2016 | 9,8 | 9,9 |

| 4ᵉ trim. 2016 | 9,9 | 10,0 |

| 1ᵉ trim. 2017 | 9,5 | 9,6 |

| 2ᵉ trim. 2017 | 9,4 | 9,5 |

| 3ᵉ trim. 2017 | 9,3 | 9,5 |

| 4ᵉ trim. 2017 | 8,6 | 9,0 |

| 1ᵉ trim. 2018 | 8,9 | 9,2 |

| 2ᵉ trim. 2018 | 8,7 | 9,1 |

| 3ᵉ trim. 2018 | 8,6 | 9,0 |

| 4ᵉ trim. 2018 | 8,3 | 8,7 |

| 1ᵉ trim. 2019 | 8,2 | 8,7 |

| 2ᵉ trim. 2019 | 8,1 | 8,4 |

| 3ᵉ trim. 2019 | 8,2 | 8,5 |

| 4ᵉ trim. 2019 | 7,8 | 8,1 |

| 1ᵉ trim. 2020 | 7,5 | 7,8 |

| 2ᵉ trim. 2020 | 6,9 | 7,1 |

| 3ᵉ trim. 2020 | 8,9 | 9,1 |

| 4ᵉ trim. 2020 | 7,7 | 8,0 |

| 1ᵉ trim. 2021 | 7,7 | 8,1 |

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, Enquête Emploi et Taux de chômage localisé.

graphiqueFigure 6 – Taux de chômage

- Notes : données trimestrielles CVS. Les données du dernier trimestre affiché sont provisoires.

- Source : Insee, Enquête Emploi et Taux de chômage localisé.

tableauFigure 7 – Taux de chômage localisé par zone d’emploi au 1ᵉʳ trimestre 2021

| CNTR | Code Géographique | Libellé | Taux de chômage (en %) | Évolution par rapport au trimestre précédent (en points de %) |

|---|---|---|---|---|

| BE | BE32 | Prov. Hainaut | 5,7 | -0,1 |

| BE | BE33 | Prov. Liège | 5,7 | -0,1 |

| BE | BE34 | Prov. Luxembourg (BE) | 5,7 | -0,1 |

| BE | BE35 | Prov. Namur | 5,7 | -0,1 |

| CH | CH | Suisse du Nord Ouest | 3,7 | -0,6 |

| DE | DE12 | Karlsruhe | 4,3 | 0,1 |

| DE | DE13 | Freiburg | 4,3 | 0,1 |

| DE | DEB1 | Koblenz | 5,4 | 0,3 |

| DE | DEB2 | Trier | 5,4 | 0,3 |

| DE | DEB3 | Rheinhessen-Pfalz | 5,4 | 0,3 |

| DE | DEC0 | Saarland | 7,2 | 0,1 |

| LU00 | Luxembourg | 6,1 | -0,5 | |

| FR | 0054 | Beauvais | 8,0 | -0,1 |

| FR | 0056 | Cosne-Cours-sur-Loire | 6,6 | 0,3 |

| FR | 0060 | Nevers | 6,6 | 0,2 |

| FR | 1102 | Coulommiers | 6,4 | 0,1 |

| FR | 1104 | Evry | 7,7 | 0,1 |

| FR | 1105 | Fontainebleau-Nemours | 7,6 | 0,2 |

| FR | 1106 | Marne-la-Vallée | 7,0 | 0,1 |

| FR | 1107 | Meaux | 7,8 | 0,1 |

| FR | 1108 | Melun | 8,0 | 0,1 |

| FR | 1109 | Paris | 7,8 | 0,0 |

| FR | 1110 | Provins | 7,7 | 0,0 |

| FR | 1112 | Roissy | 10,1 | -0,1 |

| FR | 2402 | Bourges | 7,6 | 0,2 |

| FR | 2407 | Gien | 7,5 | 0,2 |

| FR | 2409 | Montargis | 10,2 | 0,1 |

| FR | 2411 | Pithiviers | 6,6 | -0,2 |

| FR | 2701 | Autun | 7,3 | -0,2 |

| FR | 2702 | Auxerre | 7,0 | 0,3 |

| FR | 2703 | Avallon | 6,2 | 0,2 |

| FR | 2704 | Beaune | 4,9 | 0,1 |

| FR | 2705 | Belfort | 8,7 | 0,4 |

| FR | 2706 | Besançon | 6,5 | 0,2 |

| FR | 2709 | Châtillon-Montbard | 5,8 | 0,2 |

| FR | 2711 | Dijon | 6,3 | 0,0 |

| FR | 2712 | Dole | 6,1 | 0,2 |

| FR | 2714 | Montbéliard | 9,9 | 0,4 |

| FR | 2715 | Pontarlier | 5,9 | 0,1 |

| FR | 2717 | Sens | 7,8 | 0,3 |

| FR | 2718 | Vesoul | 6,6 | 0,2 |

| FR | 3202 | Amiens | 9,1 | -0,1 |

| FR | 3203 | Arras | 6,4 | -0,1 |

| FR | 3204 | Berck | 6,9 | 0,2 |

| FR | 3205 | Béthune | 8,9 | 0,1 |

| FR | 3208 | Cambrai | 10,4 | 0,0 |

| FR | 3209 | Château-Thierry | 9,3 | -0,2 |

| FR | 3210 | Compiègne | 7,9 | -0,1 |

| FR | 3211 | Creil | 8,0 | -0,1 |

| FR | 3212 | Douai | 11,2 | 0,3 |

| FR | 3214 | Laon | 9,9 | -0,1 |

| FR | 3215 | Lens | 11,0 | 0,1 |

| FR | 3216 | Lille | 7,4 | -0,1 |

| FR | 3217 | Maubeuge | 12,9 | 0,3 |

| FR | 3220 | Saint-Quentin | 11,4 | -0,1 |

| FR | 3221 | Soissons | 8,8 | -0,1 |

| FR | 3222 | Valenciennes | 12,0 | 0,0 |

| FR | 4401 | Bar-le-Duc | 6,5 | -0,1 |

| FR | 4402 | Châlons-en-Champagne | 6,7 | -0,1 |

| FR | 4403 | Charleville-Mézières | 9,8 | -0,1 |

| FR | 4404 | Chaumont | 5,6 | -0,2 |

| FR | 4405 | Colmar | 6,2 | -0,1 |

| FR | 4406 | Épernay | 5,3 | 0,0 |

| FR | 4407 | Épinal | 7,9 | -0,1 |

| FR | 4408 | Forbach | 12,5 | 0,0 |

| FR | 4409 | Haguenau | 5,2 | -0,2 |

| FR | 4410 | Metz | 7,7 | 0,1 |

| FR | 4411 | Mulhouse | 9,0 | -0,2 |

| FR | 4412 | Nancy | 7,2 | -0,1 |

| FR | 4413 | Reims | 8,6 | -0,1 |

| FR | 4414 | Remiremont | 7,7 | 0,3 |

| FR | 4415 | Romilly-sur-Seine | 9,2 | -0,3 |

| FR | 4416 | Saint-Avold | 8,0 | 0,1 |

| FR | 4417 | Saint-Dié-des-Vosges | 10,1 | -0,1 |

| FR | 4418 | Saint-Louis | 6,8 | 0,0 |

| FR | 4419 | Sarrebourg | 5,8 | 0,0 |

| FR | 4420 | Sarreguemines | 7,4 | -0,2 |

| FR | 4421 | Sedan | 8,6 | -0,1 |

| FR | 4422 | Sélestat | 5,7 | -0,2 |

| FR | 4423 | Strasbourg | 7,6 | 0,0 |

| FR | 4424 | Thionville | 7,5 | 0,1 |

| FR | 4425 | Troyes | 9,8 | 0,1 |

| FR | 4426 | Verdun | 8,4 | 0,0 |

| FR | 4427 | Vitry-le-François Saint-Dizier | 8,2 | -0,1 |

- Note : données provisoires pour le premier trimestre 2021.

- Pour l'Allemagne et la Suisse, les valeurs affichées ne le sont pas selon le concept BIT, mais selon des concepts nationaux.

- Lecture : dans la zone d'emploi de Sarreguemines, le taux de chômage au 1ᵉʳ trimestre 2021 atteint 7,4 %, en baisse de 0,2 point par rapport au 4ᵉ trimestre 2020. Ce taux est 1,3 fois plus élevé que celui de la zone d'emploi de Sarrebourg, stable, qui atteint 5,8 % au 1ᵉʳ trimestre. La représentation de la discontinuité relative locale traduit cet écart de taux de chômage entre zones d'emploi contiguës, à travers l'épaisseur de la frontière et l'orientation (du taux de chômage le plus élevé vers le plus bas).

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

graphiqueFigure 7 – Taux de chômage localisé par zone d’emploi au 1ᵉʳ trimestre 2021

- Note : données provisoires pour le premier trimestre 2021.

- Pour l'Allemagne et la Suisse, les valeurs affichées ne le sont pas selon le concept BIT, mais selon des concepts nationaux.

- Lecture : dans la zone d'emploi de Sarreguemines, le taux de chômage au 1ᵉʳ trimestre 2021 atteint 7,4 %, en baisse de 0,2 point par rapport au 4ᵉ trimestre 2020. Ce taux est 1,3 fois plus élevé que celui de la zone d'emploi de Sarrebourg, stable, qui atteint 5,8 % au 1ᵉʳ trimestre. La représentation de la discontinuité relative locale traduit cet écart de taux de chômage entre zones d'emploi contiguës, à travers l'épaisseur de la frontière et l'orientation (du taux de chômage le plus élevé vers le plus bas).

- * Zone d’emploi (FR), Région (BE), Land (DE), Pays (LU), Suisse du Nord-Ouest (CH).

- Sources : Insee, Statbel, Destatis, Statec, OFS.

Nouvelle hausse du nombre de chômeurs de longue durée

Le nombre de demandeurs d’emploi de catégorie A (289 910) poursuit sa baisse au 1ᵉʳ trimestre 2021 dans le Grand Est (- 1,0 %), mais progresse de 5,4 % par rapport à fin mars 2020. En France métropolitaine, la diminution est de 0,3 % sur un trimestre, et la hausse sur un an est plus marquée que dans la région (+ 6,8 %).

Le nombre de demandeurs d’emploi de catégories A, B et C s’élève à 463 530, quasiment stable sur un trimestre (- 0,1 %), mais en augmentation de 4,7 % sur un an. En France métropolitaine, la tendance est la même : + 0,1 % sur un trimestre, + 4,9 % sur un an.

La Moselle et l’Aube sont les deux départements du Grand Est qui enregistrent une croissance du nombre de chômeurs de catégorie A au 1ᵉʳ trimestre 2021 (respectivement + 0,8 % et + 0,4 %). Le nombre d’inscrits baisse dans les autres départements, de - 0,8 % pour les Vosges et la Marne, à - 2,7 % pour la Haute-Marne.

Fin mars 2021, tous les départements de la région comptent un nombre de demandeurs d’emploi supérieur à celui de fin mars 2020, les évolutions se situant entre + 0,6 % pour la Haute-Marne et + 8,1 % pour la Moselle.

Entre fin décembre 2020 et fin mars 2021, la baisse est plus marquée pour les hommes que pour les femmes (- 1,5 % et - 0,4 %). Elle est de - 1,4 % pour les demandeurs de moins de 25 ans, comme pour ceux de 25 à 49 ans. Ceux de 50 ans ou plus sont légèrement plus nombreux (+ 0,1 %).

Le nombre de demandeurs d’emploi de catégories A, B et C inscrits depuis un an ou plus augmente encore ce trimestre (+ 2,6 %), soit + 13,0 % sur un an. En revanche, le nombre d’inscrits depuis moins d’un an diminue de 2,7 % (- 2,9 % sur un an).

Les entrées à Pôle Emploi en catégories A, B et C progressent en moyenne de 1,0 % au 1ᵉʳ trimestre 2021, mais se replient de 9,6 % sur un an. Le nombre moyen de sorties diminue quant à lui de 2,9 % ce trimestre et de 3,1 % sur l’année.

Reprise de l’activité entre le deuxième et le troisième confinement

Ce texte traite de la baisse de l’activité économique à travers le volume de travail, soit le nombre d’heures rémunérées par les entreprises du secteur privé. Elles correspondent aux heures payées par les entreprises aux salariés, y compris les heures supplémentaires et les congés payés. Les arrêts maladie et l’activité partielle ne sont pas comptés dans ces heures rémunérées.

Au 1ᵉʳ trimestre 2021, dans le Grand Est, l’activité économique se redresse sensiblement, mais reste plus faible qu’en 2019. De janvier à mars, le nombre mensuel d’heures rémunérées est inférieur par rapport aux mêmes mois de 2019 (- 5,6 % en janvier et février, - 4,7 % en mars, après - 6,7 % en décembre 2020).

Un ralentissement limité durant le troisième confinement

Le troisième confinement fait à nouveau chuter l’activité en avril. Comparée aux mêmes mois de 2019, la baisse est cependant moins marquée que durant le deuxième confinement (- 8,1 % en avril 2021, contre - 9,7 % en novembre 2020), en raison notamment de l’assouplissement des restrictions et de la poursuite du développement de la vente à emporter avec les dispositifs de « click and collect » (cliquer et emporter). La tendance est similaire au niveau national.

Un ralentissement économique principalement dû à l’hébergement-restauration

L’hébergement-restauration fait partie des activités les plus affectées par les restrictions sanitaires, avec l’interdiction d’accueillir des clients. Par rapport à 2019, le nombre d’heures rémunérées dans ce secteur est en recul de 50 % en janvier, de 59 % en février, de 60 % en mars et de 62 % en avril. Ce secteur représente à lui seul 65 % de la baisse d’activité nette totale de la région en mars et 39 % en avril.

L’activité des services aux particuliers demeure également très ralentie (- 17 % en mars et - 27 % en avril), notamment les arts, spectacles et activités récréatives (- 38 % en mars et - 45 % en avril).

C’est moins le cas dans le commerce où le recul est plus faible (- 4 % en janvier et février, - 2 % en mars après - 5 % en décembre). L’activité du secteur baisse à nouveau en avril, mais moins qu’en novembre (- 8 % en avril comparé à avril 2019, contre - 13 % en novembre 2020).

tableauFigure 8 – Évolution du nombre d'heures rémunérées par rapport au même mois de 2019

| Grand Est | France entière | |

|---|---|---|

| janv.-2020 | 0,9 | 1,9 |

| févr.-2020 | 0,5 | 1,8 |

| mars-2020 | -15,3 | -13,3 |

| avr.-2020 | -35,1 | -33,3 |

| mai-2020 | -22,9 | -22,5 |

| juin-2020 | -10,1 | -10,3 |

| juil.-2020 | -6,9 | -6,8 |

| août-2020 | -4,0 | -4,5 |

| sept.-2020 | -4,5 | -4,4 |

| oct.-2020 | -4,3 | -4,7 |

| nov.-2020 | -9,7 | -9,8 |

| déc.-2020 | -6,8 | -6,7 |

| janv.-2021 | -5,6 | -4,8 |

| févr.-2021 | -5,6 | -5,0 |

| mars-2021 | -4,7 | -4,9 |

| avr.-2021 | -8,1 | -7,9 |

- Lecture : dans le Grand Est en mars 2021, le nombre d’heures de travail rémunérées par les entreprises privées est inférieur de 4,7 % à celui de mars 2019.

- Champ : entreprises du secteur privé hors agriculture ; France hors Mayotte.

- Source : déclarations sociales nominatives, traitement provisoire au 31 mai 2021.

graphiqueFigure 8 – Évolution du nombre d'heures rémunérées par rapport au même mois de 2019

- Lecture : dans le Grand Est en mars 2021, le nombre d’heures de travail rémunérées par les entreprises privées est inférieur de 4,7 % à celui de mars 2019.

- Champ : entreprises du secteur privé hors agriculture ; France hors Mayotte.

- Source : déclarations sociales nominatives, traitement provisoire au 31 mai 2021.

tableauFigure 9 – Évolution sectorielle mensuelle des heures rémunérées par rapport au même mois de 2019 - Grand Est

| Industrie | Construction | Hébergement et restauration | Autres services principalement marchands | Services principalement non marchand | Ensemble - Grand Est | Ensemble - France hors Mayotte | |

|---|---|---|---|---|---|---|---|

| janv. 2020 | -2,0 | 7,1 | 3,7 | 1,0 | 1,4 | 0,9 | 1,9 |

| févr. 2020 | -1,6 | 1,7 | 3,6 | 1,0 | 1,4 | 0,5 | 1,8 |

| mars 2020 | -12,4 | -32,4 | -37,1 | -13,5 | -7,1 | -15,3 | -13,3 |

| avr. 2020 | -31,6 | -56,0 | -79,5 | -32,7 | -18,5 | -35,1 | -33,3 |

| mai 2020 | -24,2 | -20,5 | -71,0 | -20,5 | -11,0 | -22,9 | -22,5 |

| juin 2020 | -12,4 | -5,1 | -36,1 | -8,7 | -3,0 | -10,1 | -10,3 |

| juil. 2020 | -10,2 | -3,2 | -20,9 | -5,4 | -1,7 | -6,9 | -6,8 |

| août 2020 | -5,5 | -0,7 | -14,7 | -3,3 | -0,3 | -4,0 | -4,5 |

| sept. 2020 | -7,2 | -2,9 | -13,8 | -3,6 | 0,4 | -4,5 | -4,4 |

| oct. 2020 | -6,0 | -3,5 | -18,5 | -3,3 | 0,3 | -4,3 | -4,7 |

| nov. 2020 | -5,3 | -3,4 | -62,9 | -10,0 | -1,0 | -9,7 | -9,8 |

| déc. 2020 | -4,3 | -4,9 | -63,1 | -4,4 | 1,0 | -6,8 | -6,7 |

| janv. 2021 | -7,7 | 3,4 | -50,4 | -3,4 | 1,7 | -5,6 | -4,8 |

| févr. 2021 | -6,1 | -0,2 | -59,0 | -3,1 | 3,3 | -5,6 | -5,0 |

| mars 2021 | -5,3 | 1,8 | -60,5 | -2,1 | 4,4 | -4,7 | -4,9 |

| avr. 2021 | -7,1 | -0,5 | -63,4 | -6,6 | 0,2 | -8,1 | -7,9 |

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

graphiqueFigure 9 – Évolution sectorielle mensuelle des heures rémunérées par rapport au même mois de 2019 - Grand Est

- Note : ensemble des heures rémunérées des salariés y compris les heures supplémentaires ainsi que les absences pour lesquelles le salarié est rémunéré.

- Source : DSN - traitement provisoire, Insee.

Baisse des transactions par carte bancaire pendant les confinements

Les données utilisées proviennent de Cartes Bancaires CB et couvrent l'essentiel des transactions par carte bancaire, à l'exception des transactions CB en vente à distance (internet). Elles sont issues d'une extraction de transactions anonymisées et agrégées à l'échelle départementale afin de respecter les exigences de confidentialité.

Dernière année complète avant la crise sanitaire liée à l’épidémie de coronavirus, 2019 est prise en référence pour la mesure des phénomènes actuels. Dans le Grand Est comme en France, l’année 2021 débute par un recul des transactions par carte bancaire (respectivement - 7,1 % et - 5,5 % la première semaine de janvier, puis - 9,3 % et - 6,3 % la deuxième semaine, en comparaison avec les mêmes semaines de 2019).

Pendant quelques périodes, les évolutions diffèrent ensuite entre la région et la France, tant en termes d’intensité que d’orientation. Ainsi, durant les deux dernières semaines de janvier, qui correspondent au début des soldes d’hiver, les montants des transactions par carte bancaire (CB) augmentent dans le Grand Est (14,5 % et 9,0 % de plus par rapport aux même semaines de 2019), tandis que leur hausse est plus modérée au niveau national (+ 3,0 % et + 4,4 %).

Les montants agrégés des transactions par CB déclinent ensuite à l’échelle nationale, en opposition avec la tendance régionale. De février à mars, toutes régions confondues, les transactions hebdomadaires diminuent par rapport à 2019 (de - 1,9 % à - 7,2 %, avec deux exceptions), alors qu’elles ne reculent qu’à deux reprises dans le Grand Est (- 1,2 % et - 2,7 %, les autres semaines dépassant les + 1 %). La crise peut avoir modifié les habitudes de consommation dans certaines régions, encourageant davantage le commerce en ligne, non comptabilisé dans les résultats de cet article, au détriment du commerce en boutique physique.

Le 3 avril, un confinement généralisé est instauré, qui durera quatre semaines. Durant la quinzaine précédant cette nouvelle période de restriction, certains départements sont déjà soumis à des règles sanitaires plus strictes : comparées aux mêmes semaines de 2019, les transactions baissent brutalement (- 12,0 % dans la région et jusqu’à - 21,6 % au niveau national), avant de repartir ponctuellement à la hausse (+ 13,1 % dans le Grand Est et seulement + 4,6 % en France).

En avril, pendant la nouvelle période de restrictions, les évolutions hebdomadaires par carte bancaire sont, en comparaison avec 2019, toutes négatives (entre - 7,3 % et - 24,5 %) et d’intensité similaire sur les deux niveaux géographiques. Toutefois, d’un confinement à l’autre, les transactions par CB reculent de moins en moins fortement.

Il faut encore attendre deux semaines et la réouverture avec jauge de tous les commerces et des lieux culturels le 19 mai, pour que les montants des transactions par carte bancaire soient nettement supérieurs à leurs niveaux de 2019 (près de + 12 % dans la région comme en France).

tableauFigure 10 – Évolution hebdomadaire des montants des transactions par carte bancaire CB par rapport à la même semaine de 2019

| année | semaine | premier jour de la semaine | Grand Est | France entière |

|---|---|---|---|---|

| 2020 | 2 | 06/01/2020 | 3,2 | 3,3 |

| 2020 | 3 | 13/01/2020 | 3,1 | 4,1 |

| 2020 | 4 | 20/01/2020 | 7,2 | 6,9 |

| 2020 | 5 | 27/01/2020 | 2,7 | 4,5 |

| 2020 | 6 | 03/02/2020 | 0,7 | 2,8 |

| 2020 | 7 | 10/02/2020 | 3,0 | 2,3 |

| 2020 | 8 | 17/02/2020 | 1,9 | 4,0 |

| 2020 | 9 | 24/02/2020 | -2,2 | 0,0 |

| 2020 | 10 | 02/03/2020 | 3,6 | 4,1 |

| 2020 | 11 | 09/03/2020 | 6,9 | 8,3 |

| 2020 | 12 | 16/03/2020 | -40,4 | -40,5 |

| 2020 | 13 | 23/03/2020 | -57,4 | -57,9 |

| 2020 | 14 | 30/03/2020 | -52,8 | -54,4 |

| 2020 | 15 | 06/04/2020 | -43,5 | -46,6 |

| 2020 | 16 | 13/04/2020 | -46,8 | -48,4 |

| 2020 | 17 | 20/04/2020 | -36,4 | -41,5 |

| 2020 | 18 | 27/04/2020 | -41,7 | -44,9 |

| 2020 | 19 | 04/05/2020 | -31,1 | -34,4 |

| 2020 | 20 | 11/05/2020 | 8,0 | 3,9 |

| 2020 | 21 | 18/05/2020 | 0,4 | -1,2 |

| 2020 | 22 | 25/05/2020 | 9,9 | 2,9 |

| 2020 | 23 | 01/06/2020 | 3,2 | 2,5 |

| 2020 | 24 | 08/06/2020 | 9,7 | 4,3 |

| 2020 | 25 | 15/06/2020 | 7,9 | 7,2 |

| 2020 | 26 | 22/06/2020 | -5,9 | -4,2 |

| 2020 | 27 | 29/06/2020 | -1,8 | -1,5 |

| 2020 | 28 | 06/07/2020 | 6,7 | 6,0 |

| 2020 | 29 | 13/07/2020 | 8,3 | 8,7 |

| 2020 | 30 | 20/07/2020 | 13,3 | 12,1 |

| 2020 | 31 | 27/07/2020 | 6,5 | 5,8 |

| 2020 | 32 | 03/08/2020 | 18,1 | 15,5 |

| 2020 | 33 | 10/08/2020 | 10,2 | 12,4 |

| 2020 | 34 | 17/08/2020 | 10,1 | 11,0 |

| 2020 | 35 | 24/08/2020 | 6,2 | 4,9 |

| 2020 | 36 | 31/08/2020 | 7,3 | 6,0 |

| 2020 | 37 | 07/09/2020 | 6,6 | 5,4 |

| 2020 | 38 | 14/09/2020 | 5,2 | 4,6 |

| 2020 | 39 | 21/09/2020 | 1,4 | 0,8 |

| 2020 | 40 | 28/09/2020 | 3,8 | 0,9 |

| 2020 | 41 | 05/10/2020 | 4,8 | 2,4 |

| 2020 | 42 | 12/10/2020 | 9,9 | 7,3 |

| 2020 | 43 | 19/10/2020 | 5,5 | 2,2 |

| 2020 | 44 | 26/10/2020 | 0,0 | -2,4 |

| 2020 | 45 | 02/11/2020 | -33,3 | -33,5 |

| 2020 | 46 | 09/11/2020 | -29,1 | -29,7 |

| 2020 | 47 | 16/11/2020 | -28,9 | -28,4 |

| 2020 | 48 | 23/11/2020 | -23,5 | -27,0 |

| 2020 | 49 | 30/11/2020 | 4,7 | 4,7 |

| 2020 | 50 | 07/12/2020 | -5,0 | -1,7 |

| 2020 | 51 | 14/12/2020 | -10,1 | -7,7 |

| 2020 | 52 | 21/12/2020 | -2,6 | -1,7 |

| 2020 | 53 | 28/12/2020 | -0,1 | -3,3 |

| 2021 | 1 | 04/01/2021 | -7,1 | -5,5 |

| 2021 | 2 | 11/01/2021 | -9,3 | -6,3 |

| 2021 | 3 | 18/01/2021 | 14,5 | 4,4 |

| 2021 | 4 | 25/01/2021 | 9,0 | 3,0 |

| 2021 | 5 | 01/02/2021 | -1,2 | -7,2 |

| 2021 | 6 | 08/02/2021 | 0,9 | -6,3 |

| 2021 | 7 | 15/02/2021 | 2,3 | -4,3 |

| 2021 | 8 | 22/02/2021 | -2,7 | -6,6 |

| 2021 | 9 | 01/03/2021 | 4,7 | 0,1 |

| 2021 | 10 | 08/03/2021 | 1,7 | -1,9 |

| 2021 | 11 | 15/03/2021 | 6,2 | 1,9 |

| 2021 | 12 | 22/03/2021 | -12,0 | -21,6 |

| 2021 | 13 | 29/03/2021 | 13,1 | 4,6 |

| 2021 | 14 | 05/04/2021 | -22,9 | -24,5 |

| 2021 | 15 | 12/04/2021 | -14,2 | -15,5 |

| 2021 | 16 | 19/04/2021 | -7,8 | -13,0 |

| 2021 | 17 | 26/04/2021 | -19,4 | -22,8 |

| 2021 | 18 | 03/05/2021 | -3,9 | -7,7 |

| 2021 | 19 | 10/05/2021 | -7,3 | -10,2 |

| 2021 | 20 | 17/05/2021 | 11,4 | 11,5 |

| 2021 | 21 | 24/05/2021 | 12,0 | 12,0 |

| 2021 | 22 | 31/05/2021 | 8,1 | 9,4 |

| 2021 | 23 | 07/06/2021 | 20,0 | 17,4 |

| 2021 | 24 | 14/06/2021 | 17,0 | 14,4 |

- Sources : Cartes bancaires CB, calculs Insee.

graphiqueFigure 10 – Évolution hebdomadaire des montants des transactions par carte bancaire CB par rapport à la même semaine de 2019

- Note : transactions par carte bancaire CB en face-à-face qui n'incluent pas la vente à distance (internet). Les traits pointillés permettent d'identifier les périodes pendant lesquelles les commerces « non-essentiels » étaient fermés sur l'ensemble du territoire métropolitain. Le trait vertical plein indique la dernière semaine de 2020.

- Champ : France

- Sources : Cartes bancaires CB, calculs Insee.

Reprise de la hausse des créations d’entreprises

Dans le Grand Est, le rythme des créations repart à la hausse ce premier trimestre 2021, avec 14 800 nouvelles entreprises, soit 7,9 % de plus qu’au trimestre précédent. Il s’agit d’un nouveau record de créations après celui obtenu au troisième trimestre 2020. En France, la croissance est plus mesurée, + 1,8 %.

Cette évolution régionale est portée par les micro-entrepreneurs qui progressent de 9,0 % pour 9 750 nouvelles immatriculations, soit deux créations sur trois. Les entreprises classiques sont aussi plus nombreuses (+ 5,9 %). Le secteur des services contribue à plus de la moitié des créations totales de la région et bénéficie de la plus forte hausse (+ 12,6 %). Celui du commerce suit, avec une croissance de 9,7 %, surtout portée par les créations sous le régime de micro-entrepreneur (+ 17,7 %), mais une baisse des entreprises classiques (- 7,7 %). Le nombre des nouvelles entreprises industrielles croît de 2,7 % avec, à l’inverse du commerce, une forte augmentation des créations d’entreprises classiques (+ 18,7 %), alors que les nouveaux micro-entrepreneurs sont moins nombreux (- 4,3 %). Le nombre d’entreprises recule dans la construction (- 11,8 % en un trimestre), conséquence d’une forte contraction des immatriculations sous le statut des micro-entrepreneurs (- 21,2 %).

Le cumul régional des créations brutes annuelles progresse de 9,4 % sur un trimestre, et de 17,2 % sur un an, dépassant pour la première fois le nombre de 50 000 entreprises créées sur quatre trimestres consécutifs depuis que les données existent. Au niveau national, la tendance est identique, avec pour la première fois aussi, plus de 900 000 entreprises créées, représentant une hausse trimestrielle de 7,6 % et annuelle de 12,8 %. Tous les départements suivent la même progression (de + 3,5 % dans les Vosges à + 12,6 % dans le Bas-Rhin sur un trimestre).

tableauFigure 11 – Créations d'entreprises

| Grand Est hors micro-entrepreneurs | France entière hors micro-entrepreneurs | Grand Est y compris micro-entrepreneurs | France entière y compris micro-entrepreneurs | |

|---|---|---|---|---|

| 4ᵉ trim. 2010 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1ᵉ trim. 2011 | 102,4 | 98,9 | 90,7 | 91,9 |

| 2ᵉ trim. 2011 | 97,4 | 98,7 | 91,6 | 92,4 |

| 3ᵉ trim. 2011 | 101,3 | 99,6 | 92,8 | 92,9 |

| 4ᵉ trim. 2011 | 96,3 | 99,2 | 90,3 | 93,3 |

| 1ᵉ trim. 2012 | 96,8 | 95,4 | 91,6 | 94,6 |

| 2ᵉ trim. 2012 | 94,7 | 92,3 | 90,8 | 93,5 |

| 3ᵉ trim. 2012 | 94,7 | 92,6 | 90,3 | 93,4 |

| 4ᵉ trim. 2012 | 89,5 | 92,6 | 85,8 | 90,5 |

| 1ᵉ trim. 2013 | 109,9 | 100,1 | 92,6 | 90,9 |

| 2ᵉ trim. 2013 | 109,2 | 101,7 | 87,9 | 91,6 |

| 3ᵉ trim. 2013 | 112,9 | 101,9 | 89,1 | 90,4 |

| 4ᵉ trim. 2013 | 116,8 | 103,4 | 90,7 | 92,3 |

| 1ᵉ trim. 2014 | 112,7 | 103,3 | 88,5 | 92,6 |

| 2ᵉ trim. 2014 | 112,5 | 104,4 | 91,1 | 92,8 |

| 3ᵉ trim. 2014 | 106,7 | 103,1 | 87,1 | 94,5 |

| 4ᵉ trim. 2014 | 108,8 | 102,2 | 90,5 | 93,8 |

| 1ᵉ trim. 2015 | 95,8 | 93,6 | 77,4 | 88,0 |

| 2ᵉ trim. 2015 | 92,7 | 94,3 | 76,1 | 88,5 |

| 3ᵉ trim. 2015 | 99,1 | 97,4 | 76,3 | 89,2 |

| 4ᵉ trim. 2015 | 102,8 | 97,6 | 77,3 | 90,0 |

| 1ᵉ trim. 2016 | 105,7 | 102,1 | 79,8 | 92,3 |

| 2ᵉ trim. 2016 | 107,5 | 103,6 | 81,9 | 95,2 |

| 3ᵉ trim. 2016 | 107,8 | 102,5 | 81,2 | 93,5 |

| 4ᵉ trim. 2016 | 103,6 | 104,1 | 76,2 | 92,6 |

| 1ᵉ trim. 2017 | 111,4 | 104,5 | 81,3 | 95,2 |

| 2ᵉ trim. 2017 | 113,4 | 104,9 | 80,4 | 96,2 |

| 3ᵉ trim. 2017 | 112,9 | 107,0 | 83,0 | 101,5 |

| 4ᵉ trim. 2017 | 118,9 | 111,5 | 90,1 | 108,0 |

| 1ᵉ trim. 2018 | 118,9 | 111,8 | 92,7 | 112,1 |

| 2ᵉ trim. 2018 | 127,1 | 113,4 | 99,0 | 116,9 |

| 3ᵉ trim. 2018 | 120,9 | 111,6 | 94,4 | 117,5 |

| 4ᵉ trim. 2018 | 123,7 | 112,7 | 99,5 | 121,9 |

| 1ᵉ trim. 2019 | 135,0 | 121,6 | 107,3 | 133,9 |

| 2ᵉ trim. 2019 | 131,4 | 120,1 | 107,6 | 134,5 |

| 3ᵉ trim. 2019 | 134,8 | 120,8 | 116,6 | 138,7 |

| 4ᵉ trim. 2019 | 132,1 | 121,8 | 124,2 | 146,9 |

| 1ᵉ trim. 2020 | 108,5 | 115,4 | 110,2 | 130,0 |

| 2ᵉ trim. 2020 | 83,2 | 84,6 | 95,4 | 110,1 |

| 3ᵉ trim. 2020 | 129,9 | 131,4 | 144,9 | 167,3 |

| 4ᵉ trim. 2020 | 128,2 | 131,6 | 141,6 | 169,2 |

| 1ᵉ trim. 2021 | 135,8 | 135,8 | 152,9 | 172,3 |

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

graphiqueFigure 11 – Créations d'entreprises

- Note : données trimestrielles corrigées des variations saisonnières (CVS).

- Champ : ensemble des activités marchandes hors agriculture.

- Source : Insee, REE (Répertoire des Entreprises et des Établissements - Sirene).

Toujours moins d’entreprises défaillantes

Entre avril 2020 et mars 2021, près de 2 120 entreprises ont été placées en redressement ou en liquidation judiciaire dans le Grand Est, soit un recul de 6,8 % en glissement trimestriel (par rapport à l’ensemble de l’année 2020), et de 37,7 % comparé à la période avril 2019 – mars 2020. En France, la baisse trimestrielle est encore plus accentuée (- 10,4 %). Le nombre de défaillances continue ainsi d’être historiquement bas. C’est en Moselle et dans le Bas-Rhin – départements regroupant 43 % des défaillances - qu’elles reculent le moins sur un trimestre (- 2,0 % et - 2,7 %), alors que dans les Ardennes et l’Aube, qui cumulent 8 % des défaillances, elles se replient le plus (- 19,6 % et - 17,6 %). Près d’une défaillance sur deux concerne une entreprise des services marchands. Ce secteur enregistre 3,7 % de dépôts de bilan en moins, avec tout de même une hausse de 15,0 % dans les activités immobilières. Dans l’industrie et la construction, la baisse est entre - 11 % et - 12 %.

tableauFigure 12 – Défaillances d'entreprises

| Grand Est | France entière | |

|---|---|---|

| déc. 2010 | 100,0 | 100,0 |

| janv. 2011 | 101,3 | 100,1 |

| févr. 2011 | 101,5 | 100,0 |

| mars 2011 | 98,8 | 99,4 |

| avr. 2011 | 97,7 | 99,0 |

| mai 2011 | 100,1 | 100,3 |

| juin 2011 | 97,4 | 99,3 |

| juil. 2011 | 98,0 | 98,7 |

| août 2011 | 97,6 | 98,7 |

| sept. 2011 | 97,0 | 98,4 |

| oct. 2011 | 97,0 | 98,5 |

| nov. 2011 | 96,6 | 98,8 |

| déc. 2011 | 96,1 | 98,6 |

| janv. 2012 | 96,4 | 99,4 |

| févr. 2012 | 96,7 | 99,4 |

| mars 2012 | 97,0 | 98,7 |

| avr. 2012 | 98,8 | 99,0 |

| mai 2012 | 94,9 | 97,6 |

| juin 2012 | 95,7 | 97,6 |

| juil. 2012 | 96,4 | 99,0 |

| août 2012 | 95,4 | 98,8 |

| sept. 2012 | 95,7 | 98,4 |

| oct. 2012 | 96,8 | 100,0 |

| nov. 2012 | 97,7 | 100,1 |

| déc. 2012 | 99,7 | 101,3 |

| janv. 2013 | 99,7 | 101,0 |

| févr. 2013 | 99,5 | 100,8 |

| mars 2013 | 100,0 | 100,6 |

| avr. 2013 | 99,6 | 101,8 |

| mai 2013 | 100,4 | 102,0 |

| juin 2013 | 100,1 | 102,4 |

| juil. 2013 | 100,7 | 103,1 |

| août 2013 | 100,6 | 103,0 |

| sept. 2013 | 101,1 | 103,8 |

| oct. 2013 | 100,6 | 103,8 |

| nov. 2013 | 99,4 | 103,6 |

| déc. 2013 | 99,5 | 103,6 |

| janv. 2014 | 99,3 | 103,8 |

| févr. 2014 | 101,5 | 104,8 |

| mars 2014 | 100,9 | 104,8 |

| avr. 2014 | 101,6 | 105,0 |

| mai 2014 | 101,6 | 104,5 |

| juin 2014 | 102,1 | 104,7 |

| juil. 2014 | 101,9 | 104,7 |

| août 2014 | 101,6 | 104,7 |

| sept. 2014 | 103,3 | 105,0 |

| oct. 2014 | 103,8 | 104,8 |

| nov. 2014 | 104,9 | 104,9 |

| déc. 2014 | 104,8 | 103,4 |

| janv. 2015 | 104,9 | 103,9 |

| févr. 2015 | 104,9 | 103,8 |

| mars 2015 | 105,8 | 105,6 |

| avr. 2015 | 105,8 | 105,7 |

| mai 2015 | 103,3 | 103,5 |

| juin 2015 | 105,2 | 105,0 |

| juil. 2015 | 104,6 | 104,5 |

| août 2015 | 104,8 | 104,1 |

| sept. 2015 | 103,2 | 104,3 |

| oct. 2015 | 101,3 | 102,9 |

| nov. 2015 | 101,8 | 103,2 |

| déc. 2015 | 101,8 | 104,4 |

| janv. 2016 | 101,4 | 103,2 |

| févr. 2016 | 100,5 | 102,6 |

| mars 2016 | 100,0 | 101,2 |

| avr. 2016 | 100,3 | 100,2 |

| mai 2016 | 103,9 | 102,6 |

| juin 2016 | 101,9 | 101,2 |

| juil. 2016 | 100,2 | 99,7 |

| août 2016 | 100,1 | 99,6 |

| sept. 2016 | 99,5 | 98,6 |

| oct. 2016 | 99,9 | 98,3 |

| nov. 2016 | 98,4 | 97,8 |

| déc. 2016 | 95,9 | 96,2 |

| janv. 2017 | 96,3 | 95,9 |

| févr. 2017 | 94,5 | 95,0 |

| mars 2017 | 94,9 | 94,8 |

| avr. 2017 | 93,2 | 93,6 |

| mai 2017 | 93,2 | 93,5 |

| juin 2017 | 91,4 | 92,4 |

| juil. 2017 | 91,6 | 92,1 |

| août 2017 | 91,8 | 92,1 |

| sept. 2017 | 91,0 | 91,0 |

| oct. 2017 | 91,4 | 90,7 |

| nov. 2017 | 89,2 | 90,1 |

| déc. 2017 | 89,6 | 90,3 |

| janv. 2018 | 87,9 | 89,5 |

| févr. 2018 | 86,8 | 89,0 |

| mars 2018 | 85,2 | 87,9 |

| avr. 2018 | 84,1 | 88,1 |

| mai 2018 | 83,2 | 87,3 |

| juin 2018 | 84,1 | 87,3 |

| juil. 2018 | 85,5 | 87,7 |

| août 2018 | 84,5 | 88,2 |

| sept. 2018 | 86,2 | 88,5 |

| oct. 2018 | 86,7 | 89,4 |

| nov. 2018 | 88,7 | 89,3 |

| déc. 2018 | 88,5 | 89,4 |

| janv. 2019 | 89,9 | 90,1 |

| févr. 2019 | 91,6 | 90,0 |

| mars 2019 | 91,8 | 89,7 |

| avr. 2019 | 91,9 | 89,9 |

| mai 2019 | 90,9 | 89,6 |

| juin 2019 | 90,5 | 88,8 |

| juil. 2019 | 90,1 | 88,7 |

| août 2019 | 90,1 | 87,7 |

| sept. 2019 | 88,2 | 87,0 |

| oct. 2019 | 86,4 | 86,0 |

| nov. 2019 | 85,0 | 85,2 |

| déc. 2019 | 84,4 | 84,7 |

| janv. 2020 | 80,6 | 82,7 |

| févr. 2020 | 77,9 | 81,4 |

| mars 2020 | 73,6 | 78,1 |

| avr. 2020 | 68,7 | 73,0 |

| mai 2020 | 64,6 | 68,7 |

| juin 2020 | 62,5 | 66,5 |

| juil. 2020 | 59,7 | 63,9 |

| août 2020 | 59,0 | 63,1 |

| sept. 2020 | 56,5 | 60,6 |

| oct. 2020 | 53,4 | 57,3 |

| nov. 2020 | 51,0 | 54,7 |

| déc. 2020 | 49,2 | 51,9 |

| janv. 2021 | 48,1 | 49,7 |

| févr. 2021 | 46,0 | 46,9 |

| mars 2021 | 45,8 | 46,7 |

| avr. 2021 | 46,6 | 47,8 |

- Notes : données mensuelles brutes au 28 juin 2021, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

graphiqueFigure 12 – Défaillances d'entreprises

- Notes : données mensuelles brutes au 28 juin 2021, en date de jugement.

- Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : Fiben, Banque de France.

La fréquentation touristique est toujours très marquée par la crise sanitaire

Avec 1,03 million de nuitées au premier trimestre, la fréquentation hôtelière a été divisée par deux, comparée à celle du même trimestre un an auparavant. Celle-ci avait déjà reculé globalement de 23 % par rapport à 2019.

Entre 2011 et 2019, la fréquentation des hôtels régionaux pendant l’hiver est toujours la plus faible de l’année (entre 2,3 et 2,6 millions de nuitées). Si en janvier et février 2020, les nuitées ont été plus nombreuses qu’en 2019, la pandémie de Covid-19 et le premier confinement ont réduit la fréquentation de deux tiers en mars, affectant d’autant l’ensemble du trimestre. Un an plus tard, le secteur de l’hôtellerie est toujours dans une crise profonde, malgré une embellie estivale. La rechute de la fin de l’année 2020 se prolonge au premier trimestre 2021, avec un total mensuel de 320 à 370 milliers de nuitées entre janvier et mars, en retrait de 61 % sur le trimestre, par rapport à la situation d’avant-crise en 2019 (- 64 % en France métropolitaine).

À l’instar de la France métropolitaine, 63 % des hôtels du Grand Est sont ouverts durant cette période, mais le taux d’occupation n’est que de 31 %. Avec une baisse de la fréquentation de 65 % par rapport au premier trimestre 2019, les hôtels économiques (non classés, 1 étoile ou 2 étoiles) sont davantage touchés que les hôtels haut de gamme (3 à 5 étoiles) qui reculent de 57 %. En France métropolitaine à l’inverse, les hôtels haut de gamme accusent une baisse (- 66 %) plus sévère que les économiques (- 61 %), probablement à cause du poids important des hôtels franciliens de ce type dont la fréquentation baisse de 82 %.

Les perspectives restent sombres en avril, car la fréquentation des hôtels régionaux chute encore davantage à 275 milliers de nuitées, maintenant ce secteur d’activité dans une profonde crise.

tableauFigure 13 – Évolution de la fréquentation dans les hôtels

| Grand Est | France entière | |

|---|---|---|

| 4ᵉ trim. 2011 | 100,0 | 100,0 |

| 1ᵉ trim. 2012 | 100,3 | 100,4 |

| 2ᵉ trim. 2012 | 99,7 | 100,1 |

| 3ᵉ trim. 2012 | 99,3 | 99,8 |

| 4ᵉ trim. 2012 | 99,5 | 99,9 |

| 1ᵉ trim. 2013 | 100,1 | 99,8 |

| 2ᵉ trim. 2013 | 100,7 | 99,6 |

| 3ᵉ trim. 2013 | 101,2 | 99,6 |

| 4ᵉ trim. 2013 | 101,6 | 99,4 |

| 1ᵉ trim. 2014 | 101,1 | 98,9 |

| 2ᵉ trim. 2014 | 101,2 | 98,9 |

| 3ᵉ trim. 2014 | 101,9 | 98,9 |

| 4ᵉ trim. 2014 | 102,4 | 99,2 |

| 1ᵉ trim. 2015 | 102,6 | 99,5 |

| 2ᵉ trim. 2015 | 102,7 | 99,7 |

| 3ᵉ trim. 2015 | 102,6 | 100,2 |

| 4ᵉ trim. 2015 | 101,9 | 99,5 |

| 1ᵉ trim. 2016 | 102,7 | 99,9 |

| 2ᵉ trim. 2016 | 102,6 | 98,9 |

| 3ᵉ trim. 2016 | 102,5 | 97,7 |

| 4ᵉ trim. 2016 | 103,9 | 98,8 |

| 1ᵉ trim. 2017 | 104,1 | 99,3 |

| 2ᵉ trim. 2017 | 105,5 | 101,0 |

| 3ᵉ trim. 2017 | 107,3 | 102,7 |

| 4ᵉ trim. 2017 | 108,4 | 103,8 |

| 1ᵉ trim. 2018 | 109,4 | 104,7 |

| 2ᵉ trim. 2018 | 109,6 | 105,0 |

| 3ᵉ trim. 2018 | 109,5 | 105,6 |

| 4ᵉ trim. 2018 | 109,3 | 106,0 |

| 1ᵉ trim. 2019 | 109,1 | 105,8 |

| 2ᵉ trim. 2019 | 109,8 | 106,5 |

| 3ᵉ trim. 2019 | 110,3 | 106,6 |

| 4ᵉ trim. 2019 | 110,9 | 106,8 |

| 1ᵉ trim. 2020 | 106,2 | 86,0 |

| 2ᵉ trim. 2020 | 81,9 | 61,1 |

| 3ᵉ trim. 2020 | 70,9 | 49,6 |

| 4ᵉ trim. 2020 | 52,7 | 34,9 |

| 1ᵉ trim. 2021 | 45,2 | 42,4 |

- Notes : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2011.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT).

graphiqueFigure 13 – Évolution de la fréquentation dans les hôtels

- Notes : données trimestrielles brutes. Chaque point représente le cumul des 4 derniers trimestres en base 100 au 4ᵉ trimestre 2011.

- Source : Insee, en partenariat avec les comités régionaux du tourisme (CRT).

L’enquête mensuelle de fréquentation touristique conduite par l’Insee auprès des hébergements collectifs de tourisme est encore suspendue au premier trimestre 2021 compte tenu de la crise sanitaire liée à la Covid-19. Le dispositif d’enquête allégée mis en place permet de disposer d’un nombre restreint d’indicateurs.

Les permis de construire et les mises en chantier continuent de baisser

La tendance observée depuis mi-2018 sur le nombre de logements autorisés se poursuit. Sur un an, d’avril 2020 à mars 2021, il diminue de 10,6 % dans le Grand Est et de 15,2 % en France. Dans la région, la baisse concerne principalement les autorisations délivrées pour la construction de logements collectifs et en résidence (- 16,1 %). Le nombre de logements autorisés progresse dans quatre départements : Vosges, Meuse (+ 14 % et + 12 %) et Aube, Bas-Rhin (+ 6 %). À l’inverse, dans la Marne, la Meurthe-et-Moselle, le Haut-Rhin et la Moselle, les autorisations de logements reculent respectivement de 35 %, 20 %, 16 % et 15 %, soit 3 400 logements de moins par rapport au cumul annuel précédent.

Le nombre de logements commencés reste également orienté à la baisse sur les douze derniers mois, mais dans des proportions moins importantes : - 3,8 % dans la région et - 2,2 % en France. Par rapport à la période avril 2019 - mars 2020, le repli est de 7,4 % sur les mises en chantier de logements collectifs et en résidence, tandis que dans l’individuel pur, on assiste à une hausse de 1,3 %. Comparées au cumul annuel précédent, les ouvertures de chantiers reculent de 31 % dans la Marne, de 24 % en Meurthe-et-Moselle et de 7 % dans le Bas-Rhin. À l’inverse, elles augmentent de 13 % en Moselle et de 9 % dans le Haut-Rhin.

Par rapport aux douze mois précédents, les surfaces de locaux autorisées sont en retrait de 7,1 % dans le Grand Est et de 15 % en France. Au niveau régional, quatre départements sont particulièrement touchés par le repli : la Marne et le Haut-Rhin (- 28 % et - 23 %), la Moselle et le Bas-Rhin (- 14 % et - 11 %). En Meurthe-et-Moselle, les surfaces autorisées dans le non-résidentiel bondissent de 48 %. La progression annuelle est plus limitée dans les trois autres départements.

Les surfaces de locaux commencées sont en recul de 19,4 % dans la région et de 14,4 % en France sur un an. Dans les départements alsaciens et en Moselle, la baisse est comprise entre - 23 % et - 31 %, tandis que dans les autres départements concernés, la diminution varie de - 3 % dans les Ardennes à - 42 % dans l’Aube. Par rapport à la période précédente, les surfaces non résidentielles mises en chantier augmentent dans trois départements seulement : la Marne, la Haute-Marne et la Meurthe-et-Moselle (respectivement + 4 %, + 9 %, + 12 %).

tableauFigure 14 – Évolution du nombre de logements autorisés à la construction

| Grand Est | France hors Mayotte | |

|---|---|---|

| déc. 2010 | 100,0 | 100,0 |

| janv. 2011 | 100,3 | 101,6 |

| févr. 2011 | 101,0 | 101,8 |

| mars 2011 | 104,0 | 101,2 |

| avr. 2011 | 105,0 | 101,0 |

| mai 2011 | 107,9 | 102,6 |

| juin 2011 | 107,0 | 102,9 |

| juil. 2011 | 108,3 | 103,1 |

| août 2011 | 110,6 | 104,3 |

| sept. 2011 | 112,3 | 105,8 |

| oct. 2011 | 112,9 | 106,5 |

| nov. 2011 | 115,6 | 107,5 |

| déc. 2011 | 118,5 | 108,6 |

| janv. 2012 | 120,5 | 108,4 |

| févr. 2012 | 122,5 | 108,6 |

| mars 2012 | 120,2 | 108,5 |

| avr. 2012 | 118,9 | 109,0 |

| mai 2012 | 115,6 | 107,7 |

| juin 2012 | 115,9 | 107,2 |

| juil. 2012 | 115,9 | 106,4 |

| août 2012 | 114,6 | 106,7 |

| sept. 2012 | 116,2 | 104,5 |

| oct. 2012 | 113,2 | 104,0 |

| nov. 2012 | 109,9 | 102,9 |

| déc. 2012 | 105,3 | 101,1 |

| janv. 2013 | 105,6 | 101,3 |

| févr. 2013 | 105,6 | 102,8 |

| mars 2013 | 107,0 | 103,1 |

| avr. 2013 | 105,3 | 101,3 |

| mai 2013 | 104,0 | 99,4 |

| juin 2013 | 101,0 | 97,7 |

| juil. 2013 | 96,7 | 95,7 |

| août 2013 | 92,7 | 92,5 |

| sept. 2013 | 88,1 | 91,0 |

| oct. 2013 | 85,8 | 90,4 |

| nov. 2013 | 86,4 | 89,6 |

| déc. 2013 | 86,8 | 88,7 |

| janv. 2014 | 82,1 | 86,6 |

| févr. 2014 | 79,1 | 83,5 |

| mars 2014 | 79,8 | 82,6 |

| avr. 2014 | 79,1 | 81,4 |

| mai 2014 | 81,8 | 81,4 |

| juin 2014 | 81,5 | 81,4 |

| juil. 2014 | 85,8 | 81,8 |

| août 2014 | 87,1 | 81,6 |

| sept. 2014 | 89,1 | 81,8 |

| oct. 2014 | 90,4 | 80,9 |

| nov. 2014 | 87,7 | 80,0 |

| déc. 2014 | 88,1 | 79,8 |

| janv. 2015 | 87,4 | 79,6 |

| févr. 2015 | 84,8 | 79,1 |

| mars 2015 | 81,8 | 78,2 |

| avr. 2015 | 82,1 | 79,1 |

| mai 2015 | 77,5 | 78,6 |

| juin 2015 | 77,8 | 79,5 |

| juil. 2015 | 75,5 | 79,4 |

| août 2015 | 76,8 | 80,3 |

| sept. 2015 | 74,8 | 81,1 |

| oct. 2015 | 75,8 | 81,7 |

| nov. 2015 | 77,2 | 83,7 |

| déc. 2015 | 76,8 | 84,9 |

| janv. 2016 | 77,8 | 85,2 |

| févr. 2016 | 81,1 | 86,6 |

| mars 2016 | 79,5 | 86,9 |

| avr. 2016 | 81,8 | 88,0 |

| mai 2016 | 84,1 | 89,9 |

| juin 2016 | 86,4 | 90,3 |

| juil. 2016 | 85,8 | 91,3 |

| août 2016 | 86,1 | 92,4 |

| sept. 2016 | 89,4 | 94,5 |

| oct. 2016 | 90,7 | 95,2 |

| nov. 2016 | 91,4 | 96,1 |

| déc. 2016 | 93,4 | 97,2 |

| janv. 2017 | 96,4 | 97,9 |

| févr. 2017 | 96,4 | 98,1 |

| mars 2017 | 97,4 | 100,3 |

| avr. 2017 | 94,7 | 100,1 |

| mai 2017 | 94,4 | 100,9 |

| juin 2017 | 94,0 | 102,0 |

| juil. 2017 | 97,4 | 103,4 |

| août 2017 | 98,0 | 103,7 |

| sept. 2017 | 99,7 | 104,0 |

| oct. 2017 | 101,0 | 104,5 |

| nov. 2017 | 100,7 | 103,6 |

| déc. 2017 | 100,3 | 103,3 |

| janv. 2018 | 100,0 | 103,5 |

| févr. 2018 | 100,3 | 104,0 |

| mars 2018 | 99,3 | 102,7 |

| avr. 2018 | 103,3 | 102,7 |

| mai 2018 | 104,6 | 102,5 |

| juin 2018 | 105,6 | 101,0 |

| juil. 2018 | 104,3 | 99,7 |

| août 2018 | 104,6 | 99,3 |

| sept. 2018 | 101,0 | 98,4 |

| oct. 2018 | 98,7 | 98,2 |

| nov. 2018 | 98,0 | 98,0 |

| déc. 2018 | 94,7 | 96,6 |

| janv. 2019 | 94,0 | 96,3 |

| févr. 2019 | 91,1 | 94,8 |

| mars 2019 | 95,0 | 94,1 |

| avr. 2019 | 92,1 | 94,4 |

| mai 2019 | 91,1 | 93,8 |

| juin 2019 | 91,1 | 93,6 |

| juil. 2019 | 91,1 | 94,1 |

| août 2019 | 87,7 | 93,2 |

| sept. 2019 | 88,4 | 92,0 |

| oct. 2019 | 89,7 | 92,6 |

| nov. 2019 | 92,7 | 92,5 |

| déc. 2019 | 94,7 | 94,1 |

| janv. 2020 | 94,7 | 94,8 |

| févr. 2020 | 96,7 | 95,8 |

| mars 2020 | 92,7 | 95,4 |

| avr. 2020 | 89,4 | 90,8 |

| mai 2020 | 87,1 | 87,4 |

| juin 2020 | 83,8 | 86,3 |

| juil. 2020 | 83,4 | 84,0 |

| août 2020 | 83,8 | 83,4 |

| sept. 2020 | 84,1 | 83,6 |

| oct. 2020 | 85,1 | 82,3 |

| nov. 2020 | 81,5 | 82,5 |

| déc. 2020 | 82,1 | 81,3 |

| janv. 2021 | 81,8 | 80,5 |

| févr. 2021 | 83,1 | 80,1 |

| mars 2021 | 82,8 | 81,0 |

| avr. 2021 | 88,7 | 85,1 |

| mai 2021 | 90,1 | 88,5 |

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

graphiqueFigure 14 – Évolution du nombre de logements autorisés à la construction

- Notes : données mensuelles brutes, en date réelle. Chaque point représente l'évolution du cumul des 12 derniers mois.

- La ligne verticale rouge représente la fin du trimestre d'intérêt.

- Source : SDES, Sit@del2.

Encadré 1 - Transfrontalier - Croissance et emploi : recul en Allemagne et en Suisse, progression au Luxembourg et en Belgique

En Allemagne, au 1ᵉʳ trimestre 2021, le produit intérieur brut (PIB) chute de 1,8 % après une légère augmentation de 0,5 % à l’automne et un rebond de 8,7 % à l’été 2020. Les mesures de confinement général mises en place pendant tout l’hiver freinent l’activité. Le commerce extérieur contribue favorablement à la croissance pour 0,6 point. Néanmoins, les importations de biens et services progressent plus vite que les exportations (respectivement + 3,8 % et + 1,8 % par rapport au 4ᵉ trimestre 2020). La balance commerciale des biens, quant à elle, se clôture au 1ᵉʳ trimestre 2021 par un excédent de 54,2 milliards d'euros, contre 52,7 milliards d'euros un an auparavant. En revanche, les dépenses de consommation des ménages chutent de 5,4 %. Au 1ᵉʳ trimestre 2021, l’Allemagne compte environ 44,4 millions d’emplois. Ce nombre diminue de 0,1 % par rapport au trimestre précédent, soit - 48 000 personnes. Le niveau de l’emploi est toujours inférieur à celui d’avant la crise et recule de 1,6 % comparé au 1ᵉʳ trimestre 2020. Le taux de chômage au sens du BIT passe de 3,8 % à 4,6 % entre mars 2020 et mars 2021.

Dans le Bade-Wurtemberg, la part des demandeurs d’emploi dans la population active est stable ce trimestre (4,2 % en décembre 2020 et 4,3 % en mars 2021) mais s’accroît de 0,9 point en un an. Entre mars 2020 et mars 2021, le nombre d’emplois dans l’industrie baisse de 3,2 %, tandis qu’il augmente de 2,4 % dans la construction. Les exportations du Bade-Wurtemberg sont également en hausse de 3,0 % par rapport au 1ᵉʳ trimestre 2020, et la production industrielle progresse de 2,6 %.

En Rhénanie-Palatinat, la proportion de demandeurs d’emploi dans la population active est de 5,4 % en mars 2021, contre 4,6 % en mars 2020, soit une hausse de 0,8 point en un an. Le commerce extérieur se redresse : les exportations progressent de 1,1 % et les importations de 1,9 % comparées au 1ᵉʳ trimestre 2020. À la fin de l’hiver 2021, la production industrielle dépasse le niveau de l’hiver 2020 (+ 4,2 %).

La part des demandeurs d’emploi dans la population active en Sarre progresse de 0,8 point entre mars 2020 et mars 2021 (de 6,4 % à 7,2 %), mais reste stable par rapport à décembre 2020. Au 1ᵉʳ trimestre 2021, les entreprises industrielles sarroises enregistrent une forte augmentation des commandes sur douze mois (+ 15,4 %). Selon les informations de l'Office statistique de la Sarre, les commandes intérieures se redressent de 27,1 % et celles de l'étranger de 5,2 %.

Le PIB de la Suisse recule de 0,5 %, après une hausse de 0,1 % au 4ᵉ trimestre 2020. L’activité est ralentie dans le secteur des services : cet hiver, la forte baisse dans l’hôtellerie-restauration(- 30,4 %) est encore plus sévère qu’à l’automne. La consommation privée se contracte fortement (- 3,3 %), mais la production augmente de 4,5 % au 1ᵉʳ trimestre 2021, par rapport au 1ᵉʳ trimestre 2020 dans le secteur secondaire (industrie et construction) : il s’agit de la première hausse après trois trimestres consécutifs de baisse.

Selon l’Office fédéral de la statistique, l’emploi total fléchit encore ce trimestre : - 0,2 % par rapport au 4ᵉ trimestre 2020 et - 0,6 % comparé au 1ᵉʳ trimestre 2020 (- 31 000 emplois) ; cela fait un an que l’emploi diminue. Parmi les 344 000 frontaliers étrangers qui travaillent en Suisse, 55 % résident en France. Le nombre total de frontaliers est en hausse de 1,3 % par rapport au 1ᵉʳ trimestre 2020. La Suisse du Nord-Ouest compte 34 780 frontaliers habitant en Alsace.

Au Luxembourg, d’après les premières estimations de l’Institut statistique du Grand-Duché, le PIB progresse de 1,4 % cet hiver, après + 1,9 % à l’automne et + 9,2 % à l’été. La hausse est tirée par la consommation publique (+ 3,8 %), alors que les dépenses des ménages reculent de 2,4 %. Les exportations et les importations augmentent respectivement de 1,2 % et 2,0 %. L'emploi continue de s’accroître (+ 2,9 % sur douze mois) et s'établit à 482 100 personnes. Plus de trois emplois sur sept sont occupés par une personne résidant hors du Grand Duché. Ce travail frontalier progresse plus rapidement que l'emploi total (+ 3,9 %). Fin mars 2021, 18 200 personnes sont au chômage, soit un recul de 1,8 % sur un an. Le chômage touche 6,1 % de la population active, comme en mars 2020.

En Belgique, l’activité économique redémarre à + 1,0 % au 1ᵉʳ trimestre 2021, après - 0,1 % et + 11,8 % aux 4ᵉ et 3ᵉ trimestres 2020. D’après la Banque Nationale de Belgique, la valeur ajoutée progresse de 2,1 % dans l’industrie, de 0,6 % dans la construction et de 0,7 % dans les services. La croissance est tirée par les dépenses de consommation des ménages et surtout par leurs investissements (+ 1,3 % et + 4,4 %), ainsi que par les investissements des entreprises (+ 2,2 %). Les importations se contractent davantage que les exportations (- 1,3 % et - 0,5 %), contribuant ainsi positivement à la croissance (+ 0,7 point). L’emploi se redresse légèrement (+ 0,1 % en un trimestre et + 0,2 % en une année) et s’établit à 4,9 millions de personnes actives. Dans le même temps, 487 000 demandeurs d‘emploi sont inscrits à l'Office national pour l'emploi durant le 1ᵉʳ trimestre 2021, soit une hausse de 2,5 % en un an. Le chômage au sens du BIT progresse et concerne 5,4 % de la population active, contre 4,9 % un an auparavant.

Encadré 2 - Contexte national – En France, l’activité a stagné au premier trimestre 2021, marqué par un renforcement progressif des restrictions sanitaires

La dégradation de la situation sanitaire a conduit au premier trimestre à un renforcement progressif des mesures de restrictions (couvre-feu avancé à 18h, fermetures de centres commerciaux, confinements locaux). Dans ce contexte, l’activité a stagné (- 0,1 % par rapport au trimestre précédent, soit - 4,7 % par rapport à son niveau du quatrième trimestre 2019), se dégradant légèrement au mois le mois, notamment dans les services. La consommation des ménages a été quasi-stable elle aussi (+ 0,1 % par rapport au trimestre précédent, soit - 6,8 % sous son niveau d’avant-crise). En particulier, les restrictions ont pénalisé la consommation de biens, après son dynamisme de fin 2020, tandis que les fermetures d’activité mises en place à l’automne 2020 et maintenues tout l’hiver ont continué de plomber la consommation en hébergement-restauration et en services de transport ou de loisirs.

Encadré 3 - Contexte international – En 2021, l’activité économique dépend encore largement des conditions sanitaires

Début 2021, la conjoncture économique est restée marquée par la crise sanitaire, avec des contrastes entre les pays. Aux États-Unis, le rebond économique a été porté par l’allègement des restrictions sanitaires et les plans de relance massifs, tandis que l’activité chinoise s’est appuyée sur la vigueur de ses exportations. À l’inverse en Europe, les restrictions ont pesé sur l’activité, en recul dans les principales économies et particulièrement en Allemagne et au Royaume-Uni, soumis à des confinements. Sur l’ensemble de l’année 2021, l’activité économique se redresserait dans les principales économies européennes, sous l’hypothèse de stabilisation de la situation sanitaire.

Pour en savoir plus

« Reprise : si loin, si proche », point de conjoncture, Insee, mai 2021.

Tableau de bord Grand Est, juin 2021.

« Un deuxième confinement aux conséquences économiques moindres qu’au premier », Insee Conjoncture Grand Est, n° 26, avril 2021.