Insee Première ·

Mars 2021 · n° 1843

Insee Première ·

Mars 2021 · n° 1843 Les réseaux d’enseigne dégagent près de 60 % du chiffre d’affaires dans le commerce

des biens d’équipement

Les réseaux d’enseigne dégagent près de 60 % du chiffre d’affaires dans le commerce

des biens d’équipement

Dans le commerce de détail en biens d’équipement de la maison, en biens technologiques de l’information et de la communication (TIC) et en articles de loisirs, 22 000 magasins appartiennent à l’un des 333 réseaux d’enseigne, soit un quart des magasins. Ils représentent plus de la moitié de l’emploi et du chiffre d’affaires du secteur.

En 2018, 38 % des magasins en réseau sont des succursales, 21 % des franchisés et 18 % des commerces coopératifs. Les franchises sont davantage prisées par les réseaux les plus jeunes ou en phase de développement.

Le chiffre d’affaires par personne est plus élevé dans le commerce intégré que dans les autres formes de commerce organisé. En revanche, les commerces indépendants dégagent une valeur ajoutée plus élevée (24 % contre 22 % pour les réseaux d’enseigne). Enfin, le taux de marge commerciale est similaire pour les magasins en réseau d’enseigne et les indépendants (38 %).

- Le commerce de détail souvent organisé en réseau d’enseigne

- Les réseaux d’enseigne représentent plus de la moitié de l’emploi et du chiffre d’affaires du secteur

- La franchise privilégiée pour les réseaux les plus récents et de taille intermédiaire

- Les réseaux contractuels plus fréquents dans le bricolage et les loisirs

- Modèle succursaliste pour les TIC, franchisé chez les fleuristes et coopératif dans le sport

- Un chiffre d’affaires moyen par personne plus élevé dans les réseaux intégrés

- Une valeur ajoutée plus élevée pour les indépendants

- Encadré - Commerce intégré et commerce indépendant organisé

Le commerce de détail souvent organisé en réseau d’enseigne

Les magasins du commerce de détail sont souvent organisés en réseau d’enseigne. Ils bénéficient ainsi d’une identité forte vis-à-vis des consommateurs et peuvent mutualiser certains frais (encadré). En 2018, 22 000 établissements appartiennent à l'un des 333 réseaux d’enseigne dans les secteurs de l’équipement de la maison, des biens en technologie de l’information et de la communication (TIC) et des biens de loisirs (sources).

Les enseignes sont les plus nombreuses dans l’équipement et la décoration de la maison, avec des réseaux plus petits que la moyenne. Si plusieurs grandes enseignes ont plus de 250 magasins (Darty, PRO&Cie, But, Gifi, Centrakor, etc.), beaucoup ont moins de 20 magasins. Dans le bricolage et le secteur des livres, papeterie, jeux, les enseignes sont moins nombreuses et comptent plus de magasins (Lapeyre, Point P., Bricomarché et Weldom pour le premier secteur, Maison de la presse, MagPresse, JouéClub pour le second). Elles sont aussi un peu plus anciennes. Dans la vente d’articles de sport, les enseignes sont plus récentes et de ce fait un peu moins développées (Intersport et Décathlon figurent parmi les plus importantes). Les enseignes du secteur des TIC sont moins nombreuses et plus récentes, tout en ayant plus de magasins en moyenne (Micromania, Orange, Bouygues Télécom, etc.). Enfin, les réseaux d’enseigne dans la vente au détail de fleurs, plantes et animaux sont plus petits qu’ailleurs (Gamm Vert, Gamm Vert Village, Maxi Zoo ou encore Jardiland faisant exception).

Les réseaux d’enseigne représentent plus de la moitié de l’emploi et du chiffre d’affaires du secteur

Un quart des magasins de l’équipement de la maison, des TIC et des loisirs appartiennent à un réseau d’enseigne : 10 % sous forme de succursales et 16 % sont des commerces indépendants qui ont contractualisé avec une tête de réseau(x) pour exploiter l’enseigne (figure 1).

tableauFigure 1 - Répartition des magasins selon leur appartenance à un réseau d’enseigne en 2018

| Commerce indépendant | Commerce en réseau intégré | Commerce en réseau contractuel | |

|---|---|---|---|

| Équipement et décoration de la maison | 72 | 11 | 17 |

| Bricolage, outillage | 64 | 16 | 20 |

| Fleurs, plantes et animaux | 83 | 4 | 13 |

| Équipement en technologie de l’information et de la communication (TIC) | 76 | 17 | 7 |

| Livres, papeterie, jeux | 77 | 5 | 18 |

| Sport | 72 | 7 | 21 |

| Ensemble | 74 | 10 | 16 |

- Lecture : dans l’équipement et la décoration de la maison en 2018, 72 % des magasins sont indépendants.

- Champ : magasins du commerce de détail de biens d’équipement de la maison, de biens TIC et de loisirs.

- Source : Insee, enquête Réseaux d’enseigne 2018, Sirus, Ésane, données fiscales de la CFE et de Tascom.

graphiqueFigure 1 - Répartition des magasins selon leur appartenance à un réseau d’enseigne en 2018

- Lecture : dans l’équipement et la décoration de la maison en 2018, 72 % des magasins sont indépendants.

- Champ : magasins du commerce de détail de biens d’équipement de la maison, de biens TIC et de loisirs.

- Source : Insee, enquête Réseaux d’enseigne 2018, Sirus, Ésane, données fiscales de la CFE et de Tascom.

Alors qu’ils ne représentent que 26 % des magasins, les réseaux d’enseigne disposent d’une surface de vente bien plus importante (63 % de la surface de l’ensemble du secteur). Ils ont aussi un poids économique élevé : ils emploient 53 % des salariés et non-salariés du secteur et dégagent 59 % du chiffre d’affaires.

Dans le bricolage, les magasins en réseau représentent 36 % des magasins et 71 % du chiffre d’affaires (figure 2). Dans l’équipement et la décoration de la maison, les magasins intégrés (11 % des magasins de ce secteur) dégagent à eux seuls 41 % du chiffre d’affaires. Dans le commerce de détail de fleurs, plantes et animaux, les magasins en réseau contractuel ont un poids économique élevé : 13 % des magasins représentent 38 % du chiffre d’affaires du secteur. Enfin, dans les secteurs de l’équipement TIC et des livres, papeterie, jeux, les trois quarts des magasins sont indépendants et génèrent la moitié du chiffre d’affaires, soit une contribution plus importante qu’ailleurs.

tableauFigure 2 – Répartition du chiffre d’affaires selon l’appartenance à un réseau d’enseigne en 2018

| Commerce indépendant | Commerce en réseau intégré | Commerce en réseau contractuel | |

|---|---|---|---|

| Équipement et décoration de la maison | 41 | 41 | 18 |

| Bricolage, outillage | 29 | 45 | 26 |

| Fleurs, plantes et animaux | 47 | 15 | 38 |

| Équipement en technologie de l’information et de la communication (TIC) | 52 | 45 | 3 |

| Livres, papeterie, jeux | 52 | 23 | 25 |

| Sport | 43 | 33 | 24 |

| Ensemble | 41 | 38 | 21 |

- Lecture : dans l’équipement et la décoration de la maison, le commerce indépendant représente 41 % du chiffre d’affaires en 2018.

- Champ : magasins du commerce de détail de biens d’équipement de la maison, de biens TIC et de loisirs.

- Source : Insee, enquête Réseaux d’enseigne 2018, Sirus, Ésane, données fiscales de la CFE et de Tascom.

graphiqueFigure 2 – Répartition du chiffre d’affaires selon l’appartenance à un réseau d’enseigne en 2018

- Lecture : dans l’équipement et la décoration de la maison, le commerce indépendant représente 41 % du chiffre d’affaires en 2018.

- Champ : magasins du commerce de détail de biens d’équipement de la maison, de biens TIC et de loisirs.

- Source : Insee, enquête Réseaux d’enseigne 2018, Sirus, Ésane, données fiscales de la CFE et de Tascom.

La franchise privilégiée pour les réseaux les plus récents et de taille intermédiaire

Les réseaux d’enseigne privilégient le modèle intégré : 35 % d’entre eux sont principalement organisés sous cette forme (figure 3). Viennent ensuite le modèle coopératif ou associatif et la franchise, avec respectivement 22 % et 21 % des réseaux. En contrôlant des effets de structure (secteur d’activité, âge et taille du réseau, appartenance à un groupe), les magasins sous contrat (franchise, concession, commission-affiliation, etc.) sont plus nombreux au fur et à mesure que le réseau d’enseigne se développe (effet d’âge) et ces formes d’organisation contractuelles sont davantage prisées par les plus jeunes enseignes que par les plus anciennes au même stade de développement (effet de génération).

Dans les réseaux les plus récents (moins de 6 ans en moyenne), la franchise est le lien majoritaire pour 35 % d’entre eux. Pour les réseaux âgés de 6 à 15 ans en moyenne, le modèle intégré prédomine (40 à 45 %). Enfin, pour les plus anciens (au moins 15 ans), la coopérative est majoritaire (49 % des réseaux), principalement dans le bricolage, les meubles et le sport.

Le modèle intégré domine à la fois pour les plus petits réseaux (moins de 10 magasins) et les plus grands (au moins 75 magasins). La franchise et la concession sont des contrats plus répandus au-delà de 10 magasins, même si leur part décroît au-delà de 75 magasins : un réseau d’enseigne se créerait d’abord via des succursales avant de contractualiser progressivement avec des commerçants indépendants. Contractualiser permet au réseau de se développer à moindre coût en économisant sur les fonds de commerce. Enfin, le modèle associatif ou coopératif est présent dans les mêmes proportions, quelle que soit la taille du réseau.

tableauFigure 3 - Forme d’organisation majoritaire des réseaux d’enseigne en 2018

| Modèle intégré | 35 |

|---|---|

| Franchise | 21 |

| Coopérative | 22 |

| Concession | 8 |

| Autre contrat | 14 |

- Lecture : en 2018, 35 % des réseaux d’enseigne sont principalement organisés en modèle intégré.

- Champ : réseaux d’enseigne du commerce de détail de biens d’équipement de la maison, de biens TIC et de loisirs.

- Source : Insee, enquête Réseaux d’enseigne 2018, Sirus, Ésane, données fiscales de la CFE et de Tascom.

graphiqueFigure 3 - Forme d’organisation majoritaire des réseaux d’enseigne en 2018

- Lecture : en 2018, 35 % des réseaux d’enseigne sont principalement organisés en modèle intégré.

- Champ : réseaux d’enseigne du commerce de détail de biens d’équipement de la maison, de biens TIC et de loisirs.

- Source : Insee, enquête Réseaux d’enseigne 2018, Sirus, Ésane, données fiscales de la CFE et de Tascom.

Les réseaux contractuels plus fréquents dans le bricolage et les loisirs

Le commerce de détail de fleurs, plantes et animaux est atypique : 83 % sont des commerces indépendants, 13 % des magasins en réseau contractuel et moins de 5 % des commerces intégrés (figure 1). À l’inverse, le secteur du bricolage est plus fréquemment organisé en réseau d’enseigne : 36 % des magasins, avec 16 % de succursales et 20 % de magasins sous contrat. L’équipement en TIC est un peu moins en réseau, mais la part du modèle succursaliste (17 %) y est plus importante qu’ailleurs. Quant aux loisirs (secteurs des livres, papeterie, jeux et du sport), la part de magasins intégrés y est faible (moins de 10 %) et les magasins sous contrat y sont relativement plus nombreux (respectivement 18 et 21 %).

Modèle succursaliste pour les TIC, franchisé chez les fleuristes et coopératif dans le sport

En 2018, 38 % des magasins en réseau optent pour le modèle intégré, 21 % pour la franchise et 18 % pour le commerce coopératif (figure 4). Toutefois, l’organisation diffère sensiblement selon le secteur.

Les succursales représentent ainsi 45 % des magasins sous enseigne dans le bricolage, mais 73 % des magasins spécialisés dans la vente de produits TIC. Le contrat de franchise est la forme la plus prisée dans le commerce de détail de fleurs, plantes et animaux (59 % des magasins sont en réseau). Le modèle coopératif est surreprésenté dans le bricolage, mais surtout dans le sport où il prédomine (58 %). Forme de contrat plus minoritaire (12 % des magasins en réseau), la concession est davantage répandue dans la vente de livres, papeterie, jeux (29 %) ainsi que dans l’équipement et la décoration de la maison (18 %). C’est particulièrement le cas pour les enseignes de meubles de cuisine, qui vendent mais produisent aussi des biens.

tableauFigure 4 - Formes d’organisation des magasins en réseau d’enseigne selon le secteur d’activité en 2018

| Modèle intégré | Franchise | Coopérative | Concession | Autre contrat | |

|---|---|---|---|---|---|

| Équipement et décoration de la maison | 38 | 18 | 10 | 18 | 16 |

| Bricolage, outillage | 45 | 24 | 23 | 6 | 2 |

| Fleurs, plantes et animaux | 26 | 59 | 3 | 2 | 10 |

| Équipement en technologie de l’information et de la communication (TIC) | 73 | 13 | 0 | 0 | 14 |

| Livres, papeterie et jeux | 23 | 17 | 17 | 29 | 14 |

| Sport | 26 | 10 | 58 | 0 | 6 |

| Ensemble | 38 | 21 | 18 | 12 | 11 |

- Lecture : parmi les magasins en réseaux d’enseigne en 2018, 38 % sont des succursales (modèle intégré).

- Champ : magasins appartenant à un réseau d’enseigne du commerce de détail de biens d’équipement de la maison, de biens TIC et de loisirs.

- Source : Insee, enquête Réseaux d’enseigne 2018, Sirus, Ésane, données fiscales de la CFE et de Tascom.

graphiqueFigure 4 - Formes d’organisation des magasins en réseau d’enseigne selon le secteur d’activité en 2018

- Lecture : parmi les magasins en réseaux d’enseigne en 2018, 38 % sont des succursales (modèle intégré).

- Champ : magasins appartenant à un réseau d’enseigne du commerce de détail de biens d’équipement de la maison, de biens TIC et de loisirs.

- Source : Insee, enquête Réseaux d’enseigne 2018, Sirus, Ésane, données fiscales de la CFE et de Tascom.

Un chiffre d’affaires moyen par personne plus élevé dans les réseaux intégrés

Les réseaux d’enseigne emploient en moyenne 1,3 personne (salariées et non salariées) en équivalent temps plein pour 100 m² de surface commerciale (figure 5). La densité est plus élevée dans le commerce indépendant (1,5 personne en moyenne aux 100 m²) et dans le commerce intégré (1,4) que dans les magasins organisés en réseau contractuel (1,0). En effet, si les magasins en réseau ont davantage d’employés que les magasins indépendants, leur surface commerciale est nettement plus élevée, ce qui diminue la densité moyenne du personnel. Les magasins en réseau intégré dégagent en moyenne 4,2 fois plus de chiffre d’affaires que les magasins indépendants. Même s’ils emploient davantage, le chiffre d’affaires par personne y est plus élevé (267 000 euros), suivi par celui des magasins en réseau contractuel (222 000 euros) ; a contrario, il est plus faible pour les commerçants indépendants (204 000 euros). Contrôlé des effets de structure, le chiffre d’affaires moyen net par personne est significativement plus élevé pour les magasins en réseau d’enseigne que pour les magasins indépendants, et plus particulièrement dans les magasins en réseau intégré.

tableauFigure 5 - Indicateurs économiques moyens selon l’appartenance à un réseau d’enseigne et le secteur d’activité en 2018

| Effectif en ETP aux 100 m² | Chiffre d’affaires par tête (en milliers d’euros) | Taux de valeur ajoutée (en %) | Taux de marge commerciale (en %) | |

|---|---|---|---|---|

| Commerce indépendant | 1,5 | 204 | 24,1 | 37,9 |

| Commerce en réseau | 1,2 | 240 | 21,7 | 37,8 |

| dont réseau contractuel | 1,0 | 222 | 21,9 | 37,7 |

| réseau intégré | 1,4 | 267 | 20,1 | 39,1 |

| Équipement et décoration de la maison | 1,1 | 231 | 22,1 | 40,8 |

| Bricolage, outillage | 1,1 | 235 | 22,4 | 35,7 |

| Fleurs, plantes et animaux | 1,3 | 139 | 26,2 | 44,6 |

| Équipement en technologie de l’information et de la communication (TIC) | 4,5 | 239 | 25,8 | 25,5 |

| Livres, papeterie, jeux | 1,7 | 212 | 27,2 | 36,5 |

| Sport | 1,4 | 235 | 21,5 | 35,0 |

| Ensemble | 1,3 | 217 | 23,2 | 37,9 |

- Lecture : en 2018, le commerce indépendant emploie en moyenne 1,5 personne en équivalent temps plein aux 100 m² et le commerce en réseau 1,2.

- Champ : magasins et unités légales du commerce de détail de biens d’équipement de la maison, de biens TIC et de loisirs.

- Source : Insee, enquête Réseaux d’enseigne 2018, Sirus, Ésane, données fiscales de la CFE et de Tascom.

Une valeur ajoutée plus élevée pour les indépendants

Dans le secteur des biens d’équipement, le taux de valeur ajoutée est de 23 % du chiffre d’affaires et le taux de marge commerciale de 38 % du total des ventes, soit des ratios nettement plus élevés que pour l’ensemble du commerce de détail (figure 5). Le taux de valeur ajoutée est plus fort dans le commerce indépendant que dans le commerce organisé en réseau d’enseigne (24 % contre 22 %). De la même manière, au sein des réseaux, les organisations majoritairement contractuelles génèrent le plus de valeur ajoutée (22 % contre 20 % pour les réseaux majoritairement intégrés). En effet, les commerçants indépendants ont davantage de marge de manœuvre pour réduire leurs coûts d’exploitation et dégager ainsi une valeur ajoutée plus importante. Cela peut expliquer que les grands réseaux intégrés s’ouvrent de plus en plus à des formes contractuelles, comme alternative à l’exploitation de magasins en propre.

En revanche, les taux de marge commerciale décrivent une hiérarchie différente entre les trois formes d’organisation : il est sensiblement plus élevé pour le commerce majoritairement intégré (39,1 %, contre 37,9 % pour le commerce indépendant et 37,7 % pour le commerce en réseau contractuel). Ce résultat peut paraître contre-intuitif, car les réseaux intégrés pourraient miser davantage que les autres sur un effet volume plutôt que sur un effet prix. D’autres facteurs peuvent intervenir comme des disparités sectorielles ou des stratégies d’implantation permettant des politiques de prix plus élevés pour ces réseaux.

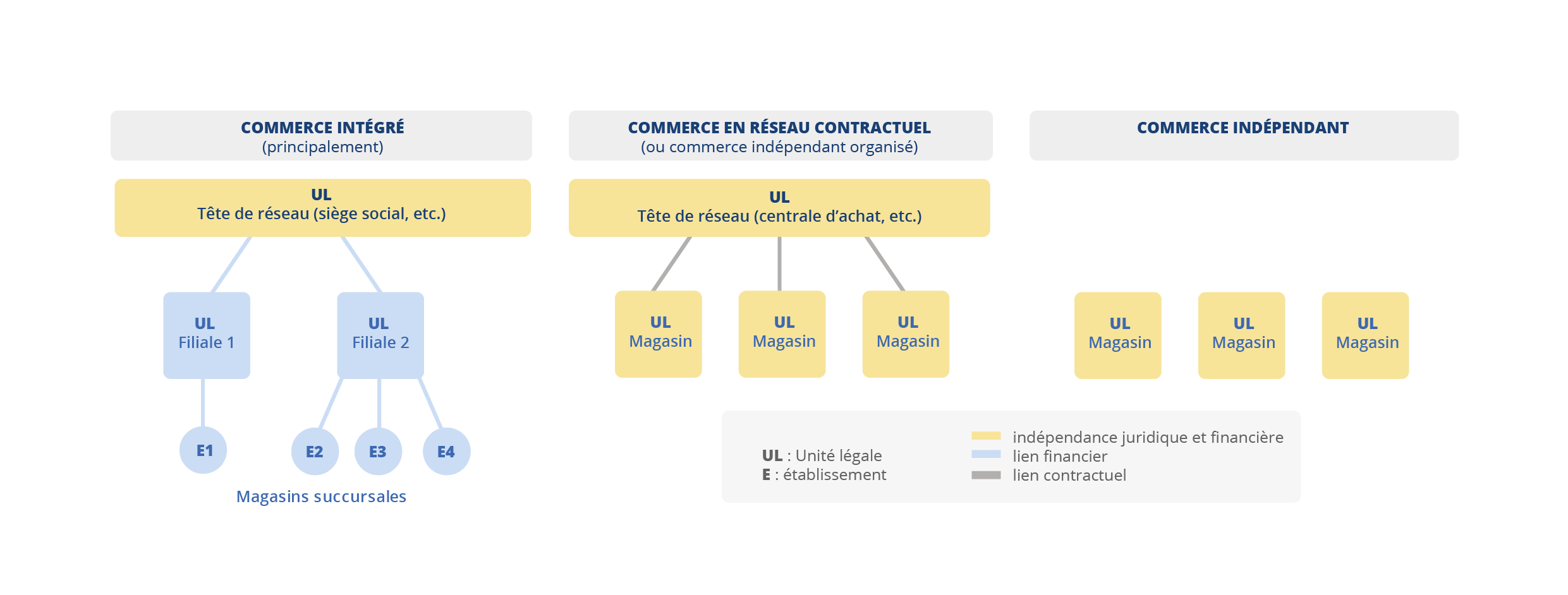

Encadré - Commerce intégré et commerce indépendant organisé

Les réseaux d’enseigne présentent différentes formes d’organisation. Dans le commerce intégré, le point de vente appartient en propre à la « tête de réseau » ou à l’une de ses filiales. Il peut être indépendant juridiquement mais pas financièrement. La tête de réseau contrôle alors intégralement son circuit de distribution jusqu’au client final. Dans le commerce indépendant organisé, les points de vente sont indépendants juridiquement et financièrement de la tête de réseau. Celle-ci peut développer rapidement son enseigne en limitant les coûts de structure (chaque nouveau point de vente est financé par le commerçant indépendant), mutualiser des frais logistiques, informatiques, juridiques, augmenter sa force d’achat et faire des économies d’échelle. Les créateurs d’entreprise sont rémunérés via la pérennisation et la valorisation de leur fonds de commerce. Il existe différentes formes de commerce indépendant organisé : la franchise, la concession, le partenariat, la commission-affiliation et la licence de marque, qui permettent au franchisé ou à l’affilié d’exploiter une notoriété, un concept et des méthodes éprouvées.

Dans un contrat de franchise, le franchisé exploite la marque et le savoir-faire du franchiseur, conformément au concept de l’enseigne, et verse en contrepartie un droit d’entrée et des redevances sur son chiffre d’affaires. Le franchiseur (ici, la tête de réseau) transfère son savoir-faire et assiste le franchisé. Le contrat de commission-affiliation est similaire à la franchise, sauf que le commerçant n’est pas propriétaire de son stock de marchandises : il est rémunéré à la commission sur son chiffre d’affaires et n’a pas à se soucier des invendus. La concession garantit l’exclusivité territoriale et une politique commerciale libre au concessionnaire. Avec une licence de marque, le commerçant exploite l’enseigne de la tête de réseau avec une grande autonomie contre le paiement de redevances. Dans le contrat de location-gérance, la tête de réseau est propriétaire du fonds de commerce et le loue au commerçant indépendant. Pour les coopératives, on parle de commerce associé : tous les partenaires sont au même niveau, leur but étant de mutualiser les coûts et les ressources à des fins d’économies et d’optimisation logistique.

Un réseau d’enseigne peut être de forme pure, entièrement intégré ou entièrement organisé par des contrats entre des unités financièrement indépendantes et la tête de réseau. Mais il peut aussi cumuler plusieurs formes, par exemple en se développant d’abord par la création de filiales et de succursales puis, une fois le concept jugé rentable, en s’ouvrant à des commerçants indépendants.

graphiqueFigure de l’encadré – Les différentes formes d'organisation des réseaux d'enseigne

- Note : les UL du commerce indépendant et en réseau contractuel sont très majoritairement

mono-établissement.

Un lien contractuel est possible entre la tête de réseau du modèle intégré et une UL magasin indépendant, auquel cas le réseau est principalement intégré.

Sources

L’enquête sur les réseaux d’enseigne dans le commerce de détail de l’équipement de la maison, des biens TIC et des biens de loisirs a été réalisée en 2018. Elle a recensé, auprès de 225 têtes de réseau(x) en France, des informations relatives à l’ensemble des points de vente de ces réseaux : identifiant siret, adresse, type de point de vente (magasin ou corner) et type de lien. L’enquête est exhaustive pour les réseaux non entièrement intégrés. Les données sur les réseaux d’enseigne totalement intégrés proviennent du système d’information sur les liaisons financières.

Ces données sont enrichies par l’utilisation des sources administratives de 2018 : répertoire statistique Sirus des unités légales et des établissements, statistiques annuelles d’entreprises (issues du dispositif Ésane combinant les données fiscales et les enquêtes sectorielles annuelles), données administratives de la Contribution foncière des entreprises (CFE) et de la Taxe sur les surfaces commerciales (Tascom).

Définitions

Un réseau d’enseigne désigne un ensemble d’au moins cinq points de vente physiques arborant la même enseigne. Il peut être constitué de points de vente détenus en propre par la structure tête de réseau (commerce intégré), de points de vente indépendants regroupés dans le cadre d’un groupement d’achat ou d’approvisionnement (commerce associé) ou de points de vente indépendants liés à la tête de réseau par un contrat de type franchise, concession, commission-affiliation, etc.

L’enseigne correspond à l’enseigne principale d’un établissement. L'enseigne est ce qui identifie généralement aux yeux du consommateur le point de vente et son réseau. Elle est définie par : un nom d'enseigne, un assortiment de produits et services, un agencement spécifique de magasin, etc.

La tête de réseau est l’entité juridique (unité légale) qui prend en charge de manière centralisée certaines actions de gestion pour un réseau de points de vente (achats et référencement, actions publicitaires et marketing nationales, etc.). Selon le type de réseau, la tête de réseau peut être une société mère gérant des succursales, un franchiseur, une centrale d’achats/référencement. Elle peut animer plusieurs réseaux pour répondre à différents positionnements marketing : enseignes discount, de proximité, premium, etc.

Un groupe d’enseignes regroupe l’intégralité des enseignes appartenant à une même entité juridique tête de réseau. La nationalité d’un groupe est définie par la nationalité de la tête de groupe.

Le taux de marge commerciale est l’écart entre le total des ventes des marchandises et leur coût d’achat, rapporté au total des ventes.

Pour en savoir plus

Laïb N., « Les réseaux d’enseigne dans le commerce de détail alimentaire, 85 % du chiffre d’affaires du secteur, concentré sur quelques grands acteurs »,Insee Première n° 1723, décembre 2018.

Franceschi P., « Les réseaux dans les services », Insee Première n° 1678, décembre 2017.