Point de conjoncture - février 2021

Présentation

Note de conjoncture

Paru le :04/02/2021

Le deuxième confinement a davantage fait baisser la consommation des ménages que la production

La publication des comptes nationaux du quatrième trimestre 2020 a rappelé, s’il en était besoin, l’incertitude qui s’attache aux prévisions économiques dans le contexte de la crise sanitaire. Les différentes enquêtes mensuelles de conjoncture ainsi que les données à plus haute fréquence issues par exemple des moteurs de recherche fournissent des indications utiles sur les évolutions de l’activité économique, mais ne remplacent pas les données « en dur » (indices de chiffres d’affaires construits à partir des remontées de TVA, etc.) mises en cohérence dans le cadre de la comptabilité nationale.

Depuis le début de la crise, au-delà bien sûr des développements de l’épidémie et des mesures d’endiguement associées, l’activité économique s’est révélée à deux reprises supérieure aux anticipations : tout d’abord en mai-juin, au moment du premier déconfinement, quand le rebond a été plus vif que prévu, puis en novembre-décembre, où le deuxième confinement a finalement moins pénalisé l’activité économique que ce que laissaient présager les estimations en temps quasi réel.

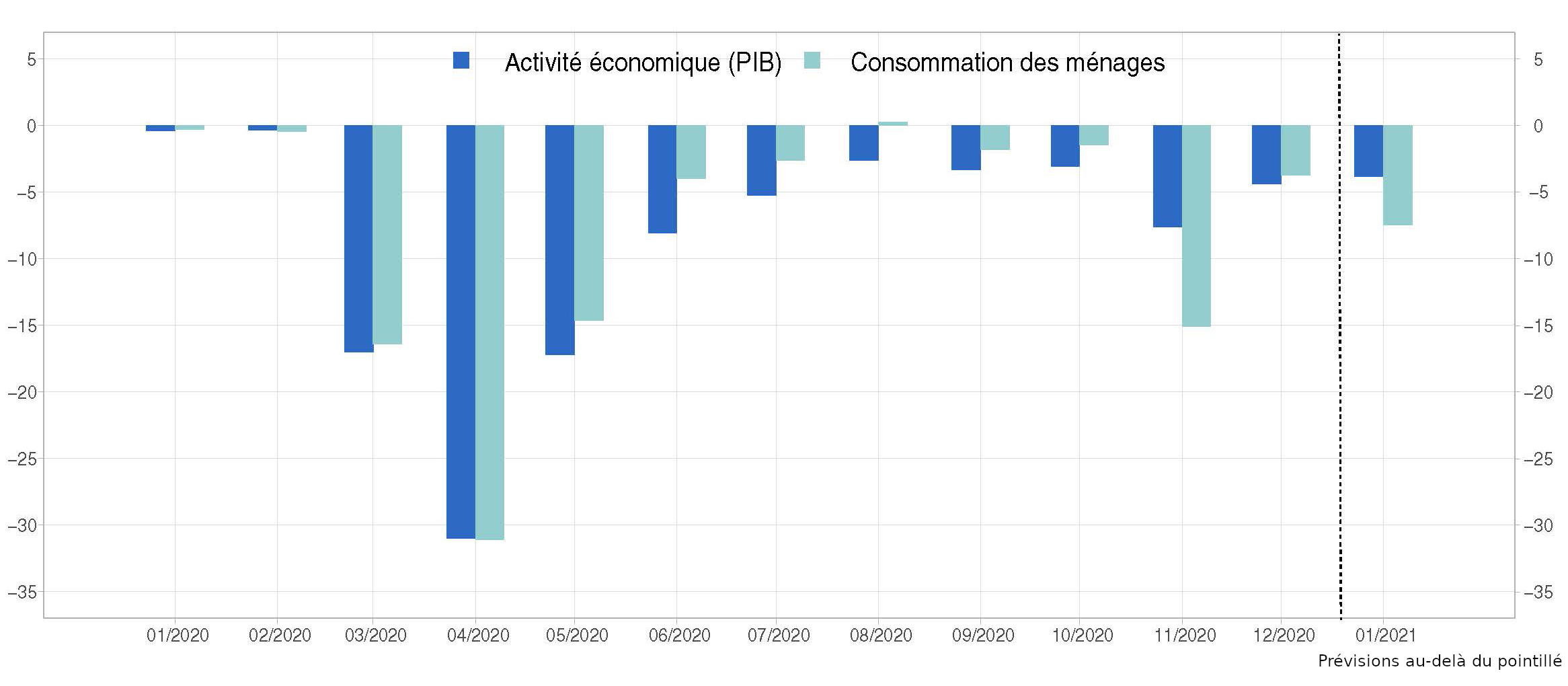

L’écart du PIB à son niveau d’avant-crise aura ainsi été en novembre de l’ordre de – 8 %, un recul certes marqué mais quatre fois moindre qu’en avril, avant de revenir à – 4 % en décembre (Figure). La production industrielle n’a quasiment pas été affectée, et les services ont mieux tenu que prévu. Le choc a été en grande partie circonscrit aux secteurs les plus exposés aux mesures de restrictions : commerces, loisirs, hébergement-restauration, transports. L’investissement et le commerce extérieur ont mieux résisté que prévu.

Mais la consommation des ménages a, quant à elle, chuté à peu près autant que ce qui était anticipé (– 15 % en novembre par rapport au niveau d’avant-crise), avant de rebondir fortement en décembre (– 4 % par rapport au niveau d’avant-crise). Les données à haute fréquence mobilisées pour l’estimer (montants agrégés des transactions par carte bancaire, données de caisse d’enseignes de la grande distribution), retraçant au plus près les achats de biens et services qui constituent directement une partie de la consommation des ménages, ont ainsi confirmé leur pertinence.

graphiqueEstimations et prévisions mensuelles du PIB et de la consommation des ménagesécart au quatrième trimestre 2019 (en %)

- Source : calculs et prévisions Insee.

Un mois de janvier 2021 en demi-teinte, sur le front économique comme sur le front épidémique

Ces mêmes données suggèrent que la consommation des ménages se serait quelque peu étiolée courant janvier 2021, refluant à 7 % sous son niveau d’avant-crise. Plusieurs facteurs sont susceptibles d’expliquer ce mouvement : le mois de décembre a bénéficié d’achats qui avaient été reportés compte tenu de la fermeture en novembre des commerces « non essentiels » mais ce phénomène de rattrapage ne s’étendrait pas forcément à janvier. En outre, l’horaire du couvre-feu a progressivement été avancé à 18h sur l’ensemble du territoire. Enfin, le décalage des dates des soldes d’hiver a pu reporter certains achats du mois de janvier vers celui de février.

Par ailleurs, l’environnement international paraît un peu moins porteur en ce début d’année, en particulier en Europe : la dégradation de la situation sanitaire dans nombre de pays les a conduits à durcir les mesures de restrictions. Et les éventuels comportements de stockage au Royaume-Uni fin 2020 juste avant le Brexit pourraient occasionner un contrecoup en janvier.

Le climat des affaires est quant à lui stable en janvier par rapport à décembre. Les différents indicateurs à haute fréquence suggèrent également une stabilité globale de l’activité économique au sens du PIB, qui serait donc demeurée en janvier à son niveau de décembre (soit 4 % sous son niveau d’avant-crise). L’activité serait en quelque sorte restée sur un plateau, tout comme l’épidémie : les deux évoluent d’ailleurs en miroir depuis le début de la crise.

Pour les prochains mois, l’incertitude ne diminue pas

Au-delà du mois de janvier, échafauder des prévisions précises relève actuellement un peu de la gageure. Juste après la première vague épidémique, l’Insee avait mobilisé les anticipations exprimées par les entreprises dans les enquêtes, concernant le délai escompté de « retour à la normale ». Ce type d’information est surtout utilisable après un séisme qui ne serait pas susceptible de répliques. Or, la succession des vagues épidémiques conditionne la reprise des secteurs les plus affectés à la normalisation de la situation sanitaire. Et celle-ci semble dépendre en grande partie de la course mondiale lancée entre d’un côté la circulation du virus et de ses variants, et de l’autre les campagnes de vaccination.

À ce stade, seuls des scénarios semblent donc pouvoir être ébauchés, à titre illustratif, pour les prochains mois :

- Dans l’hypothèse où l’activité de janvier se maintiendrait en février puis mars, sans nouveau durcissement des conditions sanitaires, la croissance du premier trimestre 2021 serait de l’ordre de + 1 ½ % ;

- Dans l’hypothèse d’un confinement d’un mois dans les prochaines semaines, dont les modalités seraient semblables au confinement de novembre, la croissance serait nulle (0 %) au premier trimestre ;

- Enfin, un confinement du même type que celui de novembre, mais couvrant une large partie du mois de février ainsi que la totalité du mois de mars, pourrait entraîner une nouvelle contraction de l’activité (de l’ordre de – 1 %).

En faisant par ailleurs l’hypothèse d’un retour, au deuxième trimestre, au niveau d’activité atteint au troisième trimestre 2020 (soit presque 4 % en deçà du niveau d’avant-crise), l’acquis de croissance annuelle mi-2021 se situerait, selon les trois scenarios listés ci-dessus, entre + 4 et + 5 %.

À court terme, les effets d’un éventuel troisième confinement restent difficiles à anticiper a priori : son impact dépendrait étroitement de ses modalités, de sa durée, mais aussi de la faculté de l’économie à s’y adapter (télétravail, développement des technologies numériques, etc.). À un peu plus long terme, prévoir la situation des différents secteurs d’activité ne va pas de soi : les deux premiers confinements ont certes montré les capacités de rebond de beaucoup de secteurs, aidés par des soutiens budgétaires massifs. Concernant les secteurs les plus affectés, dont l’activité reste en grande partie bridée, les incertitudes peuvent être plus importantes : un ressort comprimé trop longtemps peut ne pas forcément retrouver sa forme initiale.

À côté des estimations de PIB et de consommation des ménages, ce Point de conjoncture comprend deux éclairages thématiques :

- L’année 2020 a été marquée par un recul sans précédent de l’activité économique (– 8,3 %), longuement commenté depuis la fin mars dans les Points de conjoncture successifs. Ce choc va probablement avoir des conséquences durables sur l’emploi, le chômage et les revenus. Vu sous un angle tout différent, ce choc aura permis un recul temporaire des émissions de gaz à effet de serre engendrés par cette activité économique. Un éclairage propose une quantification de la diminution ponctuelle de l’empreinte carbone de la consommation des ménages pendant les confinements (– 36 % en avril, par rapport au niveau d’avant-crise), sous l’effet tout à la fois de la baisse de la consommation et, dans une moindre mesure, de la modification de sa structure.

- L’extension du couvre-feu à 18h au lieu de 20h a été progressive durant le mois de janvier, concernant un nombre croissant de départements. Un éclairage mobilise des données à haute fréquence, en particulier les montants agrégés de transactions par carte bancaire, pour estimer l’impact de ce changement d’horaire. Au moment où elle a été mise en place, l’avancée de 2 heures du couvre-feu a ainsi diminué les montants de transactions par carte bancaire (hors ventes en ligne) de l’ordre de 6 à 7 %, sans que l’on puisse inférer ce que deviendrait cet impact si cette mesure devait durer : il est probable qu’une partie de cet effet ne soit que transitoire, le temps que les comportements des ménages s’adaptent à ces restrictions horaires.