Au cœur des villes moyennes de Bourgogne-Franche-Comté, une forte restructuration

du commerce et de l’habitat

Au cœur des villes moyennes de Bourgogne-Franche-Comté, une forte restructuration

du commerce et de l’habitat

En France, le cœur des villes moyennes se dévitalise. La Bourgogne-Franche-Comté ne fait pas exception. Ses centres-villes perdent progressivement de la population et leur activité commerciale se rétracte. Très concentré spatialement, le commerce de centre-ville repose sur quelques secteurs : restauration, banques, prêt-à-porter, alimentation… Presque tous sont en repli et se redéploient en zones commerciales périphériques, à l’instar du prêt-à-porter. Seul l’emploi dans la restauration progresse en centre-ville. Le commerce semble s’y transformer et s’orienter davantage vers la clientèle de passage que vers ses habitants, de moins en moins nombreux.

Le centre-ville ne parvient pas à rivaliser avec l’attractivité résidentielle du reste du pôle urbain pour les familles.

La dynamique démographique y est toujours moins favorable que dans le reste de la ville. Les jeunes s’y installent moins qu’auparavant, les seniors au contraire sont plus présents. La plupart des logements sont de petite taille et majoritairement occupés par des personnes vivant seules. Également plus anciens, ils peinent à attirer des familles qui naturellement emménagent plutôt en périphérie. Pourtant le parc immobilier se restructure ; les nouveaux logements plus grands trouvent davantage preneurs que les plus petits, preuve que les attentes sont là.

- Le commerce de centre-ville, très concentré spatialement et sectoriellement

- La restauration, seule activité en progression en centre-ville

- Le commerce se développe rapidement en périphérie et entraîne les services

- L’emploi commercial, reflet des trajectoires démographiques des territoires

- Évolution démographique toujours moins favorable dans les centres-villes

- Essentiellement des personnes seules

- Des logements petits, anciens et peu adaptés aux familles

- L’offre de logements se restructure

- Encadré - « Action Cœur de ville », un programme pour redynamiser les centres-villes

Au cœur des villes moyennes, le centre-ville, quartier historiquement le plus ancien et le plus animé, a longtemps été le berceau du commerce et de l’artisanat. Depuis la fin des années 60, l’étalement urbain a progressivement modifié la morphologie urbaine et la dynamique des quartiers : ceux situés en périphérie portent de plus en plus les dynamiques démographique et économique du pôle urbain, pendant que le centre-ville se dévitalise, perdant en général à la fois des habitants et des emplois.

Ainsi, entre 2009 et 2015, la population résidant en centre-ville a diminué de 0,5 % par an en Bourgogne-Franche-Comté. L’emploi dans le commerce a baissé plus encore, en moyenne de 1,7 % par an.

Ce double phénomène, s’il est plus marqué en Bourgogne-Franche-Comté qu’ailleurs, n’est pas spécifique aux villes moyennes de la région. Aussi, fin 2017, le Gouvernement a annoncé la mise en place d’un plan national « cœur de ville », afin de soutenir les villes moyennes dans la démarche de revitalisation de leur centre. Dans ce plan figurent la vitalité commerciale, enjeu majeur, ainsi que la réhabilitation de l’habitat et le développement de l’accessibilité (encadré).

Le commerce de centre-ville, très concentré spatialement et sectoriellement

Malgré des trajectoires économiques orientées à la baisse, les 27 centres-villes du champ de l’étude (méthodologie) rassemblent encore en moyenne 30 % des emplois commerciaux, part en repli de 3 points par rapport à 2009. L’activité commerciale y reste néanmoins particulièrement dense et concentrée, ces emplois étant implantés sur moins de 2 % de la surface de l’agglomération.

Au cœur de ces 27 unités urbaines, le commerce de centre-ville regroupe 7 100 établissements en 2015, pour un total de 26 300 emplois. Il s’articule principalement autour d’activités très spécifiques destinées à répondre aux besoins d’une clientèle résidente, mais aussi à ceux des consommateurs de passage, actifs en emploi dans la ville ou touristes (affaires ou loisirs). Certains services, comme la restauration ou encore les agences bancaires et immobilières, y sont ainsi plus représentés qu’ailleurs dans l’agglomération. Les commerces d’équipement de la personne, notamment le prêt-à-porter, les pharmacies, les magasins d’optique, sont aussi très présents, de même que le commerce alimentaire. Ensemble, ces activités regroupent les trois quarts de l’emploi implanté en centre-ville (figure 1).

tableauFigure 1 – Le centre-ville concentre près d’un tiers de l’emploi dans le commerceRépartition des emplois du commerce par secteur en Bourgogne-Franche-Comté en 2015

| Centres-villes | Zones commerciales périphériques (*) | Reste de l’Unité Urbaine | |

|---|---|---|---|

| Nombre d’emplois | 26 300 | 32 800 | 33 300 |

| Répartition par secteur (en %) | |||

| Commerces de détail alimentaire | 16,6 | 35,9 | 30,4 |

| Commerces de détail non alimentaire | 34,3 | 48,8 | 39,4 |

| dont commerce d’équipement de la maison | 9,4 | 23,4 | 10,5 |

| dont commerce d’équipement de la personne | 23,4 | 13,8 | 9,2 |

| dont commerces et services automobile | 1,5 | 11,6 | 19,7 |

| Service de proximité | 49,1 | 15,3 | 30,4 |

| dont restauration et débits de boisson | 22,3 | 11,5 | 13,9 |

| dont services corporels (coiffure, beauté) | 8,4 | 1,8 | 4,7 |

| dont agences bancaires et immobilières | 13,1 | 0,7 | 5,5 |

| dont autres services | 5,3 | 1,3 | 6,3 |

- (*) Certaines zones commerciales peuvent s’étendre au-delà de l’unité urbaine

- Sources : Insee, Sirus - Clap - Base non-salariés - Fare - Sirene géolocalisé

La restauration, seule activité en progression en centre-ville

Dans la quasi-totalité des centres-villes, le nombre d’établissements et d’emplois se replient dans la plupart des secteurs d’activité entre 2009 et 2015 (figure 2). La baisse la plus forte touche le commerce de biens d’équipements de la maison (– 5,3 % par an), l’emploi reculant quel que soit le type de biens vendus, meubles, livres, papeterie, fleurs… Les commerces d’équipement de la personne, en tête l’habillement, pâtissent également du recul de l’emploi (– 2,4 % par an).

Dans le commerce de détail alimentaire, l’emploi est resté presque stable (– 0,3 % par an). Bien avant, à partir des années 60-70, avec l’essor de la grande distribution, les hypermarchés en périphérie des villes ont fortement concurrencé les boutiques de l’hypercentre. Depuis, le commerce alimentaire en centre-ville se restructure encore, avec parfois des dynamiques antagonistes au sein d’une même activité. Ainsi, le nombre d’artisans-commerçants exerçant pour la plupart dans des boulangeries, charcuteries ou autres petits commerces de bouche diminue tandis que l’emploi progresse dans les autres structures commerciales alimentaires, qu’elles soient généralistes (supérettes) ou spécialisées (bio, maraîchers, fromagers, cavistes…).

Traditionnellement très présentes en centre-ville, les agences bancaires et immobilières sont également en repli (– 1,6 % par an). En cause, la restructuration profonde du secteur bancaire et un marché immobilier atone.

Enfin, la restauration reste l’unique secteur où l’emploi progresse significativement en centre-ville sur la période (+ 0,5 % par an), porté notamment par l’essor de la restauration rapide.

Le commerce en centre-ville poursuit sa mutation en développant des activités de services davantage destinées à des consommateurs de passage qu’à la population résidente. Dans une région en panne de moteur démographique, la bonne vitalité commerciale des centres-villes repose ainsi de plus en plus sur leur capacité à attirer cette clientèle de passage. Pour preuve, dans les centres-villes de Beaune et de Pontarlier, seules centralités parmi les villes moyennes de la région à gagner de l’emploi, l’essor commercial repose, pour la première sur la fréquentation touristique liée au vignoble et aux Hospices de Beaune, et pour la seconde sur celle des frontaliers suisses.

Le commerce se développe rapidement en périphérie et entraîne les services

Alors que l’emploi dans le commerce baisse en centre-ville entre 2009 et 2015, il reste en moyenne stable à l’échelle des unités urbaines. En effet, la bonne santé de l’emploi dans les zones commerciales périphériques (+ 1,8 % par an) compense la perte d’attractivité des centres-villes. Tous les secteurs du commerce y sont en croissance (figure 2).

Le dynamisme des zones périphériques repose d’abord sur celui du commerce de biens. Ce secteur tire bénéfice de la disponibilité de grandes superficies de stockage en périphérie de la ville, pour un coût du foncier bien inférieur à celui du centre. Cela répond aussi à un besoin des consommateurs urbains ou péri-urbains de disposer de nombreux points de vente diversifiés et plus accessibles en voiture qu’en centre-ville.

En crise en centre-ville, le commerce d’équipement à la personne, notamment l’habillement, se redéploie dans les zones commerciales (+ 3,4 % par an). Le commerce alimentaire croît également de 1,2 % par an.

Bénéficiant des effets d’entraînement du commerce de biens, les services s’y développent également. Ils permettent de satisfaire la demande des consommateurs, venus en zone commerciale non plus uniquement pour faire des achats mais aussi pour y passer du temps. L’offre en services continue ainsi de s’élargir à l’image de la restauration, tant traditionnelle que rapide, plus dynamique encore qu’au centre-ville (+ 5,1 % par an).

tableauFigure 2 – La restauration, un secteur très dynamiqueÉvolution de l’emploi dans le commerce dans les centres-villes entre 2009 et 2015, contribution des sous-secteurs (%)

| Centres-villes | Commerce de détail alimentaire | Équipement de la maison | Équipement de la personne | Automobile | Restauration et débits de boisson | Services corporels | Banque et immobilier | Autres services | Ensemble |

|---|---|---|---|---|---|---|---|---|---|

| Commerce de détail alimentaire | - 0,05 | - 0,05 | |||||||

| Commerce de détail non alimentaire | - 0,57 | - 0,59 | - 0,10 | - 1,26 | |||||

| Service de proximité | + 0,10 | - 0,22 | - 0,21 | - 0,01 | - 0,34 |

- Note de lecture : Les 2 graphiques présentent les contributions des sous-secteurs à l’évolution totale de l’emploi dans le commerce ; par exemple, celui de gauche, avec – 1,7 % en centre-ville. Ces contributions sont calculées en pondérant l’évolution annuelle moyenne de chaque sous-secteur par son poids dans l’emploi total. Ainsi, le commerce d’équipement de la maison, qui a baissé en moyenne de – 5,3 % par an, contribue à hauteur de 0,6 point à la baisse de l’emploi dans le commerce en centre-ville.

- Sources : Insee, Sirus - Clap - Base non-salariés - Fare - Sirene géolocalisé

graphiqueFigure 2 – La restauration, un secteur très dynamiqueÉvolution de l’emploi dans le commerce dans les centres-villes entre 2009 et 2015, contribution des sous-secteurs (%)

- Note de lecture : Les 2 graphiques présentent les contributions des sous-secteurs à l’évolution totale de l’emploi dans le commerce ; par exemple, celui de gauche, avec – 1,7 % en centre-ville. Ces contributions sont calculées en pondérant l’évolution annuelle moyenne de chaque sous-secteur par son poids dans l’emploi total. Ainsi, le commerce d’équipement de la maison, qui a baissé en moyenne de – 5,3 % par an, contribue à hauteur de 0,6 point à la baisse de l’emploi dans le commerce en centre-ville.

- Sources : Insee, Sirus - Clap - Base non-salariés - Fare - Sirene géolocalisé

L’emploi commercial, reflet des trajectoires démographiques des territoires

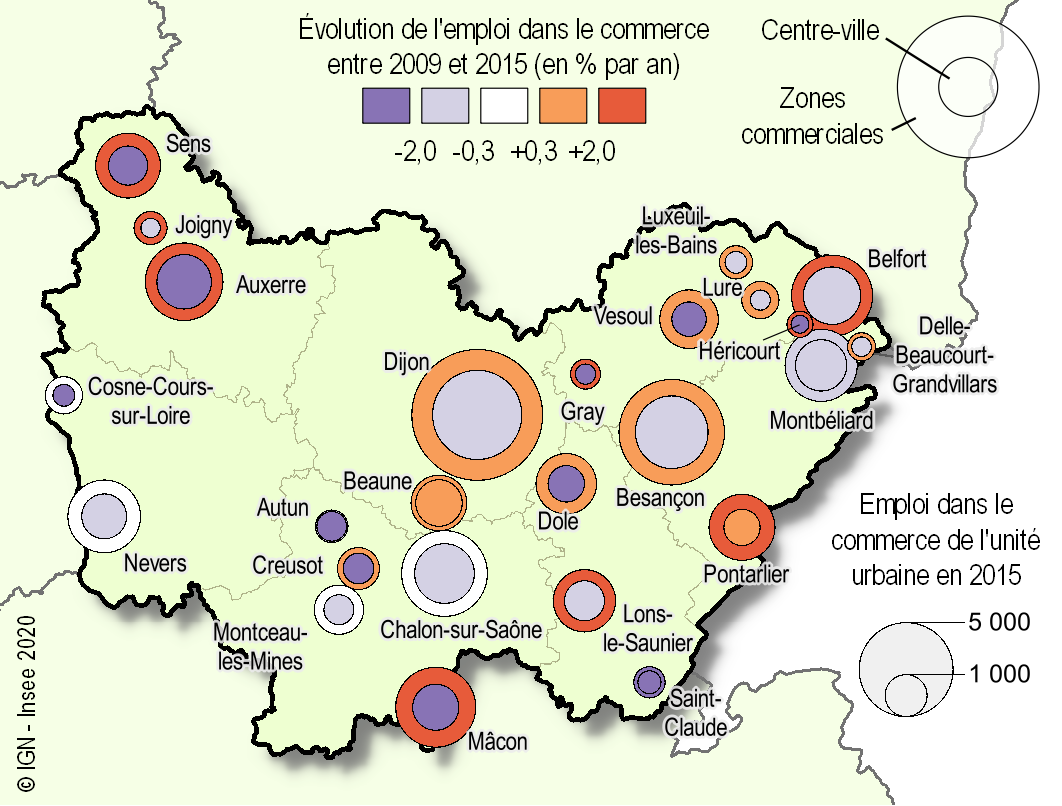

Le commerce est en repli dans la majorité des centres-villes et en essor dans la plupart des zones périphériques. Mais à l’échelle de l’unité urbaine, le bilan de cette restructuration reste très variable. La vitalité commerciale de l’ensemble de la ville dépend également de son contexte démographique et plus largement du territoire qu’elle anime.

Ainsi, à Besançon, Sens ou Dijon, où la population continue encore de progresser, la vigueur des zones commerciales en périphérie de l’unité urbaine fait plus que compenser les baisses d’emplois de l’hypercentre (figure 3).

À Dole, Vesoul ou Auxerre, la population baisse en centre-ville davantage que dans les territoires qui l’entourent. L’emploi dans le commerce progresse en périphérie, sans réussir à compenser complètement la déprise du centre-ville. La baisse de l’emploi commercial y reste contenue.

C’est à Saint-Claude, Autun, ou encore Montceau-les-Mines, que le commerce diminue le plus. Tous ces territoires perdent de la population depuis longtemps.

Parmi les villes étudiées, Gray fait figure d’exception. Alors que la population a fortement diminué entre 2009 et 2015, l’emploi dans le commerce a pourtant augmenté. Petite ville ancrée dans un territoire rural et relativement étendu, les emplois créés dans le commerce répondent non seulement aux besoins des habitants de la ville mais aussi à ceux des territoires alentour.

tableauFigure 3 – L’emploi dans le commerce se développe en périphérieÉvolution de l’emploi dans le commerce entre 2009 et 2015 (% par an) et emploi en 2015

| Unité urbaine | Emploi dans le commerce en 2015 | Évolution de l’emploi dans le commerce entre 2009 et 2015 (en % par an) | ||

|---|---|---|---|---|

| Centre-ville | Zone commerciale | Centre-ville | Zone commerciale | |

| Beaune | 1 300 | 600 | + 0,3 | + 1,8 |

| Dijon | 4 600 | 5 300 | - 1,5 | + 1,1 |

| Besançon | 3 100 | 3 400 | - 1,7 | + 1,0 |

| Montbéliard | 1 500 | 1 500 | - 1,2 | - 0,9 |

| Pontarlier | 800 | 1 800 | + 1,2 | + 4,2 |

| Dole | 800 | 1 400 | - 2,8 | + 1,2 |

| Lons-le-Saunier | 900 | 1 300 | - 1,1 | + 2,4 |

| Saint-Claude | 300 | 300 | - 3,4 | - 2,3 |

| Cosne-Cours-sur-Loire | 300 | 500 | - 2,7 | - 0,1 |

| Nevers | 1 200 | 1 900 | - 0,3 | + 0,1 |

| Gray | 200 | 300 | - 3,4 | + 4,1 |

| Héricourt | 200 | 200 | - 4,7 | + 16,1 |

| Lure | 200 | 600 | - 0,8 | + 1,1 |

| Luxeuil-les-Bains | 300 | 400 | - 1,8 | + 1,5 |

| Vesoul | 700 | 1 300 | - 2,1 | + 0,6 |

| Autun | 500 | 100 | - 3,5 | - 1,8 |

| Chalon-sur-Saône | 2 100 | 2 200 | - 1,8 | + 0,0 |

| Creusot | 500 | 500 | - 3,4 | + 1,8 |

| Mâcon | 1 200 | 2 500 | - 2,2 | + 3,6 |

| Montceau-les-Mines | 500 | 900 | - 1,6 | - 0,1 |

| Auxerre | 1 700 | 1 800 | - 2,1 | + 3,8 |

| Joigny | 200 | 400 | - 1,0 | + 2,1 |

| Sens | 900 | 1 600 | - 3,2 | + 8,1 |

| Belfort | 1 900 | 1 900 | - 1,5 | + 3,9 |

| Delle-Beaucourt-Grandvillars | 200 | 200 | - 1,4 | + 0,4 |

- Sources : Insee, Sirus – Clap – Base non-salariés – Fare – Sirene géolocalisé

graphiqueFigure 3 – L’emploi dans le commerce se développe en périphérieÉvolution de l’emploi dans le commerce entre 2009 et 2015 (% par an) et emploi en 2015

- Sources : Insee, Sirus – Clap – Base non-salariés – Fare – Sirene géolocalisé

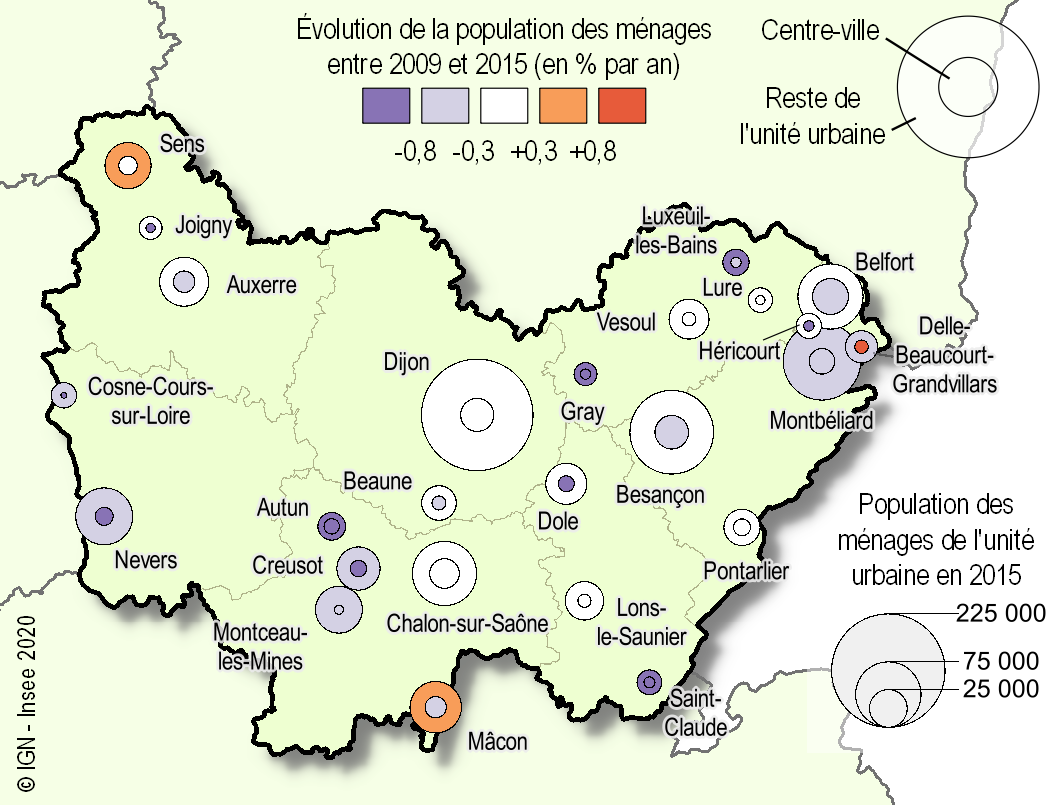

Évolution démographique toujours moins favorable dans les centres-villes

Parallèlement au commerce, la majorité des centres-villes perd des habitants entre 2009 et 2015. La trajectoire démographique du centre-ville est toujours plus défavorable que dans le reste de la ville (figure 4). Même quand la dynamique est globalement positive au sein de l’agglomération, le centre-ville ne parvient pas à rivaliser avec l’attractivité résidentielle des autres quartiers.

Pourtant, le centre-ville séduit les jeunes adultes, attirés par la proximité des lieux de sortie et de loisirs. La part des ménages dont le référent fiscal a moins de 30 ans reste ainsi plus forte en centre-ville que dans le reste de l’unité urbaine.

Néanmoins, cette part tend à diminuer. D’une part, le vieillissement de la population touche le centre-ville au même titre que le reste de l’unité urbaine. D’autre part, les jeunes adultes cherchent aussi à se rapprocher des lieux d’étude qui sont de plus en plus souvent excentrés.

tableauFigure 4 – La majorité des centres-villes perd de la populationÉvolution de la population des ménages entre 2009 et 2015 (% par an) et population en 2015

| Unité urbaine | Population des ménages en 2015 | Évolution de la population des ménages entre 2009 et 2015 (% par an) | ||

|---|---|---|---|---|

| Centre-ville | Reste de l'unité urbaine | Centre-ville | Reste de l'unité urbaine | |

| Beaune | 3 500 | 21 600 | - 0,3 | - 0,3 |

| Dijon | 19 600 | 223 900 | - 0,3 | + 0,1 |

| Besançon | 20 200 | 126 000 | - 0,4 | + 0,2 |

| Montbéliard | 11 800 | 108 200 | - 0,5 | - 0,4 |

| Pontarlier | 5 100 | 23 700 | + 0,3 | + 0,3 |

| Dole | 4 600 | 30 400 | - 0,9 | + 0,1 |

| Lons-le-Saunier | 3 100 | 26 600 | - 0,1 | + 0,1 |

| Saint-Claude | 2 200 | 11 100 | - 1,3 | - 2,2 |

| Cosne-Cours-sur-Loire | 600 | 11 700 | - 1,9 | - 0,7 |

| Nevers | 5 800 | 58 400 | - 1,3 | - 0,7 |

| Gray | 1 900 | 9 500 | - 1,1 | - 0,9 |

| Héricourt | 2 000 | 11 400 | - 1,1 | + 0,2 |

| Lure | 1 500 | 10 800 | - 0,1 | + 0,0 |

| Luxeuil-les-Bains | 1 900 | 12 500 | - 0,3 | - 1,1 |

| Vesoul | 3 300 | 28 700 | + 0,2 | + 0,0 |

| Autun | 4 200 | 13 900 | - 0,8 | - 1,2 |

| Chalon-sur-Saône | 15 700 | 74 100 | - 0,1 | + 0,1 |

| Creusot | 4 900 | 33 700 | - 2,3 | - 0,6 |

| Mâcon | 8 100 | 47 700 | - 0,4 | + 0,4 |

| Montceau-les-Mines | 1 500 | 39 600 | - 0,3 | - 0,7 |

| Auxerre | 8 300 | 43 300 | - 0,6 | + 0,2 |

| Joigny | 1 500 | 9 500 | - 1,2 | - 0,3 |

| Sens | 6 200 | 38 300 | + 0,1 | + 0,5 |

| Belfort | 23 200 | 76 600 | - 0,7 | + 0,2 |

| Delle-Beaucourt-Grandvillars | 3 200 | 18 700 | + 1,1 | - 0,6 |

- Source : MTES d’après DGFiP, Filocom

graphiqueFigure 4 – La majorité des centres-villes perdent de la populationÉvolution de la population des ménages entre 2009 et 2015 (% par an) et population en 2015

- Source : MTES d’après DGFiP, Filocom

Essentiellement des personnes seules

Habiter le centre-ville représente souvent une première étape dans le parcours résidentiel d’un jeune adulte. L’agrandissement du foyer ou l’augmentation du niveau de vie en cours de carrière entraînent généralement un déménagement vers la périphérie où l’offre de logements est souvent plus adaptée. Ainsi, les couples, qu’ils aient ou non des enfants, sont peu présents en centre-ville.

À l’inverse, la part des personnes âgées vivant en centre-ville augmente entre 2009 et 2015. Les seniors qui souhaitent se rapprocher des services et équipements propres aux milieux urbains éprouvent ainsi un regain d’intérêt pour le centre-ville.

Si le profil des habitants du centre-ville évolue, il s’agit toujours en majorité de personnes vivant seules qui s’y installent. En 2015, 55 % des logements en centre-ville sont occupés par une seule personne contre 38 % dans le reste de la ville. Cette part excède même 60 % des ménages dans les centres-villes de Nevers, Vesoul et Lons-le-Saunier.

Des logements petits, anciens et peu adaptés aux familles

Les logements de centre-ville sont en effet souvent de petite taille. Un logement sur cinq fait moins de 35 m2 et seulement un tiers du parc est composé de logements de plus de 75 m2. Les grandes villes universitaires comme Dijon et Besançon, qui accueillent de nombreux étudiants, sont particulièrement concernées. Mais, quelle que soit la ville, les logements de grande taille sont rares.

Le bâti en centre-ville est aussi beaucoup plus ancien. Les logements construits au début du 20e siècle y sont majoritaires. Des logements plus petits, plus anciens, mais aussi plus souvent vétustes peinent à séduire les familles, tout comme l’ensemble de la population dont les exigences en termes de confort et d’espace ont augmenté. L’offre de logements actuelle rivalise difficilement avec la concurrence des constructions plus modernes en périphérie. Aussi, le taux de vacance est-il près de deux fois plus élevé en centre-ville que dans le reste de l’unité urbaine.

L’offre de logements se restructure

Pour attirer de nouveaux habitants en centre-ville et réduire la vacance, les collectivités territoriales se sont lancées, depuis quelques années, dans des opérations de revalorisation du parc immobilier. La rénovation de logements vétustes ou encore la transformation de surfaces commerciales en lieux d’habitation ont eu pour conséquence d’augmenter l’offre de logements en centre-ville. Ainsi entre 2009 et 2015, le nombre de logements y a augmenté au rythme de 0,5 % par an. Seuls les centres-villes de Gray et de Saint-Claude font exception. Dans ces centres où la vacance est très élevée, le nombre de logements a diminué en raison d’opérations de démolition. Tous les autres centres-villes sont concernés par une augmentation du nombre de logements, même les villes qui perdent des habitants.

Si le nombre de logements proposés a augmenté, le nombre de logements vacants aussi. Cette vacance concerne sans doute peu les logements réhabilités, mais masque des effets de substitution entre des logements plus vétustes abandonnés au profit de logements neufs. Les nouveaux logements proposés tendent aussi à s’agrandir, ce qui semble répondre à une véritable demande. Les grands logements, ceux de plus de 95 m2, sont les seuls pour lesquels le nombre de logements occupés augmente plus vite que la vacance ; la demande se porte désormais surtout sur ce type de biens (figure 5).

Malgré la restructuration du parc et la mise à disposition de logements plus grands, la population qui réside en centre-ville n’augmente pas pour autant. D’abord, le phénomène de décohabitation peut expliquer ce décalage. Il faut davantage de logements aujourd’hui pour un même nombre d’habitants qu’auparavant. Par ailleurs, en l’absence de pression démographique, comme c’est le cas dans la plupart des villes de la région, les habitants bénéficient d’une offre de logements plus variée, notamment en dehors du centre-ville. Les projets immobiliers menés ailleurs dans l’unité urbaine concurrencent ainsi fortement les opérations menées sur le parc du centre-ville. Aussi, dans ce contexte de faible tension immobilière, les zones pavillonnaires restent attractives pour les ménages au détriment des logements du cœur de ville.

tableauFigure 5 – Grands logements : les logements occupés progressent plus vite que la vacanceÉvolution annuelle moyenne du nombre de logements en centre-ville entre 2009 et 2015, contribution par taille de logement (%)

| Logements occupés | Logements vacants | |

|---|---|---|

| Moins de 35 m² | 0,00 | 0,02 |

| de 35 à moins de 55 m² | 0,02 | 0,09 |

| de 55 à moins de 75 m² | 0,03 | 0,12 |

| de 75 à moins de 95 m² | 0,04 | 0,06 |

| 95 m² ou plus | 0,10 | 0,02 |

| Toutes tailles de logements | 0,18 | 0,32 |

- Source : MTES d’après DGFiP, Filocom

graphiqueFigure 5 – Grands logements : les logements occupés progressent plus vite que la vacanceÉvolution annuelle moyenne du nombre de logements en centre-ville entre 2009 et 2015, contribution par taille de logement (%)

- Source : MTES d’après DGFiP, Filocom

Encadré - « Action Cœur de ville », un programme pour redynamiser les centres-villes

En 2018, 222 villes ont été sélectionnées par l’État dans le cadre du plan d’action nationale « Action Cœur de ville ». Ce plan vise à améliorer l’attractivité économique et démographique de ces villes. La vitalité commerciale est un des axes principaux du plan. Il comprend également des objectifs sur la réhabilitation de l’habitat ou le développement de l’accessibilité. Dans la région, 15 villes ont été sélectionnées à ce jour (voir méthodologie).

Pour comprendre

Cette étude porte sur 27 unités urbaines (ou villes) de la région : les 15 retenues dans le programme « Action Cœur de ville » : Cosne-Cours-sur-Loire, Nevers, Sens, Auxerre, Belfort, Montbéliard, Vesoul, Besançon, Dole, Chalon-sur-Saône, Mâcon, Autun, Le Creusot, Montceau-les-Mines et Lons-le-Saunier ; les 9 proposées par la Préfecture de Région, mais qui n’ont pas été retenues à ce stade : Joigny, Gray, Héricourt, Lure, Luxeuil-les-Bains, Saint Claude, et la candidature conjointe de Delle, Beaucourt et Grandvillars ; ainsi que les 3 unités urbaines de plus de 10 000 habitants qui ne se sont pas portées candidates : Beaune, Dijon et Pontarlier.

Le périmètre des centres-villes et des zones commerciales périphériques est le fruit d’un travail conjoint de l’Insee, de la Dreal (Direction régionales de l’environnement, de l’aménagement et du logement) et des DDT (Directions départementales des territoires). Repérés sur la base d’une densité commerciale particulièrement forte, ces territoires ont fait l’objet d’une expertise afin de les étendre à un regroupement de sections cadastrales.

Sources

D’une part, les données proviennent du répertoire Sirene géolocalisé des unités légales et des établissements et du répertoire Sirus, filtrés sur les secteurs d’activités du commerce. Elles sont enrichies des statistiques annuelles d’entreprises (issues du dispositif Ésane combinant les données fiscales et les enquêtes sectorielles annuelles) et de données sur les effectifs : Clap pour les effectifs salariés à l’échelle établissements et des effectifs non salariés.

D’autre part, les données sur les logements et ménages fiscaux ont été produites au niveau des sections cadastrales par la Dreal à partir de la base Filocom (fichier des logements par communes). Cet appariement de fichiers administratifs est constitué de données issues du fichier de la taxe d’habitation, du fichier foncier (des propriétés bâties), du fichier des propriétaires et du fichier de l’impôt sur les revenus des personnes physiques (IRPP).

Pour en savoir plus

Cazaubiel A., Guymarc G., « La déprise du commerce de proximité dans les centres-villes des villes de taille intermédiaire » Insee Première n° 1782, novembre 2019.

Chassard M., René Y., Ville H., « Déclin marqué ou affirmation de leur rôle central, les destins contrastés des petites villes de Bourgogne-Franche-Comté » Insee Analyses Bourgogne-Franche-Comté n° 31, avril 2018.

Bertrand M., Branche-Seigeot A., Rossignol P. (Insee), Perron P., Zemis G. (Dreal) « 83 300 ménages supplémentaires à loger d’ici 2030 malgré une population qui n’augmente plus en Bourgogne-Franche-Comté » Insee Analyses Bourgogne-Franche-Comté n° 46, décembre 2018.

Tribout X., Ville H., « Les logements vacants toujours plus nombreux occupent 10 % du parc » Insee Flash Bourgogne-Franche-Comté n° 56, juin 2018.